Tamanho e Participação do Mercado de Fôrmas para Construção na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.59 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.26% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Fôrmas para Construção na América do Norte pela Mordor Intelligence

O tamanho do Mercado de Fôrmas para Concreto da América do Norte foi avaliado em 1,59 bilhões de USD em 2025 e estima-se que cresça de 1,64 bilhões de USD em 2026 para atingir 2,02 bilhões de USD até 2031, a um CAGR de 4,26% durante o período de previsão (2026-2031).

O mercado de fôrmas para construção na América do Norte é sustentado por um pipeline de infraestrutura de vários anos, uma vez que a Lei de Investimento em Infraestrutura e Empregos comprometeu 275 bilhões de USD em recursos de fórmula para rodovias e pontes em mais de 120.860 projetos até abril de 2026. A base de demanda regional também é fortalecida pelo financiamento de transporte público da Administração Federal de Trânsito para o exercício fiscal de 2026, no valor de 20,6 bilhões de USD, que apoia projetos de capital em corredores de transporte guiado, obras de manutenção do estado de conservação e expansão de instalações de ônibus em redes urbanas. Essa sobreposição entre a execução de pontes, transporte e obras públicas mantém a atividade de aquisição ativa em várias categorias de projetos simultaneamente, o que beneficia fornecedores com frotas de locação amplas, suporte de engenharia e cobertura nacional de depósitos. A escassez de mão de obra continua sendo um problema estrutural no mercado de fôrmas para construção na América do Norte, pois 92% dos empreiteiros relataram dificuldade em preencher vagas em aberto, o que aumenta o apelo de sistemas projetados que reduzem a dependência de campo em mão de obra qualificada em carpintaria. Ao mesmo tempo, a volatilidade das matérias-primas e a incerteza de custos relacionada a tarifas continuam a retardar as decisões de expansão de capacidade, o que mantém a oportunidade centrada em sistemas reutilizáveis, projetados e com suporte de serviços, em vez de painéis de baixo valor agregado.

Principais Conclusões do Relatório

- Por tipo, as fôrmas modulares / de sistema detinham 58% do tamanho do mercado de fôrmas para construção na América do Norte em 2025, sendo também o tipo de crescimento mais rápido, com um CAGR de 5,40% até 2031.

- Por configuração, as fôrmas estáticas lideraram com 46% da participação do mercado de fôrmas para construção na América do Norte em 2025, enquanto as fôrmas trepantes devem se expandir a um CAGR de 4,56% até 2031.

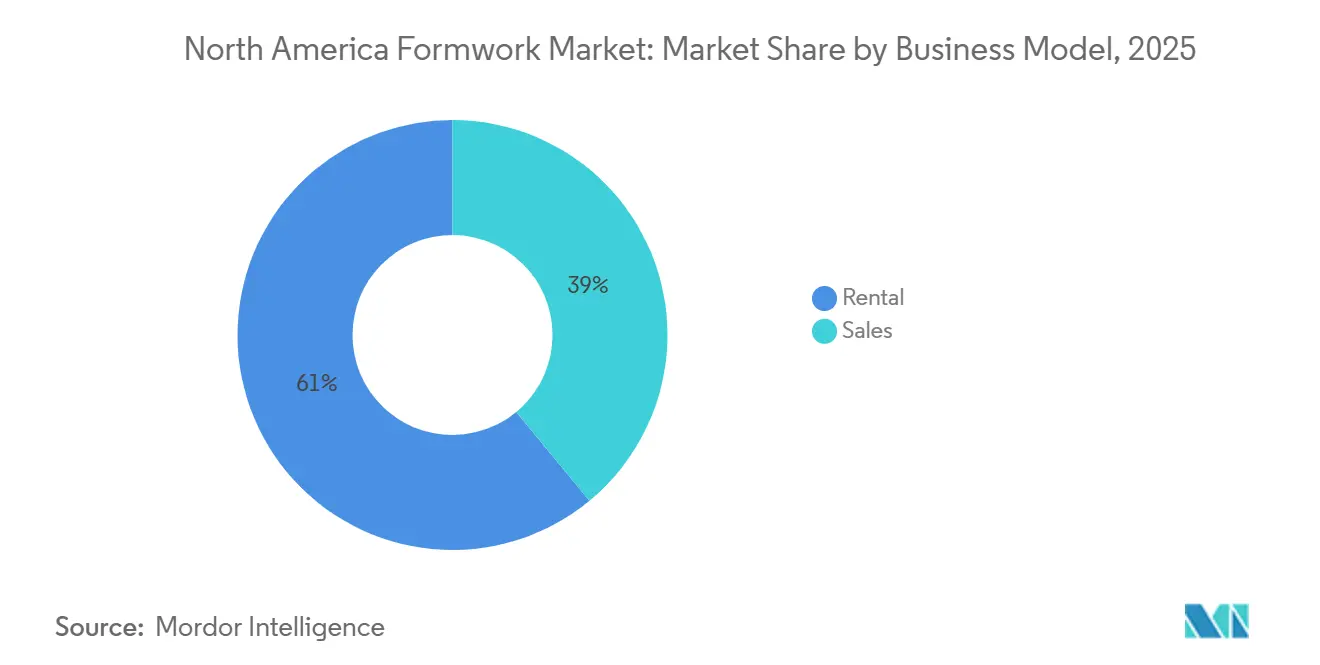

- Por modelo de negócio, a locação detinha 61% da participação do mercado de fôrmas para construção na América do Norte em 2025 e é também o modelo de crescimento mais rápido, com um CAGR de 5,20% até 2031.

- Por setor, a infraestrutura representou uma participação de 39% em 2025 e é também o setor de crescimento mais rápido, com um CAGR de 5,23% até 2031.

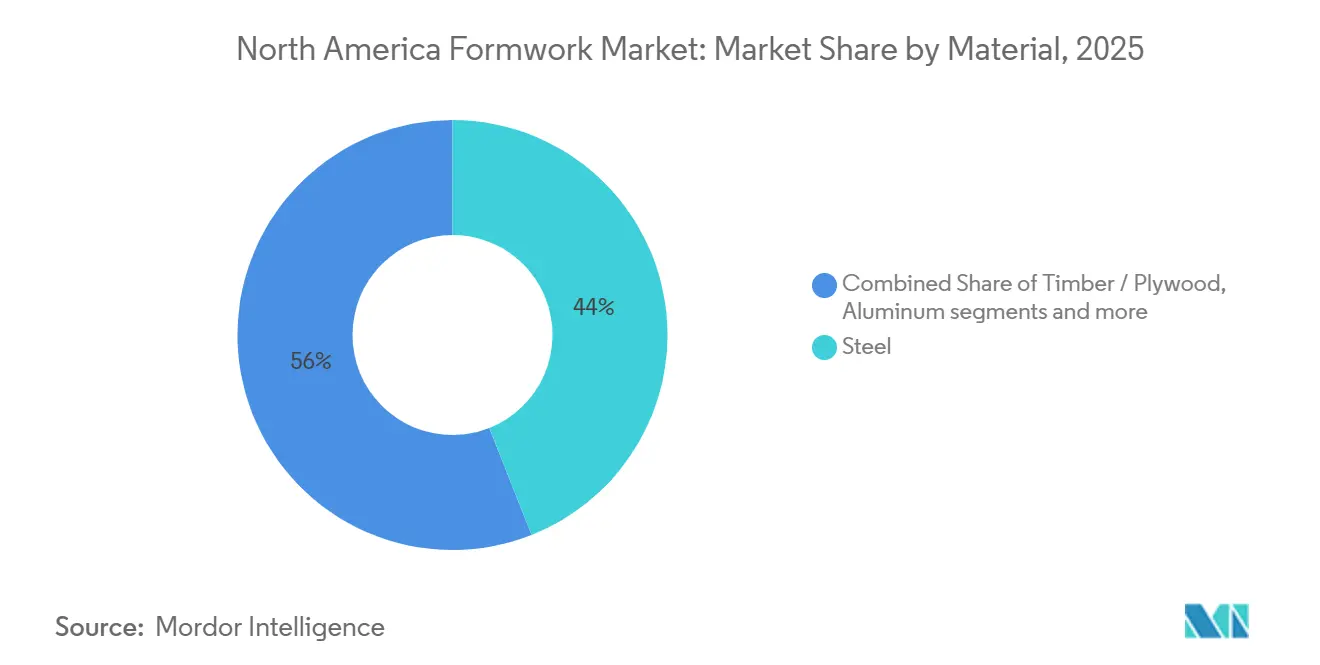

- Por material, o aço detinha 44% da participação do mercado de fôrmas para construção na América do Norte em 2025, enquanto o alumínio deve crescer a um CAGR de 5,60% até 2031.

- Por geografia, os Estados Unidos detinham 85% da participação em 2025, enquanto o México deve registrar o maior CAGR por país, de 5,10%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Fôrmas para Construção na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Gastos em Infraestrutura para Pontes, Transporte e Obras Públicas | +1.2% | Estados Unidos e Canadá, com extensão ao México | Longo prazo (≥ 4 anos) |

| Migração para Modelos de Locação e Reutilização para Reduzir o CAPEX dos Projetos | +0.8% | Estados Unidos e Canadá como núcleo, emergindo no México | Médio prazo (2-4 anos) |

| Adoção de Sistemas Projetados e Modulares para Ciclos de Execução Mais Rápidos | +0.7% | Estados Unidos como núcleo, acelerando no México | Médio prazo (2-4 anos) |

| Demanda por Soluções de Fôrmas Mais Seguras em Obras de Grande Altura e Fundações Profundas | +0.4% | Estados Unidos, especialmente nos principais corredores metropolitanos | Médio prazo (2-4 anos) |

| Integração de Levantamento Digital, BIM e Pré-fabricação | +0.3% | Estados Unidos e Canadá, especialmente em mercados com maior adoção tecnológica | Curto prazo (≤ 2 anos) |

| Economia de Reutilização sob Pressão de Relatórios de Carbono e Resíduos | +0.2% | Estados Unidos e Canadá, especialmente em projetos com exigências corporativas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos em Infraestrutura para Pontes, Transporte e Obras Públicas

Os gastos federais em infraestrutura continuam sendo o impulsionador de demanda mais direto para o mercado de fôrmas para construção na América do Norte ao longo do período de previsão[1]American Road & Transportation Builders Association, "Highway Dashboard – IIJA," ARTBA, artba.org . Até abril de 2026, os estados haviam comprometido 275 bilhões de USD em recursos de fórmula para rodovias e pontes da Lei de Investimento em Infraestrutura e Empregos (IIJA) em mais de 120.860 projetos, incluindo 19.000 melhorias em pontes. O mesmo ciclo é reforçado pela distribuição de 20,6 bilhões de USD da Administração Federal de Trânsito para o exercício fiscal de 2026, destinados a obras de capital em transporte, projetos de manutenção do estado de conservação e melhorias em instalações de ônibus. A Administração Federal de Rodovias também afirma que cada 1 bilhão de USD investido em rodovias e pontes sustenta cerca de 13.000 empregos em toda a economia dos Estados Unidos, o que mantém a atividade dos empreiteiros e a mobilização de projetos em ampla escala. À medida que esses projetos de pontes, rodovias e transporte avançam para a fase de execução em 2026 e 2027, o mercado de fôrmas para construção na América do Norte continua a se beneficiar de uma maior utilização de locação e de um ciclo de reposição mais firme para sistemas projetados.

Migração para Modelos de Locação e Reutilização para Reduzir o CAPEX dos Projetos

A locação tornou-se o modelo de acesso preferido em grande parte do mercado de fôrmas para construção na América do Norte, pois reduz o risco de propriedade antecipada e se alinha melhor com cronogramas de projetos irregulares. Essa mudança é mais forte entre empreiteiros de médio porte que gerenciam vários projetos simultaneamente e preferem manter o capital disponível para necessidades de mão de obra, materiais e capital de giro. O modelo também oferece aos empreiteiros acesso a designs de sistemas mais modernos, suporte de engenharia e mobilização mais rápida, sem a necessidade de desenvolver capacidade interna de manutenção. À medida que a propriedade de frotas de locação se torna mais concentrada entre grandes operadores, o poder de precificação e a diferenciação de serviços migram cada vez mais para players com redes de depósitos mais amplas e suporte de campo mais robusto. É por isso que movimentos recentes de fornecedores como MEVA, ULMA, PERI e Doka apontam para uma estratégia orientada a serviços no mercado de fôrmas para construção na América do Norte, onde a profundidade da locação e o suporte de engenharia importam tanto quanto o próprio equipamento.

Adoção de Sistemas Projetados e Modulares para Ciclos de Execução Mais Rápidos

Os sistemas projetados e modulares são agora centrais para o argumento de produtividade no mercado de fôrmas para construção na América do Norte, pois os empreiteiros estão sob pressão para encurtar os ciclos de execução e reduzir a dependência de campo em equipes experientes de carpintaria. O lançamento pela PERI USA, em janeiro de 2025, dos sistemas SKYFLEX e LEVO demonstrou como os fornecedores estão adaptando sistemas às necessidades locais de canteiro por meio de painéis leves, recursos de desmoldagem antecipada e métodos de montagem que reduzem a complexidade de manuseio. Isso é relevante porque 57% dos empreiteiros relataram que os candidatos disponíveis não possuíam as habilidades ou licenças necessárias, tornando sistemas mais simples e padronizados mais fáceis de implantar em obras ativas. Os padrões de construção em concreto e alvenaria da Administração de Segurança e Saúde Ocupacional (OSHA) também favorecem sistemas projetados e documentados, pois incluem tabelas de carga definidas e procedimentos de segurança estabelecidos. O resultado é que o mercado de fôrmas para construção na América do Norte está se afastando dos métodos de madeira construídos no local e migrando para sistemas que combinam velocidade, repetibilidade e suporte à conformidade.

Demanda por Soluções de Fôrmas Mais Seguras em Obras de Grande Altura e Fundações Profundas

Os núcleos de edifícios de grande altura e as aplicações de fundações profundas estão impulsionando o mercado de fôrmas para construção na América do Norte em direção a sistemas trepantes mais avançados e focados em segurança. O lançamento pela Doka, em março de 2026, do Shear Wall Climber SCP com FormDrive no mercado dos Estados Unidos reflete essa mudança por meio de sua configuração independente de grua, altura de fôrma de 6 metros e capacidade de elevação hidráulica de 90 kip. Esses recursos ajudam a resolver uma restrição recorrente em canteiros, pois o tempo de grua-torre é frequentemente compartilhado entre várias equipes em projetos urbanos densos. O exemplo do POWER TOWER PT-100 da EFCO também demonstrou o valor de soluções de trepagem mais eficientes, suportando ciclos de laje de 4 dias com menos trabalhadores e menor demanda de equipamentos. Nessas aplicações, as decisões de aquisição no mercado de fôrmas para construção na América do Norte estão indo além do preço inicial e migrando para garantia técnica, elevação controlada e melhor monitoramento durante o lançamento do concreto.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial dos Sistemas de Fôrmas Projetadas | -0.5% | Estados Unidos e Canadá como núcleo, impacto moderado no México | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Qualificada para Montagem Segura e Engenharia em Campo | -0.4% | Nacional nos Estados Unidos, concentrado no Texas, Geórgia e Califórnia | Médio prazo (2-4 anos) |

| Atrasos em Projetos por Licenciamento, Condições Climáticas e Janelas Sazonais de Construção | -0.3% | Canadá, estados do norte dos Estados Unidos e mercados com atrasos no licenciamento | Curto prazo (≤ 2 anos) |

| Fragmentação de Inventário entre Frotas de Locação e Canteiros de Obras | -0.2% | Estados Unidos e Canadá, especialmente entre empreiteiros com múltiplos canteiros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial dos Sistemas de Fôrmas Projetadas

O custo inicial mais elevado dos sistemas projetados continua sendo um claro freio à adoção no mercado de fôrmas para construção na América do Norte. O argumento de custo melhora ao longo de muitos ciclos de reutilização, mas empreiteiros menores e usuários de projeto único frequentemente não têm visibilidade de capital suficiente para justificar uma compra direta. Essa é uma das razões pelas quais a locação permanece forte mesmo quando os empreiteiros preferem a economia de longo prazo da propriedade. As pressões relacionadas a tarifas também adicionam risco de custo, pois 41% das empresas de construção aumentaram os preços em resposta às tarifas e 39% aceleraram as compras antes dos aumentos esperados. O projeto de engenharia, os requisitos de supervisão e a conformidade com escoramentos adicionam outra camada de custo a obras complexas, concentrando a propriedade entre frotas maiores e operadores com maior capitalização.

Escassez de Mão de Obra Qualificada para Montagem Segura e Engenharia em Campo

A escassez de mão de obra continua sendo uma das restrições mais persistentes no mercado de fôrmas para construção na América do Norte, pois afeta tanto a velocidade dos projetos quanto as condições de montagem segura. A pesquisa da AGC mostrou que 92% das empresas tiveram dificuldade em preencher vagas em aberto, 88% tinham vagas para trabalhadores especializados e 75% consideraram a mão de obra qualificada inexperiente uma preocupação direta de segurança. O Home Builders Institute estimou que a escassez de mão de obra qualificada gerou um impacto econômico anual de 10,8 bilhões de USD apenas no setor residencial, incluindo 2,7 bilhões de USD em custos de carregamento e 8,1 bilhões de USD em produção perdida. Nas operações de fôrmas, isso é relevante porque configurações complexas de trepagem e escoramento podem falhar se as equipes não tiverem supervisão suficiente de engenharia de campo durante o lançamento do concreto. O mercado de fôrmas para construção na América do Norte, portanto, experimenta um duplo efeito, em que a escassez de mão de obra atrasa o trabalho no curto prazo, mas também fortalece o argumento de longo prazo em favor de sistemas mais seguros, mais padronizados e mais fáceis de montar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância Modular se Acelera à Medida que as Fôrmas Tradicionais de Madeira Recuam

As fôrmas modulares / de sistema detinham 58% do mercado de fôrmas para construção na América do Norte em 2025 e devem crescer a um CAGR de 5,4% até 2031. Isso as tornou tanto o maior quanto o tipo de crescimento mais rápido, o que demonstra que o mercado de fôrmas para construção na América do Norte está passando por uma mudança estrutural, e não por uma mudança de preferência de curto ciclo. O apelo dos sistemas modulares reside na repetibilidade, no menor tempo de instalação e no maior controle sobre atividades intensivas em mão de obra em obras ativas. Esses sistemas também se encaixam bem com a demanda por desempenho de segurança documentado e execução mais padronizada em obras públicas e institucionais. O lançamento do SKYFLEX e LEVO pela PERI USA em janeiro de 2025 refletiu essa direção por meio de manuseio leve, dimensionamento imperial e métodos de montagem projetados para as condições dos canteiros de obras dos Estados Unidos[2]PERI USA, "PERI USA to Launch SKYFLEX, LEVO at World of Concrete 2025," PERI USA, peri-usa.com.

As fôrmas convencionais / tradicionais ainda atendem a fundações personalizadas, obras de baixa repetição e concretagens residenciais menores, onde os empreiteiros dependem de práticas familiares baseadas em madeira. Nessas situações, o custo de instalação de equipamentos modulares ainda pode superar o ganho de produtividade da adoção do sistema. O segmento, portanto, permanece relevante onde a repetição é baixa e a variação de projeto é alta. Mesmo assim, o mercado de fôrmas para construção na América do Norte está se afastando progressivamente dos métodos construídos por carpinteiros, à medida que equipes treinadas, departamentos de engenharia e bibliotecas de componentes prontas para Modelagem da Informação da Construção (BIM) tornam a adoção modular mais fácil em mais tipos de projetos. Nessa transição, as fôrmas modulares e de sistema continuam a ancorar o tamanho do mercado de fôrmas para construção na América do Norte no nível de tipo, pois já lideram tanto em escala quanto em crescimento futuro.

Por Configuração: Os Sistemas Trepantes Emergem como o Vetor de Crescimento de Alto Valor

As fôrmas estáticas detinham 46% do mercado de fôrmas para construção na América do Norte em 2025, mantendo-se na liderança em lajes, paredes, pilares e fundações. Continuam sendo a configuração padrão porque uma grande parcela das concretagens comerciais, residenciais e civis ainda não requer sistemas de movimentação altamente especializados. Em condições geométricas simples, os sistemas estáticos oferecem familiaridade, ampla disponibilidade e implantação mais fácil de equipes. Isso os mantém centrais na base de execução diária do mercado de fôrmas para construção na América do Norte. Ao mesmo tempo, as fôrmas trepantes devem crescer a um CAGR de 4,56% até 2031, tornando-as a configuração de crescimento mais rápido.

O argumento de crescimento para os sistemas trepantes vem de núcleos de edifícios de grande altura, canteiros urbanos densos e obras onde a independência de grua pode proteger os cronogramas. O lançamento pela Doka em 2026 do Shear Wall Climber SCP com FormDrive nos Estados Unidos mostrou como essa classe de produto está evoluindo por meio de elevação hidráulica, monitoramento remoto e reposicionamento mais rápido. As fôrmas deslizantes continuam essenciais em silos, tanques e estruturas de utilidade pública onde a concretagem contínua é necessária. As fôrmas de túnel também desempenham um papel prático, pois projetos de transporte e utilidade pública continuam a impulsionar a demanda por revestimentos eficientes e repetitivos. Nesse segmento, a participação do mercado de fôrmas para construção na América do Norte ainda é ancorada pelos sistemas estáticos, enquanto o prêmio de crescimento está migrando para a tecnologia trepante em aplicações urbanas de maior valor.

Por Modelo de Negócio: A Economia da Locação se Consolida em Torno da Escala de Frota

A locação detinha 61% do mercado de fôrmas para construção na América do Norte em 2025 e deve se expandir a um CAGR de 5,20% até 2031. Essa combinação tornou a locação tanto o maior quanto o modelo de negócio de crescimento mais rápido no mercado de fôrmas para construção na América do Norte. O modelo funciona porque reduz o risco de propriedade, encurta o tempo necessário para mobilizar equipamentos e transfere a responsabilidade de manutenção para os operadores de frota. Também ajuda os empreiteiros a responder a inícios irregulares de projetos sem carregar estoque ocioso entre concretagens. Para empreiteiros de médio porte, em especial, a locação oferece acesso a sistemas avançados e suporte de engenharia que seriam mais difíceis de financiar internamente.

O canal de vendas ainda representava 39% do mercado de 2025 e permanece relevante para grandes empreiteiros de Engenharia, Aquisição e Construção (EPC) e especialistas em concreto autossuficientes com altas taxas anuais de reutilização. Esses compradores podem justificar a propriedade quando executam ciclos de projetos repetidos ou utilizam fôrmas proprietárias em programas de longa duração. O acordo firmado em agosto de 2025 entre Hünnebeck by BrandSafway e Alkus AG mostrou como a especialização de componentes está se aprofundando tanto nos canais de locação quanto de vendas. Essa integração mais profunda com fornecedores tende a aumentar os custos de troca e fortalecer a retenção de clientes ao longo do tempo. Por essa razão, o setor de fôrmas para construção na América do Norte não está se afastando das vendas. Ainda assim, o maior impulso comercial no mercado de fôrmas para construção na América do Norte permanece com as grandes frotas de locação com suporte de serviços.

Por Setor: O Pipeline de Infraestrutura Sustenta a Demanda ao Longo do Ciclo de Mercado

A infraestrutura representou 39% do mercado de fôrmas para construção na América do Norte em 2025 e deve crescer a um CAGR de 5,23% até 2031. Isso tornou a infraestrutura tanto o maior setor quanto o de crescimento mais rápido no mercado de fôrmas para construção na América do Norte. A demanda está diretamente ligada a obras de pontes, rodovias, transporte, muros de arrimo e túneis financiadas por programas federais. O Programa de Fórmula para Pontes e o Programa de Investimento em Pontes da Administração Federal de Rodovias continuam a apoiar atividades de reabilitação e substituição em uma grande base instalada de estruturas envelhecidas. Isso cria uma necessidade constante não apenas de sistemas padrão, mas também de escoramentos personalizados, cimbramento e suporte de engenharia específico para cada projeto.

A construção residencial permanece importante, especialmente onde habitações de estrutura de concreto repetitiva e empreendimentos multifamiliares favorecem o uso de sistemas reutilizáveis. A demanda comercial permanece forte em edifícios institucionais e grandes estruturas com uso intensivo de concreto, embora o cronograma dos projetos varie por subcategoria. A atividade industrial e logística apoia o mercado de fôrmas para construção na América do Norte por meio da relocalização de produção, construção de paredes inclinadas e estruturas moldadas no local vinculadas à expansão de manufatura e armazéns. A diferença prática é que as obras de infraestrutura geralmente oferecem maior visibilidade e necessidades de engenharia mais especializadas do que projetos de construção de ciclo curto. É por isso que a infraestrutura continua a deter a maior participação do tamanho do mercado de fôrmas para construção na América do Norte no nível setorial, ao mesmo tempo em que define o ritmo para a expansão futura.

Por Material: A Posição de Volume do Aço é Testada pelos Ganhos de Eficiência de Peso do Alumínio

O aço detinha 44% da participação do mercado de fôrmas para construção na América do Norte em 2025, mantendo-se como o maior segmento de material na região. O aço permanece forte porque oferece durabilidade, alta capacidade de carga e ampla adequação para obras civis pesadas, como tabuleiros de pontes, revestimentos de túneis, muros de arrimo e grandes painéis de parede em gang form. Os empreiteiros também sabem como manter e adaptar sistemas de aço em obras exigentes, o que sustenta o uso contínuo em aplicações lideradas por infraestrutura. Isso confere ao aço uma posição instalada duradoura em todo o mercado de fôrmas para construção na América do Norte. No entanto, o alumínio deve crescer a um CAGR de 5,60% até 2031, tornando-o a categoria de material de crescimento mais rápido.

O crescimento do alumínio está ligado ao menor peso dos painéis, ao manuseio mais fácil e à maior adequação para layouts residenciais repetitivos e de edifícios de médio porte. Essas características se tornam mais valiosas quando os empreiteiros tentam distribuir equipes menores por múltiplas concretagens e reduzir o esforço físico das equipes em campo. A madeira e o compensado ainda mantêm um papel em obras personalizadas e fundações residenciais, mas essa base endereçável está se estreitando à medida que os sistemas reutilizáveis avançam para projetos menores. O plástico e a fibra de vidro permanecem nichos, mas estudos de sustentabilidade revisados por pares fortaleceram seu argumento em projetos onde a circularidade e a redução de resíduos são relevantes. Em termos de material, o mercado de fôrmas para construção na América do Norte mantém sua base de volume no aço, enquanto sua vantagem de crescimento migra para sistemas reutilizáveis mais leves.

Análise Geográfica

Os Estados Unidos detinham 85% do mercado de fôrmas para construção na América do Norte em 2025, tornando-se a âncora regional clara em termos de demanda, profundidade de frota instalada e capacidade de engenharia. A liderança do país reflete o tamanho de sua base de construção ativa, sua rede mais ampla de fornecedores de fôrmas projetadas e maior visibilidade de aquisição proveniente do financiamento federal de infraestrutura. Em 2026, as obras de pontes e rodovias financiadas pela IIJA estão em ou próximo do pico de execução, o que mantém a demanda ativa em construção civil de rodovias, obras públicas e transporte[3]American Road & Transportation Builders Association, "Highway Dashboard – IIJA," ARTBA, artba.org. A atividade de edifícios de grande altura nas principais metrópoles costeiras e do Sun Belt também adiciona uma camada de demanda separada para sistemas trepantes, fôrmas deslizantes avançadas e soluções com alta intensidade de engenharia. Essa concentração mantém os Estados Unidos no centro do tamanho do mercado de fôrmas para construção na América do Norte e oferece aos fornecedores uma grande base instalada a partir da qual expandir os modelos de serviço.

O Canadá continua sendo um contribuinte estável para o mercado de fôrmas para construção na América do Norte por meio de projetos institucionais, de infraestrutura e relacionados à energia. Sua base de demanda é menor do que a dos Estados Unidos, mas ainda sustenta o uso estável de sistemas projetados que exigem documentação de carga certificada e forte conformidade com normas de segurança. A infraestrutura de energia no oeste do Canadá também cria demanda por configurações de fôrmas deslizantes e trepantes de grande formato que diferem dos padrões típicos de construção comercial. Planos de investimento público plurianuais melhoram a visibilidade para obras de pontes e transporte, ajudando os fornecedores a planejar inventário e suporte de engenharia com prazos mais longos.

O México deve crescer a um CAGR de 5,10% até 2031, tornando-o o segmento de país de crescimento mais rápido no mercado de fôrmas para construção na América do Norte. O perfil de demanda do país se destaca por ser mais fortemente orientado para habitação residencial repetitiva e habitação social, onde sistemas mais leves e reutilizáveis podem ser mais atrativos do que painéis de aço de bitola pesada. Essa estrutura oferece aos fornecedores europeus com experiência em obras residenciais repetitivas uma vantagem prática à medida que o mercado se expande. Isso também significa que o mix de produtos no México não espelha perfeitamente o padrão dos Estados Unidos, mesmo que fornecedores regionais atendam aos 3 países. Em toda a região, o mercado de fôrmas para construção na América do Norte combina a escala dos Estados Unidos, a estabilidade canadense e o crescimento mexicano, criando uma base de demanda diversificada, mas ainda liderada pela infraestrutura.

Cenário Competitivo

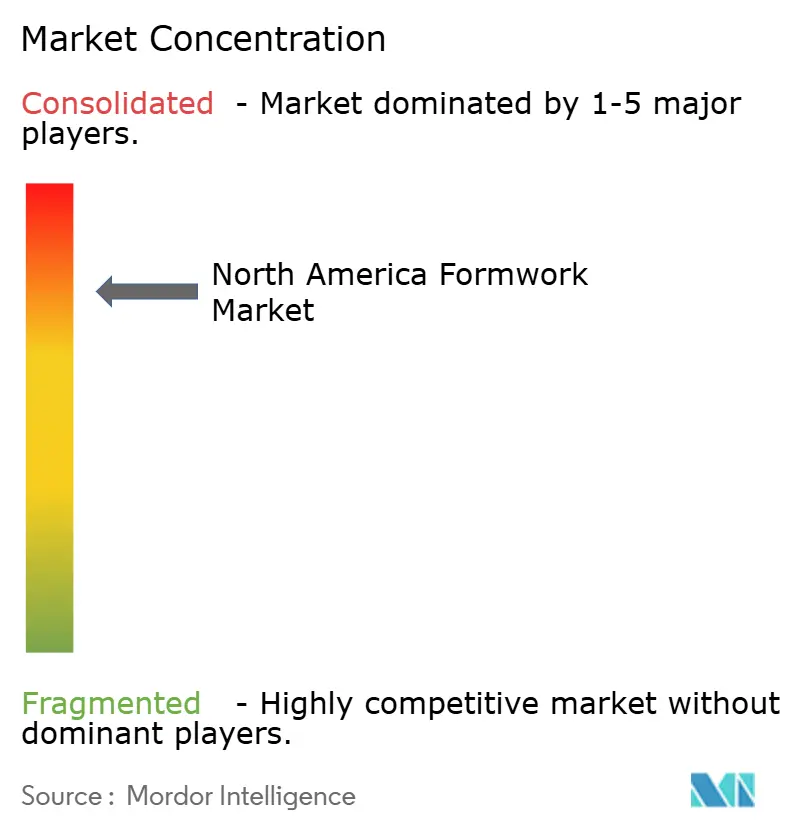

O mercado de fôrmas para construção na América do Norte é consolidado, com PERI Formwork Systems, Doka USA, BrandSafway (incluindo Aluma Systems, Hünnebeck e SGB) e EFCO Corp. respondendo por uma parcela significativa do mercado. Sua liderança é construída sobre extensas frotas de locação, redes de distribuição estabelecidas, expertise em engenharia e suporte integrado a projetos, tornando difícil para fornecedores menores competir em projetos de grande porte e alta complexidade técnica. À medida que os empreiteiros preferem cada vez mais soluções completas que combinam equipamentos, projeto e serviços de campo, os fornecedores estabelecidos continuam a fortalecer suas posições de mercado.

As empresas líderes estão reforçando sua vantagem competitiva por meio de inovação de produtos e serviços de valor agregado. A PERI USA lançou os sistemas SKYFLEX e LEVO em janeiro de 2025 para melhorar a produtividade e simplificar o manuseio manual, enquanto a Doka introduziu o Shear Wall Climber SCP com FormDrive e o programa de reciclagem de plástico Xlife em março de 2026, fortalecendo sua posição na construção de edifícios de grande altura e em soluções de fôrmas sustentáveis. Esses desenvolvimentos demonstram que a inovação e a capacidade técnica continuam sendo os principais diferenciais competitivos.

A BrandSafway continua a aproveitar sua extensa rede operacional e soluções integradas de acesso para atender projetos de infraestrutura, industriais e comerciais em toda a América do Norte. Ao mesmo tempo, a EFCO Corp. fortalece os relacionamentos com clientes por meio de suas capacidades de fabricação e programas de treinamento para empreiteiros. Como resultado, a concorrência no mercado de fôrmas para construção na América do Norte permanece concentrada entre um número limitado de fornecedores estabelecidos que competem por escala, expertise em engenharia, qualidade de serviço e relacionamentos de longo prazo com clientes, e não apenas por preço.

Líderes do Setor de Fôrmas para Construção na Amrica do Norte

-

PERI Formwork Systems, Inc.

-

Doka USA Ltd.

-

BrandSafway

-

EFCO Corp.

-

ULMA Construction

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Doka lançou o Shear Wall Climber SCP com FormDrive na CONEXPO em Las Vegas, ampliando seu portfólio de fôrmas trepantes nos Estados Unidos com um sistema independente de grua que suporta alturas de fôrma de 6 metros e capacidade de elevação hidráulica de 90 kip. O sistema integra monitoramento em tempo real e resolução remota de problemas, com foco em projetos de edifícios de grande altura em áreas urbanas densas na América do Norte.

- Março de 2026: A BrandSafway exibiu seu portfólio completo de produtos de fôrmas e escoramento na CONEXPO-CON/AGG, abrangendo os mercados de infraestrutura, industrial e comercial. Com 340 unidades em 25 países e aproximadamente 40.000 funcionários, a exposição destacou a amplitude da empresa no mercado norte-americano às vésperas de um ano crítico de execução.

- Agosto de 2025: Hünnebeck by BrandSafway e Alkus AG aprofundaram sua colaboração, assinando um acordo que amplia o fornecimento de painéis de plástico sólido da Alkus para linhas adicionais de produtos de fôrmas da Hünnebeck e da Aluma Systems, incluindo os sistemas de fôrmas circulares RONDA e de pilares PAX. O acordo estende uma parceria vigente desde 2013 e adiciona novas linhas de produtos ao escopo.

Escopo do Relatório do Mercado de Fôrmas para Construção na América do Norte

O Mercado de Fôrmas para Construção na América do Norte é Segmentado por Tipo (Fôrmas Convencionais / Tradicionais e Fôrmas Modulares / de Sistema), Configuração (Estática, Trepante, Deslizante e Túnel), Modelo de Negócio (Venda e Locação), Setor (Residencial, Comercial, Industrial & Logístico, e Infraestrutura), Material (Madeira / Compensado e Outros) e Geografia (Estados Unidos, Canadá e México). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Convencionais e Tradicionais |

| Modulares e de Sistema |

| Estática |

| Trepante |

| Deslizante |

| Túnel |

| Vendas |

| Locação |

| Residencial |

| Comercial |

| Industrial e Logístico |

| Infraestrutura |

| Madeira / Compensado |

| Aço |

| Alumínio |

| Plástico / Fibra de Vidro |

| Outros |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo | Convencionais e Tradicionais |

| Modulares e de Sistema | |

| Por Configuração | Estática |

| Trepante | |

| Deslizante | |

| Túnel | |

| Por Modelo de Negócio | Vendas |

| Locação | |

| Por Setor | Residencial |

| Comercial | |

| Industrial e Logístico | |

| Infraestrutura | |

| Por Material | Madeira / Compensado |

| Aço | |

| Alumínio | |

| Plástico / Fibra de Vidro | |

| Outros | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva atual para a demanda de fôrmas para construção na América do Norte até 2031?

O mercado é avaliado em 1,64 bilhões de USD em 2026 e prevê-se que atinja 2,02 bilhões de USD até 2031 a um CAGR de 4,26%. O crescimento é sustentado pela execução de projetos de infraestrutura, transporte e pontes em toda a região.

Qual tipo de produto lidera a demanda regional?

As fôrmas modulares / de sistema lideraram com 58% de participação em 2025 e são também o tipo de crescimento mais rápido, com um CAGR de 5,40% até 2031.

Por que a locação é tão importante neste segmento?

A locação detinha 61% de participação em 2025 e continua sendo o modelo de negócio de crescimento mais rápido, com um CAGR de 5,20%, porque os empreiteiros buscam acesso flexível a frotas, menor risco de propriedade e suporte de engenharia mais robusto.

Qual setor de uso final cria a maior oportunidade?

A infraestrutura é o maior e o setor de crescimento mais rápido, com 39% de participação em 2025 e um CAGR de 5,23% até 2031, sustentado pelos gastos federais em pontes e transporte.

Qual país impulsiona a maior parte da receita regional?

Os Estados Unidos detinham 85% da participação regional em 2025 devido à sua escala, ao ativo pipeline federal de infraestrutura e ao ecossistema maduro de fôrmas projetadas.

Página atualizada pela última vez em: