Taille et part du marché du coffrage en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.42 Milliards de dollars |

| Taille du Marché (2026) | 0.43 Milliards de dollars |

| Taille du Marché (2031) | 0.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.53% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du coffrage en Allemagne par Mordor Intelligence

La taille du marché du coffrage en Allemagne est projetée à 0,42 milliard USD en 2025, 0,43 milliard USD en 2026, et devrait atteindre 0,59 milliard USD d'ici 2031, avec un CAGR de 6,53 % de 2026 à 2031.

La demande est façonnée par un pipeline de construction qui se redresse en premier lieu dans les grands centres urbains et les corridors d'infrastructure, ce qui confère au marché du coffrage en Allemagne une trajectoire plus stable que ce que le cycle général de la construction pourrait laisser supposer. Les engagements publics en matière de rail et de transport offrent aux fournisseurs une base de charge plus prévisible pour la planification des parcs, le soutien technique et l'allocation des capacités dans les travaux de génie civil nécessitant des coulages répétés de béton. La pénurie de main-d'œuvre modifie également les comportements d'achat, car les entrepreneurs accordent une valeur croissante aux systèmes plus légers, aux modules réutilisables et aux solutions grimpantes qui réduisent la pression sur les équipes et raccourcissent les délais d'installation. Les activités de rénovation et de modernisation élargissent la base de la demande, car les mises à niveau structurelles des actifs existants génèrent des travaux en béton en dehors du cycle normal de construction neuve. La concurrence reste modérément consolidée, et les fournisseurs qui combinent portée locative, systèmes techniques, innovation produit et soutien à la planification plus rapide sont mieux positionnés pour capter la prochaine phase de croissance du marché du coffrage en Allemagne.

Principaux enseignements du rapport

- Par type, le coffrage modulaire / système détenait 57 % de la taille du marché du coffrage en Allemagne en 2025, tandis que ce même segment devrait croître à 6,90 % jusqu'en 2031.

- Par configuration, le coffrage statique représentait 41 % du chiffre d'affaires en 2025, tandis que les systèmes grimpants affichaient le CAGR prévisionnel le plus élevé à 7,80 % jusqu'en 2031.

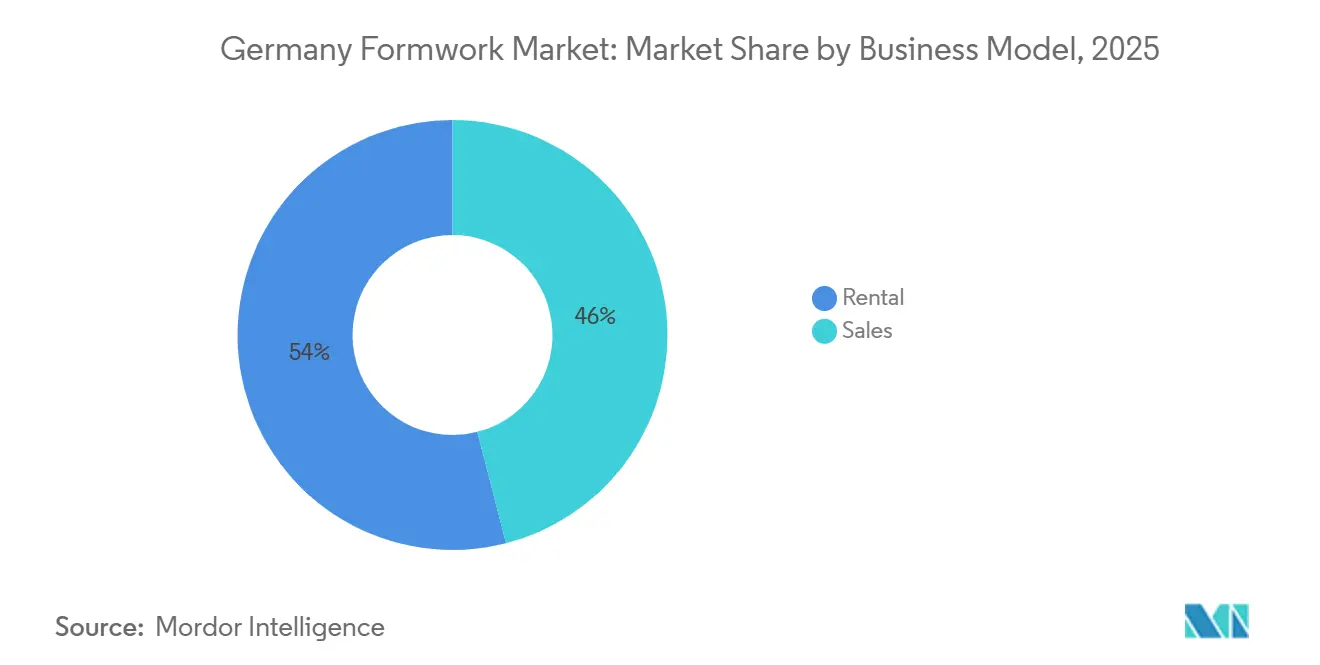

- Par modèle commercial, la location détenait 54 % de la part du marché du coffrage en Allemagne en 2025, et affichait également le CAGR prévisionnel le plus rapide à 6,96 % jusqu'en 2031.

- Par secteur, l'infrastructure représentait 33 % du chiffre d'affaires en 2025 et enregistrait le CAGR prévisionnel le plus élevé à 7,20 % jusqu'en 2031.

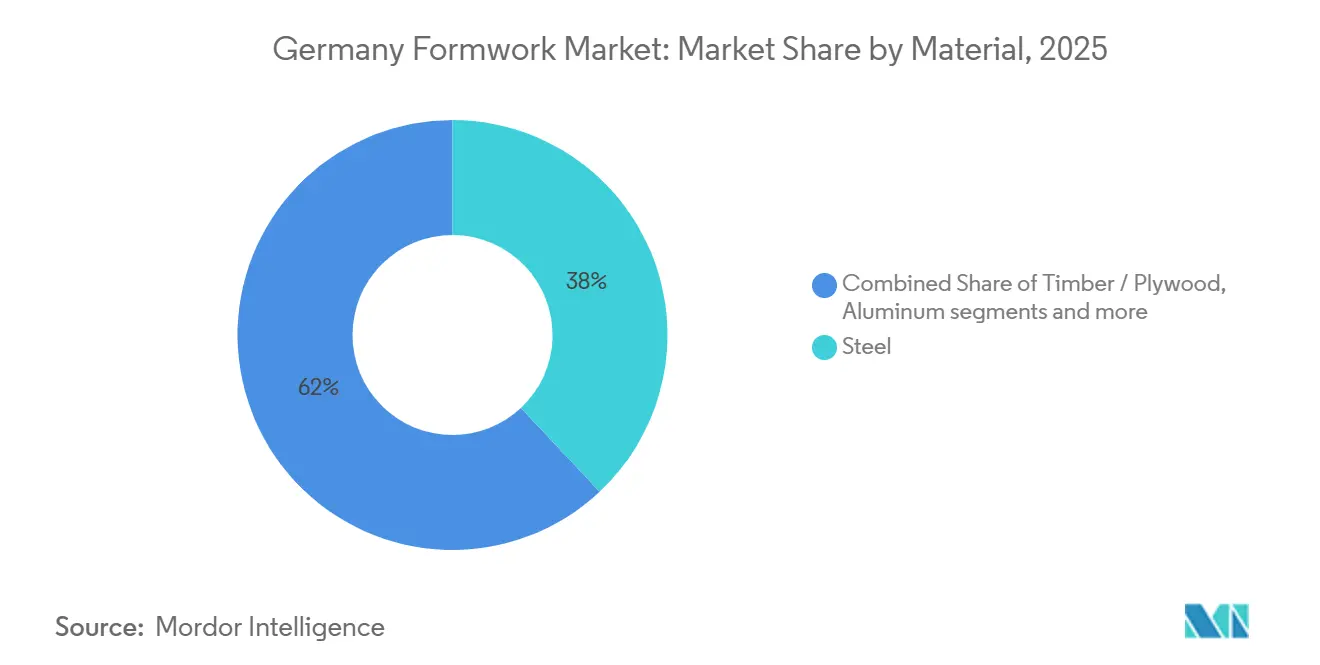

- Par matériau, l'acier détenait 38 % du chiffre d'affaires en 2025, tandis que l'aluminium devrait se développer à un CAGR de 7,10 % jusqu'en 2031.

- Par ville, Berlin détenait 20 % du chiffre d'affaires en 2025, tandis que Leipzig enregistrait le CAGR prévisionnel le plus élevé à 7,99 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du coffrage en Allemagne

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur le CAGR prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Stimulus des infrastructures publiques et modernisation ferroviaire | +1.8% | National, plus marqué en Rhénanie-du-Nord-Westphalie, en Bavière et sur l'axe Hambourg-Berlin | Moyen terme (2 à 4 ans) |

| Pénurie de logements et reprise de la construction de logements collectifs | +1.4% | National, concentré à Berlin, Munich, Francfort et Leipzig | Court terme (≤ 2 ans) |

| Transition vers des systèmes de coffrage réutilisables et à faible production de déchets | +0.9% | National | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre accélérant l'adoption de coffrages axés sur la productivité | +0.8% | National, plus aigu dans les centres de construction urbains | Moyen terme (2 à 4 ans) |

| Travaux de rénovation, de modernisation et d'efficacité énergétique élargissant la demande de coffrage | +0.7% | National, avec des gains précoces dans les grandes zones métropolitaines | Long terme (≥ 4 ans) |

| Croissance des projets urbains complexes nécessitant des solutions grimpantes et glissantes | +0.6% | Berlin, Munich, Francfort et Leipzig | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Stimulus des infrastructures publiques et modernisation ferroviaire

L'investissement dans les infrastructures publiques est le principal moteur de la demande à moyen terme pour le marché du coffrage en Allemagne, car les projets ferroviaires, routiers et hydrauliques génèrent des lots de béton de longue durée. L'Allemagne s'est engagée à hauteur de 107 milliards EUR (116,6 milliards USD) pour les infrastructures ferroviaires jusqu'en 2029, et les dépenses totales d'infrastructure dans les domaines ferroviaire, routier et fluvial ont atteint 166 milliards EUR (180,9 milliards USD)[1]Zeit Online Redaktion, "Schiene Bekommt Bis 2029 Mehr Als 100 Milliarden Euro," Die Zeit, zeit.de. Le plan d'investissement 2026 de Deutsche Bahn dépassait 23 milliards EUR (25,3 milliards USD) pour la maintenance et la modernisation du réseau ferroviaire, ce qui soutient la demande continue pour les culées de ponts, les murs de soutènement, les travaux de gares et les portails de tunnels. Cela est important pour le marché du coffrage en Allemagne car ces applications favorisent généralement les systèmes en acier durables, les configurations grimpantes et les parcs de location à forte utilisation plutôt que les solutions construites sur site de manière ponctuelle. Le programme de corridors de DB InfraGO s'étend désormais jusqu'en 2036, offrant aux fournisseurs une visibilité inhabituelle sur la demande future et soutenant l'investissement dans la capacité des parcs et les réseaux de services. L'approbation par le Bundestag de projets ferroviaires supplémentaires en mai 2026 prolonge ce pipeline et renforce les perspectives à moyen terme du marché du coffrage en Allemagne.

Pénurie de logements et reprise de la construction de logements collectifs

La pénurie de logements en Allemagne maintient la construction de logements collectifs comme un facteur pertinent pour le marché du coffrage en Allemagne, même lorsque le cycle de construction global reste inégal. La demande est concentrée dans les grandes villes où la pression sur le logement est la plus forte et où les immeubles résidentiels de grande taille nécessitent des travaux répétés en béton pour les dalles, les murs et les noyaux. Le large stock de projets de logements autorisés et partiellement avancés offre aux fournisseurs de coffrage un vivier visible de travaux déjà plus avancés que la planification foncière en phase initiale. Le soutien public au logement social ajoute également un plancher de demande qui contribue à protéger le marché du coffrage en Allemagne d'un ralentissement entièrement lié au secteur privé. L'effet pratique est que les systèmes de murs modulaires, les systèmes de dalles et les panneaux réutilisables restent bien adaptés aux types de projets les plus susceptibles d'avancer en premier. Cela maintient la demande résidentielle importante pour le marché du coffrage en Allemagne, même si la croissance reste plus forte dans les infrastructures et les grands projets urbains.

Transition vers des systèmes de coffrage réutilisables et à faible production de déchets

Le marché du coffrage en Allemagne évolue davantage vers les systèmes réutilisables, car les entrepreneurs sont sous pression pour réduire les déchets, améliorer les délais de cycle et maintenir une qualité constante du béton. Cette évolution favorise le coffrage système par rapport aux solutions en bois à usage unique dans les projets où la répétition, le contrôle dimensionnel et des surfaces plus propres sont importants. Les exigences de conformité pour l'exécution du béton favorisent également les systèmes techniques, car ils sont plus faciles à standardiser entre différentes équipes et chantiers. L'Alu-Platform de MEVA reflète cette orientation, car elle a été conçue pour la compatibilité avec plusieurs systèmes de coffrage et pour une manutention sans grue, ce qui améliore la logistique et l'efficacité du chantier. La durée de réutilisation plus longue du coffrage système améliore également l'économie des parcs de location, renforçant les grands fournisseurs capables de répartir les coûts de parc sur de nombreux projets. Au fil du temps, cela crée des relations clients plus fidèles et donne au marché du coffrage en Allemagne une orientation plus marquée vers les modèles commerciaux modernes basés sur les parcs.

Pénurie de main-d'œuvre accélérant l'adoption de coffrages axés sur la productivité

La pénurie de main-d'œuvre remodèle les choix de produits sur l'ensemble du marché du coffrage en Allemagne, car les entrepreneurs ont de plus en plus besoin de systèmes pouvant être installés avec moins de travailleurs et moins de temps de grue. En janvier 2026, 30,4 % des entreprises de construction signalaient des postes de travailleurs qualifiés non pourvus, ce qui montre que la pression sur la main-d'œuvre restait significative même dans un environnement macroéconomique plus difficile. L'Organisation de Coopération et de Développement Économiques (OCDE) a également identifié la pénurie de travailleurs qualifiés dans la construction comme un goulot d'étranglement matériel dans la réalisation des infrastructures, rendant les systèmes économisant la main-d'œuvre plus précieux qu'auparavant. Le panneau en aluminium NeoR de PASCHAL et le système auto-grimpant SCF 60 de Hunnebeck répondent tous deux à ce besoin en réduisant l'effort de manutention et en limitant la dépendance aux levages répétés par grue. Cela signifie que la demande sur le marché du coffrage en Allemagne est de plus en plus liée non seulement au volume de projets, mais aussi au besoin d'outils de productivité sur le chantier. Les fournisseurs qui intègrent la réduction des effectifs dans la conception des produits sont donc mieux positionnés pour gagner des parts sur le marché du coffrage en Allemagne.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur le CAGR prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des systèmes de coffrage techniques | -1.2% | National, plus prononcé parmi les entrepreneurs PME | Moyen terme (2 à 4 ans) |

| Faiblesse des mises en chantier résidentielles neuves dans les petites municipalités | -0.9% | Zones rurales et villes secondaires dans l'Allemagne non métropolitaine | Court terme (≤ 2 ans) |

| Retards de projets liés à la complexité des permis, du financement et des marchés publics | -0.8% | National | Moyen terme (2 à 4 ans) |

| Charge logistique élevée et coûts de retour pour les équipements de location | -0.5% | National, plus aigu dans les petits projets géographiquement dispersés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des systèmes de coffrage techniques

Le coût d'achat élevé des systèmes techniques limite encore une adoption plus rapide sur le marché du coffrage en Allemagne, en particulier parmi les petits entrepreneurs. De nombreuses petites et moyennes entreprises du bâtiment peuvent percevoir les avantages en termes de main-d'œuvre et de qualité du coffrage système. Cependant, l'argument financier est moins attrayant lorsqu'un projet n'offre qu'une courte fenêtre de réutilisation. Cela est particulièrement pertinent dans les petits travaux résidentiels et de rénovation locale où les tailles de chantiers sont modestes et la répétition des projets limitée. Les conditions de financement se sont améliorées par rapport à leurs niveaux les plus bas, mais de nombreux entrepreneurs préfèrent encore éviter des engagements importants au bilan pour des parcs en propriété. C'est l'une des raisons pour lesquelles la location continue de tenir une position forte sur le marché du coffrage en Allemagne, même si la location ajoute également des coûts de transport, de planification et de retour. Il en résulte un marché où les systèmes avancés gagnent du terrain, mais où l'adoption dépend encore fortement de l'accès aux réseaux de location et à l'échelle des projets.

Faiblesse des mises en chantier résidentielles neuves dans les petites municipalités

La faiblesse des mises en chantier résidentielles en dehors des principaux pôles métropolitains freine encore le marché du coffrage en Allemagne, car l'économie des projets est moins favorable dans les petites villes et les zones rurales. La reprise reste inégale, les grandes villes attirant davantage de capitaux et une demande plus forte, tandis que les zones à loyers plus faibles continuent de se débattre avec la viabilité. Cela affecte le marché du coffrage en Allemagne de manière concrète, car la faible densité de projets rend plus difficile pour les fournisseurs le déploiement efficace de parcs de location sur des sites dispersés. Lorsque la densité du parc diminue, les coûts de transport et de manutention augmentent, ce qui affaiblit la proposition de valeur des systèmes réutilisables pour les petits projets. Les solutions conventionnelles peuvent rester compétitives dans ces zones car elles évitent une partie de la charge logistique associée aux opérations modernes de parc. En conséquence, la croissance de la demande sur le marché du coffrage en Allemagne reste plus forte dans les corridors urbains et d'infrastructure que dans les marchés de logements municipaux plus petits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les systèmes techniques supplantent le conventionnel dans toutes les catégories de projets

Le coffrage modulaire / système détenait 57 % de la part du marché du coffrage en Allemagne en 2025, et le segment devrait se développer à un CAGR de 6,90 % jusqu'en 2031. Cette position montre que les solutions techniques ne sont plus limitées aux seuls projets les plus importants du marché du coffrage en Allemagne. Les entrepreneurs préfèrent de plus en plus les systèmes réutilisables car ils permettent des cycles plus rapides, un contrôle dimensionnel plus cohérent et une moindre contribution en main-d'œuvre par coulage. La même préférence est visible dans les immeubles résidentiels et les grands chantiers d'infrastructure où la répétabilité et la certitude des délais sont importantes. La coentreprise de PERI avec DataB en janvier 2025, qui a créé DataForm.Work GmbH, est un exemple clair de la façon dont les principaux fournisseurs renforcent le lien entre la planification numérique et la rapidité de fabrication.[2]PERI GmbH, "Milestone in the Field of Digital Construction – PERI and DataB Establish Joint Venture," PERI, peri.com.

Cette initiative est importante car une conversion plus rapide du modèle à la production rend le coffrage technique plus facile à déployer sur des coulages sur mesure qui favorisaient autrefois des méthodes plus manuelles. Sur le marché du coffrage en Allemagne, cela réduit l'avantage pratique que les solutions conventionnelles en bois détenaient dans les applications irrégulières. Le coffrage conventionnel sert encore les coulages non standard, les projets à courte réutilisation et les chantiers ruraux où les matériaux approvisionnés sur site restent économiques. Il reste également pertinent là où les distances de transport ou la faible répétition affaiblissent l'économie d'un déploiement complet de système. Même ainsi, la direction générale du marché du coffrage en Allemagne reste claire, car la complexité accrue, la disponibilité plus restreinte de la main-d'œuvre et des exigences de qualité plus élevées continuent de déplacer la demande vers les formats modulaires et système.

Par configuration : les systèmes auto-grimpants gagnent en dynamique dans les travaux en hauteur et les ouvrages énergétiques

Les systèmes grimpants sont la configuration à la croissance la plus rapide sur le marché du coffrage en Allemagne, avec un CAGR prévisionnel de 7,80 % de 2026 à 2031. Leur croissance reflète les types de travaux qui animent désormais le marché, notamment les logements de grande hauteur, les structures énergétiques, les murs de soutènement et les travaux de génie civil à répétition verticale. Ces applications récompensent les systèmes capables de progresser vers le haut en toute sécurité et efficacement sans recourir à une utilisation intensive de la grue à chaque étape. Le système auto-grimpant SCF 60 de Hunnebeck répond à cette exigence car il utilise l'auto-grimpage hydraulique en plus de l'opération par grue et prend en charge l'expansion flexible de la plateforme avec des composants standard. Pour le marché du coffrage en Allemagne, cela réduit la pression sur la main-d'œuvre et soutient le contrôle des délais sur les projets où la progression verticale est critique.

Le coffrage statique détenait encore la plus grande part à 41 % en 2025, les travaux de dalles et de murs de faible hauteur restant répandus dans la construction d'entrepôts, de logistique et de logements. Cela donne au marché du coffrage en Allemagne une large base installée qui dépend encore d'applications horizontales plus conventionnelles. Les systèmes glissants et de tunnel restent importants dans le ferroviaire et le génie civil car ils conviennent aux travaux structurels continus ou très répétitifs. Le programme de corridors de DB InfraGO est déjà entré dans une phase de construction intensive sur les itinéraires clés, ce qui soutient la demande actuelle pour les applications de coffrage liées aux tunnels et aux murs de soutènement. Il en résulte un mix de configurations où les systèmes statiques ancrent encore le volume, tandis que les solutions grimpantes définissent le front de croissance du marché du coffrage en Allemagne.

Par modèle commercial : la location comme architecture structurelle du marché

La location représentait 54 % de la taille du marché du coffrage en Allemagne en 2025, et le segment devrait croître à un CAGR de 6,96 % jusqu'en 2031. Cette avance montre que la location est une caractéristique structurelle du marché du coffrage en Allemagne plutôt qu'une réponse à court terme à un manque de confiance. Les entrepreneurs utilisent la location pour accéder aux systèmes modernes sans supporter la pleine charge en capital de la propriété dans leur bilan. Le modèle transfère également les risques de maintenance, de remise en état et d'obsolescence au fournisseur, ce qui est précieux à mesure que les cycles de produits deviennent plus axés sur la technologie. En pratique, la location rend les systèmes avancés accessibles à une base d'entrepreneurs plus large, tant dans les travaux publics que privés.

La valeur stratégique de la location va au-delà du financement car elle génère des revenus récurrents et des données d'utilisation plus riches pour le fournisseur. Sur le marché du coffrage en Allemagne, ces données aident les entreprises à décider où développer les parcs, comment allouer les stocks et quelles configurations gagnent des parts par type de projet. La location approfondit également les liens avec les clients grâce à la logistique, au soutien à la planification, au service sur site et au remplacement plus rapide si les conditions du projet changent. La vente reste pertinente pour les grands entrepreneurs capables de maintenir leurs parcs actifs sur des programmes de longue durée, notamment dans les travaux d'infrastructure et d'énergie. Même ainsi, le poids du marché du coffrage en Allemagne favorise encore la location car la flexibilité et la discipline en capital restent au cœur des décisions d'approvisionnement.

Par secteur : croissance portée par les infrastructures, renforcée par la reprise du logement

L'infrastructure représentait 33 % de la taille du marché du coffrage en Allemagne en 2025, et devrait croître à un CAGR de 7,20 % jusqu'en 2031. Cela fait de l'infrastructure à la fois le secteur le plus important et le plus dynamique du marché du coffrage en Allemagne. L'engagement ferroviaire jusqu'en 2029 soutient un long flux de travaux de ponts, tunnels, gares et murs de soutènement qui dépendent de systèmes de coffrage durables et réutilisables. Le déploiement par PASCHAL du coffrage LOGO.3 sur le pont BW13 à Potsdam et son coffrage tunnel spécial à la centrale de pompage-turbinage de Happurg montrent à quel point les cas d'usage des infrastructures sont devenus larges sur le marché du coffrage en Allemagne. La réouverture du corridor Hambourg-Berlin après une rénovation de 10 mois montre également que ces programmes ferroviaires sont désormais en phase d'exécution physique plutôt qu'en planification précoce.

La construction résidentielle reste importante car elle soutient les systèmes de dalles, le coffrage de murs et les applications conventionnelles sur un large éventail de projets. La reprise des logements collectifs dans les grandes villes est importante pour le marché du coffrage en Allemagne car les grands immeubles résidentiels créent plus de répétition et une meilleure économie pour les systèmes techniques. Les projets commerciaux et industriels fournissent également un volume stable à travers les parcs logistiques, les centres de données, les structures utilitaires et les travaux de rénovation dans les principaux corridors économiques. Ces secteurs ne mènent peut-être pas la croissance, mais ils contribuent à équilibrer le profil de la demande du marché du coffrage en Allemagne entre les types de bâtiments. Dans l'ensemble, l'infrastructure fournit au marché son moteur de croissance le plus puissant, tandis que la reprise du logement et les travaux non résidentiels stables élargissent la base de la demande.

Par matériau : l'aluminium s'accélère à mesure que l'ergonomie devient un critère concurrentiel

L'acier a conservé la plus grande part de matériau à 38 % en 2025, tandis que l'aluminium devrait se développer à un CAGR de 7,10 % jusqu'en 2031. Cette répartition montre que le marché du coffrage en Allemagne s'appuie encore sur l'acier là où des performances élevées en termes de charge sont essentielles, notamment dans les travaux de génie civil lourd et d'infrastructure. Dans le même temps, la pression sur la main-d'œuvre pousse davantage d'entrepreneurs vers des systèmes plus légers pouvant être déplacés et installés avec moins d'effort. Le panneau en aluminium NeoR de PASCHAL a été présenté à Bauma 2025, pesant 23 kg pour un panneau de 75 × 150 cm et compatible avec les éléments NeoR en acier existants, reflétant une orientation claire vers la manutention sans grue. Sur le marché du coffrage en Allemagne, cela est important car l'ergonomie des produits est de plus en plus liée à la productivité des équipes et à la flexibilité de la planification des chantiers.

Le bois / contreplaqué perd des parts relatives à mesure que la réutilisation, la réduction des déchets et la cohérence deviennent plus importantes dans les grands projets. Le plastique / fibre de verre reste un matériau spécialisé pour les applications répétitives ou chimiquement exigeantes où la durabilité et les cycles de réutilisation peuvent justifier son utilisation. Le marché du coffrage en Allemagne présente donc une hiérarchie des matériaux dans laquelle l'acier conserve son rôle dans les travaux structurels exigeants, tandis que l'aluminium gagne des parts grâce à ses avantages en termes de main-d'œuvre et de manutention. Le succès de Geoplast dans l'application de ses brevets en Allemagne souligne que la différenciation dans les matériaux alternatifs peut être commercialement significative et juridiquement protégée. Cela renforce l'idée que l'innovation sur le marché du coffrage en Allemagne ne porte pas seulement sur la géométrie et les performances de charge, mais aussi sur les matériaux, la manutention et l'efficacité répétable sur le chantier.

Analyse géographique

Berlin, Munich et Francfort ont formé le pôle de demande le plus dense du marché du coffrage en Allemagne en 2026, car elles combinent la reprise résidentielle, l'activité de construction commerciale et les travaux d'infrastructure publique. La part de revenus de 20 % de Berlin en 2025 montre le poids considérable qu'une seule ville représente dans la demande nationale. Cette concentration est importante car le marché du coffrage en Allemagne dépend fortement des endroits où les grands projets peuvent soutenir une forte utilisation des parcs et des travaux d'ingénierie répétés. Berlin est particulièrement importante car elle couvre plusieurs catégories de construction à la fois, notamment les logements de grande hauteur, les infrastructures de transport, les actifs logistiques et les structures commerciales. Munich et Francfort ajoutent de la résilience grâce à la construction liée aux bureaux, à la technologie, aux services publics et à la mobilité, ce qui élargit le profil de la demande métropolitaine. Ensemble, ces villes créent la géographie d'exploitation la plus efficace pour le marché du coffrage en Allemagne, car des pipelines de projets denses soutiennent des rotations d'actifs plus rapides, une meilleure économie de service et une utilisation plus large des systèmes techniques.

L'Allemagne de l'Est est la géographie à la croissance la plus rapide au sein du marché du coffrage en Allemagne, portée par Leipzig et soutenue par la base de construction manufacturière avancée de Dresde. Le CAGR prévisionnel de 7,99 % de Leipzig en fait la plus claire histoire de croissance parmi les marchés urbains nommés. La ville bénéficie d'un pipeline qui comprend de grands programmes résidentiels et une livraison de logements municipaux de longue durée, créant une demande récurrente pour les applications de murs, dalles et grimpants. Dresde ajoute un profil de demande différent car les structures liées aux semi-conducteurs et aux services publics nécessitent de grands volumes de béton et des normes d'exécution plus exigeantes. Pour le marché du coffrage en Allemagne, cela signifie que la croissance orientale n'est pas liée à un seul usage final, mais à un mix plus large de logements urbains et de construction industrielle avancée. Ce mix est utile car il soutient à la fois les modèles de location et de vente tout en augmentant la demande pour des systèmes plus spécialisés.

Le reste de l'Allemagne reste important pour le marché du coffrage en Allemagne car il contribue au plus grand nombre de projets même si la croissance est plus lente et plus inégale. Dans ces zones, les travaux d'infrastructure et de logistique distribuée soutiennent souvent la demande de base de manière plus fiable que la construction résidentielle. Le défi est que les projets plus petits et plus dispersés augmentent les coûts de transport et de retour, ce qui affaiblit l'économie des modèles commerciaux à forte intensité de parc. Cela maintient les applications statiques et conventionnelles pertinentes sur les marchés régionaux même si les systèmes modernes gagnent des parts au niveau national. Au fil du temps, la géographie du marché du coffrage en Allemagne restera probablement à deux vitesses, avec une expansion plus rapide dans les centres de demande métropolitains et basés sur les corridors, et une reprise plus lente sur les marchés de logements municipaux plus petits.

Paysage concurrentiel

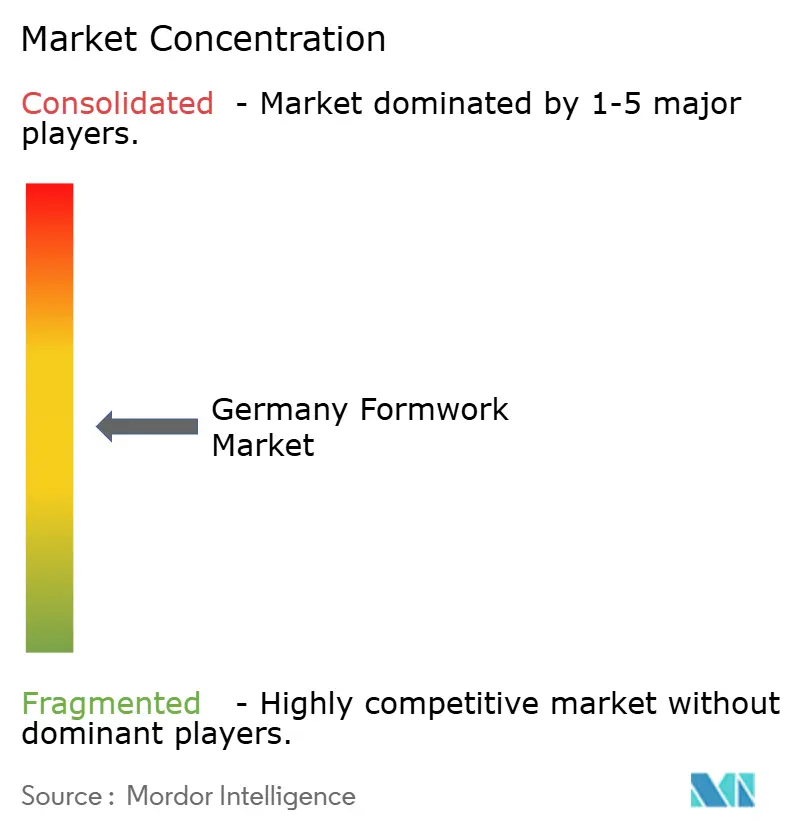

Le marché du coffrage en Allemagne est modérément consolidé, avec PERI GmbH et Doka GmbH dans le premier groupe et MEVA, PASCHAL et Hunnebeck formant un solide deuxième groupe. La concurrence est de plus en plus façonnée par la profondeur des services, la planification numérique, la portée locative et l'adaptation des produits plutôt que par la seule fourniture de panneaux. Cela est important car les clients du marché du coffrage en Allemagne accordent plus de valeur au délai de cycle, au soutien technique et à la productivité sur le chantier qu'au seul coût du matériel. La coentreprise de PERI avec DataB en janvier 2025, qui a créé DataForm.Work GmbH, est l'un des mouvements stratégiques les plus clairs du marché car elle connecte la planification 3D à la fabrication automatisée prête pour la CNC. Cela renforce la position de PERI dans les coulages sur mesure et complexes où la rapidité de la conception à la livraison peut influencer la sélection des projets.

Hunnebeck a également effectué un mouvement ciblé qui s'inscrit dans la direction actuelle du marché du coffrage en Allemagne. Son système auto-grimpant SCF 60 répond aux projets verticaux où la pénurie de main-d'œuvre et la dépendance aux grues sont des contraintes majeures, ce qui donne à l'entreprise une proposition plus nette dans les travaux en hauteur et d'infrastructure[3]Hünnebeck GmbH, "Formwork and Access Solutions for Safe High-Rise Construction," Hünnebeck, huennebeck.com. Le panneau en aluminium NeoR de PASCHAL répond au même problème de main-d'œuvre sous un angle différent, améliorant la manutention manuelle et permettant un assemblage sans grue sur des chantiers contraints. L'Alu-Platform de MEVA ajoute une autre couche de concurrence en se concentrant sur la compatibilité et une manutention plus facile sur plusieurs lignes de systèmes. Ces mouvements montrent que le marché du coffrage en Allemagne récompense davantage les avantages pratiques sur le chantier que la largeur abstraite de la gamme de produits.

Les barrières à l'entrée restent significatives sur le marché du coffrage en Allemagne car l'investissement dans les parcs, la couverture logistique, le savoir-faire technique et les exigences de conformité prennent tous du temps et des capitaux à construire. Les fournisseurs établis bénéficient également de relations clients installées et de la capacité à regrouper location, planification, remise en état et soutien technique. La propriété intellectuelle peut encore avoir de l'importance, comme le succès juridique de Geoplast en Allemagne l'a montré dans le segment du coffrage en plastique. Même avec ces barrières, les entreprises spécialisées peuvent encore tenir leur position en se concentrant sur la planification numérique, les besoins de location de niche ou la réactivité régionale. Il en résulte un marché du coffrage en Allemagne où le leadership est stable, mais où les gains concurrentiels proviennent encore d'une innovation ciblée et d'une exécution des services plutôt que de la seule échelle.

Leaders du secteur du coffrage en Allemagne

PERI GmbH

Doka GmbH

MEVA Schalungssysteme GmbH

PASCHAL-Werk G. Maier GmbH

Hunnebeck GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : DB InfraGO a rouvert le corridor ferroviaire à haute performance Hambourg-Berlin après une rénovation de 10 mois, le plus grand projet de Generalsanierung individuel achevé à ce jour, confirmant que le rythme d'exécution du programme est désormais opérationnel à grande échelle.

- Mai 2026 : Le cabinet fédéral allemand a adopté le Gebäudemodernisierungsgesetz (GModG), remplaçant le Gebäudeenergiegesetz (GEG) pour transposer la directive européenne sur la performance énergétique des bâtiments en droit national. La loi impose des feuilles de route de rénovation pour tous les bâtiments existants, élargissant le périmètre des rénovations structurelles certifiées sur le plan énergétique et créant une catégorie de demande incrémentale à long horizon pour le coffrage dans les travaux de modification et de renforcement.

- Février 2026 : DB InfraGO est entré dans la phase de construction intensive pour les corridors ferroviaires Hagen-Wuppertal-Cologne et Nuremberg-Ratisbonne, avec tous les contrats pré-attribués. Les deux corridors comportent des éléments de ponts, tunnels et murs de soutènement à forte intensité de coffrage dans le cadre du programme pluridécennal de Generalsanierung ferroviaire en Allemagne.

Périmètre du rapport sur le marché du coffrage en Allemagne

Le marché du coffrage en Allemagne est segmenté par type (coffrage conventionnel / traditionnel et coffrage modulaire / système), configuration (statique, grimpant, glissant et tunnel), modèle commercial (vente et location), secteur (résidentiel, commercial, industriel & logistique et infrastructure), matériau (bois / contreplaqué, et autres), et ville (Berlin, Munich, Francfort, Leipzig, et autres). Les prévisions du marché sont fournies en termes de valeur (USD).

| Coffrage conventionnel / traditionnel |

| Coffrage modulaire / système |

| Statique |

| Grimpant |

| Glissant |

| Tunnel |

| Vente |

| Location |

| Résidentiel |

| Commercial |

| Industriel et logistique |

| Infrastructure |

| Bois / contreplaqué |

| Acier |

| Aluminium |

| Plastique / fibre de verre |

| Autres types de matériaux |

| Berlin |

| Munich |

| Francfort |

| Leipzig |

| Reste de l'Allemagne |

| Par type | Coffrage conventionnel / traditionnel |

| Coffrage modulaire / système | |

| Par configuration | Statique |

| Grimpant | |

| Glissant | |

| Tunnel | |

| Par modèle commercial | Vente |

| Location | |

| Par secteur | Résidentiel |

| Commercial | |

| Industriel et logistique | |

| Infrastructure | |

| Par matériau | Bois / contreplaqué |

| Acier | |

| Aluminium | |

| Plastique / fibre de verre | |

| Autres types de matériaux | |

| Par ville | Berlin |

| Munich | |

| Francfort | |

| Leipzig | |

| Reste de l'Allemagne |

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché du coffrage en Allemagne en 2026 ?

Le marché du coffrage en Allemagne s'élève à 0,43 milliard USD en 2026 et devrait atteindre 0,59 milliard USD d'ici 2031 à un CAGR de 6,53 %.

Quel type de coffrage domine la demande en Allemagne ?

Le coffrage modulaire / système était en tête avec 57 % du chiffre d'affaires en 2025, témoignant de la préférence des entrepreneurs pour les solutions réutilisables et techniques.

Quelle configuration connaît la croissance la plus rapide jusqu'en 2031 ?

Les systèmes grimpants devraient enregistrer le CAGR le plus élevé à 7,80 %, car les projets verticaux et d'infrastructure nécessitent des coulages répétés plus sûrs et plus productifs.

Pourquoi la location est-elle si importante en Allemagne ?

La location représentait 54 % du chiffre d'affaires en 2025, car elle donne aux entrepreneurs accès aux systèmes avancés sans coûts de propriété initiaux élevés.

Dernière mise à jour de la page le: