Taille et part du marché du coffrage en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.24 Milliards de dollars |

| Taille du Marché (2026) | 1.27 Milliards de dollars |

| Taille du Marché (2031) | 1.8 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.22% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du coffrage en Chine par Mordor Intelligence

La taille du marché du coffrage en Chine est projetée à 1,24 milliard USD en 2025, 1,27 milliard USD en 2026, et devrait atteindre 1,8 milliard USD d'ici 2031, avec un CAGR de 7,22 % de 2026 à 2031.

La trajectoire d'expansion actuelle reflète un changement clair de la demande, l'activité de logement privé s'étant affaiblie. Dans le même temps, les infrastructures soutenues par l'État ont joué un rôle plus important dans le maintien du marché du coffrage en Chine. Le programme des Six Réseaux de la Chine devrait orienter 7 000 milliards CNY (1,02 billion USD) vers les réseaux électriques, les gazoducs et conduites d'eau, les infrastructures informatiques et les réseaux logistiques en 2026, ce qui soutient un large pipeline de travaux en béton coulé en place et de systèmes de coffrage à cycles élevés. L'investissement dans les infrastructures a augmenté de 8,9 % en glissement annuel au premier trimestre 2026, contribuant à inverser la conjoncture de construction plus molle observée en 2025 et offrant au marché du coffrage en Chine une base de projets plus durable. La demande évolue également vers des systèmes réutilisables et conçus par des ingénieurs, car l'efficacité de la main-d'œuvre, la conformité carbone et la standardisation des projets comptent désormais davantage dans les achats que le simple coût initial des matériaux. Le contexte concurrentiel favorise donc les fournisseurs disposant d'une flotte de location à grande échelle, d'une spécialisation dans les systèmes grimpants et modulaires, et de la capacité à soutenir des travaux publics complexes et des projets liés à l'exportation, plutôt que les entreprises principalement liées à la construction résidentielle conventionnelle.

Points clés du rapport

- Par type, le coffrage modulaire / système détenait 55 % de la part du marché du coffrage en Chine en 2025 et est également le type à la croissance la plus rapide, avec un CAGR de 8,6 % jusqu'en 2031.

- Par configuration, les systèmes grimpants détenaient une part de 30 % et ont enregistré le CAGR le plus rapide à 8,54 % jusqu'en 2031.

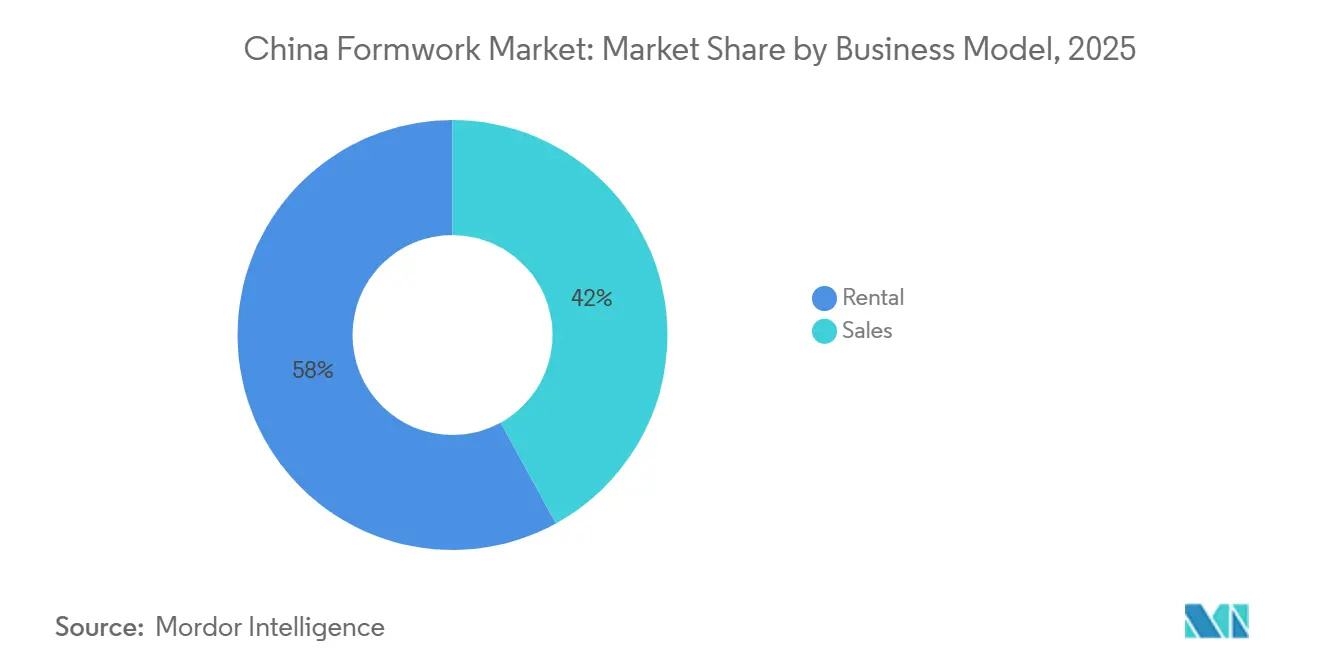

- Par modèle commercial, la location représentait 58 % de la taille du marché du coffrage en Chine en 2025 et affichait le CAGR projeté le plus élevé de 8,40 % jusqu'en 2031.

- Par secteur, la construction résidentielle détenait une part de 38 % en 2025, tandis que les infrastructures devraient se développer au CAGR le plus rapide de 9,00 % jusqu'en 2031.

- Par matériau, le bois / contreplaqué représentait 34 % du marché en 2025, tandis que l'aluminium devrait croître le plus rapidement avec un CAGR de 7,80 % jusqu'en 2031.

- Par géographie, la Chine de l'Est détenait une part de 31 % en 2025, tandis que le Sud-Ouest de la Chine devrait enregistrer le CAGR le plus élevé à 8,70 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du coffrage en Chine

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La modernisation des infrastructures et le renouvellement urbain stimulent la demande de coffrage | +2.00% | National, concentré en Chine de l'Est, Chine du Nord et Chine du Sud-Ouest | Moyen terme (2-4 ans) |

| Les objectifs Double Carbone accélèrent l'adoption de systèmes de coffrage réutilisables | +1.50% | National, application de la conformité plus stricte dans les villes de rang 1 et de rang 2 | Moyen terme (2-4 ans) |

| Les pénuries de main-d'œuvre et les besoins de productivité stimulent l'utilisation du coffrage conçu par des ingénieurs | +1.20% | National, le plus aigu à Pékin, Shanghai, Guangzhou et Shenzhen | Court terme (≤ 2 ans) |

| La planification numérique du coffrage et le suivi des actifs améliorent l'efficacité des projets | +0.90% | Chine de l'Est et Chine du Sud, avec des retombées vers la Chine centrale | Moyen terme (2-4 ans) |

| L'urbanisation dans les villes de rang inférieur soutient la demande de construction de remplacement | +0.80% | Chine du Sud-Ouest, Chine centrale, Chine du Nord-Ouest | Long terme (≥ 4 ans) |

| Les projets de la Ceinture et de la Route élargissent la demande d'exportation de systèmes de coffrage | +0.50% | National, centré sur les pôles de fabrication orientés à l'exportation en Chine de l'Est et du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La modernisation des infrastructures et le renouvellement urbain stimulent la demande de coffrage

Le principal moteur de la construction est passé des tours résidentielles privées aux infrastructures financées par les pouvoirs publics, et ce changement a amélioré la qualité de la demande sur le marché du coffrage en Chine. Les chantiers d'infrastructure nécessitent généralement des systèmes plus durables et spécialisés, notamment des équipements grimpants pour les piles de ponts, des solutions glissantes pour les tours et silos, et des coffrages tunnel pour les travaux de métro et d'autoroute, plutôt que les configurations plus simples à base de contreplaqué courantes dans les projets de logement. Le 15e Plan quinquennal pour 2026 à 2030 engage 5 000 milliards CNY (1 billion USD) pour la modernisation des gazoducs, conduites d'eau, réseaux d'assainissement et de chauffage sur 770 000 kilomètres, et 5 000 milliards CNY supplémentaires (1 billion USD) pour l'expansion du réseau électrique et les corridors de transmission interprovinciaux, ce qui maintient les travaux à forte intensité de béton à un niveau élevé dans plusieurs catégories de projets[1] Xinhua, "La grande poussée infrastructurelle de la Chine cible la demande intérieure et la stabilisation de la croissance," Agence de presse Xinhua, news.cn. L'investissement dans les infrastructures a augmenté de 11,4 % en janvier et février 2026 et de 8,9 % au premier trimestre 2026, dépassant l'investissement global en actifs fixes et offrant aux fournisseurs de coffrage une meilleure visibilité pluriannuelle que le segment de la construction privée ne pouvait en offrir. Le renouvellement urbain ajoute une autre couche de demande, car la réhabilitation des canalisations souterraines et les travaux de ville-éponge favorisent les systèmes modulaires pouvant être cyclés à plusieurs reprises sur des sites exigus où l'efficacité spatiale et la prévisibilité du montage sont essentielles.

Les objectifs Double Carbone accélèrent l'adoption de systèmes de coffrage réutilisables

La politique carbone modifie les choix de matériaux au niveau des projets, poussant le marché du coffrage en Chine vers des systèmes réutilisables plutôt que vers des produits choisis uniquement pour leur faible coût initial. La construction préfabriquée a atteint 672 millions de mètres carrés en construction en 2024, représentant plus de 30 % de toute la surface de plancher des nouveaux bâtiments, soulignant à quel point les méthodes de construction industrialisées sont désormais profondément ancrées dans le système de construction. La norme industrielle T/CCIAT 0104-2025, entrée en vigueur le 1er mars 2026, a établi des procédures de réduction des émissions de carbone pour le génie du bâtiment, notamment des méthodes de calcul des émissions en phase de construction et la comptabilisation formelle des cycles d'utilisation du coffrage. La norme d'évaluation des bâtiments verts GB/T 50378-2024 relève également le seuil de conformité pour les projets haut de gamme, car les bâtiments certifiés trois étoiles doivent utiliser un coffrage réutilisable à un taux d'au moins 70 %, réduisant ainsi le rôle du contreplaqué conventionnel à usage unique dans les développements de haute qualité. Dans ce contexte, les systèmes en aluminium bénéficient à la fois de l'alignement réglementaire et de l'économie du cycle de vie, car leur potentiel de réutilisation est matériellement supérieur à celui du bois et leur adéquation avec la livraison standardisée de projets est plus forte.

Les pénuries de main-d'œuvre et les besoins de productivité stimulent l'utilisation du coffrage conçu par des ingénieurs

Le volet main-d'œuvre de la construction s'est tendu, et cette pression accroît la valeur des systèmes qui réduisent le temps de montage manuel, le temps de décoffrage et l'effort de repositionnement sur l'ensemble du marché du coffrage en Chine. Les équipes de projet accordent donc une plus grande importance au coffrage conçu par des ingénieurs, car un montage prévisible réduit la dépendance à l'égard d'équipes qualifiées difficiles à trouver et aide les entrepreneurs à respecter les calendriers de cycle de dalle lorsque la disponibilité de la main-d'œuvre devient irrégulière. L'analyse statistique du secteur de la construction pour le premier semestre 2025 a montré que la productivité de la main-d'œuvre s'est améliorée même si la production globale s'est assouplie, indiquant que les équipes en activité s'appuyaient déjà davantage sur des outils standardisés et des pratiques de chantier plus efficaces. Ce schéma soutient les systèmes modulaires et les configurations auto-grimpantes, car les deux raccourcissent les cycles de travail répétitifs et permettent aux entrepreneurs de stabiliser la productivité dans des conditions de personnel contraint. Il en résulte que l'efficacité de la main-d'œuvre n'est plus un argument de vente secondaire sur le marché du coffrage en Chine, car elle détermine désormais le choix des équipements, la préférence pour la location et la volonté de payer pour des systèmes de spécification supérieure.

La planification numérique du coffrage et le suivi des actifs améliorent l'efficacité des projets

La planification numérique passe d'un complément utile à une exigence pratique sur le marché du coffrage en Chine, car la complexité des projets, des délais plus serrés et des marchés publics plus importants récompensent une plus grande précision de coordination. Le 14e Plan quinquennal du secteur de la construction a fixé un objectif de 90 % des nouveaux projets financés par l'État pour atteindre une application complète de la Modélisation des Informations du Bâtiment (BIM) d'ici 2025, et une norme nationale publiée en juin 2025 a formalisé les procédures de gestion de la construction basées sur le BIM pour le génie du bâtiment. Une fois que la planification du coffrage est intégrée à la logistique des matériaux, à la surveillance sur site et au suivi des actifs, les entrepreneurs peuvent réduire les déchets, améliorer la prévisibilité des cycles et obtenir une meilleure visibilité sur l'utilisation de la flotte dans plusieurs projets. La coentreprise de PERI en 2025 avec DataB et la plateforme Doka 360 de Doka reflètent toutes deux cette orientation, reliant la planification, la production, les commandes et la logistique de retour dans un flux de travail plus intégré qui renforce la fidélisation des clients au-delà de la simple fourniture de produits. Les fournisseurs qui combinent des systèmes physiques avec un soutien à la planification numérique sont donc mieux placés pour défendre leurs prix et allonger la durée des contrats. Dans le même temps, les opérateurs nationaux de niveau intermédiaire ont encore la possibilité de développer leurs capacités grâce à des partenariats et à des mises à niveau de services axées sur les logiciels.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La faiblesse du secteur immobilier réduit l'activité de construction résidentielle privée | -1.8% | National, le plus aigu dans les villes de rang 2 et de rang 3 avec un excédent de logements | Court terme (≤ 2 ans) |

| Le coût initial élevé du coffrage en aluminium et en acier limite l'adoption | -0.7% | National, le plus prononcé parmi les petits entrepreneurs dans les villes de rang 3 et de rang 4 | Moyen terme (2-4 ans) |

| La volatilité des prix de l'acier et de l'aluminium pèse sur les marges des fabricants | -0.6% | National, avec l'effet le plus fort sur les fabricants PME | Court terme (≤ 2 ans) |

| La fragmentation du marché de la location restreint la standardisation à l'échelle nationale | -0.5% | National, plus dispersé en Chine centrale, du Nord-Ouest et du Nord-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La faiblesse du secteur immobilier réduit l'activité de construction résidentielle privée

Le logement privé reste le principal frein au marché du coffrage en Chine, car l'ajustement immobilier s'est poursuivi en 2026 et continue de peser sur les nouveaux démarrages de projets, la trésorerie des entrepreneurs et la demande de systèmes conventionnels de dalle et de mur. La pression la plus forte s'exerce sur les applications à forte intensité de bois et de contreplaqué, car ces matériaux sont les plus exposés dans la construction résidentielle de moyenne hauteur et en volume, qui avait été le principal débouché historique avant que les infrastructures publiques ne gagnent des parts. Cela est important car les travaux résidentiels représentaient encore la plus grande part sectorielle en 2025, de sorte que même un affaiblissement progressif des constructions privées affecte l'utilisation des équipements, les décisions de renouvellement et le déploiement des flottes chez de nombreux fournisseurs locaux. Le logement abordable soutenu par le gouvernement, la rénovation des villages urbains et les infrastructures publiques à double usage offrent des compensations partielles. Néanmoins, ils ne remplacent pas entièrement le mix ou le calendrier de la demande précédemment générée par le développement privé de tours de grande hauteur. Les entreprises ayant des liens plus solides avec des projets financés par l'État sont donc dans une position plus résiliente que les opérateurs dont la base installée et les relations clients restent concentrées dans la construction résidentielle à financement privé.

Le coût initial élevé du coffrage en aluminium et en acier limite l'adoption

Le coût initial des systèmes haut de gamme limite encore la vitesse à laquelle le marché du coffrage en Chine peut s'éloigner des matériaux conventionnels moins coûteux. Le coffrage en aluminium et en acier est le plus performant lorsque l'utilisation est élevée, la conception du projet est répétitive et les calendriers sont stables, car ces conditions permettent aux cycles de réutilisation de répartir l'investissement initial sur un volume de travail plus important. Une étude de 2026 sur des projets dans le Nord-Est de la Chine a confirmé que le coffrage en aluminium offre des avantages économiques tout au long du cycle de vie du projet. Néanmoins, elle a également montré pourquoi les petits entrepreneurs restent prudents au moment du premier achat lorsque les budgets d'investissement sont serrés. Le problème est plus aigu en dehors des plus grandes villes, où la base d'entrepreneurs est plus fragmentée et les pipelines de projets moins prévisibles, ce qui affaiblit la confiance nécessaire pour investir dans des flottes haut de gamme. En conséquence, l'adoption progresse le plus rapidement là où les entrepreneurs peuvent s'assurer des travaux répétitifs et atteindre une utilisation élevée, tandis que les petites entreprises continuent d'équilibrer l'efficacité du cycle de vie avec les coûts d'approvisionnement immédiats.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le coffrage modulaire / système consolide sa position majoritaire

Le coffrage modulaire / système détenait 55 % de la part du marché du coffrage en Chine en 2025, et ce segment devrait également se développer au rythme le plus rapide avec un CAGR de 8,60 % jusqu'en 2031. Cette avance reflète une préférence claire des entrepreneurs pour les systèmes conçus par des ingénieurs qui raccourcissent le temps de montage, améliorent la prévisibilité des cycles et réduisent la dépendance à la main-d'œuvre manuelle dans les travaux structurels répétitifs. Le coffrage modulaire / système est devenu plus attractif car les maîtres d'ouvrage et les entrepreneurs généraux accordent désormais une plus grande valeur à la productivité, à un contrôle qualité plus strict et à l'efficacité de la réutilisation qu'ils ne le faisaient lorsque la main-d'œuvre était plus facile à trouver et que les constructions résidentielles dictaient le rythme dominant. Sur le marché du coffrage en Chine, cela confère aux plateformes modulaires un avantage structurel dans les travaux d'infrastructure à cycles élevés, les grands projets à usage mixte et les développements publics standardisés où les avantages du déploiement répété sont plus faciles à saisir. Cela renforce également la position des fournisseurs capables d'offrir un soutien à la conception, une rotation de chantier plus rapide et un service après-vente plus solide, plutôt que de simples panneaux et accessoires.

Le coffrage conventionnel / traditionnel représentait encore 45 % de la demande en 2025, indiquant que la base installée, les habitudes d'approvisionnement local et la familiarité des entrepreneurs construites sur de nombreuses années pèsent encore dans de larges pans du pays. Ce segment reste le plus pertinent dans les villes de rang inférieur et les projets ruraux où le bois est accessible, les périmètres de travaux sont plus simples et le capital requis pour les systèmes avancés peut être difficile à justifier à petite échelle de projet. Même ainsi, la direction du changement évolue car les exigences en matière de bâtiments verts, les politiques d'industrialisation de la construction et l'utilisation plus large des méthodes préfabriquées réduisent progressivement l'espace pratique pour les solutions à usage unique dans les projets mieux spécifiés. Des recherches publiées en 2025 ont révélé que des taux de préfabrication plus élevés, une mise en œuvre plus forte des politiques et une activité de brevets accrue sont liés à de meilleurs résultats en matière d'efficacité énergétique dans la construction, ce qui soutient le mouvement plus large vers des pratiques de construction plus industrialisées[2]Lin X. et al., "Étude de l'effet de seuil sur le développement des bâtiments préfabriqués pour la conservation de l'énergie et la réduction des émissions dans le secteur de la construction," Scientific Reports, nature.com. L'implication pour le marché du coffrage en Chine n'est pas un effondrement soudain de la demande conventionnelle, mais un glissement progressif des applications haut de gamme vers des systèmes réutilisables qui s'alignent mieux sur les priorités de main-d'œuvre, de conformité et d'industrialisation.

Par configuration : les systèmes grimpants s'adaptent aux ambitions verticales de la Chine

Les systèmes grimpants détenaient 30 % de la part du segment en 2025 et ont affiché le taux de croissance le plus rapide de 8,54 % jusqu'en 2031, les plaçant à l'extrémité la plus spécialisée du marché du coffrage en Chine. Leur expansion est liée aux bâtiments supertall, aux piles de ponts, aux noyaux de barrages et à d'autres structures en béton verticales où les systèmes auto-grimpants réduisent la dépendance aux grues et améliorent la productivité sur des chantiers difficiles. Des recherches sur l'ensemble des équipements de coffrage aérien pour les structures de plus de 200 mètres ont révélé que les plateformes grimpantes légères intégrées offrent de solides performances d'ingénierie et une meilleure productivité de construction dans les applications à hauteur extrême. Cela s'aligne avec la réalité que les infrastructures verticales et les noyaux de grande hauteur nécessitent plus qu'une simple fourniture de panneaux, car ils dépendent de l'ingénierie des systèmes, de la coordination de la sécurité sur site et de performances de levage répétables sur de longs cycles de projet. Cela explique également pourquoi les spécialistes multinationaux et les acteurs nationaux avancés ont un pouvoir de fixation des prix plus fort dans cette configuration que dans des produits plus standardisés.

Le coffrage statique soutient un large éventail d'applications conventionnelles en béton résidentiel et commercial pour les planchers, les murs et les colonnes. Les solutions glissantes et tunnel occupent des positions plus petites, mais toutes deux gagnent en pertinence à mesure que les installations énergétiques, les corridors de transport et les travaux souterrains se développent dans le cadre des programmes d'investissement public. Ce changement de mix est important car les configurations spécialisées offrent généralement des tarifs de location et des revenus de service par cycle plus élevés que les systèmes statiques standard, surtout lorsqu'ils nécessitent une installation technique et une supervision d'ingénierie. À mesure que ces catégories se développent, la qualité moyenne des revenus sur le marché du coffrage en Chine s'améliore, même si la croissance globale du volume reste mesurée. Ce changement accroît également l'importance de la sophistication de la flotte et de la capacité de soutien technique, car les clients dans ces applications achètent une exécution fiable autant qu'ils louent du matériel.

Par modèle commercial : la location se consolide comme norme opérationnelle du secteur

La location représentait 58 % de la part du marché du coffrage en Chine en 2025 et devrait enregistrer le CAGR le plus rapide de 8,40 % jusqu'en 2031. La préférence pour la location est fondée sur l'économie des entrepreneurs, car elle réduit le risque de stock, limite les charges de maintenance et transfère une partie du cycle de mise à niveau de conformité au fournisseur d'équipements. Cela est devenu plus important à mesure que les systèmes réutilisables gagnent en importance, car les entrepreneurs ne souhaitent pas tous supporter le coût en capital des flottes haut de gamme en aluminium, acier ou grimpantes sur leurs propres bilans. Sur le marché du coffrage en Chine, la location convient également à un environnement de projet où les types de travaux changent rapidement et où les entreprises souhaitent la flexibilité de passer entre des systèmes conventionnels, modulaires et spécialisés sans posséder chaque catégorie d'actifs. Le modèle va donc au-delà de l'accès aux équipements et devient un choix opérationnel plus large lié à la gestion des risques, à l'efficacité de la flotte et à la discipline d'approvisionnement.

Les ventes représentaient encore 42 % de la demande en 2025, soutenues principalement par les grands groupes de construction d'État et d'autres grands entrepreneurs qui exploitent des flottes propriétaires sur plusieurs pipelines de projets internes. La propriété reste attractive lorsque les volumes de projets sont importants, les spécifications de travail sont prévisibles et une entreprise peut maintenir une utilisation élevée sur plusieurs sites pendant plusieurs années. Même ainsi, la structure globale favorise encore les gains de pénétration de la location car la fragmentation au sein de la base d'entrepreneurs rend l'accès sans actifs plus pratique que la propriété directe pour de nombreux utilisateurs. Le long tail sectoriel des opérateurs de location régionaux crée également une pression de consolidation, car la standardisation, la gestion de l'utilisation et le suivi numérique sont plus faciles à mettre en œuvre à plus grande échelle que dans des flottes très locales. Pour le marché du coffrage en Chine, cela signifie que la valeur est susceptible de se déplacer vers les opérateurs capables de combiner densité régionale, soutien à l'ingénierie et visibilité numérique de la flotte dans une offre de service plus fiable.

Par secteur : les infrastructures dépassent le résidentiel comme moteur de croissance

La construction résidentielle détenait la plus grande part sectorielle à 38 % du marché du coffrage en Chine en 2025, reflétant l'importance historique de l'activité de logement dans la demande totale de construction. Cette position ne se traduit cependant plus par les perspectives les plus solides, car le cycle immobilier continue de peser sur les nouveaux démarrages de logements et d'affaiblir la demande de systèmes conventionnels de dalle et de mur très utilisés dans les développements privés. Les bâtiments commerciaux et les projets industriels et logistiques constituent une couche intermédiaire stabilisatrice, notamment là où les centres de données, les usines et les entrepôts offrent des cycles de construction plus courts et des configurations répétables. Ces projets ne remplacent pas entièrement le poids volumique historique du résidentiel. Néanmoins, ils soutiennent une demande plus stable pour les systèmes modulaires et les matériaux réutilisables, car la standardisation tend à être plus élevée que dans les tours privées sur mesure. Leur rôle devient plus important tant que le logement reste sous pression et que les infrastructures publiques absorbent une plus grande part du capital de construction.

Les infrastructures devraient se développer au rythme le plus rapide avec un CAGR de 9,00 % jusqu'en 2031, ce qui en fait le moteur de croissance le plus clair du marché du coffrage en Chine. La Commission nationale du développement et de la réforme a alloué 216,8 milliards CNY (31,4 milliards USD) en obligations du Trésor spéciales ultra-longues à 336 projets majeurs dans le deuxième lot de décaissement 2026, et les gouvernements locaux avaient déjà émis 1 330 milliards CNY (193,5 milliards USD) en nouvelles obligations spéciales jusqu'en avril 2026. Ces travaux sont à forte intensité de coffrage d'une manière différente des bâtiments résidentiels, car les piles de ponts, les viaducs, les tunnels et les corridors utilitaires nécessitent des systèmes de spécification supérieure avec un contenu d'ingénierie plus fort et une valeur de service plus élevée par cycle. Cela rend les infrastructures non seulement à croissance plus rapide, mais aussi plus favorables aux fournisseurs disposant de capacités grimpantes, glissantes, tunnel et modulaires. Les entreprises qui approfondissent leurs liens avec les grands constructeurs d'infrastructures soutenus par l'État sont donc positionnées pour surperformer l'ensemble du marché du coffrage en Chine à mesure que la composition de la demande continue d'évoluer.

Par matériau : le bois / contreplaqué défend le volume tandis que l'aluminium remodèle le segment haut de gamme

Le bois / contreplaqué représentait 34 % de la demande en 2025, lui conférant la plus grande part en volume sur le marché du coffrage en Chine. Sa position repose sur un faible coût d'entrée, une large disponibilité locale et une longue familiarité des entrepreneurs, notamment dans les travaux résidentiels conventionnels et les projets plus petits où les budgets restent serrés et l'intensité de réutilisation est limitée. Le bois bénéficie également du fait qu'une grande partie du marché opère encore en dessous des seuils les plus stricts de bâtiments verts, ce qui permet aux solutions moins coûteuses de rester viables dans les applications en volume. L'acier joue un rôle important dans les travaux de génie civil lourd et les systèmes de murs réutilisables, tandis que le plastique / la fibre de verre occupe des niches plus petites dans les colonnes circulaires et les travaux utilitaires souterrains, où les exigences de manutention et de forme diffèrent de celles des travaux courants de dalle et de mur. Le mix de matériaux reste donc diversifié, mais il est de plus en plus divisé entre une demande à faible coût et à fort volume et une demande à spécification supérieure axée sur la réutilisation.

L'aluminium est le matériau à la croissance la plus rapide, avec un CAGR de 7,80 % jusqu'en 2031, et sa montée en puissance est étroitement liée à l'évolution de la conformité et de la construction industrialisée. Les exigences de la norme GB/T 50378-2024 rendent le coffrage réutilisable plus important dans les projets mieux spécifiés, notamment dans les logements publics ou soutenus par le gouvernement et les travaux de renouvellement, où les normes de répétabilité et de documentation sont plus élevées. Une étude de 2025 sur la technologie de construction verte a également confirmé que les systèmes de coffrage réutilisables peuvent réduire le coût du cycle de vie et les résultats carbone par rapport aux références conventionnelles en contreplaqué, ce qui soutient l'argument commercial en faveur des matériaux haut de gamme. L'aluminium s'adapte également bien aux structures préfabriquées et standardisées car les géométries répétitives améliorent l'économie de réutilisation et réduisent les déchets sur de longues séries de projets. Sur le marché du coffrage en Chine, cela signifie que le bois est susceptible de conserver une large pertinence sur le marché. Dans le même temps, l'aluminium continue de remodeler le segment haut de gamme, où la conformité, la répétabilité et l'efficacité à vie ont plus de poids que le coût d'achat initial.

Analyse géographique

La Chine de l'Est représentait 31 % de la part du marché du coffrage en Chine en 2025, ce qui en faisait le plus grand cluster régional par valeur et activité. La région bénéficie de la dense base de construction de Shanghai, du Jiangsu, du Zhejiang et du Shandong, où les volumes de projets, les réseaux de fournisseurs et la sophistication des entrepreneurs sont tous supérieurs à la moyenne nationale. Elle accueille également une forte concentration de fabricants de coffrage en aluminium, réduisant les frictions logistiques et permettant des cycles de déploiement plus rapides pour les systèmes réutilisables. La maturité numérique de la Chine de l'Est est un autre avantage, car l'adoption de la Modélisation des Informations du Bâtiment (BIM) est plus avancée dans les grands instituts de conception et chez les entrepreneurs, aidant le coffrage système à gagner des parts dans les projets avec une planification plus intégrée. Des recherches publiées en 2025 sur la diffusion des politiques BIM et les modes d'adoption du BIM en Chine soutiennent l'idée que les écosystèmes numériquement plus forts sont mieux placés pour faire évoluer les flux de travail de construction standardisés[3]Yang Y. et al., "Analyse institutionnelle multiniveaux de la diffusion des politiques BIM dans le secteur de la construction en Chine, une perspective spatiotemporelle," Ain Shams Engineering Journal, doi.org.

La Chine du Nord et la Chine du Sud constituent le deuxième niveau du marché du coffrage en Chine. La demande de la Chine du Nord est liée aux projets d'infrastructure et d'intégration dans le corridor Pékin-Tianjin-Hebei. Dans le même temps, la Chine du Sud bénéficie de la base de construction commerciale, à usage mixte et de spécification supérieure du delta de la rivière des Perles. La Chine centrale reste une importante région de volume pour les systèmes conventionnels, et elle offre également de la place aux opérateurs de location qui s'étendent depuis les bases côtières vers les programmes de renouvellement urbain dans des villes telles que Wuhan, Zhengzhou et Changsha. Le Nord-Ouest et le Nord-Est de la Chine sont plus petits par valeur, mais tous deux bénéficient de projets énergétiques et de construction liée aux réseaux qui favorisent les systèmes spécialisés, notamment les solutions grimpantes et glissantes.

Le Sud-Ouest de la Chine devrait enregistrer la croissance la plus rapide à 8,70 % jusqu'en 2031, ce qui lui confère le dynamisme régional le plus fort dans les perspectives de taille du marché du coffrage en Chine. Le Cercle économique Chengdu-Chongqing en est la principale raison, car ses 350 projets clés portaient un investissement planifié de 499,2 milliards CNY (72,32 milliards USD) pour 2026 et un investissement au premier trimestre 2026 de 132,73 milliards CNY (19,47 milliards USD), déjà en avance sur le plan. Le Produit Intérieur Brut (PIB) combiné de la région a approché 10 000 milliards CNY (1 500 milliards USD) en 2025, soulignant l'ampleur des investissements industriels et urbains qui y sont concentrés. Le plan d'action 2026 à 2030 de Chongqing cible également de nouveaux clusters industriels de mille milliards de yuan qui soutiennent la demande de construction civile et industrielle à moyen terme. Des recherches publiées en janvier 2026 ont révélé que la nouvelle urbanisation et l'efficacité verte de l'utilisation des terres se renforcent mutuellement dans les agglomérations urbaines du Sud-Ouest de la Chine, ce qui soutient une activité de construction soutenue au-delà des cycles de relance annuels.

Paysage concurrentiel

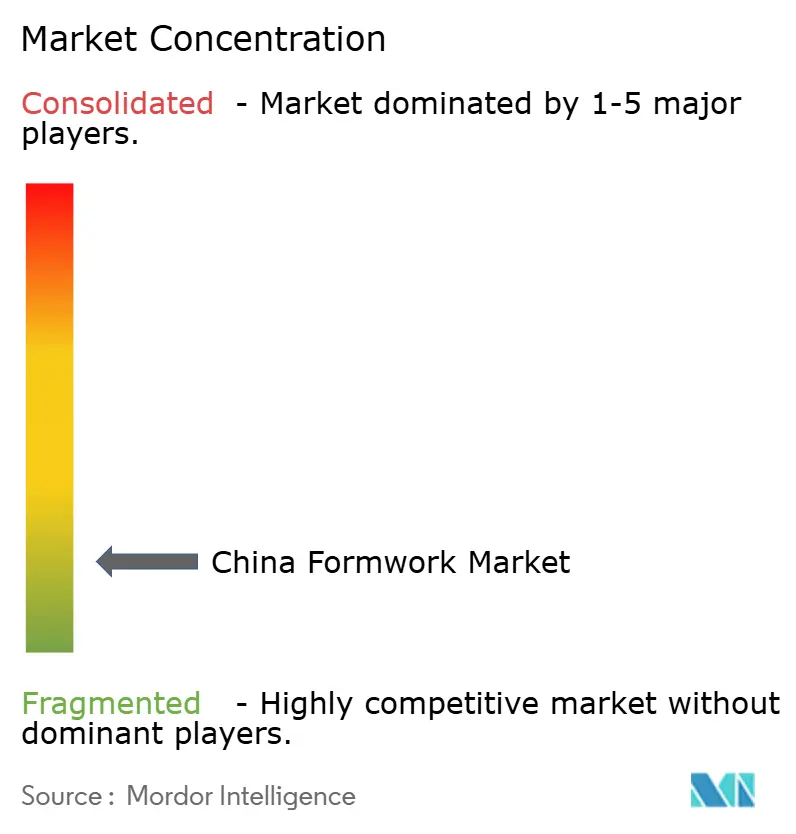

Le marché du coffrage en Chine reste fragmenté, même si un petit groupe de spécialistes multinationaux et d'entreprises nationales cotées détiennent des positions plus solides dans les domaines de produits les plus techniques. Les entreprises internationales conservent un avantage dans les systèmes grimpants, les plateformes hydrauliques et les outils de planification numérique, car ces catégories dépendent d'une ingénierie propriétaire, d'une validation de sécurité et d'un soutien logiciel intégré. Les entreprises nationales continuent d'élargir leurs capacités, et les plus solides ne se limitent plus aux segments de masse locaux, car elles concurrencent également sur des projets d'infrastructure à l'étranger liés aux initiatives de la Ceinture et de la Route. Les contrats de construction de la Ceinture et de la Route ont atteint 128,4 milliards USD en 2025, en hausse de 81 % par rapport à 2024, et la taille moyenne des contrats a augmenté à 964 millions USD, exposant les fournisseurs chinois à des environnements de projet plus importants et plus exigeants. Ce contexte favorise les fournisseurs capables de dépasser la concurrence par les prix bas et d'offrir un soutien d'ingénierie répétable sur des sites complexes et des marchés d'exportation.

Les normes techniques relèvent également le plancher sur le marché du coffrage en Chine. La spécification technique T/CASMES 623-2025, publiée en novembre 2025, renforce les exigences minimales pour les systèmes de support de coffrage en génie du bâtiment, ce qui bénéficie davantage aux entreprises disposant de gammes de produits certifiées et de processus d'ingénierie documentés qu'aux petites flottes régionales aux contrôles qualité inégaux. Dans le même temps, les exigences en matière de carbone et de réutilisation réduisent l'ancien avantage de coût des produits conventionnels à usage unique dans les emplois haut de gamme, car la conformité et les performances du cycle de vie influencent désormais les achats plus directement. Il en résulte un marché plus sélectif où la profondeur technologique, la qualité de la documentation et la capacité à servir des projets à cycles élevés comptent plus que la simple présence installée.

Les mouvements stratégiques des entreprises leaders montrent où la concurrence se dirige. Doka a lancé le Shear Wall Climber SCP avec FormDrive et introduit la plateforme numérique client Doka 360 en mars 2026, renforçant l'accent de l'entreprise sur les travaux de noyau de grande hauteur indépendants des grues et la gestion intégrée du flux de travail client. GETO a reçu la désignation d'Usine Intelligente et est devenu la première entreprise de coffrage en aluminium en Chine à obtenir la Certification de Produit de Matériau de Construction Vert Trois Étoiles de Chine en 2025, ce qui a renforcé sa position dans la concurrence axée sur la durabilité. GETO a également signé un accord-cadre de coopération stratégique avec le Siège régional du Sud-Ouest de China Energy Engineering Corporation en 2025, ce qui aligne davantage ses capacités sur les infrastructures vertes et l'exécution de projets internationaux. Le marché du coffrage en Chine devrait donc continuer à se consolider autour des acteurs capables de combiner des flottes standardisées, une visibilité numérique, des références en matière de durabilité et un accès à la demande portée par les infrastructures.

Leaders du secteur du coffrage en Chine

Doka (China) Co., Ltd.

PERI (China) Co., Ltd.

ULMA Construction

China State Construction Engineering Corporation

China Railway Group Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : GETO New Materials a participé à la 139e Foire de Canton avec une double exposition couvrant le coffrage, l'échafaudage et la construction modulaire, ciblant l'expansion en Asie du Sud-Est, au Moyen-Orient et sur les marchés africains.

- Mars 2026 : Doka a lancé le Shear Wall Climber SCP avec FormDrive et la plateforme numérique client Doka 360 à CONEXPO-CON/AGG 2026 à Las Vegas. Le Shear Wall Climber SCP élimine la dépendance à la grue avec une capacité de levage hydraulique de 90 kips, repositionnant un noyau typique de 500 kips en quelques minutes et maintenant des performances de cycle de dalle cohérentes sur la construction de noyaux de grande hauteur.

- Décembre 2025 : GETO a signé un accord-cadre de coopération stratégique avec le Siège régional du Sud-Ouest de China Energy Engineering Corporation, ciblant le développement conjoint dans les infrastructures vertes, la fabrication d'équipements et les projets internationaux.

Périmètre du rapport sur le marché du coffrage en Chine

Le rapport sur le marché du coffrage en Chine est segmenté par type (coffrage conventionnel / traditionnel et coffrage modulaire / système), configuration (statique, grimpant, glissant et tunnel), modèle commercial (vente et location), secteur (résidentiel, commercial, industriel & logistique et infrastructure), matériau (bois / contreplaqué, et plus), et région (Chine du Nord, Chine de l'Est, et plus). Les prévisions du marché sont fournies en termes de valeur (USD).

| Conventionnel / Traditionnel |

| Modulaire / Système |

| Statique |

| Grimpant |

| Glissant |

| Tunnel |

| Vente |

| Location |

| Résidentiel |

| Commercial |

| Industriel et logistique |

| Infrastructure |

| Bois / Contreplaqué |

| Acier |

| Aluminium |

| Plastique / Fibre de verre |

| Autres matériaux |

| Chine du Nord |

| Chine de l'Est |

| Chine du Sud |

| Chine centrale |

| Chine du Sud-Ouest |

| Chine du Nord-Ouest |

| Chine du Nord-Est |

| Par type | Conventionnel / Traditionnel |

| Modulaire / Système | |

| Par configuration | Statique |

| Grimpant | |

| Glissant | |

| Tunnel | |

| Par modèle commercial | Vente |

| Location | |

| Par secteur | Résidentiel |

| Commercial | |

| Industriel et logistique | |

| Infrastructure | |

| Par matériau | Bois / Contreplaqué |

| Acier | |

| Aluminium | |

| Plastique / Fibre de verre | |

| Autres matériaux | |

| Par région | Chine du Nord |

| Chine de l'Est | |

| Chine du Sud | |

| Chine centrale | |

| Chine du Sud-Ouest | |

| Chine du Nord-Ouest | |

| Chine du Nord-Est |

Questions clés auxquelles le rapport répond

Quelles sont les perspectives actuelles de taille de la demande de coffrage en Chine ?

La taille du marché du coffrage en Chine est projetée à 1,24 milliard USD en 2025, 1,27 milliard USD en 2026 et 1,80 milliard USD d'ici 2031, avec un CAGR de 7,22 % sur la période 2026 à 2031.

Quel type de produit domine la demande en Chine ?

Le coffrage modulaire / système était en tête avec une part de 55 % en 2025, et c'est également le type à la croissance la plus rapide avec un CAGR de 8,60 % jusqu'en 2031.

Pourquoi les infrastructures deviennent-elles plus importantes pour les fournisseurs de coffrage en Chine ?

Les infrastructures constituent le secteur à la croissance la plus rapide avec un CAGR de 9 % jusqu'en 2031, et les projets de ponts, tunnels, réseaux et services urbains nécessitent des systèmes plus spécialisés et réutilisables que de nombreux chantiers résidentiels.

Pourquoi la location gagne-t-elle davantage d'acceptation parmi les entrepreneurs ?

La location détenait une part de 58 % en 2025 car elle réduit le risque de propriété, allège la charge de maintenance et donne aux entrepreneurs accès à des systèmes de spécification supérieure sans supporter l'intégralité de l'investissement en flotte.

Dernière mise à jour de la page le: