Taille et part du marché des acidifiants pour aliments du bétail en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

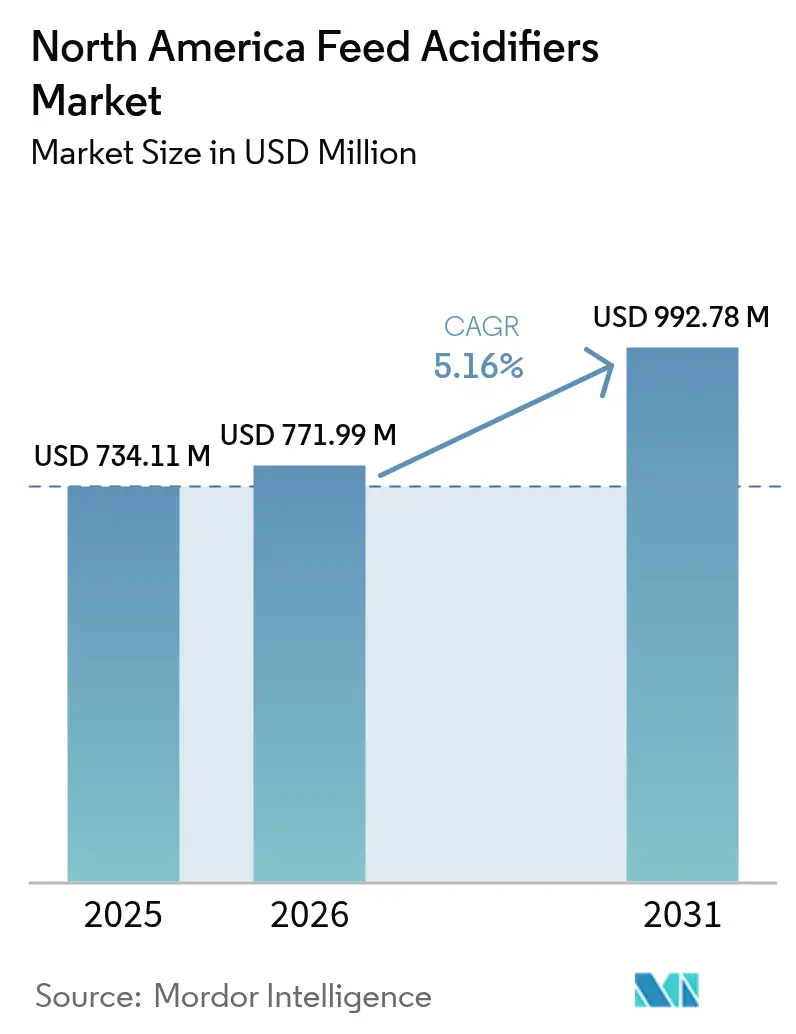

| Taille du marché de l'année de base (2025) | 734.11 Millions de dollars américains |

| Taille du Marché (2026) | 771.99 Millions de dollars américains |

| Taille du Marché (2031) | 992.78 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.16% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des acidifiants pour aliments du bétail en Amérique du Nord par Mordor Intelligence

La taille du marché des acidifiants pour aliments du bétail en Amérique du Nord devrait passer de 734,11 millions USD en 2025 à 771,99 millions USD en 2026 et atteindre 992,78 millions USD d'ici 2031, à un TCAC de 5,16 % sur la période 2026-2031. L'expansion du marché est enracinée dans le pivot qui s'éloigne des promoteurs de croissance antibiotiques pour aller vers les acides organiques, dans le resserrement des délais de conformité de la Food and Drug Administration et de l'Association of American Feed Control Officials (FDA et AAFCO), ainsi que dans la modernisation continue des usines d'aliments intégrées. L'étiquetage de l'empreinte carbone, l'augmentation du débit de volailles et de porcins, et les systèmes de microdosage activés par l'IA renforcent les avantages concurrentiels pour les producteurs qui déploient des programmes d'acidifiants de précision. Les mélanges d'acides organiques offrent également des gains prouvés en matière de conversion alimentaire chez les poulets de chair, les porcelets en sevrage et les troupeaux laitiers à haute production, améliorant les rendements dans une région où l'alimentation représente régulièrement jusqu'à 70 % des coûts de production. Simultanément, la volatilité des prix des matières premières et la concurrence des post-biotiques et des phytogéniques tempèrent les taux d'adoption, soulignant la nécessité de stratégies d'approvisionnement rentables et d'un solide soutien technique.

Principales conclusions du rapport

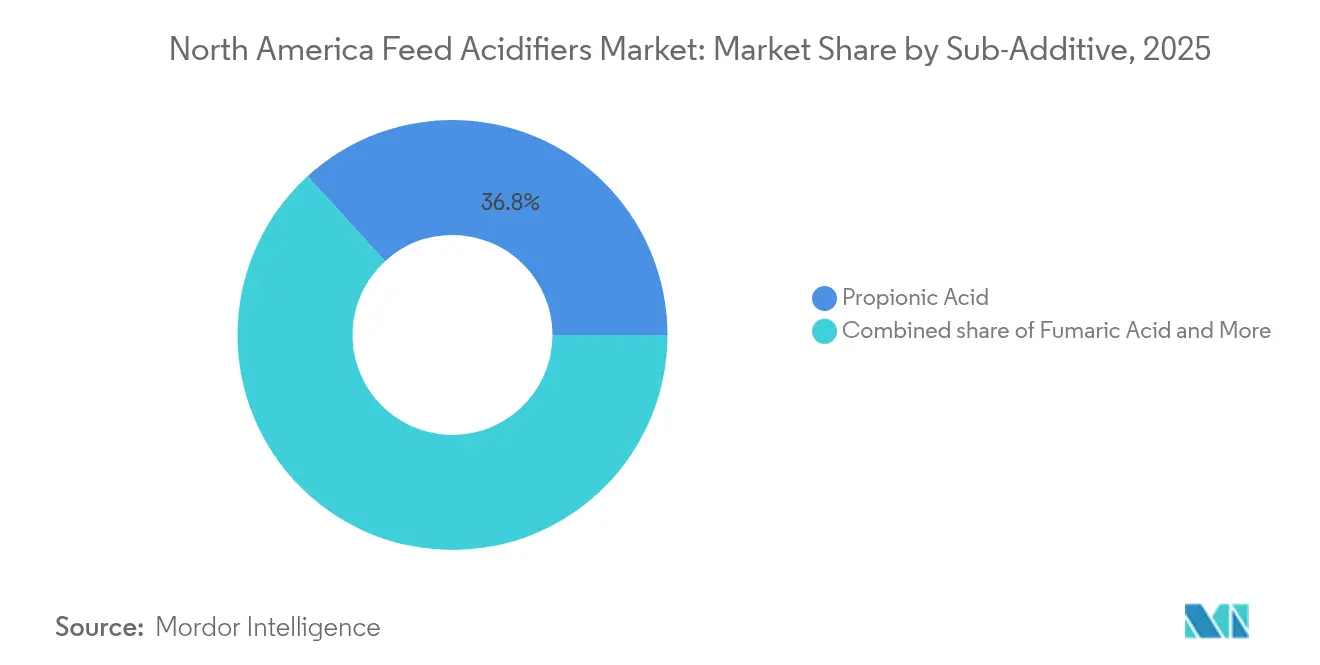

- Par sous-additif, l'acide propionique a capturé 36,78 % de la part du marché des acidifiants pour aliments du bétail en Amérique du Nord en 2025, tandis que l'acide fumarique devrait croître à un TCAC de 5,31 % jusqu'en 2031.

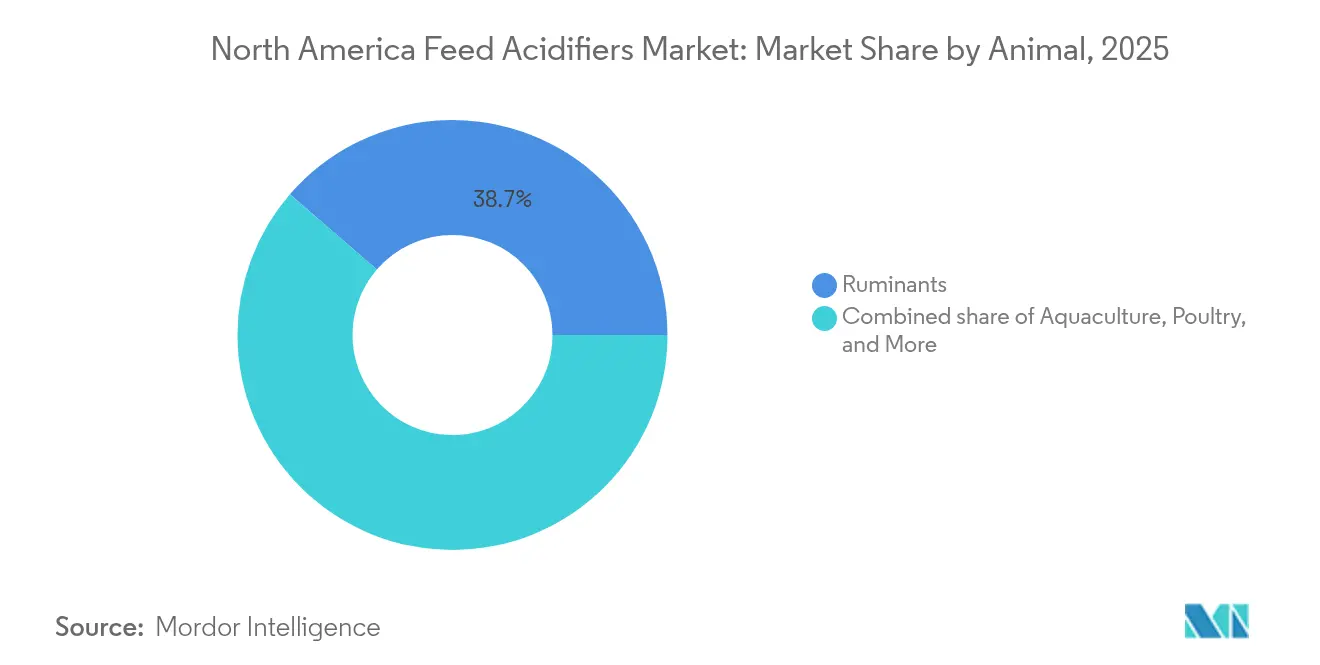

- Par animal, les ruminants représentaient 38,65 % de la taille du marché des acidifiants pour aliments du bétail en Amérique du Nord en 2025 et progressent à un TCAC de 5,48 % jusqu'en 2031.

- Par géographie, les États-Unis ont dominé avec une part de revenus de 69,92 % du marché en 2025 ; le Mexique devrait enregistrer le TCAC le plus élevé à 5,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des acidifiants pour aliments du bétail en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations post-promoteurs de croissance antibiotiques | +1.2% | États-Unis et Canada | Moyen terme (2-4 ans) |

| Hausse de la consommation régionale de viande et de produits laitiers | +0.8% | États-Unis et Mexique | Long terme (≥ 4 ans) |

| Expansion des usines d'aliments intégrées et des usines de prémélanges | +0.7% | États-Unis et Canada | Moyen terme (2-4 ans) |

| Gains prouvés en conversion alimentaire grâce aux mélanges acide propionique-acide formique | +0.6% | Ensemble de la région | Court terme (≤ 2 ans) |

| Systèmes de microdosage activés par l'IA dans les usines d'aliments | +0.4% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Étiquetage de l'empreinte carbone favorisant les additifs d'efficacité digestive | +0.3% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations post-promoteurs de croissance antibiotiques

La fin de la tolérance d'application de la FDA en 2024 a contraint les fabricants d'aliments pour animaux à remplacer les ingrédients non conformes par des acides organiques, consolidant ainsi l'élan de la demande à long terme[1]Source : U.S. Food and Drug Administration, «Programme d'examen des ingrédients pour aliments animaux», FDA.gov. Dans les chaînes de valeur avicoles et porcines, les producteurs font état de gains de performance historiques de 3 % à 5 % obtenus grâce aux antibiotiques ; les mélanges multi-acides correspondent désormais à ces références dans des essais évalués par les pairs. Le Règlement sur les aliments du bétail 2024 du Canada a introduit l'octroi de licences aux établissements et des plans de contrôle préventif, augmentant les coûts de conformité tout en rationalisant les approbations de produits. Les petites usines dépendent de plus en plus des fournisseurs de prémélanges pour obtenir des conseils réglementaires, ce qui élève les barrières à l'entrée et consolide la part des marques établies. Un retour aux antibiotiques est peu probable, car les attentes des consommateurs et les exigences des marchés d'exportation favorisent la production de protéines sans médicaments.

Hausse de la consommation régionale de viande et de produits laitiers

Le Département de l'agriculture des États-Unis (USDA) prévoit une production avicole américaine de 46,8 milliards de livres en 2025, maintenant une croissance progressive malgré les vents contraires liés aux coûts des aliments[2]Source : Service de recherche économique du Département de l'agriculture des États-Unis, «Perspectives de la volaille et des œufs», ers.usda.gov. Le Mexique suit une trajectoire similaire, la dévaluation du peso soutenant la compétitivité des exportations et stimulant les cheptels bovins et porcins. L'augmentation des troupeaux et des volailles amplifie le bénéfice économique des améliorations de la conversion alimentaire de 2 % à 6 % apportées par les acidifiants. Dairy Farmers of America a démontré des crédits de réduction carbone de 0,5 tonne métrique de CO₂e par vache grâce à l'utilisation d'additifs, transformant la conformité environnementale en source de revenus. La consolidation dans la transformation des viandes contraint davantage à une qualité de produit constante, renforçant l'adoption des acidifiants pour le contrôle de la durée de conservation et des agents pathogènes.

Expansion des usines d'aliments intégrées et des usines de prémélanges

L'acquisition par Cargill Inc. de moulins à Denver et à Kansas City pour 25 millions USD illustre les mises à niveau de capacité favorisant le dosage automatisé des additifs. Des investissements tels que la rénovation à 25 millions USD de Wayne-Sanderson Farms en Caroline du Nord modernisent les systèmes de manutention en vrac qui intègrent sans difficulté les acidifiants liquides. Les opérations consolidées négocient des remises sur volume, réduisant les coûts de traitement par tonne et sécurisant des contrats d'approvisionnement pluriannuels pour les fournisseurs d'acidifiants. La prolifération des usines de prémélanges augmente directement la demande, car ces installations se spécialisent dans le mélange précis d'additifs qui maximise l'efficacité des acides organiques.

Gains prouvés en conversion alimentaire grâce aux mélanges acide propionique-acide formique

Des recherches universitaires citent des améliorations du taux de conversion alimentaire de 6 % à 10 % et des gains quotidiens moyens supérieurs de 2 % à 6 % chez les poulets de chair lorsque les mélanges d'acides organiques remplacent les antibiotiques. Les porcelets en sevrage supplémentés avec 0,60 % d'acide benzoïque ont enregistré des augmentations du gain quotidien de 9,5 %. Des études mécanistes révèlent un pH iléal plus bas, des villosités plus longues et une expression renforcée des jonctions serrées, validant les bénéfices sur les performances. La modélisation économique confirme que chaque gain d'efficacité de 1 % réduit le coût d'alimentation par tête jusqu'à 1,10 USD chez les poulets de chair et 2,45 USD chez les porcs en finition, un rendement attrayant dans les systèmes à grand volume.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des intrants en acides organiques | -0.9% | Ensemble de la région | Court terme (≤ 2 ans) |

| Préoccupations relatives à la palatabilité et à la corrosion des équipements | -0.6% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Incertitude du processus FDA-AAFCO pour les nouvelles formulations | -0.4% | États-Unis | Court terme (≤ 2 ans) |

| Attrait concurrentiel des post-biotiques et des phytogéniques | -0.5% | Ensemble de la région | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des intrants en acides organiques

L'acide propionique dépend de dérivés pétroliers dont les prix ont fortement augmenté lors des fluctuations du marché de l'énergie, augmentant le risque d'approvisionnement et comprimant les marges des fabricants. L'acide phosphorique européen a atteint 1 500 EUR par tonne métrique (1 635 USD par tonne métrique) en 2024, signalant une volatilité similaire pour les acheteurs nord-américains. Bien que les prix du maïs américain soient tombés à 4,40 USD par boisseau, compensant en partie la pression sur la formulation des aliments, les petites usines manquent de capacité de couverture et peuvent limiter l'utilisation des additifs lorsque les coûts des acides augmentent.

Préoccupations relatives à la palatabilité et à la corrosion des équipements

Des taux d'inclusion élevés d'acide formique ou d'acide lactique abaissent le pH des aliments, mais peuvent provoquer un refus d'alimentation dans les phases sensibles des porcins et corroder les vis transporteuses en acier ordinaire. Les formulations enrobées ou tamponnées atténuent ces problèmes sans les éliminer complètement, ajoutant des coûts. Les adaptations d'équipements à long terme vers l'acier inoxydable ou les bacs à revêtement polymère sont en cours, mais nécessitent des dépenses en capital que certains opérateurs reportent, prolongeant l'hésitation des adoptants en phase initiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par sous-additif : l'acide propionique maintient sa position dominante tandis que l'acide fumarique gagne du terrain

L'acide propionique a contrôlé 36,78 % du chiffre d'affaires de 2025, soulignant son efficacité bien établie et sa familiarité réglementaire au sein du marché des acidifiants pour aliments du bétail en Amérique du Nord. L'acide fumarique, bien que plus faible en termes absolus, est prêt pour un TCAC de 5,31 % jusqu'en 2031, aidé par son profil gustatif doux et sa faible corrosivité, des avantages clés à mesure que les intégrateurs modernisent leurs équipements de dosage. Les mélanges multi-acides comportant des combinaisons acide propionique-acide formique ou acide fumarique-acide lactique sont de plus en plus privilégiés, reflétant un passage des solutions mono-acides vers la gestion synergique de la microflore. Le portefeuille Amasil de BASF SE capitalise sur cette tendance en proposant des formes enrobées qui libèrent progressivement les acides, protégeant l'intégrité de la partie supérieure de l'intestin et réduisant les préoccupations liées aux vapeurs dans les usines d'aliments.

Les technologies de distribution de deuxième génération, telles que l'encapsulation lipidique, améliorent la stabilité lors des températures de granulation tout en améliorant la palatabilité, élargissant l'utilisation aux porcelets en sevrage et aux poulets de chair en phase de démarrage. Les voies réglementaires restent favorables, car chaque acide organique constituant possède des dossiers de sécurité bien établis, rationalisant l'enregistrement des produits composites. Néanmoins, les fluctuations continues des prix des matières premières peuvent influencer les changements de composition des sous-additifs à mesure que les formulateurs équilibrent l'efficacité et le coût.

Par animal : l'adoption par les ruminants dépasse les autres espèces

Les ruminants représentaient 38,65 % de la demande de 2025 au sein de la taille du marché des acidifiants pour aliments du bétail en Amérique du Nord et devraient se développer à un TCAC de 5,48 % jusqu'en 2031. L'adoption généralisée dans les grandes exploitations laitières s'aligne sur les audits de durabilité qui récompensent la réduction des émissions de méthane liée à l'amélioration de l'efficacité alimentaire. Les mélanges acide propionique-acide formique stabilisent l'ensilage, atténuant les pertes et supprimant les moisissures, une préoccupation pressante dans les climats humides du Midwest. Les parcs d'engraissement bovins adoptent également des acidifiants pour le contrôle des agents pathogènes lors des régimes d'engraissement à haute énergie, préservant les scores d'hygiène des carcasses.

La volaille reste le deuxième utilisateur le plus important, tirant parti de la réduction rapide du pH pour limiter la présence de Salmonella et Campylobacter dans les poulaillers de poulets de chair à haute densité. Les intégrateurs porcins privilégient les acides benzoïque et fumarique dans les régimes alimentaires des porcelets en sevrage pour lutter contre la diarrhée post-sevrage, une contrainte coûteuse pour les performances. L'aquaculture, bien que niche pour l'instant, laisse présager un potentiel futur à la hausse à mesure que la clarté réglementaire concernant les régimes alimentaires des crevettes et des truites s'améliore, et que les premiers essais confirment des avantages pour l'intégrité intestinale similaires à ceux du bétail terrestre.

Analyse géographique

Les États-Unis ont généré 69,92 % du chiffre d'affaires total de 2025, reflétant leur dense concentration de complexes avicoles et porcins verticalement intégrés et la feuille de route réglementaire la plus claire pour les approbations d'acides organiques. Les fournisseurs nationaux tirent parti de leur proximité avec les matières premières à base de pétrole, tempérant les pics de coûts par rapport aux importations. Le Canada se classe deuxième, sa structure centrée sur le secteur laitier adoptant les acidifiants à la fois pour la conservation des aliments et la validation des crédits carbone. Le Règlement sur les aliments du bétail 2024 impose des contrôles préventifs, ce qui élève la demande de services techniques que les acteurs mondiaux peuvent satisfaire.

Le Mexique est en passe d'enregistrer le TCAC le plus élevé à 5,55 %, l'expansion des exportations de porc et les prix compétitifs des céréales fourragères sous-tendant la modernisation des usines d'aliments pour animaux. Les perspectives de croissance dépendent d'une plus grande pénétration de la chaîne du froid et de la volonté des producteurs d'investir dans des intrants de contrôle des agents pathogènes face aux attentes croissantes des consommateurs en matière de sécurité alimentaire. Les petites économies d'Amérique centrale restent embryonnaires, mais présentent des options stratégiques à long terme pour les programmes de développement de marché en phase initiale.

Le Canada se classe comme le deuxième marché le plus important. Son nouveau Règlement sur les aliments du bétail 2024 met en vigueur des plans de contrôle préventif, poussant les usines vers une traçabilité et une précision accrues des additifs. Les grandes exploitations laitières en Alberta et en Ontario sont particulièrement réceptives, car les mélanges acide propionique-acide formique préservent le maïs humide et les rations totales mélangées, renforçant les rendements en matière grasse du lait. Les incitations à la durabilité pour la réduction du méthane encouragent également davantage l'adoption.

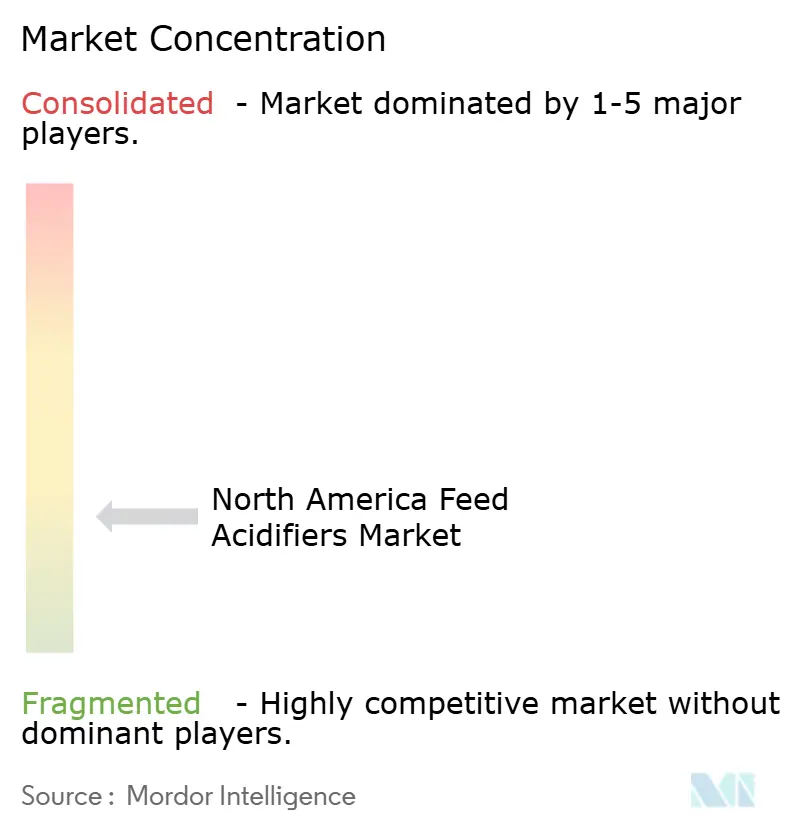

Paysage concurrentiel

Le marché des acidifiants pour aliments du bétail en Amérique du Nord est fragmenté. BASF SE, Adisseo, Brenntag SE, Cargill Inc. et SHV (Nutreco NV) détenaient collectivement un bon chiffre d'affaires en 2024, laissant une large place aux innovateurs de niveau intermédiaire. La consolidation s'accélère : l'acquisition par Phibro Animal Health du portefeuille d'additifs alimentaires médicamenteux de Zoetis pour 350 millions USD en 2024 a immédiatement élargi son empreinte commerciale dans 80 pays. Les acquisitions récentes de moulins par Cargill Inc. intègrent une demande captive pour ses mélanges d'acides organiques internes, démontrant une intégration verticale.

La technologie est un champ de bataille émergent. Les fournisseurs proposant des pompes de dosage connectées à l'IA captent des flux de données qui alimentent des plateformes de conseil, fidélisant les clients tout en générant des revenus de services supplémentaires. La différenciation des produits repose sur des formulations enrobées ou tamponnées qui allient efficacité et sécurité des équipements. Les nouveaux entrants tels que Resilient Biotics poursuivent des solutions axées sur le microbiome susceptibles de cannibaliser partiellement les volumes d'acidifiants à long terme, mais les obstacles à l'enregistrement prolongent l'avantage des acteurs établis.

Les acteurs du marché poursuivent également une image de marque axée sur la durabilité. Le programme pilote de crédits carbone de Dairy Farmers of America repose sur une utilisation vérifiée des acidifiants, ouvrant des opportunités de collaboration entre les fournisseurs d'additifs et les coopératives appartenant aux producteurs. Pendant ce temps, des acteurs basés en Asie comme EASY BIO tirent parti d'acquisitions en Amérique du Nord pour accélérer les approbations réglementaires et la pénétration du marché, intensifiant la dynamique concurrentielle.

Leaders du secteur des acidifiants pour aliments du bétail en Amérique du Nord

Adisseo

BASF SE

Brenntag SE

Cargill Inc.

SHV (Nutreco NV)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Novus International s'est associé à Resilient Biotics pour développer des solutions de santé porcine basées sur le microbiome ciblant la réduction des maladies respiratoires.

- Novembre 2024 : Granite Creek Capital Partners a investi dans le rachat de la direction de Global Animal Products pour développer la fabrication d'additifs alimentaires pour animaux.

- Octobre 2024 : Phibro Animal Health a finalisé l'acquisition du portefeuille d'additifs alimentaires médicamenteux de Zoetis pour 350 millions USD.

Portée du rapport sur le marché des acidifiants pour aliments du bétail en Amérique du Nord

L'acide fumarique, l'acide lactique et l'acide propionique sont couverts comme segments par sous-additif. L'aquaculture, la volaille, les ruminants et les porcins sont couverts comme segments par animal. Le Canada, le Mexique et les États-Unis sont couverts comme segments par pays.| Acide fumarique |

| Acide lactique |

| Acide propionique |

| Autres acidifiants |

| Aquaculture | Poissons |

| Crevettes | |

| Autres espèces aquacoles | |

| Volaille | Poulets de chair |

| Pondeuses | |

| Autres volailles | |

| Ruminants | Bovins de boucherie |

| Bovins laitiers | |

| Autres ruminants | |

| Porcins | |

| Autres animaux |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Sous-additif | Acide fumarique | |

| Acide lactique | ||

| Acide propionique | ||

| Autres acidifiants | ||

| Animal | Aquaculture | Poissons |

| Crevettes | ||

| Autres espèces aquacoles | ||

| Volaille | Poulets de chair | |

| Pondeuses | ||

| Autres volailles | ||

| Ruminants | Bovins de boucherie | |

| Bovins laitiers | ||

| Autres ruminants | ||

| Porcins | ||

| Autres animaux | ||

| Géographie | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Définition du marché

- FONCTIONS - Aux fins de l'étude, les additifs alimentaires pour animaux sont considérés comme des produits fabriqués dans le commerce utilisés pour améliorer des caractéristiques telles que le gain de poids, le taux de conversion alimentaire et la consommation d'aliments lorsqu'ils sont administrés dans des proportions appropriées.

- REVENDEURS - Les entreprises qui revendent des additifs alimentaires pour animaux sans apport de valeur ajoutée ont été exclues du périmètre du marché, afin d'éviter les doubles comptages.

- CONSOMMATEURS FINAUX - Les fabricants d'aliments composés sont considérés comme les consommateurs finaux dans le marché étudié. Le périmètre exclut les agriculteurs achetant des additifs alimentaires pour animaux pour les utiliser directement comme compléments ou prémélanges.

- CONSOMMATION INTERNE DES ENTREPRISES - Les entreprises engagées dans la production d'aliments composés ainsi que dans la fabrication d'additifs alimentaires pour animaux font partie de l'étude. Cependant, lors de l'estimation des tailles de marché, la consommation interne d'additifs alimentaires pour animaux par ces entreprises a été exclue.

| Mot-clé | Définition |

|---|---|

| Additifs alimentaires pour animaux | Les additifs alimentaires pour animaux sont des produits utilisés dans la nutrition animale dans le but d'améliorer la qualité des aliments et la qualité des aliments d'origine animale, ou d'améliorer les performances et la santé des animaux. |

| Probiotiques | Les probiotiques sont des micro-organismes introduits dans l'organisme pour leurs qualités bénéfiques. (Ils maintiennent ou restaurent les bactéries bénéfiques dans l'intestin). |

| Antibiotiques | Un antibiotique est un médicament spécifiquement utilisé pour inhiber la croissance des bactéries. |

| Prébiotiques | Un ingrédient alimentaire non digestible qui favorise la croissance de micro-organismes bénéfiques dans les intestins. |

| Antioxydants | Les antioxydants sont des composés qui inhibent l'oxydation, une réaction chimique qui produit des radicaux libres. |

| Phytogéniques | Les phytogéniques sont un groupe de promoteurs de croissance naturels et non antibiotiques dérivés d'herbes, d'épices, d'huiles essentielles et d'oléorésines. |

| Vitamines | Les vitamines sont des composés organiques nécessaires à la croissance normale et à l'entretien de l'organisme. |

| Métabolisme | Un processus chimique qui se produit dans un organisme vivant afin de maintenir la vie. |

| Acides aminés | Les acides aminés sont les éléments constitutifs des protéines et jouent un rôle important dans les voies métaboliques. |

| Enzymes | Une enzyme est une substance qui agit comme un catalyseur pour provoquer une réaction biochimique spécifique. |

| Résistance antimicrobienne | La capacité d'un micro-organisme à résister aux effets d'un agent antimicrobien. |

| Antimicrobien | Détruisant ou inhibant la croissance des micro-organismes. |

| Équilibre osmotique | C'est un processus de maintien de l'équilibre sel-eau à travers les membranes dans les fluides corporels. |

| Bactériocine | Les bactériocines sont des toxines produites par des bactéries pour inhiber la croissance de souches bactériennes similaires ou étroitement apparentées. |

| Biohydrogénation | C'est un processus qui se produit dans le rumen d'un animal dans lequel les bactéries convertissent les acides gras insaturés (AGPI) en acides gras saturés (AGS). |

| Rancidité oxydative | C'est une réaction des acides gras avec l'oxygène, qui provoque généralement des odeurs désagréables chez les animaux. Pour les prévenir, des antioxydants ont été ajoutés. |

| Mycotoxicose | Toute affection ou maladie causée par des toxines fongiques, principalement due à la contamination des aliments pour animaux par des mycotoxines. |

| Mycotoxines | Les mycotoxines sont des composés toxiques naturellement produits par certains types de moisissures (champignons). |

| Probiotiques pour aliments du bétail | Les compléments microbiens pour aliments du bétail affectent positivement l'équilibre microbien gastro-intestinal. |

| Levure probiotique | Levure pour aliments (champignons unicellulaires) et autres champignons utilisés comme probiotiques. |

| Enzymes pour aliments du bétail | Elles sont utilisées pour compléter les enzymes digestives dans l'estomac d'un animal afin de décomposer les aliments. Les enzymes garantissent également l'amélioration de la production de viande et d'œufs. |

| Détoxifiants des mycotoxines | Ils sont utilisés pour prévenir la croissance fongique et pour empêcher toute moisissure nocive d'être absorbée dans l'intestin et le sang. |

| Antibiotiques pour aliments du bétail | Ils sont utilisés à la fois pour la prévention et le traitement des maladies, mais aussi pour une croissance et un développement rapides. |

| Antioxydants pour aliments du bétail | Ils sont utilisés pour protéger la détérioration d'autres nutriments contenus dans les aliments, tels que les graisses, les vitamines, les pigments et les agents aromatisants, offrant ainsi une sécurité nutritionnelle aux animaux. |

| Phytogéniques pour aliments du bétail | Les phytogéniques sont des substances naturelles ajoutées aux aliments du bétail pour favoriser la croissance, faciliter la digestion et agir comme agents antimicrobiens. |

| Vitamines pour aliments du bétail | Elles sont utilisées pour maintenir la fonction physiologique normale et la croissance et le développement normaux des animaux. |

| Arômes et édulcorants pour aliments du bétail | Ces arômes et édulcorants aident à masquer les goûts et les odeurs lors des changements d'additifs ou de médicaments et les rendent idéaux pour les régimes alimentaires animaux en transition. |

| Acidifiants pour aliments du bétail | Les acidifiants pour aliments animaux sont des acides organiques incorporés dans les aliments à des fins nutritionnelles ou de conservation. Les acidifiants améliorent la digestion et l'équilibre microbiologique dans les tractus alimentaires et digestifs du bétail. |

| Minéraux pour aliments du bétail | Les minéraux pour aliments du bétail jouent un rôle important dans les besoins alimentaires réguliers des aliments pour animaux. |

| Liants pour aliments du bétail | Les liants pour aliments du bétail sont des agents liants utilisés dans la fabrication de produits alimentaires sûrs pour les animaux. Ils améliorent le goût des aliments et prolongent la durée de conservation des aliments. |

| Termes clés | Abréviation |

| LSDV | Virus de la dermatose nodulaire contagieuse |

| ASF | Fièvre porcine africaine |

| GPA | Antibiotiques promoteurs de croissance |

| NSP | Polysaccharides non amylacés |

| PUFA | Acide gras polyinsaturé |

| Afs | Aflatoxines |

| AGP | Promoteurs de croissance antibiotiques |

| FAO | L'Organisation des Nations Unies pour l'alimentation et l'agriculture |

| USDA | Le Département de l'agriculture des États-Unis |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les décisions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement