Taille et Part du Marché des Prébiotiques pour Aliments du Bétail en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

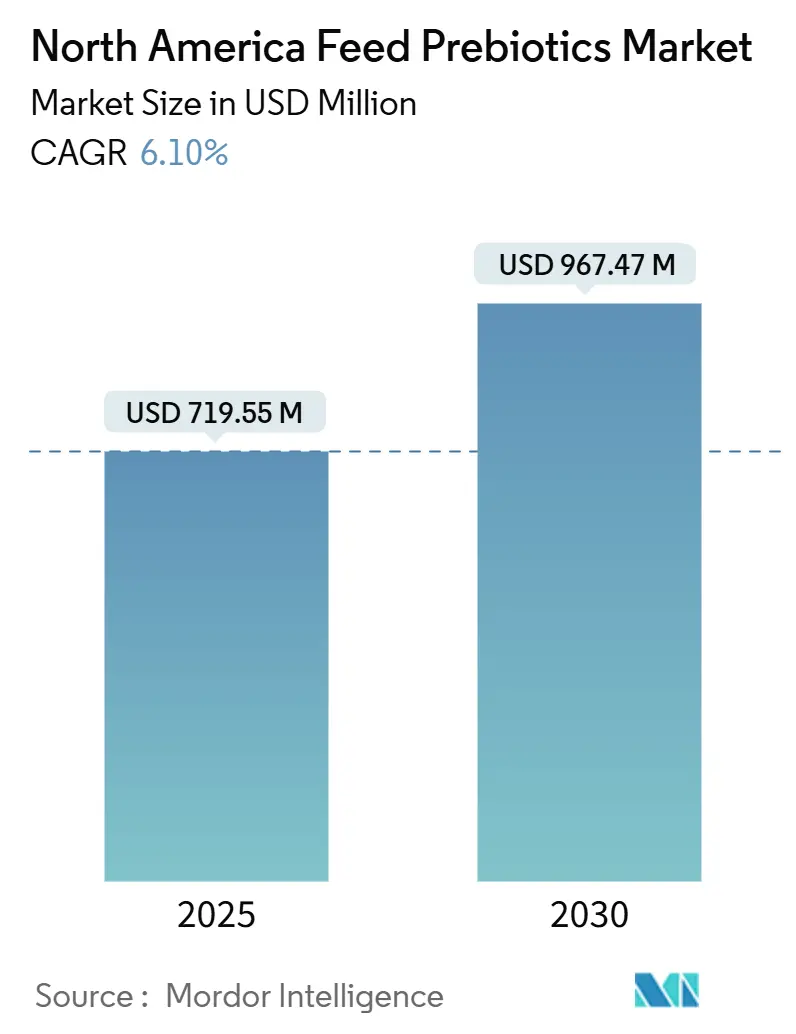

| Taille du Marché (2025) | 719.5 Millions de dollars américains |

| Taille du Marché (2030) | 967.40 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Prébiotiques pour Aliments du Bétail en Amérique du Nord par Mordor Intelligence

La taille du marché des prébiotiques pour aliments du bétail en Amérique du Nord est de 719,5 millions USD en 2025 et devrait atteindre 967,4 millions USD d'ici 2030, à un TCAC de 6,10 % durant la période de prévision (2025-2030). Cette trajectoire de croissance reflète l'accélération du passage de la région des promoteurs de croissance antibiotiques traditionnels vers des solutions fonctionnelles de santé intestinale, portée par un durcissement réglementaire et les exigences des producteurs en matière de performance durable du bétail. L'évolution du marché démontre comment la pression réglementaire peut catalyser l'innovation, les restrictions de la Directive sur les aliments vétérinaires (Veterinary Feed Directive) de la Food and Drug Administration (FDA) ayant fondamentalement modifié les stratégies d'approvisionnement en additifs alimentaires dans l'ensemble des opérations d'élevage nord-américaines [1]Source : U.S. Food and Drug Administration, « Directive sur les aliments vétérinaires (Veterinary Feed Directive) », fda.gov . L'investissement dans l'encapsulation thermostable et la fermentation de précision élargit la fonctionnalité des produits tout en préservant les marges. Les canaux de commerce électronique stratégiques raccourcissent la voie d'accès aux exploitations indépendantes, améliorant la transparence et le soutien technique. Les producteurs privilégient de plus en plus des solutions documentées de santé intestinale capables de résister aux températures de granulation et à la volatilité des coûts des matières premières.

Principales Conclusions du Rapport

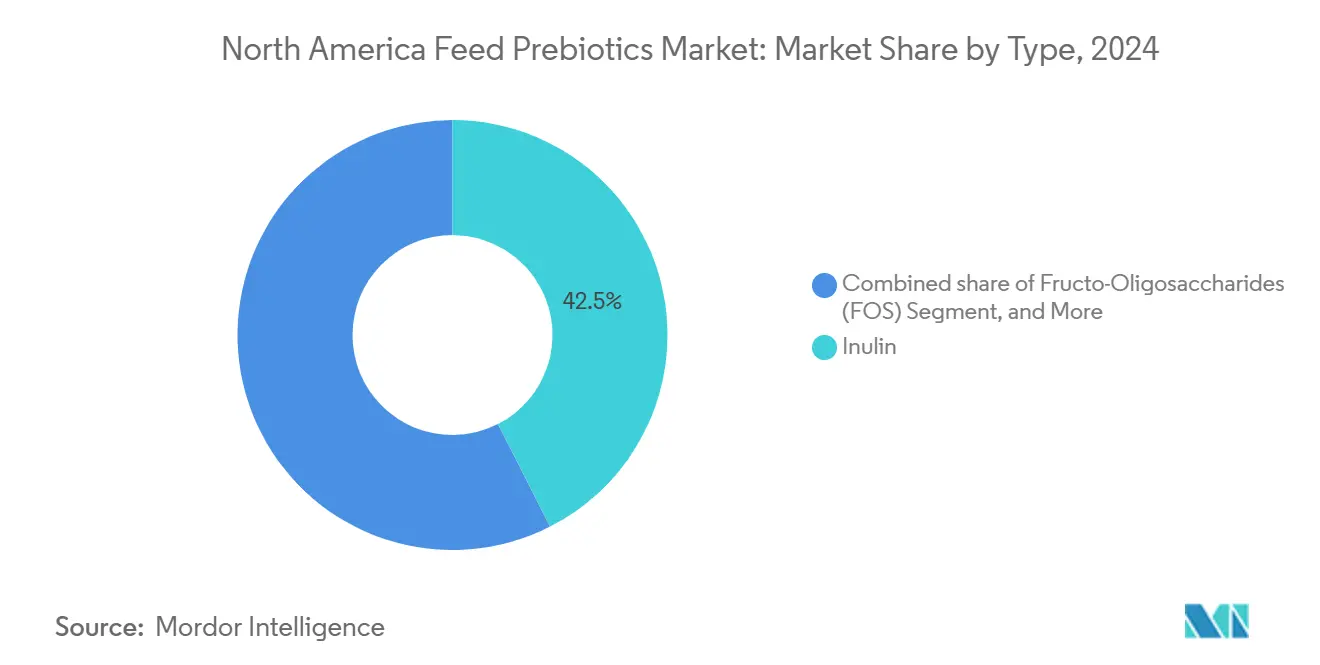

- Par type, l'inuline a dominé avec une part de marché de 42,5 % sur le marché des prébiotiques pour aliments du bétail en Amérique du Nord en 2024, tandis que les MOS (mannan-oligosaccharides) devraient progresser à un TCAC de 9,8 % jusqu'en 2030.

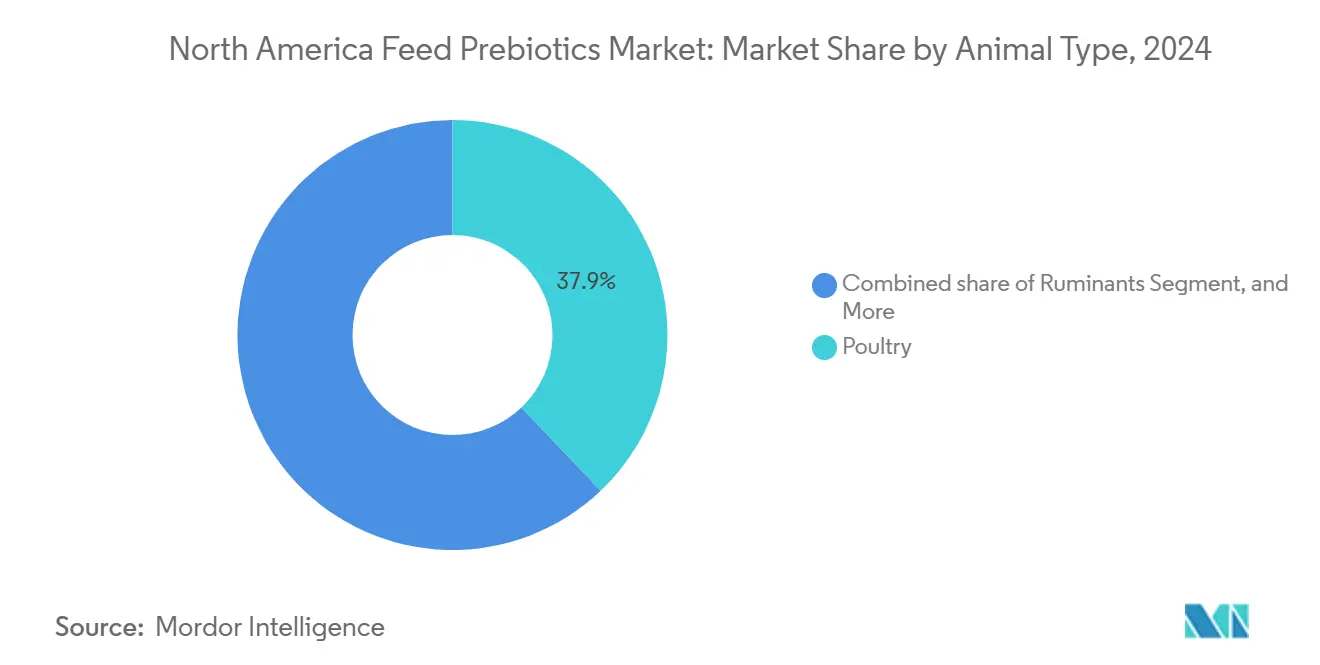

- Par type d'animal, la volaille a représenté 37,9 % de la taille du marché des prébiotiques pour aliments du bétail en Amérique du Nord en 2024, tandis que l'aquaculture devrait progresser à un TCAC de 8,5 % jusqu'en 2030.

- Les principaux acteurs du marché étudié sont Cargill, Incorporated, DSM-Firmenich AG, Alltech Incorporated, Nutreco N.V. et Land O'Lakes Incorporated, confirmant un paysage modérément concentré en 2024.

Tendances et Perspectives du Marché des Prébiotiques pour Aliments du Bétail en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Demande croissante de protéines animales de haute qualité | +1.2% | États-Unis et Canada, avec répercussions sur le Mexique | Moyen terme (2-4 ans) |

| Réglementations plus strictes sur l'utilisation des antibiotiques dans la production d'élevage | + 1.8% | États-Unis en premier lieu, Canada en second, Mexique en émergence | Court terme (≤ 2 ans) |

| Augmentation de la production d'aliments composés et modernisation des usines d'aliments | + 1.1% | Amérique du Nord dans l'ensemble, concentrée dans le Midwest et les provinces des Prairies | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour les additifs de santé intestinale | +0.9% | Programmes du Département de l'Agriculture des États-Unis (United States Department of Agriculture), soutien provincial canadien | Long terme (≥ 4 ans) |

| Adoption rapide de prébiotiques encapsulés thermostables | +0.7% | Ceinture avicole des États-Unis, en expansion vers le Canada | Court terme (≤ 2 ans) |

| Canaux de commerce électronique permettant la vente directe d'additifs aux exploitations | +0.5% | Zones rurales des États-Unis et Ouest du Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Protéines Animales de Haute Qualité

Les préférences des consommateurs pour les produits carnés et laitiers haut de gamme poussent les producteurs d'élevage vers des additifs alimentaires fonctionnels qui améliorent la qualité des produits et leurs profils nutritionnels. Cette tendance bénéficie particulièrement aux fabricants de prébiotiques, les producteurs recherchant des améliorations documentées de l'efficacité de la conversion alimentaire et des indicateurs de bien-être animal. L'influence réglementaire des normes biologiques du Département de l'Agriculture des États-Unis (United States Department of Agriculture - USDA) et des programmes de certification volontaires, tels que Animal Welfare Approved, incite davantage à l'adoption des prébiotiques. Cet effet de traction porté par les consommateurs crée une demande durable pour les produits d'élevage avec une supplémentation documentée en prébiotiques.

Réglementations Plus Strictes sur l'Utilisation des Antibiotiques dans la Production d'Élevage

Les restrictions fédérales et étatiques sur les promoteurs de croissance antibiotiques ont fondamentalement modifié les stratégies de nutrition du bétail en Amérique du Nord, créant une demande obligatoire pour des améliorateurs de performance alternatifs. Le cadre réglementaire crée des avantages concurrentiels pour les pionniers qui développent une expertise en formulation et application de prébiotiques, la mise en conformité devenant une barrière à l'entrée sur le marché. L'alignement de l'Agence canadienne d'inspection des aliments (Canadian Food Inspection Agency - CFIA) sur les normes de la Food and Drug Administration (FDA), tel que décrit dans le Règlement sur les aliments du bétail 2024 (Feeds Regulations 2024), garantit une cohérence réglementaire transfrontalière, facilitant l'expansion du marché pour les fournisseurs de prébiotiques établis. La Directive sur les aliments vétérinaires (Veterinary Feed Directive) de la Food and Drug Administration (FDA), mise en œuvre en 2017 et continuellement renforcée, exige une supervision vétérinaire pour les aliments médicamentés, ce qui augmente les coûts de conformité et la complexité opérationnelle pour les producteurs. Les initiatives au niveau des États, notamment les restrictions californiennes sur les antibiotiques dans l'élevage, créent des pressions réglementaires supplémentaires qui dépassent les mandats fédéraux.

Augmentation de la Production d'Aliments Composés et Modernisation des Usines d'Aliments

L'expansion de la capacité des usines d'aliments du bétail en Amérique du Nord et les mises à niveau technologiques créent une infrastructure capable de traiter des additifs spécialisés tels que les prébiotiques encapsulés. La consolidation des usines d'aliments parmi les grands intégrateurs crée un pouvoir d'achat qui favorise les fournisseurs de prébiotiques établis dont la fiabilité de la chaîne d'approvisionnement est éprouvée. L'acquisition par Cargill, Incorporated de deux usines d'aliments aux États-Unis auprès de Compana Pet Brands en septembre 2024, incluant la modernisation de l'installation de Denver en tant qu'opération phare, illustre l'investissement de l'industrie dans la production d'aliments à valeur ajoutée. La tendance vers des opérations de fabrication d'aliments plus grandes et plus sophistiquées crée des économies d'échelle qui rendent l'inclusion de prébiotiques plus rentable pour les producteurs.

Incitations Gouvernementales pour les Additifs de Santé Intestinale

Les programmes du Département de l'Agriculture des États-Unis (United States Department of Agriculture - USDA) et les mécanismes de soutien agricole provincial reconnaissent de plus en plus les additifs alimentaires fonctionnels comme des outils d'amélioration de la durabilité et du bien-être animal. Les subventions fédérales à la recherche accordées par le National Institute of Food and Agriculture ciblent spécifiquement les alternatives aux promoteurs de croissance antimicrobiens, créant des opportunités de financement pour la recherche et la commercialisation des prébiotiques. Les initiatives au niveau des États, notamment les incitations fiscales pour les opérations d'élevage adoptant des pratiques vérifiées de bien-être animal, soutiennent indirectement l'adoption des prébiotiques grâce à des mécanismes de compensation des coûts. La loi Innovative FEED Act proposée pourrait rationaliser les approbations et réduire les coûts de dépôt. L'Alberta et l'Ontario offrent un soutien parallèle, donnant aux fournisseurs canadiens une confiance dans la visibilité de la demande à long terme.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Paysage réglementaire nord-américain complexe et fragmenté | -0.8% | États-Unis, Canada et Mexique avec des intensités variables | Court terme (≤ 2 ans) |

| Volatilité des prix des intrants à base de racine de chicorée et de dérivés de levure | -0.6% | Amérique du Nord dans l'ensemble, avec des dépendances dans la chaîne d'approvisionnement | Moyen terme (2-4 ans) |

| Goulets d'étranglement des sucres de qualité fermentation pour la production de GOS | -0.4% | Centres de production aux États-Unis et au Canada | Moyen terme (2-4 ans) |

| Données limitées sur le retour sur investissement pour les petits producteurs de volaille | -0.3% | Zones rurales des États-Unis et petites exploitations canadiennes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Paysage Réglementaire Nord-Américain Complexe et Fragmenté

La résiliation de l'accord formel de la Food and Drug Administration (FDA) en octobre 2024 crée une incertitude réglementaire, qui retarde l'approbation de nouveaux produits et augmente les coûts de conformité pour les fabricants de prébiotiques. Des exigences différentes entre les juridictions de la Food and Drug Administration (FDA), de l'Agence canadienne d'inspection des aliments (Canadian Food Inspection Agency - CFIA) et du Secrétariat de l'Agriculture, de l'Élevage, du Développement Rural, des Pêches et de l'Alimentation (Secretariat of Agriculture, Livestock, Rural Development, Fisheries, and Food - SAGARPA) obligent les entreprises à naviguer dans de multiples voies d'approbation, ce qui allonge les délais de mise sur le marché et alourdit les coûts de développement. La mise en œuvre de la NOM-012-SAG/ZOO-2020 au Mexique introduit une complexité supplémentaire, car les exigences de supervision du Secrétariat de l'Agriculture, de l'Élevage, du Développement Rural, des Pêches et de l'Alimentation / Service national de la santé, de la sécurité agroalimentaire et de la qualité (SAGARPA/SENASICA) diffèrent de celles établies aux États-Unis et au Canada [2]Source : Servicio Nacional de Sanidad, « NOM-012-SAG/ZOO-2020 », senasica.gob.mx. Des exigences en matière de données divergentes allongent les délais de mise sur le marché et gonflent les coûts de conseil. Les nouvelles molécules issues de la fermentation font face aux obstacles les plus importants, ce qui peut freiner les lancements de produits à court terme.

Volatilité des Prix des Intrants à Base de Racine de Chicorée et de Dérivés de Levure

Les fluctuations des prix des matières premières pour les principaux intrants de prébiotiques créent une pression sur les marges et une incertitude dans la chaîne d'approvisionnement qui freine l'expansion du marché. La disponibilité de la racine de chicorée est influencée par les conditions agricoles européennes et la demande concurrente des applications alimentaires et des boissons, entraînant une volatilité des prix qui affecte les coûts de production d'inuline et de FOS. La tarification des dérivés de levure reflète une dynamique plus large au sein du secteur de la fermentation, notamment la concurrence des applications de biocarburants et pharmaceutiques qui peuvent surenchérir sur les fabricants d'additifs alimentaires en cas de contraintes d'approvisionnement. La construction de capacités de BENEO au Chili diversifie l'approvisionnement, mais les fluctuations des taux de change entraînent des dépenses de couverture supplémentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Dominance de l'Inuline Face au Défi des MOS (Mannan-Oligosaccharides)

L'inuline a représenté 42,5 % de la taille du marché des prébiotiques pour aliments du bétail en Amérique du Nord en 2024, bénéficiant d'un approvisionnement en chicorée établi et d'un profil de sécurité bien documenté. Les fournisseurs investissent dans la fermentation de précision pour adapter la longueur des chaînes glucidiques à l'efficacité spécifique à chaque espèce. Parallèlement, les xylo-oligosaccharides (XOS) et le lactulose restent des niches en raison de coûts plus élevés et d'une vérification réglementaire plus stricte. Les fructo-oligosaccharides (FOS) et les galacto-oligosaccharides (GOS) occupent des niches spécialisées dans les applications avicoles et laitières, respectivement, les FOS étant particulièrement appréciés pour leurs propriétés à la fois prébiotiques et édulcorantes. Les coûts de production et les délais d'approbation réglementaire limitent actuellement l'utilisation des xylo-oligosaccharides (XOS), tandis que le lactulose sert principalement des applications adjacentes au secteur pharmaceutique avec une pénétration limitée sur le marché des aliments du bétail.

Les MOS (mannan-oligosaccharides) devraient enregistrer un TCAC de 9,8 % jusqu'en 2030. Cette évolution reflète la demande d'ingrédients résistant à la granulation et soutenant la modulation immunitaire. Le glissement concurrentiel vers les MOS (mannan-oligosaccharides) reflète leurs propriétés documentées de modulation immunitaire et leurs avantages en termes de stabilité thermique dans les aliments granulés. L'expansion des installations biotechnologiques de Layn Natural Ingredients pour les ingrédients issus de la fermentation de précision, notamment leur nouveau substitut bêta-glucane Galacan, démontre le mouvement de l'industrie vers des molécules prébiotiques élaborées à biodisponibilité améliorée.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par Type d'Animal : Le Leadership de la Volaille Stimule l'Innovation

Les applications avicoles représentent 37,9 % de la taille du marché des prébiotiques pour aliments du bétail en Amérique du Nord en 2024, reflétant la gestion avancée de la nutrition du secteur et ses capacités documentées en matière de retour sur investissement (ROI). Le leadership du secteur avicole découle de l'adoption, portée par les intégrateurs, de stratégies de nutrition de précision et de protocoles standardisés de mesure des performances. Les opérations porcines montrent une adoption croissante dans les régimes alimentaires pour porcelets en nurserie, en particulier pour ceux qui abandonnent l'oxyde de zinc et les promoteurs de croissance antibiotiques.

L'aquaculture émerge comme le segment à la croissance la plus rapide, avec un TCAC de 8,5 %, portée par les restrictions réglementaires sur les aliments médicamentés et l'expansion des opérations de pisciculture en Amérique du Nord. La croissance de l'aquaculture reflète l'expansion de la salmoniculture dans le Canada atlantique et l'augmentation de la pression réglementaire pour réduire l'utilisation des antibiotiques dans les systèmes de production piscicole. À mesure que les tendances d'humanisation se répercutent sur les rayons pour animaux de compagnie, les GOS et FOS de marque acquièrent une visibilité en vente au détail, soutenant indirectement l'échelle de production de qualité alimentaire.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

Les États-Unis dominent le marché des prébiotiques pour aliments du bétail en Amérique du Nord avec la plus grande part de 80 % en 2024, portés par une intégration avancée de l'élevage, la pression réglementaire de la Directive sur les aliments vétérinaires (Veterinary Feed Directive) de la Food and Drug Administration (FDA) et une infrastructure sophistiquée d'usines d'aliments capable de traiter des additifs spécialisés [3]Source : U.S. Food and Drug Administration, « Directive sur les aliments vétérinaires (Veterinary Feed Directive) », fda.gov . Le leadership du marché américain reflète l'adoption précoce d'alternatives aux antibiotiques à la suite des restrictions fédérales et des initiatives au niveau des États qui créent une demande obligatoire pour des ingrédients alimentaires fonctionnels.

Le Canada représente un marché émergent, soutenu par l'expansion des secteurs de l'élevage en Alberta et en Ontario, ainsi que par l'alignement réglementaire avec les normes américaines à travers le Règlement sur les aliments du bétail 2024 (CFIA Feeds Regulations 2024). Les provinces des Prairies bénéficient de leur proximité avec la production céréalière et des réseaux établis d'usines d'aliments, qui facilitent l'adoption des prébiotiques dans les opérations bovines et porcines. Le développement du marché canadien reflète les programmes de soutien agricole provinciaux qui incitent aux pratiques de production durables, incluant l'adoption d'additifs alimentaires fonctionnels.

Le Mexique projette une forte croissance avec un TCAC de 8,8 % jusqu'en 2030, une opportunité portée par une sophistication réglementaire croissante sous la supervision du Secrétariat de l'Agriculture, de l'Élevage, du Développement Rural, des Pêches et de l'Alimentation / Service national de la santé, de la sécurité agroalimentaire et de la qualité (SAGARPA/SENASICA) et l'expansion de la capacité de production avicole et porcine. La modernisation du secteur de l'élevage du pays comprend l'adoption de normes nutritionnelles internationales et de protocoles de contrôle qualité qui facilitent l'intégration des prébiotiques. Le développement du marché mexicain bénéficie des dispositions commerciales de l'Accord États-Unis-Mexique-Canada (USMCA) qui réduisent les barrières pour les importations d'additifs alimentaires tout en encourageant le transfert de technologie en provenance des fournisseurs américains et canadiens.

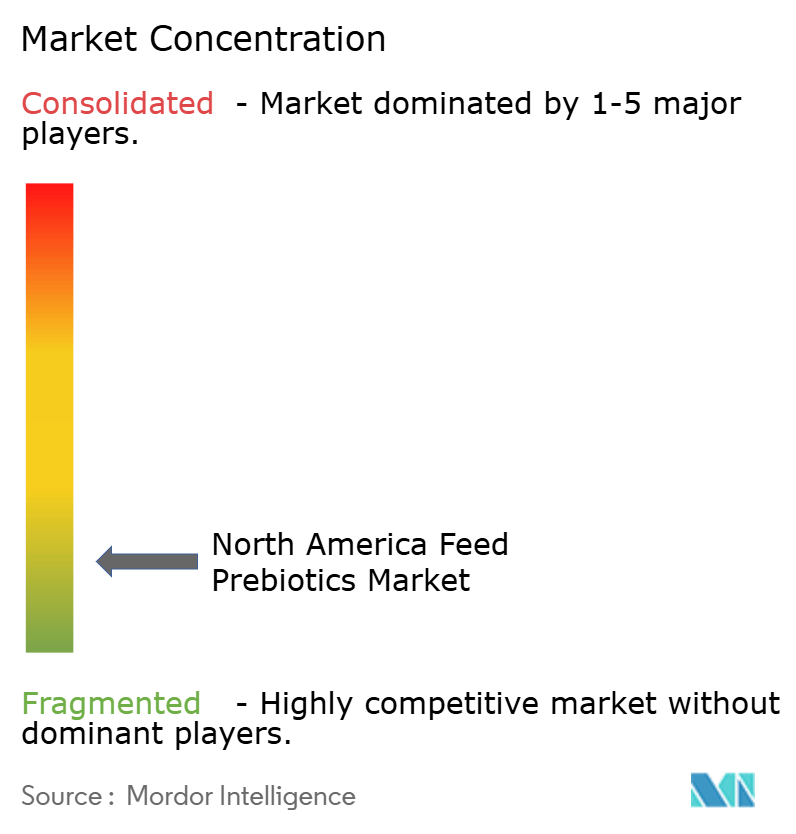

Paysage Concurrentiel

Le marché des prébiotiques pour aliments du bétail en Amérique du Nord est modérément concentré, avec les principaux acteurs mondiaux et régionaux en concurrence acharnée avec les acteurs locaux. La mise en avant de la qualité, grâce à d'importants investissements en R&D produit, est la stratégie la plus largement adoptée parmi les acteurs leaders à l'échelle mondiale. Les principaux investissements sont orientés vers les extensions de gammes de produits et l'innovation de nouveaux produits pour élargir la base de clientèle. Les principaux acteurs du marché étudié sont Cargill, Incorporated ; DSM-Firmenich AG, Alltech Incorporated ; Nutreco N.V. et Land O'Lakes Incorporated.

Les entreprises de taille intermédiaire, notamment Lesaffre, ADM et EW Nutrition, se spécialisent dans les parois cellulaires de levure et les extraits végétaux ciblant l'immunité, gagnant souvent des parts en aquaculture et dans l'élevage de spécialité. Des perturbateurs de plus petite taille utilisent la fermentation de précision pour créer des profils d'oligosaccharides personnalisés, réduisant les écarts en termes de spécificité fonctionnelle. Les barrières technologiques telles que le savoir-faire en encapsulation et les dossiers réglementaires protègent les acteurs établis, mais le commerce électronique érode la fidélité traditionnelle aux distributeurs et ouvre un espace pour des challengers agiles.

La concurrence future s'articulera autour de la preuve d'efficacité basée sur les données, des intrants d'origine verte et des packs d'additifs intégrés combinant des prébiotiques avec des probiotiques ou des enzymes pour des allégations de performance groupées. Les fournisseurs capables de certifier les empreintes du cycle de vie et de s'aligner sur les critères de durabilité des distributeurs pourront exiger des primes de prix.

Leaders du Secteur des Prébiotiques pour Aliments du Bétail en Amérique du Nord

Cargill Incorporated

DSM-Firmenich AG

Alltech Incorporated

Nutreco N.V.

Land O'Lakes Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Septembre 2023 : Novozymes a formé un partenariat avec Bactolife, une entreprise danoise de biotechnologie industrielle, pour développer et lancer Ablacto, une solution prébiotique qui améliore la stabilité intestinale chez les porcelets et réduit la sévérité de la diarrhée post-sevrage (PWD).

- Mai 2023 : DSM et Firmenich ont fusionné et créé une nouvelle société appelée DSM-Firmenich. L'objectif de cette fusion était de développer la société en tant que leader sectoriel dans les segments des arômes, des parfums et des ingrédients nutritionnels, y compris les additifs alimentaires prébiotiques. Les actionnaires de DSM détiennent environ 65,5 % des actions de DSM-Firmenich, tandis que les actionnaires de Firmenich détiennent environ 34,5 %.

- Février 2023 : Nutreco et la société américaine BiomEdit se sont associées pour transformer les additifs alimentaires, y compris sa gamme de prébiotiques, via les Biome-actives. Cette collaboration réunit la plateforme de découverte du microbiome de pointe de BiomEdit et les capacités d'accès aux clients et de distribution de Nutreco.

Périmètre du Rapport sur le Marché des Prébiotiques pour Aliments du Bétail en Amérique du Nord

Les prébiotiques pour aliments du bétail sont des fibres alimentaires non digestibles qui favorisent la croissance de bactéries intestinales bénéfiques, améliorant ainsi la santé animale et l'efficacité alimentaire. Le marché des prébiotiques pour aliments du bétail en Amérique du Nord est segmenté par type (inuline, fructo-oligosaccharides, galacto-oligosaccharides, xylo-oligosaccharides, mannan-oligosaccharides, lactulose et autres types), par type d'animal (ruminants, volaille, porcins, aquaculture et autres types d'animaux) et par zone géographique (États-Unis, Canada, Mexique et reste de l'Amérique du Nord). Le rapport propose la taille du marché et les prévisions en termes de valeur (USD) et de volume (tonnes métriques) pour tous les segments susmentionnés.

| Inuline |

| Fructo-Oligosaccharides (FOS) |

| Galacto-Oligosaccharides (GOS) |

| Xylo-Oligosaccharides (XOS) |

| MOS (Mannan-Oligosaccharides) |

| Lactulose |

| Autres Types |

| Volaille |

| Ruminants |

| Porcins |

| Aquaculture |

| Autres Animaux |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par Type | Inuline |

| Fructo-Oligosaccharides (FOS) | |

| Galacto-Oligosaccharides (GOS) | |

| Xylo-Oligosaccharides (XOS) | |

| MOS (Mannan-Oligosaccharides) | |

| Lactulose | |

| Autres Types | |

| Par Type d'Animal | Volaille |

| Ruminants | |

| Porcins | |

| Aquaculture | |

| Autres Animaux | |

| Par Zone Géographique | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des prébiotiques pour aliments du bétail en Amérique du Nord ?

Elle s'établit à 719,5 millions USD en 2025 et devrait atteindre 967,4 millions USD d'ici 2030

Quel type d'ingrédient connaît la croissance la plus rapide dans les prébiotiques pour aliments du bétail ?

Les mannan-oligosaccharides affichent le TCAC projeté le plus élevé de 9,8 % jusqu'en 2030.

Pourquoi les producteurs américains adoptent-ils rapidement les prébiotiques ?

Des réglementations antibiotiques plus strictes et des bénéfices prouvés sur la conversion alimentaire stimulent l'adoption rapide.

Quel segment animal détient la plus grande part ?

La volaille représente 37,9 % des revenus 2024 en Amérique du Nord.

Dernière mise à jour de la page le: