Taille et part du marché des probiotiques pour aliments du bétail aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

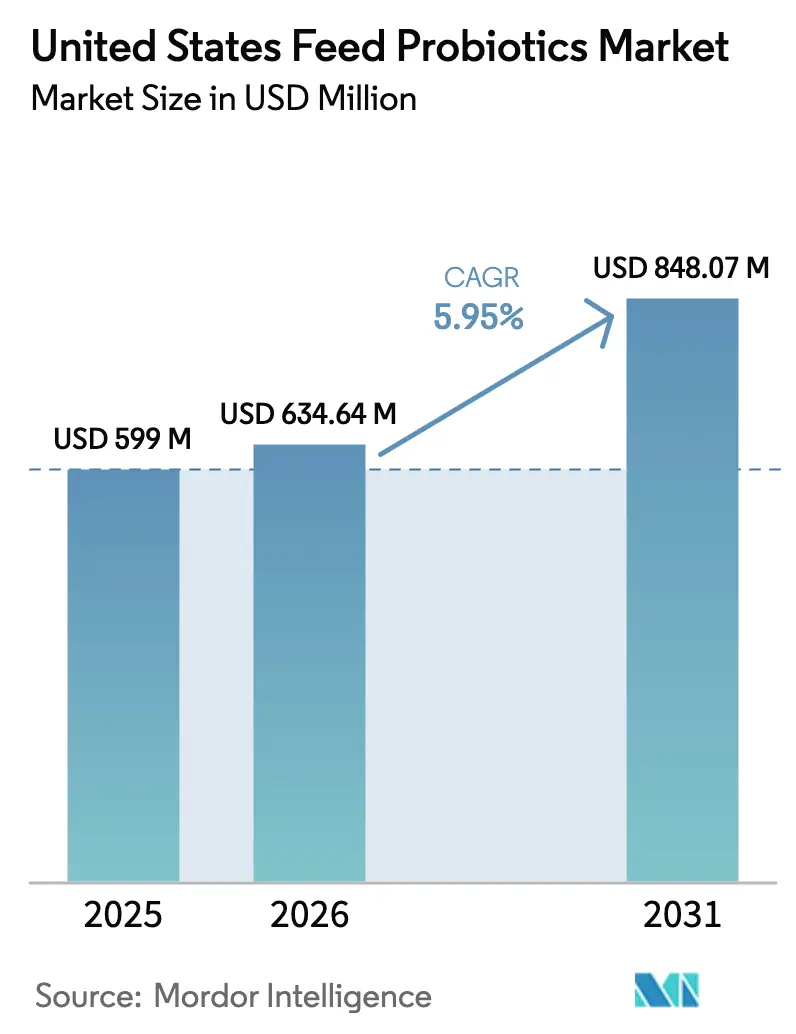

| Taille du marché de l'année de base (2025) | 599.0 Millions de dollars américains |

| Taille du Marché (2026) | 634.64 Millions de dollars américains |

| Taille du Marché (2031) | 848.07 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des probiotiques pour aliments du bétail aux États-Unis par Mordor Intelligence

La taille du marché des probiotiques pour aliments du bétail aux États-Unis était évaluée à 599,0 millions USD en 2025 et devrait croître de 634,64 millions USD en 2026 pour atteindre 848,07 millions USD d'ici 2031, à un TCAC de 5,95 % pendant la période de prévision (2026-2031). Les gains projetés font suite à la transition continue du secteur de l'élevage en faveur de l'abandon des promoteurs de croissance antibiotiques, après que la Food and Drug Administration (FDA) a mis en œuvre la Directive relative à l'alimentation vétérinaire (Veterinary Feed Directive), qui a renforcé les restrictions d'accès aux antibiotiques d'importance médicale [1]FDA Center for Veterinary Medicine, "Directive relative à l'alimentation vétérinaire (VFD)," fda.gov. Les exploitations avicoles intégrées verticalement ont adopté des programmes de probiotiques standardisés en premier, tandis que les incitations aux crédits carbone accélèrent l'utilisation dans les rations des ruminants. Le développement des produits s'oriente vers des formulations spécifiques à des souches et des mélanges synbiotiques correspondant à des objectifs de production précis. Dans le même temps, les goulots d'étranglement dans la fabrication nationale liés à la capacité de lyophilisation et à l'instabilité thermique des spores lors de la granulation rehaussent la valeur des fournisseurs disposant de capacités avancées en ingénierie des procédés. Une concentration modérée du marché laisse de la place aux innovateurs de niche capables de fournir des souches propriétaires ou des technologies d'administration.

Points clés du rapport

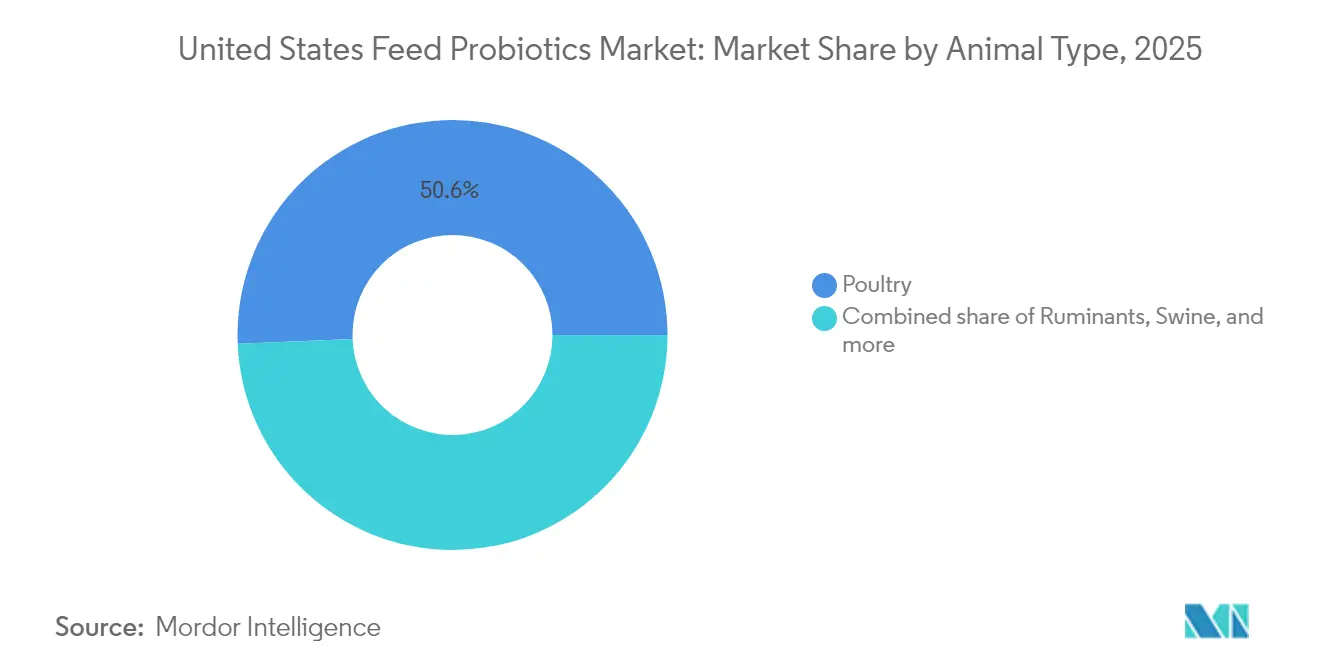

- Par animal, la volaille représentait 50,65 % de la part de marché des probiotiques pour aliments du bétail en 2025, tandis que les ruminants devraient afficher le TCAC le plus rapide de 6,78 % jusqu'en 2031.

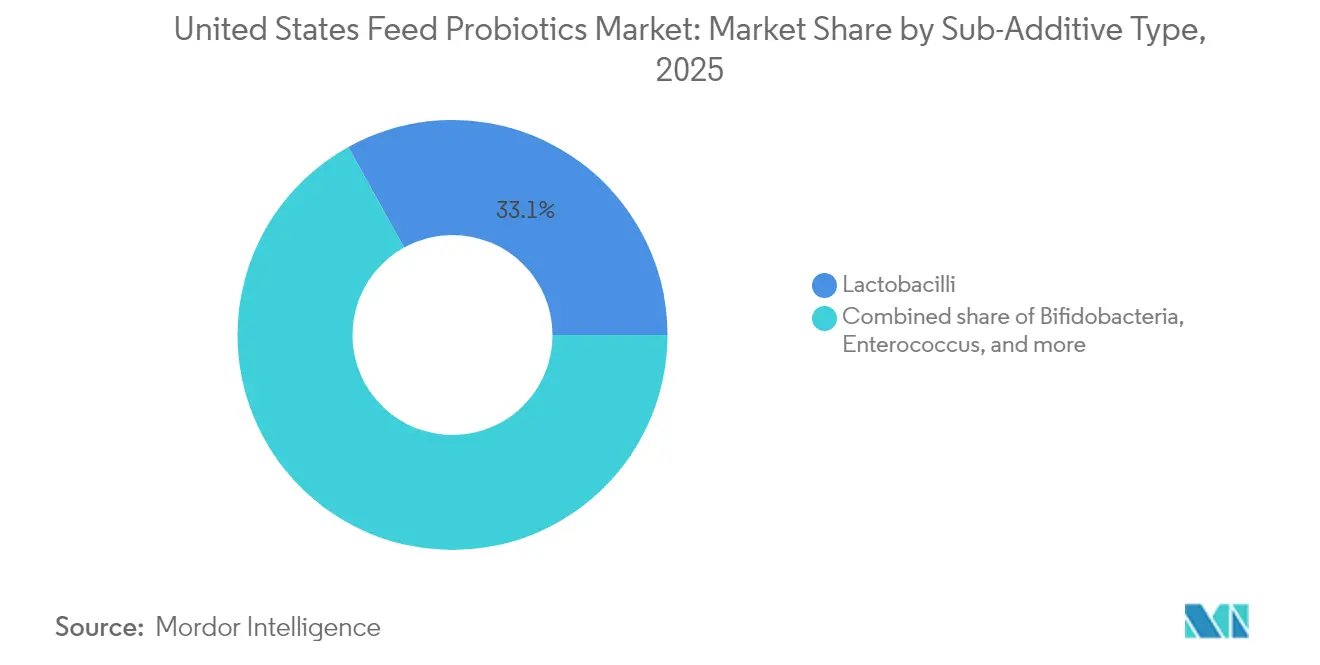

- Par sous-additif, les Lactobacilli détenaient 33,05 % de la taille du marché des probiotiques pour aliments du bétail en 2025 et les Bifidobacteria devraient enregistrer un TCAC de 6,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des probiotiques pour aliments du bétail aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Interdiction des promoteurs de croissance antibiotiques | +1.8% | À l'échelle nationale, avec une forte influence dans les zones intégrées de production avicole | Court terme (≤ 2 ans) |

| Demande des consommateurs pour une viande sans antibiotiques | +1.2% | À l'échelle nationale, plus forte dans les circuits de vente au détail premium et de restauration | Moyen terme (2-4 ans) |

| Expansion de la production avicole intégrée | +0.9% | Corridors de production du Sud-Est et du Moyen-Atlantique | Moyen terme (2-4 ans) |

| Émergence de formules synbiotiques (prébiotiques plus probiotiques) | +0.6% | À l'échelle nationale ; adoption plus élevée dans les exploitations spécialisées | Long terme (≥ 4 ans) |

| Plateformes d'alimentation de précision permettant un dosage ciblé | +0.4% | Laiteries du Midwest et parcs d'engraissement bovins de l'Ouest | Long terme (≥ 4 ans) |

| Incitations aux crédits carbone pour la réduction du méthane chez les bovins | +0.3% | Pâturages de l'Ouest et exploitations laitières du Midwest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdiction des promoteurs de croissance antibiotiques

Les restrictions fédérales sur les antibiotiques d'importance médicale ont contraint les producteurs à remplacer les médicaments promoteurs de croissance par des alternatives biologiques telles que les probiotiques. Les entreprises avicoles intégrées ont rapidement déployé des programmes de probiotiques à l'échelle des troupeaux, en s'appuyant sur leurs propres usines d'aliments et couvoirs pour assurer un dosage cohérent tout en préservant les indicateurs de performance. L'urgence de la mise en conformité a stimulé la demande de souches soutenues par des essais d'efficacité robustes, au bénéfice des fournisseurs capables de présenter des dossiers de données évalués par des pairs. Bien que les probiotiques ne reproduisent pas les performances des antibiotiques sur une base individuelle, l'amélioration des paramètres de santé intestinale et la suppression des agents pathogènes compensent en partie les pertes de productivité. Les petits exploitants ont accusé un retard dans l'adoption en raison des coûts de formulation plus élevés, mais l'interdiction réglementaire garantit un plancher structurel de la demande qui ajoute 1,8 point de pourcentage au TCAC du marché.

Demande des consommateurs pour une viande sans antibiotiques

Les marques de vente au détail premium et les chaînes de restauration ont élargi leurs règles d'approvisionnement en viande sans antibiotiques vérifiée, permettant aux producteurs d'obtenir des primes de prix qui contribuent à absorber le coût supplémentaire des microbiens à administration directe. Les exigences de transparence comprennent une documentation approfondie de l'utilisation des additifs alimentaires, créant un effet d'entraînement du consommateur jusqu'au couvoir. La demande est concentrée dans les zones métropolitaines à revenus élevés où les mentions sur les étiquettes orientent le choix. Des enquêtes montrent que les consommateurs perçoivent la mention « élevé sans antibiotiques » comme plus crédible que « sans antibiotiques à aucun moment », faisant évoluer le discours marketing d'une manière qui s'aligne naturellement avec les programmes de probiotiques. La volonté de payer des prix plus élevés soutient une hausse de 1,2 point de pourcentage du TCAC, notamment dans les segments du poulet de chair et du porc premium.

Expansion de la production avicole intégrée

L'intégration verticale simplifie les décisions relatives aux additifs alimentaires en centralisant les achats et les normes de gestion au sein d'une seule structure d'entreprise. Les économies d'échelle permettent aux intégrateurs de négocier des remises sur volume et d'adopter des systèmes d'administration de probiotiques par pulvérisation en couvoir ou par conduites d'eau, que les éleveurs indépendants ne peuvent pas se permettre. Les nouveaux complexes construits en Géorgie et en Alabama disposent d'usines d'aliments conçues dès le départ autour de protocoles sans antibiotiques, intégrant des probiotiques dans les rations de démarrage et de croissance-finition. Le modèle des intégrateurs atténue la variabilité des résultats sur le terrain, permettant aux fournisseurs de générer des affaires récurrentes grâce à des accords d'approvisionnement à long terme. En conséquence, la croissance de la production avicole intégrée contribue à hauteur de 0,9 point de pourcentage supplémentaire à l'expansion globale du marché.

Émergence de formules synbiotiques (prébiotiques plus probiotiques)

La combinaison de prébiotiques et de probiotiques améliore l'efficacité de la colonisation et renforce les indicateurs de conversion alimentaire, notamment dans les espèces présentant une physiologie digestive complexe. Les synbiotiques offrent un double mode d'action, fournissant des fibres fermentescibles qui soutiennent sélectivement les souches probiotiques tout en favorisant la production d'acides gras volatils. Les premiers utilisateurs dans les aliments de démarrage pour veaux et dans les rations de croissance pour dindes ont signalé des gains de poids plus réguliers et une mortalité réduite par rapport aux programmes à base de probiotiques seuls. Les partenariats entre fabricants de probiotiques et fournisseurs de fibres ont accéléré la commercialisation en 2024, mais l'évaluation réglementaire est plus complexe car les formulations impliquent plusieurs allégations fonctionnelles. Néanmoins, la baisse des coûts de production et les données d'essais favorables indiquent une hausse de 0,6 point de pourcentage du TCAC sur l'horizon de prévision.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Instabilité thermique des probiotiques lors de la granulation | −0.8% | À l'échelle nationale, plus aiguë dans les usines d'aliments granulés | Court terme (≤ 2 ans) |

| Délais prolongés d'approbation GRAS par la FDA | −0.6% | Goulot d'étranglement réglementaire national | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la capacité nationale de lyophilisation | −0.4% | Concentrés dans les corridors de fabrication spécialisés | Moyen terme (2-4 ans) |

| Efficacité variable dans les essais sur le terrain dans le Midwest | −0.3% | Exploitations porcines et avicoles du Midwest | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Instabilité thermique des probiotiques lors de la granulation

Les températures de conditionnement à la vapeur dans la plage 60-90 °C réduisent le nombre de spores viables jusqu'à 90 %, poussant les fabricants à surdoser les produits ou à investir dans des technologies d'enrobage entérique. Bien que les spores de Bacillus présentent une plus grande tolérance à la chaleur, de nombreuses souches de Lactobacilli et de Bifidobacteria subissent des pertes sévères. Les usines d'aliments qui expérimentent des températures de conditionnement plus basses font face à des compromis sur la qualité des granulés susceptibles de réduire le débit et d'augmenter les coûts énergétiques par tonne. Les solutions d'enrobage augmentent les coûts de formulation et, dans certains cas, limitent les profils de libération des nutriments. Jusqu'à ce que des souches thermostables rentables ou des méthodes d'application après granulation deviennent courantes, ce problème ampute la croissance du marché d'un estimé 0,8 point de pourcentage.

Délais prolongés d'approbation GRAS (Généralement Reconnu Comme Sûr) par la FDA

L'obtention du statut Généralement Reconnu Comme Sûr pour une nouvelle souche microbienne nécessite des dossiers de sécurité et des divulgations de fabrication étendus, prenant en moyenne 18 à 24 mois. Chaque nouvelle souche ou combinaison de souches requiert une soumission distincte, ce qui gonfle les budgets de R&D et retarde les calendriers de lancement commercial. Les jeunes entreprises manquent souvent des ressources réglementaires pour gérer les demandes de données itératives, permettant aux acteurs établis disposant de divisions des affaires réglementaires bien dotées en personnel d'étendre leur avance concurrentielle. Le cycle de révision prolongé décourage l'innovation rapide et supprime effectivement le TCAC de 0,6 point de pourcentage sur la fenêtre de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par sous-additif : Le leadership des Lactobacilli face à une concurrence spécialisée

Les Lactobacilli détenaient 33,05 % de la part de marché des probiotiques pour aliments du bétail en 2025, grâce à un long bilan de sécurité et à leur polyvalence dans les rations monogastriques et ruminantes. Cependant, les souches de Bifidobacteria progressent à un TCAC de 6,74 % jusqu'en 2031, capitalisant sur les programmes de santé intestinale néonatale, notamment dans les aliments de démarrage pour veaux et poulets de chair. La propriété intellectuelle spécifique aux souches stimule la différenciation des fournisseurs ; par exemple, le Pediococcus acidilactici d'Adisseo est l'une des rares options approuvées par la FDA dans sa catégorie, tandis qu'Arm and Hammer répertorie plus de 82 000 isolats propriétaires pour des mélanges sur mesure. Les approbations réglementaires liées à des organismes individuels augmentent les coûts de changement de fournisseur et encouragent les relations d'approvisionnement à long terme. Les produits à base d'Enterococcus et de Pediococcus résistants à la chaleur occupent des niches où les dommages liés à la granulation sont importants, mais leurs spectres d'efficacité plus étroits limitent leur adoption. Les consortiums émergents de Streptococcus et de souches multiples visent des interventions métaboliques ou pathogènes spécifiques, indiquant une segmentation continue au sein de la catégorie plus large.

Les développeurs consacrent davantage de R&D aux technologies d'administration qui préservent la viabilité tout au long du traitement. Les avancées en matière d'encapsulation élargissent le marché adressable en comblant le fossé entre les souches thermolabiles et les rations granulées. La pression sur les prix persiste à mesure que les produits Bacillus génériques inondent le segment d'entrée de gamme, incitant les marques premium à associer des garanties de performance soutenues par des diagnostics à la ferme. Sur l'horizon de prévision, les formulations spécialisées surpasseront les produits à large spectre traditionnels, mais les souches traditionnelles resteront les leaders en volume en raison du coût et de la familiarité réglementaire.

Par animal : Domination de la volaille face à la dynamique des ruminants

La volaille représentait 50,65 % de la taille du marché des probiotiques pour aliments du bétail en 2025. Les entreprises intégrées de poulets de chair et de poules pondeuses administrent des probiotiques de l'éclosion jusqu'à l'abattage, citant des gains dans les taux de conversion alimentaire et des réductions de la charge en agents pathogènes. La technologie de dosage par conduites d'eau permet des ajustements d'administration quotidiens sans reformuler l'ensemble de la ration. Malgré la base établie, la croissance se modère à mesure que la pénétration approche la saturation chez les intégrateurs de premier rang. La catégorie des ruminants, bien que plus petite, suit un TCAC de 6,78 % qui renforcera sa part de marché des probiotiques pour aliments du bétail d'ici 2031. Les souches modulatrices du méthane et les capsules stables dans le rumen démontrent des gains clairs en efficacité alimentaire, s'alignant avec les incitations à la durabilité et les mécanismes de crédits carbone.

La consommation porcine reste résiliente ; les mélanges Bacillus personnalisés adaptés aux profils d'agents pathogènes spécifiques aux étables dans le cadre de la plateforme CERTILLUS illustrent comment les programmes de précision fidélisent les clients sur des cycles pluriannuels. L'aquaculture occupe actuellement une niche en termes de valeur, mais l'identification par la NOAA de 21 000 acres de nouvelles zones d'opportunité d'aquaculture positionne ce segment pour une trajectoire de croissance exceptionnelle. Des supports stables dans l'eau spécifiques aux espèces et des souches bactériennes formant des biofilms sont des facteurs essentiels pour les systèmes d'élevage de poissons et de crevettes. Dans une perspective d'avenir, la diversification des espèces et les plateformes de formulation inter-segments définiront les stratégies de croissance des fournisseurs.

Analyse géographique

Les États du Sud-Est constituent l'épicentre de la demande en probiotiques pour aliments du bétail, portée par les complexes avicoles intégrés verticalement qui s'étendent de la Géorgie jusqu'aux Carolines. Les usines d'aliments de ce corridor ont rapidement opéré leur transition vers les probiotiques suite à la mise en œuvre en 2017 de la Directive relative à l'alimentation vétérinaire de la FDA, et d'ici 2025, pratiquement toutes les nouvelles usines sont conçues pour des options d'administration multi-voies incluant les pulvérisations en couvoir et l'administration par conduites d'eau. Les coûts unitaires diminuent à mesure que les économies d'échelle s'améliorent, ancrant le leadership de la région. Par ailleurs, la ceinture laitière et porcine du Midwest est la zone géographique à la croissance la plus rapide, les systèmes d'alimentation de précision se répandant dans le Wisconsin, le Minnesota et l'Iowa. Les exploitants intègrent des logiciels de rations basés sur le cloud qui affinent le dosage des probiotiques, les premiers adoptants notant des améliorations du rapport alimentation-croissance qui justifient les dépenses supplémentaires.

Les parcs d'engraissement de l'Ouest au Colorado, au Kansas et en Californie accroissent la demande de mélanges de Bacillus et de levures visant la stabilisation du pH du rumen pendant la finition. Les mandats agressifs de réduction du méthane de la Californie catalysent l'intérêt pour les souches à faibles émissions, et les incitations à la durabilité de l'État peuvent compenser les surcoûts des produits. Du côté de l'aquaculture, les États de la côte du Golfe capitalisent sur les zones d'élevage marin nouvellement désignées par la NOAA, où les aliments de couvoir enrichis en probiotiques soutiennent la survie des alevins dans les enclos en filet offshore. Le Pacifique Nord-Ouest met l'accent sur les applications pour les salmonidés, bien que les réglementations sur les probiotiques marins restent plus strictes que leurs équivalents terrestres.

La dispersion régionale reflète également les variations des systèmes d'examen des étiquettes d'aliments d'État supervisés par l'Association of American Feed Control Officials (Association des responsables américains du contrôle des aliments pour animaux). Le Texas et le Missouri disposent de portails de soumission électronique rationalisés qui réduisent les délais d'approbation, tandis que certains États du Nord-Est s'appuient encore sur l'examen manuel des documents. Les variations dans l'application façonnent les délais de mise sur le marché des fournisseurs et favorisent la spécialisation régionale parmi les distributeurs. Dans l'ensemble, la réglementation spécifique à chaque zone géographique, le mix de bétail et les infrastructures orientent collectivement les courbes d'adoption au sein du marché plus large des probiotiques pour aliments du bétail.

Paysage concurrentiel

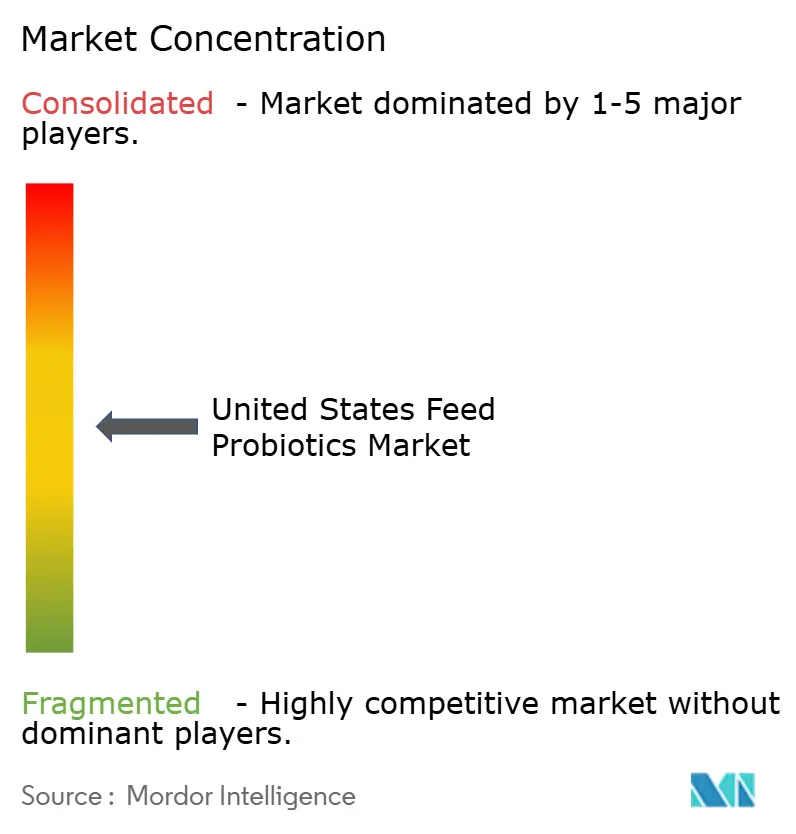

Les cinq premiers fournisseurs ont capté une part modeste des ventes du secteur en 2024, plaçant le marché des probiotiques pour aliments du bétail dans un état modérément concentré. Les multinationales de la nutrition telles que DSM-Firmenich, International Flavors and Fragrances et Kerry Group s'appuient sur des réseaux mondiaux de R&D et de vastes référentiels de souches pour défendre leurs parts de marché. Leurs modèles intégrés couvrent la découverte de souches, la fermentation, la lyophilisation et la formulation en aval, leur conférant des avantages en termes de coûts et de réglementation. Les acteurs de niveau intermédiaire se différencient par leur concentration sur des niches ; par exemple, la plateforme CERTILLUS d'Arm and Hammer sélectionne des cocktails de Bacillus spécifiques aux étables qui réduisent la prévalence des agents pathogènes dans les exploitations porcines.

L'activité en matière de brevets se déplace des revendications sur des organismes individuels vers les méthodes d'encapsulation et d'administration, soulignant la maturation des bibliothèques de souches. Les partenariats avec des start-ups d'alimentation de précision fournissent aux acteurs établis des preuves de valeur basées sur les données, renforçant davantage les marques leaders. En revanche, les entreprises de distribution uniquement peinent à concurrencer à mesure que les clients exigent un soutien technique à la ferme et des analyses personnalisées. Le secteur de l'aquaculture reste moins concurrentiel, donnant aux premiers entrants la possibilité de fidéliser leur clientèle à mesure que l'agriculture offshore se développe. L'intensité concurrentielle devrait augmenter une fois que les processus réglementaires pour les probiotiques marins seront standardisés, incitant les acteurs terrestres à étendre leurs portefeuilles.

Dans une perspective d'avenir, une consolidation est prévue à mesure que les grandes entreprises de nutrition acquièrent des start-ups détenant une propriété intellectuelle spécialisée ou des technologies avancées thermostables. La contrainte réglementaire associée aux nouvelles approbations de souches pourrait modérer le rythme des fusions et acquisitions. Les fournisseurs capables d'associer un soutien aux essais sur le terrain à des conseils réglementaires obtiendront une part disproportionnée du marché, tandis que ceux qui manquent de profondeur technique risquent la marginalisation.

Leaders du secteur des probiotiques pour aliments du bétail aux États-Unis

DSM-Firmenich

International Flavors and Fragrances Inc. (IFF)

Kerry Group PLC

Evonik Industries AG

Cargill, Incorporated.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Kent Nutrition Group a lancé ARGIS, un nouveau probiotique à base de souche Bacillus pour l'alimentation de la volaille et des porcins, développé en partenariat avec la Arkansas Agricultural Experiment Station (Station d'expérimentation agricole de l'Arkansas) et Life Products, Inc. Le probiotique est thermostable et capable de survivre à un faible pH, permettant une meilleure santé intestinale et une efficacité alimentaire améliorée, notamment pour les glucides indigestes dans le tourteau de soja. Les premiers essais suggèrent qu'il pourrait réduire la dépendance aux enzymes alimentaires multiples et générer des économies de coûts pour les producteurs.

- Février 2024 : Arm & Hammer a présenté deux nouveaux produits avicoles lors de l'événement IPPE, CERTILLUS HatchWell, destiné à réduire la mortalité embryonnaire et à améliorer l'éclosabilité, et CERTILLUS MoveWell, conçu pour atténuer les problèmes de « dos courbé » liés à l'infection par Enterococcus. Ils s'appuient sur des souches spécifiques de Bacillus pour renforcer la fonction de barrière intestinale et inhiber les bactéries pathogènes, avec des tests sur le terrain montrant déjà des avantages en termes de taux d'éclosion et de viabilité des oiseaux.

Périmètre du rapport sur le marché des probiotiques pour aliments du bétail aux États-Unis

| Bifidobacteria |

| Enterococcus |

| Lactobacilli |

| Pediococcus |

| Streptococcus |

| Autres probiotiques |

| Aquaculture | Poissons |

| Crevettes | |

| Autres espèces aquacoles | |

| Volaille | Poulets de chair |

| Poules pondeuses | |

| Autres oiseaux de basse-cour | |

| Ruminants | Bovins à viande |

| Bovins laitiers | |

| Autres ruminants | |

| Porcins | |

| Autres animaux |

| Sous-additif | Bifidobacteria | |

| Enterococcus | ||

| Lactobacilli | ||

| Pediococcus | ||

| Streptococcus | ||

| Autres probiotiques | ||

| Animal | Aquaculture | Poissons |

| Crevettes | ||

| Autres espèces aquacoles | ||

| Volaille | Poulets de chair | |

| Poules pondeuses | ||

| Autres oiseaux de basse-cour | ||

| Ruminants | Bovins à viande | |

| Bovins laitiers | ||

| Autres ruminants | ||

| Porcins | ||

| Autres animaux | ||

Définition du marché

- FONCTIONS - Pour l'étude, les additifs alimentaires sont considérés comme des produits fabriqués commercialement utilisés pour améliorer des caractéristiques telles que le gain de poids, le taux de conversion alimentaire et la consommation d'aliments lorsqu'ils sont administrés dans des proportions appropriées.

- REVENDEURS - Les entreprises engagées dans la revente d'additifs alimentaires sans valeur ajoutée ont été exclues du périmètre du marché, afin d'éviter les doubles comptages.

- CONSOMMATEURS FINAUX - Les fabricants d'aliments composés sont considérés comme les consommateurs finaux sur le marché étudié. Le périmètre exclut les agriculteurs achetant des additifs alimentaires à utiliser directement comme compléments ou prémix.

- CONSOMMATION INTERNE DES ENTREPRISES - Les entreprises engagées dans la production d'aliments composés ainsi que dans la fabrication d'additifs alimentaires font partie de l'étude. Cependant, lors de l'estimation des tailles de marché, la consommation interne d'additifs alimentaires par ces entreprises a été exclue.

| Mot-clé | Définition |

|---|---|

| Additifs alimentaires | Les additifs alimentaires sont des produits utilisés dans la nutrition animale dans le but d'améliorer la qualité des aliments et la qualité des denrées alimentaires d'origine animale, ou d'améliorer les performances et la santé des animaux. |

| Probiotiques | Les probiotiques sont des micro-organismes introduits dans l'organisme pour leurs qualités bénéfiques. (Ils maintiennent ou restaurent les bactéries bénéfiques dans l'intestin). |

| Antibiotiques | Un antibiotique est un médicament spécifiquement utilisé pour inhiber la croissance des bactéries. |

| Prébiotiques | Un ingrédient alimentaire non digestible qui favorise la croissance de micro-organismes bénéfiques dans les intestins. |

| Antioxydants | Les antioxydants sont des composés qui inhibent l'oxydation, une réaction chimique qui produit des radicaux libres. |

| Phytogéniques | Les phytogéniques sont un groupe de promoteurs de croissance naturels et non antibiotiques dérivés de plantes, d'épices, d'huiles essentielles et d'oléorésines. |

| Vitamines | Les vitamines sont des composés organiques nécessaires à la croissance normale et au maintien de l'organisme. |

| Métabolisme | Un processus chimique qui se produit dans un organisme vivant afin de maintenir la vie. |

| Acides aminés | Les acides aminés sont les éléments constitutifs des protéines et jouent un rôle important dans les voies métaboliques. |

| Enzymes | Une enzyme est une substance qui agit comme un catalyseur pour provoquer une réaction biochimique spécifique. |

| Résistance aux antimicrobiens | La capacité d'un micro-organisme à résister aux effets d'un agent antimicrobien. |

| Antimicrobien | Qui détruit ou inhibe la croissance des micro-organismes. |

| Équilibre osmotique | C'est un processus de maintien de l'équilibre en sel et en eau à travers les membranes dans les fluides corporels. |

| Bactériocine | Les bactériocines sont des toxines produites par les bactéries pour inhiber la croissance de souches bactériennes similaires ou étroitement apparentées. |

| Biohydrogénation | C'est un processus qui se produit dans le rumen d'un animal dans lequel les bactéries convertissent les acides gras insaturés (AGI) en acides gras saturés (AGS). |

| Rancissement oxydatif | C'est une réaction des acides gras avec l'oxygène, qui provoque généralement des odeurs désagréables chez les animaux. Pour les prévenir, des antioxydants ont été ajoutés. |

| Mycotoxicose | Toute condition ou maladie causée par des toxines fongiques, principalement due à la contamination des aliments pour animaux par des mycotoxines. |

| Mycotoxines | Les mycotoxines sont des composés toxiques naturellement produits par certains types de moisissures (champignons). |

| Probiotiques pour aliments du bétail | Les compléments microbiens alimentaires influencent positivement l'équilibre microbien gastro-intestinal. |

| Levure probiotique | Levure alimentaire (champignons unicellulaires) et autres champignons utilisés comme probiotiques. |

| Enzymes alimentaires | Elles sont utilisées pour compléter les enzymes digestives dans l'estomac d'un animal afin de décomposer les aliments. Les enzymes contribuent également à améliorer la production de viande et d'œufs. |

| Détoxifiants des mycotoxines | Ils sont utilisés pour prévenir la croissance fongique et empêcher toute moisissure nocive d'être absorbée dans l'intestin et le sang. |

| Antibiotiques alimentaires | Ils sont utilisés à la fois pour la prévention et le traitement des maladies, mais aussi pour une croissance et un développement rapides. |

| Antioxydants alimentaires | Ils sont utilisés pour protéger les autres nutriments alimentaires contre la détérioration dans l'aliment, comme les graisses, les vitamines, les pigments et les agents aromatisants, assurant ainsi la sécurité nutritionnelle des animaux. |

| Phytogéniques alimentaires | Les phytogéniques sont des substances naturelles ajoutées aux aliments du bétail pour favoriser la croissance, faciliter la digestion et agir comme agents antimicrobiens. |

| Vitamines alimentaires | Elles sont utilisées pour maintenir la fonction physiologique normale ainsi que la croissance et le développement normaux des animaux. |

| Arômes et édulcorants alimentaires | Ces arômes et édulcorants aident à masquer les goûts et odeurs lors des changements d'additifs ou de médicaments et les rendent idéaux pour les régimes animaux en transition. |

| Acidifiants alimentaires | Les acidifiants pour aliments animaux sont des acides organiques incorporés dans les aliments à des fins nutritionnelles ou de conservation. Les acidifiants améliorent la congestion et l'équilibre microbiologique dans les voies alimentaires et digestives du bétail. |

| Minéraux alimentaires | Les minéraux alimentaires jouent un rôle important dans les besoins diététiques réguliers des aliments pour animaux. |

| Liants alimentaires | Les liants alimentaires sont des agents liants utilisés dans la fabrication de produits alimentaires sûrs pour animaux. Ils améliorent le goût des aliments et prolongent la durée de conservation des aliments. |

| Termes clés | Abréviation |

| LSDV | Virus de la dermatose nodulaire contagieuse |

| ASF | Peste porcine africaine |

| GPA | Antibiotiques promoteurs de croissance |

| NSP | Polysaccharides non amylacés |

| PUFA | Acide gras polyinsaturé |

| Afs | Aflatoxines |

| AGP | Promoteurs de croissance antibiotiques |

| FAO | L'Organisation des Nations Unies pour l'alimentation et l'agriculture |

| USDA | Le Département de l'agriculture des États-Unis |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires aux prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, variables et évaluations des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement