Taille et part du marché des agents anti agglomérants pour l'alimentation animale en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

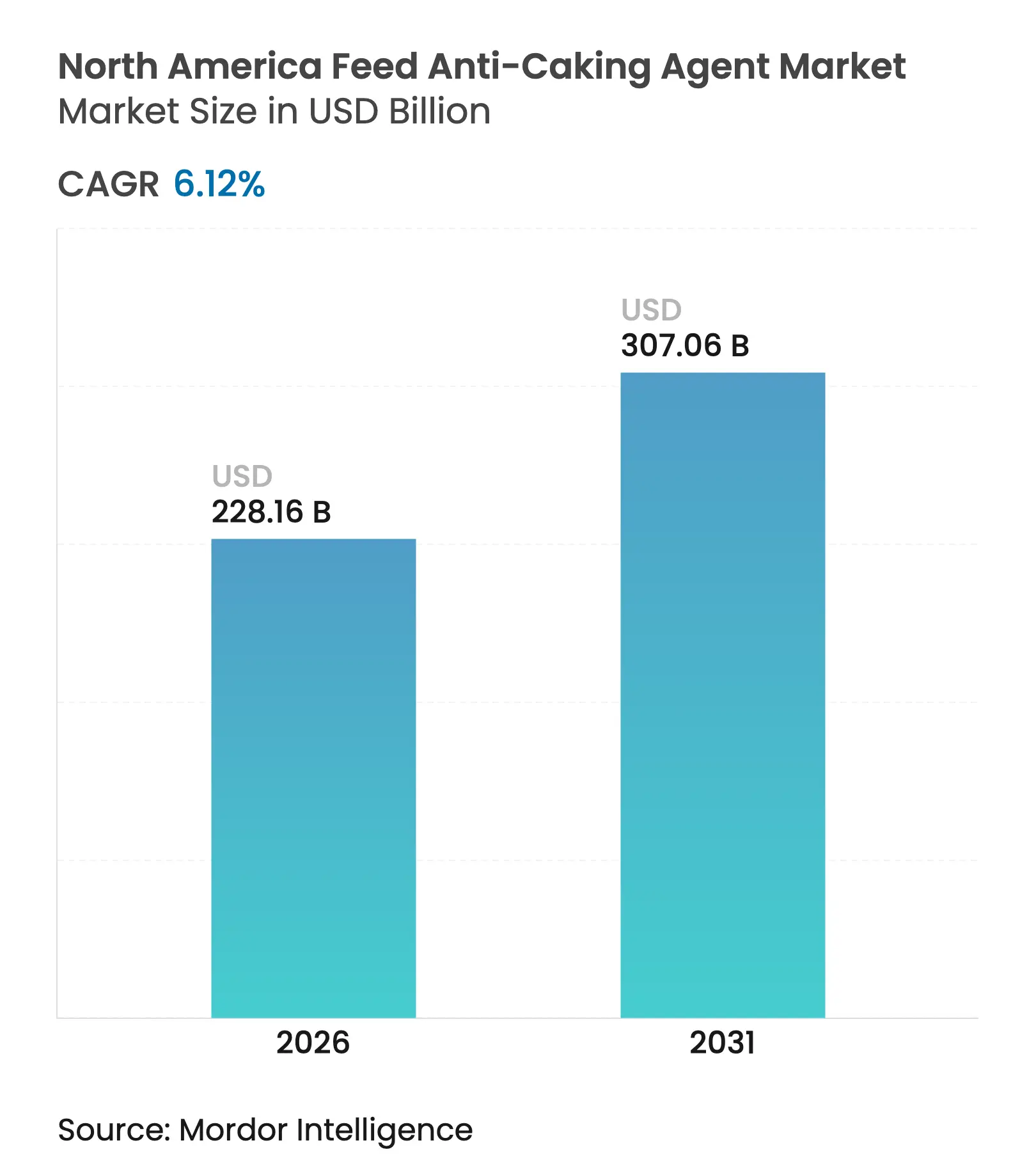

| Taille du marché de l'année de base (2025) | 215 Milliards de dollars |

| Taille du Marché (2026) | 228.16 Milliards de dollars |

| Taille du Marché (2031) | 307.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agents anti agglomérants pour l'alimentation animale en Amérique du Nord par Mordor Intelligence

La taille du marché des agents anti agglomérants pour l'alimentation animale en Amérique du Nord était évaluée à 215 millions USD en 2025 et devrait croître de 228,16 millions USD en 2026 pour atteindre 307,06 millions USD d'ici 2031, à un TCAC de 6,12 % au cours de la période de prévision (2026-2031). La taille du marché des agents anti agglomérants pour l'alimentation animale en Amérique du Nord reflète un investissement soutenu dans les systèmes d'élevage industriel, le renforcement des exigences en matière d'hygiène des aliments pour animaux et le déploiement plus large de plateformes de dosage de précision. Les formulations à base de silicium maintiennent la référence de performance pour le contrôle de l'humidité dans les moulins à haut débit, tandis que les alternatives à base de potassium enregistrent la croissance unitaire la plus rapide en raison de leur capacité combinée de conditionnement de flux et d'inhibition des moisissures. Le renforcement de la clarté réglementaire de la part de la Food and Drug Administration des États-Unis (FDA) et de l'Agence canadienne d'inspection des aliments (ACIA) soutient l'élan d'innovation en matière de formulation. L'adoption des jumeaux numériques par les grands intégrateurs optimise l'utilisation des additifs, réduit le risque d'arrêt non planifié et améliore la visibilité des coûts, ce qui, collectivement, élargit les opportunités de marché pour les fournisseurs qui associent des agents anti agglomérants minéraux à des enzymes spécialisées et des acides aminés.

Principaux enseignements du rapport

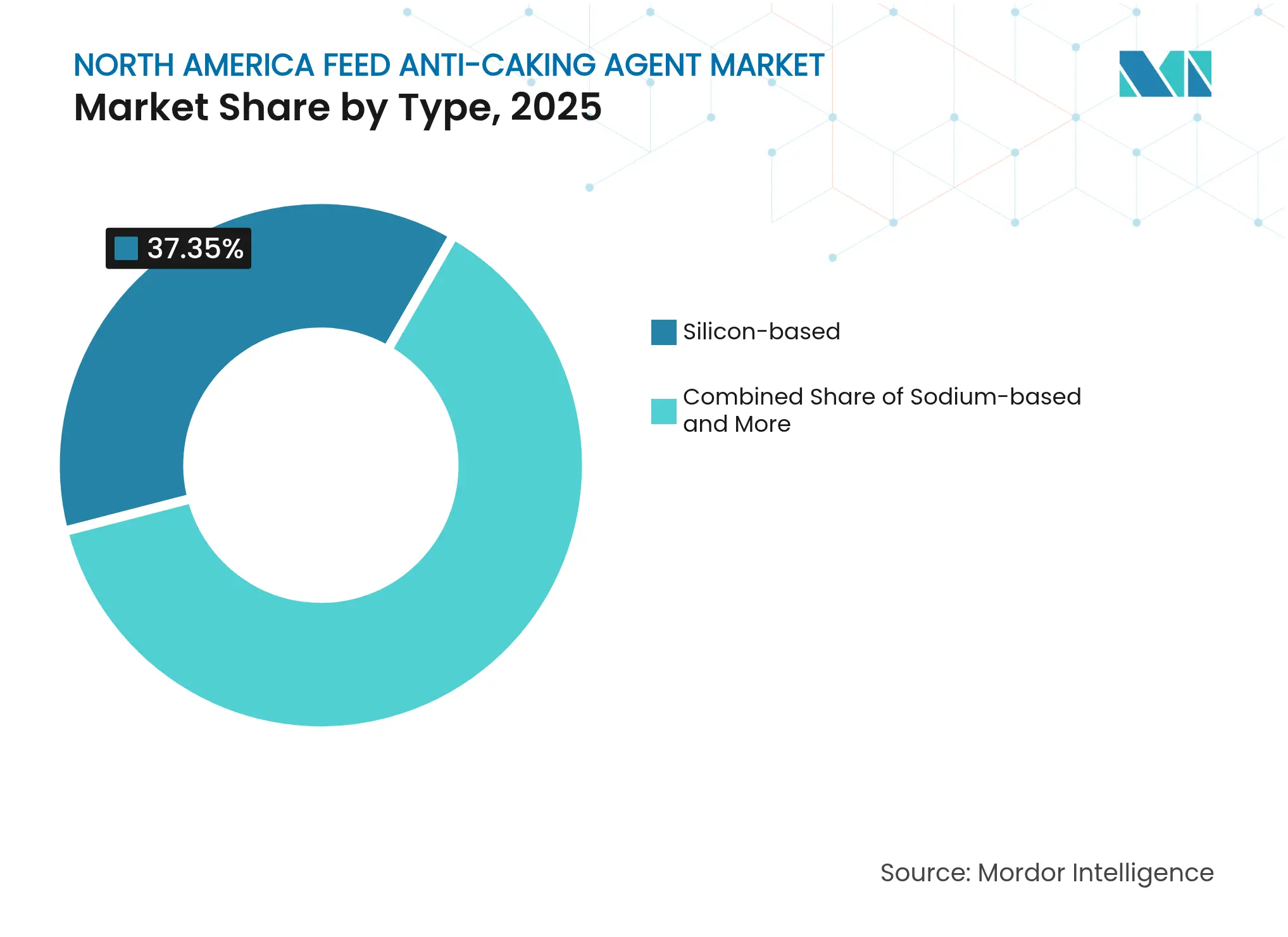

- Par type, les formulations à base de silicium ont capturé 37,35 % de la part du marché des agents anti agglomérants pour l'alimentation animale en Amérique du Nord en 2025, tandis que les formulations à base de potassium devraient croître à un TCAC de 8,26 % jusqu'en 2031.

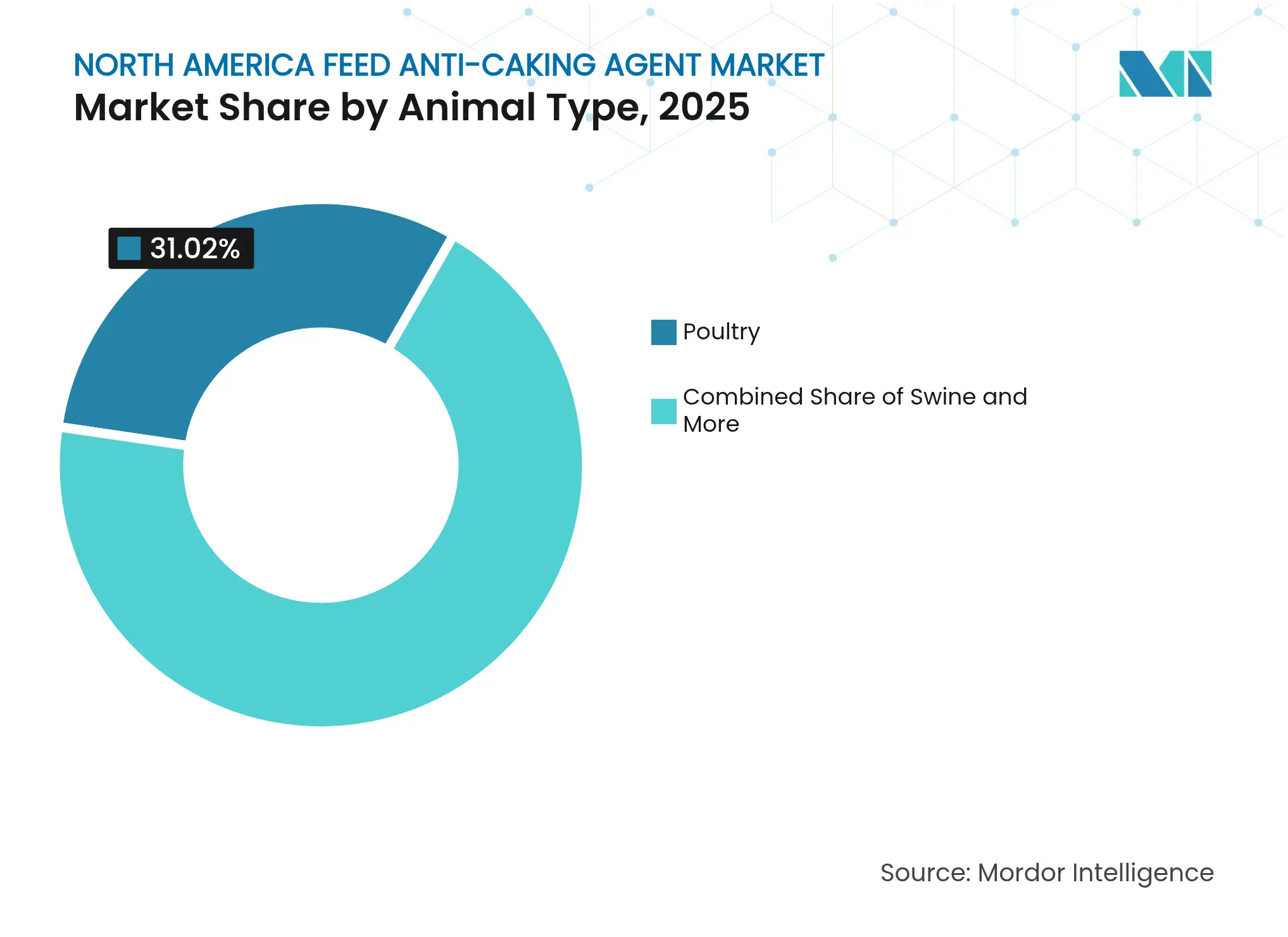

- Par type d'animal, la volaille était en tête avec 31,02 % de la part du marché des agents anti agglomérants pour l'alimentation animale en Amérique du Nord en 2025, tandis que l'aquaculture se développe à un TCAC de 7,58 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient 61,35 % de la part du marché des agents anti agglomérants pour l'alimentation animale en Amérique du Nord en 2025, tandis que le Mexique progresse à un TCAC de 6,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des agents anti agglomérants pour l'alimentation animale en Amérique du Nord

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la production animale industrielle | +1.2% | États-Unis et Mexique (pôles avicoles et porcins) | Moyen terme (2-4 ans) |

| Demande croissante pour un stockage et une manutention des aliments de haute qualité | +1.0% | États-Unis et Canada (stress de stockage en climat froid) | Court terme (≤ 2 ans) |

| Accent sur la santé animale et l'hygiène des aliments | +0.9% | Ensemble de l'Amérique du Nord et opérations orientées vers l'exportation | Long terme (≥ 4 ans) |

| Croissance des additifs minéraux spécialisés | +0.8% | États-Unis et Canada (segments d'alimentation haut de gamme) | Moyen terme (2-4 ans) |

| Perturbations de la chaîne du froid augmentant le risque de fluctuation de l'humidité | +0.7% | États-Unis (États du Midwest et des Grandes Plaines) et Canada | Court terme (≤ 2 ans) |

| Adoption des jumeaux numériques dans les moulins à aliments pour optimiser le dosage | +0.6% | États-Unis (grands intégrateurs) et adoption précoce au Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la production animale industrielle

La production de poulets de chair aux États-Unis devrait atteindre 21,3 millions de tonnes métriques en 2025, en hausse de 2,1 % par rapport à 2024, tandis que le secteur avicole mexicain a ajouté 1,2 million de tonnes métriques de nouvelle capacité d'alimentation en 2024 pour desservir les marchés d'exportation [1]Source : Service de recherche économique, « Perspectives de l'élevage, des produits laitiers et de la volaille, février 2025 », Département de l'Agriculture des États-Unis, ers.usda.gov. Les moulins à plus haute capacité amplifient le coût des arrêts non planifiés, de sorte que les intégrateurs allouent désormais jusqu'à 0,25 % du coût des aliments aux agents anti agglomérants qui préviennent le pontage. La consolidation en un nombre réduit de moulins concentre le risque de débit, ce qui stimule la demande de produits haut de gamme sur le marché des agents anti agglomérants pour l'alimentation animale en Amérique du Nord.

Demande croissante pour un stockage et une manutention des aliments de haute qualité

En janvier 2024, des tempêtes hivernales ont provoqué 50 000 tonnes métriques de pertes par agglomération d'aliments dans le Midwest des États-Unis, incitant les assureurs à imposer des taux minimaux d'inclusion d'agents anti agglomérants [2]Source : Service météorologique national, « Évaluation 2024 de l'impact des tempêtes hivernales sur les infrastructures agricoles », weather.gov. Les mélanges de silicate de calcium à traitement hydrophobe réduisent l'absorption d'humidité de 30 % et remplacent rapidement le carbonate de calcium non traité dans les moulins en climat froid. Les temps de transit ferroviaire prolongés, qui ont atteint en moyenne 12 jours en 2024, encouragent davantage l'utilisation préventive d'additifs lors de la réception des céréales, doublant la consommation par tonne et élargissant le marché des agents anti agglomérants pour l'alimentation animale en Amérique du Nord.

Accent sur la santé animale et l'hygiène des aliments

L'incidence de la salmonelle dans les aliments pour volailles aux États-Unis a diminué à 1,8 % en 2024, en partie grâce aux mélanges anti agglomérants enrichis en propionate de calcium qui suppriment la croissance des pathogènes [3]Source : Centre de médecine vétérinaire, « Cadre réglementaire pour les additifs alimentaires animaux, guide 2024 », Food and Drug Administration, fda.gov. Les lignes directrices actualisées de l'Agence canadienne d'inspection des aliments (ACIA) classent l'agglomération induite par l'humidité comme un point de contrôle critique pour la certification Analyse des risques et maîtrise des points critiques (HACCP), favorisant la silice précipitée qui maintient des profils constants en oligo-éléments. Les moulins orientés vers l'exportation adoptent des minéraux de synthèse qui simplifient la documentation sur les résidus de l'Union européenne, stimulant une croissance régulière des volumes pour les formulations à plus haute pureté sur le marché des agents anti agglomérants pour l'alimentation animale en Amérique du Nord.

Croissance des additifs minéraux spécialisés

BASF SE a lancé en 2024 un support de silicate de calcium pré-chargé avec des oligo-éléments chélatés, permettant aux moulins de réduire les stocks de prémix séparés tout en obtenant des gains de fluidité. Evonik Industries a enregistré une croissance des ventes de 11 % pour sa gamme de silice spécialisée Sipernat, reflétant le déplacement de la demande vers des minéraux à plus haute valeur et conçus sur mesure. La production nationale de silice précipitée a atteint 420 000 tonnes métriques en 2024, les applications en alimentation animale en absorbant désormais 8 %, contre 6 % un an plus tôt.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières minérales | -0.6% | États-Unis et Canada (régions dépendantes des importations) | Court terme (≤ 2 ans) |

| Réglementations strictes de la Food and Drug Administration des États-Unis (FDA) et de l'Agence canadienne d'inspection des aliments (ACIA) sur les additifs | -0.5% | États-Unis et Canada (supervision fédérale) | Moyen terme (2-4 ans) |

| Disponibilité de conditionneurs de flux de substitution à faible coût | -0.4% | Mexique et États-Unis (segments sensibles aux prix) | Court terme (≤ 2 ans) |

| Étiquetage de l'empreinte carbone décourageant les additifs inorganiques | -0.3% | États-Unis (Californie, États du Nord-Est) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières minérales

Les prix au comptant de la silice précipitée ont fluctué entre 620 USD et 780 USD par tonne métrique en 2024 en raison des variations des coûts énergétiques, tandis que la bentonite du Wyoming a fait face à des pénuries ferroviaires qui ont fait grimper les prix de 18 %. La production nationale de bentonite a reculé de 3 % en raison des retards d'obtention de permis, et le fret maritime pour les minéraux asiatiques a augmenté de 15 %, érodant les avantages de coût du carbonate de calcium importé. Ces variations de prix compriment les marges des moulins à aliments et freinent la croissance à court terme sur le marché des agents anti agglomérants pour l'alimentation animale en Amérique du Nord.

Réglementations strictes de la Food and Drug Administration des États-Unis (FDA) et de l'Agence canadienne d'inspection des aliments (ACIA) sur les additifs

Tout composé à base de silicium ne figurant pas déjà sur la liste des substances Généralement Reconnues comme Sûres (GRAS) requiert désormais une coûteuse pétition d'additif alimentaire, prenant souvent jusqu'à 36 mois pour obtenir une approbation. L'Agence canadienne d'inspection des aliments (ACIA) exige des études de biodisponibilité pour les additifs dépassant un taux d'inclusion de 2 %, dissuadant les moulins d'expérimenter le carbonate de calcium à forte dose dans les aliments pour l'aquaculture. Les coûts de conformité ralentissent l'adoption des conditionneurs de flux de nouvelle génération, modérant l'expansion du marché des agents anti agglomérants pour l'alimentation animale en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les formulations à base de silicium ancrent les normes de fluidité

Les formulations à base de silicium détenaient une part de 37,35 % du marché des agents anti agglomérants pour l'alimentation animale en Amérique du Nord en 2025. La silice précipitée domine les farines de volailles à haute valeur ajoutée, où sa granulométrie de 3 à 5 µm améliore la dispersion et la régularité de la production. Imerys a lancé en 2024 un silicate de calcium hydrophobe qui maintient son efficacité à 80 % d'humidité relative, attirant les moulins de la côte du Golfe exposés à des pics d'humidité. Les mélanges de formiate de potassium devraient croître à un TCAC de 8,26 %, plébiscités par les producteurs biologiques ayant besoin d'un soutien antimicrobien. L'aluminosilicate de sodium reste un choix de niche dans les régimes aquacoles en raison de ses propriétés de liaison de l'ammoniac. Le carbonate de calcium offre un conditionnement de flux de base pour les aliments pour ruminants sensibles aux coûts, mais perd en performance lorsque l'humidité dépasse 13 %.

Les formulations à base de silicium devraient atteindre un marché significatif, les moulins privilégiant une capacité d'adsorption plus élevée pour les formulations à broyage fin. Les variantes calciques suivront la croissance globale mais céderont des parts aux minéraux conçus sur mesure. Les nouveaux produits à base de potassium élargissent le portefeuille, notamment là où le contrôle des moisissures recoupe la fluidité, renforçant les segments haut de gamme au sein du marché des agents anti agglomérants pour l'alimentation animale en Amérique du Nord.

Par type d'animal : l'intensité avicole rencontre la vélocité de l'aquaculture

La volaille représentait 31,02 % du marché des agents anti agglomérants pour l'alimentation animale en Amérique du Nord en 2025, soutenue par les régimes en miettes et en granulés qui exigent un flux fiable dans les systèmes automatisés. Les taux d'inclusion d'agents anti agglomérants atteignent 0,30 % dans les États humides du Sud-Est pour éviter le pontage et l'accumulation de fines. La taille du marché des agents anti agglomérants pour l'alimentation animale en Amérique du Nord pour la volaille devrait croître de concert avec l'estimation du Département de l'Agriculture des États-Unis de 21,3 millions de tonnes métriques de production de poulets de chair en 2025.

L'aquaculture croît à un TCAC de 7,58 % à mesure que les élevages de crevettes et de saumons passent aux micro-granulés commerciaux susceptibles d'absorber l'humidité. Les agents à base d'aluminosilicate de sodium et de potassium prolongent la stabilité à l'eau de plus de six minutes, préservant l'efficacité de la conversion alimentaire. Les porcins et les ruminants adoptent le carbonate de calcium et la bentonite pour des raisons de coût, tandis que les producteurs d'aliments pour équins et animaux de compagnie spécifient de la silice précipitée haut de gamme pour le contrôle des poussières dans les emballages de vente au détail. La part du marché des agents anti agglomérants pour l'alimentation animale en Amérique du Nord dans l'aquaculture est appelée à se développer, reflétant la transition du secteur des rations faites à la ferme vers des lignes d'extrusion industrielles.

Analyse géographique

Les États-Unis représentaient 61,35 % de la demande du marché des agents anti agglomérants pour l'alimentation animale en 2025. Les opérations intégrées verticalement en Géorgie, en Arkansas et en Alabama consommaient environ 2 kg d'agents anti agglomérants par tonne d'aliments, soulignant l'importance de la fluidité des aliments pour la production de poulets de chair à grande échelle. Les fournisseurs nationaux de silice, tels que J.M. Huber Corporation, tirent parti de leur proximité avec les bassins céréaliers pour offrir des délais de livraison de 48 heures et soutenir des modèles de gestion des stocks en flux tendu. Les moulins de Californie paient des suppléments de 15 à 20 % pour des formulations neutres en carbone afin de respecter les mandats de durabilité de l'État, renforçant un segment de niche haut de gamme au sein du marché des agents anti agglomérants pour l'alimentation animale en Amérique du Nord.

Le Canada représentait une part significative de la demande, concentrée en Ontario et au Québec, où le stockage hivernal favorise le recours au silicate de calcium hydrophobe. L'Agence canadienne d'inspection des aliments (ACIA) a révisé les évaluations préalables à la mise sur le marché pour allonger les cycles d'approbation des nouveaux produits à base de potassium et de silice spécialisée, tempérant la transition rapide vers les formulations conçues sur mesure. L'expansion avicole de 1,8 % par an jusqu'en 2030 soutient néanmoins une croissance incrémentielle, avec une demande saisonnière accrue en hiver lorsque le risque de condensation est à son maximum.

Le Mexique a affiché la croissance la plus rapide, avec une perspective de TCAC de 6,95 % jusqu'en 2031. Les nouveaux moulins au Jalisco et à Veracruz spécifient des agents à base de silicium pour se conformer aux certifications d'exportation, mais la sensibilité globale aux prix maintient les mélanges de cendres de balle de riz et de zéolite en usage répandu. Le commerce transfrontalier augmente les délais de transit, élevant les exigences de performance et stimulant la migration progressive vers des minéraux de plus haute pureté. Les petits marchés d'Amérique centrale et des Caraïbes ajoutent un volume marginal mais offrent des opportunités ciblées pour les distributeurs disposant d'une logistique flexible.

Paysage concurrentiel

Les cinq premiers fournisseurs contrôlaient une part significative du marché des agents anti agglomérants pour l'alimentation animale en Amérique du Nord en 2024. L'acquisition par BASF SE de l'unité de nutrition animale de Yara pour 260 millions USD a créé une plateforme qui intègre des agents anti agglomérants avec des enzymes et des acides aminés, capturant plus de valeur par tonne d'aliments. L'acquisition par Evonik Industries AG de Vetagro pour 150 millions USD a ajouté des conditionneurs de flux adaptés aux régimes avicoles riches en graisses, permettant des offres groupées validées par des simulations de débit en jumeaux numériques. Le partenariat technologique entre Clariant AG et Bühler AG intègre des algorithmes de dosage de silice précipitée dans l'automatisation des moulins à aliments, différenciant les minéraux haut de gamme grâce à une assurance de performance basée sur les données.

Les opérateurs régionaux de carrières maintiennent une part dans le carbonate de calcium et la bentonite grâce à des remises de prix de 15 à 20 %, bien que le renforcement des règles de divulgation environnementale pousse les clients à évaluer les émissions intrinsèques des options extraites versus synthétiques. La cendre de balle de riz et la silice d'origine algale représentent moins de 2 % de pénétration en raison d'une distribution granulométrique inconstante et d'une tarification premium, mais suscitent l'intérêt des acheteurs soucieux de leur empreinte carbone dans l'ouest des États-Unis. Les dépôts de brevets pour les silices traitées hydrophobes et les améliorations au formiate de potassium ont augmenté de 18 % en 2024, confirmant une activité de recherche soutenue même dans un marché des agents anti agglomérants pour l'alimentation animale en Amérique du Nord mature.

Les capacités de service comptent désormais autant que la qualité minérale. Les fournisseurs déploient des ingénieurs de terrain pour calibrer le dosage en fonction des données d'humidité en temps réel et des formulations d'aliments, sécurisant les contrats par des garanties de performance plutôt que par des prix au comptant. La certification ISO 22000 de J.M. Huber Corporation renforce les références à l'exportation, tandis que l'engagement de Solvay en matière de gaz naturel renouvelable aligne la production sur les objectifs de portée 3 fixés par les grands intégrateurs. L'intensité concurrentielle est donc déterminée non seulement par les coûts, mais aussi par la conformité réglementaire, les indicateurs de durabilité et l'intégration numérique.

Leaders du secteur des agents anti agglomérants pour l'alimentation animale en Amérique du Nord

J.M. Huber Corporation

BASF SE

Bentonite Performance Minerals LLC (Halliburton Company)

Evonik Industries AG

Solvay SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Papillon Agricultural Company a lancé un nouvel agent anti-agglomérant conçu pour les rations destinées aux bovins laitiers et à viande en Amérique du Nord. Le produit améliore la fluidité et la consistance des aliments, assurant une ingestion uniforme de nutriments par le bétail. Cette innovation soutient une meilleure efficacité alimentaire et les performances animales dans les opérations commerciales.

- Janvier 2025 : Evonik a annoncé son intention de fermer deux usines de silice en Amérique du Nord — à Waterford (État de New York) d'ici mi-2025 et à Havre de Grace (Maryland) d'ici mi-2026 — dans le cadre de son programme stratégique d'optimisation des actifs. La production a été transférée vers des sites plus importants afin d'améliorer la compétitivité tout en maintenant un approvisionnement fiable en silice pour les clients.

- Février 2024 : Kemin Industries a dévoilé un nouvel outil d'optimisation de la viande (Meat Optimization Tool) sur son site Web, conçu pour aider les clients à identifier des solutions personnalisées pour protéger les produits carnés et avicoles. Ce questionnaire rapide en quatre étapes offre une approche conviviale, guidant les fabricants alimentaires dans l'exploration des options de produits et des économies de coûts potentielles.

Périmètre du rapport sur le marché des agents anti agglomérants pour l'alimentation animale en Amérique du Nord

Les agents anti agglomérants sont des additifs utilisés dans l'industrie de l'alimentation animale pour prévenir la formation de grumeaux. Ces agents inhibent les métabolites fongiques naturels et améliorent la qualité des aliments. Ils traitent efficacement des problèmes tels que l'adsorption d'humidité, la perte d'azote et l'agglomération lors de la granulation causée par la croissance des moisissures. De plus, les agents anti agglomérants pour l'alimentation améliorent les systèmes d'emballage, simplifiant le transport. Le marché des agents anti agglomérants pour l'alimentation en Amérique du Nord est segmenté par type (à base de silicium, à base de sodium, à base de calcium, à base de potassium et autres types chimiques), par type d'animal (ruminants, volailles, porcins, aquaculture et autres types d'animaux) et par géographie (États-Unis, Canada, Mexique et reste de l'Amérique du Nord). Le rapport fournit la taille du marché et les prévisions en termes de valeur (USD) pour ces segments.

| À base de silicium |

| À base de sodium |

| À base de calcium |

| À base de potassium |

| Autres types chimiques |

| Ruminants |

| Volailles |

| Porcins |

| Aquaculture |

| Autres types d'animaux |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type | À base de silicium |

| À base de sodium | |

| À base de calcium | |

| À base de potassium | |

| Autres types chimiques | |

| Par type d'animal | Ruminants |

| Volailles | |

| Porcins | |

| Aquaculture | |

| Autres types d'animaux | |

| Par géographie | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché des agents anti agglomérants pour l'alimentation animale en Amérique du Nord d'ici 2031 ?

Le marché devrait atteindre 307,06 millions USD d'ici 2031, avec une croissance à un TCAC de 6,12 %.

Quel type d'additif détient actuellement la plus grande part du marché des agents anti agglomérants pour l'alimentation animale en Amérique du Nord ?

Les formulations à base de silicium sont en tête avec une part de 37,35 % du marché des agents anti agglomérants pour l'alimentation animale en Amérique du Nord en 2025, portées par une capacité supérieure d'adsorption de l'humidité.

Pourquoi la demande d'agents anti agglomérants dans l'aquaculture croît-elle plus vite que dans les autres secteurs ?

Les producteurs de crevettes et de saumons passent aux micro-granulés commerciaux qui nécessitent un contrôle fiable de l'humidité, propulsant la croissance du segment à un TCAC de 7,58 %.

Comment l'étiquetage de l'empreinte carbone influencera-t-il le choix des additifs ?

Les règles de divulgation de portée 3 incitent les intégrateurs à privilégier des minéraux présentant des émissions intrinsèques plus faibles ou des intrants en énergie renouvelable certifiée.

Dernière mise à jour de la page le: