Taille et Part du Marché des Scanners CT Vibe en Oncologie IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.05 Milliards de dollars |

| Taille du Marché (2031) | 2.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

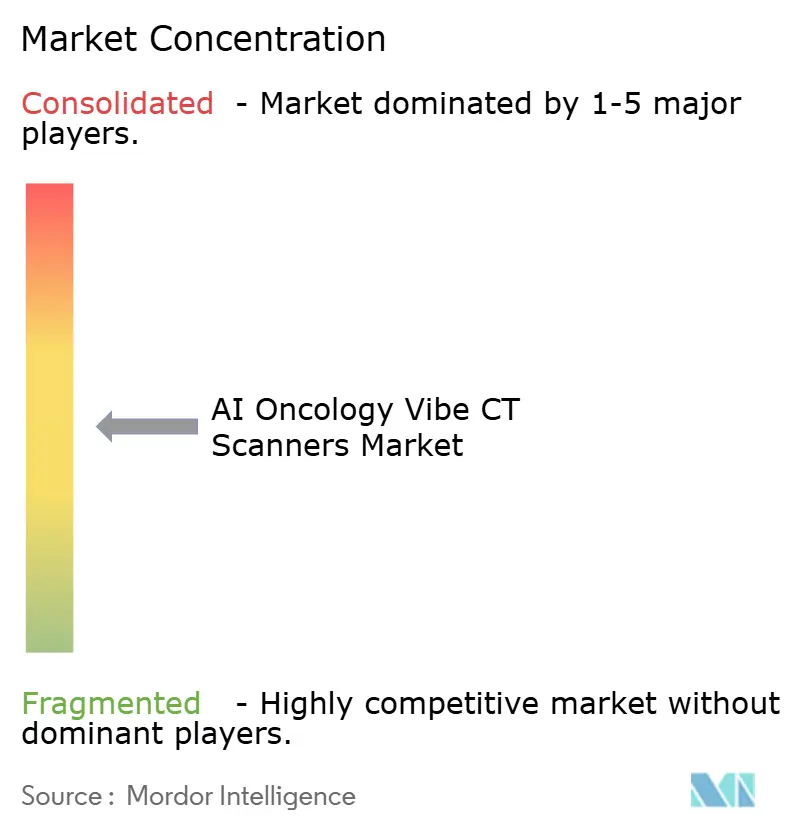

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Scanners CT Vibe en Oncologie IA par Mordor Intelligence

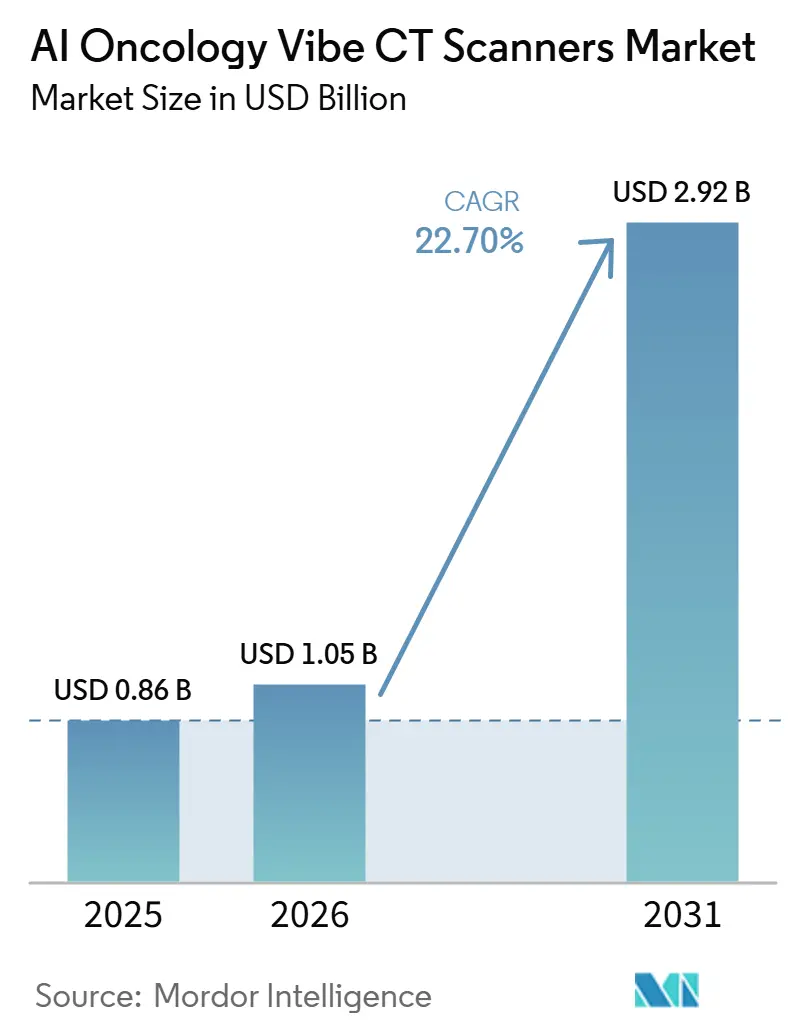

La taille du marché des scanners CT Vibe en oncologie IA devrait s'étendre de 0,86 milliard USD en 2025 et 1,05 milliard USD en 2026 à 2,92 milliards USD d'ici 2031, enregistrant un CAGR de 22,70 % entre 2026 et 2031.

La hausse de l'incidence du cancer continue d'établir le niveau de base de la demande, car le CT reste central dans la stadification tumorale, la planification du traitement et l'imagerie de suivi dans les principales voies thérapeutiques des tumeurs solides. L'écart croissant de capacité diagnostique entre les systèmes à revenus élevés et à faibles revenus pousse également les achats vers des plateformes avancées capables de produire davantage de résultats à chaque session d'imagerie. Le marché des scanners CT Vibe en oncologie IA évolue également vers des plateformes spectrales et à comptage de photons basées sur les détecteurs, car les hôpitaux souhaitent de plus en plus une meilleure caractérisation des lésions, des voies à dose réduite et un support d'imagerie quantitative plus robuste au sein d'un seul système. La stratégie concurrentielle est désormais façonnée par un mélange de lancements matériels, d'expansion des écosystèmes logiciels et de partenariats à long terme avec les systèmes de santé, tandis que le coût en capital et la complexité d'intégration continuent de ralentir les cycles de remplacement complet dans certaines parties de la base installée. Le marché des scanners CT Vibe en oncologie IA présente donc la plus forte opportunité à court terme là où les fournisseurs peuvent combiner des performances d'imagerie premium avec des gains de flux de travail, un déploiement logiciel neutre vis-à-vis des fournisseurs et des modèles de financement qui élargissent l'adoption au-delà des hôpitaux de premier rang.

Principaux Enseignements du Rapport

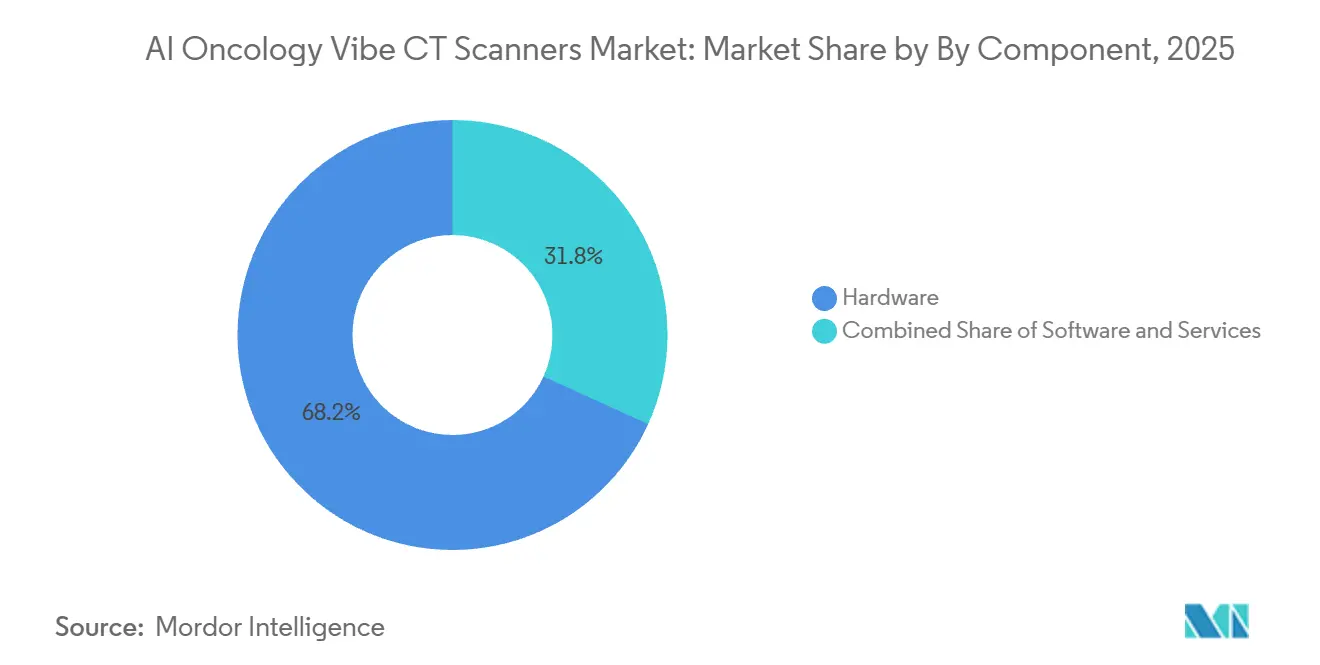

Par composant, le matériel représentait 68,2 % de la taille du marché des scanners CT Vibe en oncologie IA en 2025, tandis que le logiciel devrait se développer à un CAGR de 23,2 % jusqu'en 2031.

Par mode de déploiement, le CT conventionnel amélioré par IA représentait 58,2 % de la part du marché des scanners CT Vibe en oncologie IA en 2025, tandis que le CT à comptage de photons devrait croître à un CAGR de 23,8 % jusqu'en 2031.

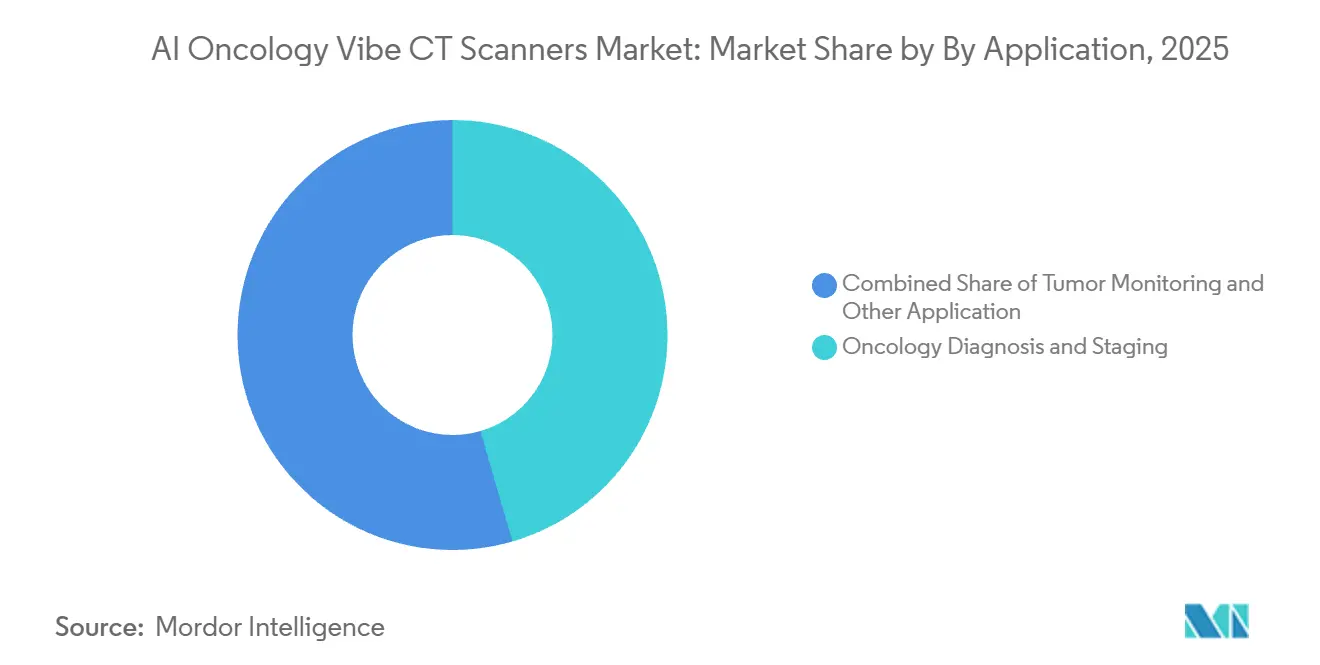

Par application, le diagnostic et la stadification en oncologie représentaient 45,5 % de la taille du marché des scanners CT Vibe en oncologie IA en 2025, tandis que la surveillance tumorale et la réponse au traitement devraient progresser à un CAGR de 24,1 % jusqu'en 2031.

Par utilisateur final, les hôpitaux détenaient 45,5 % des revenus en 2025, tandis que les centres de traitement du cancer devraient enregistrer la croissance la plus rapide à un CAGR de 23,6 % jusqu'en 2031.

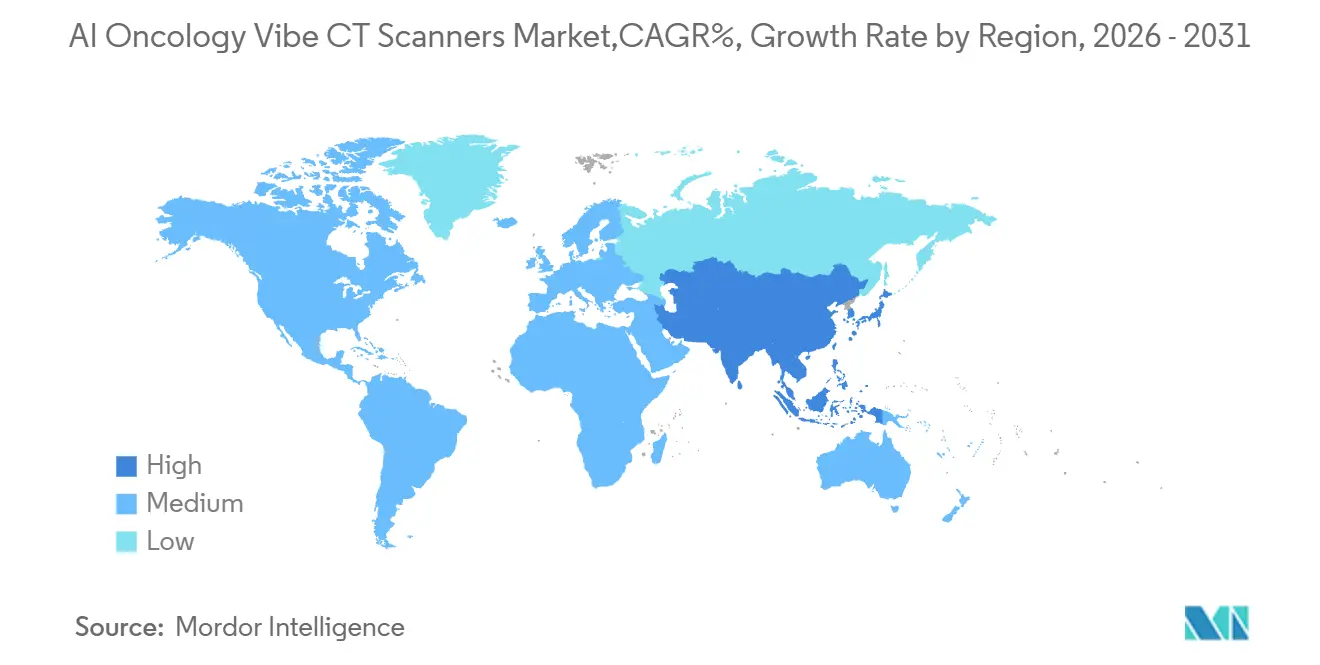

Par géographie, l'Amérique du Nord était en tête avec une part de 39,4 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 24,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché des Scanners CT Vibe en Oncologie IA

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la Demande d'Imagerie en Oncologie | +4.5% | Mondial | Court terme (≤ 2 ans) |

| Optimisation des Protocoles Assistée par IA | +3.8% | Mondial, Amérique du Nord et Europe en tête | Moyen terme (2-4 ans) |

| Gains de Précision par Comptage de Photons et Spectral | +3.2% | Amérique du Nord et Europe, APAC primo-adoptant | Long terme (≥ 4 ans) |

| Pression à la Réduction de la Dose de Rayonnement | +2.5% | Mondial | Moyen terme (2-4 ans) |

| Automatisation des Flux de Travail en Oncologie et Triage | +2.3% | Amérique du Nord et APAC au cœur | Moyen terme (2-4 ans) |

| Soutien au Remboursement pour l'Imagerie Quantitative | +1.8% | Amérique du Nord, extension vers l'Europe | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande d'Imagerie en Oncologie : L'Incidence Mondiale du Cancer Établit la Référence

Le marché des scanners CT Vibe en oncologie IA est porté par l'ampleur considérable de l'incidence mondiale du cancer. GLOBOCAN 2024[1]Agence internationale de recherche sur le cancer, « Statistiques mondiales sur le cancer 2024 : estimations GLOBOCAN de l'incidence et de la mortalité dans le monde pour 34 cancers dans 186 pays », CIRC a rapporté 20,6 millions de nouveaux diagnostics de cancer et 9,8 millions de décès par cancer dans le monde, et la même publication a projeté que l'incidence atteindrait 34,4 millions de cas d'ici 2050. Le cancer du poumon est resté le cancer à la plus haute incidence avec 2,6 millions de nouveaux cas et la principale cause de mortalité par cancer avec 1,9 million de décès, ce qui renforce l'utilisation du CT dans le diagnostic initial, la stadification et le suivi. The Lancet Oncology a également projeté que l'incidence diagnostiquée du cancer passerait de 13,58 millions de cas en 2025 à 19,32 millions de cas d'ici 2050, avec la plus forte croissance de la charge attendue dans les contextes à ressources limitées. Aux États-Unis seulement, le National Cancer Institute a estimé 2,04 millions de nouveaux cas de cancer en 2025, ce qui soutient l'investissement continu en imagerie même lorsque les budgets d'investissement hospitaliers restent serrés. Ce schéma signifie que le marché des scanners CT Vibe en oncologie IA ne se développe pas seulement dans les hôpitaux premium, mais attire également davantage de demande pour des systèmes de milieu de gamme performants dans les pays qui ont besoin d'une qualité d'image de niveau oncologique à des niveaux d'achat plus accessibles.

Optimisation des Protocoles Assistée par IA : Combler l'Écart de Productivité des Radiologues

Le marché des scanners CT Vibe en oncologie IA bénéficie également d'outils qui réduisent la charge de travail des radiologues et des équipes d'imagerie. L'Organisation mondiale de la santé a signalé des pénuries aiguës de main-d'œuvre dans 70 % des pays à revenus faibles et intermédiaires, ce qui rend l'automatisation dans la sélection des examens, la reconstruction et le compte rendu plus précieuse dans l'imagerie oncologique quotidienne. En novembre 2025, Mosaic Clinical Technologies[2]Mosaic Clinical Technologies, « Mosaic Clinical Technologies acquiert Cognita Imaging Inc., inaugurant la prochaine phase de l'intelligence en radiologie à grande échelle », a indiqué que les premières études de lecture liées à son acquisition de Cognita Imaging montraient une détection du cancer jusqu'à 52 % plus élevée, jusqu'à 4 fois moins d'erreurs diagnostiques significatives et jusqu'à 76 % de réduction du temps de lecture des radiologues grâce à la collaboration IA-radiologue. United Imaging Intelligence a présenté son agent uAI Insight Image-to-Report à l'ECR 2026 et a indiqué qu'il pouvait détecter jusqu'à 73 résultats thoraciques à partir d'un seul scanner CT thoracique tout en générant automatiquement un rapport préliminaire structuré. En conséquence, le marché des scanners CT Vibe en oncologie IA est de plus en plus évalué non seulement sur la qualité de l'image, mais aussi sur la capacité d'une plateforme à aider les établissements à recruter, retenir et soutenir les radiologues dans un environnement de travail tendu. Ce changement donne aux fournisseurs disposant d'outils de flux de travail intégrés une position plus forte dans les discussions d'achat que les fournisseurs offrant uniquement des gains d'imagerie.

Gains de Précision par Comptage de Photons et Spectral : La Physique des Détecteurs Réécrit la Stadification en Oncologie

Le marché des scanners CT Vibe en oncologie IA entre dans un nouveau cycle de performance alors que les systèmes à comptage de photons et spectraux montrent des avantages cliniques par rapport aux conceptions de détecteurs conventionnels. Une recherche publiée dans Insights into Imaging en 2025 a indiqué que le CT à détecteur à comptage de photons offre une résolution spatiale ultra-élevée, de meilleures performances contraste-bruit et des données spectrales intrinsèques pour la caractérisation tissulaire et l'imagerie quantitative. Une étude comparative de 2025 dans le Journal of Computer Assisted Tomography a constaté que le CT à comptage de photons utilisait moins de produit de contraste intraveineux tout en offrant une confiance diagnostique équivalente ou supérieure pour l'évaluation des malignités péritonéales. En oncologie thoracique, une étude de 2025 dans Radiologia a rapporté une qualité d'image équivalente ou supérieure à celle du DECT à double source de deuxième génération tout en réduisant la dose de rayonnement de 43 % chez les patients en oncologie. Koninklijke Philips a reçu la certification FDA 510(k) pour Verida en avril 2026 et a indiqué que le système reconstruit 145 images par seconde et prend en charge jusqu'à 270 examens par jour, ce qui montre que le marché des scanners CT Vibe en oncologie IA récompense les plateformes qui associent précision clinique et gains de débit. Cette combinaison est importante car les centres ne veulent pas choisir entre une meilleure caractérisation tumorale et une économie d'utilisation quotidienne du scanner viable.

Pression à la Réduction de la Dose de Rayonnement : Les Normes ALARA Stimulent l'Adoption de la Reconstruction par IA

Le marché des scanners CT Vibe en oncologie IA est également façonné par une pression accrue pour réduire l'exposition aux doses sans sacrifier la qualité diagnostique. Une revue systématique de 2025 dans Applied Sciences a constaté que la reconstruction d'images par apprentissage profond réduisait la dose de 34 % à 89 %, avec une réduction moyenne proche de 58 %, par rapport à la reconstruction itérative tout en maintenant ou en améliorant la qualité de l'image. En oncologie musculo-squelettique pédiatrique, une étude de 2025 dans l'European Journal of Radiology Open a rapporté des réductions de dose efficace de 87 % à 93 % pour le CT à comptage de photons par rapport au CT conventionnel à détecteur intégrateur d'énergie sans nuire à la détection des métastases pulmonaires. Une autre étude de 2025 dans Scientific Reports a constaté que la reconstruction par apprentissage profond associée à un filtre en argent réduisait la dose de rayonnement tout en maintenant une qualité d'image non inférieure en imagerie oncologique abdominopelvienne. Subtle Medical a reçu la certification FDA en juin 2026 pour SubtleHD(CT) et a indiqué que le logiciel est déployé sur plus de 1 300 scanners dans le monde, ce qui montre que les outils IA à dose réduite se répandent même sur les parcs de scanners plus anciens. Cela est important car le marché des scanners CT Vibe en oncologie IA est désormais influencé par des acheteurs soucieux de la conformité qui traitent l'optimisation des doses comme une exigence d'achat courante plutôt que comme un supplément premium.

Automatisation des Flux de Travail en Oncologie et Triage : Un Débit Plus Rapide Devient un Critère d'Achat

Le marché des scanners CT Vibe en oncologie IA bénéficie de l'automatisation des flux de travail car l'imagerie oncologique implique souvent des examens répétés, un suivi complexe et une urgence élevée de compte rendu. Les plateformes qui automatisent la rédaction des rapports, le soutien au triage, les sorties structurées et les mesures quantitatives peuvent réduire les délais entre l'acquisition du scanner et les décisions de traitement. Le modèle Image-to-Report introduit par United Imaging Intelligence en 2026 reflète cette direction en combinant la détection des résultats avec le compte rendu structuré à partir d'un seul flux de travail CT. Koninklijke Philips a également positionné Verida comme un système prenant en charge un volume élevé d'examens quotidiens, ce qui montre que les fournisseurs commercialisent désormais les plateformes CT en oncologie autant sur l'efficacité opérationnelle que sur les performances d'imagerie. En conséquence, le marché des scanners CT Vibe en oncologie IA accorde plus d'importance aux solutions qui raccourcissent le délai entre le scanner et la décision au sein des programmes de cancérologie chargés. Cela est particulièrement pertinent dans les centres où l'imagerie, la planification de la radiothérapie et l'évaluation de la réponse au traitement doivent s'articuler de manière plus étroite.

Soutien au Remboursement pour l'Imagerie Quantitative : La Valeur Documentaire Se Rapproche de la Valeur Économique

Le marché des scanners CT Vibe en oncologie IA est également aidé par le fait que les sorties d'imagerie structurées et quantitatives s'adaptent mieux aux attentes des payeurs et aux exigences de conformité. La surveillance tumorale gagne en vitesse car les oncologues et les payeurs souhaitent de plus en plus des preuves mesurables de la réponse au traitement plutôt que la seule anatomie. Des travaux scientifiques de 2026 ont montré que le CT thoracique à comptage de photons pouvait identifier une réponse complète au traitement et suivre les changements de stade T, l'absorption d'iode et l'atteinte ganglionnaire chez les patientes atteintes d'un cancer du sein en un seul examen. Ce type de résultat soutient l'évolution plus large vers une imagerie plus facile à comparer entre les visites et les thérapies. Le marché des scanners CT Vibe en oncologie IA bénéficie donc lorsque les fournisseurs peuvent transformer des données d'image avancées en mesures standardisées qui s'intègrent dans les flux de travail de révision et de documentation de routine. Ce moteur est plus modeste que la demande de base et la réduction des doses, mais il soutient néanmoins un positionnement à plus haute valeur des systèmes activés par IA dans les parcours de soins en oncologie.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en Capital Élevé des Plateformes CT Premium | -2.8% | Mondial, disproportionné en APAC, LATAM et MEA | Long terme (≥ 4 ans) |

| Charge d'Intégration dans les Environnements PACS, RIS et DSE | -2.0% | Mondial | Moyen terme (2-4 ans) |

| Validation Clinique et Friction Réglementaire pour les Fonctionnalités IA | -1.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Préoccupations en Matière de Cybersécurité et de Gouvernance des Données | -0.8% | Mondial | Moyen terme (2-4 ans) à Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Élevé des Plateformes CT Premium : Les Seuils de Dépenses d'Investissement Limitent la Pénétration du Marché Intermédiaire

Le marché des scanners CT Vibe en oncologie IA se heurte encore à une barrière capitalistique claire au niveau premium. Le document indique que les installations de CT à comptage de photons premium dépassent souvent 3 millions USD, ce qui les place au-delà de la fourchette d'achat normale de nombreux hôpitaux de district et centres d'imagerie indépendants. Cette charge est plus lourde dans les systèmes publics qui privilégient le volume d'imagerie et l'accès large plutôt que les capacités avancées des plateformes. Elle crée également un schéma à deux niveaux où les grandes institutions bien financées passent plus rapidement au remplacement complet des plateformes, tandis que de nombreux sites de niveau intermédiaire continuent de mettre à niveau les scanners existants avec des logiciels. En pratique, cela signifie que le marché des scanners CT Vibe en oncologie IA ne convertit pas tout l'intérêt technologique en revenus matériels immédiats. Cela explique également pourquoi le déploiement de logiciels peut se développer plus rapidement que le remplacement complet des scanners dans plusieurs pays.

Charge d'Intégration dans les Environnements PACS, RIS et DSE : Là Où les Fonctionnalités IA Stagnent en Pratique

Le marché des scanners CT Vibe en oncologie IA est également ralenti par la difficulté pratique de connecter les outils IA basés sur le CT aux systèmes cliniques existants. Un livre blanc conjoint de 2025 de l'American College of Radiology et de la Society for Imaging Informatics in Medicine a décrit les risques de cybersécurité et d'interopérabilité liés aux protocoles DICOM variables et aux architectures PACS propriétaires. Les fonctionnalités IA en oncologie telles que l'extraction de radiomique, le compte rendu quantitatif et la stadification automatisée nécessitent des liens fiables avec les environnements PACS, RIS et DSE, et ces liens varient considérablement selon les établissements. Lorsque les flux de travail HL7, FHIR et DICOM ne s'alignent pas bien, des retards de déploiement peuvent survenir même après l'installation du matériel. Le marché des scanners CT Vibe en oncologie IA dépend donc non seulement des performances du scanner, mais aussi de la fluidité avec laquelle les fournisseurs peuvent s'intégrer dans les environnements informatiques hospitaliers existants. Cette friction est l'une des raisons pour lesquelles la valeur promise de l'IA arrive souvent plus tard que le scanner lui-même.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : L'Infrastructure Matérielle Domine, la Monétisation des Logiciels s'Accélère

Le matériel représentait 68,2 % du marché des scanners CT Vibe en oncologie IA en 2025, ce qui reflète la nature capitalistique des assemblages de détecteurs, des systèmes de tubes à rayons X, des portiques et des stations de travail dans les configurations d'imagerie oncologique premium. Cette large base reflète également la nécessité d'un remplacement physique à mesure que les systèmes à comptage de photons commencent à supplanter les installations à détecteur intégrateur d'énergie plus anciennes dans les établissements tertiaires et académiques. Dans le secteur des scanners CT Vibe en oncologie IA, le matériel ancre toujours les revenus des fournisseurs car les hôpitaux haut de gamme continuent d'investir dans des systèmes qui permettent une meilleure caractérisation des lésions et une sortie quantitative plus robuste. Les services restent importants car la maintenance à long terme, les accords d'imagerie gérée et le support à distance créent des revenus récurrents liés à la base installée. Le document note également que Siemens Healthineers a utilisé des modèles de partenariat de valeur pour positionner la gestion du cycle de vie comme faisant partie de l'offre commerciale, ce qui montre que la profondeur des services peut influencer la fidélisation des grands comptes.

Le logiciel est le composant à la croissance la plus rapide avec un CAGR de 23,2 % jusqu'en 2031, ce qui en fait le pool de profit le plus dynamique au sein du marché des scanners CT Vibe en oncologie IA. Cette croissance est soutenue par des outils de reconstruction par IA, des analyses d'imagerie quantitative et des plateformes de flux de travail activées par le cloud qui peuvent être vendues aux utilisateurs CT nouveaux et existants. La valeur stratégique est claire car les logiciels neutres vis-à-vis des fournisseurs peuvent s'étendre sur des parcs de scanners mixtes sans attendre le remplacement complet du système. United Imaging Intelligence a indiqué que son portail clinique uAI comprend désormais plus de 60 applications IA en oncologie, neuroradiologie et imagerie cardiovasculaire, ce qui illustre comment les fournisseurs élargissent la couche logicielle autour du matériel d'imagerie. Subtle Medical[3]« Subtle Medical reçoit la certification FDA pour SubtleHD(CT), étendant l'amélioration d'image alimentée par IA à l'imagerie CT », Subtle Medical a également montré la voie commerciale pour le déploiement neutre vis-à-vis des fournisseurs lorsqu'il a annoncé un logiciel d'amélioration d'image CT certifié par la FDA sur plus de 1 300 scanners dans le monde. Dans le secteur des scanners CT Vibe en oncologie IA, ce schéma élargit la demande adressable car les logiciels peuvent monétiser les systèmes installés qui ne sont pas encore prêts pour le remplacement par du matériel premium.

Par Mode de Déploiement : La Validation Clinique du CT à Comptage de Photons Perturbe l'Économie de la Base Installée

Le CT conventionnel amélioré par IA représentait 58,2 % de la part du marché des scanners CT Vibe en oncologie IA en 2025, montrant que la base installée de systèmes à détecteur intégrateur d'énergie mis à niveau définit encore le volume de déploiement actuel. Cette part n'indique pas un faible intérêt pour les nouveaux systèmes. Elle reflète le long cycle de remplacement qui façonne les achats de CT dans les hôpitaux et les centres d'imagerie. Le CT spectral et le CT interventionnel continuent de jouer des rôles importants mais plus ciblés dans la caractérisation tissulaire, la surveillance du traitement, les biopsies et d'autres flux de travail oncologiques ciblés. Dans le marché des scanners CT Vibe en oncologie IA, le CT conventionnel amélioré par IA reste le pont pratique entre les actifs installés actuels et le prochain cycle de détecteurs.

Le CT à comptage de photons est le mode de déploiement à la croissance la plus rapide avec un CAGR de 23,8 % jusqu'en 2031, et cette partie du marché des scanners CT Vibe en oncologie IA progresse car les preuves cliniques et le soutien réglementaire évoluent désormais dans la même direction. Une recherche publiée dans Insights into Imaging en 2025 a décrit de solides avantages en oncologie thoracique, abdominale et musculo-squelettique, notamment une meilleure visibilité des lésions et des besoins réduits en produit de contraste. GE HealthCare[4]« Le CT à comptage de photons Photonova Spectra de GE HealthCare reçoit la certification FDA », GE HealthCare a reçu la certification FDA pour Photonova Spectra en mars 2026 et a indiqué que le système traite jusqu'à 50 fois plus de données que le CT conventionnel grâce à son détecteur en silicium profond et sa conception à résolution énergétique à 8 niveaux. Koninklijke Philips a reçu la certification FDA pour Verida en avril 2026 et l'a positionné comme le premier CT spectral basé sur des détecteurs alimenté par IA, ajoutant encore plus de poids au virage premium. Ces lancements sont importants car ils poussent le marché des scanners CT Vibe en oncologie IA vers des systèmes capables de soutenir à la fois une meilleure imagerie oncologique et une monétisation logicielle plus forte au fil du temps.

Par Application : La Surveillance Tumorale Émerge comme le Cas d'Usage Clinique à la Croissance la Plus Rapide

Le diagnostic et la stadification en oncologie représentaient 45,5 % de la taille du marché des scanners CT Vibe en oncologie IA en 2025, ce qui confirme la place centrale du CT dans le parcours de soins des tumeurs solides. Les cancers du poumon, colorectal et du sein restent des cas à volume élevé où le CT est largement utilisé pour la stadification de première ligne et l'évaluation de suivi IARC.WHO.INT. Cette part dominante est soutenue par la réalité quotidienne que les cliniciens ont besoin d'une imagerie rapide et reproductible pour l'évaluation de la charge tumorale sur de grands flux de patients. La planification de la radiothérapie devient également plus importante à mesure que le CT diagnostique et le CT de planification du traitement se rapprochent dans les flux de travail oncologiques intégrés. La recherche et les essais cliniques restent plus modestes en volume, mais ils servent souvent de cadres de validation précoce pour les nouvelles capacités de comptage de photons et d'IA spectrale avant un déploiement plus large.

La surveillance tumorale et la réponse au traitement devraient croître à un CAGR de 24,1 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide dans le marché des scanners CT Vibe en oncologie IA. Cette hausse est étroitement liée aux thérapies ciblées et aux protocoles d'immunothérapie qui nécessitent des preuves quantitatives plus claires de l'efficacité sur les cycles de traitement. Une étude de 2026 dans Scientific Reports a montré que le CT thoracique à comptage de photons en position ventrale pouvait identifier une réponse complète au traitement et évaluer les changements de stade T, l'absorption d'iode et l'atteinte ganglionnaire chez les patientes atteintes d'un cancer du sein recevant une thérapie néoadjuvante. Cette capacité déplace davantage de valeur vers les outils qui génèrent des cartes d'iode, des mesures volumétriques et des données de type radiomique dans le cadre d'une imagerie de routine. Dans le marché des scanners CT Vibe en oncologie IA, cela rend la valeur logicielle récurrente plus importante car l'évaluation continue de la réponse dépend souvent de plus que la simple révision anatomique standard. Cela donne également aux fournisseurs une raison plus forte de regrouper les couches d'analyse et de compte rendu avec les placements matériels.

Par Utilisateur Final : Les Centres de Traitement du Cancer Mènent la Croissance, les Hôpitaux Ancrent le Volume du Marché

Les hôpitaux détenaient 45,5 % de la part du marché des scanners CT Vibe en oncologie IA en 2025, ce qui les maintient comme principal canal d'achat pour les systèmes CT premium. Les grands systèmes de santé restent les acheteurs les plus capables car ils peuvent répartir l'utilisation des scanners entre les services d'oncologie, d'urgence, de neurologie et de cardiologie. Ils sont également plus susceptibles d'adopter des modèles de partenariat à long terme qui combinent matériel, logiciel et service sur plusieurs années. Prisma Health a élargi son partenariat de valeur avec Siemens Healthineers en 2025 grâce à un investissement de 50 millions USD pour faire progresser les soins contre le cancer et intégrer le CT de nouvelle génération avec les systèmes d'oncologie radiologique. Les centres d'imagerie diagnostique restent pertinents car les opérations à volume élevé peuvent bénéficier rapidement de l'accélération des flux de travail pilotée par IA même lorsqu'elles ne remplacent pas des parcs entiers en une seule fois.

Les centres de traitement du cancer devraient croître à un CAGR de 23,6 % jusqu'en 2031, et c'est l'une des poches de demande les plus claires dans le marché des scanners CT Vibe en oncologie IA. Ces établissements peuvent justifier l'investissement en imagerie plus directement car la stadification, la planification et l'évaluation de la réponse se situent souvent dans le même parcours patient. Ce modèle opérationnel leur donne des retours plus clairs sur les systèmes premium qui soutiennent la planification de la radiothérapie, la révision oncologique structurée et les examens de suivi fréquents. Le segment bénéficie également de l'évolution plus large vers des plateformes intégrées de diagnostic et de thérapie. Dans le marché des scanners CT Vibe en oncologie IA, les centres d'oncologie spécialisés deviennent donc un groupe d'acheteurs à croissance plus rapide que les hôpitaux généraux, même si les hôpitaux détiennent toujours la plus grande base de revenus. Ce changement sera important pour les fournisseurs qui adaptent leurs offres commerciales aux flux de travail de cancérologie de bout en bout plutôt qu'à l'imagerie générale seule.

Analyse Géographique

L'Amérique du Nord détenait 39,4 % de la part du marché des scanners CT Vibe en oncologie IA en 2025, ce qui en faisait la plus grande base régionale. Les États-Unis représentent la majeure partie de cette demande à travers les centres médicaux académiques, les hôpitaux communautaires et les centres de cancérologie complets opérant dans des structures établies de remboursement et de planification des investissements. Le National Cancer Institute a estimé 2,04 millions de nouveaux cas de cancer aux États-Unis en 2025, et ce volume de cas continue de soutenir de forts volumes d'imagerie. La région a également connu une activité réglementaire dense entre fin 2025 et mi-2026, notamment des certifications CT majeures liées à Philips Verida, GE HealthCare Photonova Spectra, Canon Medical Alphenix 4D CT et Subtle Medical SubtleHD(CT). Le Canada reste un marché d'achat stable grâce aux programmes de modernisation provinciaux, tandis que le Mexique continue d'offrir des perspectives de croissance dans l'imagerie des hôpitaux privés.

L'Europe reste une partie stratégiquement importante du marché des scanners CT Vibe en oncologie IA car les achats centralisés, le leadership académique en imagerie et les appels d'offres axés sur les services façonnent les performances des fournisseurs. L'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne restent les principaux centres d'achat, et les structures d'appels d'offres favorisent souvent les fournisseurs disposant de larges réseaux de services et de longues histoires de support. United Imaging Healthcare a indiqué que ses revenus en Europe ont augmenté de près de 50 % en 2025 et qu'il a obtenu la certification CE pour ses systèmes RT dans le cadre du règlement européen sur les dispositifs médicaux au début de 2026, montrant que les challengers asiatiques gagnent du terrain au-delà de la seule concurrence par les prix. GE HealthCare a également renforcé sa position en logiciels d'imagerie grâce à l'acquisition annoncée d'Intelerad pour 2,3 milliards USD, tandis que les attentes en matière de gouvernance des données liées au RGPD continuent d'ajouter de la complexité à l'activation des fonctionnalités IA dans les systèmes de santé multi-sites.

L'Asie-Pacifique devrait croître à un CAGR de 24,2 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide dans le marché des scanners CT Vibe en oncologie IA. La croissance dans la région provient d'un mélange d'expansion hospitalière, de hausse de la demande en oncologie et d'une commercialisation plus rapide des plateformes CT activées par IA dans les grands marchés nationaux. La Chine reste importante car l'expansion des hôpitaux de niveau comté soutient la demande en volume, tandis que la dynamique réglementaire locale encourage des stratégies de produits qui s'alignent plus étroitement sur les capacités IA domestiques. United Imaging Healthcare a indiqué que les revenus en Asie-Pacifique ont augmenté de plus de 40 % en 2025, ce qui montre à quel point les fournisseurs régionaux se développent fortement sur leurs marchés domestiques et les marchés d'exportation voisins. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent plus modestes en taille totale, mais le document souligne néanmoins une dynamique solide provenant de l'expansion des investissements publics dans l'infrastructure diagnostique et de la hausse des nouvelles commandes dans certains marchés émergents sélectionnés.

Paysage Concurrentiel

Le marché des scanners CT Vibe en oncologie IA reste semi-consolidé au niveau premium, GE HealthCare, Siemens Healthineers et Koninklijke Philips détenant les positions de base installée les plus solides. Leur avantage provient de larges relations hospitalières, d'une capacité de service approfondie et de la capacité à relier les plateformes CT à des portefeuilles d'imagerie oncologique ou d'entreprise plus larges. Dans le marché des scanners CT Vibe en oncologie IA, le prochain cycle matériel est façonné par la différenciation basée sur les détecteurs, l'intégration des flux de travail et l'expansion des logiciels plutôt que par les seules affirmations de qualité d'image. Koninklijke Philips a renforcé sa position premium en avril 2026 lorsqu'il a reçu la certification FDA 510(k) pour Verida, qu'il a décrit comme le premier CT spectral basé sur des détecteurs alimenté par IA. GE HealthCare a fait avancer sa stratégie axée sur les détecteurs en mars 2026 avec Photonova Spectra, centré sur la technologie propriétaire Deep Silicon et un débit de données plus élevé pour les flux de travail oncologiques.

Le marché des scanners CT Vibe en oncologie IA voit également davantage d'accent sur les écosystèmes logiciels intégrés capables de générer des revenus récurrents après le placement du matériel. L'acquisition annoncée d'Intelerad par GE HealthCare pour 2,3 milliards USD en novembre 2025 montre un mouvement clair vers l'imagerie d'entreprise activée par le cloud et un contrôle plus fort de l'environnement logiciel autour des flux de travail en radiologie. Siemens Healthineers a emprunté une voie différente en approfondissant les relations avec les comptes grâce à des partenariats à long terme et une coordination plus étroite entre les actifs CT et d'oncologie radiologique, comme le montre l'investissement élargi de Prisma Health en 2025. Subtle Medical représente un autre modèle concurrentiel important car l'amélioration d'image CT par IA neutre vis-à-vis des fournisseurs peut capturer de la valeur à partir des parcs existants sans attendre le remplacement complet des scanners. Cette approche est importante car une grande partie du marché des scanners CT Vibe en oncologie IA fonctionne encore sur du matériel installé conventionnel qui peut accepter des mises à niveau logicielles plus tôt que de nouveaux achats de systèmes.

Les challengers de niveau intermédiaire ajoutent de la pression dans le marché des scanners CT Vibe en oncologie IA, en particulier en Asie-Pacifique et dans d'autres régions sensibles aux coûts. United Imaging Healthcare a rapporté un chiffre d'affaires 2025 de 13,8 milliards RMB, équivalent à 1,9 milliard USD au taux de change cité, et a indiqué que les dépenses de R&D ont atteint 2,6 milliards RMB, soit 364 millions USD. Canon Medical a également signalé son intention en imagerie oncologique interventionnelle lorsqu'il a obtenu la certification FDA 510(k) pour Alphenix 4D CT avec Aquilion ONE/INSIGHT Edition en novembre 2025. Le marché des scanners CT Vibe en oncologie IA est donc suffisamment concurrentiel pour récompenser l'innovation, mais pas suffisamment fragmenté pour diluer l'avantage stratégique des grandes bases installées, de l'expérience réglementaire et de la portée des services.

Leaders du Secteur des Scanners CT Vibe en Oncologie IA

GE HealthCare

Siemens Healthineers

Koninklijke Philips N.V.

Medtronic plc

Hologic, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Subtle Medical a reçu la certification FDA pour SubtleHD(CT), une solution d'amélioration d'image alimentée par IA pour l'imagerie CT, le 11e produit certifié par la FDA de l'entreprise, et la plateforme est déployée sur plus de 1 300 scanners dans le monde

- Avril 2026 : Koninklijke Philips a reçu la certification FDA 510(k) pour Spectral CT Verida, le premier CT spectral basé sur des détecteurs alimenté par IA au monde, qui reconstruit 145 images par seconde et permet jusqu'à 270 examens par jour

- Mars 2026 : United Imaging Intelligence a présenté son agent IA uAI Insight Image-to-Report à l'ECR 2026, avec prise en charge de jusqu'à 73 résultats thoraciques et 47 résultats neurologiques à partir d'un seul scanner CT et des rapports préliminaires structurés automatisés

- Novembre 2025 : GE HealthCare a annoncé l'acquisition d'Intelerad pour 2,3 milliards USD afin d'étendre l'imagerie d'entreprise activée par le cloud et d'aider à tripler les offres de produits activés par le cloud d'ici 2028

Portée du Rapport Mondial sur le Marché des Scanners CT Vibe en Oncologie IA

| Matériel |

| Logiciel |

| Services |

| CT Conventionnel Amélioré par IA |

| CT Spectral |

| CT à Comptage de Photons |

| CT Interventionnel |

| Diagnostic et Stadification en Oncologie |

| Surveillance Tumorale et Réponse au Traitement |

| Soutien à la Planification de la Radiothérapie |

| Recherche et Essais Cliniques |

| Hôpitaux |

| Centres d'Imagerie Diagnostique |

| Centres de Traitement du Cancer |

| Instituts Académiques et de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| États-Unis | |

| Canada | |

| Mexique | |

| Allemagne | |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par Mode de Déploiement | CT Conventionnel Amélioré par IA | |

| CT Spectral | ||

| CT à Comptage de Photons | ||

| CT Interventionnel | ||

| Par Application | Diagnostic et Stadification en Oncologie | |

| Surveillance Tumorale et Réponse au Traitement | ||

| Soutien à la Planification de la Radiothérapie | ||

| Recherche et Essais Cliniques | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres d'Imagerie Diagnostique | ||

| Centres de Traitement du Cancer | ||

| Instituts Académiques et de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| États-Unis | ||

| Canada | ||

| Mexique | ||

| Allemagne | ||

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur en 2026 du marché des applications de diagnostic médical par IA ?

Le marché des applications de diagnostic médical par IA s'élève à 4,5 milliards USD en 2026 et devrait atteindre 10,4 milliards USD d'ici 2031 à un CAGR de 18,3 %.

Quel composant domine les revenus dans les applications de diagnostic médical par IA ?

Le logiciel est en tête avec une part de 65,2 % en 2025 et est également le composant à la croissance la plus rapide avec un CAGR de 18,8 % jusqu'en 2031.

Pourquoi les hôpitaux adoptent-ils plus rapidement les applications de diagnostic médical par IA maintenant ?

Les hôpitaux souhaitent un triage plus rapide, une charge de compte rendu réduite et une automatisation plus fluide des flux de travail, notamment en imagerie et dans les contextes diagnostiques à volume élevé.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le déploiement en nuage est en tête avec une part de 55,2 % en 2025 et affiche également le CAGR le plus rapide à 18,9 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide pour les applications de diagnostic médical par IA ?

L'Asie-Pacifique enregistre le CAGR régional le plus rapide à 19,2 % jusqu'en 2031, soutenu par des actions politiques, des fournisseurs locaux et une demande diagnostique non satisfaite.

Quel est le principal risque ralentissant le déploiement commercial ?

L'explicabilité, la responsabilité, les règles de confidentialité et le coût d'intégration restent les principaux obstacles car ils peuvent retarder les achats et augmenter la complexité de mise en œuvre.

Dernière mise à jour de la page le: