Taille et parts du marché canadien de l'imagerie par résonance magnétique (IRM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

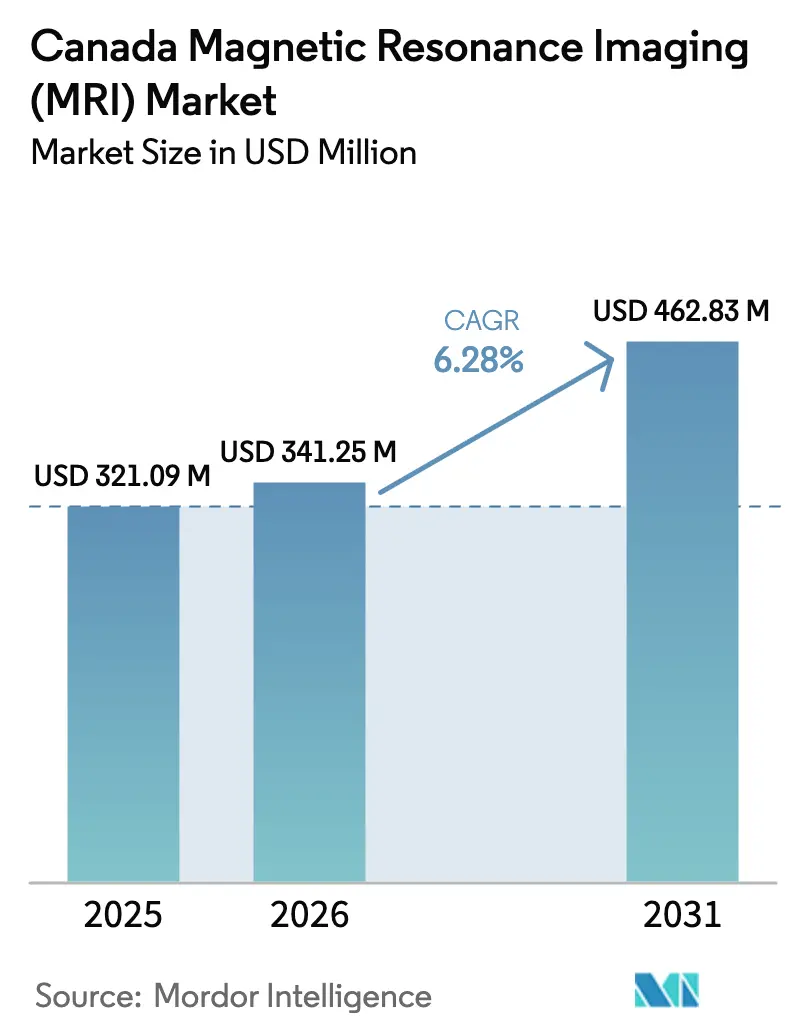

| Taille du marché de l'année de base (2025) | 321.09 Millions de dollars américains |

| Taille du Marché (2026) | 341.25 Millions de dollars américains |

| Taille du Marché (2031) | 462.83 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien de l'imagerie par résonance magnétique (IRM) par Mordor Intelligence

La taille du marché canadien de l'imagerie par résonance magnétique (IRM) en 2026 est estimée à 341,25 millions USD, en progression par rapport à la valeur de 2025 de 321,09 millions USD, avec des projections pour 2031 indiquant 462,83 millions USD, soit une croissance à un TCAC de 6,28 % sur la période 2026-2031. La demande soutenue en scanners à haut champ, les programmes gouvernementaux visant à réduire les délais d'attente en imagerie et les avancées rapides dans les plateformes portables sans hélium orientent les tendances de croissance. Les fournisseurs qui intègrent des détecteurs à amplification quantique et une reconstruction par apprentissage automatique se différencient désormais par la rapidité du diagnostic plutôt que par la seule puissance de l'aimant, tandis que les prestataires ambulatoires utilisent ces capacités pour capter des volumes autrefois concentrés dans les hôpitaux. La réorientation de la base d'approvisionnement vers la fabrication nationale d'aimants et les technologies de refroidissement alternatives réduit davantage le risque d'approvisionnement et élargit la participation géographique. Dans l'ensemble, les investissements dans l'imagerie au chevet du patient, les scanners de recherche à ultra-haut champ et les outils de flux de travail assistés par l'IA renforcent collectivement une trajectoire d'expansion quinquennale saine pour le marché des systèmes IRM.

Points clés du rapport

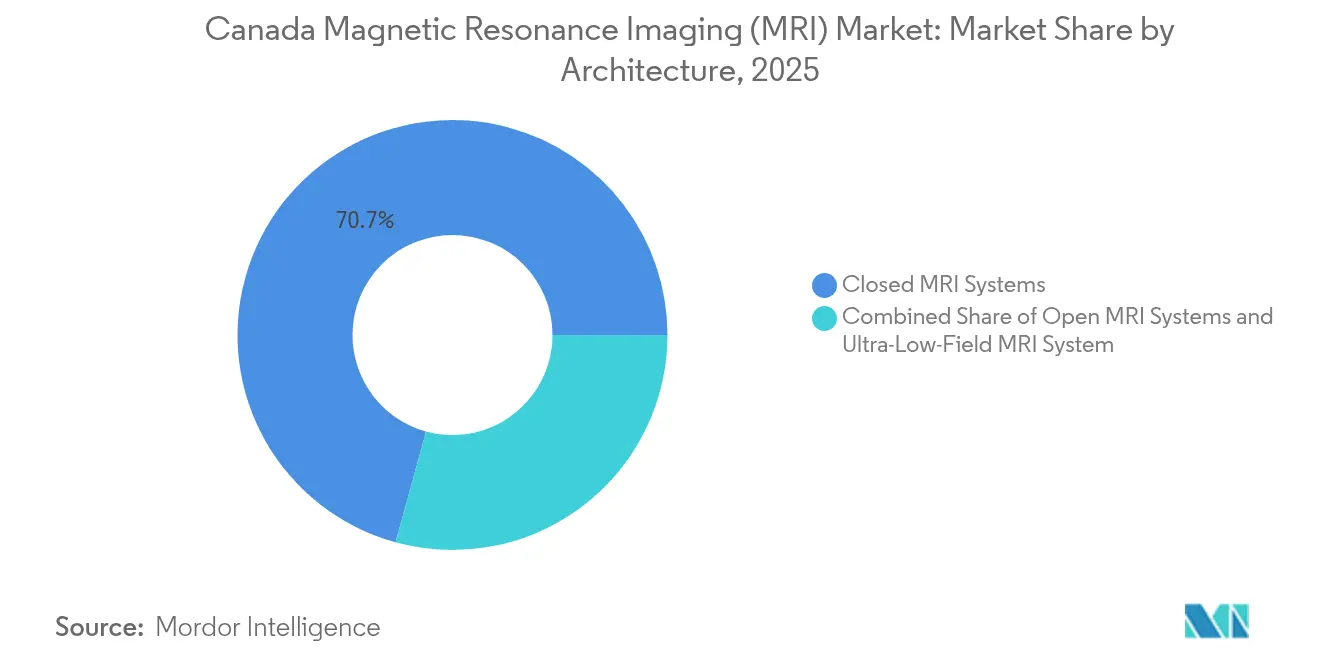

- Par architecture, les scanners fermés détenaient 70,74 % des parts du marché canadien de l'imagerie par résonance magnétique (IRM) en 2025, tandis que les appareils portables et à très bas champ devraient croître à un TCAC de 6,78 % jusqu'en 2031.

- Par intensité de champ, les plateformes à 1,5 T conservaient 44,76 % de la taille du marché canadien de l'imagerie par résonance magnétique (IRM) en 2025, tandis que les systèmes à 7 T enregistrent le TCAC le plus rapide à 7,12 % jusqu'en 2031.

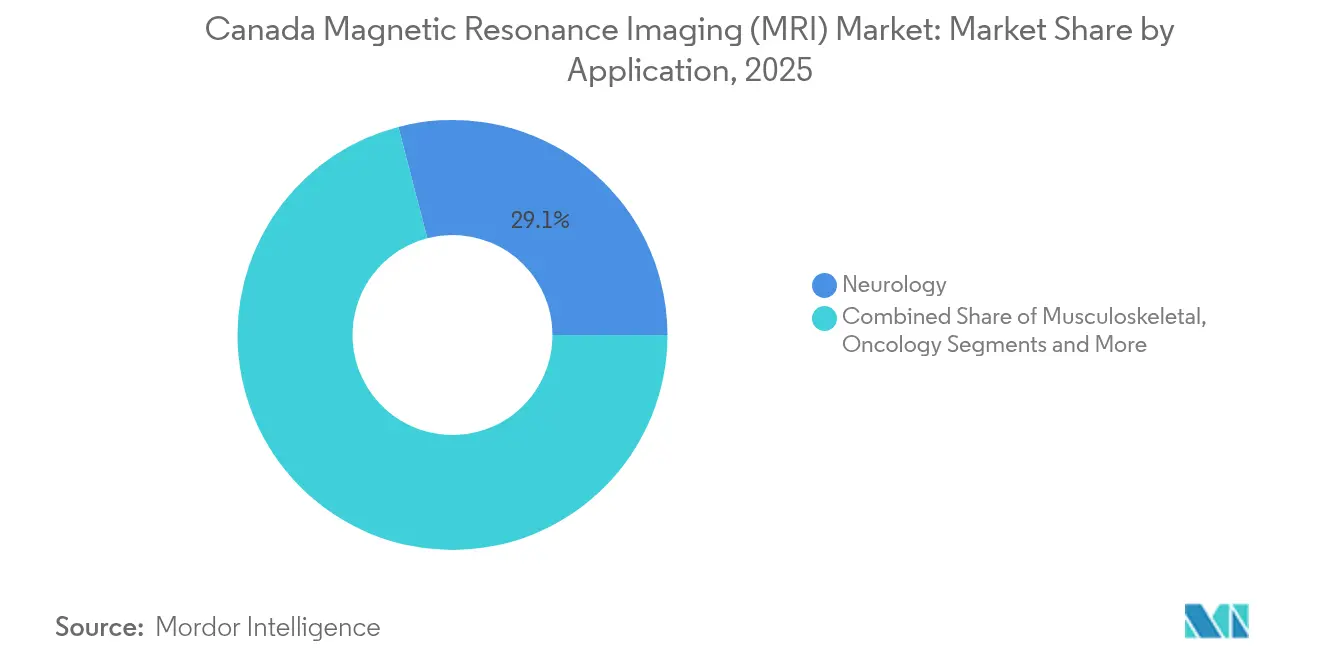

- Par application, la neurologie a contribué à hauteur de 29,05 % des revenus en 2025 ; l'oncologie est positionnée pour un TCAC de 7,68 % sur le même horizon.

- Par utilisateur final, les hôpitaux contrôlaient 61,72 % des parts en 2025, mais les centres d'imagerie diagnostique progressent à un TCAC de 7,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché canadien de l'imagerie par résonance magnétique (IRM)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques | +1.2% | Mondial ; plus marqué en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Vieillissement de la population et augmentation des prescriptions d'imagerie | +0.9% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Financement gouvernemental pour réduire les délais d'attente en IRM | +0.8% | Canada, Royaume-Uni, Australie, pays nordiques | Moyen terme (2–4 ans) |

| Avancées technologiques des systèmes IRM | +1.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2–4 ans) |

| Adoption de l'IRM portable à très bas champ | +0.7% | Mondial ; adoption précoce aux États-Unis et en Europe | Court terme (≤ 2 ans) |

| Expansion des cliniques d'imagerie à financement privé | +0.6% | Amérique du Nord ; émergence en Asie-Pacifique | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques

L'IRM à hyperpolarisation quantique amplifie les signaux métaboliques par un facteur de 100 000, permettant aux cliniciens de cartographier le métabolisme tumoral sans traceurs radioactifs et de détecter des tumeurs malignes que l'imagerie conventionnelle ne détecte pas [1]Université technique de Munich, "La technologie quantique pour l'imagerie du cancer," EurekAlert, eurekalert.org. L'adoption est la plus forte dans les centres d'oncologie traitant les cancers du pancréas et du cerveau, où l'identification précoce améliore les chances de survie et le remboursement est aligné sur l'amélioration des résultats. Les agences réglementaires aux États-Unis et en Europe adaptent leurs voies d'approbation pour intégrer ces séquences à amplification quantique. Les hôpitaux qui adoptent cette technologie signalent une meilleure captation des orientations, renforçant la demande à long terme pour les scanners haut de gamme sur le marché des systèmes IRM.

Vieillissement de la population et augmentation des prescriptions d'imagerie

L'âge médian dans les économies avancées dépasse 40 ans, augmentant l'incidence des accidents vasculaires cérébraux, de l'arthrose et des maladies neurodégénératives. Les systèmes portables homologués pour une utilisation neurologique au chevet du patient réduisent les délais entre l'admission et l'examen, notamment pour le triage des accidents vasculaires cérébraux dans les unités d'urgence. L'imagerie au point de soins soutient également la prise en charge gériatrique dans les établissements de soins de longue durée qui ne disposent pas de l'espace nécessaire pour des salles conventionnelles. Ces gains d'accès se traduisent par des volumes annuels d'examens plus élevés, créant une boucle de demande positive pour le marché des systèmes IRM.

Financement gouvernemental pour réduire les délais d'attente en IRM

L'Ontario a alloué 70 millions USD à des systèmes sans hélium, tandis que la Colombie-Britannique a fixé un objectif de réduction de 50 % des délais d'attente grâce à de nouvelles installations et des contrats de service. Ces programmes favorisent les fournisseurs proposant des aimants nécessitant peu d'entretien et des garanties de disponibilité à long terme. Les appels d'offres cadres couvrant la formation et le service font progresser les carnets de commandes à court terme et créent des revenus prévisibles sur la période de prévision pour le marché des systèmes IRM.

Avancées technologiques des systèmes IRM

Les capteurs quantiques à diamant ont démontré une résolution spatiale descendant jusqu'à dix millionièmes de mètre, ouvrant la voie à l'imagerie au niveau cellulaire pour la recherche pharmaceutique [2]Dominik Bucher, "Un nouveau capteur quantique élève l'imagerie par résonance magnétique au niveau microscopique," Wiley Analytical Science, analyticalscience.wiley.com . Parallèlement, la reconstruction par apprentissage profond réduit la durée des examens de 45 minutes à cinq minutes sans perte de valeur diagnostique. Les fournisseurs intègrent ces algorithmes dans des tableaux de bord de flux de travail qui acheminent automatiquement les images vers des radiologues sous-spécialistes, augmentant le débit et renforçant l'argument économique en faveur des modèles haut de gamme sur le marché des systèmes IRM.

Adoption de l'IRM portable à très bas champ

Les scanners au chevet du patient homologués par la FDA éliminent le blindage magnétique, l'alimentation triphasée et l'hélium, réduisant le coût d'installation de près de 70 % par rapport aux salles fixes. Des études cliniques confirment l'équivalence pour certains examens neurologiques, renforçant la confiance des neurologues spécialisés dans les accidents vasculaires cérébraux et des équipes de soins intensifs. Les premiers adoptants citent un débit plus rapide et de nouvelles sources de revenus issues des programmes de rayonnement en milieu rural, soutenant une pénétration accélérée des appareils portables.

Expansion des cliniques d'imagerie à financement privé

Les chaînes soutenues par des fonds de capital-investissement continuent d'acquérir des centres communautaires et d'y déployer des logiciels de triage par IA qui maximisent l'utilisation des actifs. L'acquisition par RadNet d'iCAD pour 103 millions USD a aligné l'IA en mammographie avec son réseau IRM multi-États, permettant des examens le jour même et des lectures rapides pour les consommateurs en paiement direct. La croissance de ces réseaux ambulatoires augmente la demande globale en systèmes et remodèle les schémas d'orientation au sein du marché des systèmes IRM.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement et d'exploitation élevé des salles IRM | −1.8% | Mondial ; plus aigu dans les économies émergentes | Long terme (≥ 4 ans) |

| Contraintes d'approvisionnement en hélium et volatilité des prix | −1.1% | Mondial ; accès régional variable | Moyen terme (2–4 ans) |

| Pénurie de techniciens IRM et de radiologues | −0.9% | Amérique du Nord, Europe ; se propage en Asie-Pacifique | Long terme (≥ 4 ans) |

| Remboursement public limité pour les séquences avancées | −0.7% | Amérique du Nord, certains marchés européens | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement et d'exploitation élevé des salles IRM

Les installations complètes dépassent 1 million USD et nécessitent un blindage spécialisé, une alimentation sans interruption et du personnel qualifié. La densité de scanners dans les pays à faible revenu est restée inférieure à 2 unités par million d'habitants en 2024, soulignant les écarts d'accessibilité financière. Les modèles de location et de services partagés compensent partiellement ces obstacles, mais les coûts sur le cycle de vie dissuadent encore les petits hôpitaux et freinent l'adoption sur le marché des systèmes IRM.

Contraintes d'approvisionnement en hélium et volatilité des prix

Des pénuries périodiques ont fait augmenter les prix de l'hélium de plus de 50 % entre 2017 et 2025, entraînant des arrêts imprévus dans les établissements ne disposant pas de systèmes de récupération. Les fournisseurs privilégient désormais les aimants à faible consommation de cryogène ou sans hélium ; cependant, les prix catalogue élevés peuvent retarder les achats dans les régions à budget contraint. Tant que l'approvisionnement ne se stabilise pas, l'incertitude freine l'allocation de capital pour les nouveaux scanners et les mises à niveau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture : les systèmes fermés dominent tandis que les portables progressent rapidement

Les plateformes fermées ont généré 70,74 % des revenus en 2025, car les chirurgiens et les oncologues s'appuient sur leurs images à rapport signal/bruit élevé pour les cas complexes. Les établissements apprécient le vaste écosystème de bobines et les réseaux de service matures qui minimisent les temps d'arrêt. Pourtant, la vague des appareils portables est indéniable : les unités à très bas champ affichent un TCAC de 6,78 % à mesure que les services d'urgence, les centres de traumatologie et les hôpitaux ruraux adoptent les examens au chevet du patient, contournant ainsi les délais de transport et de file d'attente. Les fournisseurs conseillent les architectes sur des salles à blindage allégé qui facilitent les mises à niveau, contribuant à maintenir la domination des systèmes fermés sur le marché des systèmes IRM.

Le créneau des appareils portables ouvre des points de soins entièrement nouveaux. La conception sur chariot roulant de Hyperfine s'adapte aux espaces restreints, fonctionne sur alimentation standard et ne libère jamais d'hélium. Des études sur les résultats documentent une prise de décision plus rapide en cas d'accident vasculaire cérébral, ce qui favorise un remboursement favorable et l'obtention de subventions. À mesure que les preuves cliniques s'étendent aux usages musculosquelettiques et pédiatriques, la contribution de ce segment à la taille du marché des systèmes IRM s'accélérera, bien qu'il soit peu probable qu'il dépasse les installations fermées à court terme.

Par intensité de champ : stabilité de la gamme intermédiaire face à l'ambition ultra-haute

Avec 44,76 % de parts, le 1,5 T reste le cheval de bataille car les protocoles, les implants et la formation des radiologues sont centrés sur ce champ. Les systèmes PACS hospitaliers et les produits de contraste sont optimisés pour son profil de signal, préservant une base installée stable dans toutes les régions. Pendant ce temps, le 7 T affiche la croissance la plus élevée avec un TCAC de 7,12 %, car l'homologation de la FDA pour les examens neurologiques cliniques fait passer cet aimant des laboratoires de recherche aux centres tertiaires. Les prix avoisinent 10 millions USD, mais les financements par subventions et les dons philanthropiques aident à absorber la prime.

Les modèles à 3 T répondent aux applications où une résolution plus élevée modifie matériellement les parcours de soins, notamment la planification de la chirurgie de l'épilepsie et la caractérisation des tissus cardiaques. Les fournisseurs qui proposent à la fois des gammes à champ intermédiaire et à ultra-haut champ peuvent réaliser des ventes additionnelles dans le cadre de leurs contrats de service, garantissant des flux de revenus récurrents même si les parts du marché des systèmes IRM restent pondérées en faveur du 1,5 T.

Par application : la neurologie en tête ; l'oncologie progresse rapidement

La part de 29,05 % de la neurologie découle de la capacité inégalée de l'IRM à visualiser l'architecture de la matière grise, les faisceaux de matière blanche et les schémas de perfusion sans rayonnement ionisant. Les séquences fonctionnelles et de diffusion facilitent le diagnostic des accidents vasculaires cérébraux, de la sclérose en plaques et des traumatismes, soutenant une utilisation courante. L'oncologie, cependant, enregistre un TCAC de 7,68 % à mesure que l'imagerie métabolique et quantitative se répand des essais académiques vers la pratique courante. Les agents hyperpolarisés permettent désormais de surveiller la réponse tumorale quelques jours après le début du traitement, permettant des ajustements de protocole plus rapides.

Les examens musculosquelettiques gagnent en importance grâce à la surveillance des blessures sportives, tandis que les examens cardiologiques bénéficient de nouvelles techniques de détection comprimée qui éliminent les apnées. Chaque sous-domaine pousse les fournisseurs à affiner les bobines, les logiciels et l'ergonomie des tables, élargissant la taille collective du marché des systèmes IRM.

Par utilisateur final : les hôpitaux dominent mais les centres ambulatoires accélèrent

Les hôpitaux captent encore 61,72 % des dépenses car ils gèrent les parcours de traumatologie, les soins intensifs et la stadification chirurgicale qui nécessitent une imagerie sur site immédiate. Leurs budgets absorbent également les investissements en capital et les modifications d'installation nécessaires pour les aimants à haut champ. Le marché des systèmes IRM s'oriente néanmoins vers les chaînes ambulatoires, qui affichent un TCAC de 7,02 % en proposant des créneaux le jour même et des tarifs transparents en paiement direct.

Les investisseurs consolident les sites indépendants en marques régionales équipées de scanners standardisés et d'aide à la décision par IA. Des délais de rendu de rapports plus courts et une prise de rendez-vous adaptée aux patients détournent les médecins prescripteurs des hôpitaux engorgés. Les flottes mobiles étendent encore la portée aux campus d'entreprises et aux établissements de soins assistés, élargissant la base d'utilisateurs finaux.

Analyse géographique

Les régimes de santé provinciaux font progresser le marché canadien de l'IRM en liant les nouveaux financements à la réduction des files d'attente des patients. L'Ontario, par exemple, a mis de côté 70 millions USD pour l'ajout de scanners, tandis que la Colombie-Britannique développe ses sites et son personnel dans le but de réduire de moitié les délais d'attente en IRM d'ici 2030. En raison de l'imprévisibilité des approvisionnements en hélium, de nombreux appels d'offres spécifient désormais des aimants « sans hélium », une exigence qui donne un avantage à Siemens Magnetom Flow et GE Freelium dans les soumissions concurrentielles.

Le système à financement public du Canada crée des cycles de remplacement réguliers, mais les budgets serrés obligent les fournisseurs à prouver des coûts sur le cycle de vie plus faibles, et pas seulement un prix d'achat bas. Les besoins régionaux diffèrent également : l'Ontario et le Québec accueillent le plus grand nombre de scanners, tandis que les provinces de l'Ouest s'appuient souvent sur des unités mobiles ou partagées pour servir les patients dispersés sur de vastes zones rurales.

Les règles de Santé Canada en matière de dispositifs médicaux reflètent de nombreuses normes de la FDA, de sorte que les entreprises disposant d'homologations américaines peuvent entrer rapidement sur le marché, bien que les exigences de déclaration post-commercialisation restent spécifiquement canadiennes. Les hôpitaux cherchant à atteindre des objectifs stricts de délais d'attente choisissent des modèles à haut débit dotés d'une IA intégrée qui accélère les examens sans augmenter les effectifs. La Colombie-Britannique, par exemple, installe des scanners là où la demande est la plus forte et prolonge les heures d'exploitation, favorisant les fournisseurs qui proposent des contrats de service solides et une surveillance à distance pour maintenir les appareils en fonctionnement en permanence.

Paysage concurrentiel

Le marché des systèmes IRM regroupe un noyau solide de trois multinationales — GE Healthcare, Siemens Healthineers et Philips — qui supervisent collectivement d'importants moteurs de fabrication, de logiciels et de services. Leurs dépenses combinées en R&D dépassent 3 milliards USD par an, alimentant une itération rapide dans les bobines, les amplificateurs de gradient et l'IA de reconstruction. Chacune a introduit des plateformes à faible consommation d'hélium ou à évaporation nulle pour se prémunir contre les fluctuations des matières premières et s'aligner sur les mandats de durabilité. Les nouveaux entrants sur le marché tels que Canon Medical, United Imaging et Neusoft Medical Systems se différencient par des prix agressifs, des interfaces en langue locale et des financements flexibles.

La coopération stratégique se concentre désormais sur les écosystèmes logiciels. Siemens a versé 150 millions USD pour étendre la production de bobines d'aimants aux États-Unis et s'est engagé à hauteur de 250 millions GBP pour un centre d'IA au Royaume-Uni, garantissant des déploiements rapides de micrologiciels et un soutien régional aux services [3]Service de presse de Siemens Healthineers, "Siemens va agrandir son site d'Oxford," siemens-healthineers.com . GE intègre sa plateforme d'IA Edison dans toutes les modalités, facilitant l'apprentissage croisé entre la tomodensitométrie et l'IRM pour un compte rendu unifié. Le spécialiste des appareils portables Hyperfine exploite une suite d'IA hébergée dans le nuage qui centre automatiquement les examens cérébraux et télécharge les données pour la révision par les neurologues, se positionnant comme un perturbateur au sein du marché des systèmes IRM.

Les fusions et acquisitions restent actives : l'acquisition d'iCAD par RadNet a intégré l'IA en imagerie mammaire dans son réseau national de centres, tandis que Function Health a absorbé Ezra pour associer des abonnements de dépistage préventif à un accès rapide à l'IRM. Les fournisseurs poursuivent également des accords de recherche conjoints ; Philips collabore avec l'Université technique de Munich sur des agents hyperpolarisés, accélérant la translation vers la clinique. Ces manœuvres consolident les capacités et verrouillent les revenus de service, mais il reste de la place pour les innovateurs de niche dans les bobines, la technologie de gradient silencieux et la détection par comptage de photons pour se tailler des segments rentables.

Leaders du secteur canadien de l'imagerie par résonance magnétique (IRM)

GE Healthcare

FUJIFILM Holdings Corporation

Koninklijke Philips N.V.

Canon (Canon Medical Systems)

Siemens Healthineers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : SubtleHD de Subtle Medical a reçu l'autorisation de Santé Canada, permettant des examens IRM jusqu'à 80 % plus rapides grâce à un logiciel d'amélioration d'image.

- Avril 2023 : l'Hôpital général de Kelowna (Canada) a installé un nouveau scanner IRM dans le cadre d'un investissement de 30 millions CAD (22,6 millions USD) pour doubler la capacité annuelle d'examens.

- Février 2023 : l'Hôpital général de Georgian Bay (Canada) a obtenu 800 000 CAD (604 663 USD) en fonds d'exploitation pour lancer des services IRM sur site.

Périmètre du rapport sur le marché canadien de l'imagerie par résonance magnétique (IRM)

Selon le périmètre du rapport, l'imagerie par résonance magnétique est une technique d'imagerie médicale utilisée en radiologie pour produire des images de l'anatomie et des processus physiologiques du corps. Ces images sont ensuite utilisées pour diagnostiquer et détecter la présence d'anomalies dans le corps. Le marché canadien de l'imagerie par résonance magnétique (IRM) est segmenté par architecture (systèmes IRM fermés et systèmes IRM ouverts), intensité de champ (systèmes IRM à bas champ, systèmes IRM à haut champ, systèmes IRM à très haut champ et systèmes IRM à ultra-haut champ), application (oncologie, neurologie, cardiologie, gastroentérologie, musculosquelettique et autres applications). Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Systèmes IRM fermés |

| Systèmes IRM ouverts |

| Systèmes IRM portables / à très bas champ |

| Bas champ (< 0,5 T) |

| Champ intermédiaire (0,5–1,4 T) |

| Haut champ (1,5 T) |

| Très haut champ (3 T) |

| Ultra-haut champ (7 T) |

| Neurologie |

| Oncologie |

| Musculosquelettique |

| Cardiologie |

| Gastroentérologie et hépatobiliaire |

| Autres applications |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Autres |

| Par architecture | Systèmes IRM fermés |

| Systèmes IRM ouverts | |

| Systèmes IRM portables / à très bas champ | |

| Par intensité de champ | Bas champ (< 0,5 T) |

| Champ intermédiaire (0,5–1,4 T) | |

| Haut champ (1,5 T) | |

| Très haut champ (3 T) | |

| Ultra-haut champ (7 T) | |

| Par application | Neurologie |

| Oncologie | |

| Musculosquelettique | |

| Cardiologie | |

| Gastroentérologie et hépatobiliaire | |

| Autres applications | |

| Par utilisateur final | Hôpitaux |

| Centres d'imagerie diagnostique | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché canadien de l'imagerie par résonance magnétique (IRM) ?

Le marché des systèmes IRM est estimé à 341,25 millions USD en 2026 et devrait atteindre 462,83 millions USD en 2031.

Qui sont les acteurs clés du marché canadien de l'imagerie par résonance magnétique (IRM) ?

GE Healthcare, FUJIFILM Holdings Corporation, Koninklijke Philips N.V., Canon (Canon Medical Systems) et Siemens Healthineers sont les principales entreprises opérant sur le marché canadien de l'imagerie par résonance magnétique (IRM).

Quelle architecture IRM connaît la croissance la plus rapide ?

Les appareils portables et à très bas champ devraient croître à un TCAC de 6,78 % jusqu'en 2031.

Pourquoi les scanners à ultra-haut champ de 7 T suscitent-ils un intérêt croissant ?

Les plateformes à 7 T offrent une résolution neurovasculaire supérieure et se déploient des environnements de recherche vers l'usage clinique, entraînant un TCAC de 7,12 %.

Dernière mise à jour de la page le: