Taille et part du marché de la logistique tierce partie (3PL) d'Oman

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

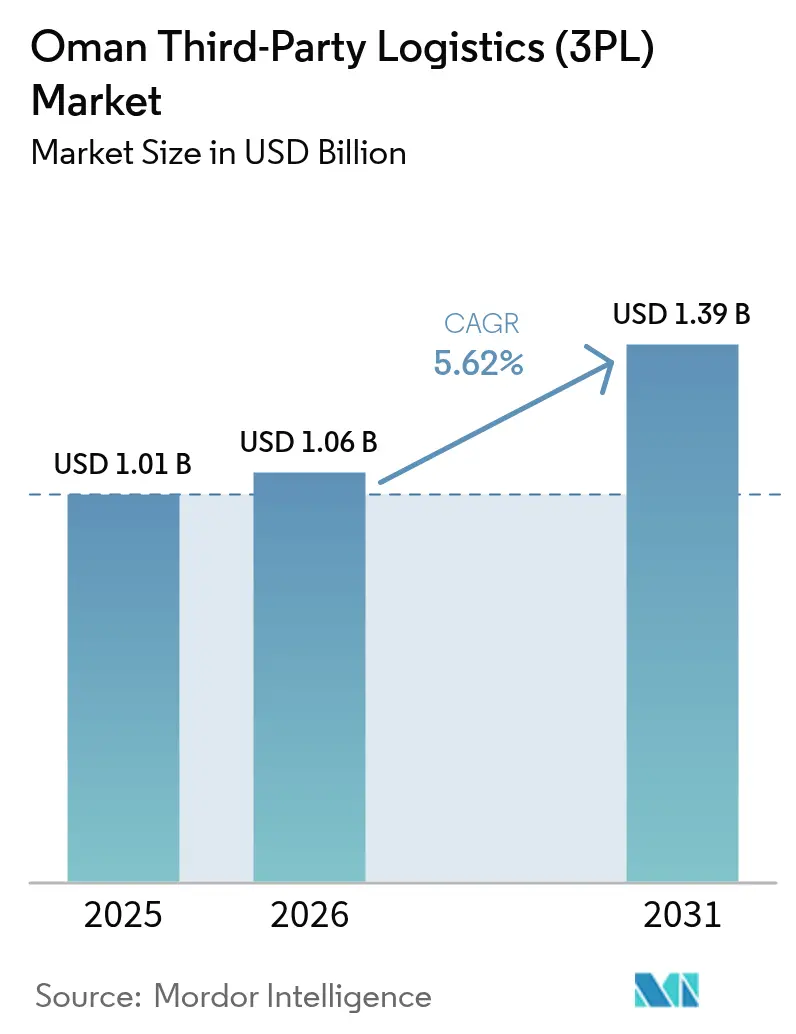

| Taille du marché de l'année de base (2025) | 1.01 Milliards de dollars |

| Taille du Marché (2026) | 1.06 Milliards de dollars |

| Taille du Marché (2031) | 1.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique tierce partie (3PL) d'Oman par Mordor Intelligence

La taille du marché de la logistique tierce partie (3PL) d'Oman devrait passer de 1,01 milliard USD en 2025 à 1,06 milliard USD en 2026 et devrait atteindre 1,39 milliard USD d'ici 2031, à un CAGR de 5,62 % sur la période 2026-2031.

La forte croissance du débit portuaire à Salalah et Sohar, le déploiement de l'automatisation douanière Bayan Next et une liaison ferroviaire de 3 milliards USD reliant le port de Sohar aux Émirats arabes unis reconfigurent les flux de fret et élèvent le niveau de sophistication des services. Les méga-projets pétrochimiques à Sohar et Duqm transforment le Sultanat d'un simple point de transbordement en un nœud origine-destination exigeant le stockage de matières dangereuses, la manutention de cargaisons de projet et des opérations de citernes ISO. La reprise de la croissance de la population expatriée, revenue à 1,78 million de résidents en 2024, renforce les volumes de produits de grande consommation, tandis que les plateformes de traitement des commandes en ligne sous douane à Duqm et Salalah détournent les colis à destination de l'Afrique des circuits traditionnels de transit par Dubaï. L'intensité concurrentielle s'accroît alors que la volatilité des soutes, les primes salariales liées à l'omanisation et la rareté des entrepôts écologiques compriment les marges, contraignant les prestataires à automatiser et à se différencier par des certifications.

Principaux enseignements du rapport

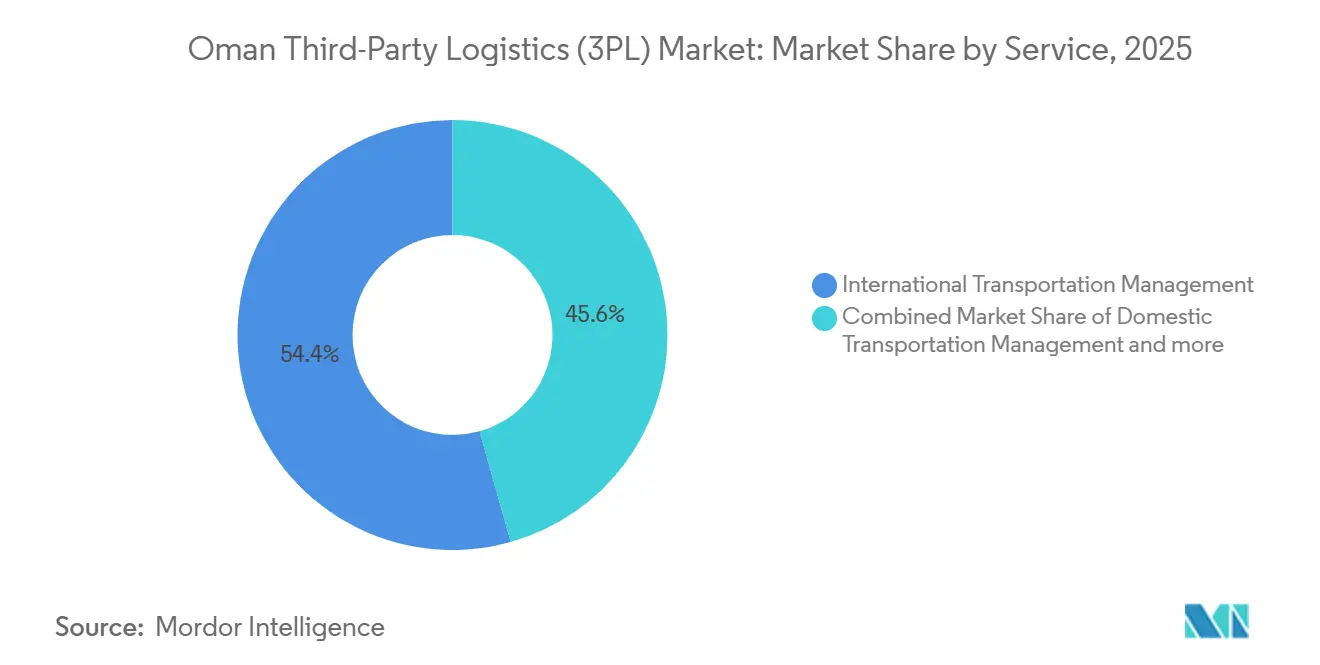

- Par type de service, la gestion du transport international a dominé avec 54,37 % de la part de marché de la logistique tierce partie (3PL) d'Oman en 2025, tandis que l'entreposage et la distribution à valeur ajoutée devraient progresser à un CAGR de 7,61 % jusqu'en 2031.

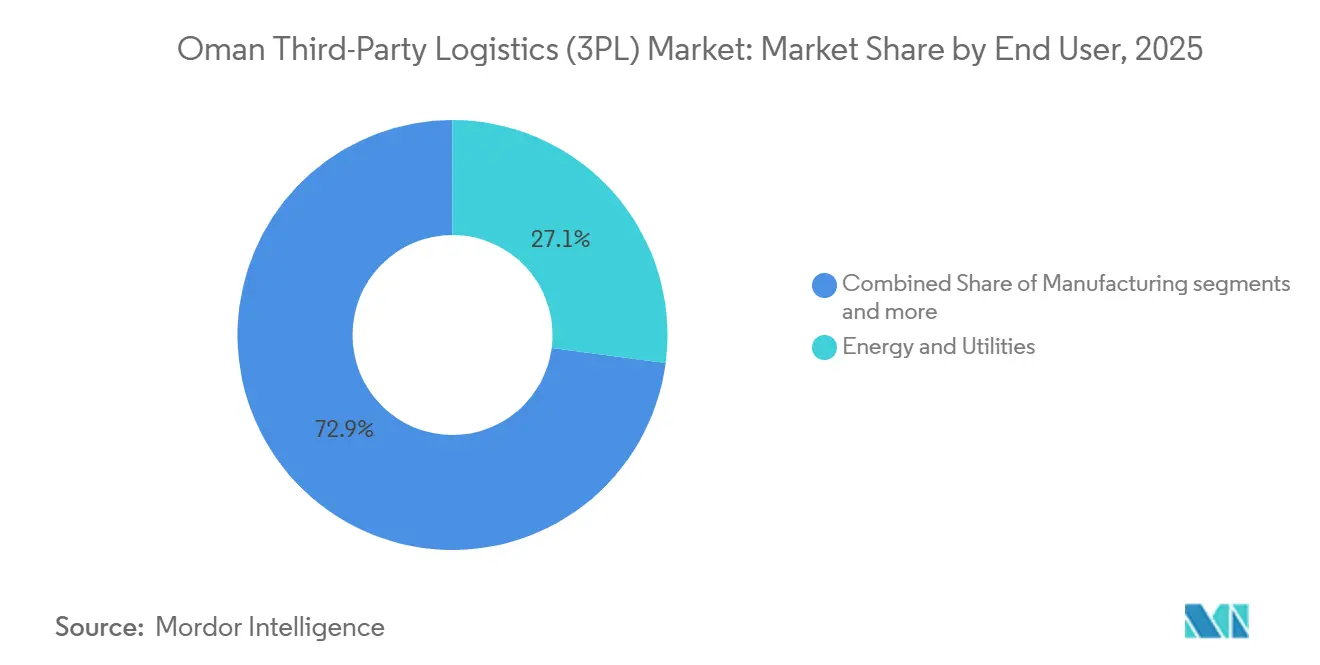

- Par utilisateur final, l'énergie et les services publics ont représenté 27,08 % de la taille du marché de la logistique tierce partie (3PL) d'Oman en 2025 ; le commerce électronique enregistre la trajectoire la plus rapide avec un CAGR de 7,95 % jusqu'en 2031.

- Par modèle logistique, les prestataires à actifs légers ont représenté 51,33 % de la part de marché de la logistique tierce partie (3PL) d'Oman en 2025, tandis que les modèles hybrides devraient connaître la croissance la plus rapide avec un CAGR de 6,48 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique tierce partie (3PL) d'Oman

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Croissance du transbordement dans les ports en eaux profondes (Sohar, Duqm, Salalah) | +1.3% | Ports nationaux avec concentration à Salalah et Duqm | Moyen terme (2-4 ans) |

| Reprise de la demande de produits de grande consommation liée à l'expansion de la population expatriée | +0.8% | National, concentré dans les agglomérations urbaines de Mascate, Sohar et Salalah | Court terme (≤ 2 ans) |

| Corridor ferroviaire Oman Rail–Etihad Rail permettant des flux intermodaux route-rail | +1.1% | Corridor Sohar-Buraimi avec extension vers Duqm d'ici 2032 | Long terme (≥ 4 ans) |

| Les méga-projets pétrochimiques en aval stimulent la logistique de projet | +0.9% | Port et zone franche de Sohar, complexe de la raffinerie de Duqm | Moyen terme (2-4 ans) |

| Déploiement national du système électronique de communauté de fret Bayan Next | +0.6% | National, tous les points d'entrée douaniers et ports | Court terme (≤ 2 ans) |

| Plateformes de traitement des commandes en ligne sous douane ciblant le commerce de transbordement à destination de l'Afrique | +0.7% | Zones franches de Duqm et Salalah avec connectivité maritime vers l'Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La croissance du transbordement dans les ports en eaux profondes ancre la connectivité régionale

Salalah, Sohar et Duqm ont traité un total combiné de 8,2 millions d'EVP en 2024, positionnant Oman comme la troisième plus grande porte d'entrée de conteneurs du CCG. Salalah seule a traité 3,96 millions d'EVP, en hausse de 22 % d'une année sur l'autre, grâce à des services contournant le détroit d'Ormuz. Le quai de 2 200 mètres de Duqm accueille désormais six ULCC simultanément, tandis que Sohar a enregistré une croissance de 77 % du fret général sur la base de la demande de marchandises diverses. Les volumes de transbordement se traduisent par 180 à 220 USD par EVP en revenus terrestres auxiliaires pour les prestataires 3PL. À mesure que les alliances de transporteurs rationalisent leurs itinéraires, le marché de la logistique tierce partie d'Oman bénéficie d'escales régulières de navires feeders et d'une demande accrue pour le courtage en douane, l'entreposage temporaire et les opérations de repositionnement[1].Centre national des statistiques et de l'information, "Statistiques démographiques," data.gov.om

La reprise de la population expatriée revitalise les réseaux de produits de grande consommation

Les expatriés sont remontés à 1,78 million en 2024 après les contractions liées à la pandémie, avec 42 % concentrés à Mascate. Ces résidents dépensent 35 à 40 % de plus par habitant en produits emballés que les nationaux, poussant les chaînes de distribution organisées telles que Lulu et Carrefour à ouvrir 20 nouveaux points de vente en 2024-2025. L'expansion de la distribution au détail stimule le réapprovisionnement quotidien en chaîne du froid et élève la complexité des références. La fenêtre de dédouanement de six heures de Bayan Next permet aux prestataires 3PL spécialisés dans les produits de grande consommation de pré-positionner les importations, réduisant ainsi les jours de stock. En conséquence, le marché de la logistique tierce partie d'Oman absorbe de nouvelles plateformes de transbordement multi-températures et des lignes de conditionnement à façon qui améliorent les marges de service.

Le corridor ferroviaire Oman Rail-Etihad Rail libère des efficiences multimodales

L'épine dorsale ferroviaire Sohar-Buraimi de 303 km, opérationnelle d'ici 2030, permet des trains de conteneurs à double empilage à 120 km/h qui réduisent les temps de transit vers les plateformes des Émirats arabes unis de 40 % et diminuent les coûts par tonne-kilomètre jusqu'à 32 %. La phase 2 s'étendra jusqu'à Duqm d'ici 2032, canalisant les exportations minérales et les cargaisons de projet. Les prestataires 3PL bénéficient d'offres de services rail-route qui atténuent les chocs sur les prix du carburant et réduisent les émissions de CO₂ de 65 % par rapport au transport routier diesel. Les nouvelles plateformes intermodales à Sohar, Ibri et Duqm génèrent des opportunités à valeur ajoutée telles que le remplissage de conteneurs, le transbordement et le stockage sous douane, élargissant le marché de la logistique tierce partie (3PL) d'Oman au-delà des corridors côtiers.

Les méga-projets pétrochimiques génèrent une demande spécialisée

6,8 milliards USD de complexes pétrochimiques approuvés en 2024 ajoutent une capacité de 4,2 millions de tonnes par an à Sohar, incluant des unités de méthanol en oléfines et d'aromatiques. La construction mobilise 180 à 220 mouvements quotidiens de levage lourd nécessitant des grues de 800 tonnes et des études d'itinéraires. En phase d'exploitation, les rotations de citernes ISO, l'entreposage de matières dangereuses et les terminaux de liquides en vrac génèrent des dépenses logistiques récurrentes de 45 à 55 USD par tonne, soit le triple de l'intensité du pétrole brut. À mesure que les projets montent en puissance, le marché de la logistique tierce partie (3PL) d'Oman attire des opérateurs certifiés pour les marchandises dangereuses et l'ingénierie des cargaisons de projet.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La volatilité des surcharges de soutes comprime les marges des prestataires 3PL | -0.9% | National, affectant le fret maritime et les opérations de cabotage | Court terme (≤ 2 ans) |

| Les quotas obligatoires de localisation élèvent la base des coûts de main-d'œuvre | -0.7% | National, concentré dans les plateformes logistiques urbaines | Moyen terme (2-4 ans) |

| Rareté des entrepôts de catégorie A prêts pour l'énergie solaire pour les clients axés sur les critères ESG | -0.5% | Zones industrielles de Mascate, Sohar et Salalah | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance cyber-risque après les événements de rançongiciel dans les ports du CCG | -0.3% | National, affectant les opérations logistiques intégrées numériquement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité des surcharges de soutes érode les marges du fret maritime

Les surcharges de soutes au comptant ont oscillé entre 150 et 280 USD par EVP en 2024-2025, réduisant la rentabilité des intégrateurs de 120 à 180 points de base. Les petits transporteurs régionaux manquent d'outils de couverture, tandis que la répercussion des surcharges accuse un retard de 30 à 45 jours, exposant les prestataires 3PL sur des contrats à prix fixe. Les règles de l'OMI 2020 ont ajouté 180 à 220 USD par tonne pour le LSMGO, et les options limitées de soutage à l'intérieur d'Oman imposent des déviations vers Fujairah. Avec l'introduction par Maersk de surcharges pour navires verts de 50 à 75 USD à partir de 2026, la volatilité des marges du marché de la logistique tierce partie (3PL) d'Oman s'intensifie jusqu'à ce que les transporteurs sécurisent des carburants alternatifs.

Les mandats d'omanisation élèvent les structures de coûts de main-d'œuvre

Les entreprises logistiques doivent porter l'emploi national à 30 % d'ici 2026 sous peine de restrictions de permis. Les salaires omanais sont supérieurs de 35 à 45 % aux équivalents expatriés et augmentent la masse salariale du secteur de 18 à 22 %. Les prestataires investissent dans des académies de formation. Le programme de 18 mois de GAC a diplômé 47 nationaux en 2024, mais les nouvelles recrues ont besoin de jusqu'à neuf mois pour atteindre les niveaux de productivité de référence. La hausse des coûts de paie et d'intégration dilue les flux de trésorerie, poussant le marché de la logistique tierce partie d'Oman vers l'automatisation et les centres de services partagés pour protéger les marges opérationnelles.[2]Ministère du Travail, Oman, "Exigences d'omanisation," mol.gov.om

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : Les routes internationales soutiennent la solidité actuelle des revenus

La taille du marché de la logistique tierce partie (3PL) d'Oman en 2025 montre que la gestion du transport international détient 54,37 % de part de marché, tandis que l'entreposage et la distribution à valeur ajoutée devraient croître à un CAGR de 7,61 % jusqu'en 2031. Les systèmes automatisés dans des installations telles que le site de Sohar d'Asyad multiplient par quatre les prélèvements par heure, attirant des comptes de produits de grande consommation et de commerce électronique. La gestion du transport international reste un segment dominant, bien que sa croissance se modère à mesure que les transporteurs consolident leurs rotations. Le marché valorise désormais le stockage multi-températures, le kitting et les services de différenciation retardée, reflétant un glissement vers des offres à valeur ajoutée.

La gestion du transport intérieur reste contrainte par des centres de demande dispersés et des retours à vide. La mise en service du rail après 2030 devrait réduire les prix du transport de longue distance et améliorer la fiabilité des créneaux, soutenant les flux de denrées alimentaires palettisées et de matériaux de construction. Le fret aérien reste une option de niche, offrant une solution express viable pour les expéditeurs du secteur des sciences de la vie et de l'électronique. À mesure que les services à valeur ajoutée s'approfondissent, les prestataires de services voient leurs marges d'EBITDA s'élargir au-dessus des moyennes du transport routier pur, renforçant le pivot structurel au sein du marché de la logistique tierce partie (3PL) d'Oman.

Par secteur d'utilisateur final : Le commerce électronique bouleverse les hiérarchies traditionnelles

L'énergie et les services publics ont contrôlé 27,08 % de la taille du marché de la logistique tierce partie d'Oman en 2025 grâce aux flux de pétrole brut, de GNL et de pièces de rechange pour pipelines. En revanche, les revenus du commerce électronique progressent à un CAGR de 7,95 % sur la base d'un taux de pénétration d'internet de 95 % et de mandats de paiement numérique qui réduisent le paiement à la livraison à 34 %. Noon et Asyad Express gèrent 15 000 commandes quotidiennes à Mascate, illustrant les attentes de livraison en deux jours.

La logistique de la distribution au détail et des produits de grande consommation s'élargit grâce à la croissance du commerce moderne, qui représente 58 % des ventes de produits de grande consommation d'ici 2026. Les objectifs d'autosuffisance agricole ajoutent des trajets en chaîne du froid depuis les exploitations d'Al Batinah vers les épiceries urbaines. Collectivement, ces évolutions intensifient la vélocité des références et renforcent les exigences omnicanales sur l'ensemble du marché de la logistique tierce partie (3PL) d'Oman[3].Administration du commerce international, "Oman – Commerce électronique," trade.gov

Par modèle logistique : Les stratégies hybrides gagnent en dynamisme

Les opérateurs à actifs légers détenaient 51,33 % de la part de marché de la logistique tierce partie (3PL) d'Oman en 2025, grâce à l'accès à des flottes sous-traitées et à des structures de coûts variables. Pourtant, les modèles hybrides combinant des équipements frigorifiques en propre avec du fret général externalisé progressent à un CAGR de 6,48 %. La plateforme pharmaceutique de Kuehne+Nagel à Mascate illustre pourquoi : les espaces à température validée nécessitent une propriété, mais les envois non critiques sont acheminés par des camions sous-traités. Les prestataires à actifs lourds peinent face à des écarts de saisonnalité de 35 à 45 % qui immobilisent grues et réfrigérateurs de juin à août.

Les entrepôts prêts pour l'énergie solaire mettent en évidence les avantages de la propriété. Le réseau de toiture de 2,1 MW d'Al Madina récupère son coût en 3,2 ans et obtient des primes de prix de 8 à 12 % de la part des expéditeurs soucieux des critères ESG. Pourtant, la plupart des acteurs équilibrent 25 à 35 % d'actifs en propre avec 65 à 75 % de capacité sous-traitée pour couvrir les variations d'utilisation, un schéma qui définit désormais la compétitivité au sein du marché de la logistique tierce partie (3PL) d'Oman.

Analyse géographique

Le corridor de la capitale Mascate concentre 38 % de la demande nationale d'entreposage et 45 % des volumes de livraison du dernier kilomètre, ancré par 1,6 million de résidents et la moitié des dépenses de détail. Néanmoins, la zone franche adjacente au port de Sohar la dépasse avec une croissance du fret de 77 % en 2024, alimentée par des entrées pétrochimiques de 6,8 milliards USD. La politique économique d'Al Batinah Nord accélère les baux fonciers et les services publics, attirant les prestataires 3PL vers des parcs dédiés.

La zone économique spéciale de Duqm représente le cluster en expansion la plus rapide, offrant un stockage sous douane illimité et des privilèges de transbordement axés sur l'Afrique. Aramex traite 120 000 colis quotidiens via sa plateforme de 45 000 m² dans la zone franche de Salalah, réduisant de trois jours les délais de livraison vers Nairobi. L'isolement de Salalah, à 1 000 km au sud de Mascate, lui assure néanmoins 3,96 millions d'EVP et 14 lignes directes de feeders vers l'Afrique, une pierre angulaire des revenus liés au transbordement au sein du marché de la logistique tierce partie (3PL) d'Oman[4] Port de Duqm, "Présentation du port," portduqm. om.

La voie ferrée de 303 km reconfigurera les flux intérieurs, avec des dépôts intermodaux à Ibri et Adam créant de nouveaux nœuds de demande dans Al Dhahirah et Al Dakhliyah. Ces gouvernorats intérieurs manquent actuellement d'infrastructures frigorifiques de catégorie A, dépendant de petits distributeurs. Les améliorations routières et le prolongement ferroviaire de la phase 2 vers Duqm d'ici 2032 intégreront les productions agricoles de l'arrière-pays dans les corridors d'exportation, élargissant les tronçons intérieurs au sein du marché de la logistique tierce partie d'Oman.

Paysage concurrentiel

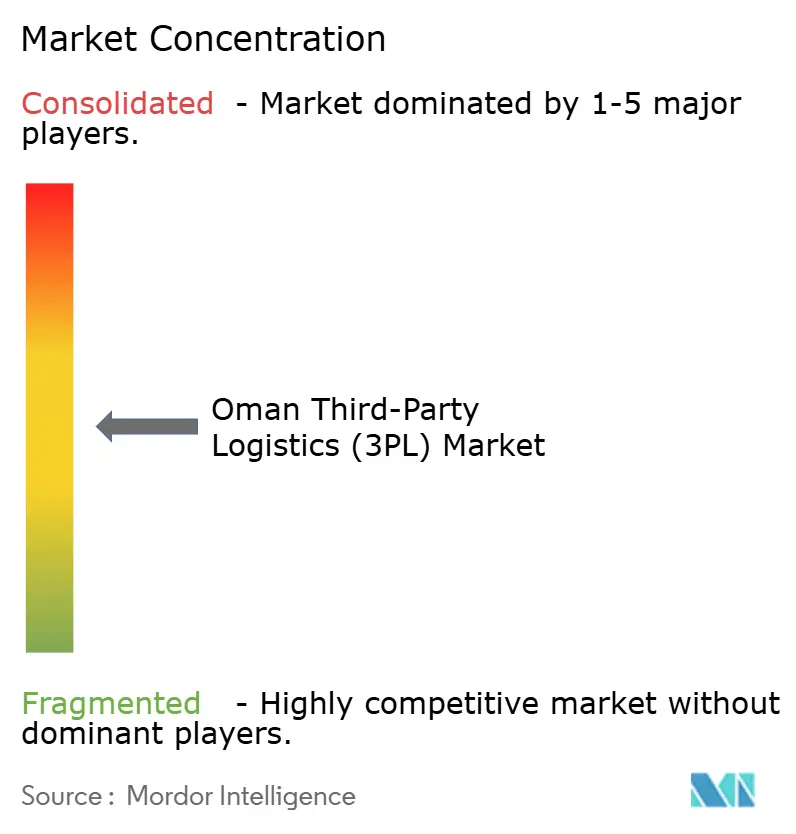

Les principaux acteurs CEVA Logistics, DHL Supply Chain, Aramex, Kuehne+Nagel et Asyad Express contrôlent environ 38 % des revenus, signalant une concentration modérée. Les actifs portuaires, ferroviaires et de flotte d'Asyad soutiennent les contrats du secteur public, tandis que le plan 2025 de mise en bourse de 20 % d'Asyad Shipping introduit une discipline de marché.

DHL s'engage à hauteur de 570 millions USD à l'échelle du Golfe pour la robotique et les plateformes sous douane, allouant 85 millions USD à un centre pharmaceutique et électronique à Duqm. La différenciation repose sur les certifications. Les prestataires disposant de sites certifiés BPD, matières dangereuses OMI ou LEED Or sécurisent des secteurs verticaux fidèles et des primes de prix de huit points. L'entrepôt alimenté à l'énergie solaire d'Al Madina illustre l'attrait des critères ESG.

Le traitement des commandes en ligne sous douane à destination de l'Afrique, la logistique de projet pour les usines d'hydrogène vert et les réseaux de santé à température contrôlée restent des espaces inexploités. L'adoption technologique est inégale ; les leaders déploient des systèmes de gestion d'entrepôt, des systèmes de gestion du transport et des flottes IoT, mais de nombreuses PME planifient encore via des tableurs, créant des écarts de productivité de 40 à 55 % et élargissant les fossés de compétences au sein du marché de la logistique tierce partie d'Oman.

Leaders du secteur de la logistique tierce partie (3PL) d'Oman

DHL Supply Chain

Asyad Express

Al Madina Logistics

Aramex

CEVA Logistics (CMA CGM Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : DHL a élargi sa capacité logistique côté piste à Oman en investissant environ 30 millions EUR (34,67 millions USD) dans de nouvelles installations et en augmentant la connectivité des vols (notamment des vols quasi-quotidiens vers Bahreïn) pour renforcer la capacité d'exportation et la connectivité de la chaîne d'approvisionnement.

- Décembre 2025 : Asyad Express s'est associé à des marques mondiales dont Amazon, ASOS et Landmark Group pour améliorer la logistique du commerce électronique transfrontalier et la livraison du dernier kilomètre à travers Oman, le CCG et les marchés MENA.

- Septembre 2025 : Aramex s'est associé à Bank Muscat et Asyad Group pour fournir des services sécurisés de logistique et de livraison de courrier pour les cartes bancaires à travers Oman, améliorant la livraison du dernier kilomètre et l'efficacité du service client.

- Mai 2025 : Al Madina Logistics a signé un accord avec Global Laboratories and Testing LLC pour établir une installation avancée de tests à l'import-export au port et à la zone franche de Sohar, améliorant la conformité logistique et la facilitation des échanges.

Périmètre du rapport sur le marché de la logistique tierce partie (3PL) d'Oman

| Gestion du transport intérieur (GTI) | Routes |

| Voies ferrées | |

| Voies aériennes | |

| Voies navigables | |

| Gestion du transport international (GTInt) | Routes |

| Voies ferrées | |

| Voies aériennes | |

| Voies navigables | |

| Entreposage et distribution à valeur ajoutée (EDVA) |

| Automobile |

| Énergie et services publics |

| Fabrication |

| Sciences de la vie et santé |

| Technologie et électronique |

| Commerce électronique |

| Biens de consommation et produits de grande consommation |

| Alimentation et boissons |

| Autres |

| Actifs légers (basé sur la gestion) |

| Actifs lourds (flotte et entrepôts en propre) |

| Hybride |

| Par service | Gestion du transport intérieur (GTI) | Routes |

| Voies ferrées | ||

| Voies aériennes | ||

| Voies navigables | ||

| Gestion du transport international (GTInt) | Routes | |

| Voies ferrées | ||

| Voies aériennes | ||

| Voies navigables | ||

| Entreposage et distribution à valeur ajoutée (EDVA) | ||

| Par utilisateur final | Automobile | |

| Énergie et services publics | ||

| Fabrication | ||

| Sciences de la vie et santé | ||

| Technologie et électronique | ||

| Commerce électronique | ||

| Biens de consommation et produits de grande consommation | ||

| Alimentation et boissons | ||

| Autres | ||

| Par modèle logistique | Actifs légers (basé sur la gestion) | |

| Actifs lourds (flotte et entrepôts en propre) | ||

| Hybride | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la logistique tierce partie d'Oman ?

La taille du marché de la logistique tierce partie d'Oman s'établit à 1,01 milliard USD en 2025 et devrait atteindre 1,39 milliard USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein des services 3PL omanais ?

L'entreposage et la distribution à valeur ajoutée mènent la croissance avec un CAGR de 7,61 % alors que les expéditeurs recherchent des services de kitting, d'étiquetage et de stockage sous douane.

Comment la liaison ferroviaire Oman–Émirats arabes unis affectera-t-elle les coûts logistiques ?

Le corridor de 303 km devrait réduire les coûts par tonne-kilomètre jusqu'à 32 % et raccourcir les temps de transit de 40 %.

Pourquoi les modèles logistiques hybrides gagnent-ils du terrain à Oman ?

Les expéditeurs ont besoin d'actifs dédiés pour la chaîne du froid et les matières dangereuses tout en exigeant une flexibilité des coûts, faisant des modèles hybrides l'équilibre optimal.

Quels défis limitent les marges bénéficiaires des prestataires 3PL à Oman ?

La volatilité des surcharges de carburant et la hausse de la masse salariale liée aux mandats d'omanisation réduisent ensemble les marges jusqu'à 180 points de base.

Quels ports ancrent la stratégie de transbordement d'Oman ?

Salalah, Sohar et Duqm traitent ensemble plus de 8 millions d'EVP, desservant les routes commerciales Asie–Europe–Afrique.

Dernière mise à jour de la page le: