Taille et part du marché du carton d'emballage en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

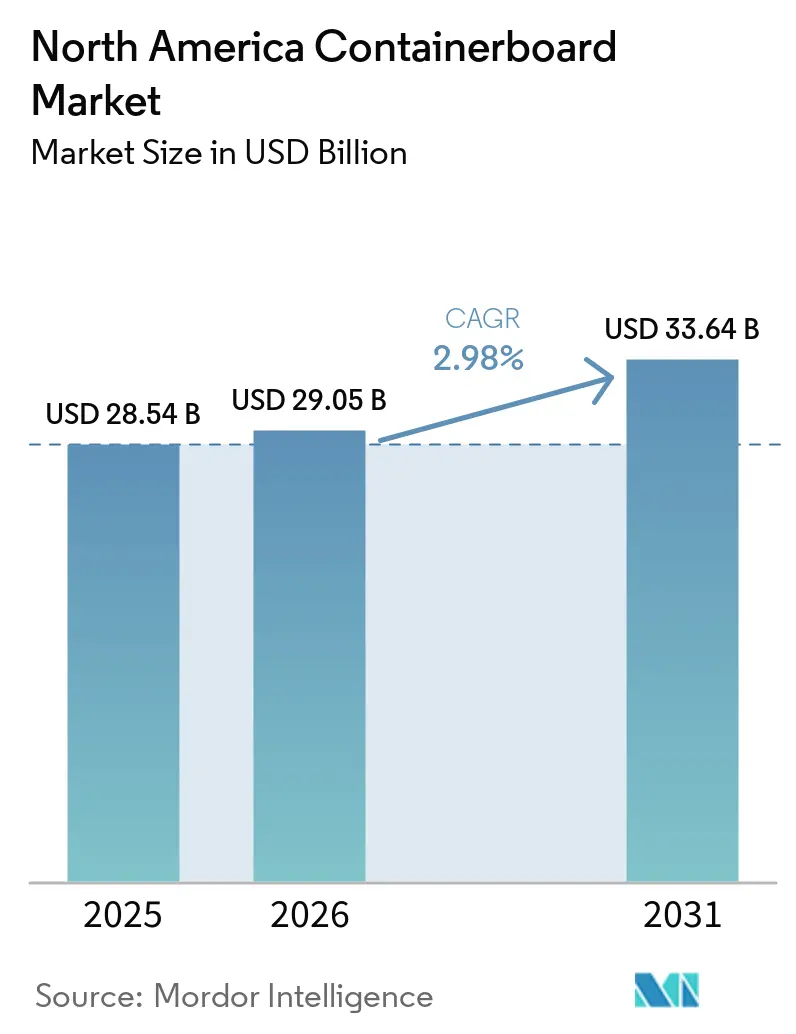

| Taille du marché de l'année de base (2025) | 28.54 Milliards de dollars |

| Taille du Marché (2026) | 29.05 Milliards de dollars |

| Taille du Marché (2031) | 33.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du carton d'emballage en Amérique du Nord par Mordor Intelligence

La taille du marché du carton d'emballage en Amérique du Nord devrait s'étendre de 28,54 milliards USD en 2025 et 29,05 milliards USD en 2026 à 33,64 milliards USD d'ici 2031, enregistrant un CAGR de 2,98 % entre 2026 et 2031. Le marché du carton d'emballage en Amérique du Nord a entamé cette période de prévision après une réinitialisation claire de l'offre, la production de carton d'emballage ayant chuté de 8 % d'une année sur l'autre au premier trimestre 2026 et plusieurs grands producteurs ayant déjà supprimé des capacités à coût élevé au cours de 2025. La demande sur le marché du carton d'emballage en Amérique du Nord continue d'être soutenue par les volumes d'expédition du commerce électronique, l'élargissement de la clientèle dans le secteur de l'ondulé et une activité soutenue à travers les réseaux de distribution, même si les dépenses des consommateurs restent sélectives. Les normes de durabilité renforcent également le marché du carton d'emballage en Amérique du Nord, car la teneur en fibres recyclées est désormais plus intégrée dans les spécifications courantes et les réglementations sur la réduction des plastiques poussent davantage d'emballages secondaires vers des formats à base de fibres. La concurrence sur le marché du carton d'emballage en Amérique du Nord est façonnée par de grands producteurs intégrés qui combinent la rationalisation de leur portefeuille avec des modernisations ciblées d'usines, l'expansion des grades recyclés et des investissements dans le service client pour protéger les marges et capter une demande à plus haute valeur ajoutée. La croissance à court terme reste mesurée car les économies d'exploitation subissent encore des pressions dues aux fluctuations du papier récupéré, à des coûts énergétiques inégaux et à une demande en amélioration mais pas encore généralisée à tous les marchés finaux.

Principaux enseignements du rapport

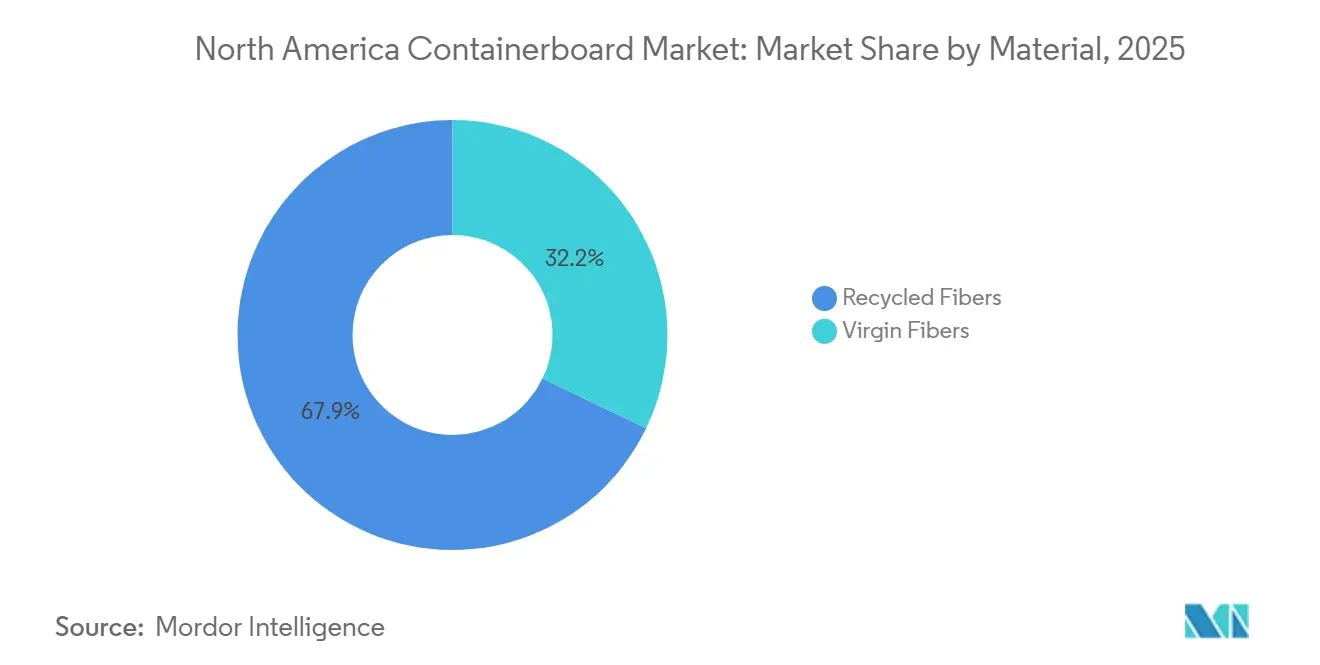

- Par matériau, les fibres vierges ont capturé 32,15 % de la part du marché du carton d'emballage en Amérique du Nord en 2025.

- Par type de produit, la taille du marché du carton d'emballage en Amérique du Nord pour les cannelures devrait croître à un CAGR de 4,17 % jusqu'en 2031.

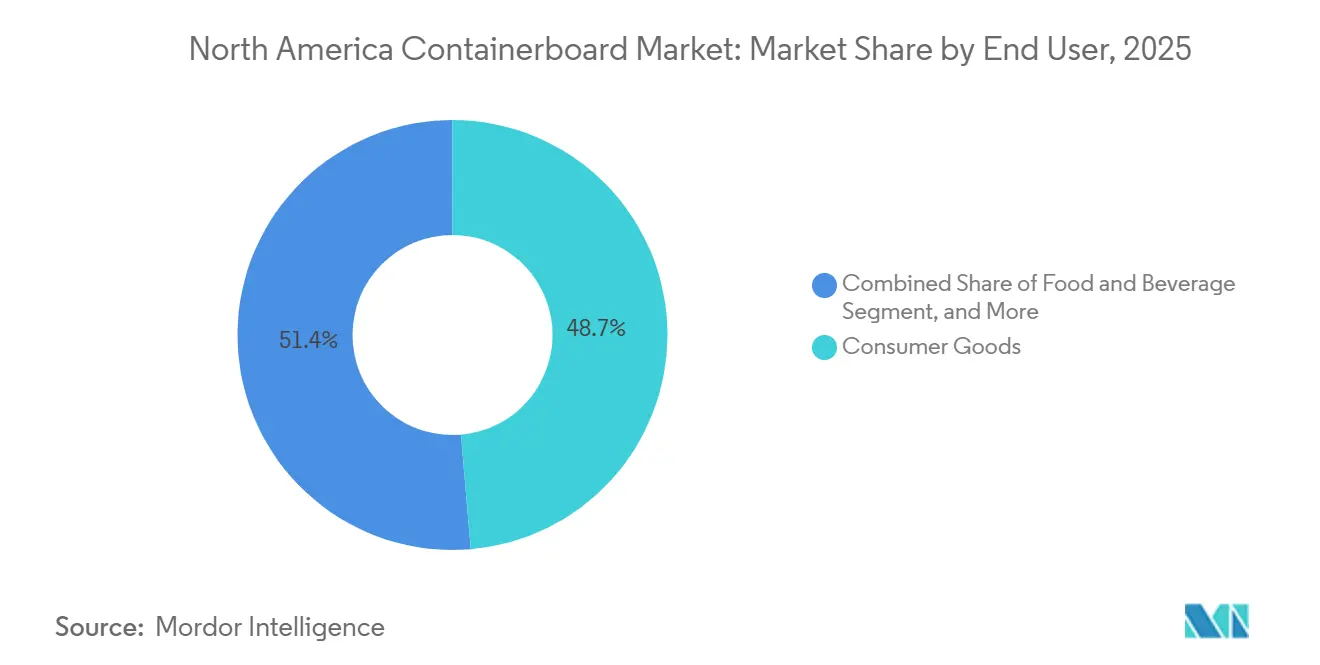

- Par utilisateur final, les biens de consommation ont capturé 48,65 % de la part du marché du carton d'emballage en Amérique du Nord en 2025.

- Par géographie, la taille du marché du carton d'emballage en Amérique du Nord pour le Mexique devrait croître à un CAGR de 4,96 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du carton d'emballage en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la demande en emballages pour le commerce électronique | +0.8% | Mondial, concentré dans les corridors de distribution du commerce électronique aux États-Unis et au Mexique | Court terme (≤ 2 ans) |

| Demande croissante de solutions d'emballage durables | +0.6% | Mondial, pression réglementaire la plus forte dans l'ouest des États-Unis, au Canada et dans les chaînes d'approvisionnement influencées par l'UE | Moyen terme (2-4 ans) |

| Essor des services de livraison et de vente à emporter dans le secteur de l'alimentation et des boissons | +0.5% | Centres urbains des États-Unis et du Canada, en croissance dans les villes de premier rang au Mexique | Court terme (≤ 2 ans) |

| Remplacement des emballages plastiques en raison des interdictions réglementaires | +0.4% | National, premiers gains concentrés en Californie, en Oregon, à Washington et au Québec | Moyen terme (2-4 ans) |

| Avancées dans les grades de carton d'emballage léger haute performance | +0.3% | Mondial, principal avantage de fabrication dans les usines intégrées américaines | Long terme (≥ 4 ans) |

| Expansions stratégiques de capacité à proximité des plateformes de distribution régionales | +0.2% | Sud et Sud-Est des États-Unis, clusters de délocalisation de proximité au Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la demande en emballages pour le commerce électronique

Le commerce électronique reste le moteur de volume le plus durable pour le marché du carton d'emballage en Amérique du Nord, car les modèles d'expédition directe nécessitent une protection en ondulé tout au long de la préparation des commandes, du tri et de la livraison du dernier kilomètre. Packaging Corporation of America a indiqué que les expéditions d'ondulé par jour ouvrable avaient augmenté de 4,5 % d'une année sur l'autre en janvier 2026 et de 3 % jusqu'à mi-février, ce qui indique que la demande de boîtes se redressait plus rapidement que de nombreux indicateurs généraux du commerce de détail. Cette demande présente un avantage intrinsèque en termes d'intensité d'emballage, car les marchandises expédiées à domicile nécessitent généralement plus de fibres par commande que les marchandises acheminées par les rayons des magasins. Smurfit Westrock a indiqué que l'ajout de plus de 600 nouveaux clients en ondulé au premier trimestre 2026 était porté par le commerce électronique et les formats à valeur ajoutée, ce qui indique que le marché du carton d'emballage en Amérique du Nord bénéficie autant d'une amélioration du mix que d'une simple croissance des expéditions.[1]Smurfit Westrock, "Smurfit Westrock Reports First Quarter 2026 Results," smurfitwestrock.com L'effet est plus marqué dans la livraison d'épicerie et d'aliments frais, où les producteurs ont besoin de formats de carton plus épais et plus résistants à l'humidité pour protéger les produits sensibles à la température et plus lourds pendant le transport.

Demande croissante de solutions d'emballage durables

La durabilité est devenue une exigence d'achat fondamentale sur le marché du carton d'emballage en Amérique du Nord plutôt qu'une caractéristique premium que seul un petit nombre de clients recherche. La Corrugated Packaging Alliance et la Fiber Box Association ont rapporté en 2025 que les conteneurs en ondulé surpassaient les conteneurs en plastique réutilisable sur plusieurs indicateurs environnementaux dans les conditions de référence américaines, offrant aux propriétaires de marques une base plus claire pour changer de format d'emballage secondaire. La même période d'évaluation a montré que la teneur moyenne en fibres recyclées dans le carton d'emballage américain avait atteint 31,8 %, indiquant que le contenu recyclé est désormais intégré dans les spécifications de grade standard plutôt que de se situer dans un segment de niche étroit. Cela est important sur le plan commercial car les usines capables de mélanger du contenu recyclé dans des grades standard de linerboard et de cannelure peuvent répondre aux objectifs d'approvisionnement d'une base de clients plus large sans accroître la complexité des produits. À mesure que les règles de conformité se resserrent dans les États et les provinces, le marché du carton d'emballage en Amérique du Nord est susceptible de récompenser les producteurs qui combinent l'accès aux matières premières recyclées, la portée de la transformation et des performances stables dans les applications d'emballage courantes.

Essor des services de livraison et de vente à emporter dans le secteur de l'alimentation et des boissons

La livraison de repas et la vente à emporter ont créé une poche de demande régulière au sein du marché du carton d'emballage en Amérique du Nord qui n'évolue pas en parfaite synchronisation avec les dépenses plus larges en biens de consommation. Les kits repas, la livraison d'épicerie et la vente à emporter en restaurant dépendent tous d'emballages secondaires en ondulé capables de résister à la pression d'empilage, à l'exposition à l'humidité et à une fréquence de manutention unitaire plus élevée. Packaging Corporation of America a indiqué que les volumes de livraison d'alimentation et de boissons figuraient parmi les utilisations finales montrant une amélioration précoce de la demande au premier trimestre 2026, ce qui confirme que ce canal contribue à soutenir les commandes pendant une période de reprise mitigée. L'effet régional est important car le Mexique continue de développer son infrastructure de commerce électronique et de distribution alimentaire tout en produisant 4 millions de tonnes de carton annuellement et en important encore une part substantielle de carton d'emballage des États-Unis. Cette boucle d'emballage transfrontalière signifie que la demande accrue de vente à emporter et d'épicerie dans les villes mexicaines peut également stimuler l'utilisation des usines et les flux de transformation ailleurs sur le marché du carton d'emballage en Amérique du Nord.

Remplacement des emballages plastiques en raison des interdictions réglementaires

Les règles de réduction des plastiques créent une voie de substitution directe vers le marché du carton d'emballage en Amérique du Nord, en particulier dans les États et provinces qui avancent plus rapidement sur les règles de responsabilité des producteurs. La loi SB 54 de Californie exige une réduction de 25 % des emballages plastiques couverts d'ici 2032, et l'État a projeté une croissance de production supplémentaire de 241 millions USD pour la fabrication de produits en papier transformé en Californie au cours de 2026 à mesure que les formats d'emballage évoluent. La loi sur la responsabilité des producteurs de l'État de Washington a également fait avancer les décisions en matière de matériaux en exigeant que les producteurs d'emballages s'inscrivent auprès d'une Organisation de Responsabilité des Producteurs avant juillet 2026. Ces règles favorisent les formats à base de fibres plus légers et plus recyclables, soutenant l'innovation dans les grades de linerboard et de cannelure qui peuvent remplacer le plastique sans imposer de coûts de conformité majeurs aux propriétaires de marques. Il en résulte que les grands fournisseurs intégrés sur le marché du carton d'emballage en Amérique du Nord sont bien positionnés pour remporter des programmes de conversion plus larges plutôt que des changements isolés d'unités de gestion des stocks, ce qui améliore la visibilité des commandes et l'utilisation des usines en aval.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du papier récupéré | -0.8% | Mondial, plus aigu dans les usines de carton recyclé américaines dépendantes des vieux cartons ondulés | Court terme (≤ 2 ans) |

| Fluctuations des coûts énergétiques affectant l'économie de production | -0.5% | Cœur de l'Amérique du Nord, plus sévère dans les provinces canadiennes et l'ouest des États-Unis, avec des tarifs d'électricité industrielle élevés | Moyen terme (2-4 ans) |

| Disponibilité limitée des wagons perturbant les chaînes d'approvisionnement intra-régionales | -0.3% | National, corridors du papier et des produits forestiers dans l'est et le Midwest des États-Unis | Moyen terme (2-4 ans) |

| Concurrence croissante des emballages en fibres moulées dans le secteur des produits frais | -0.2% | Mondial, concentré dans les applications nord-américaines d'emballage de produits frais et d'œufs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du papier récupéré

Les prix du papier récupéré restent le risque d'intrant le plus visible pour les producteurs de fibres recyclées sur le marché du carton d'emballage en Amérique du Nord, car les vieux cartons ondulés constituent la matière première principale pour de nombreux grades de carton. Le marché est exposé à des mouvements de prix brusques lorsque l'offre provenant de la récupération des boîtes ne suit pas la demande des usines, car la disponibilité des matières premières dépend du comportement de collecte et du rythme auquel les boîtes usagées retournent dans le flux de recyclage. The Recycling Partnership a estimé les taux de récupération résidentielle en bordure de trottoir aux États-Unis pour tous les matériaux recyclables à 20 % en 2024, indiquant un écart structurel de récupération significatif qui pourrait resserrer la disponibilité des matières premières lorsque la demande s'améliore. Cet écart est important car la gestion des capacités seule ne peut pas résoudre le stress lié aux matières premières si les volumes récupérés restent incohérents d'une ville à l'autre et d'un État à l'autre. En conséquence, le marché du carton d'emballage en Amérique du Nord est susceptible de continuer à subir des pressions sur les marges et une discipline de prix inégale jusqu'à ce que les systèmes de collecte et la qualité de la récupération s'améliorent de manière significative.

Fluctuations des coûts énergétiques affectant l'économie de production

Les coûts énergétiques restent une contrainte opérationnelle majeure pour le marché du carton d'emballage en Amérique du Nord car le séchage du papier et les opérations des usines sont énergivores, et les durées de vie des actifs sont longues. Packaging Corporation of America a indiqué qu'elle avait définitivement mis hors service la machine Kraft n° 2 et les opérations de fabrication de pâte Kraft à Wallula après que les tarifs d'électricité de l'État de Washington ont augmenté de 89 % en 2 ans, soulignant à quelle vitesse les changements de coûts peuvent forcer des décisions structurelles sur l'empreinte. La même entreprise a également annoncé un programme de turbines à gaz de 250 millions USD pour ses usines de Riverville, Jackson et DeRidder, reflétant une démarche stratégique vers une plus grande indépendance énergétique dans les zones où les conditions économiques sont plus favorables. Des recherches académiques publiées en 2025 ont révélé que le séchage représente 57 % de la consommation totale d'énergie dans le secteur américain de la pâte et du papier, ce qui explique pourquoi les économies sont difficiles à réaliser rapidement avec l'infrastructure existante des usines. Cela laisse les producteurs sur le marché du carton d'emballage en Amérique du Nord face à un équilibre difficile entre le maintien en fonctionnement des actifs existants, la réorientation de la production vers des installations à moindre coût et le financement de mises à niveau énergétiques à long délai de réalisation qui ne s'amortissent que sur plusieurs années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : le positionnement premium des fibres vierges maintient leur avance

Les fibres vierges détenaient 32,15 % de la part du marché du carton d'emballage en Amérique du Nord en 2025 et devraient croître à un CAGR de 3,62 % jusqu'en 2031, maintenant ce grade à la fois en tête et dans les positions à la croissance la plus rapide au sein de la répartition par matériau. Cette avance reflète les meilleures performances du linerboard à base de pâte kraft, avec une résistance à l'éclatement plus élevée, une meilleure qualité d'impression et des applications où la constance compte plus que la simple réduction des coûts. Le secteur du carton d'emballage en Amérique du Nord continue de s'appuyer sur les fibres vierges, où les emballages d'exportation, les besoins de contact alimentaire et les formats de transport plus résistants laissent peu de place à la substitution. Ce profil de demande confère aux grades vierges une position tarifaire plus ferme, même si les clients continuent d'élargir leurs objectifs de contenu recyclé dans des portefeuilles d'emballages plus larges.

Dans le même temps, le tableau des matériaux devient plus équilibré à mesure que les principaux producteurs développent leurs capacités en grades recyclés parallèlement à leurs actifs en fibres vierges. L'accord d'International Paper en avril 2026 pour acquérir l'usine Longview de NORPAC, qui produit 1 million de tonnes de carton d'emballage annuellement et se concentre sur des grades recyclés légers haute performance, montre que même les grands acteurs des fibres vierges se repositionnent pour répondre à la demande en recyclé sur la côte Ouest.[2]International Paper, "International Paper to Acquire North Pacific Paper Company," prnewswire.com La teneur moyenne en fibres recyclées de 31,8 % déjà documentée dans le carton d'emballage américain indique que les matières premières recyclées sont désormais au cœur de la conception des produits courants, et non un cas marginal. Au fil du temps, cela signifie que l'écart entre les grades vierges et recyclés sur le marché du carton d'emballage en Amérique du Nord pourrait se réduire aux grammages inférieurs, tandis que les applications lourdes premium continueront de défendre un avantage plus clair des fibres vierges.

Par type de produit : les testliners gagnent du terrain face aux spécifications traditionnelles de kraftliner

Les cannelures détenaient une part de 29,63 % en 2025, tandis que les testliners devraient se développer à un CAGR de 4,17 % au sein de la taille du marché du carton d'emballage en Amérique du Nord jusqu'en 2031. Les cannelures ont conservé la plus grande part car le médium cannelé est essentiel dans presque toutes les constructions de carton ondulé, de sorte que sa demande suit de près la production globale de boîtes. Les testliners croissent plus rapidement car ils offrent aux transformateurs un moyen pratique de réduire le poids et les coûts dans les emballages secondaires pour le commerce électronique sans sacrifier la protection fonctionnelle dans les conditions d'expédition courantes. Les kraftliners conservent une place solide dans les applications d'exportation, industrielles et réglementées où les performances mécaniques limitent la substitution.

Cette évolution est renforcée par des outils de conception d'emballages qui aident les expéditeurs à utiliser moins de carton par expédition tout en préservant la protection des produits. Smurfit Westrock a indiqué avoir présenté des outils de conception d'emballages assistés par IA à plus de 200 clients lors de son événement d'innovation européen du premier trimestre 2026 et continue d'utiliser son réseau de centres d'expérience client pour soutenir l'optimisation de la conception. L'effet commercial est que les grades de liner recyclé plus légers peuvent capter davantage de nouveaux programmes lorsque les clients se concentrent simultanément sur le fret, l'efficacité des matériaux et les objectifs environnementaux. Au sein du secteur du carton d'emballage en Amérique du Nord, cela soutient un mouvement progressif s'éloignant des spécifications de grades traditionnels vers des solutions plus élaborées qui correspondent mieux les performances d'emballage aux besoins réels d'expédition.

Par utilisateur final : les biens de consommation ancrent la demande tandis que les usages industriels ajoutent de la stabilité

Les biens de consommation représentaient 48,65 % de la valeur du marché du carton d'emballage en Amérique du Nord en 2025, et les biens de consommation devraient également croître au CAGR le plus rapide de 4,45 % jusqu'en 2031. Cela fait des biens de consommation l'ancre de demande la plus claire sur le marché du carton d'emballage en Amérique du Nord car ce segment couvre l'électronique, les produits ménagers, les soins personnels, l'habillement et les marchandises générales qui transitent déjà massivement par les circuits en ondulé. Le commerce électronique renforce cette solidité car une pénétration plus élevée des commandes en ligne tend à approfondir l'utilisation des boîtes dans un segment qui utilise déjà les emballages en fibres à grande échelle. La combinaison de l'étendue et de l'intensité d'expédition confère à ce segment un plancher plus solide que les catégories verticales plus étroites.

L'alimentation et les boissons restent un segment de second rang important car la vente à emporter, la livraison directe aux consommateurs et les besoins de transport sensibles à l'humidité continuent de soutenir la demande de formats en ondulé protecteurs. La demande industrielle est également importante car la délocalisation de proximité et les investissements dans la fabrication peuvent stimuler les besoins en emballages pour les composants, les produits chimiques et les biens intermédiaires même lorsque les dépenses des ménages sont inégales. Packaging Corporation of America a indiqué que la politique de réindustrialisation est positive pour la demande de produits en ondulé dans les corridors de fabrication, ce qui soutient l'argument en faveur d'exigences plus stables en boîtes industrielles à moyen terme. Les utilisations finales restantes, notamment l'agriculture et les applications spécialisées, offrent au marché du carton d'emballage en Amérique du Nord une marge supplémentaire dans les corridors liés à l'exportation où la manutention des produits frais et les emballages pour la chaîne du froid nécessitent des plateaux et des boîtes en ondulé durables.

Analyse géographique

Les États-Unis sont restés le principal centre de production et de consommation sur le marché du carton d'emballage en Amérique du Nord en 2025, car ils combinent le réseau de commerce électronique le plus dense de la région, la plus grande base de transformation en ondulé et l'empreinte de fabrication de biens de consommation la plus large. AF et PA ont rapporté que la production nord-américaine de carton d'emballage a chuté de 8 % d'une année sur l'autre au premier trimestre 2026, ce qui montre à quel point la vague de suppressions de capacités de 2025 a réinitialisé les conditions d'offre à l'entrée de la période de prévision. Packaging Corporation of America a indiqué que les expéditions d'ondulé par jour, y compris les opérations acquises de Greif, ont augmenté de 21,8 % d'une année sur l'autre au premier trimestre 2026, tandis que les volumes historiques ont augmenté de 2,8 %, ce qui indique que la reprise de la demande s'étend au-delà des volumes acquis.[3]Packaging Corporation of America, "Packaging Corporation of America Reports First Quarter 2026 Results," sec.gov Les États-Unis restent également le principal lieu de nombreuses décisions stratégiques de modernisation et de reconfiguration, ce qui les maintient au centre de la discipline tarifaire et de la flexibilité de l'offre sur le marché du carton d'emballage en Amérique du Nord. Cette concentration confère aux usines et transformateurs américains un rôle prépondérant dans le service des flux d'emballages régionaux liés au commerce électronique, à l'industrie et aux échanges transfrontaliers.

Le Canada représentait 21,17 % de la part du marché du carton d'emballage en Amérique du Nord en 2025, soutenu par des chaînes d'approvisionnement intégrées de la foresterie à l'emballage au Québec, en Ontario et en Colombie-Britannique. Le pays bénéficie d'un accès solide aux fibres et d'une fabrication d'emballages bien établie, ce qui soutient une base d'approvisionnement fiable pour les clients régionaux. Dans le même temps, la pression liée aux actifs à coût élevé est visible dans les décisions d'empreinte, notamment le plan de Smurfit Westrock de janvier 2026 de fermer une machine à papier à La Tuque et une installation d'extrusion à Pointe-aux-Trembles. Cela signifie que le Canada reste stratégiquement important sur le marché du carton d'emballage en Amérique du Nord, même si les producteurs deviennent plus sélectifs quant aux usines capables de générer des rendements compétitifs sur la période de prévision.

Le Mexique devrait croître à un CAGR de 4,96 % jusqu'en 2031, ce qui en fait le marché national à la croissance la plus rapide sur le marché du carton d'emballage en Amérique du Nord. L'ANFEC a lié ces perspectives à l'activité de délocalisation de proximité transfrontalière, au renforcement de l'infrastructure nationale de commerce électronique et au rôle du pays dans les emballages d'exportation agricole. Le Mexique a produit 4 millions de tonnes de carton annuellement en 2025 et importait encore une part substantielle de carton d'emballage des États-Unis, ce qui montre à quel point sa croissance dans l'emballage est liée aux chaînes d'approvisionnement régionales plus larges. Les perspectives 2026 de l'ANFEC ont également pointé vers des conditions opérationnelles à court terme plus souples, mais l'argument d'investissement à long terme est resté intact car la relocalisation de la fabrication et la demande d'emballages d'exportation continuent de soutenir l'utilisation du carton. McKinley Packaging de Bio Pappel a ouvert sa septième usine américaine de boîtes en ondulé à Lancaster, au Texas, en janvier 2025, ce qui illustre comment les producteurs liés au Mexique développent des capacités des deux côtés de la frontière pour servir le marché du carton d'emballage en Amérique du Nord de manière plus directe.

Paysage concurrentiel

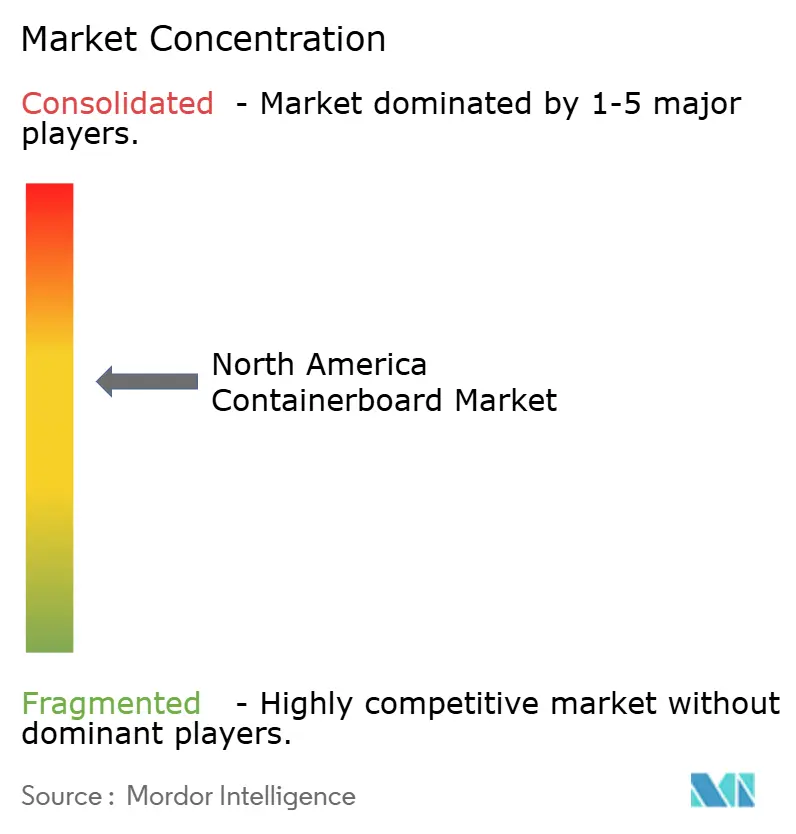

Le marché du carton d'emballage en Amérique du Nord est devenu plus concentré après la réalisation de transactions majeures au cours de 2024 et 2025, notamment la formation de Smurfit Westrock, la combinaison d'International Paper avec DS Smith et l'acquisition par Packaging Corporation of America de l'activité de carton d'emballage de Greif. TAPPI Paper 360 a indiqué que ces opérations ont laissé 65 % de la capacité régionale de carton d'emballage entre les mains de Smurfit WestRock, International Paper et Packaging Corporation of America, ce qui a accru l'importance stratégique de l'échelle, de l'intégration et de la qualité du réseau d'usines.[4]Leslee Masters, "PCA/Greif Deal Continues Industry Trend of Consolidation," paper360.tappi.org Cette structure confère au groupe de tête un plus grand levier dans les actions tarifaires, la rationalisation de l'offre et la couverture du service client dans les principaux corridors de transformation. Cela signifie également que la concurrence s'éloigne de la simple croissance des volumes pour se concentrer sur la qualité du mix, le contrôle des coûts opérationnels et la capacité à offrir des solutions vierges et recyclées aux comptes régionaux.

Les mouvements stratégiques depuis début 2026 montrent que les entreprises leaders ne suivent pas le même schéma sur le marché du carton d'emballage en Amérique du Nord. International Paper a accepté d'acquérir NORPAC pour 360 millions USD en avril 2026, renforçant sa position en grades recyclés sur la côte Ouest et améliorant la flexibilité du système dans une région aux besoins de durabilité distincts. Smurfit Westrock a achevé une modernisation majeure de son usine de linerboard kraft à Florence, en Caroline du Sud, en mars 2026, élargissant la gamme de grammages et réduisant les coûts de fabrication dans les catégories fibres, énergie et maintenance. Packaging Corporation of America a reconfiguré son usine de Wallula et a séparément lancé un programme de turbines à gaz dans 3 usines, ce qui témoigne d'une attention accrue portée à l'économie énergétique et au positionnement du linerboard recyclé. Ces exemples montrent que le marché du carton d'emballage en Amérique du Nord est façonné par des décisions ciblées sur les actifs plutôt que par des ajouts de capacité généralisés.

La concurrence en dessous du premier niveau est centrée sur la spécialisation des produits, la rapidité du service et la capacité à répondre aux exigences d'approvisionnement axées sur la durabilité sans perdre en compétitivité sur les coûts. Le linerboard recyclé léger haute performance pour le commerce électronique et les formats en ondulé liés à l'alimentation reste l'un des espaces ouverts les plus clairs car ces applications exigent à la fois un réglage des performances et un support de transformation efficace. Le rapport annuel 2024 d'International Paper a également mis en évidence un portefeuille de centaines d'actifs de propriété intellectuelle liés à l'emballage, ce qui suggère que la recherche, la formulation et l'approvisionnement en fibres certifiées font partie du fossé concurrentiel aux côtés de la simple échelle. Cela laisse le marché du carton d'emballage en Amérique du Nord comme un domaine concentré avec une marge active pour l'innovation, mais pas un marché fermé où les acteurs plus petits ou plus spécialisés n'ont aucune voie de croissance.

Leaders du secteur du carton d'emballage en Amérique du Nord

Smurfit Westrock plc

International Paper Company

Packaging Corporation of America

Cascades Inc.

Graphic Packaging Holding Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : International Paper a annoncé un accord définitif pour acquérir North Pacific Paper Company auprès de One Rock Capital Partners pour 360 millions USD.

- Avril 2026 : Packaging Corporation of America a publié ses résultats du premier trimestre 2026 montrant des expéditions d'ondulé, y compris les opérations acquises de Greif, en hausse de 19,9 %, soit 21,8 % par jour, par rapport au premier trimestre 2025, avec des usines de carton d'emballage fonctionnant à pleine capacité.

- Mars 2026 : Smurfit Westrock a achevé une modernisation majeure de son usine de linerboard kraft à Florence, en Caroline du Sud, en installant une machine à papier de 330 pouces qui a élargi la gamme de grammages de carton d'emballage de l'installation de 23 lb à 56 lb.

- Février 2026 : Packaging Corporation of America a achevé la reconfiguration de son usine de carton d'emballage de Wallula, dans l'État de Washington, en mettant définitivement hors service la machine à papier n° 2 et les opérations de fabrication de pâte kraft en raison d'une augmentation de 89 % des tarifs d'électricité de l'État de Washington sur 2 ans.

Périmètre du rapport sur le marché du carton d'emballage en Amérique du Nord

Le périmètre de ce rapport couvre le marché du carton d'emballage en Amérique du Nord, incluant une analyse des tendances du marché, des moteurs de croissance, des défis et des opportunités. Le carton d'emballage est le matériau utilisé pour produire des boîtes en ondulé, composé principalement de linerboard et de médium cannelé. Ce rapport examine la dynamique du marché, la chaîne d'approvisionnement et de valeur, ainsi que le paysage concurrentiel, fournissant des informations sur le paysage actuel du marché et les perspectives de croissance future sur la période de prévision.

Le rapport sur le marché du carton d'emballage en Amérique du Nord est segmenté par matériau (fibres vierges et fibres recyclées), type de produit (kraftliners, testliners et cannelures), utilisateur final (alimentation et boissons, biens de consommation, industrie et autres) et géographie (États-Unis, Canada et Mexique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Fibres vierges |

| Fibres recyclées |

| Kraftliners |

| Testliners |

| Cannelures |

| Alimentation et boissons |

| Biens de consommation |

| Industrie |

| Autres utilisateurs finaux |

| États-Unis |

| Canada |

| Mexique |

| Par matériau | Fibres vierges |

| Fibres recyclées | |

| Par type de produit | Kraftliners |

| Testliners | |

| Cannelures | |

| Par utilisateur final | Alimentation et boissons |

| Biens de consommation | |

| Industrie | |

| Autres utilisateurs finaux | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du carton d'emballage en Amérique du Nord d'ici 2031 ?

Le marché devrait atteindre 33,64 milliards USD d'ici 2031, en hausse par rapport à 29,05 milliards USD en 2026, à un CAGR de 2,98 % sur la période 2026 à 2031.

Quels sont les moteurs de la demande de carton d'emballage en Amérique du Nord ?

Les principaux moteurs de la demande sont les expéditions liées au commerce électronique, l'adoption d'emballages durables, les besoins en emballages pour la livraison de repas et le remplacement des plastiques dans le cadre des règles de responsabilité des producteurs.

Quel pays connaît la croissance la plus rapide dans la région ?

Le Mexique est le segment national à la croissance la plus rapide, avec un CAGR projeté de 4,96 % jusqu'en 2031, soutenu par la délocalisation de proximité, l'expansion du commerce électronique et les emballages d'exportation agricole.

Quel segment de matériau est en tête dans la région ?

Les fibres vierges étaient en tête avec une part de valeur de 32,15 % en 2025 et ont également affiché la croissance projetée la plus rapide au sein de la catégorie des matériaux à 3,62 % jusqu'en 2031.

Quel type de produit se développe le plus rapidement ?

Les testliners devraient croître à un CAGR de 4,17 % jusqu'en 2031, tandis que les cannelures détenaient la plus grande part par type de produit à 29,63 % en 2025.

Quels sont les principaux risques affectant les marges des producteurs ?

Les risques les plus importants sont la volatilité des prix du papier récupéré, des coûts énergétiques inégaux selon les emplacements des usines et une reprise de la demande encore modérée plutôt que généralisée.

Dernière mise à jour de la page le: