Taille et part du marché américain du carton d'emballage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

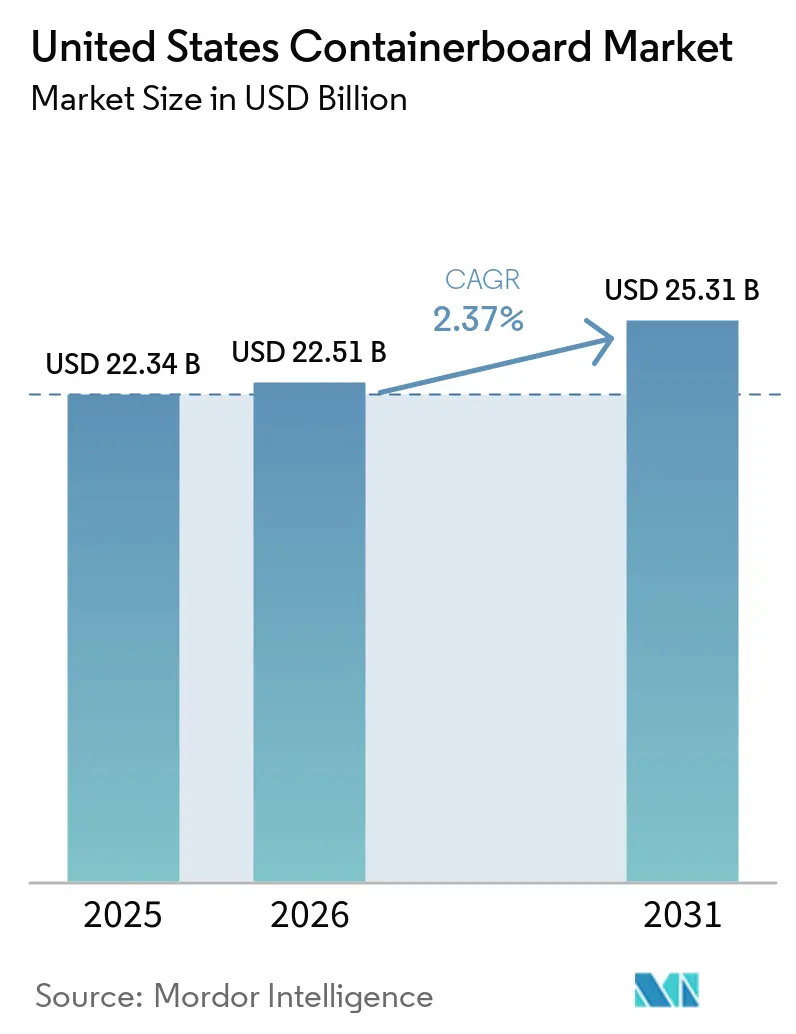

| Taille du marché de l'année de base (2025) | 22.34 Milliards de dollars |

| Taille du Marché (2026) | 22.51 Milliards de dollars |

| Taille du Marché (2031) | 25.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.37% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain du carton d'emballage par Mordor Intelligence

La taille du marché américain du carton d'emballage était évaluée à 22,34 milliards USD en 2025 et devrait croître de 22,51 milliards USD en 2026 pour atteindre 25,31 milliards USD d'ici 2031, à un CAGR de 2,37 % durant la période de prévision 2026-2031. Le marché américain du carton d'emballage entre dans une phase où le pouvoir de fixation des prix importe davantage que l'expansion brute des volumes. Les suppressions de capacités en 2025 ont resserré l'offre et poussé les taux d'utilisation à la hausse, améliorant l'équilibre entre les usines et les acheteurs. L'emballage ondulé reste essentiel au mouvement des marchandises intérieures, de sorte que la demande s'est maintenue globalement même si certains usages finaux ont évolué de manière inégale. Le marché américain du carton d'emballage est également reconfiguré par les obligations de contenu recyclé, la reconception des emballages et un glissement régulier vers des grades de carton plus légers mais plus résistants. Dans le même temps, les grands producteurs intégrés gagnent un avantage concurrentiel car ils peuvent gérer l'approvisionnement en fibres, les coûts de conformité et l'optimisation des usines plus efficacement que les transformateurs de plus petite taille.

Principaux enseignements du rapport

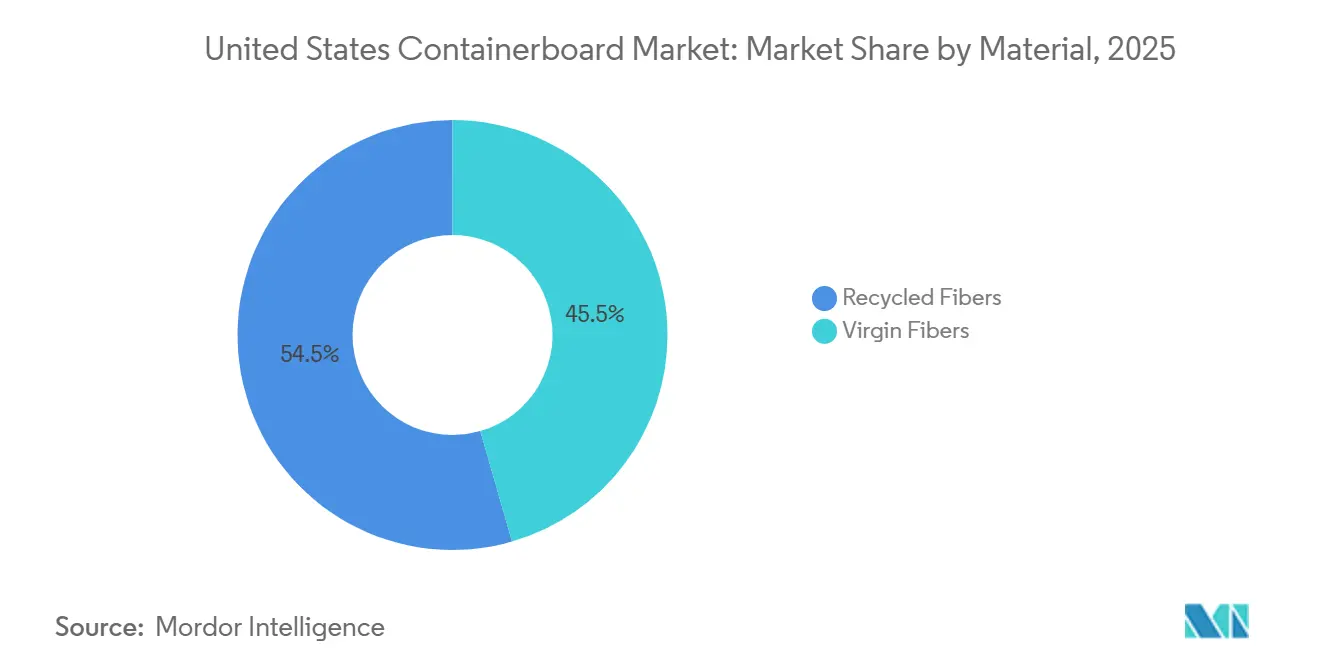

- Par matériau, les fibres recyclées ont capté 54,47 % de la part du marché américain du carton d'emballage en 2025.

- Par type de produit, la taille du marché américain du carton d'emballage pour les cannelures devrait croître à un CAGR de 3,24 % jusqu'en 2031.

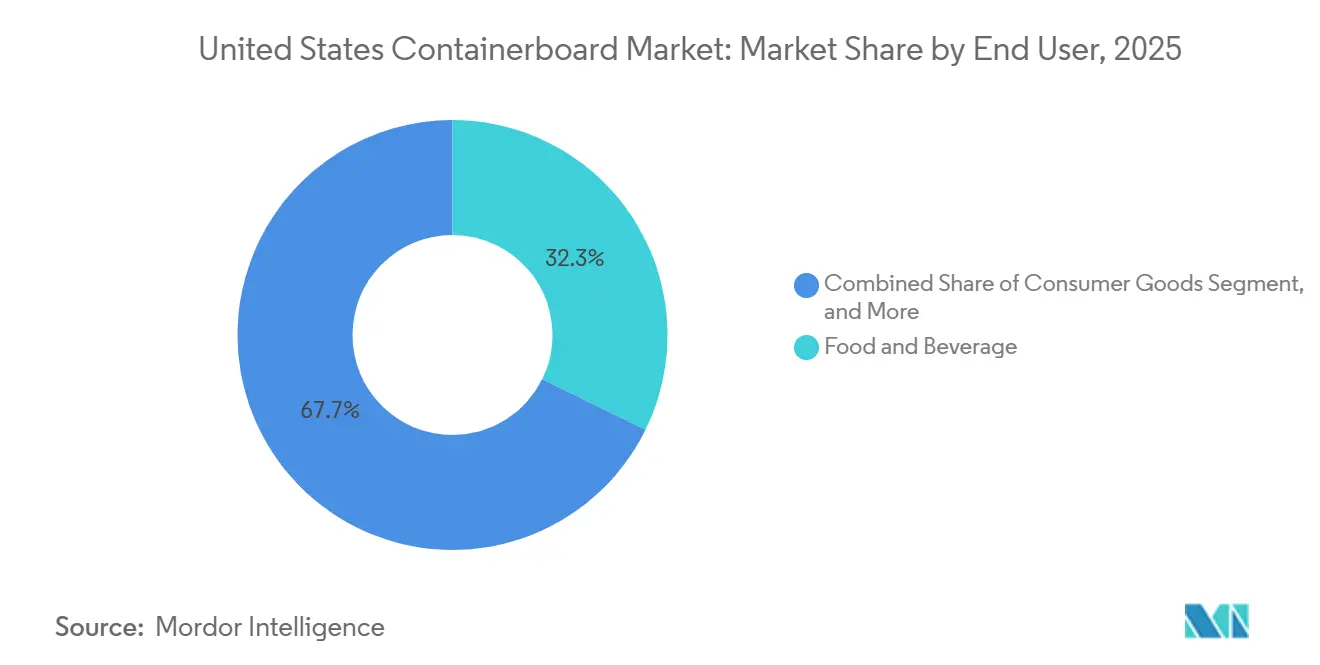

- Par utilisateur final, l'alimentation et les boissons ont capté 32,26 % de la part du marché américain du carton d'emballage en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché américain du carton d'emballage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande de boîtes pour le commerce électronique et l'omnicanal | +0.7% | National, avec des gains précoces concentrés dans les corridors de distribution du Sud-Est, du Sud-Ouest et des côtes du Pacifique | Moyen terme (2-4 ans) |

| Croissance des obligations de contenu recyclé et de paupérisation | +0.5% | Californie, Oregon, Colorado, corridor du Nord-Est, avec des répercussions sur les chaînes d'approvisionnement nationales des biens de grande consommation | Moyen terme (2-4 ans) |

| Stabilité de la demande d'expédition dans l'alimentation et les boissons | +0.4% | National, plus fort dans le Sud-Est, les ceintures agricoles du Midwest et les pôles de transformation de la côte du Golfe | Long terme (≥ 4 ans) |

| Rationalisation des capacités : resserrement du taux d'utilisation du secteur | +0.3% | National, concentré là où des usines historiques ont fermé, notamment en Géorgie, en Louisiane et dans l'État de Washington | Court terme (≤ 2 ans) |

| Redevances REP éco-modulées favorisant les formats ondulés recyclables | +0.2% | Californie, Oregon, Colorado, Maine, Maryland, Minnesota, Washington, avec des répercussions multi-États | Moyen terme (2-4 ans) |

| Innovation en liner recyclé allégé élargissant la substitution | +0.2% | National, avec une adoption précoce dans les pôles de commerce électronique et les centres de distribution automatisés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de boîtes pour le commerce électronique et l'omnicanal

Le commerce en ligne continue de soutenir un plancher de demande large pour le marché américain du carton d'emballage, même si la croissance des colis ne se convertit plus en demande de boîtes sur une base individuelle. Les boîtes en carton ondulé représentent encore plus de 90 % des marchandises expédiées dans le pays, ce qui maintient les emballages de transport à base de fibres au cœur du commerce intérieur. La composition au sein des réseaux de distribution évolue, avec davantage de formats découpés à l'emporte-pièce, de structures simple cannelure et de conceptions microflute remplaçant des productions plus simples. Ce glissement favorise les producteurs capables de fournir des grades plus résistants et plus légers plutôt que le simple medium de qualité courante. Rabobank a indiqué début 2026 que la demande devrait rester globalement stable jusqu'à fin 2027, les gains du commerce électronique étant en partie compensés par l'allègement au niveau des colis.[1]Rabobank, "North America Containerboard Quarterly Q1 2026," Rabobank, rabobank.com Sur le marché américain du carton d'emballage, cela signifie que la demande omnicanale soutient le taux d'utilisation des usines, tandis que le mix produit joue un rôle croissant dans les marges.

Croissance des obligations de contenu recyclé et de paupérisation

Les propriétaires de marques orientent davantage leurs spécifications d'emballage vers des formats à base de papier, ce qui renforce la demande pour le marché américain du carton d'emballage. Amazon a retiré 95 % des coussins d'air en plastique de ses centres de distribution nord-américains et les a remplacés par du rembourrage en papier fabriqué à partir de 100 % de contenu recyclé, évitant ainsi 15 milliards de coussins d'air en plastique chaque année. Cette démarche illustre comment la reconception des emballages chez un grand expéditeur peut modifier la demande en fibres sur de larges chaînes d'approvisionnement. Elle soutient également les grades à fibres recyclées, le contenu post-consommation faisant de plus en plus partie des exigences d'approvisionnement plutôt que d'une option de valorisation de marque. Le marché américain du carton d'emballage bénéficie de ce glissement car l'emballage ondulé s'intègre déjà dans les systèmes de récupération existants et peut plus facilement répondre aux attentes en matière de recyclabilité que de nombreux matériaux concurrents. Un effet connexe est que davantage d'emballages à base de papier retournent finalement dans le flux de vieux cartons ondulés (OCC), ce qui contribue à reconstituer les matières premières recyclées même lorsque la demande de fibres récupérées augmente.

Stabilité de la demande d'expédition dans l'alimentation et les boissons

L'alimentation et les boissons restent la base de demande la plus stable du marché américain du carton d'emballage car les besoins d'expédition ne suivent pas étroitement les cycles de dépenses discrétionnaires. Cet usage final fournit un plancher de volume fiable pour les usines et les transformateurs lorsque les commandes industrielles et de biens de consommation fléchissent. La livraison de courses le jour même et la distribution alimentaire directe aux consommateurs ajoutent également des besoins en emballage qui diffèrent des formats traditionnels prêts pour les rayons. Cette exigence d'emballage tend à favoriser des grades de carton plus lourds ou couchés, ce qui peut améliorer le mix de revenus même lorsque la croissance en tonnage reste lente. Sur le marché américain du carton d'emballage, cet usage final stable aide les producteurs à maintenir un chargement d'actifs plus ferme que ce que le seul taux de croissance global laisserait supposer.

Rationalisation des capacités resserrant le taux d'utilisation du secteur

La réduction de l'offre est devenue l'une des forces les plus nettes façonnant le marché américain du carton d'emballage en 2025 et au début de 2026. L'AF&PA a rapporté que la production américaine de carton d'emballage a reculé de 4 % en 2025 par rapport à 2024, tandis que les taux d'utilisation ont terminé l'année au-dessus de 91 %. Cette combinaison montre que les fermetures et conversions d'usines ont resserré l'offre plus rapidement que la demande ne s'est affaiblie. Packaging Dive a décrit le recul des capacités en 2025 comme la réduction annuelle la plus forte jamais enregistrée en Amérique du Nord, ce qui a contribué à soutenir de nouvelles annonces de hausses de prix pour 2026. Pour les acheteurs, cela signifie que la disponibilité est devenue plus disciplinée et moins dépendante des seules conditions macroéconomiques générales. Sur le marché américain du carton d'emballage, un taux d'utilisation plus serré a élargi l'écart entre les entreprises dotées de systèmes intégrés efficaces et celles dont l'empreinte régionale est plus étroite.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution par les enveloppes souples et les programmes d'expédition dans l'emballage d'origine | -0.5% | National, concentré dans les corridors de distribution de la côte Ouest, du Nord-Est et du Sud-Est | Moyen terme (2-4 ans) |

| Volatilité des coûts des vieux cartons ondulés (OCC) et de l'énergie | -0.4% | National, plus aigu pour les usines à fibres recyclées du Sud-Est, du Midwest et du Nord-Ouest Pacifique | Court terme (≤ 2 ans) |

| Coûts de qualification des barrières sans PFAS dans les applications alimentaires | -0.3% | National, avec des exigences de conformité précoces en Californie, Oregon, Colorado, Maine et Minnesota | Moyen terme (2-4 ans) |

| Complexité de la REP et de la conformité État par État | -0.2% | Californie, Oregon, Colorado, Maine, Maryland, Minnesota, Washington, avec une extension progressive vers une portée plus large d'ici 2029-2030 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substitution par les enveloppes souples et les programmes d'expédition dans l'emballage d'origine

Les enveloppes souples et les programmes d'expédition dans l'emballage d'origine réduisent une partie de la demande de boîtes qui soutiendrait autrement le marché américain du carton d'emballage. Amazon a rapporté que les boîtes en carton ondulé sont passées de 43 % à 40 % des livraisons tandis que la participation aux programmes d'expédition dans l'emballage d'origine est passée de 8 % à 11 %. L'effet est le plus visible dans le commerce électronique de petits colis, où les enveloppes matelassées et les emballages prêts à l'emploi peuvent contourner le besoin d'une boîte en carton ondulé supplémentaire. Cela ne supprime pas la demande de colis du système, mais réduit la superficie par expédition. Dans le même temps, les expéditions en carton ondulé restantes nécessitent souvent un carton plus résistant et plus spécialisé, ce qui compense en partie les volumes perdus par le mix. Néanmoins, le marché américain du carton d'emballage se heurte à un véritable plafond de croissance si les grandes plateformes continuent de transférer davantage d'articles qualifiés vers des formats sans boîte ou sans suremballage.

Volatilité des coûts des vieux cartons ondulés (OCC) et de l'énergie

L'instabilité des coûts reste un frein opérationnel majeur pour le marché américain du carton d'emballage, en particulier pour les usines à fibres recyclées. Les prix domestiques des OCC sont passés de 106 USD par tonne courte en juin 2024 à 44 USD par tonne courte en novembre 2025 avant de se stabiliser près de 45 USD par tonne courte en janvier 2026. Recycling Today a également mis en évidence de fortes fluctuations sur les marchés des OCC et du papier mélangé en 2025, qui ont perturbé les hypothèses de marge dans l'ensemble des opérations de fibres récupérées. Du côté de l'énergie, l'Administration américaine d'information sur l'énergie (EIA) a indiqué que les prix du gaz naturel au Henry Hub ont atteint en moyenne 3,52 USD par MMBtu en 2025, en hausse de 56 % par rapport à 2024, et les prix de l'électricité en gros ont également augmenté sur la plupart des pôles d'échange. Les usines qui dépendent à la fois des OCC achetés et de l'électricité achetée subissent simultanément la pression de deux intrants volatils. Sur le marché américain du carton d'emballage, cette structure de coûts renforce la position relative des producteurs intégrés capables de gérer plus étroitement la géographie énergétique, l'accès aux fibres récupérées et l'efficacité des usines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les fibres recyclées ancrent la demande tandis que les grades vierges conservent des rôles premium

Les fibres recyclées détenaient 54,5 % de la part du marché américain du carton d'emballage en 2025 et devraient également afficher le CAGR le plus rapide de 3,4 % jusqu'en 2031. Cette position reflète le long développement des systèmes de récupération, de tri et d'usinage des OCC à travers le pays. Le marché américain du carton d'emballage s'est appuyé sur cette infrastructure depuis des années, et les exigences récentes des propriétaires de marques en matière de contenu post-consommation l'ont encore renforcée. Les fermetures de capacités dans les actifs plus anciens à fibres vierges ont également resserré la base d'approvisionnement en grades kraft non blanchi et augmenté le poids relatif de la production recyclée dans le système. Des producteurs tels que Cascades, Kruger, Pratt Industries et ND Paper ont investi dans des offres de liner et de medium recyclés plus résistants plutôt que de rester cantonnés aux grades courants. Cascades a indiqué que son linerboard extra haute performance utilise 100 % de fibres recyclées, dont 90 % de contenu post-consommation, et est conçu pour une ondulation légère et à grande vitesse.[2]Cascades Inc., "Extra High-Performance Linerboard," Cascades, cascades.com Cette orientation produit montre comment le secteur américain du carton d'emballage pousse les matériaux recyclés vers des usages plus sensibles aux performances.

Les fibres vierges restent importantes dans les applications où la qualité de surface, la résistance à l'éclatement et la garantie de contact alimentaire restent plus difficiles à atteindre avec une charge recyclée seule. Le kraftliner premium, les emballages d'exportation et certains formats prêts pour les rayons continuent de soutenir une prime fonctionnelle pour les grades vierges. Le marché américain du carton d'emballage s'appuie toujours sur la production vierge pour les parties du mix d'emballage où les exigences de fiabilité et de valorisation de marque sont strictes. Mordor Intelligence a noté que 89 % de la production ondulée nord-américaine portait des certifications de chaîne de contrôle en 2024, contre 76 % en 2023, ce qui indique un investissement continu dans les intrants vierges certifiés ainsi qu'une documentation de durabilité plus large. Georgia-Pacific a également annoncé une expansion de 83 millions USD dans son usine de Palatka, en Floride, en 2025, soulignant le soutien continu en capital à la production de papier à base de kraft. Il en résulte un marché où les fibres recyclées dominent en termes d'échelle et de croissance, tandis que les fibres vierges restent importantes dans le segment premium du spectre des grades.

Par type de produit : les kraftliners conservent la plus grande base tandis que les cannelures progressent grâce à l'allègement

Les kraftliners représentaient 45,6 % du marché américain du carton d'emballage en 2025, ce qui en fait le segment le plus important. Leur position découle du besoin constant de liners extérieurs résistants offrant une bonne imprimabilité et de bonnes performances à l'humidité. TAPPI a noté que les boîtes en carton ondulé sous-tendent plus de 90 % de toutes les marchandises expédiées aux États-Unis, ce qui explique pourquoi la demande de liner reste centrale dans la production de boîtes. Les testliners restent pertinents en tant qu'option recyclée moins coûteuse, mais ils subissent une pression tarifaire plus forte lorsque de nouvelles capacités recyclées ou converties entrent dans le système. Le marché américain du carton d'emballage connaît donc une scission entre le leadership en volume dans le linerboard et une évolution technique plus rapide dans les grades spéciaux plus légers. Mordor Intelligence a indiqué que les grades microflute représentaient 8 % des expéditions de carton d'emballage nord-américain d'International Paper en 2025, soit le double de la part de 2023, indiquant que la diversification des produits dépasse l'adoption de niche. Ce glissement soutient des combinaisons de liner et de cannelure à plus haute valeur ajoutée au sein de systèmes d'ondulation de plus en plus automatisés.

Les cannelures devraient se développer à un CAGR de 3,2 % jusqu'en 2031, ce qui en fait le segment de type à la croissance la plus rapide sur le marché américain du carton d'emballage. Leur croissance est liée aux formats de commerce électronique simple cannelure qui dépendent de l'efficacité du profil de cannelure pour maintenir la résistance à l'empilage tout en réduisant le poids du carton. La Coalition pour les emballages durables a identifié l'allègement comme une voie clé pour répondre à la fois aux redevances d'emballage éco-modulées et aux pénalités d'expédition liées au poids dimensionnel. Cette tendance oriente la demande vers des grades de cannelure plus minces mais plus performants et favorise les producteurs capables de fonctionner à des grammages inférieurs à l'échelle commerciale. Le secteur américain du carton d'emballage répond en allant au-delà du medium ondulé standard vers des cannelures techniques qui soutiennent la distribution automatisée et une utilisation moindre de matériaux. Les objectifs de réduction des déchets liés à l'EPA dans le projet d'utilisation indiquent également un intérêt continu pour les structures à grammage inférieur, ce qui renforce l'argument à long terme en faveur des formats de cannelure avancés même lorsque la croissance globale du tonnage reste modeste.

Par utilisateur final : l'alimentation et les boissons assurent la stabilité tandis que l'industrie prend de l'élan

L'alimentation et les boissons représentaient 32,3 % du marché américain du carton d'emballage en 2025, ce qui en fait le segment d'utilisateurs finaux le plus important. Sa position de tête reflète les besoins fondamentaux d'expédition des aliments transformés, des boissons et des produits frais, qui persistent même dans les phases économiques plus faibles. Le marché américain du carton d'emballage dépend de ce segment comme base de volume fiable car il est moins exposé aux variations de la demande discrétionnaire que les biens industriels ou de consommation générale. Une analyse comparative du cycle de vie publiée en 2025 par la Corrugated Packaging Alliance a révélé que l'emballage ondulé était 57 à 110 % plus performant que les conteneurs en plastique réutilisables sur plusieurs mesures environnementales, soutenant l'adoption continue dans les systèmes de distribution alimentaire. Les exigences de certification deviennent également plus importantes, ce qui favorise les producteurs disposant d'un approvisionnement en fibres documenté et de capacités d'emballage alimentaire établies. Ces conditions expliquent pourquoi l'alimentation et les boissons restent l'ancre de la demande du marché américain du carton d'emballage.

L'industrie devrait croître à un CAGR de 2,9 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide. Cet élan est lié au rapprochement géographique de la fabrication, à des exigences de distribution intérieure plus larges et au mouvement de marchandises plus lourdes qui nécessitent souvent des formats de boîtes plus résistants. Le marché américain du carton d'emballage bénéficie de cette tendance car les expéditions industrielles nécessitent généralement des structures double ou triple cannelure qui supportent des charges plus lourdes et des itinéraires de transport intérieur plus longs. Les biens de consommation restent un segment intermédiaire important, mais ils font face à la fois à un vent favorable du commerce électronique et à un certain risque de substitution par les modèles d'expédition dans l'emballage d'origine. Les autres utilisateurs finaux, notamment l'agriculture, la chimie et la pharmacie, contribuent à un tonnage utile mais n'égalent pas le rythme de croissance de la demande industrielle. Cela laisse le marché américain du carton d'emballage avec un mix d'utilisateurs finaux équilibré où l'alimentation et les boissons protègent la base et la demande industrielle fournit le principal apport incrémental.

Analyse géographique

Le marché américain du carton d'emballage est organisé autour de régions qui combinent capacités d'usinage, actifs de transformation et dense activité de fret. Le Sud-Est, comprenant la Géorgie, l'Alabama, la Floride, la Louisiane et les Carolines, est resté la zone de production centrale car il combine des usines intégrées avec une large base de transformation ondulée. Les États de la côte du Golfe et du Centre-Sud, notamment le Texas, l'Arkansas et le Mississippi, forment un second nœud d'approvisionnement majeur pour la distribution au détail et alimentaire dans l'intérieur sud. L'AF&PA a rapporté que la production nationale a reculé de 4 % en 2025 tandis que les taux d'utilisation ont terminé au-dessus de 91 %, et ces conditions plus serrées ont été façonnées en partie par des fermetures en Géorgie et en Louisiane.

Le Nord-Ouest Pacifique a connu l'un des changements structurels les plus nets du marché américain du carton d'emballage en 2026. Packaging Corporation of America a reconfiguré son usine de Wallula, dans l'État de Washington, en une opération entièrement dédiée au linerboard et au medium recyclés d'ici la fin du premier trimestre 2026, reflétant les coûts élevés de la fibre de bois et de l'électricité achetée dans la région. International Paper a ensuite annoncé l'acquisition de NORPAC en avril 2026 pour 360 millions USD, ajoutant des capacités de carton d'emballage sur la côte Ouest pour répondre à la disponibilité plus restreinte du papier dans la région.[3]International Paper to Expand Containerboard Capacity with NORPAC Acquisition," Packaging Insights, packaginginsights.com La Californie devient également plus influente car les règles provisoires du projet de loi SB 54 publiées en mai 2026 obligeaient les producteurs à s'enregistrer auprès de la Circular Action Alliance avant le 1er juin 2026, ajoutant une raison politique supplémentaire de favoriser les emballages recyclables à base de fibres.

Le Midwest et le Nord-Est jouent un rôle différent dans le marché américain du carton d'emballage car ils sont plus importants en tant que centres de transformation et de consommation que comme régions d'usinage primaires. Le Midwest soutient la transformation alimentaire, les flux automobiles et la distribution de marchandises générales, tandis que le Nord-Est dépend de réseaux de livraison urbains denses qui soutiennent la demande ondulée. L'EIA a rapporté que les prix régionaux du gaz naturel dans le Nord-Est ont fortement augmenté en 2025, laissant les usines à forte intensité énergétique de la région face à certaines des pressions de coûts les plus élevées du pays. L'expansion de 92,5 millions USD de Pratt Industries à Rock Hill, en Caroline du Sud, annoncée en octobre 2025, a également montré comment le corridor Mid-Atlantique et Sud-Est reste attractif pour les capacités de transformation à fibres recyclées proches des sources d'OCC et des principaux utilisateurs finaux.

Paysage concurrentiel

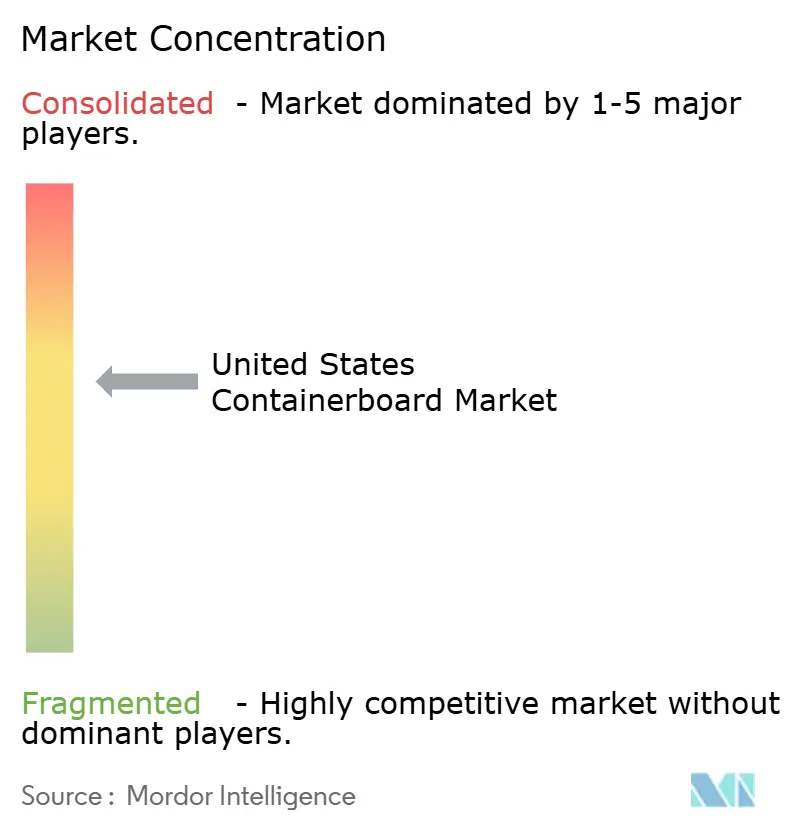

Le marché américain du carton d'emballage est modérément concentré au niveau de la production, même si la transformation reste plus fragmentée. International Paper Company, Packaging Corporation of America, Georgia-Pacific et Pratt Industries représentent 60 à 65 % de la capacité nationale de carton d'emballage, donnant au premier groupe une influence claire sur les prix et la discipline des capacités. Cette structure signifie que l'avantage concurrentiel provient de la qualité de l'empreinte des usines, de l'intégration dans la transformation ondulée et de la capacité à absorber la volatilité de la conformité et des fibres. Le marché américain du carton d'emballage s'est davantage consolidé après que la combinaison Smurfit Kappa-WestRock et l'acquisition de DS Smith par International Paper ont reconfiguré le groupe de tête en peu de temps. Dans le même temps, des opérateurs de taille intermédiaire tels que Pratt Industries, Cascades, Hood Container, New-Indy Containerboard, ND Paper et Kruger restent pertinents grâce à des positions régionales et à une spécialisation dans les grades recyclés.

Les grands producteurs intégrés suivent une approche valeur plutôt que volume sur le marché américain du carton d'emballage. Ils se sont concentrés sur la fermeture des actifs les moins performants, la concentration de la production dans les usines les plus efficaces et la poursuite de hausses de prix là où l'offre plus serrée les soutient. Smurfit Westrock a indiqué en février 2026 qu'il visait un EBITDA ajusté de 7 milliards USD d'ici 2030 et un flux de trésorerie disponible discrétionnaire de 14 milliards USD sur 2026-2030, basé en partie sur une hypothèse de croissance annuelle nord-américaine de 1,6 %.[4]Katie Pyzyk, "Smurfit Westrock Unveils Medium-Term Plan to Accelerate Growth," Packaging Dive, packagingdive.com Pratt Industries a emprunté une voie différente, en développant ses capacités de fibres recyclées et ses actifs d'ondulation pour capter l'espace créé par les fermetures d'usines historiques. Cette divergence de stratégie montre comment le marché américain du carton d'emballage récompense désormais à la fois la discipline d'échelle et l'expansion sélective, selon l'orientation des grades et la géographie.

Les opportunités d'espaces blancs sur le marché américain du carton d'emballage sont les plus fortes dans le carton à barrière couchée avancée, les grades de performance allégés et les services de conception d'emballage plus rapides. Smurfit Westrock a utilisé des outils de conception assistés par l'IA et des centres d'expérience client pour raccourcir les délais de développement des emballages et construire des relations plus orientées services. Cascades et d'autres fournisseurs de grades recyclés poussent également vers un linerboard plus performant, ce qui réduit l'écart historique entre les offres recyclées et vierges. La certification est désormais davantage une exigence de base qu'un argument de vente, car les grands acheteurs de biens de grande consommation attendent de plus en plus une couverture documentée de la chaîne de contrôle. Les transformateurs numériques et régionaux plus petits ont encore de la place dans les travaux à courte série et à diversité de références, mais la direction générale du marché américain du carton d'emballage favorise les acteurs bien capitalisés disposant de systèmes intégrés et d'un accès plus clair aux matières premières recyclées.

Leaders du secteur américain du carton d'emballage

International Paper Company

Smurfit Westrock plc

Packaging Corporation of America

Georgia-Pacific LLC

Graphic Packaging International LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Smurfit Westrock a annoncé une hausse supplémentaire du prix du carton d'emballage de 50 USD par tonne, effective en juin 2026, faisant suite à une réalisation nette de 20 USD par tonne au premier trimestre 2026.

- Avril 2026 : Packaging Corporation of America a annoncé un chiffre d'affaires net du premier trimestre 2026 de 2,4 milliards USD, en hausse par rapport à 2,1 milliards USD au premier trimestre 2025, avec des expéditions totales de produits ondulés dans le segment emballage en hausse de 19,9 %, les opérations ondulées historiques atteignant des niveaux records d'expéditions journalières.

- Mars 2026 : International Paper a annoncé une usine de boîtes en construction neuve de 225 millions USD dans le Mississippi, dont le démarrage est prévu fin 2027, conçue pour desservir l'infrastructure de livraison le jour même dans la région du Sud-Est.

- Janvier 2026 : Pratt Industries a officiellement inauguré son installation d'ondulation de 496 000 pieds carrés à Warner Robins, dans le comté de Peach, en Géorgie, un investissement de 120 millions USD produisant des boîtes en carton ondulé à partir de carton d'emballage 100 % recyclé provenant de l'usine de Pratt à Conyers, en Géorgie.

Périmètre du rapport sur le marché américain du carton d'emballage

Le périmètre de ce rapport couvre le marché américain du carton d'emballage, y compris les analyses de la production, de la consommation et du commerce des matériaux de carton d'emballage. Le carton d'emballage est le carton utilisé principalement pour la fabrication de boîtes ondulées et de matériaux d'emballage. L'étude examine les tendances du marché, les moteurs, les défis et les opportunités, fournissant des informations sur l'état actuel et les perspectives futures du secteur.

Le rapport sur le marché américain du carton d'emballage est segmenté par matériau (fibres vierges et fibres recyclées), type de produit (kraftliners, testliners et cannelures) et utilisateur final (alimentation et boissons, biens de consommation, industrie et autres). Les prévisions du marché sont fournies en termes de valeur (USD).

| Fibres vierges |

| Fibres recyclées |

| Kraftliners |

| Testliners |

| Cannelures |

| Alimentation et boissons |

| Biens de consommation |

| Industrie |

| Autres utilisateurs finaux |

| Par matériau | Fibres vierges |

| Fibres recyclées | |

| Par type de produit | Kraftliners |

| Testliners | |

| Cannelures | |

| Par utilisateur final | Alimentation et boissons |

| Biens de consommation | |

| Industrie | |

| Autres utilisateurs finaux |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché américain du carton d'emballage ?

Le marché américain du carton d'emballage était évalué à 22,34 milliards USD en 2025 et s'établit à 22,51 milliards USD en 2026, avec une prévision de 25,31 milliards USD d'ici 2031.

Quels sont les moteurs de la croissance de la demande de carton d'emballage aux États-Unis jusqu'en 2031 ?

La croissance est soutenue par la demande du commerce électronique, les obligations de contenu recyclé, la stabilité des expéditions dans l'alimentation et les boissons, et un taux d'utilisation du secteur plus serré après d'importantes réductions de capacités.

Quel segment de matériau domine la demande de carton d'emballage aux États-Unis ?

Les fibres recyclées dominent avec une part de 54,5 % en 2025 et constituent également le segment de matériau à la croissance la plus rapide, soutenu par la récupération établie des OCC et une innovation plus forte dans les liners recyclés.

Quel type de produit connaît la croissance la plus rapide dans le carton d'emballage aux États-Unis ?

Les cannelures devraient croître à un CAGR de 3,2 % jusqu'en 2031, les structures ondulées allégées devenant de plus en plus importantes pour la distribution automatisée et l'expédition de colis.

Pourquoi l'alimentation et les boissons sont-elles si importantes pour les fournisseurs de carton d'emballage ?

L'alimentation et les boissons représentaient 32,3 % de la demande en 2025 et constituent la base d'expédition la plus stable car la consommation quotidienne maintient l'utilisation des boîtes plus constante que les usages finaux cycliques.

Quels sont les principaux risques auxquels font face les producteurs américains de carton d'emballage ?

Les principaux risques sont la substitution par les enveloppes souples et les programmes d'expédition dans l'emballage d'origine, ainsi que de fortes fluctuations des coûts des OCC et de l'énergie qui pèsent sur les marges des usines à fibres recyclées.

Dernière mise à jour de la page le: