Taille et part du marché canadien du carton d'emballage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

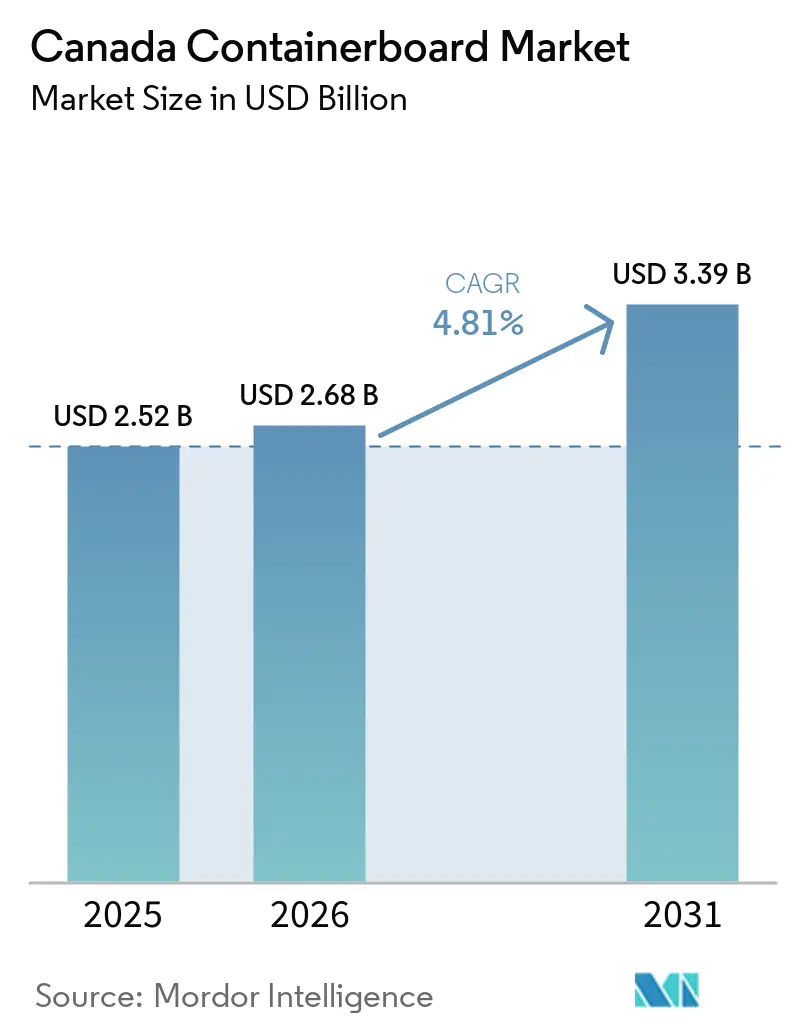

| Taille du marché de l'année de base (2025) | 2.52 Milliards de dollars |

| Taille du Marché (2026) | 2.68 Milliards de dollars |

| Taille du Marché (2031) | 3.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.81% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien du carton d'emballage par Mordor Intelligence

Le marché canadien du carton d'emballage devrait atteindre 2,5 milliards USD en 2025, 2,7 milliards USD en 2026 et 3,4 milliards USD d'ici 2031, reflétant un CAGR de 4,81 % de 2026 à 2031. Le marché est soutenu par la demande de colis liée au commerce électronique, des besoins stables en emballage dans la transformation alimentaire et une évolution plus large vers l'abandon des plastiques. L'intégration des usines au Québec, en Ontario et en Colombie-Britannique donne aux producteurs nationaux le contrôle sur la fibre, la transformation et la distribution, soutenant la fiabilité de l'approvisionnement et la portée à l'exportation. Les États-Unis restent le principal débouché d'exportation pour le kraftliner canadien, ce qui rend les conditions commerciales transfrontalières importantes pour les décisions de tarification et d'exploitation. Les fermetures de capacités en Amérique du Nord jusqu'en 2025 ont resserré les conditions d'approvisionnement, améliorant le contexte tarifaire à l'entrée de 2026. Cette configuration positionne le marché canadien du carton d'emballage pour une expansion régulière, tandis que la performance des bénéfices dépend toujours de l'accès aux fibres, de la fiabilité du transport et de la capacité à répondre à des normes environnementales plus strictes.

Principaux enseignements du rapport

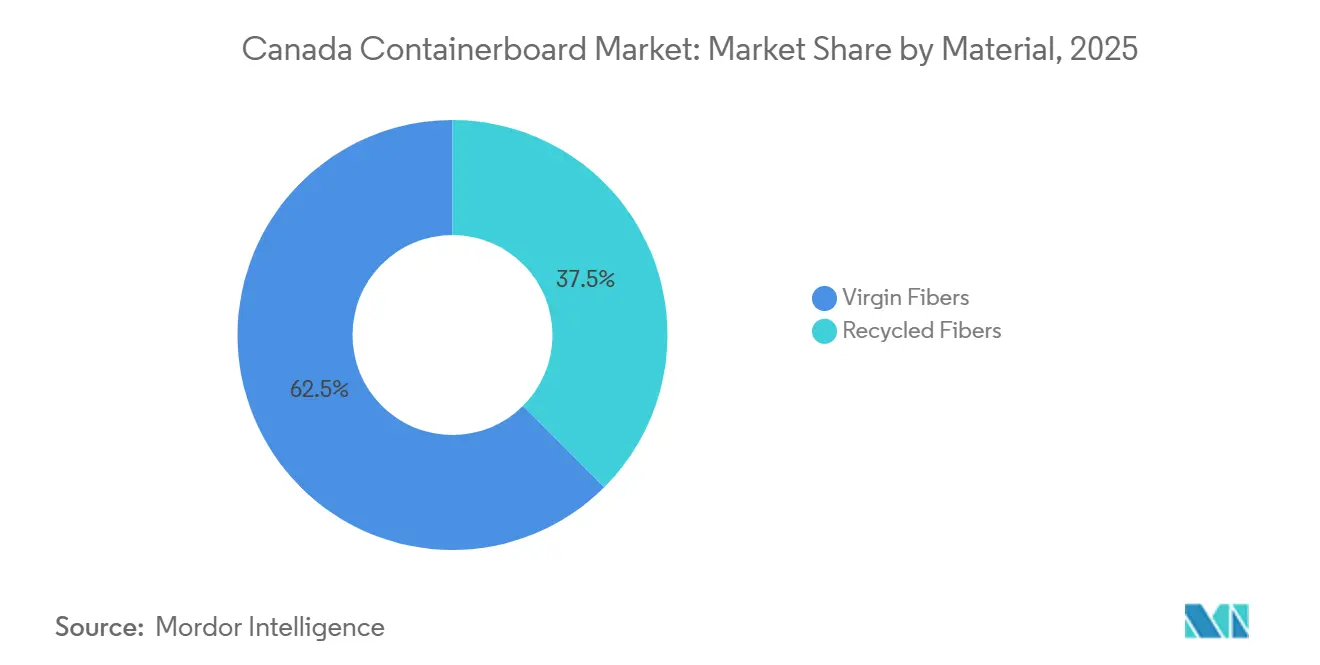

- Par matériau, les fibres vierges ont capturé 62,47 % de la part du marché canadien du carton d'emballage en 2025.

- Par type de produit, la taille du marché canadien du carton d'emballage pour les cannelures devrait croître à un CAGR de 5,68 % jusqu'en 2031.

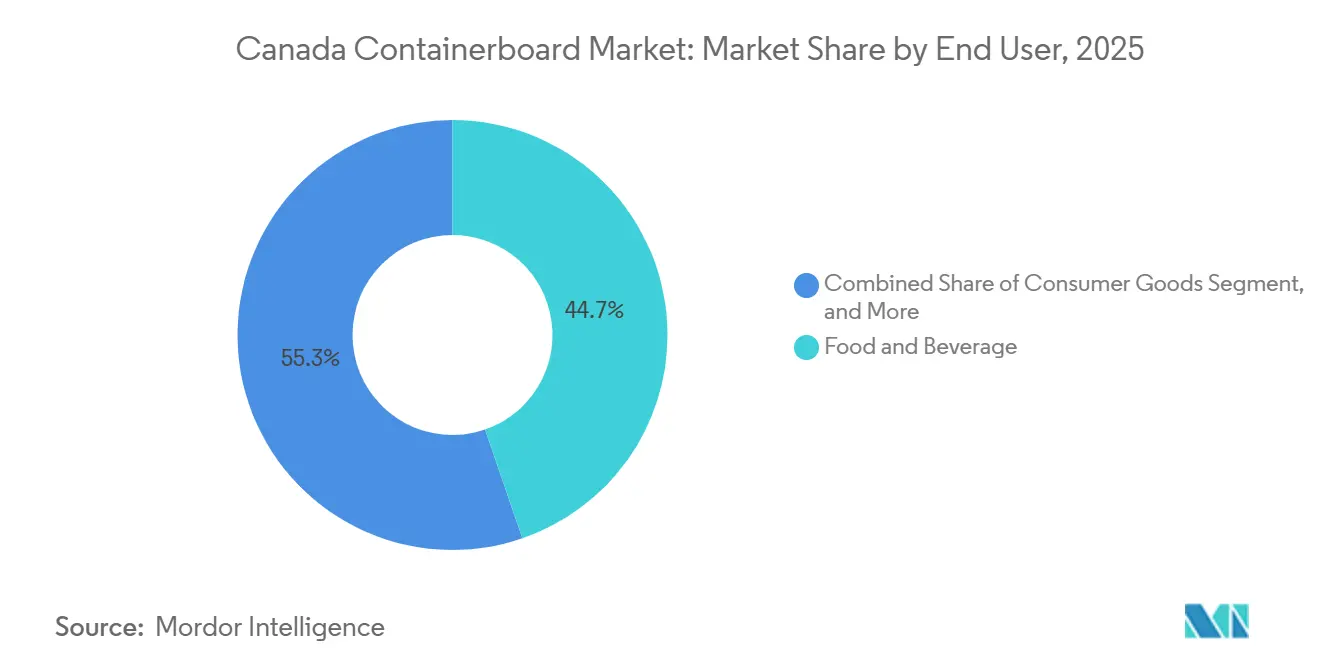

- Par utilisateur final, l'alimentation et les boissons ont capturé 44,73 % de la part du marché canadien du carton d'emballage en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché canadien du carton d'emballage

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande liée au commerce électronique et à la livraison à domicile | +1.4% | Ontario, Colombie-Britannique et Québec, principaux centres urbains | Moyen terme (2 à 4 ans) |

| Expansion de la transformation alimentaire et de la distribution en épicerie | +0.9% | Ontario, Québec et les provinces des Prairies | Moyen terme (2 à 4 ans) |

| Substitution des plastiques et objectifs corporatifs en matière de fibres | +0.7% | National | Long terme (≥ 4 ans) |

| Récupération du papier pilotée par la REP en Ontario et au Québec | +0.5% | Ontario et Québec, avec des retombées dans toutes les provinces | Moyen terme (2 à 4 ans) |

| Conformité anti-écoblanchiment favorisant les allégations sur les fibres | +0.3% | National | Moyen terme (2 à 4 ans) |

| Besoins en performance des emballages pour la chaîne du froid et l'exportation | +0.2% | National, avec des gains précoces en Ontario, au Québec et en Colombie-Britannique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande liée au commerce électronique et à la livraison à domicile

L'activité de commerce électronique au Canada a porté la demande de boîtes en carton ondulé à un niveau plus élevé, avec un effet le plus marqué dans la région du Grand Toronto, le Lower Mainland et le corridor de Montréal. Statistique Canada a suivi une croissance continue à deux chiffres du commerce électronique de détail dans les principaux centres urbains, une tendance qui soutient une utilisation accrue de boîtes simple paroi et double paroi résistantes à l'écrasement pour les volumes de livraison sur le marché canadien du carton d'emballage. Les formats en carton ondulé restent au cœur de l'emballage en papier pour l'expédition directe aux consommateurs, car ils permettent une conception de boîtes adaptées, des graphismes et une résistance à l'empilage pendant le transport. À mesure que les petits colis migrent vers des enveloppes en papier, la demande de carton d'emballage se concentre davantage sur des formats plus grands et plus robustes, préservant le volume tout en faisant évoluer la composition des grades vers des constructions plus solides. Cascades a indiqué dans ses résultats du premier trimestre 2026 que les nouveaux volumes d'emballage dans l'alimentation et les boissons constituent une priorité stratégique, ce qui lie la demande du commerce électronique à des marchés de consommation finaux plus résilients.

Expansion de la transformation alimentaire et de la distribution en épicerie

La transformation des aliments et des boissons est restée le plus grand secteur manufacturier du Canada, et cette échelle offre au marché canadien du carton d'emballage une source stable de demande d'emballage récurrente. Agriculture et Agroalimentaire Canada a indiqué que le secteur a généré 115,6 milliards CAD (84,7 milliards USD) en biens et représentait 18,2 % du total des ventes manufacturières.[1]Agriculture et Agroalimentaire Canada, "Aperçu du système agricole et agroalimentaire du Canada," Agriculture et Agroalimentaire Canada, agriculture.canada.ca Cette base de production soutient une demande stable pour les boîtes de transit, les emballages prêts à la vente et les ondulés d'exportation dans les secteurs de l'épicerie, des produits frais, des protéines et des aliments emballés. Les expéditions orientées vers l'exportation de produits agricoles et alimentaires transformés nécessitent également des emballages répondant aux normes de transit et de manutention, ce qui maintient une forte demande pour les grades de kraftliner à fibres vierges plus résistants. La distribution en épicerie ajoute une autre couche de demande, car les détaillants utilisent de plus en plus des formats en carton ondulé prêts à la vente et prêts à l'affichage pour améliorer le réapprovisionnement et l'efficacité de la manutention en magasin. Les améliorations des emballages simple paroi à haute résistance à l'éclatement pour les produits frais et les produits réfrigérés augmentent également la teneur en carton utilisée dans certains formats d'expédition alimentaire.

Substitution des plastiques et objectifs corporatifs en matière de fibres

Les objectifs d'emballage des entreprises poussent davantage d'emballages extérieurs à s'éloigner des plastiques et à se tourner vers des formats en carton ondulé et en papier kraft, ce qui élargit la base de demande adressable pour le marché canadien du carton d'emballage. Le Pacte canadien sur les plastiques a indiqué que 50 % des emballages plastiques mis sur le marché par les signataires étaient conçus comme réutilisables, recyclables ou compostables d'ici 2023, en hausse de 7 % en 2 ans. Ce changement est important car les préférences pour les fibres sont de plus en plus intégrées dans les décisions d'approvisionnement, rendant le signal de demande moins dépendant des fluctuations de prix à court terme. RYAM a étendu sa ligne de carton pliant Kallima à Témiscaming en octobre 2025 avec une application pour congélateur pouvant résister à moins 18 °C sans revêtements plastiques, démontrant que la substitution des fibres s'étend à des applications d'emballage plus froides et plus exigeantes. Cela élargit l'opportunité de substitution au-delà des biens de consommation ambiants et vers les aliments surgelés, les protéines et d'autres utilisations où les barrières plastiques avaient longtemps eu un avantage.

Récupération du papier pilotée par la REP en Ontario et au Québec

Le système de la Boîte bleue de l'Ontario est passé à une responsabilité totale des producteurs le 1er janvier 2026, ce qui donne au marché canadien du carton d'emballage une base de fibres récupérées nationales plus solide. Le programme couvre 383 municipalités et 12 communautés des Premières Nations, et Circular Materials a indiqué qu'il dessert plus de 5 millions de ménages, soutenu par de nouvelles installations de récupération des matériaux à Cambridge et dans le Grand Napanee. Au Québec, Éco Entreprises Québec a collecté 791 000 tonnes de matériaux en 2025 et a signalé un taux de collecte résidentielle de 87 %, indiquant un système de récupération plus large et plus prévisible. Son calendrier de participation financière des producteurs pour 2026 a fixé la récupération du carton ondulé à 539,67 CAD par tonne (396,50 USD), en hausse de 7,5 % d'une année sur l'autre, indiquant une augmentation des coûts du système mais confirmant également la mise à l'échelle continue de la récupération du papier. Pour les usines qui dépendent des intrants recyclés, ce flux national plus important de vieux cartons ondulés (OCC) réduit la dépendance aux marchés au comptant sensibles aux exportations et contribue à lisser les conditions d'approvisionnement. Cascades a indiqué que les prix de l'OCC avaient augmenté de 245 % au-dessus des niveaux de janvier 2023 à la mi-2024, avant de chuter de 37 % d'une année sur l'autre en décembre 2025, soulignant pourquoi une base d'approvisionnement plus locale a une valeur stratégique.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts des fibres vierges, de l'OCC et de l'énergie | -0.4% | Colombie-Britannique, Ontario et Québec pour les fibres, national pour l'énergie et l'OCC | Moyen terme (2 à 4 ans) |

| Concurrence des bacs en plastique réutilisables et des formats flexibles | -0.3% | National, avec une concentration plus forte dans les marchés urbains d'Ontario et du Québec | Moyen terme (2 à 4 ans) |

| Perturbations ferroviaires et portuaires à travers le Canada | -0.2% | Colombie-Britannique via Vancouver, Ontario et Québec via Montréal, avec des retombées nationales | Court terme (≤ 2 ans) |

| Tension sur l'accès aux fibres due aux incendies de forêt | -0.2% | Colombie-Britannique, Alberta et nord du Québec | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des fibres vierges, de l'OCC et de l'énergie

Les fluctuations des coûts des intrants restent la contrainte opérationnelle la plus persistante pour le marché canadien du carton d'emballage, car les fibres vierges, les fibres récupérées et l'énergie évoluent chacune selon des cycles de coûts différents. Canfor Pulp a indiqué en mars 2026 que ses opérations en Colombie-Britannique faisaient face à des défis persistants pour accéder à des fibres économiquement viables, et la société a enregistré une charge de dépréciation de 106,5 millions CAD (78 millions USD) dans ses résultats du quatrième trimestre 2025. Les prix de l'OCC se sont assouplis en décembre 2025 après la hausse précédente, mais le passage de sommets extrêmes à de fortes baisses d'une année sur l'autre met toujours en évidence le risque de planification pour les usines qui achètent sur les marchés au comptant. L'énergie reste un autre point de pression majeur car l'économie des usines peut changer rapidement lorsque les coûts de l'électricité sont moins compétitifs. Irving Paper a fermé la moitié de ses opérations à Saint John en février 2025, citant des tarifs d'électricité industrielle non compétitifs, soulignant comment la tarification de l'énergie peut remodeler les décisions de capacité régionale. Les producteurs disposant d'autoproduction ou d'avantages en matière d'énergie à long terme sont mieux placés pour absorber la volatilité que les usines qui dépendent davantage de l'approvisionnement énergétique externe.

Concurrence des bacs en plastique réutilisables et des formats flexibles

Le marché canadien du carton d'emballage fait également face à une pression de substitution de la part des systèmes de conteneurs en plastique réutilisables et des formats d'enveloppes flexibles plus légères dans certains cas d'utilisation. Les programmes de conteneurs en plastique retournables se développent dans la distribution en épicerie et en produits frais, car les détaillants peuvent réduire l'utilisation de matériaux de calage et diminuer les taux de détérioration sur certains itinéraires. Dans le commerce électronique, les enveloppes en papier, les enveloppes kraft rembourrées et les formats de protection à paroi mince prennent une partie du volume de petits colis qui était autrefois destiné aux boîtes en carton ondulé. Le Pacte canadien sur les plastiques a indiqué que les structures flexibles mono-matériaux progressent dans des utilisations précédemment assurées par des plastiques rigides et du carton ondulé, confirmant que la concurrence des formats s'élargit plutôt qu'elle ne se rétrécit. Cela signifie que les producteurs doivent concurrencer sur la performance totale, notamment la résistance à l'éclatement, la qualité d'impression, la résistance à l'humidité et l'efficacité logistique, plutôt que de s'appuyer uniquement sur le prix. Les usines qui continuent d'investir dans des grades de kraftliner et de cannelures légers et à haute résistance sont plus susceptibles de défendre leur part que les fournisseurs axés sur des grades de commodité plus lourds.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les fibres vierges ont maintenu leur leadership tandis que les fibres recyclées progressaient plus rapidement

Les fibres vierges détenaient 62,5 % de la part du marché canadien du carton d'emballage en 2025, et ce leadership reflétait les exigences techniques du kraftliner de qualité exportation et des utilisations industrielles en carton ondulé. Ces applications nécessitent souvent une résistance à l'éclatement, un écrasement annulaire et une performance d'écrasement sur chant supérieurs à ce que les grades recyclés en une seule passe peuvent fournir de manière constante. La base de ressources en bois résineux du Canada en Colombie-Britannique, au Québec et au Nouveau-Brunswick donne aux usines un avantage en fibres longues qui reste important pour les produits frais, l'exportation de protéines et l'emballage de pièces automobiles. Ce profil de performance a maintenu les grades à fibres vierges au cœur du marché canadien du carton d'emballage, où la résistance à la charge et la protection au transit restent les premiers critères d'achat.

Dans le même temps, les fibres recyclées devraient croître à un CAGR de 5,3 % de 2026 à 2031, ce qui en fait le segment de matériaux à la croissance la plus rapide sur le marché canadien du carton d'emballage. Les systèmes de récupération de l'Ontario et du Québec améliorent la disponibilité locale de l'OCC, offrant aux usines de fibres recyclées une base d'approvisionnement plus stable qu'elles n'en avaient avec des schémas de collecte plus sensibles aux exportations. Kruger a annoncé un centre de recyclage de 16 millions CAD (11,7 millions USD) à Trois-Rivières en octobre 2025 pour sécuriser un approvisionnement annuel de 450 000 tonnes d'OCC pour ses opérations de carton d'emballage.[2]Kruger Inc., "Kruger investit 16 millions USD à Trois-Rivières pour consolider ses opérations de recyclage et faire de la Mauricie un pôle d'économie circulaire," Kruger Inc., kruger.com Son projet de captage de carbone Wayagamack est également devenu opérationnel à partir de 2026 et capture jusqu'à 5 tonnes de CO2 par jour pour une réutilisation dans la fabrication du papier, ce qui ajoute un avantage en matière d'efficacité et de durabilité pour les acheteurs recherchant des intrants d'emballage à faibles émissions.

Par type de produit : les kraftliners ont mené sur la performance tandis que les cannelures progressaient grâce à l'allègement

Les kraftliners représentaient 55,4 % du marché canadien du carton d'emballage en 2025, ce qui en fait le plus grand segment. Leur position repose sur le carton ondulé d'exportation robuste, l'emballage alimentaire pour la chaîne du froid et les formats d'expédition industriels où la résistance de la couche extérieure est critique. Les exportations canadiennes de liner kraft non couché vers les États-Unis ont atteint 298 millions USD en 2024, indiquant que les grades à performance premium ont continué à bénéficier d'une demande stable sur les marchés de transformation transfrontaliers. Les testliners occupaient une large position intermédiaire entre les grades vierges premium et les formats à forte teneur en recyclé, notamment dans les biens de consommation, les emballages prêts à la vente et le carton ondulé pour la restauration.

Les cannelures devraient se développer à un CAGR de 5,7 % jusqu'en 2031, ce qui en fait le segment de type à la croissance la plus rapide sur le marché canadien du carton d'emballage. L'allègement augmente la proportion de cannelures dans chaque conception de carton ondulé pour réduire l'utilisation de fibres sans sacrifier la résistance des boîtes. L'optimisation des boîtes pour le commerce électronique soutient également une demande plus rapide de cannelures, car les formats de colis adaptés reposent sur des constructions simple paroi et simple face efficaces qui nécessitent de bonnes performances du médium. Le rapport de durabilité 2025 de Domtar indiquait que ses choix d'investissement incluraient de plus en plus des critères de R&D axés sur la durabilité d'ici 2026, pointant vers un investissement plus formel dans le développement des grades plutôt qu'une logique de production uniquement axée sur les commodités. Ce changement donne aux cannelures un rôle à long terme plus fort sur le marché canadien du carton d'emballage, car les transformateurs recherchent des grammages de base plus faibles avec une performance stable à l'écrasement à plat.

Par utilisateur final : l'alimentation et les boissons ont ancré la demande tandis que l'utilisation industrielle progressait plus rapidement

L'alimentation et les boissons représentaient 44,7 % du marché canadien du carton d'emballage en 2025, ce qui en fait le plus grand segment d'utilisateurs finaux avec une marge claire. Le principal soutien provenait de la grande base de transformation alimentaire du Canada, de l'agriculture orientée vers l'exportation et de l'utilisation généralisée de formats d'affichage en carton ondulé prêts à la vente dans les circuits de distribution en épicerie. Agriculture et Agroalimentaire Canada a indiqué que la transformation des aliments et des boissons représentait 18,2 % du total des ventes manufacturières, ce qui explique pourquoi ce segment fournit une base de volume durable. Les exigences en matière de sécurité alimentaire et de traçabilité maintiennent également l'importance du kraftliner à fibres vierges dans l'emballage des viandes, des produits frais, des produits laitiers et d'autres expéditions réglementées.

L'utilisation industrielle finale devrait croître à un CAGR de 5,3 % de 2026 à 2031, ce qui en fait le bloc de demande à la croissance la plus rapide sur le marché canadien du carton d'emballage. La croissance est liée à l'emballage de fabrication pour les pièces automobiles, les machines, l'électronique, les matériaux de construction et les expéditions liées aux ressources, qui nécessitent tous une protection en carton ondulé durable. À mesure que les chaînes d'approvisionnement se rapprochent des marchés finaux canadiens, certaines efficacités d'emballage liées aux formats de palettes d'outre-mer deviennent moins pertinentes, augmentant potentiellement l'utilisation de carton ondulé par unité expédiée. Les biens de consommation restent un autre grand canal via la distribution au détail et l'exécution du commerce électronique, tandis que les soins de santé et l'expédition spécialisée ajoutent des volumes plus petits mais en hausse.

Analyse géographique

L'Ontario et le Québec représentaient ensemble environ 75 % de la production de carton ondulé, plaçant le centre de la part du marché canadien du carton d'emballage dans les principaux corridors manufacturiers et de consommation du pays. L'Ontario bénéficie d'une activité industrielle dense autour du Grand Toronto et de Hamilton, où l'automobile, l'électronique et la transformation alimentaire créent une demande stable pour les produits en carton ondulé. L'Ontario a également achevé sa transition vers la REP de la Boîte bleue le 1er janvier 2026, et Circular Materials a indiqué que le système dessert désormais 383 municipalités et 12 communautés des Premières Nations, soutenu par de nouvelles installations à Cambridge et dans le Grand Napanee. Ces installations peuvent traiter près de 30 % du volume de la boîte bleue de l'Ontario et trier séparément les fibres de carton ondulé, améliorant l'accès local aux matières premières pour les usines de recyclage. Cette base de fibres locale réduit l'exposition aux fluctuations de l'OCC liées aux exportations et soutient un environnement opérationnel plus stable au sein du marché canadien du carton d'emballage.

Le Québec reste l'autre grand centre de production car il combine une solide infrastructure d'usines avec des coûts d'énergie hydroélectrique inférieurs à ceux de nombreuses autres provinces. La congestion portuaire et ferroviaire à Vancouver a ajouté une autre contrainte en 2025, avec des rapports sur les pieds de rail à quai montrant plus de 185 000 pieds de conteneurs ferroviaires d'importation à Centerm et Deltaport, et certains conteneurs immobilisés pendant plus de 7 jours.[3]Administration portuaire Vancouver Fraser, "Rapports quotidiens sur les pieds de rail d'importation à quai," Administration portuaire Vancouver Fraser, portvancouver.com L'usine Trois-Rivières de Kruger et les installations de Cascades à Kingsey Falls, Lachute et d'autres emplacements donnent à la province une large base opérationnelle sur les grades recyclés et vierges. La Colombie-Britannique reste essentielle pour l'origine des fibres et la production de grades d'exportation, mais les conditions d'approvisionnement se sont resserrées à mesure que les réductions des scieries ont réduit la disponibilité des copeaux et fait monter les coûts des fibres.

Le Canada atlantique et les provinces des Prairies jouent des rôles différents dans la structure de la taille du marché canadien du carton d'emballage. Le projet devrait porter la capacité annuelle de pâte kraft de 335 000 tonnes à 575 000 tonnes et rendre l'usine autonome en énergie jusqu'à 145 MW. Les provinces des Prairies sont plus importantes en tant que centres de demande, car les exportations agricoles, la transformation alimentaire et l'activité liée aux ressources génèrent une demande de carton ondulé sans correspondre à la concentration locale des usines. Le système de REP de l'Alberta devrait entrer en phase 2 en octobre 2026, ce qui devrait élargir la collecte de fibres récupérées et améliorer progressivement la disponibilité de l'OCC dans une région qui dépendait longtemps des flux d'approvisionnement en provenance de l'ouest.

Paysage concurrentiel

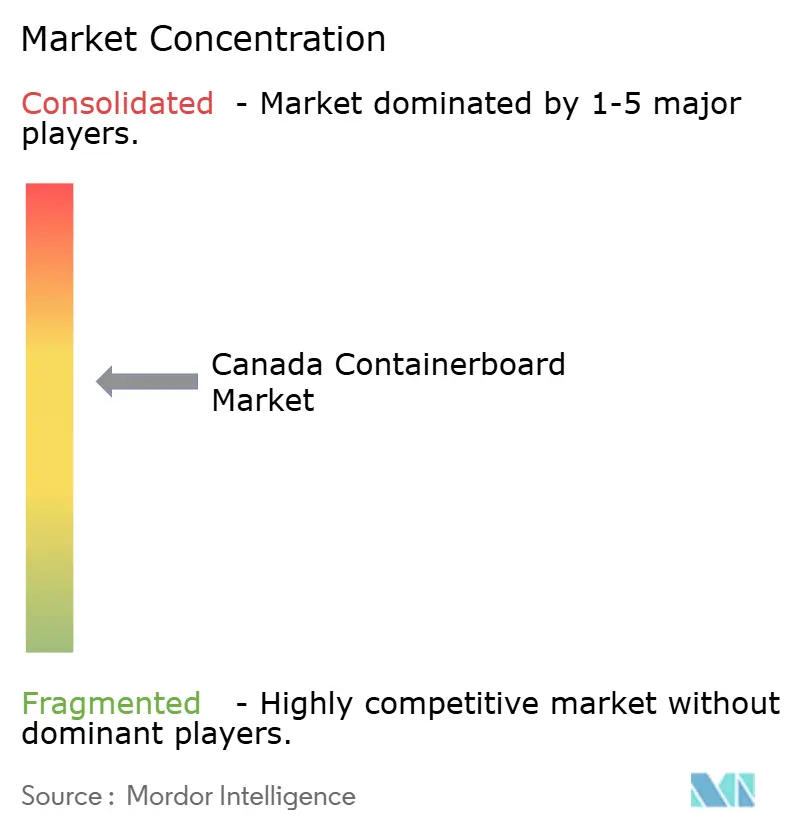

Le marché canadien du carton d'emballage est modérément concentré au niveau des usines, car un petit groupe de producteurs intégrés verticalement contrôle la majeure partie de la capacité nationale, tandis que la transformation et la fabrication de boîtes restent beaucoup plus fragmentées. Cascades, Kruger et Irving Pulp and Paper forment ensemble le cœur de l'approvisionnement national des usines, mais les onduleurs en aval et les fabricants de boîtes régionaux comprennent un champ plus large d'opérateurs en Ontario, au Québec et dans le Canada atlantique. Cette division signifie que le pouvoir de fixation des prix est plus fort en amont qu'en aval, surtout lorsque les conditions d'approvisionnement se resserrent après des fermetures d'usines ou des perturbations du transport. La structure résultante donne au marché canadien du carton d'emballage une base de production concentrée sans produire le type de conditions quasi-monopolistiques observées dans des catégories de matériaux plus consolidées. Cela signifie également que les transformateurs ont moins de marge pour absorber les mouvements de coûts lorsque les usines deviennent plus disciplinées en matière de tarification et d'utilisation des actifs.

Cascades s'est concentrée sur la simplification du portefeuille et la réparation du bilan plutôt que sur l'ajout de capacité à grande échelle. Au début de 2026, la société a accepté de vendre son installation d'emballage en carton ondulé de Richmond, en Colombie-Britannique, à Crown Paper Group pour 65,5 millions CAD (48,0 millions USD) et a indiqué que le produit de la vente soutiendrait la réduction de la dette.[4]Cascades Inc., "Cascades publie ses résultats pour le quatrième trimestre et l'exercice complet 2025," Cascades Inc., newswire.ca Elle a également conclu un partenariat stratégique à long terme avec Solifor le 1er avril 2026, pour optimiser les actifs forestiers au Québec et améliorer l'économie de l'approvisionnement en fibres. Kruger a emprunté une voie différente grâce à un déploiement continu de capitaux, notamment le centre de recyclage de Trois-Rivières et un investissement de 333 millions CAD (243,8 millions USD) soutenu par le gouvernement lié à son projet de diversification Wayagamack en mai 2026. Ces mouvements montrent que le marché canadien du carton d'emballage est façonné par une discipline plus forte des actifs d'un côté et un réinvestissement ciblé de l'autre.

La technologie et les références en matière de durabilité deviennent également des points de concurrence de plus en plus visibles sur le marché canadien du carton d'emballage. Le système de captage de carbone Wayagamack de Kruger, opérationnel à partir de 2026, est le premier en Amérique du Nord dans la fabrication du papier à capturer le CO2 pour le réutiliser dans le processus de production. La New Forest Mill d'Atlantic Packaging a indiqué en avril 2026 qu'elle avait atteint près de 85 % d'efficacité globale des équipements et utilisait un digesteur anaérobie pour convertir les sous-produits des eaux usées en méthane pour la réutilisation d'énergie sur site. Le projet NextGen d'Irving ajoute un autre exemple stratégique car il combine l'expansion de la production avec l'autosuffisance en énergie renouvelable, ce qui peut renforcer la résilience opérationnelle à long terme.

Leaders du secteur canadien du carton d'emballage

Mondi plc

Cascades Inc.

Kruger Inc.

Smurfit Westrock plc

Canadian Kraft Paper, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Le gouvernement du Canada a annoncé un investissement de 35 millions CAD (25,6 millions USD) du Fonds de réponse stratégique dans l'usine Wayagamack de Kruger Inc. à Trois-Rivières, au Québec, soutenant la première ligne de production de matériau en papier sans plastique, sans produits chimiques et biodégradable pour les produits finis de lingettes en Amérique du Nord.

- Avril 2026 : Cascades Inc. a conclu un partenariat stratégique à long terme avec Solifor le 1er avril 2026, pour optimiser ses actifs forestiers au Québec, renforçant sa base d'approvisionnement en fibres dans le cadre d'efforts continus pour améliorer la structure des coûts opérationnels et réduire l'exposition à la volatilité des fibres sur le marché au comptant.

- Février 2026 : Kruger Energy a commencé la construction du parc éolien de Saint-Paul-de-Montminy au Québec dans le cadre de son plan d'expansion de la capacité totale en énergie renouvelable de 650 MW à 993 MW d'ici 2028, réduisant davantage l'intensité carbone de ses opérations de fabrication de carton d'emballage.

- Octobre 2025 : Kruger Inc. a annoncé un investissement de 16 millions CAD (11,7 millions USD) dans une nouvelle installation de recyclage d'un million de pieds carrés à Trois-Rivières, au Québec, pour consolider ses opérations de collecte et de stockage d'OCC.

Portée du rapport sur le marché canadien du carton d'emballage

La portée du rapport comprend une analyse du marché canadien du carton d'emballage, couvrant la production, la consommation et le commerce. Le carton d'emballage est le carton utilisé principalement pour la fabrication de boîtes en carton ondulé et de matériaux d'emballage. L'étude examine les tendances du marché, les principaux moteurs, les défis et les opportunités au sein du secteur, fournissant des informations sur la chaîne d'approvisionnement, le paysage concurrentiel et la croissance prévue pendant la période d'étude.

Le rapport sur le marché canadien du carton d'emballage est segmenté par matériau (fibres vierges et fibres recyclées), type de produit (kraftliners, testliners et cannelures) et utilisateur final (alimentation et boissons, biens de consommation, industrie et autres). Les prévisions de marché sont fournies en termes de valeur (USD).

| Fibres vierges |

| Fibres recyclées |

| Kraftliners |

| Testliners |

| Cannelures |

| Alimentation et boissons |

| Biens de consommation |

| Industrie |

| Autres utilisateurs finaux |

| Par matériau | Fibres vierges |

| Fibres recyclées | |

| Par type de produit | Kraftliners |

| Testliners | |

| Cannelures | |

| Par utilisateur final | Alimentation et boissons |

| Biens de consommation | |

| Industrie | |

| Autres utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle du secteur canadien du carton d'emballage ?

La taille du marché canadien du carton d'emballage était de 2,5 milliards USD en 2025 et est estimée à 2,7 milliards USD en 2026. Il devrait atteindre 3,4 milliards USD d'ici 2031 à un CAGR de 4,81 %.

Quel segment de matériaux mène la demande au Canada ?

Les fibres vierges ont mené avec une part de 62,5 % en 2025, car le kraftliner de qualité exportation et les formats industriels en carton ondulé nécessitent toujours une résistance à l'éclatement et à l'écrasement sur chant plus élevée.

Quel type de produit connaît la croissance la plus rapide dans l'emballage en carton ondulé au Canada ?

Les cannelures devraient croître à un CAGR de 5,7 % jusqu'en 2031. L'allègement et l'optimisation des boîtes pour le commerce électronique augmentent la part des cannelures dans les conceptions de carton ondulé adaptées.

Pourquoi l'alimentation et les boissons restent-elles la plus grande catégorie d'utilisateurs finaux ?

L'alimentation et les boissons détenaient une part de 44,7 % en 2025, car le secteur de la transformation alimentaire du Canada est vaste, orienté vers l'exportation et dépendant d'emballages en carton ondulé prêts au transit et prêts à la vente.

Comment les systèmes de REP modifient-ils l'approvisionnement en fibres récupérées au Canada ?

Le modèle de responsabilité totale des producteurs de l'Ontario en 2026 et les taux de collecte élevés du Québec rendent l'approvisionnement national en OCC plus important et plus prévisible. Cela réduit l'exposition aux marchés au comptant volatils sensibles aux exportations.

Quels sont les principaux risques auxquels les producteurs font face au cours des prochaines années ?

Les principaux risques sont la volatilité des coûts des fibres et de l'énergie, la substitution par des bacs en plastique réutilisables et des formats flexibles, et les perturbations logistiques dans les corridors ferroviaires et portuaires, notamment en Colombie-Britannique et dans le centre du Canada.

Dernière mise à jour de la page le: