Taille et part du marché des peptides de collagène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.98 Milliards de dollars |

| Taille du Marché (2030) | 2.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des peptides de collagène par Mordor Intelligence

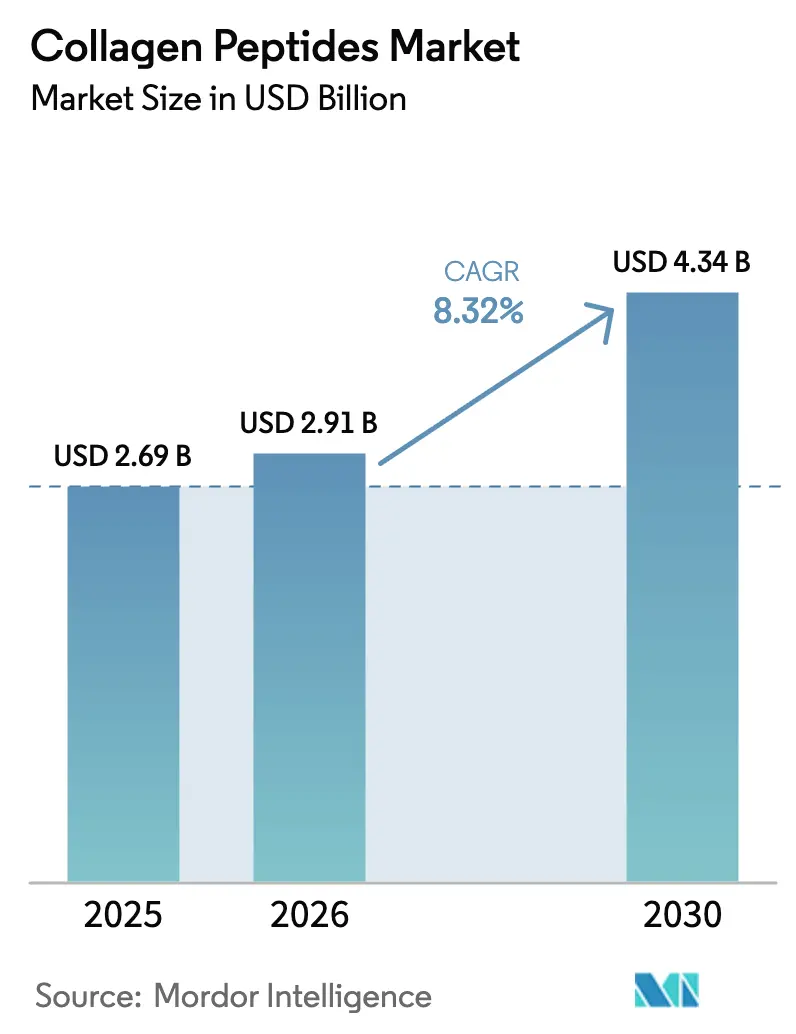

La taille du marché des peptides de collagène devrait passer de 2,69 milliards USD en 2025 à 2,91 milliards USD en 2026 et devrait atteindre 4,34 milliards USD d'ici 2031, à un CAGR de 8,32 % sur la période 2026-2031. Le vieillissement des populations, un accent accru sur les soins de santé préventifs et un intérêt croissant des consommateurs pour les compléments améliorant la beauté stimulent cette croissance. Le marché démontre sa solidité à travers des applications diversifiées, s'étendant au-delà des usages pharmaceutiques traditionnels vers la nutrition sportive et les cosméceutiques, qui commandent tous deux des prix plus élevés. Les consommateurs plus âgés recherchent de plus en plus des produits pour la santé des articulations, l'élasticité de la peau et la solidité des os, faisant de la tendance démographique du vieillissement un moteur clé de la croissance du marché. Les consommateurs soucieux de leur santé ont intégré les compléments de collagène dans leurs routines quotidiennes de bien-être, portés par le mouvement des soins de santé préventifs. De plus, la tendance croissante à la « beauté de l'intérieur » a alimenté la demande de produits enrichis en collagène dans diverses catégories, notamment les boissons, les compléments alimentaires et les aliments fonctionnels.

Points clés du rapport

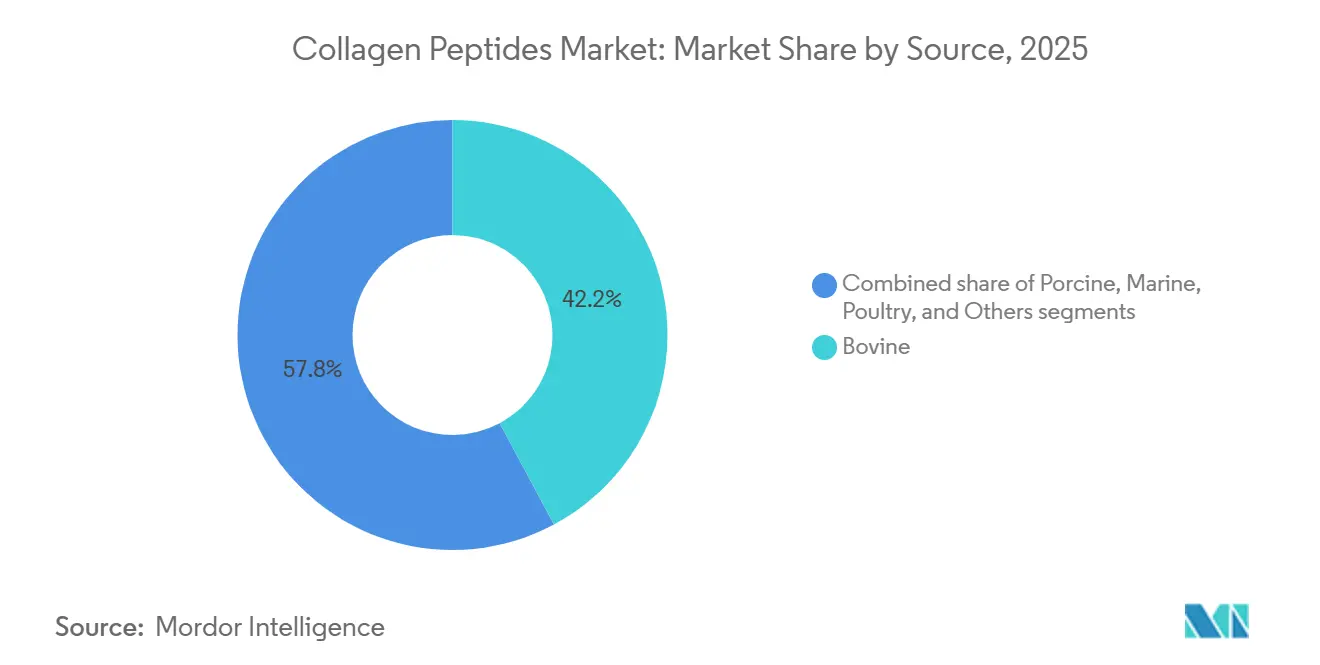

- Par source, le collagène bovin détenait 42,18 % de la part du marché des peptides de collagène en 2025, tandis que le collagène marin devrait afficher le CAGR le plus élevé de 9,14 % jusqu'en 2031.

- Par forme, la poudre représentait 78,37 % de la taille du marché des peptides de collagène en 2025, tandis que les formats liquides devraient se développer à un CAGR de 8,56 % sur la période 2026-2031.

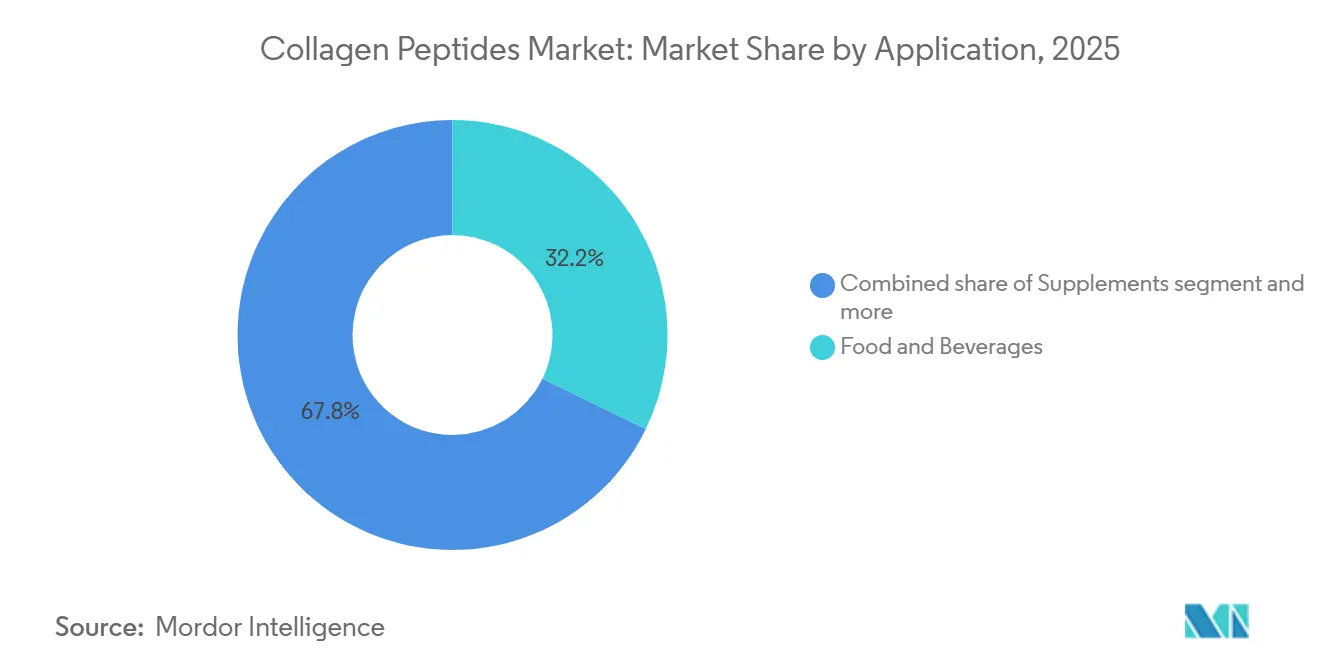

- Par application, l'alimentation et les boissons représentaient 32,21 % de la taille du marché des peptides de collagène en 2025, tandis que les cosmétiques et les soins personnels progressent le plus rapidement à un CAGR de 8,71 % jusqu'en 2031.

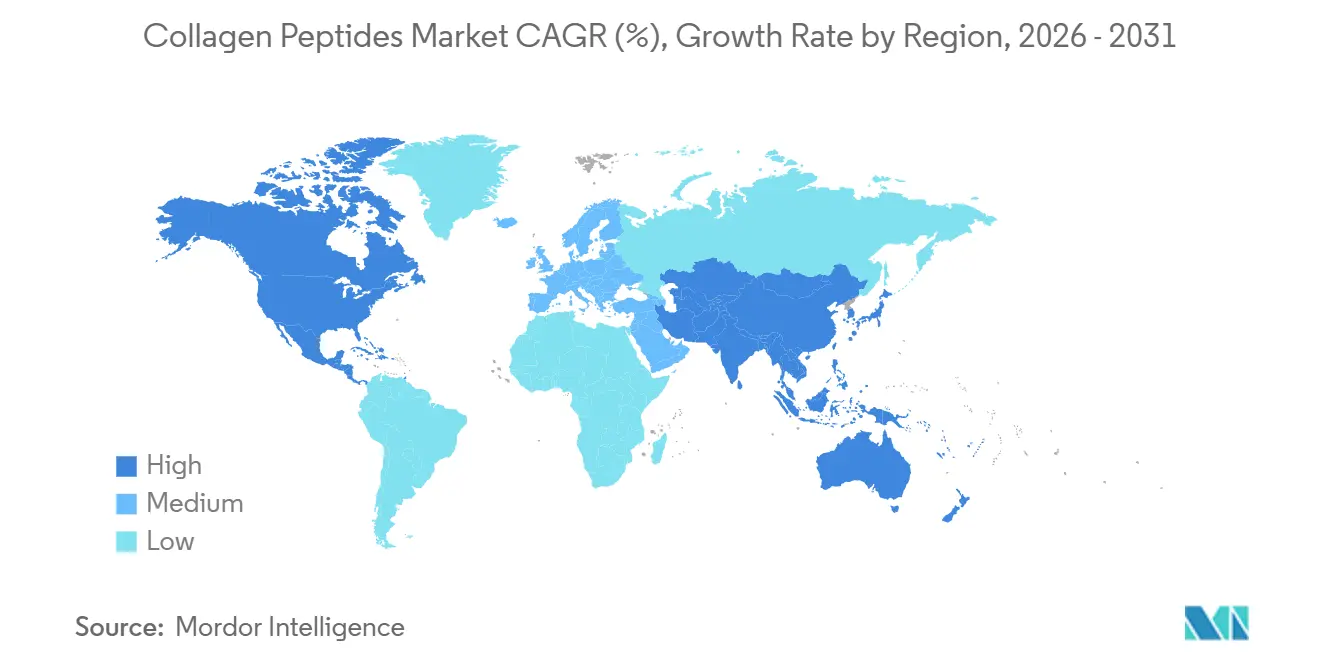

- Par géographie, l'Amérique du Nord était en tête avec 37,69 % de la part du marché des peptides de collagène en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 9,48 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des peptides de collagène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante des consommateurs à la santé de la peau et aux produits de beauté de l'intérieur | +1.8% | Mondial, avec la plus forte intensité en Asie-Pacifique (Chine, Japon, Corée du Sud) et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante d'aliments fonctionnels et de nutraceutiques | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe ; émergent en Amérique du Sud | Moyen terme (2-4 ans) |

| Vieillissement croissant de la population stimulant la supplémentation pour la santé des articulations et des os | +1.4% | Mondial, particulièrement en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Utilisation croissante dans les applications alimentaires et de boissons (boissons, barres, produits laitiers) | +1.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'innovation | Court terme (≤ 2 ans) |

| Croissance des compléments alimentaires et des produits de beauté ingestibles | +1.1% | Asie-Pacifique (Chine, Inde), Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Expansion des applications dans les produits pharmaceutiques et la nutrition médicale | +1.0% | Mondial, avec des approbations réglementaires s'accélérant en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante des consommateurs à la santé de la peau et aux produits de beauté de l'intérieur

La sensibilisation croissante des consommateurs à la santé de la peau et la popularité grandissante des solutions de « beauté de l'intérieur » soutiennent considérablement l'expansion du marché des peptides de collagène. Les consommateurs se tournent vers des produits ingestibles qui favorisent l'hydratation de la peau, l'élasticité et l'apparence générale de l'intérieur, plutôt que de s'appuyer uniquement sur des applications topiques. Cette tendance est particulièrement forte chez les jeunes et les personnes d'âge moyen qui recherchent des bénéfices préventifs et à long terme pour les soins de la peau. Les peptides de collagène sont largement reconnus pour leur rôle dans l'amélioration de la structure de la peau, ce qui a stimulé leur incorporation dans les compléments alimentaires, les aliments fonctionnels et les boissons. L'influence des réseaux sociaux, les tendances du bien-être et l'accès accru à l'information sur les produits amplifient davantage l'intérêt des consommateurs pour ces solutions. Les marques capitalisent sur cet élan en lançant des formulations de collagène innovantes axées sur la beauté, enrichies en vitamines et en antioxydants. La convergence de la nutrition et des soins personnels remodèle les préférences des consommateurs vers des approches holistiques du bien-être.

Demande croissante d'aliments fonctionnels et de nutraceutiques

La demande croissante d'aliments fonctionnels et de nutraceutiques joue un rôle central dans l'expansion du marché des peptides de collagène, les consommateurs recherchant des produits offrant des bénéfices santé supplémentaires au-delà de la nutrition de base. Il existe une préférence croissante pour les aliments et les boissons qui soutiennent des fonctions spécifiques telles que la santé des articulations, la vitalité de la peau, la récupération musculaire et le bien-être général. Les peptides de collagène sont largement incorporés dans les barres protéinées, les boissons enrichies, les compléments alimentaires et les produits prêts à consommer en raison de leur polyvalence et de leurs bénéfices santé prouvés. Cette tendance est fortement soutenue par une conscience sanitaire croissante, le vieillissement des populations et un accent accru sur les soins de santé préventifs. Les fabricants innovent continuellement avec de nouvelles formulations, saveurs et formats de livraison pour améliorer l'attrait et la commodité pour les consommateurs. L'intégration du collagène dans les produits de consommation quotidienne a facilité son incorporation dans les routines quotidiennes des consommateurs.

Vieillissement croissant de la population stimulant la supplémentation pour la santé des articulations et des os

L'expansion de la population vieillissante contribue de manière significative à la demande croissante de peptides de collagène, en particulier pour la supplémentation en santé des articulations et des os. À mesure que les individus vieillissent, la production naturelle de collagène diminue, entraînant des préoccupations accrues liées à la raideur articulaire, à la mobilité réduite et à la perte de densité osseuse. Selon l'Organisation mondiale de la Santé, le vieillissement de la population s'accélère rapidement, avec une personne sur six qui devrait avoir plus de 60 ans d'ici 2030 et la population mondiale des personnes âgées qui devrait atteindre 2,1 milliards d'ici 2050[1]Source : Organisation mondiale de la Santé, « Vieillissement et santé », who.int. Ce changement démographique encourage une plus grande adoption de solutions de soins de santé préventifs, notamment les compléments à base de collagène. Les peptides de collagène sont largement reconnus pour leur rôle dans le soutien de l'intégrité du cartilage, l'amélioration de la flexibilité articulaire et la promotion de la solidité osseuse. En conséquence, ils sont de plus en plus incorporés dans les compléments alimentaires, les aliments fonctionnels et les produits de nutrition clinique ciblant les consommateurs plus âgés. Les fabricants développent également des formulations spécialisées adaptées aux besoins de santé liés au vieillissement, renforçant ainsi la pertinence des produits.

Utilisation croissante dans les applications alimentaires et de boissons (boissons, barres, produits laitiers)

L'incorporation croissante de peptides de collagène dans les applications alimentaires et de boissons, notamment les boissons, les barres protéinées et les produits laitiers, soutient considérablement l'expansion du marché. Les fabricants exploitent les bénéfices fonctionnels et nutritionnels du collagène pour développer des produits enrichis répondant aux besoins des consommateurs soucieux de leur santé qui recherchent des solutions de bien-être pratiques. Les peptides de collagène sont très polyvalents, offrant un goût neutre, une haute solubilité et une compatibilité avec une large gamme de formulations, ce qui les rend idéaux pour les produits de consommation quotidienne. Cela a conduit à leur présence croissante dans les boissons prêtes à boire, les barres de collation, les yaourts et d'autres produits alimentaires fonctionnels. Les consommateurs sont de plus en plus attirés par des produits qui intègrent harmonieusement les bénéfices santé dans leur alimentation quotidienne sans nécessiter de supplémentation supplémentaire. La tendance est encore renforcée par l'innovation en matière de saveurs, de formats et d'emballages nomades, améliorant l'attrait et l'accessibilité des produits.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production élevés et fluctuations des prix des matières premières | -1.2% | Mondial, avec un impact aigu sur les marchés émergents (Amérique du Sud, Moyen-Orient et Afrique) | Court terme (≤ 2 ans) |

| Préoccupations concernant l'approvisionnement en animaux et les problèmes de durabilité | -0.9% | Europe, Amérique du Nord ; émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Défis réglementaires dans les différentes régions concernant les allégations de santé | -0.7% | Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Fluctuations de l'approvisionnement en matières premières | -0.6% | Mondial, particulièrement le collagène marin (dépendant de la pêche) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de production élevés et fluctuations des prix des matières premières

Les coûts de production élevés et les fluctuations des prix des matières premières constituent un défi important pour la croissance du marché des peptides de collagène. Le processus de production implique plusieurs étapes, notamment l'approvisionnement en matières premières d'origine animale telles que les peaux bovines, les peaux de poisson et les os, suivies de processus complexes d'extraction et d'hydrolyse, qui contribuent tous à des dépenses de fabrication élevées. La volatilité des prix des matières premières, souvent influencée par les perturbations de la chaîne d'approvisionnement, la disponibilité du bétail et les facteurs environnementaux, ajoute encore de l'incertitude à la planification de la production et aux structures de coûts. Ces fluctuations peuvent affecter les marges bénéficiaires des fabricants et entraîner des prix incohérents pour les consommateurs finaux. Les acteurs de petite et moyenne taille sont particulièrement touchés, car ils peuvent manquer de l'échelle nécessaire pour absorber efficacement les variations de coûts. De plus, le maintien de la qualité et de la conformité réglementaire augmente les coûts opérationnels, en particulier pour les produits premium et certifiés. En conséquence, des prix plus élevés peuvent limiter l'accessibilité des consommateurs sur les marchés sensibles aux prix.

Préoccupations concernant l'approvisionnement en animaux et les problèmes de durabilité

Les préoccupations liées à l'approvisionnement en animaux et à la durabilité représentent un défi notable pour le marché des peptides de collagène, car la plupart des produits sont dérivés de sources bovines, porcines ou marines. La sensibilisation croissante des consommateurs à l'approvisionnement éthique, au bien-être animal et à l'impact environnemental influence les décisions d'achat, en particulier parmi les jeunes et les personnes soucieuses de l'environnement. L'utilisation de matières premières d'origine animale soulève des questions concernant la traçabilité, les pratiques d'élevage et l'empreinte carbone associée à la production. De plus, l'approvisionnement en collagène marin fait l'objet d'un examen minutieux en raison de la surpêche et des déséquilibres écologiques potentiels. Ces préoccupations ont conduit certains consommateurs à rechercher des solutions alternatives ou à base de plantes, même si les véritables substituts végétaliens du collagène restent encore limités en termes de fonctionnalité. Les exigences réglementaires et les certifications liées à l'approvisionnement durable ajoutent encore de la complexité et des coûts pour les fabricants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : le collagène marin stimule le positionnement premium

Le collagène bovin détenait la plus grande part du marché des peptides de collagène en 2025, représentant 42,18 % du chiffre d'affaires total, en raison de sa large disponibilité, de son rapport coût-efficacité et de sa présence établie dans le secteur de la santé et du bien-être. Il est couramment utilisé dans les compléments alimentaires, les aliments fonctionnels, les boissons et les nutraceutiques, ce qui en fait une source polyvalente et très adoptée. Les consommateurs choisissent de plus en plus le collagène bovin pour ses bénéfices prouvés dans le soutien de l'élasticité de la peau, la santé des articulations et la solidité des os. La teneur élevée en protéines et la compatibilité avec divers formats de produits, notamment les poudres, les gélules et les boissons enrichies, renforcent encore sa domination sur le marché. De plus, des recherches approfondies et des preuves cliniques ont renforcé la confiance des consommateurs dans les produits à base de collagène bovin. Les marques établies continuent de tirer parti de ces avantages en élargissant leurs portefeuilles de produits et en soulignant l'efficacité du collagène d'origine bovine.

En revanche, le collagène marin devrait être le segment source à la croissance la plus rapide, avec un CAGR robuste de 9,14 % jusqu'en 2031, porté par une demande croissante de produits de collagène premium à haute biodisponibilité. Dérivé de poissons et d'autres organismes marins, il est perçu comme offrant une absorption supérieure et une efficacité améliorée par rapport à d'autres sources. Le collagène marin est particulièrement populaire dans le secteur de la beauté et des soins de la peau, où il est commercialisé pour sa capacité à améliorer l'hydratation de la peau, l'élasticité et l'apparence générale. Les pratiques d'approvisionnement durables et respectueuses de l'environnement contribuent également à son attrait croissant auprès des consommateurs soucieux de l'environnement. Le segment connaît une innovation à travers des formulations spécialisées, des poudres aromatisées et des boissons prêtes à boire, élargissant sa portée aux jeunes et aux personnes axées sur la santé.

Par forme : les innovations liquides défient la domination de la poudre

Le collagène en poudre dominait le marché des peptides de collagène en 2025, représentant 78,37 % du chiffre d'affaires total, porté par sa polyvalence, sa commodité et son adoption généralisée dans les compléments alimentaires et les aliments fonctionnels. Les poudres sont préférées par les consommateurs en raison de leur facilité de mélange avec les boissons, les smoothies et les recettes, permettant une consommation quotidienne flexible. Le format est également privilégié par les fabricants car il offre une durée de conservation plus longue, des coûts de production inférieurs et une compatibilité avec diverses formulations. De plus, le collagène en poudre est largement disponible dans les circuits de vente au détail et en ligne, le rendant accessible à une large base de consommateurs. Les personnes soucieuses de leur santé et les amateurs de fitness préfèrent souvent les poudres pour un contrôle précis des doses et leur intégration dans les routines de bien-être.

En revanche, les formats de collagène liquide devraient être le segment à la croissance la plus rapide, avec un CAGR attendu de 8,56 % entre 2026 et 2031, porté par une demande croissante des consommateurs pour des produits de bien-être prêts à boire et faciles à consommer. Les liquides sont particulièrement attrayants pour les consommateurs urbains actifs qui privilégient la commodité et la consommation rapide. Le format gagne du terrain sur les marchés premium de la beauté et des boissons fonctionnelles, où le collagène liquide est souvent combiné avec des vitamines, des minéraux et d'autres ingrédients bioactifs pour une efficacité accrue. Les innovations en matière d'emballage, telles que les bouteilles individuelles et les boissons aromatisées, stimulent encore l'adoption. Les consommateurs soucieux de leur santé et les jeunes consommateurs se tournent de plus en plus vers les liquides en raison de leur absorption perçue plus élevée et de leur utilisation immédiate.

Par application : les cosmétiques et les soins personnels dépassent l'alimentation et les boissons

Le segment de l'alimentation et des boissons détenait la plus grande part du marché des peptides de collagène en 2025, représentant 32,21 % du chiffre d'affaires total, porté par l'incorporation croissante du collagène dans les aliments fonctionnels, les barres nutritionnelles, les produits laitiers et les boissons. Les consommateurs recherchent de plus en plus des produits qui combinent goût, commodité et bénéfices santé, rendant les aliments et boissons enrichis en collagène très attrayants. Ce segment bénéficie d'opportunités d'application polyvalentes, notamment les poudres, les collations enrichies et les formulations prêtes à boire. Les fabricants innovent également avec des options aromatisées et des mélanges répondant aux besoins des amateurs de fitness, des consommateurs axés sur le bien-être et des populations vieillissantes.

En revanche, le segment des cosmétiques et des soins personnels devrait être l'application à la croissance la plus rapide, se développant à un CAGR de 8,71 % jusqu'en 2031, porté par l'intérêt croissant des consommateurs pour la beauté, l'anti-âge et la santé de la peau. Les peptides de collagène sont largement incorporés dans les crèmes, les lotions, les sérums et les compléments de beauté oraux, ciblant des améliorations de l'élasticité de la peau, de l'hydratation et de l'apparence générale. Le segment est particulièrement attrayant pour les consommatrices et les jeunes qui investissent dans des solutions de beauté préventives et restauratrices. La sensibilisation croissante au lien entre l'apport en collagène et la santé de la peau, combinée à la pénétration croissante du commerce électronique, stimule encore l'adoption. Des innovations telles que les produits de soins de la peau enrichis en collagène bioactif et les boissons de beauté fonctionnelles attirent les consommateurs soucieux du premium.

Analyse géographique

L'Amérique du Nord était en tête du marché des peptides de collagène en 2025, captant 37,69 % du chiffre d'affaires total, portée par une forte sensibilisation des consommateurs aux bénéfices pour la santé, le bien-être et l'anti-âge. La région bénéficie d'un revenu disponible élevé, de marchés de compléments alimentaires bien établis et d'une forte présence des principales marques mondiales de collagène. Les consommateurs aux États-Unis et au Canada incorporent de plus en plus le collagène dans les aliments fonctionnels, les boissons et les produits de soins personnels, reflétant l'accent croissant sur la santé préventive et la beauté. Les directives de la Food and Drug Administration américaine sur les nouveaux ingrédients alimentaires fournissent un environnement réglementaire clair qui facilite le développement de produits et la croissance du marché[2]Source : Food and Drug Administration américaine, « Projet de directive révisé pour les notifications de nouveaux ingrédients alimentaires », fda.gov. De plus, de solides campagnes marketing soulignant l'efficacité du collagène pour la santé de la peau, des articulations et des os ont contribué à stimuler l'adoption.

En revanche, l'Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un CAGR attendu de 9,48 % jusqu'en 2031, portée par la hausse des revenus disponibles, l'urbanisation et une conscience sanitaire croissante. La sensibilisation croissante aux bénéfices du collagène pour la peau, les cheveux et la santé des articulations influence particulièrement la demande parmi les jeunes populations urbaines. L'expansion du commerce électronique et des circuits de vente au détail modernes a amélioré l'accessibilité aux peptides de collagène dans des pays comme la Chine, le Japon, la Corée du Sud et l'Inde. De plus, l'essor des tendances de beauté de l'intérieur, ainsi que la popularité croissante des aliments et boissons fonctionnels, stimule l'adoption. Les marques internationales et locales lancent activement des formulations et des saveurs spécifiques à la région pour répondre aux diverses préférences des consommateurs.

D'autres régions, notamment l'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique, contribuent également de manière significative au marché des peptides de collagène, bien qu'à un rythme plus modéré. L'Europe affiche une croissance régulière, soutenue par une culture mature de la santé et du bien-être, une demande croissante d'aliments fonctionnels et des cosmétiques premium à base de collagène. Les orientations actualisées de l'Autorité européenne de sécurité des aliments sur les nouveaux aliments apportent de la clarté pour les nouvelles applications du collagène[3]Source : Autorité européenne de sécurité des aliments, « Orientations actualisées sur les nouveaux aliments », efsa.europa.eu. L'Amérique du Sud se développe progressivement à mesure que l'urbanisation et la sensibilisation des consommateurs à la nutrition et aux compléments de beauté augmentent, avec des pays comme le Brésil et l'Argentine affichant une adoption notable. La région du Moyen-Orient et de l'Afrique est en émergence, portée par la hausse des revenus disponibles, une sensibilisation accrue à la santé et une pénétration croissante du commerce de détail et du commerce électronique. Dans toutes ces régions, les marques se concentrent sur la diversification des produits, les formulations localisées et les campagnes marketing pour stimuler la pénétration.

Paysage concurrentiel

Le marché des peptides de collagène présente une fragmentation modérée, caractérisée par la présence de plusieurs fabricants mondiaux aux côtés de nombreux acteurs régionaux et de niche. Les entreprises leaders maintiennent un avantage concurrentiel grâce à une forte notoriété de marque, de vastes réseaux de distribution et des portefeuilles de produits diversifiés dans les compléments alimentaires, les aliments fonctionnels et les applications de soins personnels. Dans le même temps, les acteurs plus petits et émergents contribuent au dynamisme du marché en proposant des produits de collagène spécialisés, premium et à étiquette propre. Cette combinaison de producteurs à grande échelle et d'innovateurs de niche crée un environnement concurrentiel équilibré. Alors que les acteurs de premier plan dominent en termes de volume et de portée, les marques plus petites gagnent du terrain dans les segments à forte croissance tels que le collagène marin et biologique.

La concurrence sur le marché des peptides de collagène est portée par des facteurs tels que la qualité des produits, la différenciation des sources, l'innovation en matière de formulation et les stratégies de marque. Les entreprises se concentrent de plus en plus sur l'approvisionnement, notamment le collagène bovin, marin et porcin, pour cibler des préférences et des applications spécifiques des consommateurs. L'innovation dans les formats de livraison, notamment les poudres, les liquides, les gélules et les boissons prêtes à boire, intensifie encore la concurrence. De plus, les acteurs investissent dans la recherche clinique et la validation scientifique pour renforcer les allégations de produits liées à la santé de la peau, au soutien des articulations et au bien-être général. Les partenariats stratégiques avec des entreprises alimentaires, de boissons et cosmétiques contribuent à élargir les domaines d'application et la portée du marché.

Par ailleurs, le marché connaît une augmentation des activités stratégiques telles que les lancements de produits, les fusions et acquisitions et l'expansion géographique, les entreprises cherchant à renforcer leur positionnement concurrentiel. Les marques introduisent des formulations innovantes, notamment des poudres de collagène aromatisées, des compléments axés sur la beauté et des mélanges multifonctionnels enrichis en vitamines et minéraux. L'expansion vers les marchés émergents est un domaine d'intérêt clé, soutenu par des partenariats avec des distributeurs locaux et des plateformes de commerce électronique. La durabilité et la traçabilité deviennent également centrales dans les stratégies concurrentielles, les entreprises mettant l'accent sur des matières premières d'approvisionnement éthique et des emballages respectueux de l'environnement. Le marketing numérique et les collaborations avec des influenceurs jouent un rôle croissant dans la construction de la marque et l'engagement des consommateurs.

Leaders du secteur des peptides de collagène

Darling Ingredients

Nitta Gelatin Inc.

Gelita AG

PB Gelatins GmbH

Weishardt Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Thai Union a investi 30 millions USD dans une nouvelle installation de traitement du collagène marin en Thaïlande, introduisant ThalaCol, un produit dérivé de la peau de thon, pour servir les marchés premium du collagène en Asie. Cet investissement permet à l'entreprise de se diversifier dans le traitement de sous-produits à haute valeur ajoutée et de répondre à la demande croissante de collagène marin dans les applications de beauté et de vieillissement en bonne santé.

- Mai 2024 : Nitta Gelatin India a investi 200 crores INR (environ 24 millions USD) à Kakkanad, Kerala. L'investissement a financé une nouvelle usine de peptides de collagène, une unité de fabrication de gélatine de pointe et un siège social. Avec ce passage de la gélatine traditionnelle aux produits premium de bien-être et de beauté, l'entreprise visait à faire passer son chiffre d'affaires de 500 crores INR à 800 crores INR en seulement deux ans.

- Mai 2024 : Rousselot a introduit Nextida, une plateforme de nouvelle génération de compositions spécifiques de peptides de collagène conçue pour offrir des bénéfices santé ciblés au-delà des applications traditionnelles du collagène. Le premier produit sous cette plateforme, Nextida GC, est positionné comme une innovation révolutionnaire axée sur la santé métabolique, soutenant notamment le contrôle de la glycémie post-repas par des mécanismes physiologiques naturels.

Portée du rapport mondial sur le marché des peptides de collagène

Les peptides de collagène sont de courtes chaînes d'acides aminés dérivées du collagène, une protéine structurelle naturellement présente dans la peau, les os, les tendons et les tissus conjonctifs des animaux et des humains. Le marché des peptides de collagène est segmenté par source, forme, application et géographie. Par source, le marché est segmenté en bovin, porcin, marin, volaille et autres. Par forme, le marché est segmenté en sec et liquide. Par application, le marché est segmenté en alimentation et boissons, compléments alimentaires, cosmétiques et soins personnels, produits pharmaceutiques et médicaux, nutrition animale et aliments pour animaux de compagnie. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés en termes de valeur (millions USD).

| Bovin |

| Porcin |

| Marin |

| Volaille |

| Autres |

| Sec |

| Liquide |

| Alimentation et boissons |

| Compléments alimentaires |

| Cosmétiques et soins personnels |

| Produits pharmaceutiques et médicaux |

| Nutrition animale et aliments pour animaux de compagnie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Bovin | |

| Porcin | ||

| Marin | ||

| Volaille | ||

| Autres | ||

| Par forme | Sec | |

| Liquide | ||

| Par application | Alimentation et boissons | |

| Compléments alimentaires | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques et médicaux | ||

| Nutrition animale et aliments pour animaux de compagnie | ||

| Segmentation par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des peptides de collagène d'ici 2031 ?

La taille du marché des peptides de collagène devrait atteindre 4,34 milliards USD d'ici 2031, en expansion depuis 2,91 milliards USD en 2026 à un CAGR de 8,32 %.

Quelle région connaît la croissance la plus rapide de la demande de peptides de collagène ?

L'Asie-Pacifique mène la croissance avec un CAGR projeté de 9,48 % jusqu'en 2031, propulsée par le segment des boissons de beauté en plein essor en Chine et les ajouts de capacité en Inde.

Quel segment source gagne le plus rapidement en popularité ?

Le collagène d'origine marine devrait enregistrer le CAGR le plus élevé de 9,14 % sur les perceptions de durabilité et le marketing de la taille plus petite des peptides.

Pourquoi les produits de collagène liquide deviennent-ils populaires ?

Les boissons prêtes à boire et les shots de beauté répondent à la demande des consommateurs en matière de commodité et bénéficient d'un positionnement premium, propulsant les liquides à un CAGR de 8,56 %.

Quel est le principal défi de coût pour les fabricants ?

La volatilité des prix des matières premières et les dépenses d'hydrolyse enzymatique augmentent les coûts unitaires, en particulier lorsque les intrants à base de peau de poisson ou de bovin nourri à l'herbe deviennent rares ou coûteux.

Dernière mise à jour de la page le: