Taille et Part du Marché des Composites en Fibres de Carbone Automobiles en Amérique Latine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

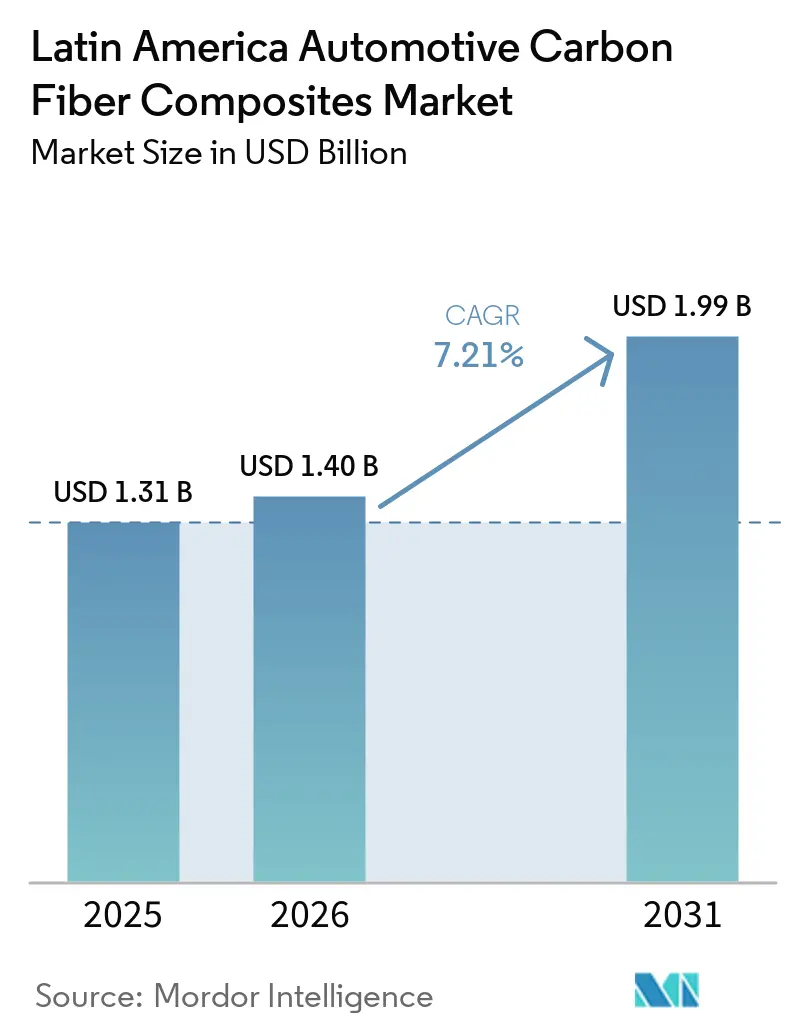

| Taille du marché de l'année de base (2025) | 1.31 Milliards de dollars |

| Taille du Marché (2026) | 1.40 Milliards de dollars |

| Taille du Marché (2031) | 1.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Composites en Fibres de Carbone Automobiles en Amérique Latine par Mordor Intelligence

La taille du Marché des Composites en Fibres de Carbone Automobiles en Amérique Latine devrait croître de 1,31 milliard USD en 2025 à 1,40 milliard USD en 2026 et devrait atteindre 1,99 milliard USD d'ici 2031 à un CAGR de 7,21 % sur la période 2026-2031. L'électrification rapide au Brésil et au Mexique, les nouveaux capitaux destinés aux lignes de production de pièces composites et la relocalisation des fournisseurs de rang un à proximité des sites d'assemblage final sont devenus les forces structurelles qui sous-tendent cette expansion. Les constructeurs automobiles privilégient les méthodes de moulage à cycle court qui correspondent au débit des plateformes de véhicules électriques grand public, accélérant la demande de supports moulés par injection, d'inserts pour bacs de batteries et de panneaux extérieurs durcis sous presse. Parallèlement, l'allègement du groupe motopropulseur pour les pick-ups hybrides et les camionnettes de livraison élargit le champ d'application de la fibre de carbone au-delà des structures de caisse en blanc. Les dispositifs d'incitation nationaux tels que le programme MOVER du Brésil et les crédits d'impôt liés à l'ACEUM au Mexique continuent d'orienter les achats vers des pièces composites d'approvisionnement local, ancrant de nouveaux investissements dans les lignes de précurseurs, les usines de préimprégnés et les laboratoires d'essais. L'intensification de la concurrence des marques chinoises de véhicules électriques et des fournisseurs de rang un indiens remodèle le pouvoir de négociation tout au long de la chaîne de valeur, poussant les producteurs de fibres en place à raccourcir les délais de livraison et à approfondir les programmes de co-développement avec les équipementiers.

Points Clés du Rapport

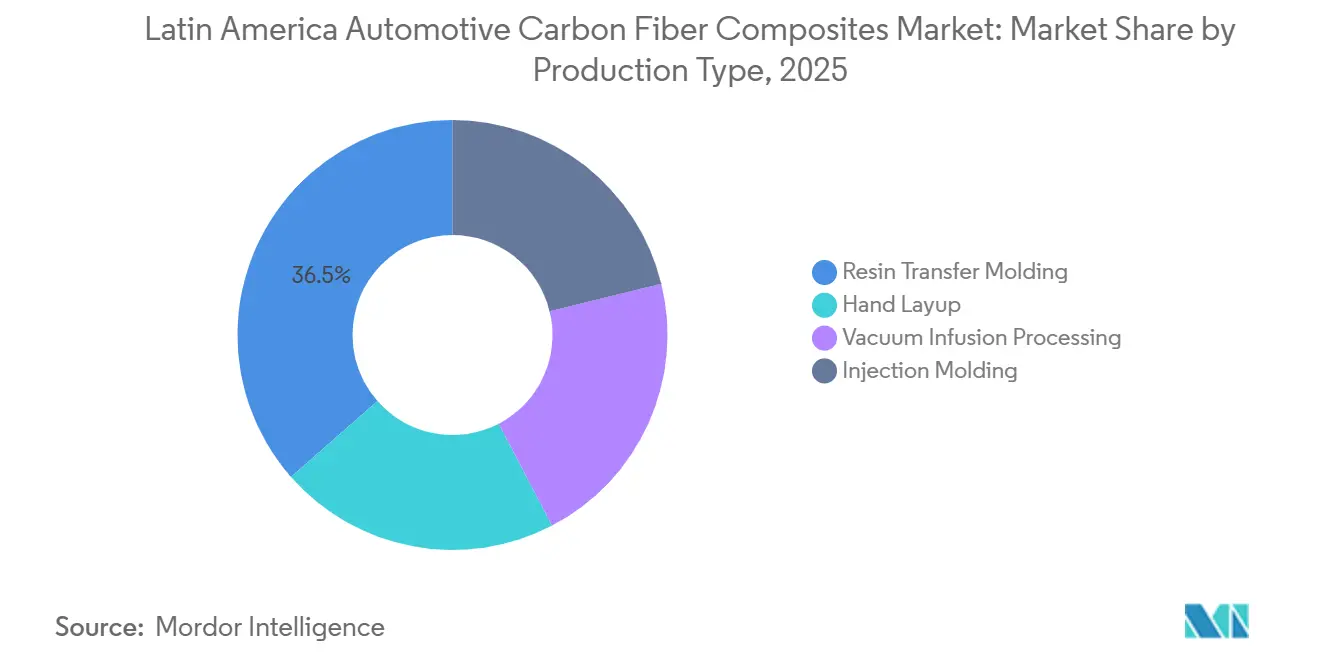

- Par type de production, le moulage par transfert de résine détenait une part de 36,48 % en 2025, et le moulage par injection devrait enregistrer une croissance à un CAGR de 7,61 % au cours de la période de prévision (2026-2031).

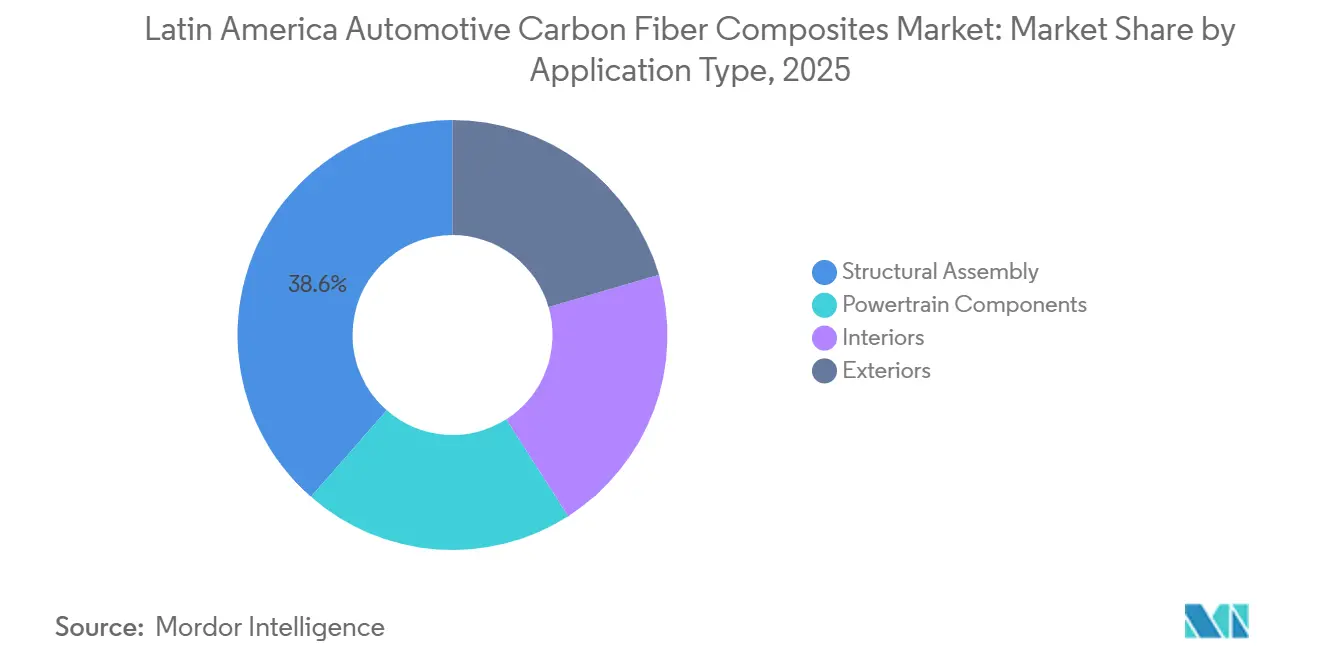

- Par type d'application, l'assemblage structurel représentait 38,56 % de la part de marché en 2025 ; cependant, les composants de groupe motopropulseur devraient enregistrer une croissance à un CAGR de 8,12 % au cours de la période de prévision (2026-2031).

- Par géographie, le Brésil représentait 42,73 % de la part de marché en 2025, et la part du Mexique devrait croître à un CAGR de 8,05 % au cours de la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Composites en Fibres de Carbone Automobiles en Amérique Latine

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition des Moteurs à Combustion Interne vers les Véhicules Électriques pour l'Allègement | +2.1% | Brésil, Mexique, Argentine, Chili | Moyen terme (2-4 ans) |

| Objectifs Stricts de Réduction des Émissions de CO₂ par Flotte | +1.8% | Brésil, Mexique, Argentine | Court terme (≤ 2 ans) |

| Chaînes d'Approvisionnement en Composites Localisées | +1.5% | Mexique, Brésil | Moyen terme (2-4 ans) |

| Lignes de Production HP-RTM Permettant des Volumes de Masse | +1.2% | Mexique, Brésil | Long terme (≥ 4 ans) |

| Incitations Gouvernementales pour les Matériaux Durables | +0.9% | Brésil, Mexique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition des Moteurs à Combustion Interne vers les Véhicules Électriques pour l'Allègement

Les immatriculations de véhicules électriques en Amérique Latine ont atteint 444 071 unités à fin 2024, dont 6 704 bus électriques déployés dans les flottes municipales[1]Organisation Latinoaméricaine de l'Énergie, "Perspectives de la Mobilité Électrique 2025," olade.org. Chaque tranche de 100 kg retranchée d'une plateforme électrique à batterie ajoute environ 10 à 15 km d'autonomie, rendant les panneaux de carrosserie en fibre de carbone offrant 30 à 60 % d'économies de poids particulièrement attractifs pour les équipementiers qui cherchent à améliorer l'autonomie de manière rentable. La décision de BYD en février 2026 de localiser l'approvisionnement en cellules de batteries et en composites au Brésil témoigne de la confiance accordée aux fournisseurs régionaux pour satisfaire les exigences de l'architecture Cell-to-Body en vue d'une réduction projetée de 15 % de la masse du véhicule et d'une amélioration de 20 % de la rigidité en torsion. Les structures composites d'absorption des chocs absorbent également 200 à 300 kJ/kg contre 50 à 100 kJ/kg pour l'acier, une prime de sécurité d'autant plus importante que les blocs-batteries déplacent la masse vers le plancher. Cependant, les bornes de recharge rapide publiques restent concentrées à São Paulo, Mexico et Santiago, limitant l'adoption des véhicules électriques sur les corridors ruraux où l'allègement aurait le plus grand impact. À mesure que les lacunes en matière d'infrastructure se comblent, le marché des composites en fibres de carbone automobiles en Amérique Latine bénéficiera de vents favorables supplémentaires liés aux substitutions de matériaux motivées par l'autonomie.

Objectifs Stricts de Réduction des Émissions de CO₂ par Flotte

Le programme MOVER du Brésil accorde une exonération totale de l'IPI aux véhicules dont les émissions moyennes de la flotte restent inférieures à 83 g de CO₂/km, obligeant effectivement les équipementiers qui visent l'incitation fiscale maximale à réduire la masse de 15 à 20 %[2]Ministère du Développement, de l'Industrie, du Commerce et des Services, "Décrets du Programme MOVER," gov.br. L'engagement du Mexique selon lequel 50 % des nouveaux véhicules vendus en 2030 seront à zéro émission et l'abandon des camions à combustion en 2040 imposent des pressions de conformité similaires. Le projet de pick-up Niágara à vocation exportatrice de l'Argentine doit respecter plusieurs réglementations nationales sur la consommation de carburant, encourageant davantage l'utilisation de composites légers. Les fournisseurs capables de documenter l'utilisation d'énergie renouvelable et les systèmes de résine en circuit fermé gagnent un avantage car les audits ISO 14001 sont désormais intégrés dans les tableaux de bord d'approvisionnement des équipementiers. Le calendrier serré — le système bonus-malus du Brésil est entré en vigueur en 2025 — laisse aux constructeurs automobiles à peine deux années de modèles pour valider de nouveaux fournisseurs de composites ou faire face à des pénalités fiscales.

Chaînes d'Approvisionnement en Composites Localisées (Mexique, Brésil)

La coentreprise de Tata AutoComp avec Katcon au Mexique en mai 2025 relie les pièces d'échappement composites à des cellules de formage métallique adjacentes, réduisant les coûts logistiques et soutenant la livraison en flux tendu dans un rayon de 200 km. Les règles d'origine de l'ACEUM permettent en outre aux préformes mexicaines d'entrer aux États-Unis en franchise de droits, attirant des demandes de renseignements de Carbon Revolution pour une éventuelle usine de roues. Dans le cône sud, le seuil de valeur domestique de 60 % du Brésil dans le cadre du programme MOVER incite les producteurs de fibres à envisager des lignes de précurseurs de polyacrylonitrile à São Paulo, tandis que l'attribution en décembre 2025 de 42,2 millions BRL (7,56 millions USD) à un pôle de nanocomposites au graphène souligne le soutien gouvernemental aux matériaux de nouvelle génération. Pourtant, l'absence d'entrepôts climatisés pour les préimprégnés impose le fret aérien, augmentant les coûts à destination de 15 à 25 % par rapport au fret maritime. La construction d'un stockage à température stable à proximité des clusters d'équipementiers devient donc un facteur de différenciation stratégique sur le marché des composites en fibres de carbone automobiles en Amérique Latine.

Lignes de Production HP-RTM Permettant des Volumes de Masse

Le moulage par transfert de résine à haute pression offre des temps de cycle inférieurs à 5 minutes et des fractions volumiques de fibres supérieures à 55 %, répondant aux normes d'absorption d'énergie en cas de choc pour des volumes supérieurs à 50 000 unités par an. Le procédé exige des pressions d'injection allant jusqu'à 100 bar et une gestion thermique précise, des compétences actuellement rares dans les bassins de main-d'œuvre régionaux. Stellantis a réservé une partie de son budget de 5,6 milliards EUR pour l'Amérique du Sud au transfert de cellules HP-RTM à Betim et Córdoba, signalant l'engagement des équipementiers en faveur du formage composite haute vitesse domestique. Néanmoins, avec seulement 2 % des investissements directs étrangers automobiles récents comportant une composante de recherche et développement, la majeure partie de l'expertise en conception de moules doit être importée ou cultivée par le biais de programmes de formation en alternance. À mesure que davantage de lignes HP-RTM entrent en service, le marché des composites en fibres de carbone automobiles en Amérique Latine passera de projets pilotes de niche à des programmes de panneaux de carrosserie grand public, soutenant une meilleure utilisation et une meilleure absorption des coûts.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé de la Fibre de Carbone et Flambée des Prix des Précurseurs | -1.4% | Brésil, Argentine, ensemble de la région | Court terme (≤ 2 ans) |

| Pénurie de Compétences dans le Traitement des Composites Avancés | -0.9% | Mexique, Brésil | Moyen terme (2-4 ans) |

| Infrastructure de Recyclage Sous-Développée | -0.6% | Brésil, Mexique, Argentine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé de la Fibre de Carbone et Flambée des Prix des Précurseurs

La fibre de carbone se vend entre 15 et 30 USD par kg, dont la moitié provient du précurseur de polyacrylonitrile que l'Amérique Latine doit importer à des prix au comptant liés à des marchés pétroliers volatils. Une baisse de 10 % du réal brésilien augmente les coûts locaux des précurseurs dans une proportion similaire, comprimant les fournisseurs de rang un bloqués dans des contrats à prix fixe. Bien que le réseau électrique brésilien soit renouvelable à plus de 80 %, l'exigence énergétique de 15 000 kWh/t pour la carbonisation expose toujours les producteurs aux fluctuations des prix de l'électricité. Les prévisions du secteur situent les coûts des fibres entre 8 et 12 USD par kg d'ici 2030 si les précurseurs à base de lignine sont commercialisés, mais aucune entreprise régionale ne finance une telle recherche et développement. L'absence d'accords d'enlèvement pluriannuels dissuade en outre les équipementiers d'adopter des conceptions à forte teneur en composites, tempérant l'élan sur le marché des composites en fibres de carbone automobiles en Amérique Latine.

Pénurie de Compétences dans le Traitement des Composites Avancés

Seulement 5 % des nouveaux emplois automobiles dans les projets récents d'investissements directs étrangers couvrent des rôles d'ingénierie ou d'assurance qualité, soulignant un déficit structurel de talents dans l'exploitation des autoclaves, l'inspection par ultrasons et le placement automatisé de fibres. La vague de délocalisation de proximité au Mexique a contraint les entreprises à débaucher des techniciens des pôles aérospatiaux de Querétaro, tandis que le modèle SENAI du Brésil manque encore de programmes spécifiques aux composites. Les techniciens certifiés CND de niveau II peuvent exiger des salaires supérieurs de 30 à 40 % aux moyennes de l'atelier, alourdissant les structures de coûts des fournisseurs émergents. La participation limitée à la recherche et développement signifie également que la plupart des innovations de procédés se produisent à l'étranger, ralentissant le transfert de connaissances. À moins que les programmes de formation en alternance ne se développent rapidement, la pénurie de main-d'œuvre limitera la production réalisable sur le marché des composites en fibres de carbone automobiles en Amérique Latine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Production : La Dominance du RTM Reflète les Investissements en Outillage des Fournisseurs de Rang Un

Le moulage par transfert de résine a représenté 36,48 % de la part de marché des composites en fibres de carbone automobiles en Amérique Latine en 2025, s'imposant comme la voie privilégiée pour les panneaux de carrosserie de classe A nécessitant des surfaces prêtes à peindre à des temps de cycle modérés. Le moulage par injection, aidé par des granulés thermodurcissables compatibles avec les presses, est en passe d'atteindre un CAGR de 7,61 % au cours de la période de prévision (2026-2031), répondant à la demande de supports de bacs de batteries et d'inserts de dossiers de sièges où les volumes annuels dépassent 100 000 pièces. La stratification manuelle conserve une place dans les panneaux de véhicules blindés et les séries de prototypes, mais fait face à la hausse des coûts de main-d'œuvre au Mexique et au Brésil qui pousse les équipementiers vers le dépôt automatisé. Le traitement par infusion sous vide reste pertinent pour les bennes de camions surdimensionnées et les coques de toits de bus car il atteint des fractions volumiques de fibres supérieures à 50 % sans les dépenses d'investissement des presses de compression. Les approches hybrides utilisant des préimprégnés à durcissement rapide tels que HexPly M77CS brouillent les frontières traditionnelles des procédés en mariant la qualité de l'infusion de résine à la vitesse du moulage sous presse.

À mesure que l'inflation salariale s'accélère, les fournisseurs de rang un mettent l'accent sur le contrôle statistique des procédés, favorisant une automatisation accrue des lignes RTM et d'injection. La taille du marché des composites en fibres de carbone automobiles en Amérique Latine liée au moulage par injection pour les pièces sous capot devrait se développer régulièrement à mesure que les fabricants de véhicules électriques recherchent des composants compacts qui dissipent la chaleur des batteries. Le RTM maintiendra sa primauté dans les panneaux de carrosserie structurels où les empreintes des pièces dépassent la surface de plateau de la plupart des presses à injection, mais sa part diminuera légèrement à mesure que les assemblages hybrides métal-composite se multiplieront. L'infusion sous vide fait face à un goulot d'étranglement de compétences, notamment en Argentine, où les techniciens expérimentés capables de gérer l'écoulement de résine sont rares. Dans l'ensemble, la sélection des procédés évolue de catégories rigides vers un menu de compromis entre temps de cycle, coût d'investissement et géométrie des pièces, améliorant la flexibilité des chaînes d'approvisionnement régionales.

Par Type d'Application : Les Gains du Groupe Motopropulseur Dépassent l'Assemblage Structurel à Mesure que les Hybrides se Multiplient

L'assemblage structurel a dominé avec 38,56 % de la part de marché des composites en fibres de carbone automobiles en Amérique Latine en 2025, reflétant une demande intense pour les composants légers de caisse en blanc, les modules de toit et les panneaux de plancher. Les composants de groupe motopropulseur, cependant, progresseront plus rapidement à un CAGR de 8,12 % jusqu'en 2031 à mesure que les hybrides se répandent dans les pick-ups et les camionnettes de livraison du dernier kilomètre. Les intérieurs continuent d'adopter des cadres de sièges composites et des modules de portes, mais les véhicules d'entrée de gamme sensibles aux coûts tempèrent la croissance des volumes. Les panneaux de carrosserie extérieurs, tels que les capots et les hayons, restent un créneau plus restreint mais offrent aux marques premium une liberté de style et une résistance aux bosses.

La conception Cell-to-Body de BYD fusionne les boîtiers de batteries avec le squelette structurel, mélangeant efficacement l'assemblage structurel avec les composants de groupe motopropulseur et renforçant la demande de bacs composites à module élevé. La taille du marché des composites en fibres de carbone automobiles en Amérique Latine attachée aux couvercles de moteurs hybrides et aux carters de transmission est appelée à augmenter car les doubles groupes motopropulseurs comportent des pénalités de masse inhérentes que les composites peuvent compenser. Les cas d'utilisation intérieure font face à la concurrence des prix des pièces en injection thermoplastique, mais les économies de poids de 3 à 5 kg des cadres de sièges composites présentent des gains compétitifs en matière de consommation de carburant. Pour les panneaux extérieurs, l'aluminium et l'acier à haute résistance offrent une certaine menace de substitution, mais les composites l'emportent toujours sur la résistance aux bosses et la géométrie complexe. À mesure que les pièces multifonctions combinant support de charge, absorption des chocs et gestion thermique arrivent à maturité, les frontières d'application s'estomperont, augmentant la teneur globale en composites par véhicule.

Analyse Géographique

Le Brésil a généré 42,73 % des revenus régionaux en 2025 grâce aux achats de bus électriques municipaux à São Paulo, Rio de Janeiro et Brasília, et au fonds MOVER de 210 millions BRL (37,61 millions USD) qui a amorcé un pôle de nanocomposites au graphène. L'engagement de localisation de BYD en février 2026 confirme le statut du Brésil en tant que base sud-américaine privilégiée, tirant parti d'un réseau électrique alimenté à plus de 80 % par des énergies renouvelables pour commercialiser des véhicules électriques à faible empreinte carbone. Le volume important des ventes intérieures, environ 2 millions de véhicules légers par an, permet aux fournisseurs de justifier des investissements en autoclaves et en préimprégnés, même si la volatilité des devises augmente les coûts des précurseurs importés. Le succès du recyclage à l'échelle laboratoire de CompoCycles démontre la maturité technique, mais en l'absence d'usines commerciales, les équipementiers manquent encore d'une voie conforme pour respecter la règle de recyclabilité supérieure ou égale à 80 % du Brésil.

Le Mexique se développera à un CAGR de 8,05 % sur 2026-2031, le plus rapide de la région, car la délocalisation de proximité liée à l'ACEUM favorise la co-implantation des fournisseurs de rang un autour de Guanajuato et Querétaro. La coentreprise de composants d'échappement de Tata AutoComp souligne la nouvelle vague de fournisseurs indiens et européens ciblant les programmes hybrides pour l'exportation vers l'Amérique du Nord. Un objectif de 50 % de ventes à zéro émission pour 2030 et l'abandon des camions en 2040 ajoutent une impulsion réglementaire, mais la capacité de formation professionnelle est en retard sur les déploiements de capitaux, forçant une reconversion coûteuse des techniciens aérospatiaux. La prospection d'une usine de roues par Carbon Revolution met en évidence l'attrait du Mexique pour les pièces composites à haute valeur ajoutée qui bénéficient d'un accès rapide aux clients américains.

L'Argentine et le reste de l'Amérique Latine représentent des parts plus modestes mais bénéficient des mouvements en franchise de droits des préformes au sein du Mercosur, facilitant l'approvisionnement multi-pays. Le pick-up Niágara de Renault fabriqué à Córdoba illustre l'effet de levier à l'exportation de l'Argentine sur les plateformes prêtes pour les composites. Les services de caractérisation des matériaux de l'INTI réduisent les dépenses de R&D pour les PME, améliorant la diffusion technologique. Les 405 bus électriques du Chili et les ambitions de flotte zéro émission du Costa Rica pour 2035 ouvrent des créneaux pour les fournisseurs de toits de bus et de bacs de batteries. Bien que ces marchés plus petits ne puissent pas soutenir des usines de précurseurs autonomes, les accords commerciaux régionaux permettent la mutualisation des composants, ce qui améliore les taux d'utilisation sur l'ensemble du marché des composites en fibres de carbone automobiles en Amérique Latine.

Paysage Concurrentiel

Le marché des composites en fibres de carbone automobiles en Amérique Latine est modérément consolidé. La certification reste un facteur déterminant ; ISO 9001 et IATF 16949 favorisent les acteurs établis dotés d'une traçabilité robuste, mais les modèles de fabrication sous contrat donnent aux jeunes entreprises accès à une capacité conforme sans investissement important. Les opportunités dans les véhicules utilitaires — bennes de pick-ups, toits de camionnettes de livraison, structures de bus — manquent de fournisseurs bien établis, permettant aux fabricants régionaux maîtrisant l'infusion sous vide de capter des parts. L'intensité concurrentielle augmente donc dans de multiples créneaux du marché des composites en fibres de carbone automobiles en Amérique Latine.

Leaders du Secteur des Composites en Fibres de Carbone Automobiles en Amérique Latine

Mitsubishi Chemical Carbon Fiber and Composites, Inc.

Hexcel Corporation

SGL Carbon

TORAY INDUSTRIES, INC.

TEIJIN LIMITED

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Hexcel Corporation a annoncé la présentation de ses dernières solutions composites légères au JEC World 2026. Son stand mettra en avant une gamme de solutions en matériaux légers, avec notamment HexPly M949, un préimprégné époxy à durcissement rapide, conçu pour des surfaces à aspect carbone de haute qualité. Le produit est spécifiquement adapté au secteur automobile mondial (y compris l'Amérique Latine).

- Février 2026 : Cabot Corporation a acquis Mexico Carbon Manufacturing S.A. de C.V. (MXCB). Cette opération a consolidé la relation de Cabot Corporation avec Bridgestone, une entreprise qu'elle approvisionne en produits de carbone de renforcement. Situé à proximité de l'installation actuelle de Cabot à Altamira, au Mexique, MXCB a augmenté la capacité de production et élargi le spectre des produits de carbone de renforcement.

Périmètre du Rapport sur le Marché des Composites en Fibres de Carbone Automobiles en Amérique Latine

Les composites automobiles en fibres de carbone (PRFC) sont des matériaux à haute résistance et légers fabriqués en incorporant de solides fibres de carbone dans une matrice polymère (généralement de la résine époxy). Ils offrent des rapports rigidité/poids supérieurs à ceux de l'acier et de l'aluminium, améliorant l'efficacité énergétique, l'accélération et la tenue de route. Ces composites sont de plus en plus utilisés pour les panneaux de carrosserie, les composants de châssis et les structures de batteries de véhicules électriques.

Le rapport sur le marché des composites en fibres de carbone automobiles en Amérique Latine est segmenté par type de production, type d'application et géographie. Par type de production, le marché est segmenté en stratification manuelle, moulage par transfert de résine, traitement par infusion sous vide et moulage par injection. Par type d'application, le marché est segmenté en assemblage structurel, composants de groupe motopropulseur, intérieurs et extérieurs. Par géographie, le marché est segmenté en Brésil, Mexique, Argentine et reste de l'Amérique Latine. Les tailles de marché et les prévisions sont fournies en termes de valeur (USD).

| Stratification Manuelle |

| Moulage par Transfert de Résine |

| Traitement par Infusion sous Vide |

| Moulage par Injection |

| Assemblage Structurel |

| Composants de Groupe Motopropulseur |

| Intérieurs |

| Extérieurs |

| Brésil |

| Mexique |

| Argentine |

| Reste de l'Amérique Latine |

| Par Type de Production | Stratification Manuelle |

| Moulage par Transfert de Résine | |

| Traitement par Infusion sous Vide | |

| Moulage par Injection | |

| Par Type d'Application | Assemblage Structurel |

| Composants de Groupe Motopropulseur | |

| Intérieurs | |

| Extérieurs | |

| Par Géographie | Brésil |

| Mexique | |

| Argentine | |

| Reste de l'Amérique Latine |

Questions Clés Traitées dans le Rapport

Quelle est la valeur prévisionnelle du marché des composites en fibres de carbone automobiles en Amérique Latine en 2031 ?

Le marché des composites en fibres de carbone automobiles en Amérique Latine devrait atteindre 1,99 milliard USD d'ici 2031, reflétant un CAGR de 7,21 % de 2026 à 2031.

Quel procédé de production mène actuellement l'adoption en Amérique Latine ?

Le moulage par transfert de résine est en tête avec 36,48 % de part de marché en 2025 grâce à sa capacité à produire des panneaux extérieurs de classe A aux temps de cycle automobiles.

Pourquoi les composants de groupe motopropulseur constituent-ils le segment d'application à la croissance la plus rapide ?

Les architectures hybrides ajoutent du poids, incitant les équipementiers à adopter des couvercles de moteurs en fibre de carbone, des carters de transmission et des arbres de transmission, générant un CAGR de 8,12 % jusqu'en 2031.

Comment les incitations MOVER du Brésil influencent-elles les décisions des fournisseurs ?

MOVER lie les avantages fiscaux au contenu domestique et aux faibles émissions de la flotte, encourageant les producteurs de fibres et les fournisseurs de rang un à construire des usines de précurseurs et de composites au Brésil.

Quel est le principal obstacle au recyclage des composites dans la région ?

L'Amérique Latine manque d'installations à l'échelle commerciale ; le seul projet pilote au Brésil fonctionne en dessous de 100 kg par mois, bien en deçà des volumes de fin de vie des véhicules.

Dernière mise à jour de la page le: