Taille et part du marché nordique des boîtes pliantes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.06 Milliards de dollars |

| Taille du Marché (2026) | 1.10 Milliards de dollars |

| Taille du Marché (2031) | 1.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.56% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nordique des boîtes pliantes par Mordor Intelligence

La taille du marché nordique des boîtes pliantes devrait s'étendre de 1,06 milliard USD en 2025 et 1,10 milliard USD en 2026 à 1,31 milliard USD d'ici 2031, enregistrant un CAGR de 3,56 % entre 2026 et 2031. La forte dynamique politique en faveur de l'emballage circulaire, portée par le règlement de l'Union européenne sur les emballages et les déchets d'emballages, accélère la substitution des plastiques traditionnels par des solutions en fibres recyclables dans les secteurs de l'alimentation, des cosmétiques et des produits ménagers. Les transformateurs tirent parti de leur proximité avec des ressources en bois résineux certifiées par le Forest Stewardship Council, permettant des chaînes d'approvisionnement à faible empreinte carbone et la conformité aux structures de redevances de responsabilité élargie des producteurs. L'impression numérique, les innovations en fibres moulées et les programmes de subventions gouvernementaux améliorent collectivement la rentabilité des boîtes pliantes haut de gamme à courtes séries, tandis que la volatilité des prix de la pâte à papier et la concurrence des emballages souples tempèrent les marges bénéficiaires. Malgré ces vents contraires, le marché nordique des boîtes pliantes continue de bénéficier de la croissance des colis de commerce électronique et de la demande des détaillants pour des formats prêts à la vente qui réduisent la main-d'œuvre en magasin.

Principaux enseignements du rapport

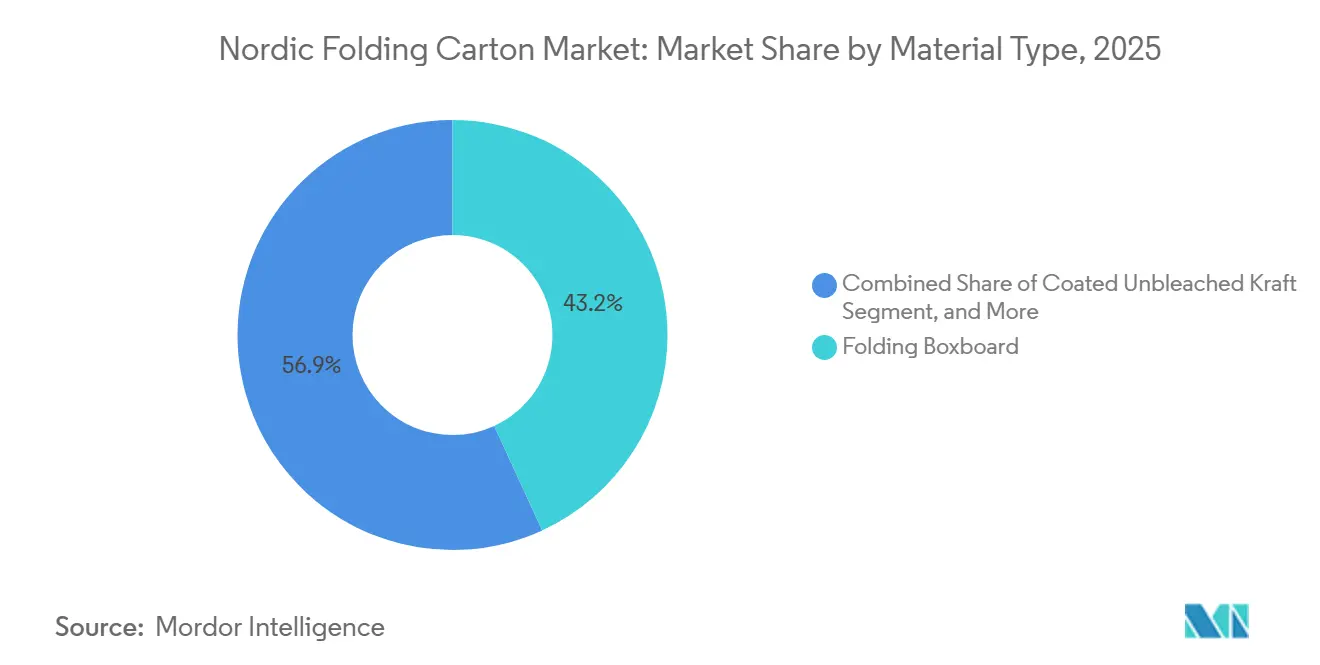

- Par type de matériau, le carton pliant a capturé 43,15 % de la part du marché nordique des boîtes pliantes en 2025.

- Par technologie d'impression, la taille du marché nordique des boîtes pliantes pour les plateformes numériques devrait croître à un CAGR de 5,43 % jusqu'en 2031.

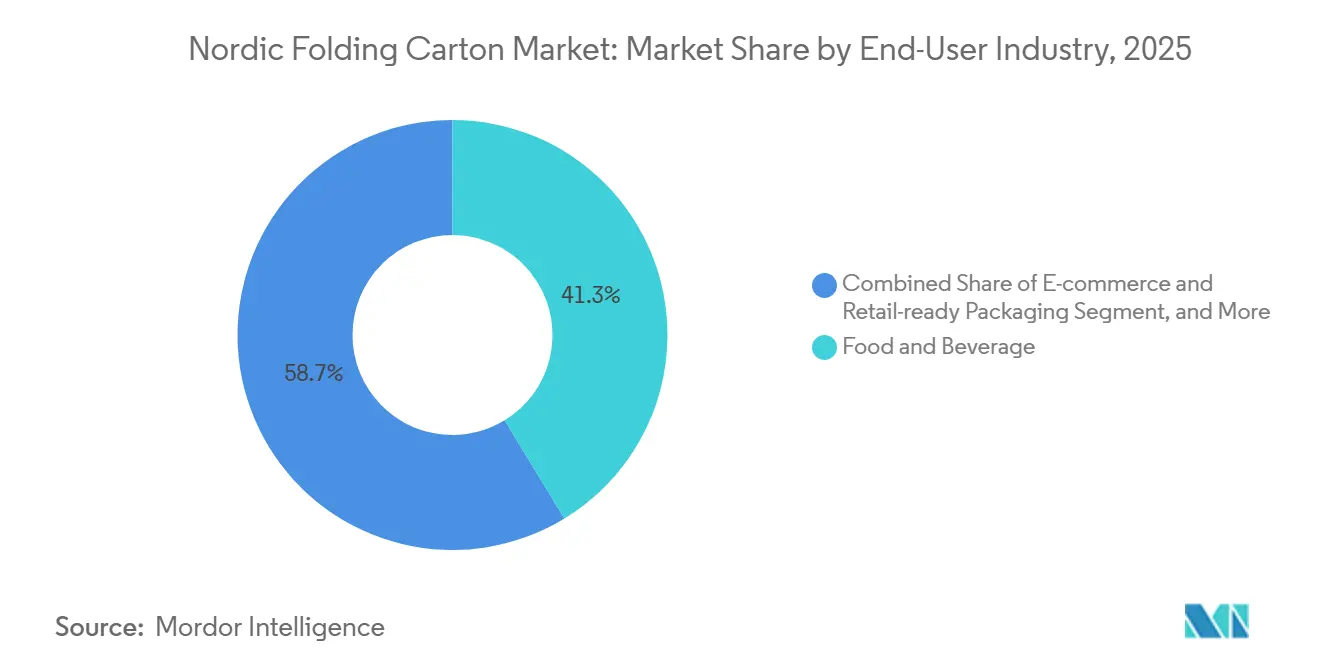

- Par secteur d'utilisation finale, le secteur de l'alimentation et des boissons a capturé 41,28 % de la part du marché nordique des boîtes pliantes en 2025.

- Par pays, le marché nordique des boîtes pliantes en Islande devrait croître à un CAGR de 5,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché nordique des boîtes pliantes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de solutions d'emballage durables | +1.2% | Mondial, leadership nordique | Moyen terme (2-4 ans) |

| Expansion rapide des réseaux de traitement des commandes du commerce électronique | +0.9% | Suède et Norvège en tête, avec des retombées vers le Danemark et la Finlande | Court terme (≤ 2 ans) |

| Avancées technologiques dans l'impression numérique pour les courtes séries | +0.7% | Suède et Finlande, pôles pharmaceutiques danois | Moyen terme (2-4 ans) |

| Incitations gouvernementales à la substitution des emballages à base de fibres | +0.5% | Région nordique et UE élargie | Long terme (≥ 4 ans) |

| Montée en gamme dans l'emballage alimentaire et des boissons | +0.4% | Suède et Danemark, fruits de mer norvégiens | Moyen terme (2-4 ans) |

| Augmentation des lignes d'emballage automatisées dans tous les secteurs | +0.3% | Pôles suédois et finlandais, fruits de mer norvégiens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solutions d'emballage durables

Les règles de l'UE imposant que tous les emballages vendus après janvier 2030 soient recyclables accélèrent la migration des propriétaires de marques des stratifiés multi-matériaux vers les boîtes pliantes mono-matériau, notamment dans les soins personnels et les produits ménagers. Walki a enregistré une augmentation de 27 % des produits barrières à base de papier en 2025, les revêtements par dispersion ayant remplacé le papier d'aluminium tout en maintenant la transmission d'oxygène en dessous de 1 cc/m²/24 h.[1]Walki, "Activité et stratégie | Walki – Promouvoir des solutions de matériaux circulaires," walki.com Les transformateurs nordiques bénéficient de fibres locales certifiées FSC, réduisant le carbone de la chaîne d'approvisionnement et abaissant les redevances de responsabilité élargie des producteurs. Les objectifs de réutilisation pour les emballages de transport ont paradoxalement accru la demande de formats de cartons pliables qui remplacent le film rétractable. L'usine pilote de Tetra Pak à Lund développe un carton barrière à 90 % de fibres qui serait éligible aux filières de recyclage du papier grand public. Pourtant, les règles d'étiquetage multilingue font grimper les coûts des clichés d'impression, incitant les transformateurs à adopter des presses numériques capables de faire varier les données par travail.

Expansion rapide des réseaux de traitement des commandes du commerce électronique

PostNord a enregistré une croissance annuelle des colis de 12 % en 2025, avec la Suède et la Norvège dépassant 80 % de pénétration des achats en ligne. Les marques privilégient donc les boîtes pliantes prêtes à la vente qui servent à la fois d'unités d'expédition et d'exposition, réduisant le volume en entrepôt et la main-d'œuvre en magasin. Le système CefaTray de Moltzau Packaging, lancé au printemps 2026, permet la formation sur site de plateaux en fibres, réduisant le volume d'emballage entrant de 40 % et les émissions de CO₂ liées à la logistique de retour. La base de commerce électronique petite mais en forte croissance de l'Islande renforce davantage la demande sur le marché nordique des boîtes pliantes en privilégiant les cartons imprimés localement qui répondent aux attentes de livraison en deux jours. Les kits repas haut de gamme en livraison directe aux consommateurs et les abonnements café acceptent volontiers des primes à deux chiffres pour du carton pliant vierge qui offre une expérience de déballage valorisante.

Avancées technologiques dans l'impression numérique pour les courtes séries

Les presses numériques telles que la HP Indigo 25K rivalisent avec l'économie offset pour des tirages inférieurs à 10 000 feuilles, éliminant les coûts de clichés et réduisant les délais de 12 semaines à 3 semaines. Les fournisseurs pharmaceutiques et de confiseries saisonnières tirent parti de la sérialisation en ligne et des graphiques variables impossibles avec les flux de travail lithographiques. La Jet Press 750S de Fujifilm, désormais déployée chez des spécialistes nordiques des cartons pharmaceutiques, satisfait aux règles de traçabilité de la directive européenne sur les médicaments falsifiés tout en maintenant la conformité aux encres FDA. Les améliorations de substrat sont importantes : la mise à niveau de la caisse de tête de Billerud à Gruvön a réduit la variation de grammage à ±2 g/m², améliorant la régularité du dépôt d'encre et réduisant les déchets d'impression numérique de 15 %.

Incitations gouvernementales à la substitution des emballages à base de fibres

Les subventions de l'UE et nationales réduisent les risques des dépenses en capital pour les nouveaux substrats fibreux. L'entreprise commune Circular Bio-based Europe a alloué 20 millions EUR (21,6 millions USD) à des projets « circulaires dès la conception » en 2025. Metsä Board a obtenu 86,5 millions EUR (94,2 millions USD) pour son projet de plateaux moulés en fibres 3D ciblant le remplacement du PET dans les plats préparés. La Banque européenne d'investissement a ajouté un prêt de 20 millions EUR (21,6 millions USD) à PulPac pour l'outillage de fibres moulées à sec utilisant 90 % moins d'énergie que le moulage de pâte humide. L'initiative ReFiber-Pack de Norvège et le programme HyPerPack sans PFAS de Suède élargissent le pipeline de cartons recyclables et résistants aux graisses. Bien que le versement des subventions puisse être en retard sur la demande du marché, les usines intégrées verticalement comblent l'écart grâce à un financement par bilan, accélérant les lancements commerciaux avant les PME.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix de la pâte vierge | -0.6% | Mondial, aigu dans les usines d'exportation nordiques | Court terme (≤ 2 ans) |

| Concurrence des formats d'emballage souples | -0.4% | Snacks suédois et danois, friandises pour animaux finlandaises | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement en fibres recyclées | -0.3% | Région nordique et UE élargie | Moyen terme (2-4 ans) |

| Coûts de conformité plus stricts pour le contact alimentaire pour les PME | -0.2% | Le Danemark et la Suède sont des pôles pharmaceutiques, et la Norvège est un pôle de fruits de mer | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la pâte vierge

La pâte kraft blanchie de bois résineux nordique a atteint en moyenne 1 710 USD par tonne début 2025, soit une hausse de 18 % en glissement annuel qui a comprimé les marges des transformateurs. Les fluctuations au comptant entre 1 580 USD et 1 750 USD durant 2024-2025 ont laissé les PME peiner à renégocier leurs contrats, une hausse de 10 % de la pâte se répercutant en une augmentation de 4 à 5 % des coûts des cartons. Pour se couvrir, les transformateurs mélangent du contenu recyclé, bloquent des contrats à terme ou concluent des contrats d'approvisionnement dos à dos, mais le carton vierge reste indispensable pour les cartons pharmaceutiques haute luminosité et les cosmétiques de luxe où la fibre recyclée ne répond pas aux critères de pureté ou de résistance à la traction.

Concurrence des formats d'emballage souples

Les pochettes à soufflet pour snacks et friandises pour animaux sous-coupent les boîtes pliantes de 30 à 40 % sur les coûts des matériaux et offrent des barrières à l'humidité supérieures, séduisant les détaillants à marque propre en Suède et au Danemark. Les transformateurs ripostent avec des cartons mono-matériau à revêtement par dispersion qui égalent les performances de barrière à l'oxygène tout en offrant l'attrait tactile en rayon que les clients recherchent. La rapidité de mise sur le marché est également importante ; les lignes de sachage atteignent des cadences de remplissage plus élevées, incitant les propriétaires de marques à déplacer des références à moins que les transformateurs ne proposent des solutions de formage et de scellage automatisés comme le CefaTray de Moltzau. Sans innovation continue dans les barrières et l'automatisation, les formats souples menacent de siphonner les volumes des segments d'utilisation finale de base.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les grades vierges premium maintiennent leur leadership

En 2025, le carton pliant a capturé une part de 43,15 % du marché nordique des boîtes pliantes, grâce à son profil équilibré de coût, d'imprimabilité et de sécurité pour le contact alimentaire. Le SBS vierge, avec sa luminosité ISO 92+ et sa profondeur de gaufrage, domine le marché des cosmétiques de luxe et des manchons de blisters de prescription, commandant des primes de prix allant jusqu'à 30 %. Le kraft non blanchi couché, croissant à un CAGR de 5,12 %, est privilégié pour son esthétique brun naturel qui s'aligne sur l'image écologique et son grammage inférieur de 15 à 20 % par rapport au FBB, contribuant à réduire les frais de poids dimensionnel pour le commerce électronique.

Le carton gris à surface blanche fait un retour dans les cartons de céréales économiques et d'envoi postal, offrant des coûts de 0,45 EUR (0,49 USD) par m² contre 0,72 EUR (0,78 USD) pour le FBB vierge. Cependant, les propriétaires de marques tiennent compte de l'aspect visuel des mouchetures de fibres recyclées. La ligne Oulu de Stora Enso, qui devrait atteindre 750 000 t/an de SBS et FBB d'ici 2027, et la modernisation par revêtement rideau de Simpele de Metsä Board soulignent un investissement soutenu dans les technologies de carton vierge premium.[2]Stora Enso, "Relations investisseurs," storaenso.com Des avancées comme les systèmes de dispersion de Walki dans les revêtements barrières garantissent que ces substrats restent recyclables dans les filières municipales de papier, atténuant les risques réglementaires.

Par technologie d'impression : le numérique s'accélère dans les références à forte intensité de versionnage

L'offset lithographique a capturé 42,63 % de la part du marché nordique des boîtes pliantes en 2025 ; son économie inférieure à 0,02 USD par feuille est imbattable pour des tirages supérieurs à 50 000 impressions et dans les catégories avec des avertissements sanitaires obligatoires nécessitant une typographie d'une précision absolue. L'impression numérique, en expansion à un CAGR de 5,43 %, capitalise sur des cycles de vie de produits agiles, permettant aux propriétaires de marques de faire tourner les graphiques pour des collaborations avec des influenceurs ou des collections saisonnières sans excès de stocks. La flexographie reste ancrée dans l'emballage d'affichage ondulé et à haute épaisseur avec environ un quart de part, appréciée pour ses encres à base d'eau et sa compatibilité avec les surfaces rugueuses. L'héliogravure recule parallèlement à la demande de tabac mais conserve des niches nécessitant une gamme tonale inégalée.

Les presses numériques gagnent sur plus que la vitesse : l'ElectroInk d'HP Indigo permet des codes QR sérialisés qui débloquent des expériences de réalité augmentée, tandis que la Jet Press 750S de Fujifilm prend en charge la traçabilité pharmaceutique avec une inspection visuelle à 100 %. Les améliorations d'uniformité des substrats dans des usines comme Gruvön de Billerud réduisent l'écart d'épaisseur à ±2 %, diminuant les rejets dus aux chocs de tête et aux décalages de couleur sur les presses numériques B2. Malgré les primes sur les encres, les propriétaires de marques absorbent le coût supplémentaire pour atteindre le marché en moins d'un mois ou pour tester des micro-lots à travers les langues nordiques, une dynamique susceptible d'ancrer une part numérique à deux chiffres d'ici 2031.

Par secteur d'utilisation finale : le commerce électronique et les formats prêts à la vente stimulent la surperformance

L'alimentation et les boissons ont représenté 41,28 % de la demande du marché nordique des boîtes pliantes en 2025, portée par les produits laitiers biologiques premium et les spiritueux artisanaux qui exploitent la narration par le carton et les emballages secondaires orientés cadeaux. La santé et les produits pharmaceutiques oscillent à une part de 15 à 18 %, portés par le vieillissement des populations et les mandats d'emballage sérialisé des médicaments, mais la pression sur les prix des génériques tempère la croissance des volumes. Le commerce électronique et les cartons prêts à la vente, cependant, progressent à un CAGR de 5,68 %, dépassant le marché nordique des boîtes pliantes au sens large de plus de deux points de pourcentage. Les fournisseurs de kits repas par abonnement et de café de spécialité insistent sur une expérience de déballage théâtrale, stimulant la demande de carton pliant haute résolution avec des vernis tactiles.

Les soins personnels et les cosmétiques, avec environ 13 % de part, maintiennent des marges robustes grâce aux lancements en édition limitée et aux designs personnalisés, idéaux pour l'impression numérique. Les appareils électriques et les produits ménagers utilisent des boîtes pliantes à la fois pour la protection au transit et les panneaux d'instructions en rayon, bénéficiant de l'évolution des règles logistiques qui favorisent les formes empilables lisibles par code-barres. Le déclin continu du tabac, en partie masqué par les lois sur les emballages neutres qui standardisent la taille des cartons, réalloue la capacité lithographique vers des références alimentaires et de boissons premium adjacentes.

Analyse géographique

La Suède a conservé la plus grande part de 35,48 % du volume nordique des boîtes pliantes en 2025, grâce à des chaînes intégrées de la sylviculture au carton et à 35 sites de production capables d'approvisionner Stockholm et Göteborg en flux tendu. La Norvège suit avec environ un quart de part, ses transformateurs de fruits de mer exigeant du carton solide enduit de PE qui résiste aux chaînes d'approvisionnement glaciales tout en répondant aux objectifs de compostabilité de l'UE.[3]Norske Skog ASA, "Actualités de l'entreprise T1 2026," live.euronext.com La tranche de 18 à 20 % du Danemark est ancrée dans la production pharmaceutique et laitière biologique concentrée près de Copenhague.

La Finlande contribue à hauteur de 15 à 17 % en s'appuyant sur les usines Simpele et Kyro de Metsä Board pour fournir des substrats de cartons de boissons aux usines Tetra Pak et Elopak. L'Islande reste modeste à 2-3 % mais devrait afficher le CAGR le plus rapide de la région à 5,32 % à mesure que les centres de traitement locaux réduisent la dépendance aux importations européennes continentales. La domination de la Suède reflète également une solide infrastructure de R&D, comme les lignes pilotes affiliées au RISE de Stora Enso qui accélèrent la qualification du carton à revêtement barrière.

L'accent mis par la Norvège sur les fruits de mer nécessite des cartons homologués pour une chaîne du froid inférieure à 2 °C et une compostabilité EN 13432, des niches servies par le carton solide de Ranheim et les nouveaux actifs flexographiques de Walki à Säkylä. Le pôle pharmaceutique danois valorise les cartons résistants aux enfants selon la norme ISO 8317 et des seuils d'encre à 100 ppm de plomb, générant des travaux lithographiques à haute marge. Les usines énergivores de Finlande se tournent vers la biomasse et l'énergie éolienne, alignant l'intensité carbone sur les seuils de la taxonomie de l'UE et préservant l'accès aux prêts verts. L'opportunité de croissance de l'Islande réside dans une capacité d'impression locale qui réduit les délais pour les détaillants nationaux engagés dans une livraison en 48 heures.

Paysage concurrentiel

Le marché nordique des boîtes pliantes reste modérément concentré, les cinq premiers acteurs — Stora Enso, Metsä Board, Billerud, Smurfit WestRock et Mondi — contrôlant environ 55 à 60 % de la capacité de transformation, mais la différenciation des produits et la R&D captive empêchent toute entreprise unique de dicter les prix. L'intégration verticale est la norme stratégique : la ligne SBS d'Oulu de Stora Enso à 1,13 milliard USD et le revêtement rideau Simpele de Metsä Board à 68 millions USD reflètent des paris importants sur la premiumisation des fibres vierges.

Des transformateurs plus petits comme Moltzau Packaging et FrontPac gagnent en agilité, offrant des délais inférieurs à trois semaines et une livraison locale pour les PME qui ne peuvent pas s'engager sur des minimums de 200 tonnes. Les pipelines d'innovation créent des avantages défendables. L'Acti-V RRF Natural d'Ahlstrom répond aux interdictions de PFAS tout en maintenant les performances des liners siliconés, tandis que la fibre moulée à sec de PulPac offre 90 % d'économies d'énergie et un potentiel de formage en interne chez les propriétaires de marques.[4]Ahlstrom, "Communiqués de presse," news.cision.com/ahlstrom

L'automatisation creuse davantage l'écart. Le Factory OS de Tetra Pak associe l'inspection d'impression en temps réel à la mise en carton en aval pour augmenter l'efficacité globale des équipements de 20 %. Les mouvements de parts de marché restent progressifs en raison de contrats d'approvisionnement de trois à cinq ans, mais la rapidité de mise sur le marché et les laboratoires de conformité — comme le laboratoire de recyclabilité de Walki à Pietarsaari — émergent comme des facteurs de différenciation alors que les propriétaires de marques s'empressent de respecter l'échéance de recyclabilité 2030 de l'UE.

Leaders du secteur nordique des boîtes pliantes

Stora Enso Oyj

Metsä Board Corporation

Billerud AB

Mayr-Melnhof Karton AG

Mondi plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Billerud a mis en service une nouvelle caisse de tête dans son usine de Gruvön en Suède, dans le cadre d'une modernisation de 1,2 milliard SEK (113 millions USD) qui améliore le contrôle du grammage et les performances d'impression numérique.

- Avril 2026 : Moltzau Packaging a lancé sa machine à souder CefaTray brevetée, permettant la formation sur site de plateaux en fibres qui réduisent le volume de transport de 40 %.

- Mars 2026 : Stora Enso a annoncé le démarrage réussi de sa ligne de carton grand public d'Oulu d'une valeur de 1 milliard EUR (1,13 milliard USD), visant une capacité de 750 000 t/an d'ici 2027.

- Février 2026 : Ahlstrom a introduit le liner de séparation recyclable Acti-V RRF Natural utilisant des fibres recyclées et une chimie sans PFAS.

Périmètre du rapport sur le marché nordique des boîtes pliantes

Le marché nordique des boîtes pliantes désigne le secteur qui produit, distribue et utilise des boîtes pliantes dans la région nordique. Les boîtes pliantes sont un type d'emballage fabriqué à partir de carton, conçu pour être plié en diverses formes afin d'emballer les marchandises de manière efficace et attrayante. L'étude se concentre sur l'analyse de la dynamique du marché, notamment les principaux moteurs, freins et opportunités influençant le marché nordique des boîtes pliantes. L'étude examine également le paysage concurrentiel, les tendances de la chaîne d'approvisionnement et les avancées technologiques qui façonnent le marché pendant la période de prévision.

Le rapport sur le marché nordique des boîtes pliantes est segmenté par type de matériau (sulfate blanchi solide, carton pliant, kraft non blanchi couché, carton gris à surface blanche, et autres types de matériaux), technologie d'impression (impression lithographique, impression flexographique, impression numérique, impression héliogravure, et autres technologies d'impression), et secteur d'utilisation finale (alimentation et boissons, santé/pharmaceutique, soins personnels et cosmétiques, électrique et électronique, biens ménagers et industriels, tabac, commerce électronique et emballage prêt à la vente, et autres secteurs d'utilisation finale), et par pays (Danemark, Finlande, Norvège, Suède, Islande, reste des pays nordiques). Les prévisions du marché sont fournies en termes de valeur (USD).

| Sulfate blanchi solide |

| Carton pliant |

| Kraft non blanchi couché |

| Carton gris à surface blanche |

| Autres types de matériaux |

| Impression lithographique |

| Impression flexographique |

| Impression numérique |

| Impression héliogravure |

| Autres technologies d'impression |

| Alimentation et boissons |

| Santé/Pharmaceutique |

| Soins personnels et cosmétiques |

| Électrique et électronique |

| Biens ménagers et industriels |

| Tabac |

| Commerce électronique et emballage prêt à la vente |

| Autres secteurs d'utilisation finale |

| Danemark |

| Finlande |

| Norvège |

| Suède |

| Islande |

| Par type de matériau | Sulfate blanchi solide |

| Carton pliant | |

| Kraft non blanchi couché | |

| Carton gris à surface blanche | |

| Autres types de matériaux | |

| Par technologie d'impression | Impression lithographique |

| Impression flexographique | |

| Impression numérique | |

| Impression héliogravure | |

| Autres technologies d'impression | |

| Par secteur d'utilisation finale | Alimentation et boissons |

| Santé/Pharmaceutique | |

| Soins personnels et cosmétiques | |

| Électrique et électronique | |

| Biens ménagers et industriels | |

| Tabac | |

| Commerce électronique et emballage prêt à la vente | |

| Autres secteurs d'utilisation finale | |

| Par pays | Danemark |

| Finlande | |

| Norvège | |

| Suède | |

| Islande |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché nordique des boîtes pliantes et sa croissance projetée ?

La taille du marché nordique des boîtes pliantes a atteint 1,10 milliard USD en 2026 et devrait atteindre 1,31 milliard USD d'ici 2031, avec un CAGR de 3,56 %.

Quel type de matériau est à l'origine de la demande nordique de boîtes pliantes ?

Le carton pliant est en tête avec une part de 43,15 % en 2025, privilégié pour sa sécurité pour le contact alimentaire et sa qualité d'impression.

Pourquoi l'impression numérique gagne-t-elle des parts dans les boîtes pliantes nordiques ?

Les presses numériques réduisent les délais, permettent la personnalisation et se conforment aux règles de sérialisation, propulsant un CAGR de 5,43 % jusqu'en 2031.

Quel segment d'utilisation finale se développe le plus rapidement ?

Le commerce électronique et l'emballage prêt à la vente progressent à un CAGR de 5,68 % jusqu'en 2031, car la croissance des colis exige des cartons de marque prêts à la vente.

Comment les fluctuations des prix de la pâte affectent-elles les transformateurs nordiques ?

La volatilité de la pâte, avec des prix du bois résineux à 1 710 USD par tonne en 2025, comprime les marges et pousse les transformateurs vers des contrats de fibres à long terme et des mélanges recyclés.

Quelles réglementations influencent le plus la conception future des cartons ?

Le règlement de l'UE sur les emballages et les déchets d'emballages impose que tous les emballages soient recyclables d'ici 2030, orientant les marques vers des boîtes pliantes mono-matériau et des solutions de fibres à revêtement barrière.

Dernière mise à jour de la page le: