Taille et Part du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

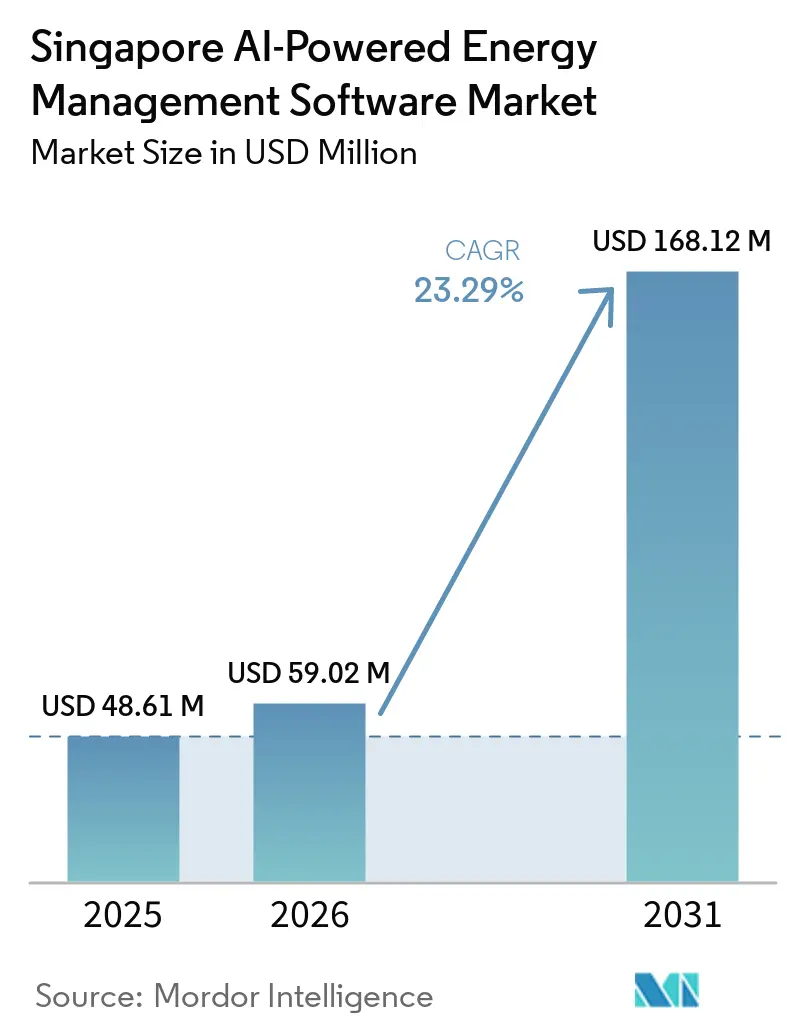

| Taille du marché de l'année de base (2025) | 48.61 Millions de dollars américains |

| Taille du Marché (2026) | 59.02 Millions de dollars américains |

| Taille du Marché (2031) | 168.12 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 23.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA à Singapour par Mordor Intelligence

La taille du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA à Singapour était évaluée à 48,61 millions USD en 2025 et devrait croître de 59,02 millions USD en 2026 pour atteindre 168,12 millions USD d'ici 2031, à un CAGR de 23,29 % au cours de la période de prévision (2026-2031). L'augmentation de la taxe carbone à 45 SGD/tCO₂e en 2026 facilite la justification des logiciels d'optimisation énergétique en raccourcissant la période de retour sur investissement pour la surveillance et le contrôle continus. Le Plan Directeur des Bâtiments Verts et le régime d'Amélioration Énergétique Obligatoire ont également rapproché ce logiciel d'une exigence de conformité pour de nombreux propriétaires de bâtiments commerciaux et institutionnels. La demande ne provient plus uniquement des équipes de gestion des installations, car les fonctions financières, de développement durable et immobilières ont désormais besoin d'un système unique prenant en charge le reporting, l'optimisation et la préparation aux audits. L'orientation concurrentielle évolue également, les fournisseurs étant sous pression pour unifier les systèmes de bâtiments multi-fournisseurs et convertir les données d'exploitation en résultats prêts pour les audits ESG. Une nouvelle opportunité se développe autour de la participation aux centrales électriques virtuelles, où les acheteurs qui choisissent des plateformes avec orchestration des ressources énergétiques distribuées peuvent positionner les bâtiments comme des actifs de réseau générateurs de revenus plutôt que de traiter la gestion de l'énergie uniquement comme une fonction de contrôle des coûts.

Points clés du rapport

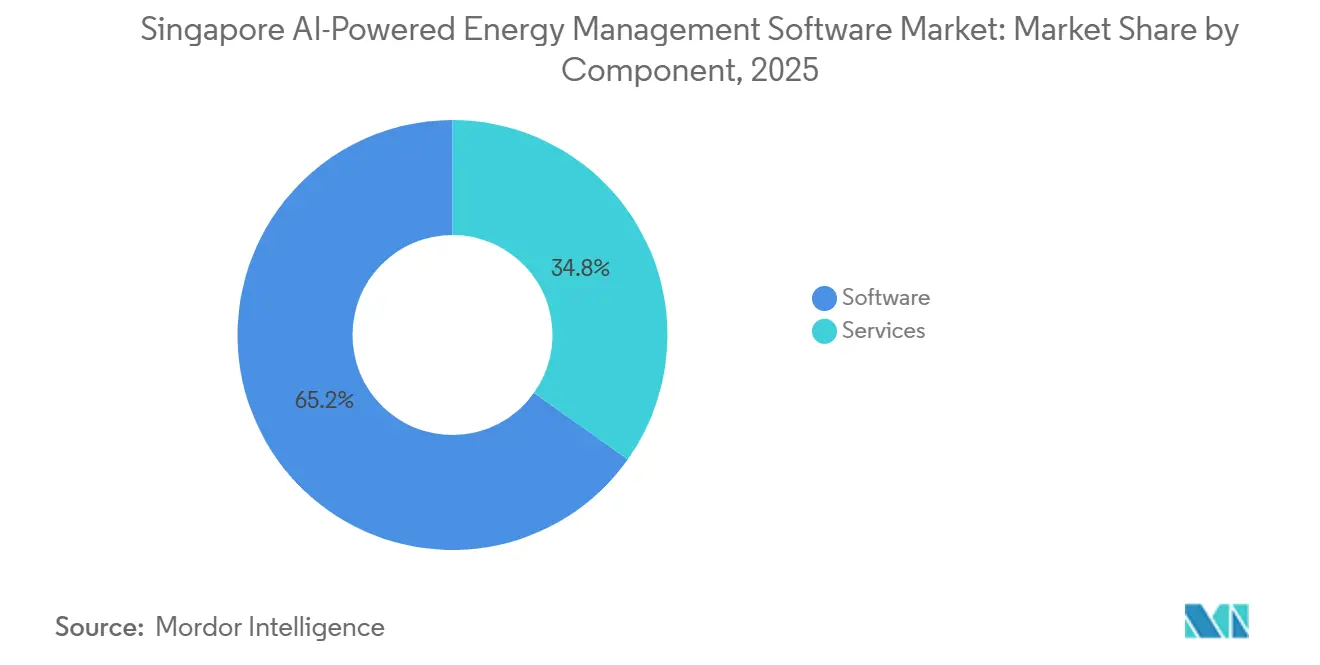

- Par composant, les logiciels représentaient 65,18 % des revenus en 2025, tandis que les services devraient se développer à un CAGR de 24,31 % jusqu'en 2031 sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA à Singapour.

- Par mode de déploiement, les solutions basées sur le cloud représentaient 55,14 % de la part de marché en 2025, tandis que le déploiement hybride devrait enregistrer le CAGR le plus rapide de 24,42 % jusqu'en 2031.

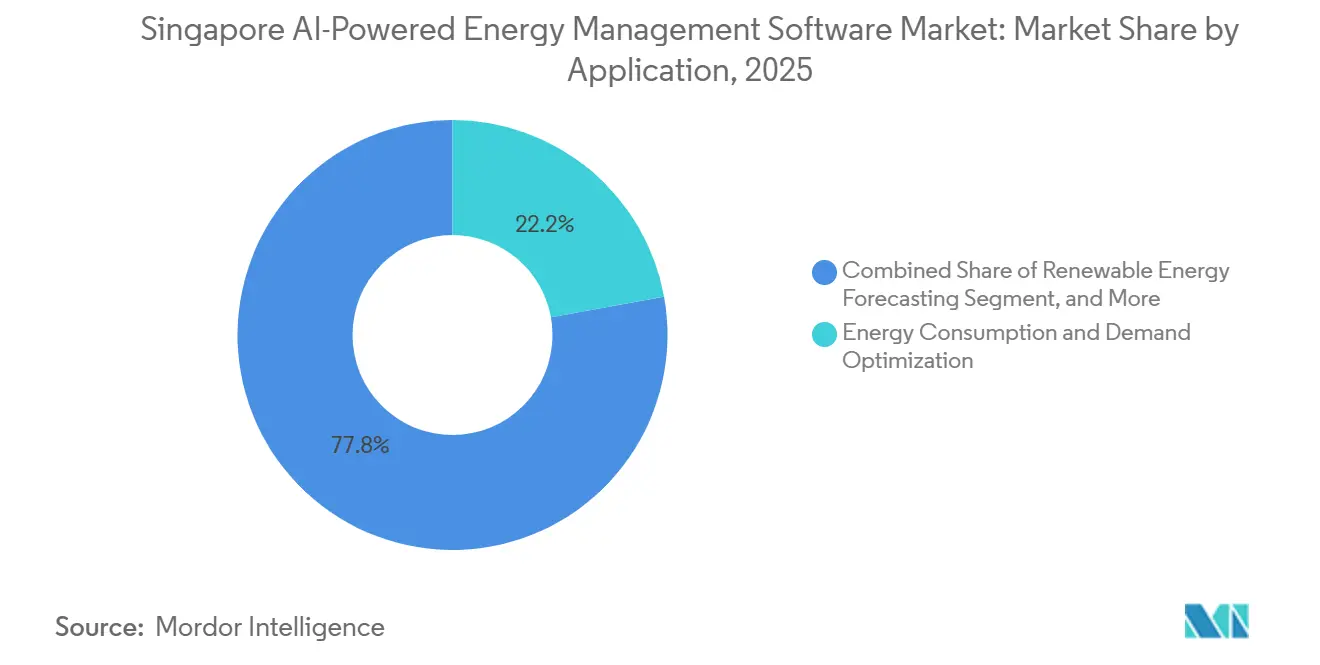

- Par application, l'Optimisation de la Consommation d'Énergie et de la Demande représentait 22,16 % du marché en 2025, tandis que la Prévision et l'Intégration des Énergies Renouvelables devrait se développer à un CAGR de 24,53 % jusqu'en 2031.

- Par utilisateur final, les services publics détenaient 36,11 % de la part du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA à Singapour en 2025, tandis que les installations industrielles devraient croître au CAGR le plus rapide de 24,64 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA à Singapour

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des rénovations de bâtiments intelligents dans l'immobilier commercial de Singapour | +5.2% | À l'échelle de Singapour, concentré dans le CBD, Marina Bay, Orchard Road et le district du lac Jurong | Court terme (≤ 2 ans) |

| Renforcement des exigences de reporting énergétique des entreprises et de divulgation ESG | +4.8% | À l'échelle de Singapour, le plus immédiat parmi les sociétés cotées constituant l'indice STI et les grandes sociétés non cotées | Court terme (≤ 2 ans) |

| Accélération de l'optimisation des tarifs des services publics et de la gestion des charges de pointe | +4.1% | À l'échelle de Singapour, avec une forte intensité dans les clusters de centres de données à Jurong et Woodlands, et les zones industrielles à Tuas | Moyen terme (2-4 ans) |

| Adoption de la détection de pannes, du diagnostic et du contrôle prédictif activés par l'IA | +3.7% | À l'échelle de Singapour, concentré dans les bâtiments commerciaux, les établissements de santé et les centres de données | Moyen terme (2-4 ans) |

| Intégration de la métrologie IoT connectée en périphérie et des systèmes de gestion des bâtiments | +2.9% | À l'échelle de Singapour, adoption la plus forte dans le district numérique de Punggol et les nouveaux développements commerciaux mis en service | Moyen terme (2-4 ans) |

| Préférence croissante des entreprises pour la mise en service continue et l'optimisation autonome | +2.4% | À l'échelle de Singapour, s'accélérant dans les secteurs de la santé, de l'éducation et de l'hôtellerie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des rénovations de bâtiments intelligents dans l'immobilier commercial de Singapour

Le Programme d'Incitation Green Mark pour les Bâtiments Existants 2.0, un programme de 63 millions SGD (46 millions USD), a abaissé la barrière financière à la rénovation dans les bâtiments privés d'une surface de plancher brute supérieure à 5 000 m².[1]Building and Construction Authority, "Programme d'Incitation Green Mark pour les Bâtiments Existants 2.0," Building and Construction Authority, bca.gov.sg Cela a directement élargi la base de déploiement du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA à Singapour, car davantage de bâtiments anciens sont désormais équipés des systèmes de contrôle et de comptage nécessaires à l'optimisation par l'IA. Le régime d'Amélioration Énergétique Obligatoire a également commencé à exiger des mesures lorsque les bâtiments à forte consommation d'énergie dépassaient les seuils d'Intensité d'Utilisation de l'Énergie pendant trois années consécutives, poussant les propriétaires vers des programmes de mise à niveau structurés. Ces programmes de rénovation nécessitent souvent un sous-comptage granulaire, et cette couche de données réduit les coûts d'intégration ultérieurs lors de l'ajout de logiciels d'IA. L'effet est particulièrement visible dans l'hôtellerie et la santé, où les propriétaires cherchent à satisfaire les besoins de conformité, de recertification Green Mark et de reporting aux investisseurs dans le même cycle d'investissement.

Renforcement des exigences de reporting énergétique des entreprises et de divulgation ESG

Le reporting climatique obligatoire fait passer les données énergétiques d'une problématique de gestion des installations à une question de finance et de gouvernance à Singapour.[2]Accounting and Corporate Regulatory Authority, "Calendrier des Exigences de Reporting et d'Assurance en Matière de Développement Durable," Accounting and Corporate Regulatory Authority, acra.gov.sg Les sociétés cotées à la SGX doivent déclarer les émissions de Scope 1 et Scope 2 à partir de l'exercice financier 2025, et les constituants du STI doivent également déclarer les émissions de Scope 3 à partir de l'exercice 2026. Ce changement stimule la demande de données énergétiques continues et prêtes pour les audits, car les relevés manuels périodiques ne fournissent pas la cohérence dont les équipes de reporting ont désormais besoin. L'augmentation de la taxe carbone de 25 SGD/tCO₂e en 2024-2025 à 45 SGD/tCO₂e en 2026 rend également l'argumentaire économique plus direct pour les équipes financières qui décident où allouer les dépenses. Sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA à Singapour, cet ensemble de politiques aligne les fonctions de gestion des installations, de finance et de développement durable autour d'une décision logicielle unique.

Accélération de l'optimisation des tarifs des services publics et de la gestion des charges de pointe

Le système électrique de Singapour gère davantage de panneaux solaires photovoltaïques en toiture, de stockage par batteries et de recharge de véhicules électriques, ce qui rend les profils de charge des bâtiments plus volatils et accroît la valeur de l'optimisation en temps réel.[3]Energy Market Authority, "Feuille de Route pour la Flexibilité du Côté de la Demande," Energy Market Authority, ema.gov.sg Les plateformes de gestion de l'énergie par l'IA sont bien positionnées pour convertir les signaux tarifaires en calendriers de répartition pour les actifs sur site, aidant les utilisateurs à réduire les coûts d'importation aux heures de pointe et à gérer les charges de demande de manière plus active. La Feuille de Route pour la Flexibilité du Côté de la Demande de l'Autorité du Marché de l'Énergie a également identifié la réponse automatisée à la demande comme une capacité prioritaire, soutenant une adoption plus profonde des systèmes de contrôle basés sur l'IA et l'IoT. L'opportunité va au-delà du contrôle des coûts, car les bâtiments dotés de la bonne couche d'orchestration peuvent également se préparer à une future participation aux modèles de centrale électrique virtuelle et de services réseau. Les opérateurs de centres de données contribuent à valider ces outils dans des conditions de forte charge, ce qui réduit le risque perçu des logiciels pour les acheteurs commerciaux grand public sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA à Singapour.

Adoption de la détection de pannes, du diagnostic et du contrôle prédictif activés par l'IA

La détection de pannes et le diagnostic activés par l'IA gagnent en adoption car ils produisent des économies visibles dans les installations de Singapour à forte consommation de climatisation. Les travaux réalisés avec GlaxoSmithKline dans l'installation de fabrication de Tuas South devaient permettre de réaliser jusqu'à 615 MWh d'économies d'électricité annuelles, de réduire les émissions de CO₂ de 246 tonnes et de réduire les coûts énergétiques jusqu'à 130 000 USD.[4]ABB Ltd., "Action pour le zéro net, ABB propulse le bond en matière de développement durable de GSK à Singapour," ABB, abb.com La valeur est plus forte à Singapour que dans de nombreux marchés tempérés car les systèmes CVC fonctionnent sous des charges de refroidissement élevées persistantes, et les baisses de performance apparaissent rapidement dans les factures d'énergie. L'indice de préparation à la transition énergétique Asie-Pacifique 2025 a révélé que 78 % des répondants de Singapour ont identifié l'IA et l'automatisation comme des facteurs clés de la transition énergétique, ce qui suggère que de nombreux acheteurs ont dépassé le stade de l'évaluation pilote. La décision de Honeywell en 2025 d'établir un Centre d'excellence à Singapour a également montré que les fournisseurs considèrent désormais la cité-État comme un terrain d'essai pour un déploiement régional plus large des technologies de bâtiments pilotées par l'IA.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation des données dans les systèmes de bâtiments existants | -2.1% | À l'échelle de Singapour, le plus aigu dans les bâtiments commerciaux antérieurs à 2010 et les actifs institutionnels plus petits | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité et de résidence des données dans les plateformes énergétiques hébergées dans le cloud | -1.8% | À l'échelle de Singapour, intensifié dans les portefeuilles de bâtiments liés au gouvernement, à la santé et au secteur financier | Court terme (≤ 2 ans) |

| Complexité d'intégration élevée avec les parcs de bâtiments multi-fournisseurs | -1.3% | À l'échelle de Singapour, le plus aigu dans les tours commerciales multi-locataires avec des mises à niveau séquentielles des systèmes de gestion des bâtiments | Moyen terme (2-4 ans) |

| Visibilité limitée de la référence énergétique dans les bâtiments anciens de petite et moyenne taille | -0.9% | À l'échelle de Singapour, concentré dans les anciens blocs commerciaux et les propriétés industrielles occupées par des PME | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des données dans les systèmes de bâtiments existants

La fragmentation des données dans les anciens parcs immobiliers demeure l'un des obstacles les plus évidents sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA à Singapour. De nombreuses propriétés commerciales construites avant 2005 fonctionnent encore avec des environnements de gestion de bâtiments propriétaires et une mise en œuvre inégale des protocoles BACnet, Modbus et LonWorks. Les couches de rénovation ajoutées au fil du temps par différents entrepreneurs ont laissé des lacunes entre les compteurs, les systèmes de contrôle CVC, les plateformes d'éclairage et les systèmes de contrôle d'accès, ce qui ralentit l'ingestion unifiée des données. Ces lacunes dégradent la qualité des données de référence, affaiblissant la précision des prévisions et rendant le reporting prêt pour les audits plus difficile à défendre. Les fournisseurs dotés d'une solide traduction de protocoles au niveau de la couche périphérique sont mieux placés pour remporter des projets à forte composante de rénovation, car ils peuvent normaliser les données sans imposer un remplacement complet du système de gestion de bâtiment.

Préoccupations en matière de cybersécurité et de résidence des données dans les plateformes énergétiques hébergées dans le cloud

Les préoccupations en matière de cybersécurité et de résidence des données continuent de ralentir l'adoption du cloud parmi une partie des acheteurs sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA à Singapour. Les données énergétiques au niveau des bâtiments peuvent révéler des schémas de production, la densité d'occupation et les cycles de maintenance, de sorte que les équipes juridiques et de gestion des risques examinent souvent le déploiement cloud plus attentivement que les équipes de gestion des installations ne le prévoient initialement. Cela a créé un marché divisé dans lequel les portefeuilles liés au gouvernement, à la santé, au secteur financier et aux grandes entreprises recherchent des arrangements d'hébergement et de contrôle locaux plus stricts, tandis que les opérateurs plus petits restent plus sensibles aux prix. Il en résulte un avantage clair pour les fournisseurs capables d'offrir de meilleures accréditations en matière de sécurité, un support basé à Singapour et des modèles de déploiement qui maintiennent la télémétrie sensible sous un contrôle local plus étroit. Cette contrainte ne freine pas l'adoption, mais elle allonge les délais d'approvisionnement et renforce l'attrait de l'architecture hybride.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la solidité des logiciels reste évidente tandis que les services gagnent en vitesse

Les logiciels détenaient 65,18 % de la part du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA à Singapour en 2025, ce qui reflète la profondeur de l'adoption des plateformes dans les services publics, les portefeuilles immobiliers commerciaux et les installations industrielles. Les acheteurs ont déjà intégré l'analyse énergétique, les tableaux de bord en temps réel et le reporting carbone dans les flux de travail opérationnels quotidiens, ce qui confère à la couche logicielle un rôle central dans la gestion des bâtiments. Cette position est renforcée par les coûts de changement : une fois que les données du système de gestion de bâtiment, les données de référence historiques et les flux de travail de reporting sont hébergés sur une seule plateforme, la migration vers un autre fournisseur devient perturbatrice pour les propriétaires et les exploitants. Cela aide les fournisseurs de logiciels en place à maintenir des taux de renouvellement plus élevés que dans de nombreuses catégories de logiciels d'entreprise adjacentes.

Les services devraient se développer à un CAGR de 24,31 % de 2026 à 2031, ce qui en fait le composant à la croissance la plus rapide du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA à Singapour. Les opérateurs commerciaux et industriels de taille moyenne sont à l'origine d'une grande partie de cette dynamique, car beaucoup ne disposent pas d'équipes internes d'ingénierie énergétique et préfèrent des résultats gérés à l'administration de logiciels. Une initiative d'écosystème natif à l'IA pluriannuelle de Singapour a directement répondu à ce changement en intégrant la surveillance énergétique et le reporting ESG dans un flux de travail géré plus continu. Les contrats de performance énergétique basés sur les résultats deviennent également plus attractifs car ils transfèrent une partie du risque d'exécution aux fournisseurs et convertissent l'investissement initial en dépenses d'exploitation récurrentes.

Par mode de déploiement : le cloud est en tête tandis que le déploiement hybride répond aux besoins de contrôle et d'évolutivité

Le déploiement basé sur le cloud représentait 55,14 % du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA à Singapour en 2025, soutenu par l'économie des abonnements, les mises à jour continues des modèles et une comparaison plus facile entre les portefeuilles multi-sites. Il a également réduit le besoin de cycles réguliers de renouvellement du matériel sur site, que de nombreux propriétaires et exploitants immobiliers préfèrent éviter. Néanmoins, le déploiement hybride devrait croître à un CAGR de 24,42 % de 2026 à 2031 et devient l'architecture privilégiée pour les environnements plus réglementés et complexes. Les entreprises utilisent des configurations hybrides pour maintenir la télémétrie sensible en local tout en envoyant des indicateurs de performance normalisés vers des couches d'analyse cloud.

Cet équilibre convient bien au Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA à Singapour car il offre aux acheteurs un moyen de combiner l'évolutivité de l'IA avec un contrôle plus strict des données. Il est particulièrement pertinent dans les hôpitaux, les centres de données et les sites liés au gouvernement où l'isolation physique du réseau, l'hébergement local ou des processus d'examen plus stricts continuent de façonner les achats. Le déploiement sur site conserve donc un rôle, notamment là où la connectivité cloud complète est opérationnellement difficile ou non souhaitée. Le matériel d'inférence périphérique dédié, notamment le boîtier IA Univers EnOS™ présenté au CES 2026, montre également comment l'écart entre l'architecture sur site et l'architecture hybride se réduit pour les applications de contrôle à haute fréquence.

Par application : l'optimisation de la demande ancre les revenus tandis que la prévision des énergies renouvelables progresse le plus rapidement

L'Optimisation de la Consommation d'Énergie et de la Demande détenait la plus grande part d'application à 22,16 % en 2025, car elle répond au besoin de gestion de l'énergie le plus courant dans tous les types de bâtiments. Le profilage de charge en temps réel, l'évitement des charges de demande et le contrôle automatisé des points de consigne peuvent être déployés sur une base plus large de compteurs et de systèmes de contrôle installés que les applications plus spécialisées. Cette large compatibilité aide le segment à maintenir son avance en termes de revenus même lorsque d'autres cas d'usage se développent. La Performance des Actifs et la Maintenance Prédictive gagnent également du terrain car les coûts d'immobilisation dans les centres de données et les installations industrielles peuvent rapidement dépasser le coût des logiciels.

La Prévision et l'Intégration des Énergies Renouvelables devrait se développer à un CAGR de 24,53 % de 2026 à 2031, ce qui en fait l'application à la croissance la plus rapide sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA à Singapour. Le besoin augmente à mesure que les panneaux solaires en toiture, les systèmes de stockage par batteries et la planification des importations d'électricité créent une exigence plus forte de prévision des rendements et d'optimisation de la répartition. La Gestion du Réseau Intelligent et des Ressources Énergétiques Distribuées progresse en parallèle après le lancement du Bac à Sable Réglementaire pour les Centrales Électriques Virtuelles en octobre 2025 avec SP Group, Blue Whale Energy et l'Université Technologique de Nanyang agrégeant jusqu'à 15 MW d'actifs distribués. Le Négoce d'Énergie, la Tarification et l'Intelligence de Marché restent plus modestes aujourd'hui, mais ils deviennent stratégiquement importants à mesure que les bâtiments dotés d'actifs distribués connectés à l'IA se rapprochent d'une participation automatisée au cadre du marché de l'électricité de Singapour.

Par utilisateur final : les services publics maintiennent la base tandis que les installations industrielles se développent le plus rapidement

Les services publics détenaient 36,11 % du marché en 2025, ce qui en fait le plus grand groupe d'utilisateurs finaux sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA à Singapour. Leur avance reflète d'importants investissements dans les jumeaux numériques de réseau, la gestion des ressources énergétiques distribuées et la prévision de la demande basée sur l'IA, qui nécessitent des logiciels opérant au niveau du réseau plutôt qu'uniquement au niveau du bâtiment individuel. Ce profil de demande confère aux projets liés aux services publics une portée système plus large et un besoin plus fort d'intégration entre les actifs énergétiques. Le réseau intelligent du District Numérique de Punggol fournit un exemple visible de cette architecture pilotée par les services publics en pratique.

Les Installations Industrielles devraient croître à un CAGR de 24,64 % de 2026 à 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide. L'augmentation de la taxe carbone de Singapour à 45 SGD/tCO₂e en 2026 offre aux grandes installations taxables une incitation directe à optimiser les performances au niveau des équipements, où les gains d'efficacité peuvent largement dépasser les coûts des logiciels. Les bâtiments commerciaux continuent d'élargir leur adoption à mesure que la recertification Green Mark et le reporting ESG prêt pour les investisseurs convergent dans la gestion immobilière quotidienne. Les bâtiments résidentiels restent un plus petit bassin de revenus car la plupart des interactions avec les consommateurs passent encore par les canaux des services publics et du logement public plutôt que par des plateformes d'entreprise agréées, bien que la Subvention pour l'Efficacité Énergétique contribue à améliorer le parc d'équipements qui alimentera les futurs déploiements d'IA.

Analyse géographique

Singapour est un marché insulaire compact, de sorte que les schémas d'adoption sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA à Singapour sont davantage façonnés par le type de bâtiment et l'intensité énergétique que par les différences de politiques régionales. Le quartier central des affaires, notamment Marina Bay, Raffles Place et Shenton Way, abrite une grande part de bâtiments commerciaux de catégorie A, où les propriétaires spécifient de plus en plus des plateformes de gestion de l'énergie par l'IA pour soutenir les objectifs Green Mark et les exigences de divulgation des locataires. Les clusters de centres de données à Jurong, Woodlands et Tampines constituent une autre poche de demande majeure, les centres de données représentant 7 % de la demande totale d'électricité de Singapour. L'attribution en octobre 2025 d'un site de 20 hectares sur l'île de Jurong pour un parc de centres de données de 700 MW a montré que ce centre de charge restera central pour la future demande de logiciels. L'île de Jurong et le corridor industriel occidental plus large comptent également car les sites pétrochimiques, pharmaceutiques et d'ingénierie de précision soumis à la taxe carbone ont une raison financière directe d'optimiser leur consommation d'énergie.

Le District Numérique de Punggol devrait ouvrir en 2026 en tant que parc d'affaires intelligent de 50 hectares et servira de banc d'essai en conditions réelles pour la gestion de l'énergie par l'IA à l'échelle du district à Singapour. JTC et Univers ont conçu son réseau intelligent pour intégrer les panneaux solaires photovoltaïques en toiture, le stockage par batteries et la recharge de véhicules électriques sous un contrôleur IA unifié, visant une amélioration de plus de 50 % de l'efficacité énergétique à l'échelle du district. Ce modèle a une portée qui dépasse un seul district car il fournit aux planificateurs et aux exploitants un modèle clair pour les futurs quartiers à usage mixte cherchant une orchestration énergétique centralisée. La ville de Tengah a ajouté un exemple résidentiel lorsque Keppel a reçu un contrat de 20 ans en avril 2026 pour connecter tous les systèmes de refroidissement centraux à un centre nerveux d'opérations alimenté par l'IA pour la surveillance à distance, la maintenance prédictive, la détection d'anomalies et l'optimisation des performances. Ensemble, ces projets montrent que les déploiements commerciaux et résidentiels évoluent vers une infrastructure plus centralisée opérée par l'IA.

Singapour compte également en tant que base régionale car Schneider Electric, Siemens, Honeywell, ABB et Johnson Controls exercent d'importantes activités Asie-Pacifique depuis la cité-État. Les répondants à Singapour ont affiché la plus grande confiance dans l'IA et l'automatisation parmi les 12 marchés étudiés. Les choix d'approvisionnement effectués à Singapour servent souvent d'architectures de référence pour des portefeuilles plus larges en Asie du Sud-Est, conférant au Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA à Singapour une influence qui dépasse sa taille physique. Les priorités de Smart Nation 2030 maintiennent les bâtiments intelligents et les systèmes énergétiques intelligents en tête de l'agenda public, ce qui contribue à maintenir un plancher de demande institutionnelle stable tout au long de la période de prévision.

Paysage concurrentiel

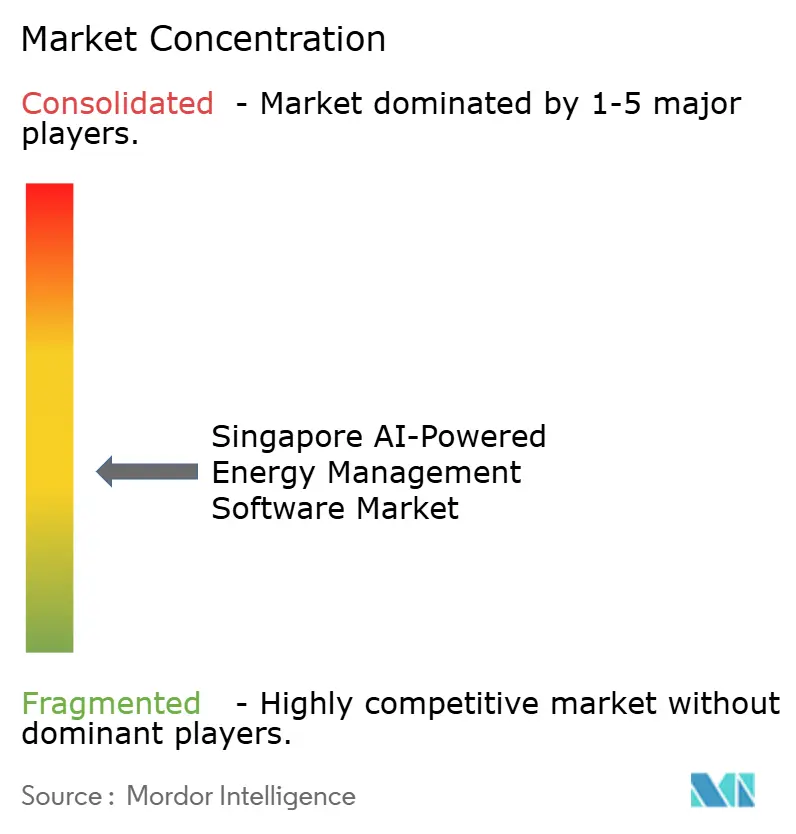

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA à Singapour est modérément fragmenté autour d'un groupe central de fournisseurs mondiaux de logiciels d'automatisation des bâtiments et de logiciels industriels. Schneider Electric, Siemens, Johnson Controls, Honeywell et ABB bénéficient de contrats d'intégration de systèmes de gestion de bâtiments de longue date qui leur donnent accès aux flux de données installés, aux relations clients et aux cycles de renouvellement. Cette base installée reste importante car les clients sont moins enclins à changer de fournisseur une fois que les données de référence ESG et les flux de travail opérationnels ont déjà été intégrés dans une plateforme. Johnson Controls a renforcé cette position en janvier 2026, s'engageant à investir jusqu'à 60 millions SGD (44 millions USD) sur 5 ans pour développer son Centre d'Innovation de Singapour dédié à la gestion thermique et à l'automatisation intelligente dans les centres de données prêts pour l'IA. ABB a également élargi son offre de plateforme en 2026 avec ABB Ability BuildingPro Suites, une plateforme ouverte et cybersécurisée qui unifie l'automatisation des bâtiments, le CVC, l'énergie, les systèmes informatiques et l'IoT.

Schneider Electric a pris une mesure stratégique similaire en mai 2025, lançant depuis Singapour une initiative d'écosystème natif à l'IA pluriannuelle pour connecter la surveillance énergétique, l'automatisation et le reporting ESG aligné sur les normes ISSB. Ces mouvements montrent que la rivalité s'éloigne de la mesure pilotée par le matériel pour se diriger vers des couches logicielles capables d'unifier les parcs multi-fournisseurs et de convertir les données d'exploitation en résultats prêts pour la prise de décision. L'espace blanc reste le plus fort dans les bâtiments entre 5 000 m² et 30 000 m², notamment les propriétés commerciales occupées par leurs propriétaires, les sites industriels plus petits et les actifs hôteliers. Beaucoup de ces clients sont encore mal desservis par des plateformes d'entreprise dont le prix et la portée étaient conçus pour de très grands portefeuilles. Cet écart donne aux fournisseurs locaux et natifs à l'IA plus agiles davantage de marge pour se démarquer sur la vitesse de déploiement, la connaissance de la réglementation locale et la tarification basée sur les résultats.

Univers en est l'un des exemples les plus clairs car il a déjà travaillé avec SP Group et JTC sur des projets de centrale électrique virtuelle et de réseau intelligent en conditions réelles dans le cadre réglementaire de Singapour. La pression concurrentielle augmente également dans les centres de données suite à l'introduction de la norme SS 715:2025 pour l'efficacité énergétique des technologies de l'information, qui a créé un nouveau cycle d'approvisionnement axé sur la conformité pour les opérateurs et leurs fournisseurs de logiciels. Il en résulte un marché où les acteurs en place investissent pour combler les lacunes en matière de capacités d'IA, tandis que les nouveaux entrants s'implantent dans les opportunités de marché intermédiaire et de projets. Cette structure soutient une rivalité soutenue, des partenariats sélectifs et une voie plausible vers une consolidation par acquisition sans rendre le marché très fragmenté.

Leaders du Secteur des Logiciels de Gestion de l'Énergie Alimentés par l'IA à Singapour

Schneider Electric SE

Siemens AG

Johnson Controls International plc

Honeywell International Inc.

ABB Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Schneider Electric et Hon Hai Technology Group (Foxconn) ont annoncé une collaboration stratégique pour définir et développer les centres de données d'IA de nouvelle génération, combinant les systèmes d'alimentation, de refroidissement et de gestion de l'énergie de Schneider Electric avec l'expertise en plateforme de calcul de Foxconn, avec une production attendue au second semestre 2026. Le partenariat répond directement aux exigences de gestion de l'énergie de l'infrastructure de centres de données d'IA hyperscale en expansion à Singapour et dans la région Asie-Pacifique.

- Avril 2026 : Midea Building Technologies et Keppel Ltd. (Division Infrastructure) ont signé un accord de coopération stratégique pour développer conjointement des solutions de refroidissement modulaires économes en énergie pilotées par l'IA pour les marchés asiatiques, s'appuyant sur leur collaboration existante dans le projet de système de refroidissement de district de la phase 2 de HDB Tengah Town. L'accord établit un modèle de refroidissement de district intégré à l'IA commercialement reproductible avec une pertinence directe pour les développements résidentiels publics en cours et planifiés à Singapour.

- Avril 2026 : Keppel a reçu un contrat de 20 ans pour le système de refroidissement central des logements publics préfabriqués de Tengah Town, couvrant les 12 systèmes de refroidissement des projets préfabriqués à connecter au centre nerveux des opérations de Keppel utilisant l'IA pour la surveillance à distance en temps réel, la maintenance prédictive, la détection d'anomalies et l'optimisation des performances.

- Janvier 2026 : Johnson Controls a annoncé un investissement allant jusqu'à 60 millions SGD (44 millions USD) sur 5 ans pour développer son Centre d'innovation de Singapour, avec un accent sur la gestion thermique de nouvelle génération, l'automatisation intelligente pour les centres de données prêts pour l'IA, et l'expansion de la main-d'œuvre d'ingénierie à 90-100 postes. L'investissement a été soutenu par le Conseil de développement économique de Singapour.

Périmètre du Rapport sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA à Singapour

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA à Singapour désigne les plateformes et services qui exploitent l'intelligence artificielle pour optimiser la consommation d'énergie, améliorer la performance des actifs et permettre une gestion plus intelligente du réseau et des ressources énergétiques distribuées (RED). Ces solutions offrent des capacités avancées, notamment la maintenance prédictive, la prévision des énergies renouvelables, l'optimisation du côté de la demande et l'intelligence de marché pour le négoce et la tarification de l'énergie.

Le rapport sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA à Singapour est segmenté par Composant (Logiciels et Services), Mode de Déploiement (Basé sur le Cloud, Sur Site et Hybride), Application (Optimisation de la Consommation d'Énergie et de la Demande, Performance des Actifs et Maintenance Prédictive, Gestion du Réseau Intelligent et des Ressources Énergétiques Distribuées (RED), Prévision et Intégration des Énergies Renouvelables, et Négoce d'Énergie, Tarification et Intelligence de Marché), et Utilisateur Final (Services Publics, Bâtiments Commerciaux, Installations Industrielles et Bâtiments Résidentiels). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Logiciels |

| Services |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Optimisation de la consommation d'énergie et de la demande |

| Performance des actifs et maintenance prédictive |

| Gestion du réseau intelligent et des ressources énergétiques distribuées (RED) |

| Prévision et intégration des énergies renouvelables |

| Négoce d'énergie, tarification et intelligence de marché |

| Services publics |

| Bâtiments commerciaux |

| Installations industrielles |

| Bâtiments résidentiels |

| Par composant | Logiciels |

| Services | |

| Par mode de déploiement | Basé sur le cloud |

| Sur site | |

| Hybride | |

| Par application | Optimisation de la consommation d'énergie et de la demande |

| Performance des actifs et maintenance prédictive | |

| Gestion du réseau intelligent et des ressources énergétiques distribuées (RED) | |

| Prévision et intégration des énergies renouvelables | |

| Négoce d'énergie, tarification et intelligence de marché | |

| Par utilisateur final | Services publics |

| Bâtiments commerciaux | |

| Installations industrielles | |

| Bâtiments résidentiels |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les prévisions pour les logiciels de gestion de l'énergie alimentés par l'IA à Singapour ?

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA à Singapour était évalué à 48,61 millions USD en 2025, est estimé à 59,02 millions USD en 2026 et devrait atteindre 168,12 millions USD d'ici 2031 à un CAGR de 23,29 %.

Quels sont les facteurs qui stimulent l'adoption à Singapour en ce moment ?

Les principaux moteurs sont la taxe carbone plus élevée, le reporting climatique obligatoire, l'activité de rénovation des bâtiments et la pression pour une meilleure optimisation des tarifs et la détection des pannes dans les actifs commerciaux et industriels.

Quel modèle de déploiement est le plus largement utilisé ?

Le déploiement basé sur le cloud était en tête avec une part de 55,14 % en 2025 car il prend en charge la tarification par abonnement, les mises à jour continues et la comparaison multi-sites, tandis que le déploiement hybride croît plus rapidement à un CAGR de 24,42 %.

Quelle application se développe le plus rapidement ?

La prévision et l'intégration des énergies renouvelables est l'application à la croissance la plus rapide, projetée pour se développer à un CAGR de 24,53 % jusqu'en 2031 à mesure que les besoins en matière de solaire, de stockage et de coordination du réseau deviennent plus importants.

Quel groupe de clients génère le plus de revenus à court terme ?

Les services publics détenaient la plus grande part d'utilisateurs finaux à 36,11 % en 2025 car la prévision de la demande au niveau du réseau, la gestion des ressources énergétiques distribuées et les programmes de jumeaux numériques nécessitent un déploiement logiciel plus large.

Comment la concurrence évolue-t-elle entre les fournisseurs à Singapour ?

La concurrence se déplace vers des couches logicielles indépendantes des fournisseurs capables d'unifier les systèmes de bâtiments mixtes, de prendre en charge le reporting ESG et de fonctionner dans des environnements cloud, hybrides et en périphérie, avec des acteurs en place et des entreprises locales natives à l'IA qui s'implantent dans cet espace.

Dernière mise à jour de la page le: