Taille et Part du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

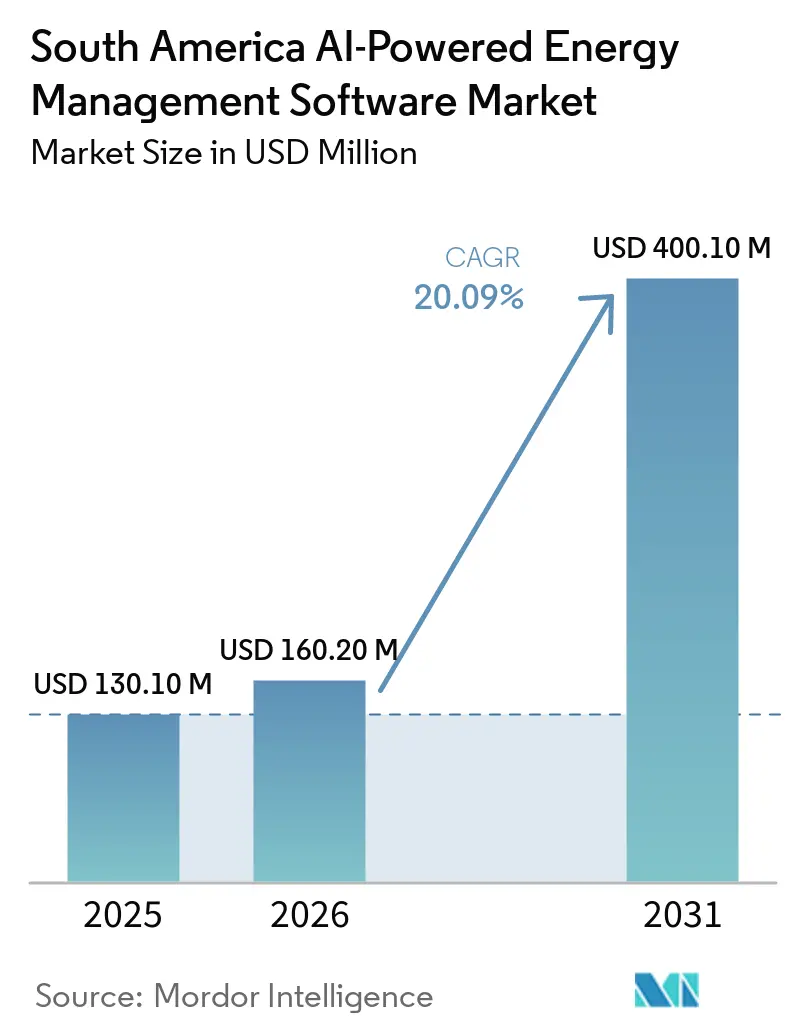

| Taille du marché de l'année de base (2025) | 130.10 Millions de dollars américains |

| Taille du Marché (2026) | 160.20 Millions de dollars américains |

| Taille du Marché (2031) | 400.10 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 20.09% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud par Mordor Intelligence

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud était évalué à 130,1 millions USD en 2025 et devrait croître de 160,2 millions USD en 2026 pour atteindre 400,1 millions USD d'ici 2031, à un CAGR de 20,09 % durant la période de prévision 2026-2031. Les règles obligatoires de déclaration carbone, les programmes de compteurs intelligents et la numérisation plus large du réseau électrique incitent les acheteurs à adopter des plateformes qui surveillent en continu la consommation d'énergie et transforment les données opérationnelles en informations exploitables. Un mix énergétique dominé par l'hydroélectricité, avec une part croissante du solaire et de l'éolien, rend la prévision et la gestion flexible de la charge plus précieuses que les seuls outils de surveillance traditionnels. Les utilisateurs industriels ne considèrent plus les plateformes énergétiques dotées de l'IA comme des projets de développement durable isolés, car ces systèmes soutiennent désormais la déclaration de conformité, la planification de la production et le contrôle des coûts. La concurrence évolue également vers des offres groupées de logiciels, de services et de support à l'intégration, car les environnements OT et IT vieillissants ralentissent encore le déploiement dans de nombreuses installations. Cela laisse les meilleures opportunités dans l'analytique récurrente, la déclaration plus rapide et l'optimisation au niveau des sites dans les grandes opérations distribuées du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud.

Principaux enseignements du rapport

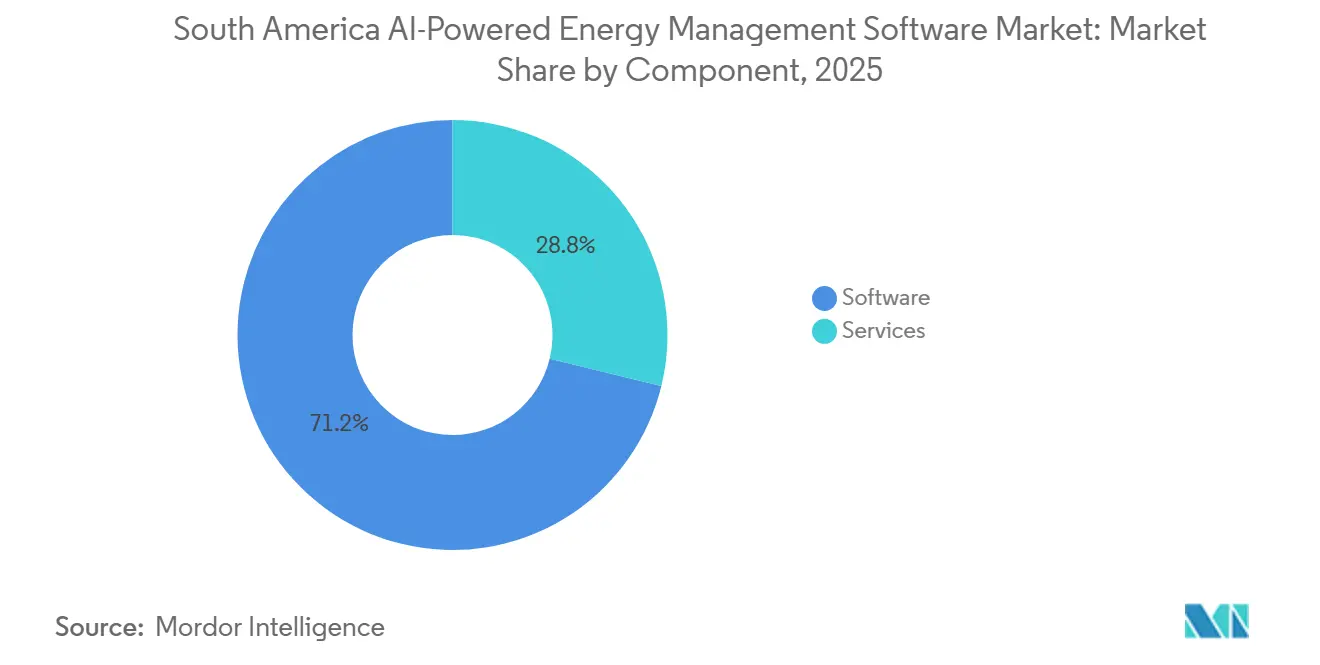

- Par composant, les logiciels représentaient 71,19 % du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud en 2025, tandis que les services devraient se développer à un CAGR de 20,23 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud représentait 59,14 % du marché en 2025, tandis que le déploiement hybride devrait croître à un CAGR de 20,34 % jusqu'en 2031.

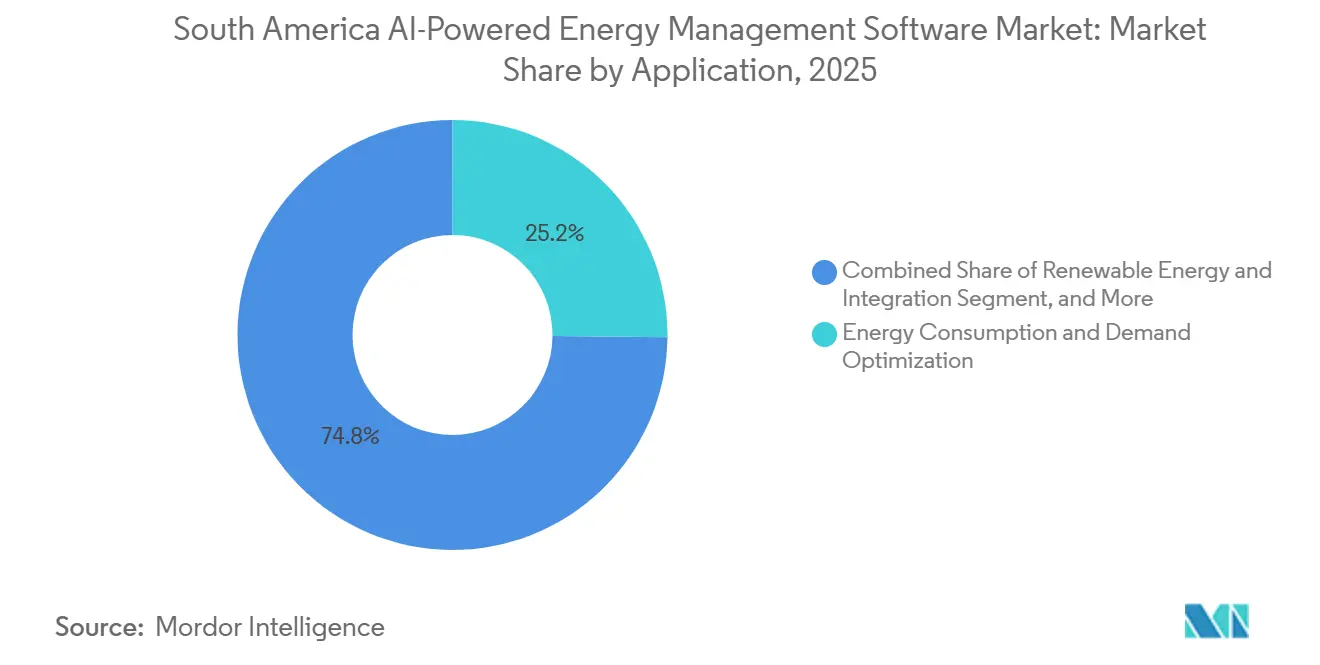

- Par application, l'optimisation de la consommation d'énergie et de la demande a capturé 25,16 % de la part de marché en 2025, tandis que la prévision et l'intégration des énergies renouvelables devraient se développer à un CAGR de 20,47 % jusqu'en 2031.

- Par utilisateur final, les services publics détenaient une part de 31,12 % en 2025, tandis que les installations industrielles devraient progresser à un CAGR de 20,58 % jusqu'en 2031.

- Par géographie, le Brésil détenait 39,11 % de la part du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud en 2025, tandis que le Chili devrait enregistrer le CAGR le plus élevé à 20,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande industrielle croissante pour l'optimisation de la charge basée sur l'IA | +4.5% | Brésil, Chili, Colombie | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur de l'efficacité énergétique et de la déclaration carbone | +3.8% | Brésil, Chili, Colombie | Court terme (≤ 2 ans) |

| Déploiements AMI et compteurs intelligents par les services publics | +3.2% | Brésil, Chili | Court terme (≤ 2 ans) |

| Déploiement cloud et en périphérie pour les sites distribués | +2.8% | Brésil, Chili, Colombie, Argentine | Moyen terme (2-4 ans) |

| Achats liés aux critères ESG dans les industries orientées vers l'exportation | +2.5% | Brésil, Chili, Argentine | Moyen terme (2-4 ans) |

| Demande de modernisation dans les secteurs minier, manufacturier et de l'immobilier commercial | +2.2% | Brésil, Chili, Colombie, Argentine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande industrielle croissante pour l'optimisation de la charge basée sur l'IA

La base industrielle à forte intensité énergétique d'Amérique du Sud génère des rendements clairs grâce à l'optimisation de la charge basée sur l'IA, notamment dans les secteurs minier, cimentier, de la pâte à papier, du papier et des métaux. Vale a inaugur sa première usine de traitement du minerai alimentée par l'IA dans le Minas Gerais en juin 2026, et le site a réalisé un gain de productivité de 25 % tout en optimisant plus de 400 variables en temps réel, démontrant comment les choix énergétiques sont intégrés dans le contrôle de la production principale plutôt que traités séparément. ABB a ajouté l'IA générative à l'ABB Ability Energy Management System en avril 2026, ce qui a abaissé le seuil de compétences pour les équipes d'usine en permettant des requêtes en langage naturel sur la consommation d'énergie, les émissions et les performances des équipements. Au Chili, la hausse des tarifs d'électricité fait du délestage de charge par IA et de la gestion des tarifs en fonction du temps d'utilisation un outil direct de marge pour les sociétés minières, ce qui élargit le rôle du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud au-delà du seul travail de conformité. Le déploiement du COI Maestro de Samarco en avril 2026 a également montré que les acheteurs souhaitent de plus en plus une couche opérationnelle unique combinant la surveillance de la production, le contrôle qualité, la coordination de la chaîne d'approvisionnement et le suivi de l'énergie.

Pression réglementaire en faveur de l'efficacité énergétique et de la déclaration carbone

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud bénéficie également de réglementations qui lient désormais la surveillance de l'énergie à la divulgation carbone et aux systèmes de gestion formels. La Loi brésilienne 15.042/2024 a créé des obligations annuelles d'inventaire des gaz à effet de serre pour les entreprises émettant plus de 10 000 tonnes d'équivalent CO₂ par an, ce qui a rapproché la collecte des données énergétiques du niveau des actifs à partir de 2026.[1]B4 Capital, "Loi brésilienne 15.042/2024 : Cadre réglementaire et lignes directrices pratiques pour les entreprises ayant des obligations d'inventaire carbone," B4 Capital, b4.capital La Loi chilienne sur l'efficacité énergétique, élargie en 2026, a ajouté 522 entreprises à la déclaration obligatoire de consommation, avec des systèmes de gestion de l'énergie opérationnels requis d'ici août 2026. Le Sénat colombien a approuvé la Loi 143/2024 en décembre 2025, ce qui a élargi la base politique pour les normes d'efficacité énergétique et la réduction des émissions. Ce cadre réglementaire donne au Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud une base de demande plus stable, bien que les fournisseurs doivent encore distinguer les acheteurs motivés par la conformité de ceux motivés par les gains de performance.

Déploiements AMI et compteurs intelligents par les services publics

Les programmes de compteurs intelligents et d'infrastructure de comptage avancée élargissent la base de données dont les plateformes énergétiques à IA ont besoin pour fonctionner à grande échelle dans le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud. L'Amérique du Sud devrait voir 6,8 milliards USD d'investissements dans les compteurs intelligents entre 2026 et 2033, le Brésil détenant la part dominante et nécessitant au moins 60 millions d'appareils sur 8 à 10 ans pour un montant de 25 à 35 milliards BRL, soit 5 à 7 milliards USD.[2]BNamericas, "Les investissements en compteurs intelligents en Amérique latine devraient atteindre 6,8 milliards USD d'ici 2033," BNamericas, bnamericas.com Le Ministère des Mines et de l'Énergie du Brésil a fixé un objectif pour mars 2026 obligeant les distributeurs à installer des compteurs intelligents dans au moins 2 % des unités de consommation chaque année, soit 3,6 millions de compteurs dans la phase initiale. L'Ordonnance 111/2025 a également exigé des API ouvertes de données consommateurs et aligné la numérisation du réseau de distribution sur les besoins de cybersécurité et d'interopérabilité de la LGPD. Le partenariat entre Siemens AG et CPFL Energia annoncé en mars 2025 pour 1,6 million de compteurs à São Paulo d'ici 2029 a montré pourquoi les services récurrents d'analytique et de gestion des données deviennent plus précieux que la vente du matériel lui-même.[3]Siemens AG et CPFL Energia, "Siemens s'associe à CPFL Energia pour numériser le secteur électrique brésilien," Plant Automation Technology, plantautomation-technology.com

Déploiement cloud et en périphérie pour les sites distribués

Les actifs énergétiques distribués et les sites industriels éloignés poussent le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud vers des architectures mixtes cloud et edge. La libéralisation du marché brésilien en vertu de la Loi 15.269/2025 a accru le besoin de plateformes cloud natives capables de coordonner le négoce, la réponse à la demande et les transactions entre pairs tout en se connectant aux institutions nationales de l'énergie. L'Opérateur National du Réseau a utilisé le système AVEVA PI à travers 12 processus et 4 centres pour automatiser le dispatching en temps réel, ce qui a montré comment les couches de données centralisées soutiennent l'optimisation à l'échelle du réseau. Dans le même temps, les sites miniers, les actifs hydroélectriques éloignés et les installations offshore ont encore besoin d'un contrôle edge en dessous de la seconde pour les boucles opérationnelles et les fonctions de sécurité, ce qui explique pourquoi le déploiement hybride progresse rapidement dans le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud. Les normes d'approvisionnement telles qu'OpenADR et DLMS/COSEM prennent de l'importance dans cet environnement, car les acheteurs souhaitent des systèmes capables de se connecter entre les services publics, les compteurs et les ressources énergétiques distribuées.[4]Brasilienergie, "Cloud énergétique au Brésil : Pourquoi les plateformes cloud natives feront fonctionner la libéralisation," Brasilienergie, brasilienergie.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité élevée d'intégration avec les systèmes OT et IT existants | -3.5% | Brésil, Argentine | Moyen terme (2-4 ans) |

| CAPEX de modernisation initial et longs cycles de retour sur investissement | -2.8% | Argentine, Colombie | Court terme (≤ 2 ans) |

| Lacunes en matière de qualité des données et d'interopérabilité dans les opérations multi-sites | -2.0% | Reste de l'Amérique du Sud | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité et de souveraineté des données pour les actifs énergétiques critiques | -1.5% | Brésil, Chili | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité élevée d'intégration avec les systèmes OT et IT existants

Le principal obstacle dans le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud reste la difficulté de connecter les anciens systèmes opérationnels aux nouvelles couches d'IA et de cloud. Le déploiement centralisé de l'ADMS d'Energisa s'étend sur 4 ans et nécessite la formation de 7 000 membres du personnel, soulignant l'ampleur du changement opérationnel même pour les services publics bien dotés en ressources. Petrobras a également eu besoin d'une refonte plus large des frontières OT et IT, car les anciens outils de segmentation réseau étaient insuffisants pour une base d'actifs distribuée combinant des systèmes hérités et une infrastructure cloud. Des travaux académiques sur l'adoption de l'IA dans la fabrication en Amérique latine ont révélé que le Brésil et la Colombie disposaient d'un soutien politique pour l'Industrie 4.0, mais de mécanismes de mise en œuvre contraignants limités pour les PME, laissant de nombreuses entreprises absorber seules les risques d'intégration. Cette complexité favorise les acteurs établis qui possèdent déjà des connecteurs, des bibliothèques de protocoles et des relations sur site, ce qui augmente les coûts de changement pour les nouveaux spécialistes en logiciels dans le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud.

CAPEX de modernisation initial et longs cycles de retour sur investissement

Les dépenses initiales élevées et les cycles de retour sur investissement plus longs ralentissent encore certains projets dans le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud, surtout là où les coûts de financement restent élevés. Les retrofits d'optimisation énergétique dans l'industrie lourde peuvent avoir des périodes de retour sur investissement de 4 à 7 ans, rendant de nombreux projets numériques plus difficiles à approuver lorsqu'ils sont associés à des mises à niveau plus larges des installations. En Colombie, les plateformes énergétiques à IA ont signalé des périodes de retour sur investissement typiques de 18 à 36 mois pour les utilisateurs commerciaux et industriels de taille moyenne, ce qui a montré que l'adoption devient plus facile lorsque la base de consommation est claire et mesurable. Les programmes de banques de développement et de crédit vert au Brésil et en Colombie peuvent raccourcir les périodes de retour sur investissement effectives de 10 à 12 mois, mais de nombreux emprunteurs manquent encore des équipes techniques nécessaires pour déployer rapidement les systèmes. C'est pourquoi les contrats de services qui transfèrent les dépenses des budgets d'investissement vers les budgets d'exploitation deviennent de plus en plus pertinents dans l'ensemble du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les logiciels ancrent les revenus tandis que les services évoluent vers des modèles récurrents

Les logiciels détenaient 71,19 % de la part du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud en 2025, reflétant le passage d'instruments isolés vers des plateformes combinant prévision, déclaration, détection d'anomalies et benchmarking. Les règles brésiliennes sur l'inventaire carbone et les exigences de déclaration SGE du Chili poussent toutes deux les acheteurs vers des plateformes capables de valider les données et d'automatiser les soumissions récurrentes. Cette structure réglementaire confère aux logiciels un avantage structurel, car ils peuvent être mis à jour en continu à mesure que les obligations évoluent d'un pays à l'autre. Dans ce contexte, les logiciels servent de couche de contrôle reliant les données opérationnelles aux rapports d'entreprise dans le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud.

Les services devraient se développer à un CAGR de 20,23 % jusqu'en 2031, car de nombreux utilisateurs ont encore besoin d'un soutien extérieur pour l'intégration, l'ajustement des modèles, les flux de travail de conformité et la surveillance continue. Le programme de comptage de Siemens AG et CPFL Energia a montré que la valeur à long terme réside de plus en plus dans la gestion des données, la détection des fraudes et les abonnements analytiques plutôt que dans les seules livraisons d'appareils. La mise à jour d'avril 2026 de l'ABB Ability Energy Management System soutient également ce changement en rendant la plateforme plus facile à utiliser pour les équipes d'usine, approfondissant ainsi les relations de services récurrents même lorsque les ressources internes en analystes sont limitées. La pertinence de l'ISO 50001 dans les grands environnements industriels soutient davantage la demande de services gérés, car les routines de certification et de déclaration nécessitent une surveillance constante dans l'ensemble du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud.

Par mode de déploiement : le cloud ancre l'échelle tandis que le déploiement hybride comble l'écart

Le déploiement basé sur le cloud détenait 59,14 % de la part du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud en 2025, soutenu par les services publics et les grands opérateurs qui ont besoin d'une visibilité centralisée sur de vastes réseaux d'actifs. L'expansion d'Eletrobras et C3 AI en août 2025 a montré que l'architecture cloud native peut détecter et atténuer les défauts de transmission en moins de 10 secondes sur un réseau national. Les environnements cloud s'alignent également sur le marché de l'énergie libre en pleine croissance au Brésil, où le règlement, le comptage, le négoce et le benchmarking nécessitent des couches de données partagées. Cela a maintenu le déploiement cloud en tête dans le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud, notamment là où les empreintes opérationnelles s'étendent sur plusieurs régions.

Le déploiement hybride devrait croître à un CAGR de 20,34 % jusqu'en 2031, car les mines éloignées, les sites hydroélectriques et les actifs offshore ont besoin d'un contrôle edge sur site et d'une analytique d'entreprise dans le cloud. Le modèle opérationnel d'Antofagasta au Chili a illustré ce besoin en reliant les opérations à distance à la planification et à l'optimisation dans une base minière à forte intensité énergétique. L'utilisation du système AVEVA PI par l'ONS a également fourni un modèle pratique pour équilibrer la visibilité centralisée avec le contrôle de l'infrastructure locale dans l'environnement du réseau brésilien. La demande sur site reste plus faible mais durable, car les règles de résidence des données et d'infrastructure critique limitent l'hébergement externe, maintenant des choix de déploiement variés dans l'ensemble du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud.

Par application : l'optimisation de la demande est en tête tandis que l'intégration des énergies renouvelables s'accélère

L'optimisation de la consommation d'énergie et de la demande représentait 25,16 % de la taille du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud en 2025, ce qui en fait la plus grande application dans le mix régional. Sa position de leader reflète les économies directes disponibles grâce à la gestion tarifaire, la réponse à la demande et le benchmarking sur des sites distribués, notamment là où la tarification en fonction du temps d'utilisation et les charges de demande affectent les marges. La performance des actifs et la maintenance prédictive ont également occupé des positions solides, car les pannes imprévues entraînent à la fois des pertes de production et des pénalités énergétiques dans les industries de process. La gestion des réseaux intelligents et des ressources énergétiques distribuées gagne en soutien à mesure que la production distribuée se développe sous des règles de réseau qui nécessitent une coordination plus étroite entre les prosommateurs et les opérateurs de système.

La prévision et l'intégration des énergies renouvelables devraient progresser à un CAGR de 20,47 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide dans le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud. Le mix énergétique à forte composante renouvelable du Brésil et les ajouts croissants de solaire et d'éolien rendent la prévision du dispatching plus urgente que dans les systèmes qui reposent encore principalement sur les combustibles fossiles. Le déploiement de PowerTrack de Stem au projet solaire Granja de 135 MW au Chili, avec un retrofit de batterie de 420 MWh, a démontré comment une seule plateforme peut intégrer la prévision de la production, le dispatching du stockage et le contrôle interactif avec le réseau. Le lancement du logiciel Nexor au Chili en 2026 a également signalé un intérêt accru pour les outils qui connectent les données météorologiques, opérationnelles et de prix pour les décisions de dispatching et de négoce des énergies renouvelables.

Par utilisateur final : les services publics ancrent la base tandis que les installations industrielles donnent le rythme

Les services publics détenaient 31,12 % de la part du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud en 2025, soutenus par l'ampleur des réseaux de transport et de distribution qui nécessitent une surveillance continue. Ce groupe d'utilisateurs reste fondamental car les services publics génèrent une demande stable pour la prédiction des pannes, le support au dispatching, la gestion des données de comptage et les logiciels d'intégration des énergies renouvelables. Les bâtiments commerciaux ont suivi comme base d'utilisateurs significative, notamment là où l'optimisation CVC et la réponse à la demande peuvent générer des économies visibles sur les sites de bureaux, de commerce de détail et à usage mixte. Les bâtiments résidentiels sont restés modestes car les charges moyennes sont plus faibles et l'infrastructure domotique est encore limitée dans une grande partie de la région.

Les installations industrielles devraient enregistrer un CAGR de 20,58 % jusqu'en 2031, le rythme le plus rapide parmi les utilisateurs finaux dans le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud. Vale, Samarco et ABB ont chacun montré en 2026 que les industries minières et de process passent des projets pilotes aux déploiements à l'échelle de la production qui lient la gestion de l'énergie plus étroitement aux opérations. Les secteurs orientés vers l'exportation tels que l'acier et le ciment font également face à une pression croissante pour documenter les performances énergétiques et les émissions à l'intention des acheteurs internationaux, ce qui renforce l'argumentaire commercial pour les outils de surveillance continue. Ce mélange de contrôle des coûts, de pression de conformité et d'intégration de la production accélère l'adoption industrielle plus rapidement que le segment de base des services publics dans l'ensemble du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud.

Analyse géographique

Le Brésil détenait 39,11 % de la part du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud en 2025, ce qui en fait le plus grand marché national de la région. Sa position de leader est due au plus grand réseau de services publics de la région, à la base de déploiement de l'IA industrielle la plus large et à un programme réglementaire couvrant désormais la déclaration carbone, les compteurs intelligents et la numérisation du réseau. Le Ministère des Mines et de l'Énergie a fixé un objectif en mars 2026 obligeant les distributeurs à installer des compteurs intelligents dans au moins 2 % des unités de consommation chaque année, ce qui a ouvert une voie structurée vers une large disponibilité des données. L'Ordonnance 111/2025 a renforcé cette voie en exigeant des API ouvertes et des règles de numérisation alignées sur la LGPD pour les réseaux de distribution basse tension. Cette combinaison maintient le Brésil au centre du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud, car les services publics et les entreprises industrielles ont tous deux besoin de pipelines de données de meilleure qualité.

L'Argentine et la Colombie détenaient chacune des positions significatives en 2025, bien que leurs schémas de demande diffèrent. La base pétrolière et gazière de l'Argentine a soutenu la demande d'outils de performance des actifs et de maintenance prédictive, avec des déploiements liés à AVEVA signalés chez les principaux opérateurs. La volatilité des devises et les coûts de financement élevés limitent encore les programmes numériques à retour sur investissement plus long en Argentine, freinant une expansion plus rapide. La Colombie a évolué avec un contexte politique plus favorable après l'approbation en décembre 2025 de la Loi 143/2024, et des plateformes locales telles que NOVA+Ema ont ajouté une couche d'innovation nationale au Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud.

Le Chili devrait croître à un CAGR de 20,67 % jusqu'en 2031, le taux le plus rapide parmi les pays de la région et un moteur clair de croissance dans le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud. Son élan provient de la déclaration obligatoire en vertu de la Loi sur l'efficacité énergétique, d'une forte pénétration des énergies renouvelables et d'un secteur minier déjà à l'aise avec les opérations numériques. La stratégie régionale 2026 d'ABB a également positionné le Chili comme un hub numérique pour les projets de transition énergétique, ce qui a soutenu le rôle du pays en tant que marché de lancement pour les logiciels et les solutions edge. Le reste de l'Amérique du Sud reste à un stade d'adoption plus précoce, mais les plans de compteurs intelligents et les travaux de modernisation du réseau dans les marchés plus petits élargissent néanmoins la base adressable à long terme.

Paysage concurrentiel

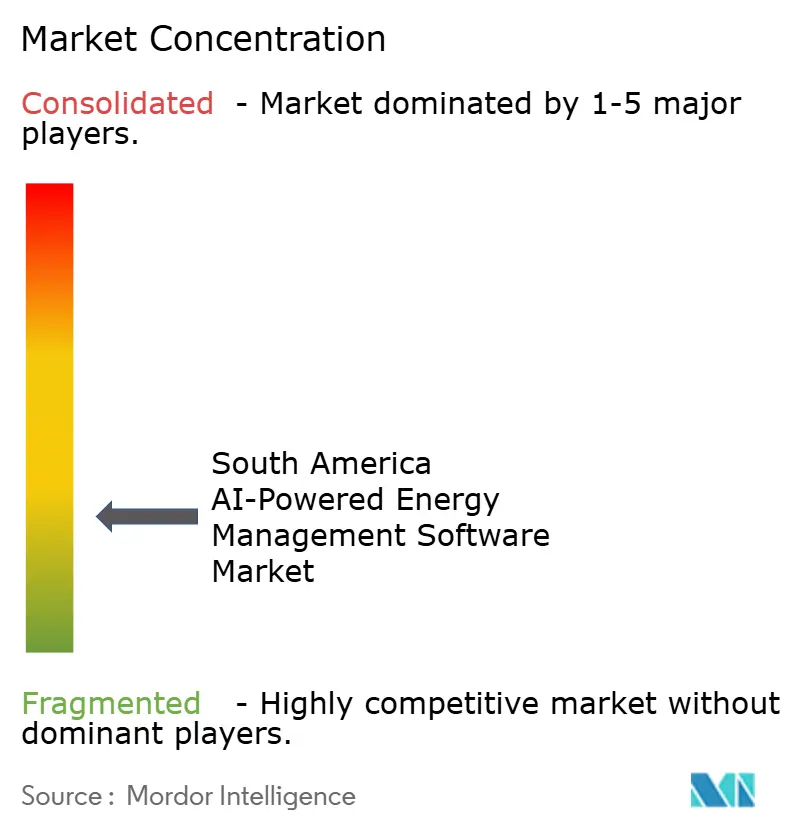

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud est resté fragmenté en 2025, ABB Ltd., Schneider Electric SE et Siemens AG détenant ensemble une part dominante des revenus. Leur force provient des bases OT installées, des relations avec les services publics et de la capacité à regrouper logiciels, services et matériel, ainsi que des contrats à long terme, en une offre unique. Schneider Electric a renforcé sa position dans la gestion de l'énergie distribuée et du réseau grâce à l'acquisition d'AutoGrid Systems, ce qui a élargi la portée de sa plateforme de bout en bout dans la région. Siemens a utilisé son partenariat avec CPFL Energia pour approfondir sa présence dans la gestion des données de comptage au Brésil, tandis qu'ABB a continué à renforcer sa fidélisation industrielle grâce à des mises à jour de produits et au soutien à la fabrication locale. Cette structure donne aux acteurs établis un avantage lorsque les acheteurs souhaitent un fournisseur unique pour gérer l'intégration, la cybersécurité, la déclaration et l'optimisation continue.

Le paysage concurrentiel n'est pas fermé, car les spécialistes axés sur l'IA trouvent encore des ouvertures au niveau de la couche applicative dans le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud. C3 AI s'est développé sur les actifs de transport d'Eletrobras après sa phase pilote, ce qui a montré qu'un fournisseur de logiciels spécialisé peut gagner là où le client dispose déjà d'une échelle et d'une capacité technique. Stem a lancé son premier projet PowerTrack EMS à l'échelle des services publics en Amérique du Sud au Chili, ce qui a montré que les projets d'énergies renouvelables et de stockage peuvent soutenir des points d'entrée pour les challengers. L'acquisition de Grid4C par Bidgely a également signalé une concurrence mondiale plus large dans l'analytique côté services publics, la détection des pannes, la prévision de la charge et la prévision des ressources énergétiques distribuées.

Les espaces blancs sont les plus importants dans la base industrielle du marché intermédiaire, où de nombreux fabricants, transformateurs agroalimentaires et opérateurs de propriétés commerciales restent en deçà de la taille d'engagement ciblée par les grands acteurs établis. Une deuxième ouverture se situe dans les logiciels de négoce d'énergie et d'intelligence de marché, notamment au Chili, en Colombie et au Brésil, où la libéralisation du marché accroît le besoin d'outils reliant les données météorologiques, opérationnelles et de règlement. Les fournisseurs qui arrivent avec des intégrations locales plus solides avec les systèmes des opérateurs de réseau peuvent progresser plus rapidement que ceux qui n'offrent qu'une analytique générique. Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud soutient donc un noyau d'acteurs établis stable, mais laisse encore de la place aux spécialistes qui résolvent un problème opérationnel précis mieux qu'une plateforme groupée.

Leaders du Secteur des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud

Schneider Electric SE

Siemens AG

ABB Ltd.

Honeywell International Inc.

Johnson Controls International plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Vale a inauguré sa première usine de traitement du minerai basée sur l'IA à l'unité Conceição 2 à Itabira, Minas Gerais, intégrant l'IA pour optimiser plus de 400 variables de production et réalisant un gain de productivité de 25 % par rapport à la référence 2024. Avec une capacité de traitement de 11,2 millions de tonnes par an, l'installation sert de modèle de réplication pour les autres opérations sud-américaines de Vale, élevant directement le seuil de retour sur investissement pour les déploiements de gestion de l'énergie industrielle basés sur l'IA dans la région.

- Mai 2026 : Stem Inc. a déployé son système de gestion de l'énergie PowerTrack au projet Granja Solar au Chili, la première installation EMS à l'échelle des services publics de l'entreprise en Amérique du Sud. PowerTrack sert de système de contrôle principal pour la centrale photovoltaïque de 135 MW en cours de modernisation avec un stockage par batterie de 420 MWh, Copec Flux assurant le soutien local EPC et O&M. Les entreprises ont indiqué leur intention d'étendre ce modèle de livraison à des projets supplémentaires au Chili et en Colombie.

- Mai 2026 : L'Opérateur national du système électrique brésilien a déployé le système AVEVA PI pour automatiser la répartition de l'énergie en temps réel, en l'intégrant avec les outils opérationnels propriétaires GERIN et SINapse. La plateforme surveille 12 processus dans 4 centres opérationnels à Brasília, Recife, Rio de Janeiro et Florianópolis, réduisant le gaspillage d'énergie et améliorant l'utilisation des sources renouvelables dans le réseau national.

- Avril 2026 : ABB Ltd. a intégré des capacités d'IA générative dans l'ABB Ability Energy Management System via l'ABB Ability Industrial Knowledge Vault, permettant des requêtes en langage naturel sur la consommation d'énergie, les émissions et les performances des équipements. Le produit cible les industries minières, de la pâte à papier et du papier, des métaux et du ciment en Amérique du Sud, accélérant les informations opérationnelles sans effectifs analytiques supplémentaires.

Périmètre du Rapport sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud désigne les plateformes et services qui exploitent l'intelligence artificielle pour optimiser la consommation d'énergie, améliorer la performance des actifs et permettre une gestion plus intelligente du réseau et des ressources énergétiques distribuées (DER) dans la région. Ces solutions offrent des capacités avancées, notamment la maintenance prédictive, la prévision des énergies renouvelables, l'optimisation côté demande et l'intelligence de marché pour le négoce et la tarification de l'énergie.

Le rapport sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud est segmenté par Composant (Logiciels et Services), Mode de Déploiement (Basé sur le Cloud, Sur Site et Hybride), Application (Optimisation de la Consommation d'Énergie et de la Demande, Performance des Actifs et Maintenance Prédictive, Gestion des Réseaux Intelligents et des Ressources Énergétiques Distribuées (DER), Prévision et Intégration des Énergies Renouvelables, et Négoce d'Énergie, Tarification et Intelligence de Marché), Utilisateur Final (Services Publics, Bâtiments Commerciaux, Installations Industrielles et Bâtiments Résidentiels) et Géographie (Brésil, Argentine, Chili, Colombie et Reste de l'Amérique du Sud). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Logiciels |

| Services |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Optimisation de la consommation d'énergie et de la demande |

| Performance des actifs et maintenance prédictive |

| Gestion des réseaux intelligents et des ressources énergétiques distribuées (DER) |

| Prévision et intégration des énergies renouvelables |

| Négoce d'énergie, tarification et intelligence de marché |

| Services publics |

| Bâtiments commerciaux |

| Installations industrielles |

| Bâtiments résidentiels |

| Brésil |

| Argentine |

| Chili |

| Colombie |

| Reste de l'Amérique du Sud |

| Par composant | Logiciels |

| Services | |

| Par mode de déploiement | Basé sur le cloud |

| Sur site | |

| Hybride | |

| Par application | Optimisation de la consommation d'énergie et de la demande |

| Performance des actifs et maintenance prédictive | |

| Gestion des réseaux intelligents et des ressources énergétiques distribuées (DER) | |

| Prévision et intégration des énergies renouvelables | |

| Négoce d'énergie, tarification et intelligence de marché | |

| Par utilisateur final | Services publics |

| Bâtiments commerciaux | |

| Installations industrielles | |

| Bâtiments résidentiels | |

| Par géographie | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Reste de l'Amérique du Sud |

Questions clés auxquelles le rapport répond

Quelle est la taille du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud ?

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Amérique du Sud était évalué à 130,1 millions USD en 2025 et devrait croître de 160,2 millions USD en 2026 pour atteindre 400,1 millions USD d'ici 2031, à un CAGR de 20,09 % durant la période de prévision 2026-2031

Quel composant est en tête des revenus régionaux ?

Les logiciels sont en tête avec une part de 71,19 % en 2025, car les acheteurs ont besoin de prévision intégrée, de reporting, de détection d'anomalies et de support réglementaire sur une seule plateforme.

Quel modèle de déploiement connaît la croissance la plus rapide en Amérique du Sud ?

Le déploiement hybride devrait croître à un CAGR de 20,34 % jusqu'en 2031, car les sites éloignés ont besoin d'un contrôle en périphérie et les utilisateurs d'entreprise souhaitent toujours une analytique cloud.

Quel est le plus grand domaine d'application des logiciels de gestion de l'énergie basés sur l'IA en Amérique du Sud ?

L'optimisation de la consommation d'énergie et de la demande détenait la plus grande part à 25,16 % en 2025, soutenue par des cas d'usage de gestion tarifaire, de réponse à la demande et de benchmarking.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

Les installations industrielles devraient croître à un CAGR de 20,58 % jusqu'en 2031, car les utilisateurs des secteurs minier, manufacturier, cimentier et des métaux lient plus étroitement la gestion de l'énergie aux opérations et à la conformité.

Quel pays est en tête de l'adoption et lequel connaît la croissance la plus rapide ?

Le Brésil est en tête avec une part de 39,11 % en 2025 grâce à son échelle de services publics et à sa pression réglementaire, tandis que le Chili devrait connaître la croissance la plus rapide à un CAGR de 20,67 % jusqu'en 2031.

Dernière mise à jour de la page le: