Taille et Part du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

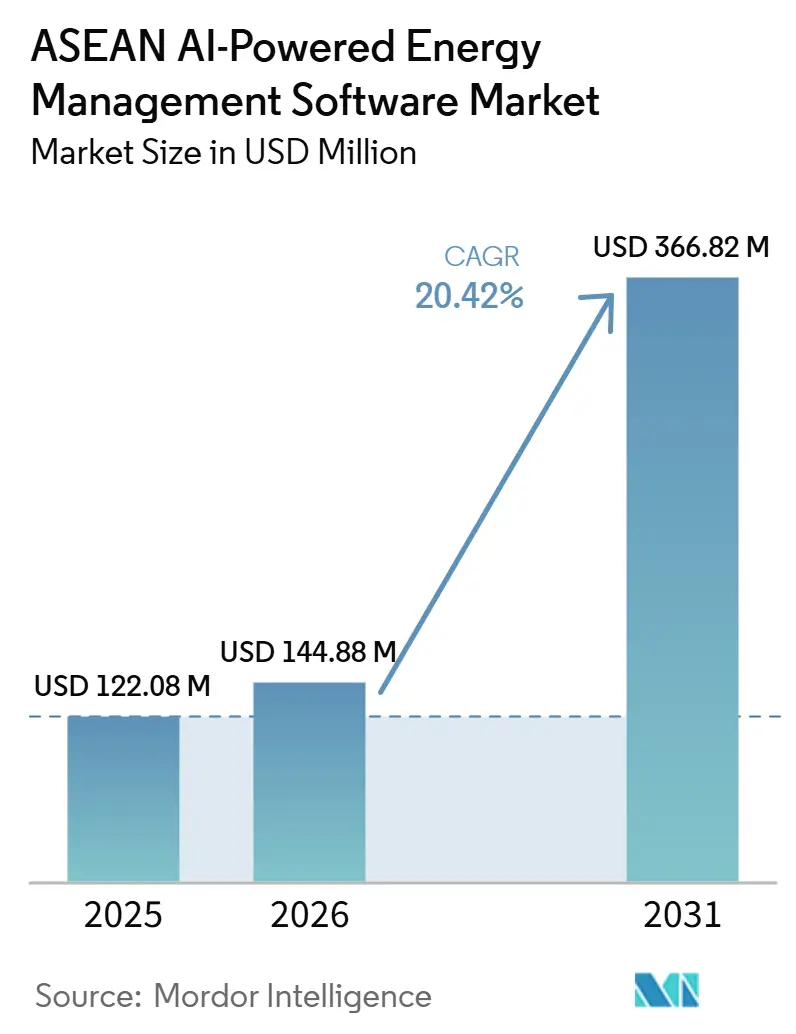

| Taille du marché de l'année de base (2025) | 122.08 Millions de dollars américains |

| Taille du Marché (2026) | 144.88 Millions de dollars américains |

| Taille du Marché (2031) | 366.82 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 20.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN par Mordor Intelligence

La taille du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN devrait passer de 122,08 millions USD en 2025 à 144,88 millions USD en 2026 et est prévue pour atteindre 366,82 millions USD d'ici 2031 à un CAGR de 20,42 % sur la période 2026-2031. La demande en électricité augmente plus rapidement que ce que de nombreux systèmes existants ont été conçus pour gérer, propulsant les logiciels de contrôle de l'énergie au cœur des budgets d'exploitation plutôt que dans les dépenses optionnelles d'efficacité. L'expansion rapide des centres de données ajoute une autre couche de pression, les opérateurs ayant besoin d'un contrôle plus strict des charges de refroidissement, de la qualité de l'alimentation et de la consommation d'énergie au niveau du site. La politique régionale donne également aux acheteurs une plus grande confiance pour aller de l'avant, les objectifs de réduction de l'intensité énergétique et les programmes nationaux d'efficacité devenant de plus en plus difficiles à ignorer. Dans le même temps, l'adoption des logiciels dépend encore de la capacité des fournisseurs à travailler avec les anciens systèmes de contrôle des bâtiments et du réseau, ce qui maintient la capacité de mise en œuvre aussi importante que la qualité des analyses. Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN connaît donc une croissance portée par la pression sur les coûts énergétiques, le stress du réseau, des exigences de conformité plus strictes et des stratégies de fournisseurs axées sur le soutien à l'intégration et le retour sur investissement mesurable.

Points Clés du Rapport

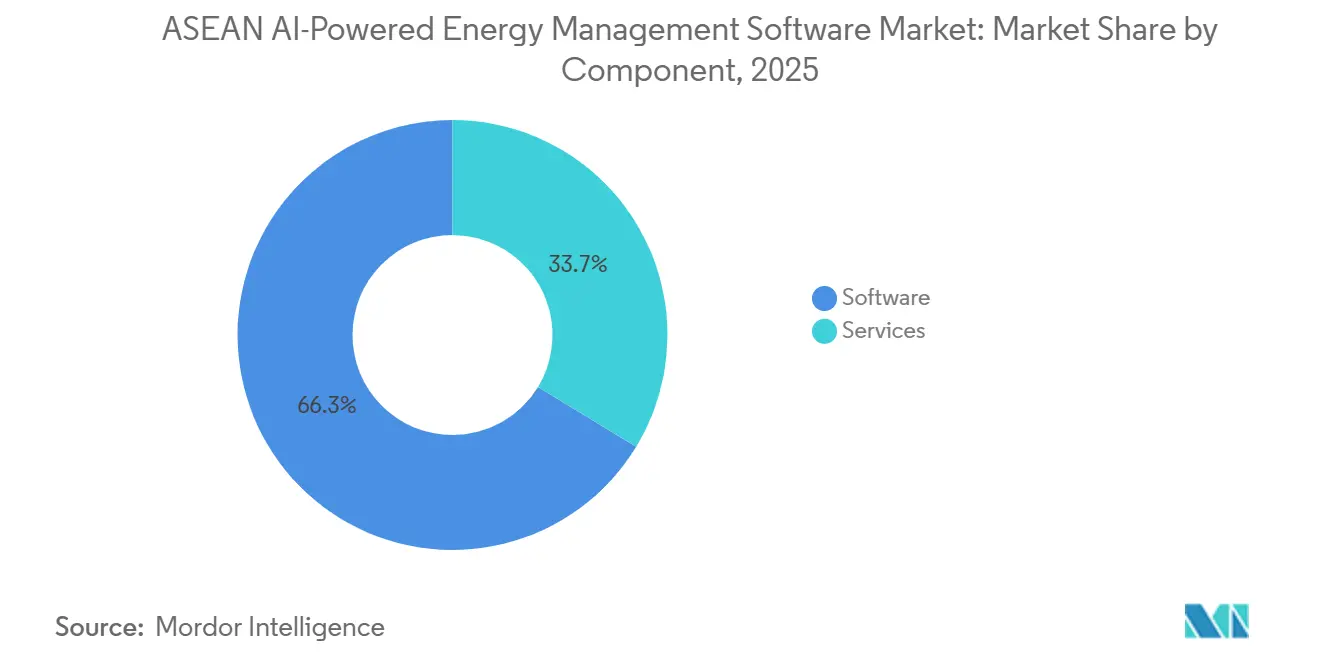

- Par composant, les logiciels représentaient 66,31 % du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN en 2025, tandis que les services devraient se développer à un CAGR de 23,81 % jusqu'en 2031.

- Par mode de déploiement, les solutions basées sur le cloud détenaient 61,45 % du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'Intelligence Artificielle en ASEAN en 2025, tandis que le déploiement hybride devrait croître à un CAGR de 23,48 % jusqu'en 2031.

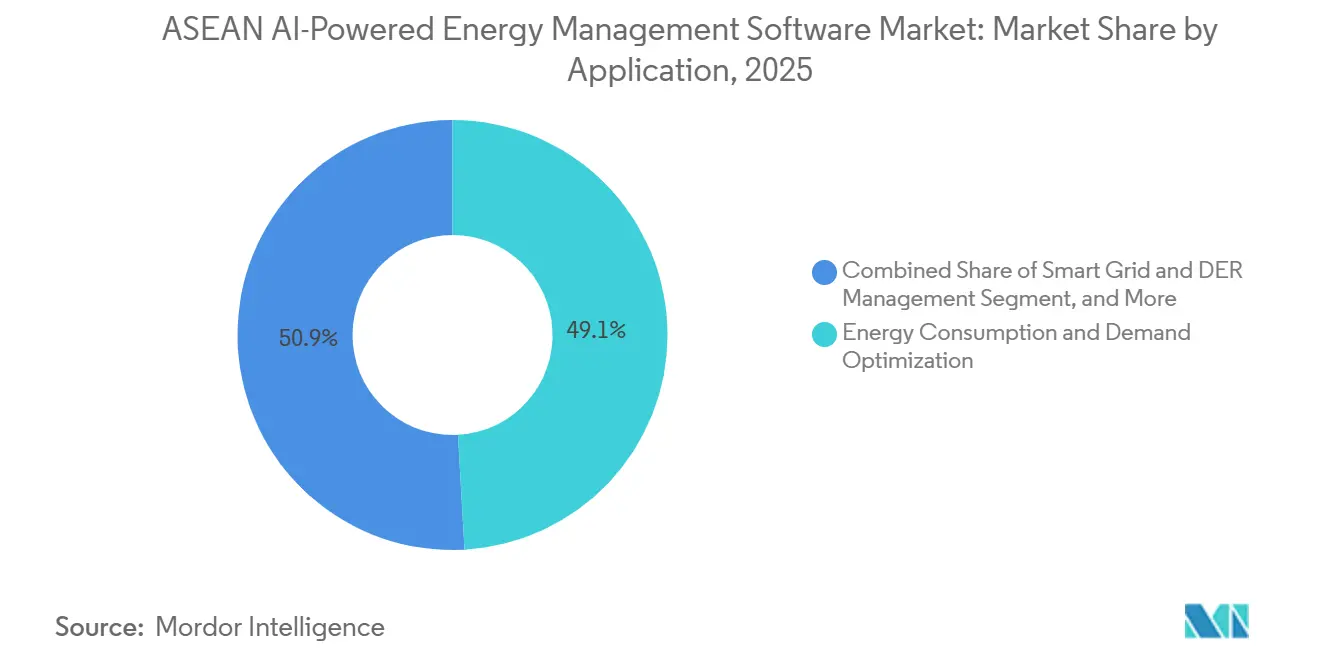

- Par application, l'optimisation de la consommation d'énergie et de la demande représentait 49,12 % du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN en 2025, tandis que la prévision et l'intégration des énergies renouvelables devraient progresser à un CAGR de 22,67 % jusqu'en 2031.

- Par utilisateur final, les bâtiments commerciaux représentaient 56,47 % du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'Intelligence Artificielle en ASEAN en 2025, tandis que les services publics devraient se développer à un CAGR de 23,05 % jusqu'en 2031.

- Par géographie, l'Indonésie détenait 31,29 % de la part du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN en 2025, tandis que le Vietnam devrait se développer à un CAGR de 22,14 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Coûts Énergétiques et Volatilité de la Charge de Pointe | +3.5% | Mondial, plus élevé à Singapour, en Thaïlande, aux Philippines | Court terme (≤ 2 ans) |

| Accélération des Rénovations de Bâtiments Intelligents dans les Clusters Urbains de l'ASEAN | +3.0% | Singapour, Indonésie, Malaisie, Thaïlande, Vietnam | Moyen terme (2-4 ans) |

| Incitations Gouvernementales à l'Efficacité Énergétique et à la Numérisation | +2.8% | Malaisie, Thaïlande, Vietnam, Indonésie | Moyen terme (2-4 ans) |

| Optimisation de la Charge Activée par l'IA sur des Portefeuilles Multi-Sites | +2.5% | Singapour, Malaisie, Indonésie | Moyen terme (2-4 ans) |

| Croissance des Ressources Énergétiques Distribuées et Intégration des Batteries | +2.0% | Philippines, Vietnam, Indonésie, Thaïlande | Long terme (≥ 4 ans) |

| Demande de Rapports de Conformité Continus et de Traçabilité ESG | +1.8% | Singapour, Malaisie, Indonésie, Vietnam | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Coûts Énergétiques et Volatilité de la Charge de Pointe

La volatilité des prix de l'énergie a propulsé les logiciels de gestion de l'énergie au premier plan du contrôle quotidien des coûts dans l'ensemble du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN. L'Agence Internationale de l'Énergie a indiqué que la demande en électricité en Asie du Sud-Est devrait augmenter de 4 % par an jusqu'en 2035, ce qui maintient la pression sur les services publics et les grands consommateurs pour gérer la charge de manière plus précise. Lorsque la demande augmente aussi rapidement, les acheteurs accordent plus d'attention à l'exposition tarifaire, aux frais de pointe de la demande et à la planification infra-horaire qu'ils ne le faisaient il y a quelques années. Cela modifie le comportement d'achat, car les logiciels sont désormais censés réduire la volatilité de la facturation, et pas seulement réduire la consommation annuelle. L'APAEC 2026-2030 a également fixé un objectif de réduction de l'intensité énergétique de l'ASEAN de 40 % d'ici 2030 par rapport aux niveaux de 2005, ce qui ajoute un poids politique à des contrôles énergétiques plus stricts. Sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'Intelligence Artificielle en ASEAN, les fournisseurs dotés d'outils performants de gestion de la charge et de reporting trouvent donc un chemin plus direct vers l'approbation budgétaire.

Accélération des Rénovations de Bâtiments Intelligents dans les Clusters Urbains de l'ASEAN

L'activité de rénovation dans les propriétés commerciales reste l'un des canaux de demande les plus clairs pour le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN. Siemens a lancé Building X pour l'ASEAN en mars 2025 et a utilisé True Digital Park à Bangkok comme site de référence précoce pour l'optimisation des bâtiments basée sur le cloud. Siemens a indiqué que le déploiement a permis une surveillance en temps réel et une optimisation pilotée par l'IA des paramètres de température, d'humidité et d'énergie, avec un retour sur investissement typique inférieur à 1 an pour les bâtiments participants. Cela est important car de nombreux propriétaires souhaitent des mises à niveau progressives qui améliorent les performances sans forcer le remplacement complet des anciens systèmes de contrôle de site. Le Centre ASEAN pour l'Énergie a indiqué que les modèles ESCO peuvent regrouper les audits, le financement, l'installation et la mesure, réduisant ainsi la charge pour les propriétaires qui manquent de capacité de mise en œuvre interne. Cette combinaison de demande de rénovation et de soutien à la livraison maintient les bâtiments existants au centre de l'adoption des logiciels à court terme.

Incitations Gouvernementales à l'Efficacité Énergétique et à la Numérisation

La réglementation devient un moteur de demande plus stable sur l'ensemble du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN. Le Centre ASEAN pour l'Énergie a rapporté que la Loi sur l'Efficacité et la Conservation de l'Énergie de la Malaisie et le Plan d'Efficacité Énergétique 2024 de la Thaïlande ont renforcé l'argumentaire en faveur des systèmes de gestion de l'énergie et des outils numériques dans les grandes installations. La même source a noté que la Thaïlande combine des normes obligatoires avec le soutien du Fonds ENCON et des incitations fiscales du Conseil d'Investissement pour les solutions d'efficacité basées sur l'IoT, les mégadonnées et l'IA. Au Vietnam, l'Assemblée Nationale a examiné des révisions de la loi sur l'utilisation économique et efficace de l'énergie en juin 2026 et a appelé à une transformation numérique plus forte dans l'audit et la surveillance énergétiques. L'APAEC 2026-2030 intègre ces efforts nationaux dans une direction régionale commune grâce à son objectif d'intensité énergétique. Ce mélange de politiques offre aux fournisseurs un plancher de demande plus fiable que les seuls messages volontaires sur l'efficacité.

Optimisation de la Charge Activée par l'IA sur des Portefeuilles Multi-Sites

Les grandes organisations vont au-delà des projets pilotes sur un seul site, ce qui modifie le comportement d'achat sur l'ensemble du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN. Siemens a renforcé ce changement en juin 2026 en signant des protocoles d'accord en Indonésie avec PT Accenture Indonesia, PT PLN Enjiniring et Telkomsel lors du Tech Summit 2026. Johnson Controls a montré la même orientation à Jakarta, où OpenBlue et Metasys à Thamrin Nine ont permis jusqu'à 30 % d'économies d'énergie et réduit les coûts de refroidissement et d'éclairage de 20 %. Ces exemples sont importants car les propriétaires de portefeuilles souhaitent une plateforme unique capable d'apprendre sur plusieurs sites et de soutenir des flux de travail reproductibles. Ils favorisent également les fournisseurs capables de combiner analyses, intégration des contrôles et support terrain dans le cadre d'une relation commerciale unique. En conséquence, le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN récompense les fournisseurs capables de faire évoluer simultanément les performances des logiciels et la livraison locale.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité Élevée d'Intégration avec les Systèmes de Gestion de Bâtiments et SCADA Existants | -3.2% | Indonésie, Thaïlande, Philippines | Court terme (≤ 2 ans) |

| Disponibilité Limitée de Spécialistes Qualifiés en Données Énergétiques et en IA | -2.5% | Vietnam, Philippines, Indonésie | Moyen terme (2-4 ans) |

| Préoccupations relatives à la Souveraineté des Données et à la Cybersécurité pour le Déploiement Cloud | -1.8% | Indonésie, Vietnam, Malaisie | Moyen terme (2-4 ans) |

| Numérisation Inégale des Actifs Commerciaux et Industriels de l'ASEAN | -1.2% | Philippines, villes de deuxième rang du Vietnam, reste de l'ASEAN | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité Élevée d'Intégration avec les Systèmes de Gestion de Bâtiments et SCADA Existants

L'intégration avec les anciens systèmes de contrôle des bâtiments et du réseau reste la barrière la plus immédiate sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN. De nombreux actifs existants fonctionnent encore avec des systèmes séparés pour la CVC, l'éclairage, le comptage et les contrôles d'installation, et ces systèmes n'ont pas été conçus pour échanger des données de manière fluide. Ce faible flux de données réduit la qualité des recommandations de l'IA et prolonge les délais de test, de mise en service et de dépannage. Le Centre ASEAN pour l'Énergie a indiqué que les rénovations menées par les ESCO peuvent combiner audits, financement, installation et vérification, mais les actifs plus anciens nécessitent encore une conception soigneuse au niveau du site avant que les logiciels puissent fonctionner de manière cohérente. Les acheteurs recherchent donc un retour sur investissement rapide, une interopérabilité éprouvée et un soutien clair à la mise en œuvre avant de s'étendre au-delà des sites initiaux. Cela ralentit l'adoption principalement dans les propriétés commerciales de niveau intermédiaire où la consommation d'énergie est significative mais où les budgets techniques restent limités.

Disponibilité Limitée de Spécialistes Qualifiés en Données Énergétiques et en IA

La pénurie de travailleurs qui comprennent à la fois les systèmes énergétiques et l'IA ralentit également la livraison sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN. Le Conseil de Développement Économique de Singapour a indiqué que l'Asie du Sud-Est fait encore face à des pénuries dans les rôles d'IA de niveau intermédiaire et supérieur, en particulier pour les initiatives complexes nécessitant un jugement technique solide.[1]Conseil de Développement Économique de Singapour, "Libérer le Potentiel de l'IA en Asie du Sud-Est, Opportunités de Croissance et d'Innovation," Conseil de Développement Économique de Singapour, edb.gov.sg Le même rapport a indiqué que l'infrastructure fragmentée et les systèmes hérités rendent le déploiement de l'IA à grande échelle plus difficile, soulignant l'importance d'équipes expérimentées. Lorsque les clients manquent d'expertise interne, les déploiements dépendent davantage des équipes de service des fournisseurs et nécessitent une formation plus longue des opérateurs. Cela augmente les coûts de livraison des fournisseurs et retarde le moment où les clients peuvent constater des économies mesurables. Les fournisseurs qui associent les logiciels à un support géré sont donc mieux placés pour convertir l'intérêt en utilisation régulière.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Logiciels Ancrent le Déploiement, les Services Alimentent l'Expansion

Les logiciels représentaient 66,31 % du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN en 2025, ce qui en fait le principal centre d'intérêt pour les clients cherchant une visibilité sur plusieurs sites. Les acheteurs commençaient généralement par les analyses, les tableaux de bord et les rapports, car ces outils créaient une couche de données utilisable avant que les travaux d'automatisation plus approfondis ne débutent. Cet ordre était important car le premier choix de plateforme façonnait souvent les décisions ultérieures en matière d'intégration, de flux de travail et de renouvellement. Sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN, les logiciels ont également bénéficié de modèles de livraison cloud qui permettaient aux fournisseurs de mettre à jour les fonctionnalités sans reconstruire l'infrastructure du site. Le segment était en tête en 2025 car il offrait une valeur opérationnelle directe et servait également de passerelle vers des programmes numériques d'énergie plus larges.

Les services devraient se développer à un CAGR de 23,81 % jusqu'en 2031, le rythme le plus rapide dans cette segmentation. Cette croissance reflète le soutien important dont de nombreux clients ont encore besoin pour l'intégration, la mise en service, la formation et la gestion du changement. Le Centre ASEAN pour l'Énergie a indiqué que les prestataires ESCO en ASEAN peuvent combiner audits, financement, installation, mesure et vérification, réduisant ainsi la charge d'exécution pour les propriétaires de bâtiments.[2]Centre ASEAN pour l'Énergie, "Permettre au Marché des Sociétés de Services Énergétiques ESCO de Soutenir la Transition vers des Bâtiments à Faible Émission de Carbone en ASEAN," Centre ASEAN pour l'Énergie, aseanenergy.org Cette couche de services est importante car les outils d'IA ne fonctionnent bien que lorsque les compteurs, les contrôles et les calendriers d'exploitation sont reliés de manière fiable. Les services devraient donc croître plus vite que les logiciels, même si les logiciels resteront le plus grand bassin de revenus sur toute la période de prévision.

Par Mode de Déploiement : Le Cloud en Tête, le Hybride Remodèle l'Architecture

Les solutions basées sur le cloud détenaient 61,45 % de la part du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN en 2025, ce qui montrait que l'évolutivité et les coûts d'infrastructure initiaux plus faibles restaient les principales priorités d'achat. Le déploiement cloud permet aux organisations d'activer la surveillance, les rapports et les mises à jour des logiciels sur des portefeuilles dispersés sans construire des environnements de serveurs locaux séparés sur chaque site. Siemens a donné à la région un exemple visible lorsqu'il a lancé Building X pour l'ASEAN en mars 2025. Ce lancement était important car les opérateurs commerciaux souhaitaient un déploiement plus rapide, une maintenance plus légère et des voies plus claires vers l'optimisation à distance. Le cloud est donc resté le choix par défaut pour les nouveaux portefeuilles de bâtiments multi-sites en 2025.

Le déploiement hybride devrait croître à un CAGR de 23,48 % jusqu'en 2031, le taux le plus rapide dans ce groupe. Les services publics et les opérateurs industriels maintiennent souvent les fonctions de contrôle sensibles au temps sur site tout en transférant les analyses et les rapports plus larges vers des environnements cloud. Cette structure convient aux installations qui doivent équilibrer la disponibilité, les règles d'approbation internes et le risque opérationnel. Elle offre également aux fournisseurs une voie pratique vers des marchés où les attentes en matière de traitement des données restent strictes ou incertaines. À mesure que le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN arrive à maturité, la conception hybride est susceptible de gagner davantage de terrain dans les cas d'utilisation industriels et orientés vers le réseau.

Par Application : L'Optimisation de la Demande en Tête tandis que l'Intégration des Énergies Renouvelables s'Accélère

L'optimisation de la consommation d'énergie et de la demande représentait 49,12 % de la taille du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN en 2025, ce qui en faisait le premier cas d'utilisation adopté par la plupart des clients. La raison était simple : les acheteurs pouvaient voir une valeur directe lorsque la demande de pointe, les calendriers des équipements et le gaspillage d'énergie étaient mieux gérés. Cette application a également créé les données de référence qui ont ensuite soutenu la maintenance prédictive, le contrôle des ressources énergétiques distribuées et les flux de travail de conformité. Sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN, l'optimisation de la demande est restée le point d'entrée le plus facile pour les portefeuilles commerciaux, les usines et les sites à forte densité énergétique. Sa position de tête en 2025 reflétait à la fois des économies immédiates et une pertinence large pour tous les utilisateurs finaux.

La prévision et l'intégration des énergies renouvelables devraient progresser à un CAGR de 22,67 % jusqu'en 2031, le taux le plus rapide parmi les applications. L'Agence Internationale de l'Énergie a indiqué que l'initiative du Réseau Électrique ASEAN nécessite 27 milliards USD d'investissements en interconnexion transfrontalière jusqu'en 2040, soulignant l'ampleur de la modernisation du réseau encore en cours. À mesure que davantage de production variable et de ressources distribuées entrent dans les systèmes locaux, les services publics et les grands opérateurs ont besoin d'outils de prévision et d'équilibrage plus performants. Cela crée de la place pour les logiciels d'IA capables d'améliorer la planification avant que le déploiement du stockage et le renforcement du réseau ne rattrapent pleinement leur retard. Il en résulte une trajectoire de croissance plus rapide pour les applications d'intégration des énergies renouvelables au sein du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN.

Par Utilisateur Final : Les Bâtiments Commerciaux Dominent, les Services Publics Mènent la Croissance

Les bâtiments commerciaux représentaient 56,47 % de la demande des utilisateurs finaux en 2025, les maintenant au centre du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN. Les tours de bureaux, les hôtels, les centres commerciaux et les propriétés à usage mixte offrent des cas d'économies clairs car les niveaux d'occupation et les charges de refroidissement varient tout au long de la journée. Les fournisseurs favorisent également ce segment car un projet réussi peut souvent être reproduit sur un portefeuille immobilier plus large. Johnson Controls l'a démontré à Jakarta, où OpenBlue et Metasys à Thamrin Nine ont permis jusqu'à 30 % d'économies d'énergie et réduit les coûts de refroidissement et d'éclairage de 20 %. Ce type de projet de référence soutient l'adoption continue parmi les propriétaires qui souhaitent des preuves avant d'étendre site par site.

Les services publics devraient se développer à un CAGR de 23,05 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide. L'Agence Internationale de l'Énergie a indiqué que la demande en électricité en Asie du Sud-Est devrait augmenter de 4 % par an jusqu'en 2035, soulignant la nécessité d'outils de prévision, de soutien à la répartition et d'équilibrage du système plus performants. L'APAEC 2026-2030 a également formalisé un objectif régional de réduction de l'intensité énergétique de 40 % d'ici 2030, ce qui accroît la pression sur les systèmes électriques pour gérer l'offre et la demande de manière plus intelligente. Les contrats avec les services publics sont souvent plus importants et plus longs que les contrats de logiciels au niveau des bâtiments, de sorte que même une base installée plus petite peut générer une forte croissance des revenus. C'est pourquoi les services publics sont appelés à générer l'expansion incrémentale la plus rapide au sein du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN.

Analyse Géographique

L'Indonésie détenait 31,29 % du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN en 2025, la plus grande part nationale dans la région. Sa position de tête découlait d'une large base de propriétés commerciales, de besoins croissants en gestion numérique de l'énergie et d'une attention croissante de la part des fournisseurs mondiaux. Siemens a traité l'Indonésie comme un marché d'exécution central en juin 2026 lorsqu'il a signé des protocoles d'accord avec PT Accenture Indonesia, PT PLN Enjiniring et Telkomsel lors du Tech Summit 2026.[3]Siemens, "Le Tech Summit 2026 de Siemens Accélère la Transformation Numérique et Verte de l'Indonésie," Siemens, news.siemens.com Johnson Controls a également utilisé Thamrin Nine à Jakarta comme site de référence, où le contrôle piloté par l'IA a permis jusqu'à 30 % d'économies d'énergie et réduit les coûts de refroidissement et d'éclairage de 20 %. Ces actions montrent que les principaux fournisseurs considèrent désormais l'Indonésie comme un marché en expansion pour les bâtiments commerciaux et les programmes numériques d'énergie plus larges.

Le Vietnam devrait se développer à un CAGR de 22,14 % jusqu'en 2031, le taux le plus rapide parmi les pays de l'ASEAN, et il joue un rôle plus important sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN. L'examen législatif du pays en juin 2026 a appelé à une transformation numérique plus forte dans l'audit et la surveillance énergétiques, ce qui soutient une voie d'adoption plus formelle pour les outils logiciels. La croissance des zones industrielles élargit également la base de clients, car davantage d'usines ont besoin d'une surveillance structurée et d'un contrôle de la charge à mesure que la consommation d'énergie augmente. Les Philippines restent importantes pour la prochaine vague de gestion des énergies renouvelables et des ressources distribuées, même si leur base installée est plus petite que celle de l'Indonésie. Ensemble, le Vietnam et les Philippines forment un solide couloir de croissance pour les applications de prévision, d'équilibrage de la charge et de conformité numérique.

Singapour reste le centre de validation technologique de la région, et Johnson Controls a indiqué que les centres de données y consomment 7 % de l'électricité nationale et pourraient atteindre 12 % d'ici 2030, ce qui renforce l'argumentaire en faveur d'outils d'optimisation avancés. La Malaisie offre un cadre favorable au Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN, tandis que la Thaïlande continue de soutenir l'adoption de l'efficacité numérique grâce au Plan d'Efficacité Énergétique 2024, au soutien du Fonds ENCON et aux incitations fiscales du Conseil d'Investissement. La Thaïlande a également obtenu un premier cas de référence commercial lorsque Siemens a lancé Building X à True Digital Park à Bangkok en mars 2025. Le reste de l'ASEAN est encore en phase précoce d'adoption, mais la coordination régionale dans le cadre de l'APAEC 2026-2030 crée néanmoins une direction commune pour la demande future de logiciels.

Paysage Concurrentiel

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN reste modérément concentré, plusieurs acteurs mondiaux établis bénéficiant de systèmes de contrôle installés, d'une portée de service et de longues relations avec les entreprises. Schneider Electric, Siemens, Honeywell et Johnson Controls ont pénétré de nombreux comptes grâce à des piles d'automatisation des bâtiments, de contrôles et de gestion de l'énergie déjà intégrées sur les sites des clients. Cela leur a donné un avantage pratique car la sélection des logiciels suivait souvent le fournisseur qui comprenait déjà l'environnement du bâtiment ou de l'installation. Dans le même temps, les spécialistes locaux et régionaux ont rivalisé en proposant des couches d'intégration plus légères, des services gérés et une personnalisation plus rapide pour les conditions d'exploitation de l'ASEAN. Le principal enjeu portait donc sur l'interopérabilité, la rapidité d'exécution et la preuve des économies plutôt que sur les seules fonctionnalités analytiques.

Siemens a utilisé 2 actions pour renforcer sa position : le lancement de Building X pour l'ASEAN en mars 2025, suivi de la signature de protocoles d'accord multipartites en Indonésie en juin 2026 pour approfondir l'exécution numérique-énergie. Johnson Controls a suivi une voie similaire en développant son Centre d'Innovation de Singapour avec un engagement de 60 millions USD sur cinq ans et en faisant de Thamrin Nine un site de référence ASEAN en direct pour OpenBlue et Metasys.[4]Johnson Controls, "Johnson Controls Aide à Réduire la Consommation d'Énergie à Thamrin Nine à Jakarta," Johnson Controls, johnsoncontrols.com Ces actions étaient importantes car les acheteurs sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN voulaient généralement à la fois une profondeur de soutien régional et une preuve locale avant de s'engager dans des déploiements plus larges. La stratégie des fournisseurs a également continué à évoluer vers des modèles de services basés sur les résultats, ce qui pourrait atténuer les préoccupations des acheteurs concernant les travaux d'intégration et les contraintes de personnel. Cette approche était particulièrement pertinente dans les projets d'immobilier commercial et de centres de données où les garanties de performance avaient plus de poids que les étiquettes de licences logicielles.

Les espaces non exploités restaient les plus importants dans les bâtiments du marché intermédiaire, la prévision des énergies renouvelables, l'orchestration des ressources énergétiques distribuées et les rapports de conformité automatisés, où les besoins des acheteurs augmentaient plus vite que les modèles de livraison hérités. Les plateformes ASEAN émergentes telles qu'Esave.ai, AIOTKU, EcoXplore, ENX Systems et Tanand Technology ont utilisé le soutien au déploiement local et la familiarité réglementaire pour concourir à ces opportunités. Le Système de Certification AJEEP pour la Gestion Durable de l'Énergie en ASEAN pourrait également façonner les critères d'approvisionnement une fois finalisé, car les exigences standardisées de gestion de l'énergie favorisent souvent les fournisseurs capables de mapper les sorties logicielles sur des exigences de reporting formelles. L'équilibre concurrentiel sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'Intelligence Artificielle en ASEAN devrait donc rester ouvert, même si les acteurs mondiaux établis maintiennent la base installée la plus solide.

Leaders du Secteur des Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN

Schneider Electric SE

Siemens AG

Honeywell International Inc.

IBM Corporation

Cisco Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Siemens a officiellement lancé le Siemens Tech Summit 2026 (STS26) à Jakarta, en signant des protocoles d'accord stratégiques avec PT Accenture Indonesia, PT PLN Enjiniring et PT Telekomunikasi Selular (Telkomsel) pour accélérer la numérisation industrielle et la transition énergétique de l'Indonésie grâce à des plateformes intégrées OT/IT, pilotées par l'IA, à l'intégration IoT et à des initiatives de renforcement des capacités en ingénierie électrique couvrant les secteurs des services publics et des bâtiments commerciaux.

- Mai 2026 : Johnson Controls a déployé son écosystème OpenBlue alimenté par l'IA et le Système de Gestion de Bâtiment Metasys au complexe Thamrin Nine à Jakarta, atteignant jusqu'à 30 % d'économies d'énergie et environ 20 % de réduction des coûts de refroidissement et d'éclairage, premier déploiement d'optimisation de centrale de refroidissement de l'entreprise en Indonésie, grâce à un contrôle prédictif en temps réel qui analyse les modèles d'occupation, météorologiques et de demande.

- Mai 2026 : Schneider Electric a annoncé des plans pour ouvrir un centre de formation en Asie du Sud-Est en Malaisie, dédié au développement des compétences techniques des partenaires et des utilisateurs finaux pour les systèmes de gestion de l'énergie couvrant les applications moyenne tension et les solutions pour centres de données, en réponse aux investissements croissants dans l'infrastructure d'IA dans la région qui intensifient les exigences en matière de gestion de l'énergie.

- Janvier 2026 : Johnson Controls s'est engagé à investir 60 millions USD sur cinq ans pour développer son Centre d'Innovation à Singapour, en ajoutant 90 à 100 postes d'ingénierie axés sur la gestion thermique de nouvelle génération, les stratégies de refroidissement avancées et les solutions énergétiques pour centres de données alimentées par l'IA, avec le soutien du Conseil de Développement Économique de Singapour.

Périmètre du Rapport sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN englobe des plateformes logicielles intelligentes vers lesquelles les nations d'Asie du Sud-Est se tournent de plus en plus pour optimiser la consommation d'énergie. Ces solutions intelligentes non seulement prévoient la demande et évaluent les performances des actifs, mais intègrent également de manière transparente les systèmes d'énergie renouvelable, le tout dans le contexte de paysages en cours d'industrialisation et d'urbanisation rapides. L'expansion du marché est stimulée par une demande énergétique croissante, une industrialisation rapide et des initiatives gouvernementales proactives qui défendent à la fois la durabilité et la transformation numérique. Avec l'IA aux commandes, les organisations ne se contentent pas de réduire les coûts opérationnels et d'améliorer l'efficacité, elles s'assurent également de la conformité avec des réglementations environnementales strictes. À mesure que les infrastructures intelligentes se développent et que l'adoption du cloud s'accélère, l'adhésion de la région aux technologies de gestion de l'énergie devient de plus en plus prononcée dans divers secteurs industriels.

Le Rapport sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN est segmenté par Composant (Logiciels et Services), Mode de Déploiement (Basé sur le Cloud, Sur Site et Hybride), Application (Optimisation de la Consommation d'Énergie et de la Demande, Performance des Actifs et Maintenance Prédictive, Gestion du Réseau Intelligent et des Ressources Énergétiques Distribuées, Prévision et Intégration des Énergies Renouvelables, et Commerce de l'Énergie, Tarification et Intelligence de Marché), Utilisateur Final (Services Publics, Bâtiments Commerciaux, Installations Industrielles et Bâtiments Résidentiels) et Géographie (Singapour, Indonésie, Malaisie, Philippines, Thaïlande, Vietnam et Reste de l'ASEAN). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Logiciels |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Optimisation de la Consommation d'Énergie et de la Demande |

| Performance des Actifs et Maintenance Prédictive |

| Gestion du Réseau Intelligent et des Ressources Énergétiques Distribuées |

| Prévision et Intégration des Énergies Renouvelables |

| Commerce de l'Énergie, Tarification et Intelligence de Marché |

| Services Publics |

| Bâtiments Commerciaux |

| Installations Industrielles |

| Bâtiments Résidentiels |

| Singapour |

| Indonésie |

| Malaisie |

| Philippines |

| Thaïlande |

| Vietnam |

| Reste de l'ASEAN |

| Par Composant | Logiciels |

| Services | |

| Par Mode de Déploiement | Basé sur le Cloud |

| Sur Site | |

| Hybride | |

| Par Application | Optimisation de la Consommation d'Énergie et de la Demande |

| Performance des Actifs et Maintenance Prédictive | |

| Gestion du Réseau Intelligent et des Ressources Énergétiques Distribuées | |

| Prévision et Intégration des Énergies Renouvelables | |

| Commerce de l'Énergie, Tarification et Intelligence de Marché | |

| Par Utilisateur Final | Services Publics |

| Bâtiments Commerciaux | |

| Installations Industrielles | |

| Bâtiments Résidentiels | |

| Par Géographie | Singapour |

| Indonésie | |

| Malaisie | |

| Philippines | |

| Thaïlande | |

| Vietnam | |

| Reste de l'ASEAN |

Questions Clés Répondues dans le Rapport

Quelle est la perspective de taille pour les Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN ?

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en ASEAN était évalué à 122,08 millions USD en 2025, s'établissait à 144,88 millions USD en 2026 et devrait atteindre 366,82 millions USD d'ici 2031 à un CAGR de 20,42 %.

Quel pays mène l'adoption des logiciels en Asie du Sud-Est ?

L'Indonésie détenait la plus grande part nationale à 31,29 % en 2025, soutenue par une large base de bâtiments commerciaux et des déploiements visibles de grands fournisseurs mondiaux.

Quel groupe d'utilisateurs finaux crée la base de revenus à court terme la plus solide ?

Les bâtiments commerciaux ont mené la demande avec une part de 56,47 % en 2025 car les sites de bureaux, de commerce de détail, d'hôtellerie et à usage mixte offrent des cas d'économies clairs et reproductibles.

D'où la croissance la plus rapide est-elle susceptible de provenir jusqu'en 2031 ?

Le Vietnam devrait enregistrer la croissance nationale la plus rapide à un CAGR de 22,14 %, tandis que les services publics devraient être le groupe d'utilisateurs finaux à la croissance la plus rapide à un CAGR de 23,05 %.

Pourquoi les déploiements cloud et hybrides gagnent-ils tous deux du terrain ?

Le cloud était en tête avec une part de 61,45 % en 2025 car il évolue rapidement et réduit les besoins en infrastructure initiale, tandis que le hybride croît plus vite à un CAGR de 23,48 % car les utilisateurs industriels et des services publics ont encore besoin d'un contrôle local pour les opérations critiques.

Quel est le principal obstacle qui ralentit le déploiement plus large en ASEAN ?

Le plus grand défi reste l'intégration avec les systèmes de gestion de bâtiments et SCADA existants, suivi d'une pénurie de professionnels capables de combiner la connaissance du domaine énergétique avec les compétences de déploiement de l'IA.

Dernière mise à jour de la page le: