Taille et part du marché de l'emballage en carton ondulé en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

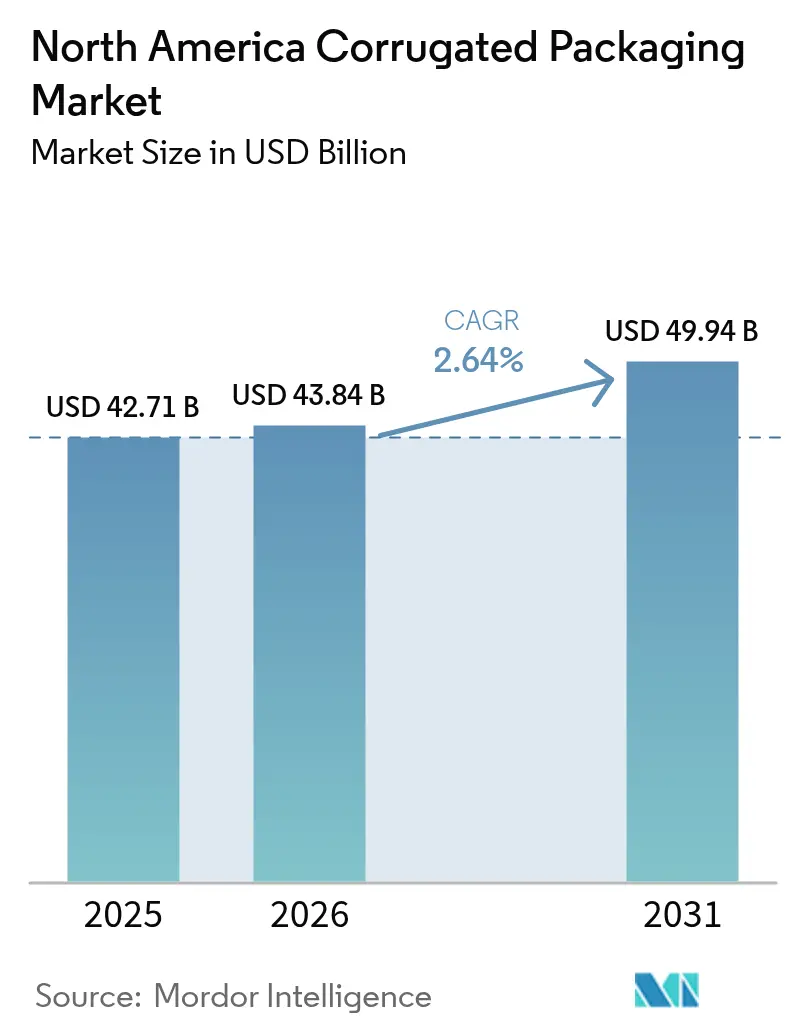

| Taille du marché de l'année de base (2025) | 42.71 Milliards de dollars |

| Taille du Marché (2026) | 43.84 Milliards de dollars |

| Taille du Marché (2031) | 49.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.64% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage en carton ondulé en Amérique du Nord par Mordor Intelligence

La taille du marché de l'emballage en carton ondulé en Amérique du Nord devrait s'étendre de 42,71 milliards USD en 2025 et 43,84 milliards USD en 2026 à 49,94 milliards USD d'ici 2031, enregistrant un CAGR de 2,64 % entre 2026 et 2031. Une croissance modérée dissimule des changements rapides dans la composition des substrats, l'architecture des cannelures et les priorités des utilisateurs finaux, qui contraignent les transformateurs à réoutiller leurs actifs de production. Le carton recyclé continue de dominer, mais les qualités semi-chimiques premium se développent plus rapidement à mesure que les marques de beauté en ligne exigent des surfaces plus lumineuses. L'externalisation de proximité dans les secteurs automobile et industriel stimule l'adoption de la triple paroi, tandis que les formats à microcannelures gagnent des parts dans les colis à mesure que les centres de traitement des commandes optimisent le poids volumétrique. Parallèlement, la pression réglementaire sur les plastiques à usage unique et la volatilité des prix des fibres récupérées remodèlent les stratégies concurrentielles sur l'ensemble du marché de l'emballage en carton ondulé en Amérique du Nord.

Principaux enseignements du rapport

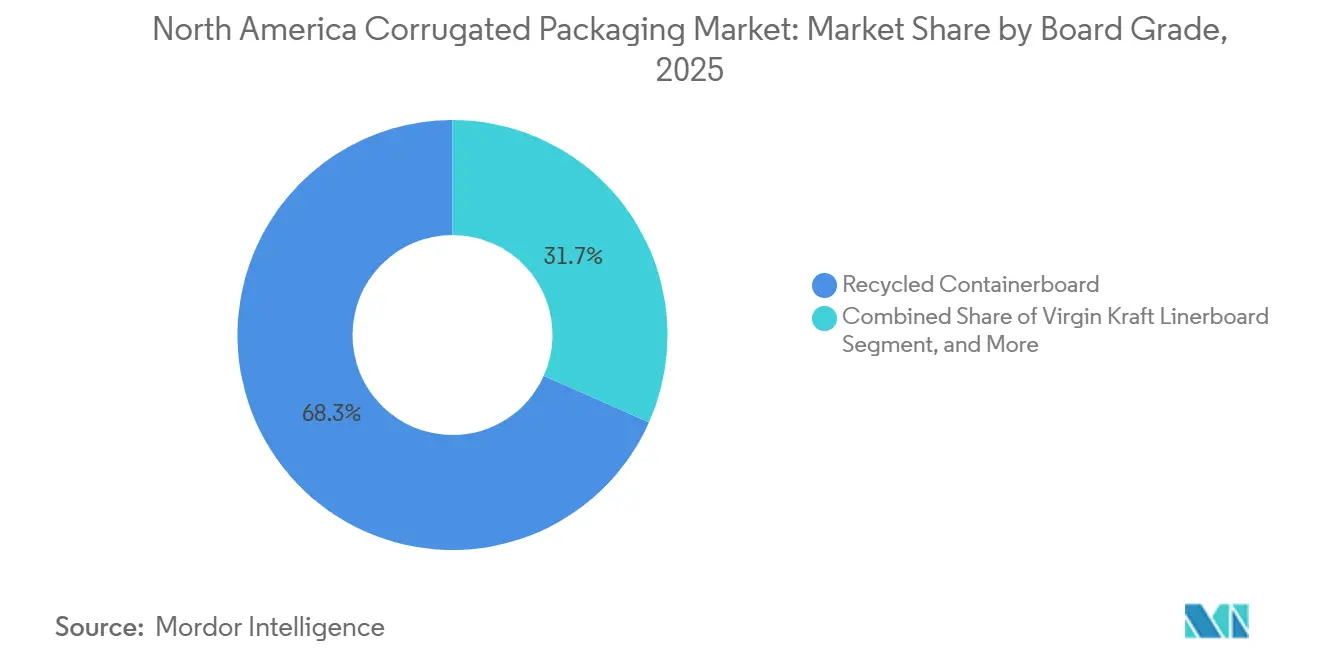

- Par qualité de carton, le carton recyclé a dominé avec 68,34 % de la part du marché de l'emballage en carton ondulé en Amérique du Nord en 2025, tandis que les qualités semi-chimiques et spéciales devraient se développer au CAGR le plus rapide de 3,31 % jusqu'en 2031.

- Par type de paroi, les formats à paroi simple ont représenté 59,76 % du chiffre d'affaires régional en 2025, tandis que les configurations à triple paroi devraient enregistrer le CAGR le plus élevé de 3,28 % sur la période 2026-2031.

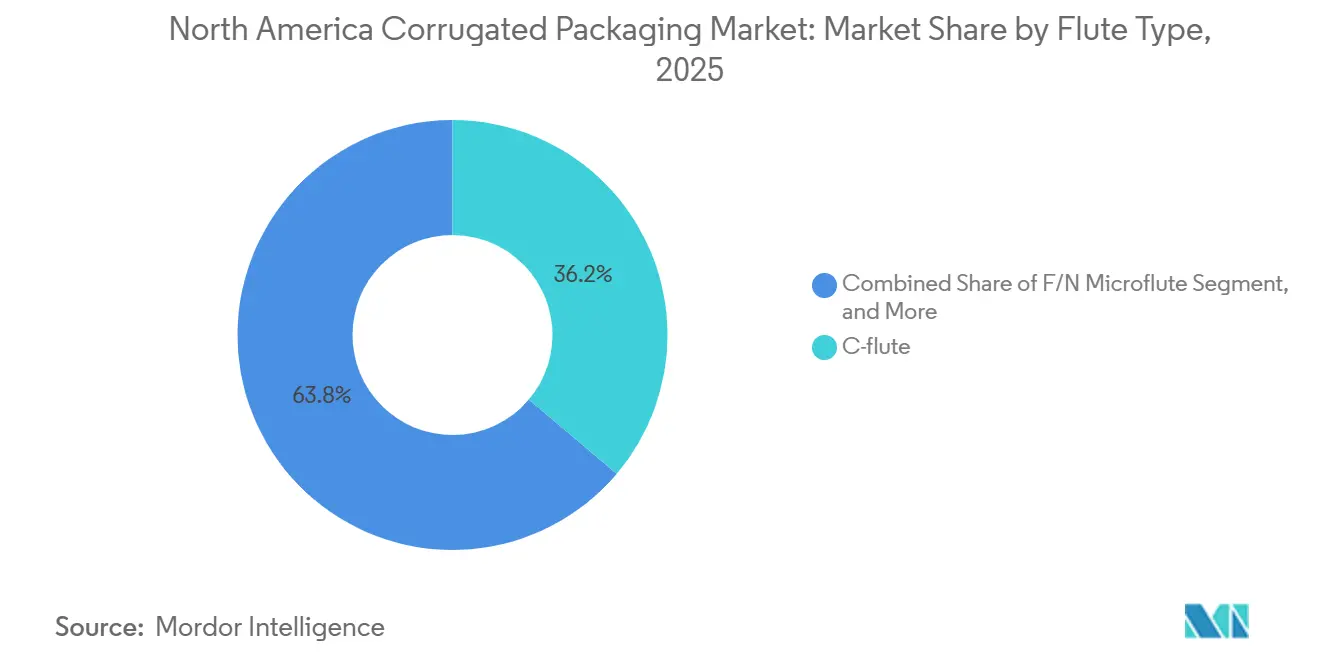

- Par type de cannelure, la cannelure C a détenu la plus grande part de 36,17 % du marché de l'emballage en carton ondulé en Amérique du Nord en 2025, mais la microcannelure F/N devrait afficher le CAGR le plus fort de 3,61 % au cours de la période de prévision.

- Par type de produit, les boîtes à fentes ont été en tête avec 47,33 % de la part du marché de l'emballage en carton ondulé en Amérique du Nord en 2025, tandis que les bacs en vrac et les octabacs devraient croître au CAGR de tête de 3,69 % jusqu'en 2031.

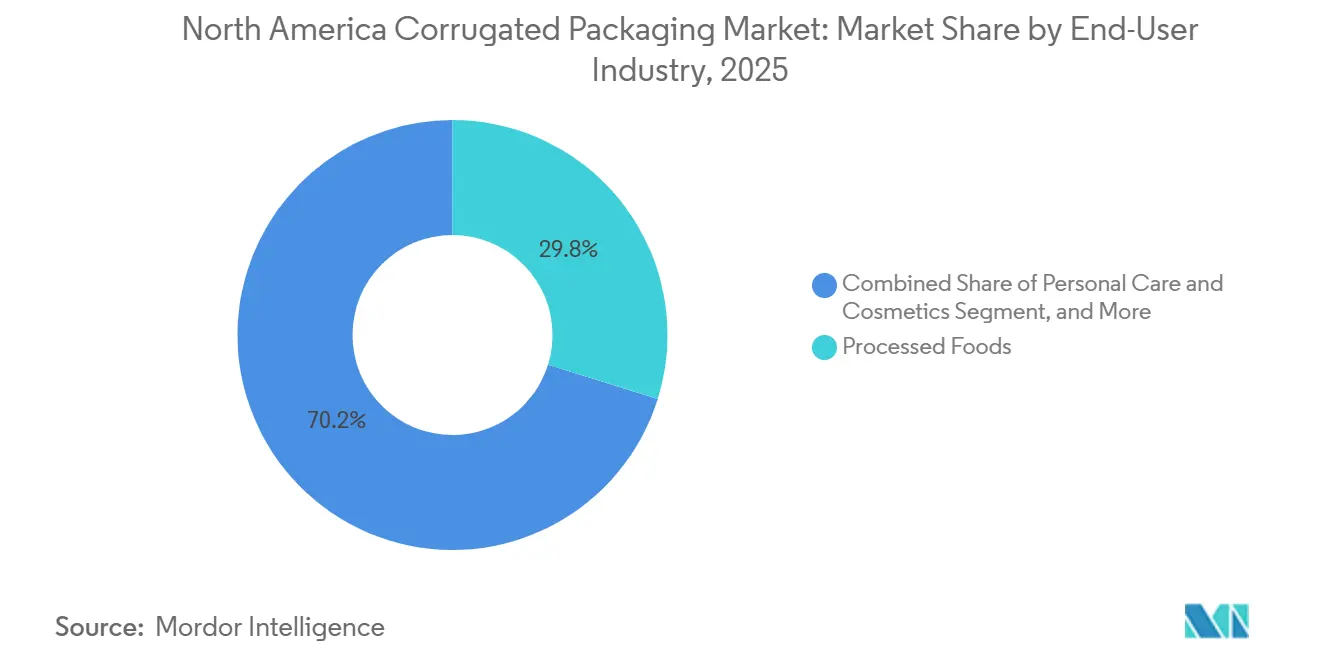

- Par secteur d'utilisation finale, les aliments transformés ont généré 29,82 % de la demande de 2025, tandis que les soins personnels et la cosmétique devraient progresser au CAGR le plus rapide de 4,07 % jusqu'en 2031.

- Par technologie d'impression, l'impression flexographique a capté 63,91 % de la part du marché de l'emballage en carton ondulé en Amérique du Nord en 2025, mais l'impression numérique est positionnée pour le CAGR le plus élevé de 3,46 % sur la période 2026-2031.

- Par zone géographique, les États-Unis ont représenté 79,34 % de la valeur régionale en 2025, tandis que le Mexique devrait afficher le CAGR le plus rapide de 3,22 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage en carton ondulé en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes de colis du commerce électronique | +0.9% | États-Unis, Canada, avec répercussions sur les centres urbains du Mexique | Court terme (≤ 2 ans) |

| Évolution réglementaire vers les emballages recyclables et interdictions des plastiques | +0.6% | États-Unis (niveau des États), Canada (fédéral), Mexique (programmes pilotes municipaux) | Moyen terme (2-4 ans) |

| Microcannelures légères à haute résistance et économies de matériaux | +0.4% | Centres de commerce électronique des États-Unis et du Canada, adoption progressive au Mexique | Moyen terme (2-4 ans) |

| Expansion de la chaîne du froid pour la logistique des kits repas et de la pharmacie | +0.3% | Zones métropolitaines des États-Unis et du Canada, pénétration limitée au Mexique | Long terme (≥ 4 ans) |

| Dimensionnement optimal assisté par l'IA et production de boîtes à la demande | +0.2% | Centres de traitement des commandes aux États-Unis, déploiements pilotes au Canada | Moyen terme (2-4 ans) |

| Externalisation de proximité de la fabrication stimulant la demande intérieure de boîtes | +0.3% | Corridors manufacturiers du Mexique, États frontaliers du sud des États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de colis du commerce électronique

Les expéditions du commerce électronique en Amérique du Nord ont dépassé 20 milliards de colis en 2025, et 92 % ont été acheminés dans des conteneurs en carton ondulé, se traduisant directement par une demande accrue de boîtes.[1]Service postal des États-Unis, "Rapport de performance du premier semestre de l'exercice 2025," USPS, about.usps.com Le Service postal des États-Unis a signalé une hausse de 7,2 % en glissement annuel du volume de colis au cours du premier semestre 2025, tandis que les transporteurs privés ont absorbé une augmentation supplémentaire de 12 % des livraisons aux consommateurs la même année. Amazon a installé plus de 200 stations d'emballage à la demande dans son réseau régional d'ici mi-2025, éliminant le stock de 26 formats de boîtes fixes et réduisant les déchets de matériaux de 18 % par colis. La Fédération nationale du commerce de détail prévoit que les ventes en ligne atteindront 28 % du total du commerce de détail aux États-Unis d'ici 2027, assurant une croissance soutenue du carton ondulé même si les circuits physiques se stabilisent. Les centres de traitement des commandes privilégient donc les conteneurs à fentes en kraft naturel qui fonctionnent à des cadences plus élevées, renforçant la position du carton ondulé comme support de transport par défaut.

Évolution réglementaire vers les emballages recyclables et interdictions des plastiques

Le Registre fédéral des plastiques du Canada, en vigueur depuis juin 2024, oblige les producteurs à déclarer les volumes de plastiques et leur teneur en matières recyclées, une contrainte de conformité dont les emballages en fibres sont exemptés.[2]Environnement et Changement climatique Canada, "Registre fédéral des plastiques : exigences de déclaration des producteurs," Gouvernement du Canada, canada.ca Huit États américains, dont la Californie et New York, ont adopté des lois sur la responsabilité élargie des producteurs au cours de la période 2024-2025, qui imposent des redevances à la tonne sur les formats non recyclables, mais exemptent les boîtes en carton ondulé, dont le taux de récupération est de 89 %. L'interdiction par Mexico City en 2024 des articles de restauration en polystyrène expansé a redirigé environ 35 000 tonnes courtes de demande vers des barquettes et des boîtes à pizza en carton ondulé. La Coalition pour les emballages durables a constaté en 2025 que 73 % des propriétaires de marques nord-américains classent désormais la recyclabilité avant l'allègement lors de la spécification des emballages primaires. Ces politiques convergentes renforcent collectivement l'avantage concurrentiel du carton ondulé par rapport aux plastiques et accélèrent la substitution de substrats dans la restauration, la vente au détail à emporter et les circuits directs aux consommateurs.

Microcannelures légères à haute résistance et économies de matériaux

Les profils de microcannelures F/N, d'une hauteur de seulement 0,5 à 1,5 millimètre, réduisent le grammage de base jusqu'à 20 % tout en égalant la résistance 32-ECT des boîtes à cannelure C, réduisant ainsi les frais de poids volumétrique dans les réseaux de colis. La presse Nozomi C18000 d'EFI peut imprimer directement sur ces substrats minces à 75 mètres par minute, éliminant les coûts de contrecollage lithographique et réduisant les délais jusqu'à 5 jours. International Paper a indiqué que les qualités à microcannelures ont atteint 8 % de ses expéditions de carton pour conteneurs en Amérique du Nord en 2025, doublant le chiffre de 2023. Les transformateurs utilisant des médiums de cannelure semi-chimiques à valeurs d'écrasement annulaire plus élevées peuvent désormais répondre aux exigences de service intensif sans augmenter l'épaisseur, élargissant l'utilisation des microcannelures à l'électronique grand public et aux présentoirs prêts à la vente. À mesure que les centres de traitement des commandes pénalisent l'excès d'espace vide, la demande de boîtes à microcannelures légères mais résistantes est appelée à augmenter régulièrement dans toute la région.

Expansion de la chaîne du froid pour la logistique des kits repas et de la pharmacie

Les emballages en carton ondulé à température contrôlée ont représenté un créneau de 1,2 milliard USD en 2025, les abonnements aux kits repas ayant rebondi à 18 millions et les pharmacies par correspondance s'étant développées à l'échelle nationale. Le système TailorTemp conforme aux normes de la FDA de DS Smith intègre des matériaux à changement de phase dans des constructions à double paroi, désormais spécifié par trois des cinq plus grandes entreprises de traitement des commandes pharmaceutiques aux États-Unis. L'Institut américain des aliments surgelés a enregistré 8,3 milliards USD de ventes directes aux consommateurs d'aliments surgelés en 2025, soit une augmentation de 22 % par rapport à 2024, qui reposait largement sur des emballages extérieurs en carton ondulé associés à des packs de gel ou de glace carbonique. Ces boîtes premium commandent des marges plus élevées car les transformateurs doivent installer des lignes de contrecollage pour les revêtements métallisés et gérer des stocks en flux tendu d'inserts périssables. À mesure que le contrôle réglementaire des chaînes du froid pharmaceutiques se renforce, le carton ondulé isolé devient indispensable, ajoutant de la profondeur et de la rentabilité au marché.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des vieux cartons ondulés et de la pâte vierge | -0.5% | Usines intégrées des États-Unis et du Canada, transformateurs dépendants des importations au Mexique | Court terme (≤ 2 ans) |

| Menace de substitution par les plastiques souples et rigides | -0.3% | Restauration et commerce de détail aux États-Unis, impact limité au Canada et au Mexique | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre entraînant une charge d'investissement en automatisation | -0.2% | Opérations de transformation aux États-Unis et au Canada, préoccupation émergente au Mexique | Long terme (≥ 4 ans) |

| Hausse des coûts de l'énergie et du transport | -0.2% | Itinéraires à forte intensité de fret aux États-Unis et au Canada, impacts de la réforme énergétique au Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des vieux cartons ondulés et de la pâte vierge

Les prix des vieux conteneurs en carton ont fluctué entre 50 USD par tonne courte en février 2025 et 90 USD en septembre 2025, une variation de 80 % qui a érodé les marges des transformateurs.[3]Green Markets, "Indice du coût des boîtes : analyse du quatrième trimestre 2025," Green Markets, greenmarkets.com La réduction de l'appétit de la Chine pour les fibres récupérées a redirigé 2,1 millions de tonnes courtes d'exportations vers l'Amérique du Nord, inondant le flux intérieur et déprimant les valeurs au comptant tandis que les usines mettaient en veille 12 % de leur capacité de production de médium ondulé début 2025. Le carton kraft vierge s'est maintenu près de 620 à 650 USD par tonne, créant un large écart de coûts qui a favorisé les producteurs intégrés mais pénalisé les négociants dépourvus d'actifs d'usine. Les renégociations trimestrielles des prix ont remplacé les contrats annuels, ajoutant une incertitude susceptible de retarder les projets d'investissement dans les usines de transformation. À moins que les canaux d'exportation ne se redressent ou que de nouvelles capacités intérieures ne soient mises en service, la pression sur les marges due à la volatilité des prix des fibres persistera.

Menace de substitution par les plastiques souples et rigides

Les sachets à soufflet ont capté 18 % du volume des aliments secs aux États-Unis en 2025, contre 14 % en 2023, portés par un avantage de poids de 85 % par rapport aux cartons ondulés équivalents. L'Association des emballages souples a indiqué que 67 % des entreprises de produits de grande consommation testaient des formats souples sur au moins une ligne de produits en 2025, signalant une expérimentation continue. Les barquettes rigides en PET dominent encore les emballages de produits frais où la ventilation et la résistance à l'humidité priment sur la recyclabilité, maintenant le carton ondulé à l'écart de certains rayons à forte croissance. Bien que le registre canadien et les redevances de responsabilité élargie des producteurs en Californie réduisent l'écart de coûts, la refermabilité et l'attrait en rayon des plastiques restent convaincants pour les marques de snacks et de céréales. Les transformateurs de carton ondulé répondent avec des boîtes à microcannelures hybrides contrecollées sur des films barrières, mais ces solutions augmentent les coûts et brouillent l'avantage de durabilité de la fibre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par qualité de carton : la fibre recyclée domine, les qualités spéciales montent en puissance

Le carton recyclé a capté 68,34 % de la part du marché de l'emballage en carton ondulé en Amérique du Nord en 2025, validant le réseau mature de fibres récupérées de la région. L'avantage de coût de cette qualité et son taux de récupération de 89 % en font le choix par défaut pour les expéditeurs de l'épicerie, des boissons et du commerce électronique qui privilégient un faible coût total rendu. Les substrats semi-chimiques et spéciaux devraient toutefois enregistrer le CAGR le plus rapide de 3,31 % jusqu'en 2031, les marques de cosmétiques, de kits repas et d'électronique grand public exigeant des surfaces d'impression plus lumineuses et des revêtements résistants aux graisses. Cette migration vers des surfaces premium incite les usines intégrées à débloquer les goulots d'étranglement des machines spéciales et à sécuriser des contrats à long terme avec des transformateurs desservant les circuits directs aux consommateurs.

Le marché de l'emballage en carton ondulé en Amérique du Nord pour les qualités recyclées continuera de se développer modestement, les gains de volume dans les aliments transformés compensant la dérive de parts vers les substrats premium. Le carton kraft vierge reste indispensable pour les caisses d'exportation et les charges industrielles lourdes, où la résistance à l'empilage doit compenser les longs délais de transit, mais sa prime de coût de 40 % limite son utilisation plus large. Les qualités recyclées adoptent également des grammages allégés, notamment un passage du liner de 47 livres à 42 livres dans l'expédition de vêtements, élargissant leur attrait. Dans l'ensemble, la segmentation des marques plutôt que le tonnage brut guide désormais la stratégie de substrat, et les usines capables de basculer entre les qualités brun et blanc-dessus sur la même machine gagnent en flexibilité de planification.

Par type de paroi : la paroi simple prévaut, la triple paroi gagne en importance

Les formats à paroi simple ont représenté 59,76 % du chiffre d'affaires régional en 2025, 68 % des articles expédiés pesant moins de 9 kilogrammes. Ils restent le cheval de bataille dans les colis, les emballages prêts à la vente et les caisses industrielles légères où une résistance de 32 ECT est suffisante et où l'automatisation à grande vitesse favorise une faible épaisseur. Les constructions à triple paroi devraient enregistrer le CAGR le plus élevé de 3,28 % sur la période 2026-2031, la production automobile et de machines externalisée à proximité exigeant une durabilité de 275 livres ECT pour les blocs moteurs et les pièces lourdes. L'adoption croissante est visible dans les corridors frontaliers du nord du Mexique et du sud des États-Unis, où les nouvelles usines d'assemblage spécifient des boîtes plus lourdes pour le transit maritime et intermodal.

La double paroi se situe entre les deux extrêmes, protégeant les appareils électroménagers, les aliments en vrac et les charges de chaîne du froid trop lourdes pour la paroi simple mais ne justifiant pas le coût de la triple paroi. Le mandat de palette 48-ECT de Walmart a déjà stimulé les mises à niveau de la paroi simple vers la double paroi dans certains rayons d'épicerie. Parallèlement, l'innovation en microcannelures érode l'extrémité inférieure de la paroi simple à mesure que les centres de traitement des commandes réduisent le poids volumétrique, indiquant une rotation des parts même au sein de la classe dominante. Les producteurs capables de faire fonctionner plusieurs types de parois sur le même onduleur améliorent l'utilisation des actifs et répondent aux spécifications de résistance changeantes des clients sans allonger les délais.

Par type de cannelure : la cannelure C en tête, la microcannelure s'accélère

La cannelure C a conservé 36,17 % du volume de 2025, appréciée pour son équilibre entre amortissement et empilage, qui satisfait les expéditions générales, les expéditeurs de clubs et les présentoirs en magasin. Le profil à épaisseur intermédiaire fonctionne de manière fiable sur les équipements existants et gère les graphismes flexographiques multicolores sans effet de lavage. La microcannelure F/N devrait enregistrer le CAGR le plus rapide de 3,61 % à mesure que les transporteurs de colis pénalisent le poids volumétrique et que les transformateurs exploitent des profils plus minces pour augmenter le cube de palette de plusieurs dizaines de points de pourcentage. L'impression numérique directe sur microcannelure élimine également la contrecollage lithographique coûteuse, permettant aux marques de beauté et de technologie de lancer des tirages courts en quelques semaines plutôt qu'en quelques mois.

La cannelure B continue de s'imposer dans les applications de pizza, de boulangerie et de cartons pliants où le brillant d'impression et la résistance à la découpe priment sur l'amortissement. La cannelure E Plus Flexo Haute Définition cible l'électronique grand public qui nécessite des graphismes élégants et une résistance modérée à l'écrasement. La cannelure A reste une option de niche mais irremplaçable pour le verre fragile et la céramique, qui absorbent mieux les chocs grâce à sa hauteur de 5 millimètres. À mesure que les transformateurs modernisent les onduleurs avancés et les contrôles de tension, ils peuvent changer de profil de cannelure en cours de poste, permettant des chargements mixtes et une planification en petits lots qui s'alignent sur les exigences de production allégée du marché de l'emballage en carton ondulé en Amérique du Nord.

Par type de produit : les boîtes à fentes en pilier, les bacs en vrac en expansion

Les boîtes à fentes ont représenté 47,33 % de la valeur par type de produit en 2025, soulignant leur polyvalence dans les applications de commerce électronique, de vente au détail et d'industrie légère. Les conteneurs à fentes régulières fonctionnent sur des érecteurs de caisses à grande vitesse, acceptent l'impression en ligne et s'emboîtent efficacement dans les lignes de traitement des commandes, ce qui en fait le choix privilégié des expéditeurs de marchandises de masse et des prestataires logistiques régionaux. Les bacs en vrac et les octabacs devraient croître au CAGR de tête de 3,69 % jusqu'en 2031, les transformateurs alimentaires, les mélangeurs chimiques et les fournisseurs de résines consolidant les sacs de 23 kilogrammes dans des conteneurs en carton ondulé d'une tonne qui réduisent la manutention manuelle et les contacts de fret. Ces boîtes extra-lourdes réduisent le nombre total de mouvements de palettes dans les usines d'ingrédients à fort volume, stimulant la demande de valeurs d'écrasement sur arête supérieures à 48 ECT.

Les boîtes rigides en deux pièces, bien que plus petites en volume, captent l'électronique grand public premium et les coffrets cadeaux de luxe où l'expérience de déballage justifie une majoration de prix de 60 % par rapport aux formes à fentes. Les conceptions télescopiques servent les pièces automobiles de rechange et les outils industriels dans les flottes en circuit fermé, mais font face à une concurrence croissante des bacs en plastique réutilisables. Les boîtes à rabats séduisent les artisans et les petites entreprises commandant moins de 1 000 unités, un canal en ligne qui bénéficie d'une conversion numérique rapide sans matrice. La diversification de la gamme de produits permet aux transformateurs d'atténuer les fluctuations cycliques de la demande de boîtes à fentes en grand volume, équilibrant la taille globale du marché de l'emballage en carton ondulé en Amérique du Nord.

Par secteur d'utilisation finale : les aliments de base stables, les soins personnels s'accélèrent

Les aliments transformés ont ancré 29,82 % de la demande des utilisateurs finaux en 2025, s'appuyant sur des chaînes d'approvisionnement bien établies pour les conserves, les céréales et les snacks à longue conservation. Ces circuits favorisent les boîtes à paroi simple recyclées imprimées en flexographie à des cadences impressionnantes, maintenant le coût unitaire bas. Les soins personnels et la cosmétique, en revanche, devraient afficher le CAGR le plus rapide de 4,07 % jusqu'en 2031, les kits de beauté par abonnement en ligne et les marques portées par les influenceurs expédiant des pots en verre fragiles nécessitant un carton ondulé de marque et protecteur. Ce segment spécifie fréquemment un liner blanc-dessus et des illustrations numériques en quatre couleurs, augmentant les prix de vente moyens.

Les expéditeurs de boissons nécessitent des plateaux à double paroi plus lourds pour supporter les charges en verre et en aluminium, tandis que les produits frais alternent entre des caisses en carton ondulé ventilées et des conteneurs en plastique réutilisables, selon la préférence du détaillant et la longueur de l'itinéraire. Les expéditions d'équipements électriques et électroniques au Mexique augmentent en raison de l'externalisation de proximité, stimulant la demande de revêtements antistatiques et de barrières à l'humidité. Les usines de papier et de tissu commandent des caisses maîtresses en carton ondulé à un rythme régulier mais croissent lentement, de sorte que les transformateurs se tournent vers des comptes de cosmétiques, de pharmacie et d'aliments spéciaux à marges plus élevées pour la croissance. La diversification des utilisations finales offre une résilience contre les ralentissements sectoriels isolés sur l'ensemble de la part du marché de l'emballage en carton ondulé en Amérique du Nord.

Par technologie d'impression : la flexographie domine, le numérique trouve son créneau

Les presses flexographiques ont détenu une part de 63,91 % en 2025, excellant dans les longs tirages supérieurs à 10 000 impressions, où l'amortissement des clichés tombe en dessous de 2 centimes chacun. Les lignes sans engrenages à grande vitesse approchent désormais 610 mètres par minute, permettant aux produits de grande consommation de maintenir une image de marque cohérente sur des millions de boîtes par trimestre. L'impression numérique par jet d'encre est appelée à atteindre le CAGR le plus rapide de 3,46 % car les marques directes aux consommateurs exigent des micro-lots, des illustrations versionnées et des lancements saisonniers rapides que la flexographie ne peut pas livrer économiquement. Les récentes installations de systèmes à jet d'encre à passage unique capables de 75 mètres par minute prouvent que les barrières de qualité et de vitesse s'estompent.

La contrecollage lithographique, bien qu'en déclin, reste pertinente dans l'électronique grand public ultra-haute définition graphique et les emballages cadeaux, bien que l'impression directe sur microcannelure commence à la supplanter en réduisant les coûts et les délais. Les formats sérigraphiques et offset sont utilisés dans les présentoirs de point de vente spéciaux et l'étiquetage industriel où les exigences de texture de surface ou de dépôt d'encre diffèrent. Le marché de l'emballage en carton ondulé en Amérique du Nord est de plus en plus porté par la capacité des imprimeurs à offrir à la fois la flexographie de commodité à fort volume et le numérique agile au sein du même établissement, garantissant qu'ils captent l'ensemble du spectre des besoins des clients en matière d'illustrations et de quantités.

Analyse géographique

Les États-Unis ont contribué à hauteur de 79,34 % de la part du marché de l'emballage en carton ondulé en Amérique du Nord en 2025, reflétant leur économie de consommation de 6 500 milliards USD, leurs 16 milliards de mouvements de colis annuels et un réseau de plus de 1 200 usines de transformation. La croissance des centres de traitement des commandes reste la plus forte dans les États de la Sun Belt, où 47 nouveaux centres de distribution ont ouvert en 2025, redirigeant la demande de boîtes loin des pôles côtiers et élevant les attentes de service régionales. Les lois sur la responsabilité élargie des producteurs au niveau des États en Californie, à New York et à Washington augmentent les redevances à la tonne sur les formats non recyclables, donnant au carton ondulé un avantage de coût qui maintient le taux d'utilisation des capacités près de 88 %.

La consommation de carton ondulé au Mexique a augmenté de 6,1 % en 2025, dépassant la croissance globale du marché de l'emballage en carton ondulé en Amérique du Nord, l'assemblage automobile et électronique externalisé à proximité nécessitant des boîtes à triple paroi plus lourdes et des bacs en vrac. Les investissements directs étrangers d'une valeur de 35 milliards USD sont entrés dans le pays au cours de la période 2024-2025, ajoutant 18 usines de transformation et 320 000 tonnes courtes de capacité supplémentaire le long des corridors de Monterrey, Guadalajara et Tijuana. Le marché reste dépendant des importations pour le carton kraft vierge, s'approvisionnant à environ 40 % auprès des usines américaines, ce qui expose les transformateurs à la volatilité du fret et aux fluctuations de change. Malgré les interdictions municipales limitées de plastiques en dehors de Mexico City, la croissance structurelle de la fabrication positionne le pays pour un CAGR de 3,22 % jusqu'en 2031.

Le Canada dessert une base de population plus petite mais bénéficie du Registre fédéral des plastiques finalisé en 2024, qui incite les propriétaires de marques à adopter des formats en fibres dans la restauration et les circuits de vente au détail à emporter. L'utilisation du carton ondulé se concentre près de Toronto, Montréal et Vancouver, car 68 % des Canadiens vivent à moins de 160 kilomètres de la frontière américaine, permettant aux usines d'optimiser les circuits de fret transfrontaliers. Le taux d'utilisation des capacités est en moyenne de 82 %, laissant une marge de manœuvre pour les pics liés au commerce électronique sans la tension d'approvisionnement observée aux États-Unis. Les bacs en vrac et les expéditeurs industriels représentent une part plus élevée de 22 % de la demande canadienne contre 14 % aux États-Unis, reflétant la concentration du pays dans l'extraction de ressources et la transformation alimentaire. Ensemble, ces tendances géographiques créent des perspectives de croissance équilibrées qui atténuent les risques d'approvisionnement localisés en Amérique du Nord.

Paysage concurrentiel

La concentration du marché est modérée, les cinq premiers producteurs contrôlant désormais environ 48 % de la capacité régionale après la fusion Smurfit Westrock et l'acquisition du moulin Greif par Packaging Corporation of America. Les géants intégrés s'appuient sur des liens en amont avec la pâte et le papier pour protéger leurs marges des fluctuations des prix des vieux cartons ondulés, tandis que les transformateurs indépendants se distinguent par leur rapidité d'exécution et leur flexibilité en impression numérique. International Paper prévoit de séparer ses actifs de pâte de ses opérations d'emballage, signalant une concentration sur des opérations de transformation à marges plus élevées situées à proximité des clients.

L'adoption technologique redéfinit les modèles de service. Plus de 150 centres de traitement des commandes aux États-Unis et au Canada utilisent désormais des systèmes Packsize à la demande qui éliminent les stocks de boîtes et favorisent les transformateurs capables de livrer des liasses de flans en quelques heures. EFI a installé 14 presses à jet d'encre à passage unique Nozomi dans la région en 2025, aidant les entreprises de taille intermédiaire à remporter des travaux promotionnels en petits tirages que les lignes flexographiques traditionnelles gèrent inefficacement. Georgia-Pacific s'est engagé à investir 800 millions USD pour augmenter la production de kraft vierge, tandis que Pratt Industries a investi 92,5 millions USD dans le traitement des fibres récupérées, illustrant des stratégies d'approvisionnement divergentes visant la même opportunité du commerce électronique.

L'expertise réglementaire s'impose comme un facteur de différenciation concurrentielle, car les règles de responsabilité élargie des producteurs et le registre des plastiques du Canada exigent des rapports détaillés que les petits indépendants peinent à gérer. Les références en matière de durabilité façonnent également les appels d'offres, Sonoco exécutant un accord d'énergie éolienne virtuelle de 120 mégawatts pour sécuriser l'électricité renouvelable jusqu'en 2041. Les boîtes en carton ondulé isolées et pour la chaîne du froid constituent un autre espace blanc, attirant des transformateurs capables de financer des lignes de contrecollage et de gérer des stocks de matériaux à changement de phase. Dans l'ensemble, le succès sur le marché de l'emballage en carton ondulé en Amérique du Nord repose désormais sur des portefeuilles équilibrés alliant économies d'échelle, agilité numérique et conformité réglementaire, plutôt que sur le seul tonnage brut.

Leaders du secteur de l'emballage en carton ondulé en Amérique du Nord

International Paper Company

Smurfit Westrock plc

Packaging Corporation of America

Georgia-Pacific LLC

Mondi plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Pratt Industries a achevé son installation de recyclage de Rock Hill d'une valeur de 92,5 millions USD, ajoutant 400 000 tonnes courtes de capacité de fibres récupérées.

- Septembre 2025 : Georgia-Pacific a annoncé une expansion de 800 millions USD de son usine de pâte de Brewton, en Alabama, pour ajouter 500 000 tonnes courtes de kraft vierge d'ici 2027.

- Août 2025 : Sonoco Products Company a signé un accord d'énergie éolienne virtuelle de 15 ans couvrant 120 MW pour les opérations d'emballage en carton ondulé.

- Juillet 2025 : Packaging Corporation of America a finalisé l'acquisition de 1,8 milliard USD des usines de carton pour conteneurs de Greif, sécurisant 1,1 million de tonnes courtes de capacité recyclée.

Périmètre du rapport sur le marché de l'emballage en carton ondulé en Amérique du Nord

Le rapport sur le marché de l'emballage en carton ondulé en Amérique du Nord est segmenté par qualité de carton (carton recyclé, carton kraft vierge, qualités semi-chimiques et spéciales), type de paroi (paroi simple, double paroi, triple paroi), type de cannelure (cannelure A, cannelure B, cannelure C, cannelure E, microcannelure F/N), type de produit (boîtes à fentes, boîtes rigides, boîtes télescopiques, boîtes à rabats, bacs en vrac et octabacs), secteur d'utilisation finale (aliments transformés, aliments frais, boissons, produits en papier, équipements électriques et électroniques, soins personnels et cosmétique, autres secteurs d'utilisation finale), technologie d'impression (impression flexographique, impression numérique, contrecollage lithographique, autres technologies d'impression), et pays (États-Unis, Canada, Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Carton recyclé |

| Carton kraft vierge |

| Qualités semi-chimiques et spéciales |

| Paroi simple |

| Double paroi |

| Triple paroi |

| Cannelure A |

| Cannelure B |

| Cannelure C |

| Cannelure E |

| Microcannelure F/N |

| Boîtes à fentes |

| Boîtes rigides |

| Boîtes télescopiques |

| Boîtes à rabats |

| Bacs en vrac et octabacs |

| Aliments transformés |

| Aliments frais |

| Boissons |

| Produits en papier |

| Équipements électriques et électroniques |

| Soins personnels et cosmétique |

| Autres secteurs d'utilisation finale |

| Impression flexographique |

| Impression numérique |

| Contrecollage lithographique |

| Autres technologies d'impression |

| États-Unis |

| Canada |

| Mexique |

| Par qualité de carton | Carton recyclé |

| Carton kraft vierge | |

| Qualités semi-chimiques et spéciales | |

| Par type de paroi | Paroi simple |

| Double paroi | |

| Triple paroi | |

| Par type de cannelure | Cannelure A |

| Cannelure B | |

| Cannelure C | |

| Cannelure E | |

| Microcannelure F/N | |

| Par type de produit | Boîtes à fentes |

| Boîtes rigides | |

| Boîtes télescopiques | |

| Boîtes à rabats | |

| Bacs en vrac et octabacs | |

| Par secteur d'utilisation finale | Aliments transformés |

| Aliments frais | |

| Boissons | |

| Produits en papier | |

| Équipements électriques et électroniques | |

| Soins personnels et cosmétique | |

| Autres secteurs d'utilisation finale | |

| Par technologie d'impression | Impression flexographique |

| Impression numérique | |

| Contrecollage lithographique | |

| Autres technologies d'impression | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'emballage en carton ondulé en Amérique du Nord en termes de valeur ?

Il devrait atteindre 49,94 milliards USD d'ici 2031 après s'être développé à partir de 43,84 milliards USD en 2026 à un CAGR de 2,64 %.

Quelle qualité de carton domine la demande régionale ?

Le carton recyclé reste l'ancre de volume avec une part de 68,34 % en 2025 grâce au réseau de collecte de fibres récupérées bien établi.

Quelle est l'utilisation finale à la croissance la plus rapide pour les boîtes en carton ondulé ?

Les soins personnels et la cosmétique devraient croître à un CAGR de 4,07 %, portés par les ventes de beauté en ligne qui s'appuient sur des emballages de marque et protecteurs.

Pourquoi le carton ondulé à triple paroi gagne-t-il du terrain ?

La production automobile et de machines externalisée à proximité nécessite une résistance de 275 livres ECT pour les composants lourds, stimulant la demande de triple paroi à un CAGR de 3,28 %.

Comment la technologie façonne-t-elle le paysage concurrentiel ?

Les investissements dans les presses numériques et les systèmes de dimensionnement optimal assistés par l'IA permettent aux transformateurs de produire rapidement des boîtes personnalisées en petits tirages, différenciant le service au-delà du prix.

Quel pays devrait dépasser la moyenne de croissance régionale ?

Le Mexique devrait croître à un CAGR de 3,22 % jusqu'en 2031, les investissements directs étrangers stimulant la fabrication intérieure et la consommation de boîtes.

Dernière mise à jour de la page le: