Taille et Part du Marché de la Sécurité des Identités Non Humaines (INH)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

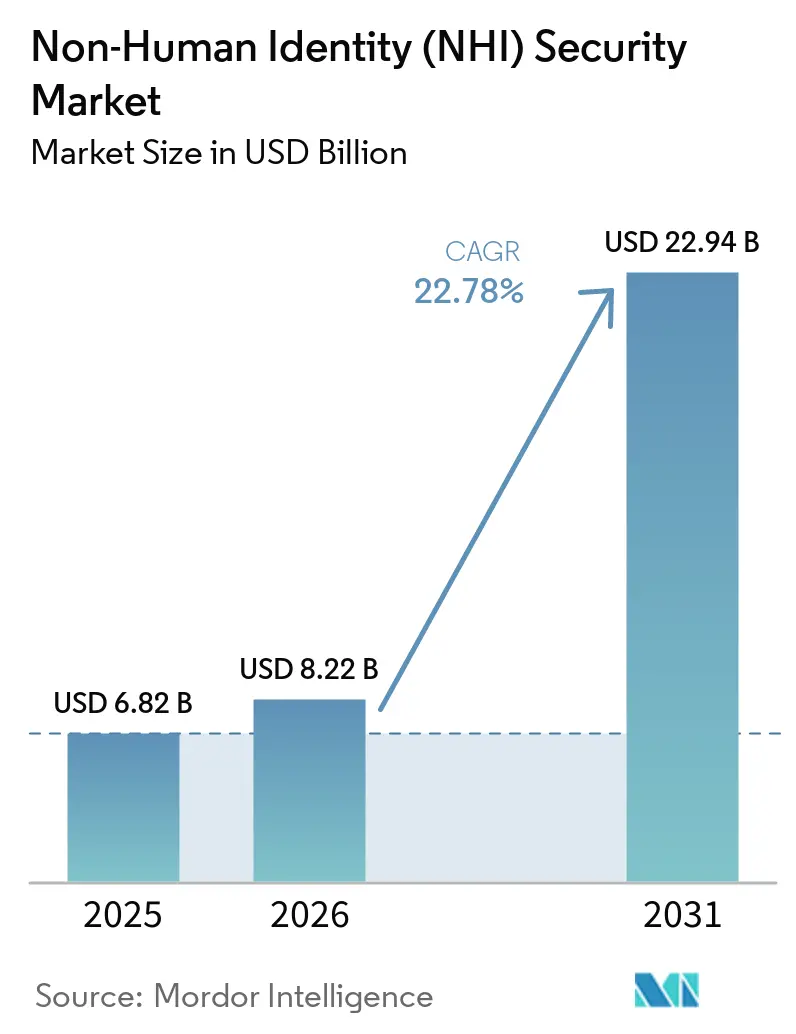

| Taille du Marché (2026) | 8.22 Milliards de dollars |

| Taille du Marché (2031) | 22.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.78% CAGR |

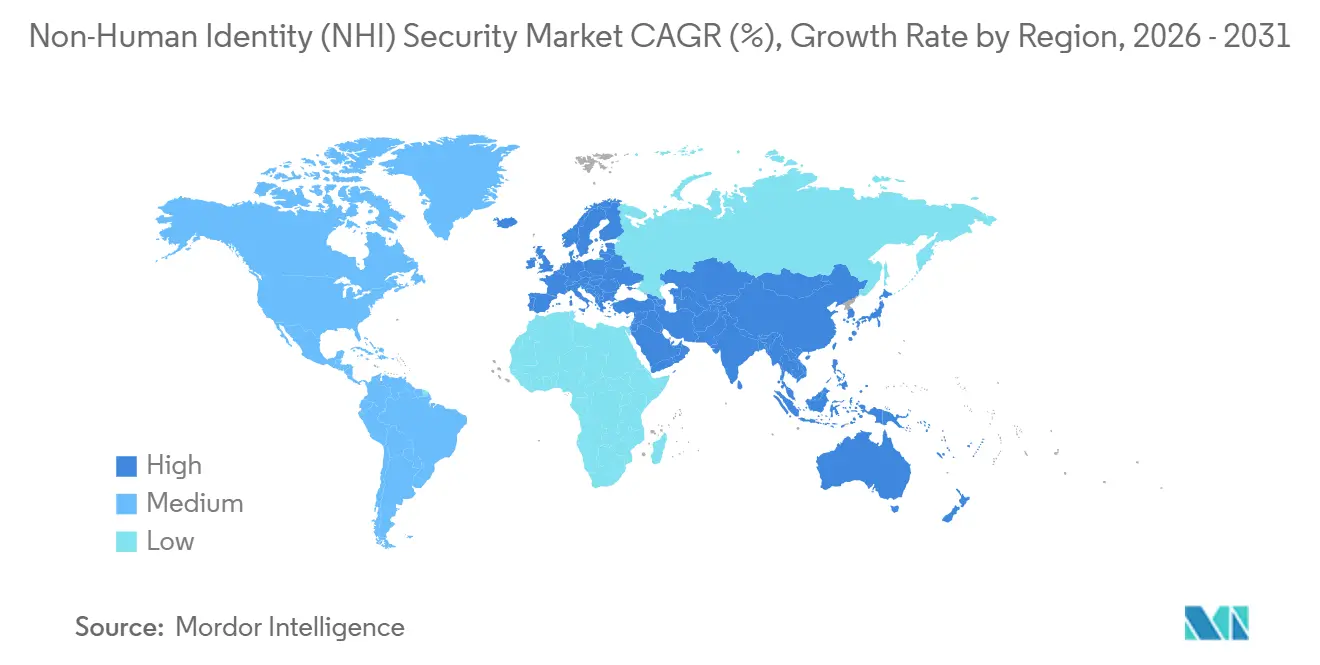

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

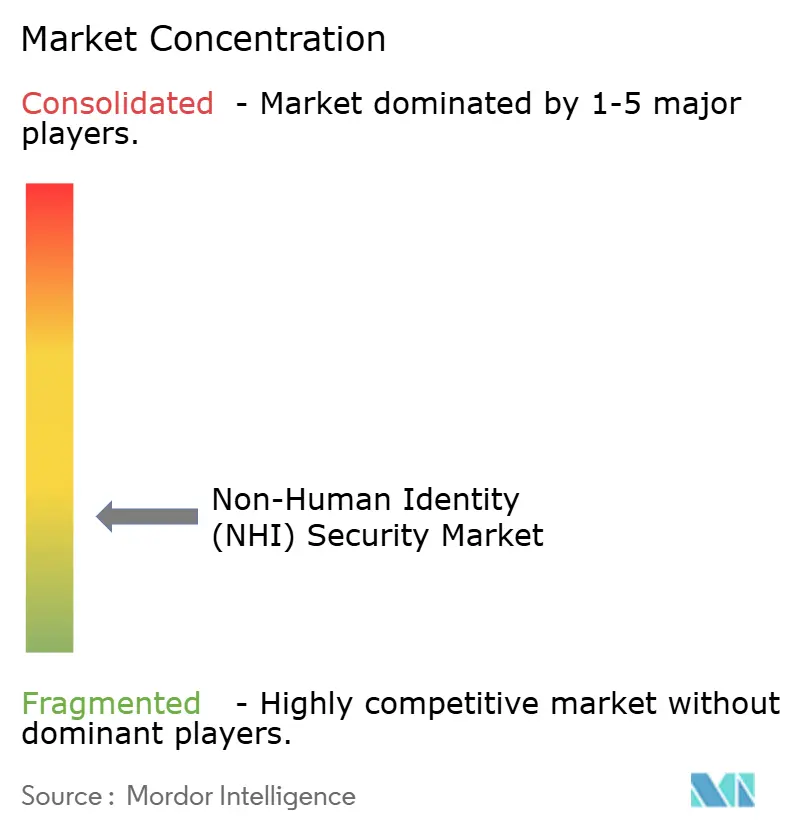

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Sécurité des Identités Non Humaines (INH) par Mordor Intelligence

La taille du Marché de la Sécurité des Identités Non Humaines (INH) devrait s'étendre de 6,82 milliards USD en 2025 et 8,22 milliards USD en 2026 à 22,94 milliards USD d'ici 2031, enregistrant un CAGR de 22,78 % entre 2026 et 2031. Ce rythme reflète une évolution générale de la sécurité des entreprises, les identités machines couvrant désormais les comptes de service, les clés API, les agents d'intelligence artificielle, les certificats et les jetons de charge de travail à une échelle bien supérieure aux volumes d'identités humaines. L'argumentaire d'achat se renforce également, car même de faibles gains en matière de découverte, de gouvernance et de rotation s'appliquent désormais à de très grands parcs d'identités, élargissant l'espace commercial tant pour les fournisseurs de plateformes établis que pour les spécialistes axés sur les INH. La demande augmente à mesure que la croissance des API, l'expansion des charges de travail cloud et l'exposition de secrets continuent d'accroître le nombre d'identifiants non gérés dans les environnements de production. Le risque ne réside pas seulement dans le nombre d'identités, mais aussi dans la manière dont les comptes de service sur-privilégiés conservent des accès pendant de longues périodes sans révision rigoureuse, ce qui augmente les coûts des violations et élargit les dommages liés aux abus. L'activité concurrentielle a évolué dans le même sens, les grands fournisseurs de sécurité ayant recours à des acquisitions, à l'expansion de produits et à l'intégration de plateformes pour consolider leur position sur le Marché de la Sécurité des Identités Non Humaines (INH).

Principaux Enseignements du Rapport

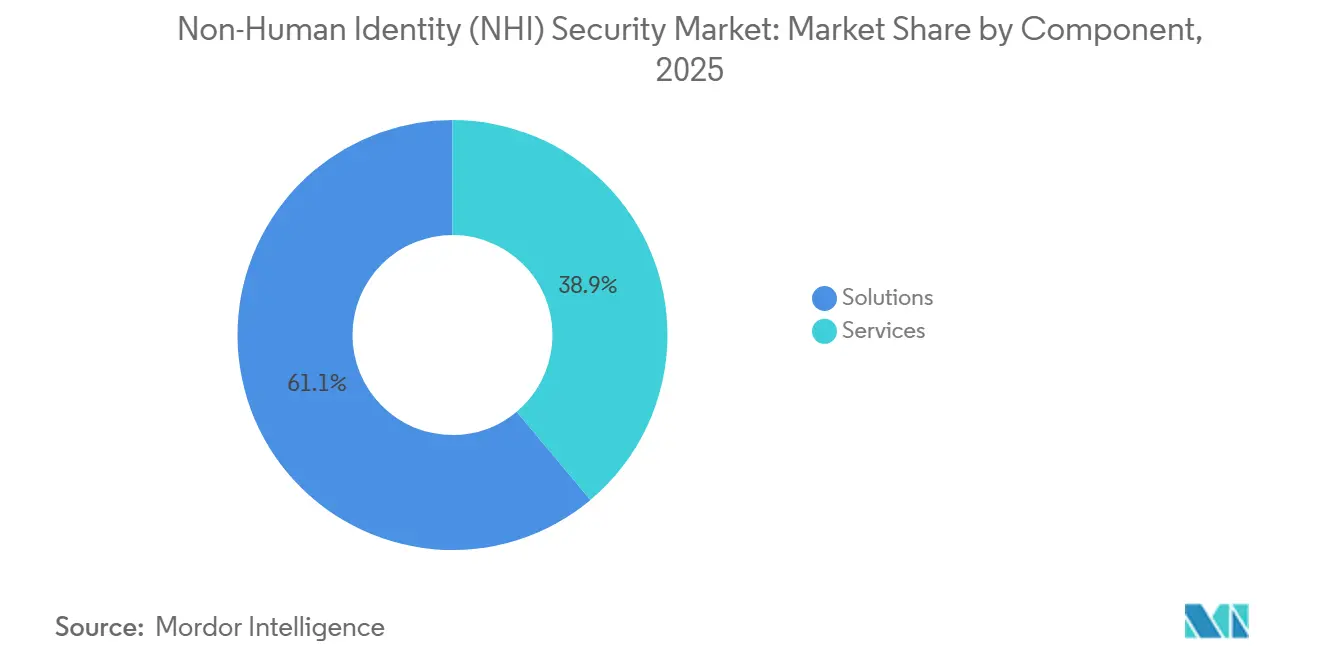

- Par composant, les Solutions ont détenu 61,09 % de la part des revenus du marché de la Sécurité des Identités Non Humaines (INH) en 2025, tandis que les Services devraient se développer à un CAGR de 23,84 % jusqu'en 2031.

- Par type d'identité, les Identités d'Applications et de Services ont représenté 27,14 % de la part du marché de la Sécurité INH en 2025, tandis que les Identités de Charges de Travail et de Conteneurs devraient se développer à un CAGR de 23,95 % jusqu'en 2031.

- Par déploiement, le Cloud a représenté 54,21 % de la taille du marché de la Sécurité des Identités Non Humaines en 2025, tandis que le Hybride devrait se développer à un CAGR de 24,06 % jusqu'en 2031.

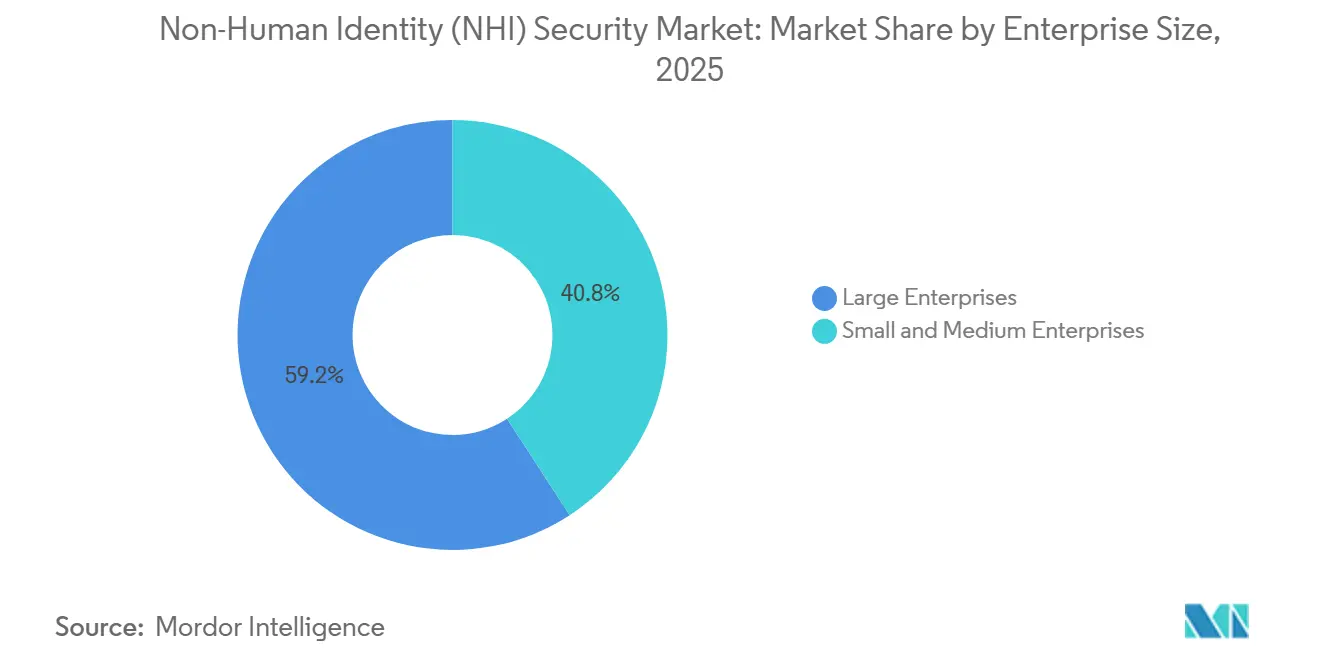

- Par taille d'entreprise, les Grandes Entreprises ont détenu 59,18 % de la part du marché de la Sécurité INH en 2025, tandis que les PME devraient se développer à un CAGR de 24,17 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI a détenu 16,22 % de la part du marché de la Sécurité des Identités Non Humaines en 2025, tandis que la Santé et les Sciences de la Vie devraient se développer à un CAGR de 24,28 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu 32,15 % de la part du marché de la Sécurité des Identités Non Humaines (INH) en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 24,39 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Sécurité des Identités Non Humaines (INH)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion Rapide des API, des Charges de Travail Cloud et des Accès Machine à Machine | +6.0% | Mondial | Court terme (≤ 2 ans) |

| Hausse des Coûts des Violations liée aux Comptes de Service Sur-Privilégiés | +4.5% | Mondial, plus marqué en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Prolifération des Identités Cloud Natives et Kubernetes | +3.8% | Cœur APAC, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Application du Zéro Confiance sur les Charges de Travail Non Humaines | +3.2% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Agents d'Intelligence Artificielle et Bots d'Automatisation Insuffisamment Gouvernés | +3.0% | Mondial | Court terme (≤ 2 ans) |

| Demande de Rotation d'Identifiants Sans Secret et Éphémères | +2.0% | Amérique du Nord et UE, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion Rapide des API, des Charges de Travail Cloud et des Accès Machine à Machine

Les architectures pilotées par les API restent le principal moteur de la demande pour le Marché de la Sécurité des Identités Non Humaines (INH), car chaque service cloud, microservice, flux CI/CD et point de terminaison d'intégration crée au moins une identité machine. Les entreprises modernes gèrent donc de très grandes populations de comptes de service, de jetons et de clés, avant même que les agents d'intelligence artificielle et les bots d'automatisation ne soient ajoutés à l'environnement. CyberArk a rapporté en 2025 que les identités machines surpassaient les identités humaines dans un rapport de 82:1 dans l'entreprise moyenne, soulignant à quelle vitesse les populations d'identifiants machines sont devenues la principale charge pour les équipes de sécurité.[1]CyberArk, "Paysage de la Sécurité des Identités 2025," CyberArk, cyberark.com Les nouveaux déploiements créent également de nouvelles relations de confiance entre les services, de sorte que la croissance des identités n'est pas linéaire et tend à se propager simultanément sur les couches applicatives, cloud et d'intégration. Ce schéma maintient la découverte, la rotation et l'application des politiques au cœur des critères d'achat sur l'ensemble du Marché de la Sécurité des Identités Non Humaines. Les travaux de normalisation menés dans le cadre de l'effort WIMSE de l'IETF montrent également que l'attestation d'identité des charges de travail passe d'un sujet de niche à un contrôle d'infrastructure fondamental pour la sécurité machine à machine.

Hausse des Coûts des Violations liée aux Comptes de Service Sur-Privilégiés

Les comptes de service sur-privilégiés continuent de stimuler les dépenses sur le Marché de la Sécurité des Identités Non Humaines (INH), car ils créent un profil de risque différent de celui de la compromission de comptes humains. Ces comptes fonctionnent souvent sans authentification multifacteur ; ils déclenchent rarement les mêmes contrôles comportementaux que les comptes des employés, et ils ont tendance à accumuler des autorisations sur de nombreuses années. IBM a rapporté en 2025 que les violations basées sur les identifiants prenaient en moyenne 246 jours à identifier et à contenir, pour un coût moyen de 4,67 milliards USD, soulignant la nécessité de maintenir l'attention des dirigeants sur l'exposition aux identités qui reste cachée pendant de longues périodes. BeyondTrust a trouvé des comptes de service privilégiés dormants dans plus de 70 % des environnements d'entreprise évalués en 2025, tandis qu'Entro Security a rapporté qu'1 INH sur 20 disposait de privilèges administratifs complets et que beaucoup étaient restés inactifs pendant plus de 9 mois.[2]BeyondTrust, "Comptes de Service Privilégiés Dormants dans 70 % des Environnements d'Entreprise," SC World, scworld.com Il en résulte que la surface d'attaque n'est pas seulement un problème de nettoyage, car elle découle de processus de gouvernance conçus pour les personnes plutôt que pour les identités à l'échelle des machines. Ce décalage continue de soutenir une demande durable pour les contrôles de découverte, de politique et de moindre privilège sur l'ensemble du Marché de la Sécurité INH.

Prolifération des Identités Cloud Natives et Kubernetes

L'infrastructure cloud native ajoute une couche de demande soutenue au Marché de la Sécurité des Identités Non Humaines (INH), car Kubernetes et les plateformes associées génèrent des identités dans le cadre de la conception normale des systèmes. Chaque pod nécessite un compte de service, chaque déploiement crée des secrets, et de nombreux paramètres par défaut exposent encore les jetons plus largement que ce que les équipes de sécurité préféreraient. La Cloud Native Computing Foundation a déclaré en 2026 que l'identité est devenue le périmètre de sécurité principal dans les architectures cloud natives, mais de nombreux environnements Kubernetes dépendent encore de paramètres RBAC permissifs qui croissent plus vite que les équipes ne peuvent les réviser ou les révoquer.[3]Cloud Native Computing Foundation, "Livre Blanc sur la Gestion des Identités et des Accès," CNCF, cncf.io Ce déséquilibre devient plus grave lorsque les organisations s'étendent vers des environnements de périphérie et des déploiements multi-clusters, car le même modèle d'identité doit fonctionner dans de nombreux emplacements et conditions d'exécution. Cela signifie également que les acheteurs souhaitent des outils capables de découvrir la propriété, de cartographier les privilèges et de contrôler les cycles de vie des identifiants sans ralentir la livraison des applications. À mesure que davantage d'entreprises passent d'une adoption précoce du cloud à des opérations à grande échelle, cette source de prolifération des identités devrait rester un moteur stable de croissance sur le Marché de la Sécurité des Identités Non Humaines (INH).

Application du Zéro Confiance sur les Charges de Travail Non Humaines

L'adoption du zéro confiance soutient également le Marché de la Sécurité des Identités Non Humaines (INH), car de nombreuses organisations ont progressé plus rapidement sur la vérification humaine que sur le contrôle d'accès machine à machine. Le Modèle de Maturité Zéro Confiance de la CISA a continué en 2025 à placer l'identité au centre du zéro confiance et a appelé à des politiques dynamiques et sensibles au risque s'appliquant à la fois aux accès humains et non humains. Le NIST a déclaré dans son document conceptuel de 2026 sur la gouvernance des agents d'intelligence artificielle que les agents d'IA doivent être connus, fiables et correctement gouvernés avec la même rigueur appliquée aux autres charges de travail. Le SANS a également noté en 2026 que de nombreuses INH fonctionnent encore en dehors d'une gouvernance formelle, laissant un écart de contrôle évident entre les objectifs de zéro confiance et les pratiques quotidiennes d'identité machine. Cela a stimulé la demande d'accès sans secret, de provisionnement juste-à-temps et d'attestation continue sur l'ensemble du Marché de la Sécurité des Identités Non Humaines. Cela a également modifié les attentes des acheteurs, car les identités machines sont désormais jugées selon la même discipline d'accès autrefois réservée aux utilisateurs humains.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Absence de Cadres de Contrôle d'Accès Normalisés pour les INH | -1.2% | Mondial | Court terme (≤ 2 ans) |

| Complexité d'Intégration dans les Environnements Informatiques Hérités et Hybrides | -0.8% | Amérique du Nord et UE, avec débordement vers l'APAC | Moyen terme (2-4 ans) |

| Découverte et Cartographie de la Propriété Limitées pour les Identités Éphémères | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Friction dans les Achats due au Chevauchement des Outils IAM, PAM, CIEM et de Gestion des Secrets | -0.4% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Absence de Cadres de Contrôle d'Accès Normalisés pour les INH

L'absence d'un cadre d'assurance d'identité machine largement adopté continue de ralentir le Marché de la Sécurité des Identités Non Humaines (INH), car les acheteurs manquent d'un référentiel unique pour la conception des politiques, l'évaluation de la maturité ou la justification budgétaire. L'OWASP a publié son Top 10 des Identités Non Humaines, et des groupes industriels ont promu des normes d'identité de charge de travail, mais il n'existe toujours pas d'équivalent direct aux modèles d'assurance d'identité humaine établis de longue date. Cela amène de nombreuses organisations à combiner des contrôles provenant de plusieurs sources plutôt que de les mettre en œuvre dans une structure reconnue unique. La Cloud Security Alliance a rapporté en 2026 que plus de 16 % des organisations ne suivaient pas du tout la création d'identités liées à l'intelligence artificielle, indiquant que la couverture des politiques reste faible même à mesure que les populations d'identités s'élargissent. Il en résulte un alignement interne plus lent entre les équipes de sécurité, d'infrastructure et d'application. Tant que les normes ne se rapprochent pas des pratiques courantes des entreprises, ce problème devrait rester un véritable frein à la vitesse de déploiement sur le Marché de la Sécurité INH.

Complexité d'Intégration dans les Environnements Informatiques Hérités et Hybrides

La complexité d'intégration reste un frein pratique au Marché de la Sécurité des Identités Non Humaines (INH), car de nombreuses grandes organisations font encore fonctionner des systèmes hérités aux côtés de charges de travail cloud natives modernes. Les anciens systèmes de traitement par lots et les applications liées aux mainframes dépendent souvent d'identifiants statiques qui ne peuvent pas facilement prendre en charge la fédération des charges de travail ou l'émission d'identifiants de courte durée. Les discussions sectorielles en 2025 ont continué de montrer que ces parcs mixtes nécessitent des contrôles compensatoires, des modifications d'applications et de longs cycles de déploiement avant qu'une gouvernance cohérente des identités machines soit possible. Oasis Security a documenté en 2025 un environnement de santé avec plus de 100 000 INH, dont 50 000 certificats et 10 000 comptes de service, où la visibilité seule ne résolvait pas l'arriéré d'identités inutilisées et de secrets non renouvelés. Cela illustre pourquoi les acheteurs passent souvent de la découverte à la remédiation plus lentement que prévu. Cela explique également pourquoi la demande de services augmente sur le Marché de la Sécurité des Identités Non Humaines (INH), même si l'approbation budgétaire pour la plateforme principale a déjà été obtenue.[4]NHIMG, "Complexité d'Intégration dans les Environnements INH Hérités et Hybrides," NHIMG, nhimg.org

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Solutions de Plateforme Dominent tandis que les Services Gérés s'Accélèrent

Les Solutions ont détenu 61,09 % du marché en 2025, ce qui a montré que les acheteurs ont d'abord privilégié les plateformes logicielles pour la découverte, la gestion de la posture et le contrôle des politiques en temps réel. Les budgets les plus importants ont encore afflué vers les outils capables d'identifier les identités machines dans les environnements cloud, applicatifs et d'infrastructure sans recourir à un inventaire manuel. Cette préférence reflétait la charge opérationnelle créée par les clés API, les jetons OAuth, les certificats, les comptes de service et les identifiants liés à l'intelligence artificielle qui s'étaient répandus dans les flux de travail quotidiens. Le Marché de la Sécurité des Identités Non Humaines (INH) a donc favorisé les fournisseurs de solutions capables d'unifier la découverte avec les actions de cycle de vie plutôt que d'offrir uniquement de la visibilité. Le lancement par IBM en 2026 de la Gestion des Identités Machines a également confirmé que la demande des entreprises s'était orientée vers l'émission automatisée, le renouvellement, la révocation et la gouvernance plutôt que vers une évaluation ponctuelle.

Le segment des Services devrait croître à un CAGR de 23,84 % jusqu'en 2031, indiquant que la profondeur de mise en œuvre devient presque aussi importante que la sélection de la plateforme. De nombreux déploiements nécessitent une intégration avec les piles PAM, CIEM, SIEM et d'identité cloud existantes avant que les résultats des politiques ne deviennent visibles en production. Les acheteurs ont également besoin d'un soutien pour la rotation des identifiants, la cartographie de la propriété, les révisions d'accès et la conception du modèle opérationnel entre des équipes qui ne partagent pas toujours les mêmes flux de travail d'identité. À mesure que les programmes INH arrivent à maturité, le conseil, les opérations gérées et le soutien à la remédiation devraient rester des compléments essentiels à l'adoption des produits sur le Marché de la Sécurité des Identités Non Humaines (INH). L'équilibre entre les dépenses de plateforme et le soutien opérationnel suggère que la catégorie passe d'une prise de conscience précoce à une exécution d'entreprise plus structurée.

Par Type d'Identité : Les Identités d'Applications Ancrent le Marché, les Charges de Travail Progressent Rapidement

Les Identités d'Applications et de Services ont représenté 27,14 % du marché en 2025, ce qui en fait le plus grand type d'identité au sein du Marché de la Sécurité des Identités Non Humaines (INH). Leur avance reflétait l'utilisation intensive des jetons OAuth, des clés API, des identifiants d'intégration SaaS et des comptes de service dans les opérations commerciales ordinaires. Ces identités sont également difficiles à modifier car beaucoup sont étroitement liées aux performances des applications, à la fiabilité des intégrations et aux calendriers de publication. Entro Security a rapporté en 2025 que 47 % des INH étaient restées inchangées pendant plus d'un an, avec de nombreux identifiants statiques concentrés dans les couches d'intégration applicative où la rotation peut interrompre les flux de travail. Ce mélange d'échelle et de sensibilité opérationnelle a maintenu les identités d'applications au centre des préoccupations des acheteurs.

Les Identités de Charges de Travail et de Conteneurs devraient se développer à un CAGR de 23,95 % jusqu'en 2031, ce qui en fait la catégorie d'identité à la croissance la plus rapide. La Cloud Native Computing Foundation a continué en 2026 à présenter SPIFFE et SPIRE comme des approches importantes de l'identité des charges de travail dans les environnements Kubernetes, notamment pour les organisations cherchant une attestation cryptographique sans secrets persistants. Cela pointe vers une évolution plus large de la plateforme au sein du secteur de la Sécurité des Identités Non Humaines (INH), les environnements cloud natifs se tournant vers des identifiants de plus courte durée et des contrôles de confiance d'exécution plus solides. Les Identités de Machines et d'Appareils ainsi que les Identités Cryptographiques s'élargissent également à mesure que l'adoption de l'IoT industriel et l'utilisation des certificats DevSecOps élargissent la base adressable globale. La référence de la Cloud Security Alliance aux conclusions de Verizon pour 2026 sur une exposition accrue aux violations de la chaîne d'approvisionnement et des tiers ajoute de l'urgence à la gouvernance des identités API et de charges de travail au-delà des frontières de confiance externes.

Par Déploiement : Le Cloud Domine, le Hybride Gagne un Terrain Stratégique

Le Cloud a représenté 54,21 % du marché de la Sécurité des Identités Non Humaines (INH) en 2025, confirmant que la livraison SaaS est restée la voie préférée pour de nombreux déploiements. Les acheteurs souhaitaient des outils de gouvernance capables de s'adapter à AWS, Microsoft Azure et Google Cloud sans dépendre d'une infrastructure locale ou d'une synchronisation lente. Cela répond aux besoins opérationnels des entreprises qui gèrent déjà de grandes populations d'identités machines via des API cloud et des environnements de développement distribués. L'avance du déploiement cloud reflétait également l'évolution plus large vers la surveillance en temps réel et le contrôle des politiques sur le Marché de la Sécurité des Identités Non Humaines. En conséquence, les fournisseurs disposant d'une forte connectivité multi-cloud ont abordé 2026 avec un avantage commercial évident.

Le déploiement hybride devrait croître à un CAGR de 24,06 % jusqu'en 2031, ce qui montre que les environnements mixtes restent le véritable modèle opérationnel pour de nombreuses grandes organisations. Les applications héritées, les charges de travail réglementées et les contraintes de données sur site nécessitent encore des contrôles d'identité machine couvrant à la fois les systèmes cloud et sur site. SUSE a noté en 2025 que l'authentification unique unifiée et le RBAC sur les clusters Kubernetes hybrides étaient devenus l'un des défis de sécurité les plus urgents pour les équipes de plateforme, ce qui soutient le besoin d'une gouvernance plus large entre environnements. Cela maintient la livraison hybride stratégiquement importante même si le cloud reste le plus grand segment par revenus. Le déploiement sur site devrait encore jouer un rôle dans les environnements réglementés, mais la dynamique à plus long terme sur le Marché de la Sécurité INH continue de favoriser les modèles cloud et hybrides.

Par Taille d'Entreprise : Les Grandes Entreprises Commandent la Part, les PME Stimulent la Croissance

Les Grandes Entreprises ont détenu 59,18 % du marché en 2025, ce qui reflétait leurs populations d'identités machines beaucoup plus importantes et leur plus grande capacité à financer de larges programmes de gouvernance. La Cloud Security Alliance a documenté un audit d'une institution financière du Fortune 500 en 2025 qui a trouvé plus de 4,2 millions d'INH pour environ 50 000 comptes humains, montrant à quelle vitesse l'échelle des identités machines peut créer une urgence au niveau du conseil d'administration. Ces organisations génèrent également une part significative de la demande de services car elles ont besoin d'une intégration personnalisée entre les piles IAM, PAM, SIEM et de sécurité cloud. Les grands acheteurs ont donc façonné la structure commerciale initiale du Marché de la Sécurité des Identités Non Humaines (INH) grâce à une portée de déploiement plus large et à des besoins de remédiation plus profonds. Leur profil de dépenses favorise encore les fournisseurs capables de prendre en charge des modèles opérationnels complexes sur de nombreuses équipes et unités commerciales.

Les PME devraient croître à un CAGR de 24,17 % jusqu'en 2031, indiquant un élargissement de la base d'acheteurs pour le Marché de la Sécurité des Identités Non Humaines (INH). La livraison SaaS rend la gouvernance des identités machines plus accessible aux organisations qui ne souhaitent pas construire une infrastructure interne lourde. L'adoption de flux de travail assistés par l'intelligence artificielle augmente également les besoins de gouvernance dans les petites entreprises, car même des programmes d'automatisation modestes peuvent créer une croissance significative des comptes de service, des identifiants d'agents et des jetons d'application. C'est là que le secteur de la Sécurité des Identités Non Humaines (INH) peut s'étendre au-delà des déploiements dans les grandes entreprises, notamment à mesure que la tarification devient plus facile à justifier et que les exigences de conformité se déplacent vers l'aval. À mesure que la consolidation améliore la couverture des plateformes et simplifie l'adoption, la demande des PME devrait continuer à dépasser la croissance des grandes entreprises pendant une grande partie de la période de prévision.

Par Secteur d'Utilisation Final : Le BFSI Ancre la Part, la Santé et les Sciences de la Vie Mènent la Croissance

Le BFSI représentait le plus grand segment d'utilisation final à 16,22 % en 2025, lui conférant la part de tête sur le Marché de la Sécurité des Identités Non Humaines (INH). Le secteur gère de grands volumes de flux de travail de transactions automatisées, d'intégrations bancaires centrales et d'activités partenaires liées aux API qui dépendent des comptes de service et des identifiants d'application. La conformité soutient également la demande car PCI DSS 4.0 traite explicitement les comptes de service et les comptes d'application comme des identités dans le périmètre qui nécessitent une identification unique, un accès au moindre privilège et une auditabilité. La Loi sur la Résilience Opérationnelle Numérique a également renforcé l'argumentaire en faveur de contrôles d'accès traçables pour les TIC dans les systèmes automatisés à partir de janvier 2025. Cette combinaison d'intensité opérationnelle et de pression de conformité a maintenu le BFSI en tête des dépenses.

La Santé et les Sciences de la Vie devraient se développer à un CAGR de 24,28 % jusqu'en 2031, ce qui en fait le segment d'utilisation final à la croissance la plus rapide sur le Marché de la Sécurité des Identités Non Humaines (INH). La croissance est soutenue par une utilisation plus large des outils d'intelligence artificielle clinique, des flux de travail d'informations sensibles sur les patients et des attentes plus fortes en matière de contrôle d'accès aux systèmes automatisés. Les Technologies de l'Information et les Télécommunications sont restées un autre centre de demande majeur car les pipelines CI/CD, les charges de travail cloud natives et les couches d'intégration logicielle créent naturellement de très grandes populations d'INH. Le Gouvernement et le Secteur Public, le Commerce de Détail et le Commerce Électronique, et la Fabrication Industrielle élargissent également la base adressable grâce aux identités d'appareils, à l'automatisation des services publics et aux transactions pilotées par les API. Il en résulte un profil de demande plus diversifié dans lequel le même besoin de gouvernance apparaît dans différents environnements opérationnels, même si les moteurs sous-jacents varient selon le secteur vertical.

Analyse Géographique

L'Amérique du Nord a représenté 32,15 % du Marché de la Sécurité des Identités Non Humaines (INH) en 2025, ce qui en fait le plus grand contributeur régional par revenus. La région bénéficie d'une forte concentration d'entreprises cloud natives, d'une adoption solide du zéro confiance et d'un environnement de capital-risque qui a soutenu les fournisseurs spécialisés en INH. Elle reste également la région la plus active pour la consolidation des plateformes, Palo Alto Networks ayant finalisé son acquisition de CyberArk en février 2026 et Cisco ayant acquis Astrix Security en mai 2026 pour renforcer les capacités de gouvernance des identités et des agents d'intelligence artificielle. Les acheteurs des services financiers et de la technologie restent les principaux centres de demande car ils gèrent de grands parcs d'identités machines et font face à des attentes de gouvernance plus élevées.

L'Europe est restée le deuxième marché régional, soutenu par de fortes priorités en matière de souveraineté des données et par l'accent mis par le secteur financier sur la résilience opérationnelle. Le Royaume-Uni, l'Allemagne et la France ont continué à mener l'adoption, les secteurs réglementés favorisant les options sur site et hybrides pouvant s'intégrer aux parcs IAM établis. La Loi sur la Résilience Opérationnelle Numérique a ajouté une couche de conformité durable pour le contrôle d'accès TIC traçable, ce qui soutient les achats pluriannuels pour la gouvernance des identités machines dans les institutions financières. La mise à jour 2026 de GitGuardian sur la protection de plus de 115 000 développeurs et la surveillance de plus de 610 000 référentiels pointe également vers une forte demande de sécurité des secrets dans les organisations à forte activité de développement opérant en Europe et dans d'autres régions.

L'Asie-Pacifique devrait se développer à un CAGR de 24,39 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le Marché de la Sécurité des Identités Non Humaines (INH). La Chine détenait la plus grande part des revenus régionaux en 2025, soutenue par une expansion à grande échelle de l'infrastructure cloud et par la présence de fournisseurs de technologie nationaux capables de prendre en charge les contrôles d'identité machine. L'Inde devrait rester le pays à la croissance la plus rapide de la région, les programmes numériques, l'expansion du fintech et la croissance des services informatiques créant de plus grands volumes de comptes de service et d'identifiants API. Le Japon, la Corée du Sud et l'Australie soutiennent également la demande régionale grâce à l'adoption continue du cloud en entreprise et à un intérêt croissant pour une gouvernance plus solide de l'automatisation et des charges de travail liées à l'intelligence artificielle. Le Moyen-Orient et l'Afrique sont restés des marchés à un stade plus précoce, mais les programmes de transformation numérique dans le Golfe et la demande du BFSI et des télécommunications en Afrique du Sud et au Nigéria ont continué à créer un point d'entrée pour une adoption future.

Paysage Concurrentiel

Le Marché de la Sécurité des Identités Non Humaines (INH) a évolué sur 3 domaines de plateforme liés : la découverte et la gestion de la posture, l'émission dynamique d'identifiants et la mise en coffre, et la gouvernance du cycle de vie. La concurrence en 2026 a donc reflété à la fois l'expansion des catégories et le chevauchement des catégories, car les fournisseurs de PAM, d'IGA, de gestion des secrets et de sécurité cloud se déplaçaient tous vers le même espace de contrôle des identités machines. Les fournisseurs établis tels que BeyondTrust et Delinea ont étendu leur portée à la gouvernance des identités machines et des agents d'intelligence artificielle grâce à des expansions de produits plutôt qu'en s'appuyant uniquement sur des modèles d'accès privilégié plus anciens. Dans le même temps, les fournisseurs spécialisés ont continué à se différencier par leur profondeur dans la découverte des agents d'IA, la cartographie de la propriété et le contrôle des identifiants éphémères, où la spécialisation reste importante.

Les transactions récentes ont montré à quelle vitesse la consolidation s'était accélérée sur le Marché de la Sécurité des Identités Non Humaines (INH). Palo Alto Networks a finalisé son acquisition de CyberArk en février 2026 et a lié la gestion des accès privilégiés plus étroitement à sa stratégie de plateforme plus large, centrée sur Cortex et Strata. Cisco a acquis Astrix Security en mai 2026 pour renforcer la découverte des agents d'IA et la gouvernance des INH au sein de son portefeuille d'identité et d'accès sécurisé. SailPoint a ensuite acquis Entro Security en juin 2026 pour ajouter une couverture de plus de 1 200 types d'identités non humaines et renforcer la gouvernance du cycle de vie dans les environnements cloud et SaaS. Ces mouvements suggèrent que les grands fournisseurs de sécurité ne traitent plus l'identité machine comme un ensemble de fonctionnalités adjacentes, mais comme une couche de contrôle fondamentale nécessitant une intégration de plateforme plus étroite.

La différenciation des produits est également devenue plus fondée sur des preuves sur l'ensemble du Marché de la Sécurité des Identités Non Humaines (INH). BeyondTrust a étendu son Évaluation des Risques de Sécurité des Identités en juin 2026 avec un cadre à 5 piliers qui a cartographié les résultats sur NIST 800-53 et MITRE ATT&CK, ce qui a augmenté la valeur commerciale des preuves de remédiation alignées sur les cadres. Les petits fournisseurs conservent encore de la place pour concurrencer, notamment dans la gouvernance cloud hybride pour les acheteurs du marché intermédiaire et dans la fédération des identités de charges de travail pour les cadres d'agents d'IA. Le tour de financement de mars 2026 d'Oasis Security et la Série C de février 2026 de GitGuardian ont également montré que l'intérêt des investisseurs et des clients continuait de soutenir les acteurs spécialisés de la catégorie même à mesure que la consolidation s'intensifiait.

Leaders du Secteur de la Sécurité des Identités Non Humaines (INH)

CyberArk Software Ltd.

Delinea, Inc.

BeyondTrust Corporation

HashiCorp, Inc.

Keeper Security, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : SailPoint Technologies a acquis Entro Security pour environ 200 millions USD, intégrant la couverture d'Entro de plus de 1 200 types d'identités non humaines dans le produit Agentic Fabric de SailPoint. L'acquisition a étendu les capacités INH de SailPoint aux agents d'intelligence artificielle, aux identifiants machines et à la gouvernance du cycle de vie des secrets dans les environnements cloud et SaaS.

- Juin 2026 : Saviynt a étendu sa Passerelle d'Accès aux Agents avec une autorisation d'exécution sensible aux intentions pour les agents d'intelligence artificielle, introduisant une authentification renforcée, des approbations avec intervention humaine et une vérification d'identité biométrique couvrant plus de 4 000 formats de documents émis par les gouvernements dans 177 pays. La mise à jour a opérationnalisé la gouvernance juste-à-temps pour les interactions des agents d'IA avec les applications, les API et l'infrastructure.

- Mai 2026 : BeyondTrust a lancé une Évaluation des Risques de Sécurité des Identités étendue avec un nouveau cadre à 5 piliers couvrant les surfaces d'attaque des identités humaines, non humaines et d'intelligence artificielle, incluant un pilier dédié à la Sécurité de l'IA pour les agents d'IA fantômes et les secrets exposés. Les résultats sont cartographiés sur NIST 800-53 et MITRE ATT&CK et livrés dans les 24 heures sans frais aux clients entreprise.

- Mai 2026 : Cisco a acquis Astrix Security pour environ 300 millions USD afin de renforcer la découverte des agents d'intelligence artificielle et la gouvernance des INH. Cisco a intégré la plateforme d'Astrix avec ses offres Identity Intelligence et Cisco Secure Access, fournissant un inventaire en temps réel des agents d'IA, des serveurs MCP et des INH, tout en étendant les contrôles zéro confiance aux déploiements agentiques.

Périmètre du Rapport sur le Marché Mondial de la Sécurité des Identités Non Humaines (INH)

Le marché de la Sécurité des Identités Non Humaines (INH) se concentre sur les plateformes et les services qui protègent les identités numériques liées aux applications, aux charges de travail, aux conteneurs, aux appareils et aux clés cryptographiques plutôt qu'aux utilisateurs humains. Ces solutions fournissent une authentification sécurisée, une autorisation, une surveillance et une gouvernance pour les interactions machine à machine, les processus automatisés et les systèmes pilotés par l'intelligence artificielle. Le marché est porté par la croissance rapide des architectures cloud natives, des écosystèmes IoT et des applications d'intelligence artificielle et d'apprentissage automatique, qui ont élargi le nombre d'identités non humaines dans les environnements d'entreprise. Les cybermenaces ciblant de plus en plus les identifiants machines, les API et les comptes de service, des secteurs tels que le BFSI, la santé, les technologies de l'information, la fabrication, le gouvernement et le commerce de détail adoptent la sécurité INH pour prévenir les violations, assurer la conformité et renforcer la résilience. Son objectif principal est de fournir une gestion des identités sécurisée, évolutive et automatisée pour les entités non humaines, réduisant l'exposition aux risques et protégeant les infrastructures numériques dans des écosystèmes d'entreprise complexes.

Le rapport sur le marché de la Sécurité des Identités Non Humaines (INH) est segmenté par Composant (Solutions et Services), Type d'Identité (Identités d'Applications et de Services, Identités de Charges de Travail et de Conteneurs, Identités de Machines et d'Appareils, Identités Cryptographiques), Déploiement (Cloud, Sur Site et Hybride), Taille d'Entreprise (Grandes Entreprises, et Petites et Moyennes Entreprises), Secteur d'Utilisation Final (BFSI, Santé et Sciences de la Vie, Technologies de l'Information et Télécommunications, Commerce de Détail et Commerce Électronique, Fabrication Industrielle, Gouvernement et Secteur Public, et Autres Secteurs d'Utilisation Final), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Solutions |

| Services |

| Identités d'Applications et de Services |

| Identités de Charges de Travail et de Conteneurs |

| Identités de Machines et d'Appareils |

| Identités Cryptographiques |

| Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| BFSI |

| Santé et Sciences de la Vie |

| Technologies de l'Information et Télécommunications |

| Commerce de Détail et Commerce Électronique |

| Fabrication Industrielle |

| Gouvernement et Secteur Public |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Solutions | ||

| Services | |||

| Par Type d'Identité | Identités d'Applications et de Services | ||

| Identités de Charges de Travail et de Conteneurs | |||

| Identités de Machines et d'Appareils | |||

| Identités Cryptographiques | |||

| Par Déploiement | Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Taille d'Entreprise | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Secteur d'Utilisation Final | BFSI | ||

| Santé et Sciences de la Vie | |||

| Technologies de l'Information et Télécommunications | |||

| Commerce de Détail et Commerce Électronique | |||

| Fabrication Industrielle | |||

| Gouvernement et Secteur Public | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché de la Sécurité des Identités Non Humaines (INH) en 2026 ?

Le Marché de la Sécurité des Identités Non Humaines (INH) est évalué à 8,22 milliards USD en 2026 et devrait atteindre 22,94 milliards USD d'ici 2031 à un CAGR de 22,78 %.

Qu'est-ce qui stimule la croissance des dépenses en sécurité des identités non humaines ?

La croissance est soutenue par l'expansion des API, la croissance des charges de travail cloud, la prolifération des identités dans Kubernetes, la hausse des coûts des violations liée aux comptes de service sur-privilégiés et le renforcement de l'application du zéro confiance sur les charges de travail machines.

Quelle catégorie de composants mène les dépenses aujourd'hui ?

Les Solutions ont dominé le marché en 2025 avec 61,09 % de part, reflétant la demande de découverte automatisée, de gestion de la posture, de gouvernance du cycle de vie et d'application des politiques en temps réel.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le déploiement hybride devrait croître à un CAGR de 24,06 % jusqu'en 2031, même si le cloud est resté le plus grand segment de déploiement en 2025 avec 54,21 % de part.

Quel segment d'utilisation final se développe le plus rapidement ?

La Santé et les Sciences de la Vie devraient croître à un CAGR de 24,28 % jusqu'en 2031, tandis que le BFSI est resté le plus grand segment d'utilisation final en 2025 avec 16,22 % de part.

Quelle région offre les meilleures perspectives de croissance jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le CAGR régional le plus rapide à 24,39 % jusqu'en 2031, tandis que l'Amérique du Nord est restée le plus grand marché régional en 2025 avec 32,15 % de part.

Dernière mise à jour de la page le: