Taille et Part du Marché des MNO Télécom au Niger

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

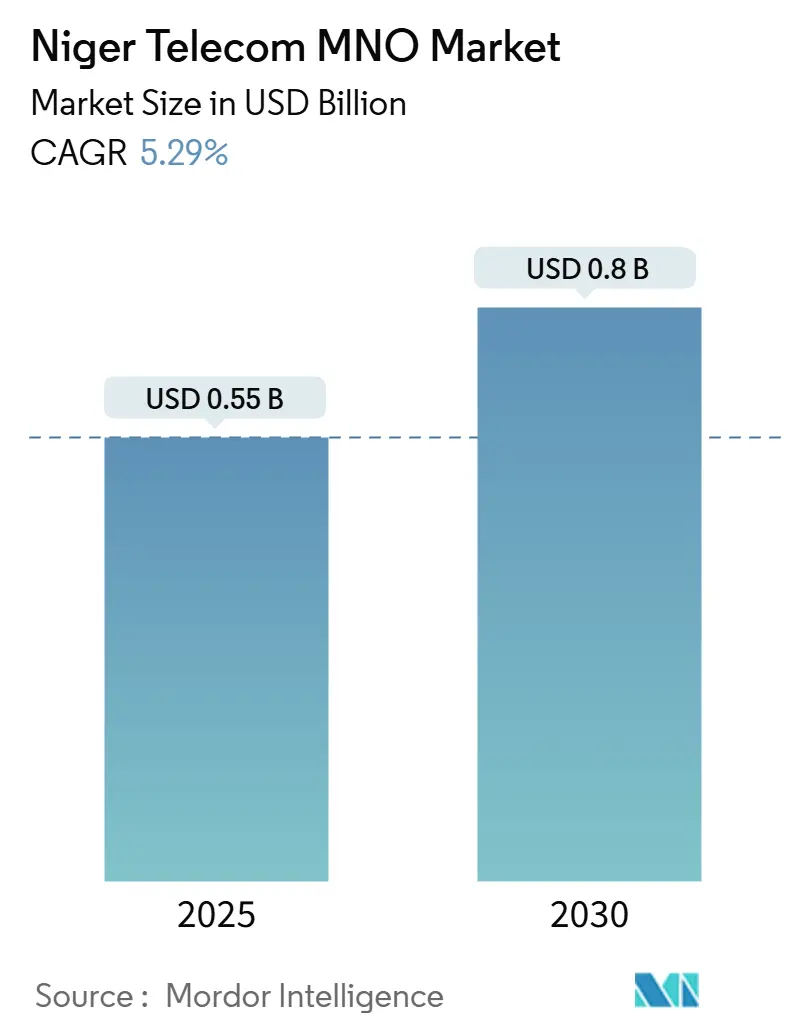

| Taille du Marché (2025) | 0.55 Milliards de dollars |

| Taille du Marché (2030) | 0.8 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.29% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des MNO Télécom au Niger par Mordor Intelligence

La taille du Marché des MNO Télécom au Niger est estimée à 0,55 milliard USD en 2025, et devrait atteindre 0,8 milliard USD d'ici 2030, à un CAGR de 5,29% pendant la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 15,05 millions d'abonnés en 2025 à 18,74 millions d'abonnés d'ici 2030, à un CAGR de 4,49% pendant la période de prévision (2025-2030).

La trajectoire ascendante du Niger est portée par des programmes d'investissement publics et privés qui se renforcent mutuellement, consolidant les liaisons nationales en fibre optique, étendant les sites mobiles de quatrième génération et déployant de nouvelles passerelles satellitaires qui comblent le déficit de connectivité en milieu rural. Le soutien macroéconomique stable du Franc CFA, combiné à une population jeune qui adopte les services centrés sur les données, maintient la croissance des abonnés résiliente même lors des périodes de volatilité plus larges en Afrique de l'Ouest. Les pressions concurrentielles restent visibles : Airtel, Orange, Moov et SahelCom, appartenant à l'État, sont engagés dans une course à la modernisation des réseaux d'accès radio et à l'introduction de services financiers mobiles plus riches. Parallèlement, l'arrivée de capacités en orbite basse terrestre renforce le transport national, aidant les opérateurs à satisfaire la demande croissante en streaming, commerce électronique et paiements numériques.

Points Clés du Rapport

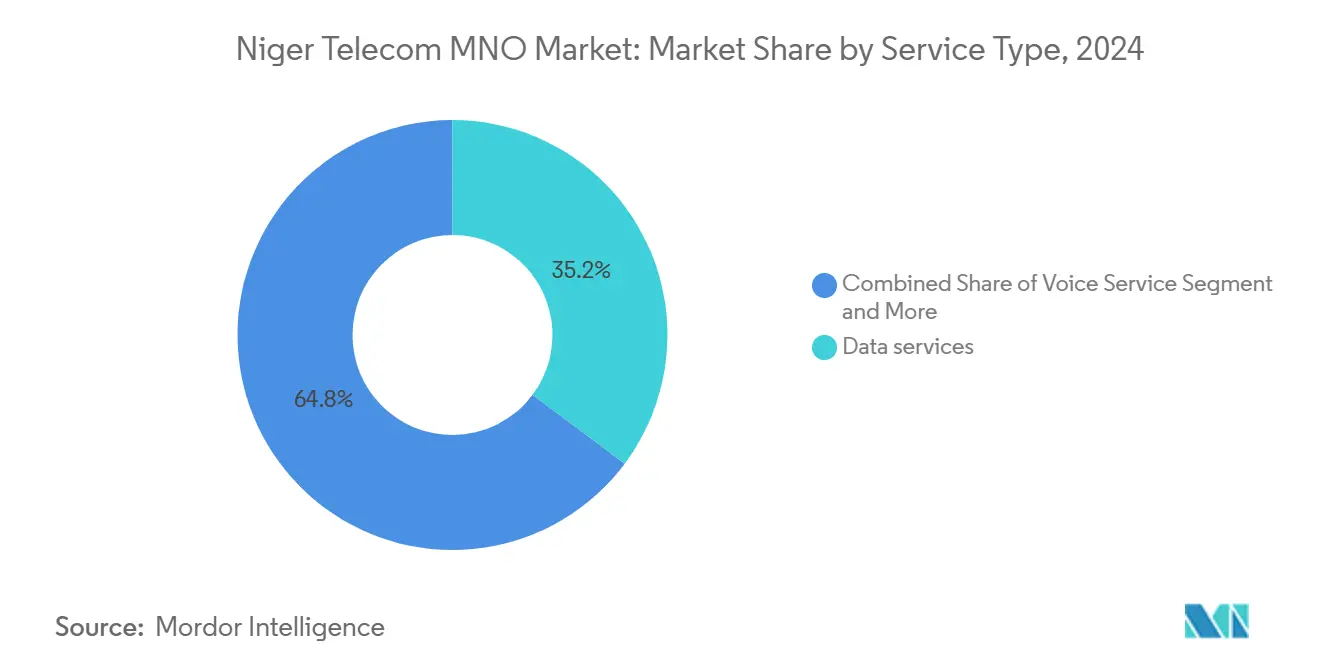

- Par type de service, les services de données ont capté 45,64% de la part du marché télécom au Niger en 2024, tandis que les services IoT progressent à un CAGR de 4,73% jusqu'en 2030.

- Par type de service, les services voix ont conservé une part de revenus de 36,99% de la taille du marché télécom au Niger en 2024 et devraient se développer à un CAGR de 5,24% jusqu'en 2030.

- Par utilisateur final, les services aux consommateurs détenaient 69,29% de la part du marché télécom au Niger en 2024, tandis que le segment entreprises devrait croître à un CAGR de 5,62% jusqu'en 2030.

Tendances et Perspectives du Marché des MNO Télécom au Niger

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déploiements 4G accélérés suite au réaménagement de la bande 1800 MHz | +1.2% | National, avec des gains précoces à Niamey, Maradi, Zinder | Moyen terme (2-4 ans) |

| Expansion du Réseau National de Fibre Optique soutenu par le gouvernement | +0.9% | National, en priorisant les zones rurales et mal desservies | Long terme (≥ 4 ans) |

| Demande croissante de services de monnaie mobile et de paiements numériques | +1.1% | National, avec une adoption plus élevée dans les centres urbains | Court terme (≤ 2 ans) |

| Licence LEO Starlink débloquant un transport à haut débit en milieu rural | +0.8% | Zones rurales et reculées à l'échelle nationale | Moyen terme (2-4 ans) |

| Modernisation des tours dans le cadre de l'Énergie en tant que Service réduisant les OPEX | +0.6% | National, en se concentrant sur les sites hors réseau | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements 4G accélérés suite au réaménagement de la bande 1800 MHz

La reconfiguration de la bande 1800 MHz permet aux opérateurs de débloquer des blocs 4G contigus qui transportent le trafic de données sur de plus longues distances que les canaux 3G hérités. Niger Telecoms a récemment activé 16 nouveaux sites à Maradi et a réservé des stations de base supplémentaires pour Zinder, Tahoua et les communes rurales où la couverture voix stagnait autrefois à des vitesses de périphérie uniquement. Les rapports de terrain montrent que chaque site réaménagé porte le débit descendant moyen au-delà de 25 Mbps, réduisant considérablement la latence de chargement des pages et élargissant le marché potentiel pour les smartphones à bas coût. Ces indicateurs expliquent pourquoi la migration des utilisateurs vers des applications riches en données s'est accélérée en 2024 et pourquoi les régulateurs considèrent la politique de spectre comme un pilier fondamental du CAGR de marché de 6,64%. Des audits indépendants confirment que le réaménagement réduit également le capex par gigabit livré, car les opérateurs réutilisent l'inventaire de tours existant au lieu d'acquérir de nouvelles fréquences. [1]ARCEP Niger, "Rapport d'Avancement du Réaménagement du Spectre 2024," arcep.ne

Expansion du réseau national de fibre optique soutenu par le gouvernement

Le réseau dorsal optique transsaharien, financé à hauteur de 43,9 millions EUR par la Banque Africaine de Développement, progresse en parallèle avec la liaison aérienne de Phase3 Telecom qui relie Kano au Nigeria à Niamey par le nord. Une fois mis en service, les routes combinées transporteront une capacité multi-térabit, réduisant les coûts de transit IP en gros et permettant aux opérateurs mobiles de migrer le transport des stations de base du micro-ondes vers la fibre optique. En retour, l'extension de la fibre améliore la résilience du réseau et encourage les charges de travail d'entreprise hébergées dans le cloud qui sous-tendent le segment entreprises à la croissance la plus rapide avec un CAGR de 7,89%. Les conseils ruraux bénéficient également du projet Villages Intelligents qui réserve des subventions pour le dernier kilomètre à 2 000 écoles et cliniques, garantissant que les services publics essentiels disposent d'une bande passante dédiée.

Demande croissante de services de monnaie mobile et de paiements numériques

Les portefeuilles de monnaie mobile tels que Zamani Cash et Airtel Money ont doublé leur nombre de clients actifs entre 2019 et 2024, une tendance renforcée par une subvention de l'UNCDF qui a financé 70 nouveaux kiosques et la formation d'agents dirigés par des femmes. Les plafonds de transaction atteignent 2 000 000 CFA par jour pour les comptes KYC complets, permettant aux travailleurs migrants d'envoyer des salaires en toute sécurité depuis les villes vers les fermes reculées. Chaque paiement augmente la fréquence des sessions de données car les utilisateurs doivent vérifier les soldes, approuver les codes PIN ou télécharger les reçus, ce qui augmente l'ARPU mixte et soutient la trajectoire de croissance du marché télécom au Niger. Le pilote de paiement QR marchand d'Orange sur le marché Soudouré de Niamey montre que les petits commerçants adoptent le service dans les trois mois suivant leur exposition, renforçant l'impact positif à court terme de +1,1% sur le CAGR prévu.[2]UNCDF, "Expansion du Réseau d'Agents Zamani Cash," uncdf.org

Licence LEO Starlink débloquant un transport à haut débit en milieu rural

L'ARCEP a autorisé Starlink à vendre des terminaux grand public offrant en moyenne 200 Mbps en débit descendant, un bond par rapport aux vitesses inférieures à 5 Mbps caractérisant les services satellitaires Ku-band hérités. Les premiers tests de terrain à Tillabéri ont montré une latence de vidéoconférence inférieure à 40 ms, permettant des sessions d'apprentissage à distance qui étaient impossibles via les données 2G. Les opérateurs mobiles peuvent également réserver de la capacité Starlink dans le cadre d'accords de gros pour combler les lacunes de transport terrestre qui les forçaient auparavant à reporter les déploiements de sites. Cette topologie hybride maintient les dépenses d'exploitation prévisibles et rend la couverture de 30% du territoire économiquement viable pour la première fois.[3]Ecofin Agency, "Starlink Obtient une Licence au Niger," ecofinagency.com

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépréciation monétaire gonflant le capex et les frais de spectre | -0.7% | National, avec un impact variable sur les transactions internationales | Court terme (≤ 2 ans) |

| Taux de pauvreté élevés limitant l'accessibilité financière des services | -0.9% | National, avec un impact plus élevé dans les zones rurales | Long terme (≥ 4 ans) |

| Pénuries chroniques d'électricité limitant le temps de fonctionnement des sites | -0.8% | National, affectant particulièrement les sites ruraux et hors réseau | Moyen terme (2-4 ans) |

| Activité militante croissante entravant les déploiements en milieu rural | -0.5% | Régions frontalières et zones reculées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépréciation Monétaire Gonflant le Capex et les Frais de Spectre

Bien que l'ancrage du Franc CFA à l'euro réduise les fluctuations brusques, les fournisseurs télécom facturent les équipements radio, les commutateurs de cœur de réseau et les locations de capacité sous-marine en USD. Lorsqu'une pénurie mondiale de puces fait grimper les coûts matériels, les opérateurs locaux subissent un double impact qui érode les marges opérationnelles. L'effet est le plus aigu pour les titulaires de licences de niveau intermédiaire qui ne disposent pas de couvertures de trésorerie multirégionales et qui doivent engager des liquidités à l'avance pour maintenir leurs obligations de déploiement. Les opérateurs échelonnent donc leurs investissements par tranches, étirant les plans de réseau et ralentissant la couverture dans les arrondissements peu peuplés. Si le Franc se déprécie de 5% par rapport au panier USD, les renouvellements de spectre prévus pour 2026 pourraient dépasser les prévisions internes, retardant les engagements en faveur des essais 5G.

Taux de pauvreté élevés limitant l'accessibilité financière des services

Plus de 40% des Nigériens vivent en dessous du seuil international de pauvreté, ce qui plafonne les dépenses discrétionnaires pour les forfaits de gigaoctets et les mises à niveau de terminaux. Même là où la 4G arrive, les clients rationalisent les données pour des usages essentiels tels que les transferts entre particuliers ou les résultats d'examens. Les opérateurs répondent avec des tarifs en petites doses qui découpent la validité en fenêtres horaires ou nocturnes, mais un ARPU ultra-faible limite les rendements qui financent l'expansion du réseau. L'écart d'accessibilité financière se creuse pendant les mois de faibles récoltes lorsque les revenus ruraux baissent, provoquant des pics de désabonnement prépayé qui compriment les indicateurs de valeur à vie. Combler cet obstacle reposera sur des alliances de financement d'appareils et des subventions ciblées dans le cadre de l'enveloppe Villages Intelligents de la Banque Mondiale qui réserve des bons de connectivité aux ménages à faibles revenus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Services de Données Stimulent la Transformation Numérique

Les services de données ont capté 45,64% des revenus sectoriels de 2024, faisant du haut débit la ligne la plus importante des comptes de résultats des opérateurs et le levier de croissance le plus fiable au sein du marché télécom au Niger. La voix reste importante car les appels sans fil représentent 66,24% du segment voix, mais le comportement des utilisateurs pivote vers la messagerie et le streaming riches en données qui bénéficient des mises à niveau 4G. L'IoT se distingue comme le segment à la croissance la plus rapide avec un CAGR de 4,73%, soutenu par des capteurs de surveillance des cultures qui alertent les agriculteurs sur l'humidité du sol et par des projets pilotes de compteurs intelligents dans les parcs industriels de Niamey. Les données mobiles détiennent une part de 68,95% du sous-total des données ; ici, les opérateurs réalisent des économies d'échelle grâce à des codecs économiseurs de bande passante et à la mise en cache de niveau opérateur. Les données fixes sont plus modestes mais affichent une expansion soutenue de 7,45% à mesure que les tranchées de fibre optique desservent les bureaux publics, les camps miniers et les résidences à hauts revenus. La taille du marché télécom au Niger pour le haut débit fixe est donc en bonne voie pour ajouter de nouveaux revenus à la base mobile établie. La musique OTT, la vidéo en langue locale et les portails d'éducation en différé sont à un stade précoce mais s'accéléreront une fois que les vitesses d'accès moyennes dépasseront le seuil de 10 Mbps que Starlink atteint déjà.

Le maintien du leadership des données dépend d'une création de capacité synchronisée à travers les passerelles radio, cœur de réseau et internationales. Les opérateurs achètent désormais le transit IP depuis des câbles qui atterrissent à Lagos, puis empruntent les fibres aériennes de Phase3 vers le Niger, réduisant les prix de gros par mégabit de plus de moitié par rapport au transport satellitaire d'avant 2024. Ce mélange réduit le coût de service et maintient une échelle de prix de détail compétitive, condition préalable au maintien du CAGR du marché télécom au Niger. Les essais de modulation d'ordre élevé et de MIMO massif à Niamey poussent l'efficacité spectrale au-delà de 5 bps/Hz, libérant de la marge pour les futurs cas d'usage 5G sans lourdes dépenses d'exploitation supplémentaires. Parallèlement, le gouvernement impose une fibre noire en accès ouvert le long des routes nationales, une mesure qui multiplie les entrants FAI et génère de nouvelles solutions cloud pour les entreprises nécessitant une latence garantie. La transition d'une approche centrée sur la voix vers une approche numérique en premier n'est donc pas abstraite ; elle reflète des jalons tangibles en matière de capex, de spectre et de réglementation déjà intégrés dans les budgets des opérateurs.

Par Utilisateur Final : Le Segment Entreprises Accélère l'Adoption Numérique

Les consommateurs génèrent encore 74,02% des revenus agrégés de 2024, reflétant une structure démographique dans laquelle les deux tiers de la population ont moins de 25 ans. Les jeunes utilisateurs alimentent les réseaux sociaux, la vidéo courte et les flux de transferts transfrontaliers qui ancrent les schémas de trafic quotidiens. Les services à valeur ajoutée tels que les avances de crédit téléphonique et les forfaits associant données et courses en taxi à prix réduit créent des micro-opportunités de vente additionnelle qui augmentent les dépenses prépayées. La monnaie mobile reste le produit fidélisant par excellence, s'intégrant dans les paiements de frais scolaires, les achats dans les étals de marché et le versement des salaires des fonctionnaires. Chacune de ces actions allonge la durée des sessions et maintient le marché télécom au Niger sur une trajectoire d'expansion solide.

Les entreprises, en revanche, représentent une part plus modeste mais à croissance plus rapide, progressant à un CAGR de 7,89% à mesure que les banques numérisent leurs opérations d'agences et que les grandes sociétés minières installent des réseaux privés LTE-Advanced pour surveiller la logistique de flotte. La part du marché télécom au Niger pour les VPN d'entreprise augmente avec chaque kilomètre de nouveau réseau dorsal, permettant aux succursales provinciales des liaisons sécurisées vers les systèmes du siège à Niamey. Les services électroniques gouvernementaux s'étendent également ; le dédouanement électronique, l'e-procurement et les programmes d'identité nationale exigent tous des liaisons de niveau opérateur fonctionnant en permanence. La comptabilité hébergée dans le cloud pour les agro-industries et la télémétrie IoT pour les silos de stockage élargissent l'offre de solutions et démontrent pourquoi les revenus des entreprises continueront de dépasser la ligne consommateurs. Les opérateurs adaptent des accords de niveau de service garantissant la disponibilité malgré les pannes de réseau en intégrant des systèmes de secours solaires-batteries dans les locaux des clients, approfondissant la pénétration dans les secteurs à haute valeur ajoutée et renforçant la résilience à long terme du marché télécom au Niger.

Analyse Géographique

Niamey urbaine reste l'épicentre du marché télécom au Niger, représentant la part du lion des abonnés à ARPU élevé et attirant les premières mises à niveau vers la 4G réaménagée à 1800 MHz. Maradi, Zinder et Tahoua suivent, chacune présentant une densification qui prend en charge l'agrégation de porteuses et les anneaux micro-ondes à haute capacité. Dans ces pôles, l'adoption des smartphones dépasse déjà 55%, ouvrant la voie aux applications de covoiturage, de livraison de repas et de vidéo à la demande. Les tranchées de fibre optique empruntent les tranchées électriques existantes, réduisant les coûts de génie civil et accélérant les calendriers de construction qui permettent de nouvelles offres fixes. Ces pôles urbains constituent donc la base à partir de laquelle les moyennes nationales progressent d'année en année.

Au-delà des villes, les concentrations de population s'amenuisent rapidement, mais elles restent importantes car 80% des Nigériens vivent dans des communautés rurales et génèrent des revenus saisonniers qui se convertissent en crédit téléphonique. La stratégie du marché télécom au Niger équilibre les micro-cellules alimentées à l'énergie solaire, le transport satellitaire et les extensions de fibre subventionnées pour étendre à la fois la voix et les données dans les préfectures reculées. Le programme Villages Intelligents canalise les fonds de la Banque Mondiale vers des points d'accès communautaires qui ancrent les soins de santé, l'éducation et les informations sur les prix du marché. À mesure que chaque hub villageois s'active, les ménages voisins adoptent des smartphones d'entrée de gamme, faisant gonfler l'utilisation des données de la première année de pourcentages à deux chiffres. Cette approche en couches garantit que les contributions rurales à la croissance globale du marché, bien que partant d'une base faible, restent significatives pour les projections à long terme.

Le statut enclavé du Niger ajoute une dimension de dépendance régionale. La capacité internationale emprunte la fibre terrestre via le Nigeria et le Bénin, rendant l'harmonisation réglementaire transfrontalière cruciale. Les perturbations, telles que les sanctions de la CEDEAO en 2024, exposent les vulnérabilités des routes uniques, mais elles galvanisent également les autorités à accélérer les liaisons redondantes vers l'Algérie et le Burkina Faso. Ces interdépendances géographiques renforcent l'importance de passerelles diversifiées pour protéger le marché télécom au Niger contre les chocs géopolitiques. Parallèlement, les districts frontaliers émergent comme des bancs d'essai pour les tarifs favorables à l'itinérance et au commerce électronique régional, suggérant que la localisation dictera de plus en plus les choix de conception des services à mesure que le marché arrive à maturité.

Paysage Concurrentiel

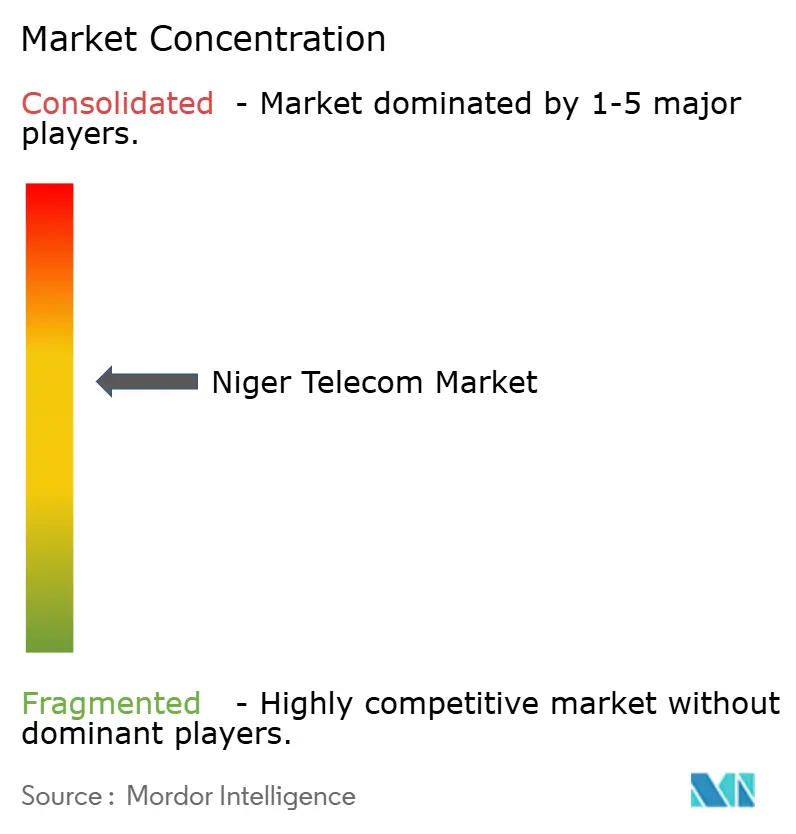

Le marché télécom au Niger accueille quatre opérateurs de réseau dont les empreintes combinées couvrent 77% de la population. Airtel Niger est en tête avec 47% de part du marché télécom au Niger en 2024, tirant parti des économies d'échelle de son réseau dorsal panafricain et d'un écosystème de monnaie mobile profond qui traite des millions de micro-transactions quotidiennement. Orange Niger détient 29%, capitalisant sur la notoriété de la marque et un réseau de 10 000 points de vente au détail qui placent les cartes SIM à portée de marche pour la plupart des citadins. Moov Niger, le troisième entrant, se concentre sur des forfaits voix-données groupés ciblant les consommateurs soucieux du rapport qualité-prix, tandis que SahelCom, l'opérateur soutenu par l'État, met l'accent sur les obligations de service universel et développe la couverture dans les districts frontaliers où les acteurs privés hésitent.

La concurrence par les prix reste disciplinée en raison de l'exigence réglementaire selon laquelle tout forfait introduit par le leader du marché doit être reproduit dans les 24 heures par les concurrents, une règle conçue pour prévenir les remises prédatrices tout en encourageant l'innovation de service. Les accords de partage d'infrastructure permettent à Moov et SahelCom de se colocaliser sur les mâts d'Airtel, une décision qui réduit leurs coûts de déploiement rural jusqu'à 30% et libère du capital pour investir dans la virtualisation du cœur de réseau. La parité qui en résulte dans les vitesses de données urbaines réduit les écarts de qualité perçus, forçant la différenciation à migrer vers les partenariats de contenu et les programmes de fidélité.

Le scénario concurrentiel est entré dans un nouvel acte lorsque Starlink a obtenu sa licence de type A en 2024, ouvrant un défi par-dessus le réseau qui contourne entièrement le spectre terrestre. Les opérateurs mobiles ont répondu en explorant des modems hybrides qui basculent entre les voies LTE et LEO, protégeant les comptes d'entreprise d'un potentiel désabonnement. Les initiatives parallèles comprennent des tests pilotes d'Open RAN pour réduire la dépendance aux fournisseurs d'équipements et l'optimisation des coûts grâce à des accords d'Énergie en tant que Service qui remplacent les groupes électrogènes diesel par des systèmes hybrides solaires-batteries. Ces pivots stratégiques soulignent un marché à concentration modérée où les cycles d'innovation s'accélèrent chaque année tout en laissant suffisamment de bénéfices pour soutenir l'intensité capitalistique et défendre les engagements de qualité de service à long terme.

Leaders du Secteur des MNO Télécom au Niger

Airtel Niger

Zamani Telecom (Orange Niger)

Moov Africa Niger

Niger Telecoms / SahelCom

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2024 : Le Ministère de la Communication du Niger a accordé à Starlink une licence pour exploiter des services internet par satellite promettant des vitesses moyennes de 200 Mbps, répondant directement aux préoccupations de couverture et de latence dans les régions mal desservies.

- Juillet 2024 : Niger Telecoms a installé 16 nouveaux sites à Maradi pour combler les lacunes de couverture voix et données en milieu rural et renforcer sa position concurrentielle.

- Avril 2024 : L'ambassadeur de Chine a signalé sa volonté d'approfondir la coopération numérique, ouvrant la voie à de futurs investissements dans les infrastructures et au transfert de technologie.

- Décembre 2024 : L'UNCDF a élargi son soutien à Zamani Cash, ciblant 100 000 nouveaux clients dans les communautés périurbaines et rurales et créant 5 000 emplois

Périmètre du Rapport sur le Marché des MNO Télécom au Niger

| Services Voix |

| Services Données et Internet |

| Services de Messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres Services (VAS, Services d'Itinérance et Internationaux, Services Entreprises et de Gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de Service | Services Voix |

| Services Données et Internet | |

| Services de Messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres Services (VAS, Services d'Itinérance et Internationaux, Services Entreprises et de Gros, etc.) | |

| Utilisateur Final | Entreprises |

| Consommateurs |

Questions Clés Traitées dans le Rapport

1. Quelle est la taille actuelle du marché télécom au Niger ?

• La taille du marché télécom au Niger est de 391,52 millions USD en 2025.

2. À quelle vitesse le marché télécom au Niger devrait-il croître ?

• La croissance est projetée à un CAGR de 6,64%, portant les revenus du secteur à 563,79 millions USD d'ici 2030.

3. Quel segment de service se développe le plus rapidement ?

• La connectivité IoT est en tête avec un CAGR de 7,01% porté par les applications agricoles et de compteurs intelligents.

4. Qui détient la plus grande part du marché télécom au Niger ?

• Airtel Niger est en tête avec 47% de part du marché télécom au Niger pour 2024.

5. Pourquoi les solutions satellitaires sont-elles importantes pour le Niger ?

• Les licences en orbite basse terrestre telles que Starlink fournissent un transport de 200 Mbps aux zones rurales où la fibre optique n'est pas économiquement viable, améliorant la couverture nationale et la qualité de service.

Dernière mise à jour de la page le: