Taille et Part du Marché des Opérateurs de Réseau Mobile Télécom au Mali

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

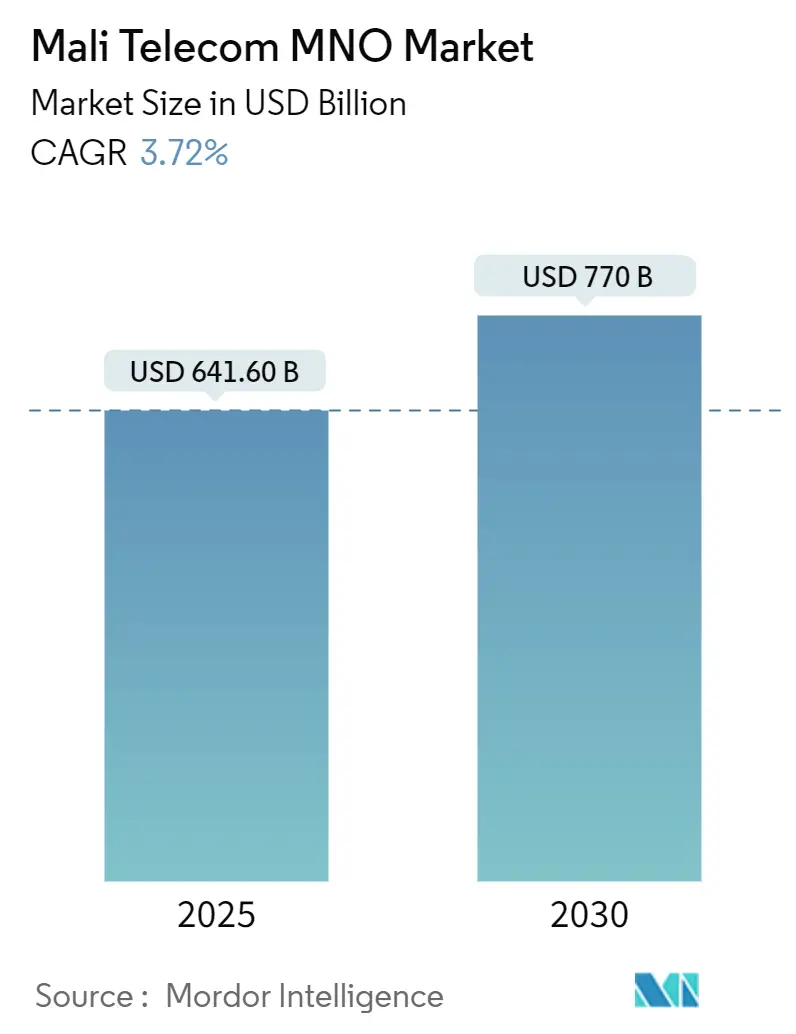

| Taille du Marché (2025) | 641.60 Milliards de dollars |

| Taille du Marché (2030) | 770 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.72% CAGR |

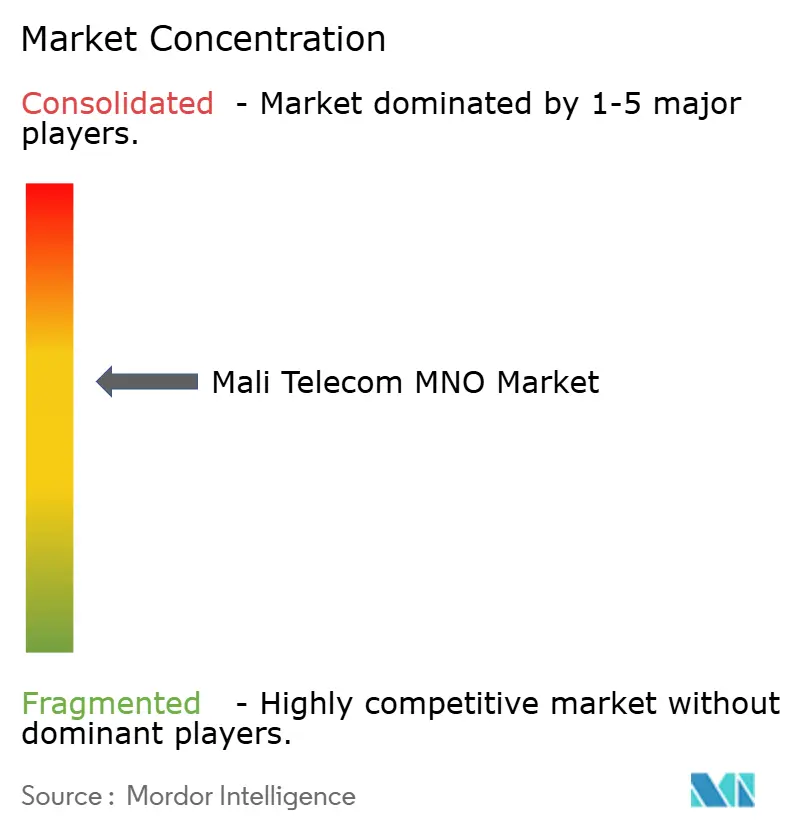

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Opérateurs de Réseau Mobile Télécom au Mali par Mordor Intelligence

La taille du marché des Opérateurs de Réseau Mobile Télécom au Mali est estimée à 641,60 milliards USD en 2025, et devrait atteindre 770 milliards USD d'ici 2030, à un CAGR de 3,72 % pendant la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 24,86 millions d'abonnés en 2025 à 29,32 millions d'abonnés d'ici 2030, à un CAGR de 3,35 % pendant la période de prévision (2025-2030).

La trajectoire de croissance est freinée par l'instabilité politique, les pressions budgétaires et des infrastructures inégales, mais elle bénéficie du développement des dorsales en fibre optique et de l'accélération de l'adoption des données mobiles. La position dominante d'Orange avec 59 % des SIM actives, aux côtés de Malitel avec 41 %, crée une structure très concentrée qui limite la concurrence tarifaire même si la réforme réglementaire avance progressivement. La reprise d'une participation de 56 % dans Sotelma-SA par le gouvernement souligne un glissement vers une souveraineté numérique dirigée par l'État, qui fait écho à travers l'Afrique de l'Ouest francophone.

Les améliorations en arrière-réseau prennent de l'élan grâce à des projets de fibre transfrontalière avec la Guinée et le Sénégal qui réduisent les coûts de transit IP et diversifient les routes au-delà d'un seul point d'atterrissage côtier. La pénétration de la monnaie mobile atteint désormais 66 % de la population, favorisant les synergies de monétisation des données et générant de nouveaux forfaits combinant services financiers et connectivité. Pourtant, les récentes taxes spécifiques aux télécommunications compriment les marges des opérateurs à un moment où les pannes chroniques du réseau électrique entraînent déjà des dépenses élevées en alimentation de secours, poussant les opérateurs à adopter des solutions énergétiques hybrides solaires soutenues par des prêteurs multilatéraux.

Principaux Enseignements du Rapport

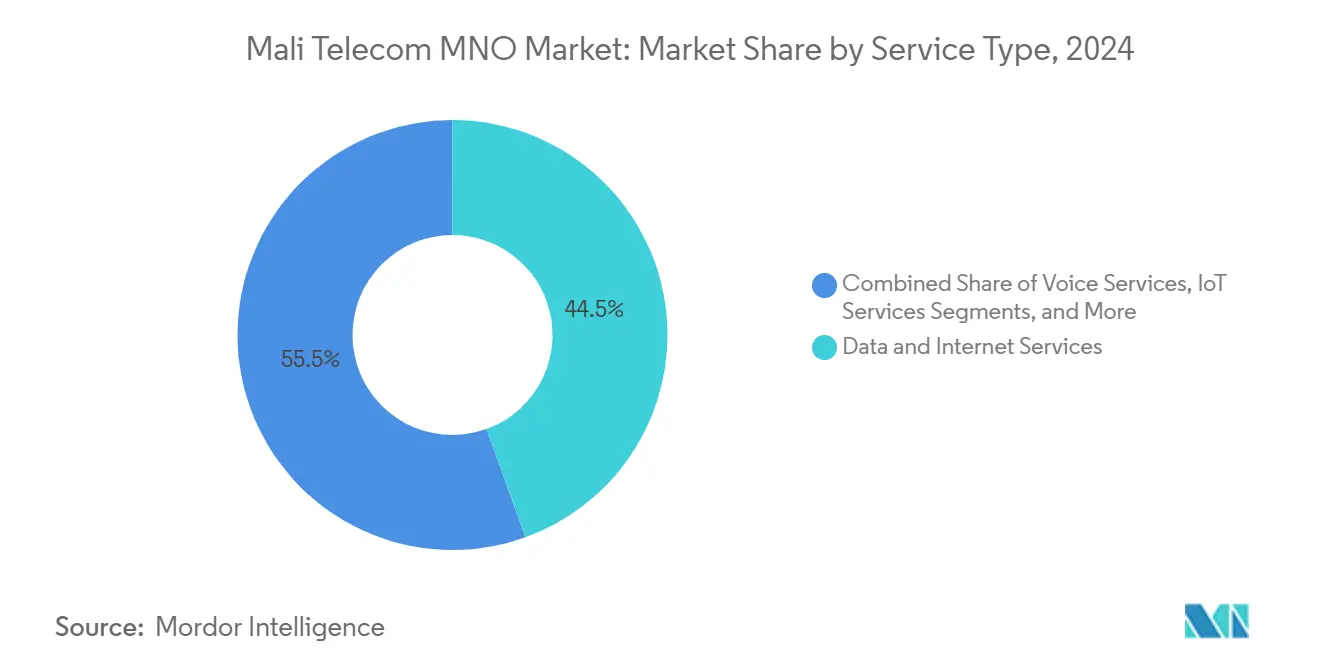

- Par type de service, les services de données ont représenté 44,49 % des revenus de 2024, tandis que les services IoT devraient afficher le CAGR le plus rapide à 3,70 % jusqu'en 2030.

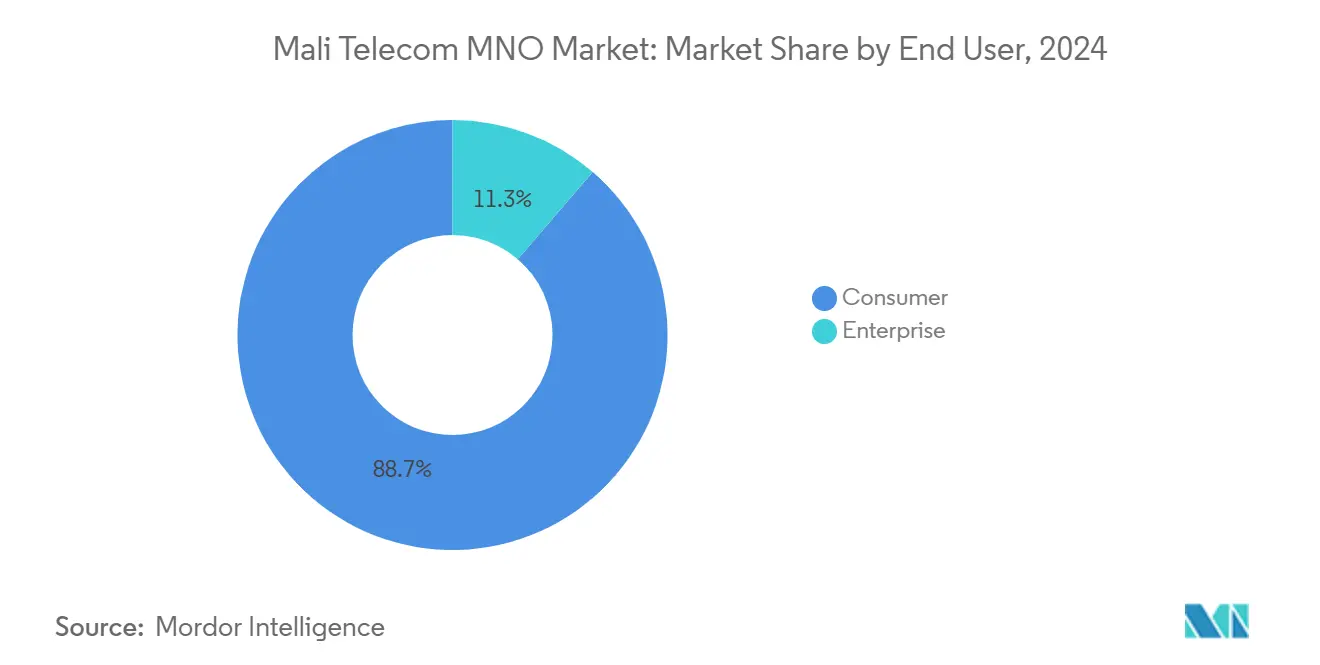

- Par utilisateur final, les services aux consommateurs ont capté 88,69 % des revenus de 2024 ; le segment entreprises devrait se développer à un CAGR de 4,60 % jusqu'en 2030.

Tendances et Perspectives du Marché des Opérateurs de Réseau Mobile Télécom au Mali

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption rapide des smartphones stimulant la demande de données mobiles | +0.8% | National, avec concentration à Bamako et dans les capitales régionales | Moyen terme (2-4 ans) |

| Déploiements 4G à l'échelle nationale et licences pilotes 5G planifiées | +0.6% | Centres urbains s'étendant vers les zones rurales | Long terme (≥ 4 ans) |

| Initiative gouvernementale en faveur de la monnaie mobile et de l'inclusion par l'identité numérique | +0.4% | National, avec un accent sur les populations rurales non bancarisées | Court terme (≤ 2 ans) |

| Accords d'interconnexion en fibre transfrontalière réduisant les coûts de transit IP | +0.3% | Régions frontalières avec la Guinée, le Sénégal et le Burkina Faso | Moyen terme (2-4 ans) |

| Partenariats d'opérateurs sur l'IA en langues locales améliorant l'expérience client et l'ARPU | +0.2% | National, ciblant les locuteurs bambara et peul | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide des Smartphones Stimulant la Demande de Données Mobiles

L'accessibilité des terminaux efface la fracture urbain-rural ; 23,4 millions de connexions cellulaires se traduisent par une couverture de 94,2 % de la population début 2025. La pénétration croissante d'Android se substitue au haut débit fixe là où la fibre est rare, poussant les volumes de données mensuels moyens vers de nouveaux sommets. L'alliance d'Orange avec Meta et OpenAI pour développer des modèles d'IA pour le wolof et le peul vise à monétiser le trafic par le biais de contenus localisés plutôt que par la simple bande passante. Les essais sur le terrain début 2025 testeront si les chatbots en langues vernaculaires peuvent approfondir l'engagement et augmenter le revenu moyen par utilisateur. À mesure que les coûts des appareils baissent et que les applications en langues locales se multiplient, le marché télécom malien devrait convertir la demande latente en gigaoctets facturables.

Déploiements 4G à l'Échelle Nationale et Licences Pilotes 5G Planifiées

La couverture 4G approche la saturation à Bamako mais reste inférieure à 40 % dans les districts sahéliens où le terrain et les risques sécuritaires ralentissent la construction de tours. Le lancement commercial de la 4G par Malitel a réduit l'écart de capacité avec Orange, mais la rareté du spectre continue de limiter le débit pendant les heures de pointe. L'ARCEP a diffusé un projet de cadre de licences 5G qui met en balance les incitations pour les nouveaux entrants et les engagements d'investissement des opérateurs en place, retardant les lancements pilotes jusqu'en 2026. Une planification harmonisée des fréquences au sein de la CEDEAO est essentielle car les débordements transfrontaliers peuvent perturber la qualité de service. Malgré l'incertitude réglementaire, les opérateurs testent des scénarios de découpage réseau et d'accès sans fil fixe, pariant que la 5G soutiendra l'IoT d'entreprise dans les secteurs minier et agro-industriel une fois que la stabilité du réseau électrique s'améliorera.

Initiative Gouvernementale en Faveur de la Monnaie Mobile et de l'Inclusion par l'Identité Numérique

L'avantage du premier entrant d'Orange Money s'est développé en une architecture financière parallèle qui contourne le réseau clairsemé d'agences bancaires du Mali. Les exonérations de frais accordées pendant la pandémie par la Banque Centrale des États de l'Afrique de l'Ouest ont accéléré les ouvertures de portefeuilles à un rythme mensuel de 11,4 % en 2024. Le programme national d'identité numérique relie désormais l'enregistrement des SIM à des identifiants biométriques, créant une couche de confiance pour la notation de crédit et la micro-assurance. Le partenariat d'Orange avec Mastercard introduit des cartes de débit virtuelles et physiques, permettant le commerce transfrontalier pour les petits commerçants qui constituent l'essentiel de l'économie informelle. Le lien entre les identités, les portefeuilles et les outils marchands place le marché télécom malien au cœur des objectifs de réduction du recours aux espèces.

Interconnexion en Fibre Transfrontalière Réduisant les Coûts de Transit IP

L'accord de fibre Guinée-Mali de juillet 2024 réduit les frais de transit IP en gros jusqu'à 30 %, diminuant la dépendance à un seul point d'atterrissage sous-marin au Sénégal. Des liaisons terrestres supplémentaires via le Burkina Faso diversifient les routes et fournissent une capacité de basculement en cas de coupures de câbles. La baisse des coûts de transport permet aux opérateurs de proposer des forfaits de données d'entrée de gamme à des prix plus compétitifs, élargissant l'adoption du haut débit en dehors de Bamako. Les liaisons améliorées accélèrent également la mise en cache des réseaux de diffusion de contenu, réduisant la latence pour les services vidéo et de jeux. À moyen terme, ces infrastructures régionales devraient soutenir les besoins de transport 5G et stimuler l'investissement dans des centres de données neutres vis-à-vis des opérateurs au Mali.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Instabilité politique et risques sécuritaires retardant les infrastructures | -0.5% | Régions nord et zones frontalières | Court terme (≤ 2 ans) |

| Instabilité chronique du réseau électrique entraînant des charges d'exploitation énergétiques élevées | -0.3% | National, particulièrement les zones rurales | Moyen terme (2-4 ans) |

| Nouvelles taxes spécifiques aux télécommunications comprimant les marges et le pouvoir de fixation des prix | -0.2% | Impact national sur tous les opérateurs | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs RF et fibre qualifiés ralentissant les déploiements de réseau | -0.1% | National, avec des pénuries aiguës dans les fonctions techniques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Instabilité Politique et Risques Sécuritaires Retardant les Infrastructures

Les incidents armés à Gao, Kidal et dans les couloirs frontaliers contraignent les opérateurs à interrompre la maintenance des tours et à rediriger les fibres, prolongeant les délais de projet jusqu'à neuf mois. Les fournisseurs d'équipements appliquent des primes de risque de guerre, et les prêteurs exigent des ratios de couverture du service de la dette plus élevés, ce qui gonfle les coûts d'investissement. Les relations avec les donateurs bilatéraux traditionnels se sont refroidies après la transition de pouvoir de 2022, réduisant les financements sous forme de subventions pour les programmes d'accès universel. Bien que les sanctions aient été assouplies fin 2024, les obstacles liés à la diligence raisonnable persistent, poussant les investisseurs vers des échéances courtes et des coupons plus élevés. Cet environnement favorise les opérateurs en place disposant d'infrastructures existantes et pèse sur les nouveaux entrants qui doivent déployer des réseaux en zone vierge.

Instabilité Chronique du Réseau Électrique Entraînant des Charges d'Exploitation Énergétiques Élevées

La disponibilité du réseau électrique national est en moyenne de 15 heures par jour en dehors de Bamako, obligeant les opérateurs à faire fonctionner des générateurs diesel pour maintenir le fonctionnement des stations de base. Les importations de carburant exposent les opérateurs à la volatilité des changes et augmentent les coûts d'exploitation par site de 35 %. La feuille de route solaire de 400 MW du gouvernement, soutenue par la Banque Mondiale et une centrale de 200 MW financée par la Russie, promet un soulagement, mais les dates de mise en service commerciale sont au-delà de 2028. Dans l'intervalle, Orange pilote des batteries lithium-ion couplées à des panneaux photovoltaïques en toiture pour réduire le temps de fonctionnement des générateurs de 60 %. Malitel teste des micro-réseaux hybrides sur des tours rurales pour réduire les dépenses de ravitaillement en carburant. Les inefficacités énergétiques plafonnent le flux de trésorerie disponible, limitant la densification du réseau dans les zones à faible ARPU et tempérant le potentiel de croissance du marché télécom malien.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Services de Données Transforment les Revenus

Les services de données ont représenté 36,88 % des revenus de 2024 au sein du marché télécom malien, consolidant leur rôle de principal moteur de croissance. La part de 65,45 % des données mobiles dans cette catégorie découle de l'adoption croissante des smartphones et des habitudes de diffusion vidéo en continu, tandis que les données fixes se développent à un CAGR de 3,18 % à mesure que la fibre atteint les communes péri-urbaines. Les lignes IoT, bien que modestes, affichent le taux de progression le plus rapide à 3,11 %, portées par le déploiement de capteurs de sol agricoles reliés aux passerelles de monnaie mobile. La voix reste pertinente — la voix sans fil représente encore 69,81 % du segment voix — mais la croissance a ralenti à 1,85 % alors que la messagerie OTT cannibalise les minutes d'appel.

Les opérateurs reformulent les forfaits de données en offres de style de vie. Les assistants IA en langues locales d'Orange, par exemple, s'appuient sur des forfaits de données et diffusent des modules d'apprentissage interactifs qui génèrent du trafic supplémentaire. La télévision OTT migre vers les écrans de smartphones, tandis que les services à valeur ajoutée intègrent la notation de crédit sur temps d'antenne pour les nano-prêts. À mesure que les déploiements IoT dans l'irrigation et la logistique prennent de l'ampleur, les opérateurs passeront de la facturation au mégaoctet aux frais de plateforme, élargissant le revenu total adressable au-delà de la connectivité traditionnelle. La taille du marché télécom malien pour les services axés sur les données devrait donc dépasser la voix traditionnelle d'ici le milieu de la décennie.

Par Utilisateur Final : Dominance des Consommateurs au Milieu de la Numérisation des Entreprises

Les ménages représentent 71,80 % du chiffre d'affaires de 2024, soulignant la culture mobile-first des consommateurs maliens. Pourtant, les revenus des entreprises progressent à un CAGR de 3,88 % à mesure que les projets miniers, agricoles et du secteur public automatisent leurs flux de travail via des APN privés. Les mines d'or de Kangaba déploient des réseaux LTE-Advanced pour la gestion de flotte et la conformité en matière de sécurité, tandis que les coopératives cotonnières adoptent le suivi des stocks par USSD qui s'intègre aux ERP en nuage.

La frontière entre consommateurs et entreprises s'estompe. Les petits commerçants reçoivent de plus en plus de paiements via Orange Money, convertissant les portefeuilles de particulier à particulier en portefeuilles professionnels sans changer de forfait. L'identité numérique soutenue par le gouvernement débloque la vérification électronique de l'identité du client pour les micro-détaillants, accélérant l'acceptation des paiements mobiles. Par conséquent, la part de marché des Opérateurs de Réseau Mobile Télécom au Mali des segments hybrides consommateurs-marchands devrait s'élargir, même si les comptes purement entreprises restent minoritaires.

Analyse Géographique

Les provinces du sud concentrent plus de 80 % des abonnements de données actifs, Bamako seule en hébergeant plus d'un tiers. La capitale bénéficie d'une couverture 4G quasi universelle, tandis que Sikasso et Kayes sont en retrait mais affichent tout de même une croissance à deux chiffres du trafic de données à mesure que le transport en fibre optique réduit la congestion. En revanche, les provinces nord de Tombouctou et Kidal représentent moins de 7 % de la taille du marché télécom malien, entravées par des problèmes sécuritaires qui augmentent les coûts d'assurance des tours et limitent la maintenance sur le terrain.

Les couloirs transfrontaliers racontent une histoire différente. Le couloir routier Kayes-Dakar tire parti du nouveau tronçon de fibre Sénégal-Mali, réduisant les coûts de bande passante en gros et stimulant l'adoption du commerce électronique par les PME. Les villes frontalières le long de l'axe Nzérékoré en Guinée bénéficient de l'interconnexion de juillet 2024, enregistrant des pics de trafic de données de 28 % en glissement annuel. Les régions orientales qui dépendent des routes de transit du Burkina Faso sont encore exposées à un risque de point de défaillance unique, que le futur câble terrestre Ghana-Mali vise à atténuer d'ici 2027.

Les fractures numériques urbain-rural persistent mais se réduisent. Les petites cellules alimentées à l'énergie solaire dans le cadre du Fonds de Service Universel couvrent désormais 250 villages avec des signaux 3G. Bien que l'ARPU dans ces zones soit 40 % inférieur aux moyennes nationales, les revenus supplémentaires dépassent les alternatives alimentées au diesel. À mesure que les nouveaux projets solaires raccordés au réseau atteignent leur date de mise en service commerciale, les coûts énergétiques ruraux devraient diminuer, améliorant l'équation de rentabilité et élargissant le marché télécom malien.

Paysage Concurrentiel

Le marché reste un duopole régulé. Orange exploite sa position dominante à 59 % pour lancer des offres groupées 4G et monnaie mobile, tandis que Malitel s'appuie sur son affiliation à l'État pour remporter des appels d'offres du secteur public. L'acquisition de licence par Telecel en 2023 ne s'est pas encore traduite par une traction sur le marché de masse, car les exigences élevées en investissements et les accords d'itinérance sur réseau limités freinent la vitesse de déploiement.

Sur le plan stratégique, Orange exploite son envergure panrégionale. Son acquisition à 570 millions USD d'Airtel Burkina Faso et Sierra Leone génère des économies d'achats sur les équipements radio et fournit des hubs d'agrégation qui réduisent les coûts de transit international. Malitel contre-attaque avec des accords de transport par satellite qui privilégient la couverture rurale, se différenciant par la portée territoriale plutôt que par la vitesse. Les deux opérateurs en place testent des pilotes Open RAN pour réduire la dépendance aux fournisseurs, bien qu'un déploiement commercial soit peu probable avant 2027.

L'innovation de service est le nouveau champ de bataille. Le partenariat d'Orange avec Mastercard intègre des rails financiers dans la connectivité quotidienne, tandis que Malitel pilote des tableaux de bord agritech qui associent des capteurs IoT de sol à des alertes SMS. Les stratégies des opérateurs s'orientent ainsi vers l'orchestration d'écosystèmes, un changement qui pourrait diluer les marges de connectivité pure tout en élargissant la taille globale du marché télécom malien grâce à des revenus adjacents.

Leaders du Secteur des Opérateurs de Réseau Mobile Télécom au Mali

Orange Mali

Malitel (Sotelma)

Telecel Mali

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Orange Afrique et Moyen-Orient et Eutelsat ont introduit le haut débit par satellite jusqu'à 100 Mbps pour les zones isolées en utilisant EUTELSAT KONNECT, soutenant les objectifs d'inclusion numérique d'Orange au Mali et dans le Sahel.

- Novembre 2024 : La MIGA a émis des garanties de 506 millions EUR pour des projets de la Banque Ouest Africaine de Développement, dont la moitié est destinée aux infrastructures de financement climatique, y compris les réseaux numériques au Mali.

- Octobre 2024 : Orange Moyen-Orient et Afrique et Mastercard ont activé des cartes de débit virtuelles et physiques pour les utilisateurs d'Orange Money au Mali et dans six pays pairs, fusionnant davantage les services de télécommunications et bancaires.

- Juillet 2024 : La Guinée et le Mali ont signé un accord d'interconnexion en fibre optique qui réduit les coûts de transit international et améliore la résilience du réseau.

Périmètre du Rapport sur le Marché des Opérateurs de Réseau Mobile Télécom au Mali

| Services Voix |

| Services de Données et Internet |

| Services de Messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services Entreprises et de Gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de Service | Services Voix |

| Services de Données et Internet | |

| Services de Messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services Entreprises et de Gros, etc.) | |

| Utilisateur Final | Entreprises |

| Consommateurs |

Questions Clés Traitées dans le Rapport

Comment la monnaie mobile influence-t-elle les revenus des télécommunications

Une pénétration de la monnaie mobile de 66 % élargit l'utilisation des données et permet des offres combinées de services financiers, ajoutant des flux de revenus supplémentaires pour les opérateurs.

Quels grands projets d'infrastructure auront un impact sur la qualité du réseau

Les liaisons en fibre transfrontalière avec la Guinée et le Sénégal et les solutions d'alimentation hybrides solaires planifiées devraient améliorer la capacité de transport et la disponibilité des sites à moyen terme.

Quelle est la concentration de la concurrence sur le marché

Orange contrôle 59 % des SIM actives et Malitel détient 41 %, indiquant une structure duopolistique.

Quel taux de croissance est attendu pour les services IoT

Les connexions IoT devraient se développer à un CAGR de 3,70 % jusqu'en 2030, portées par les applications agricoles et de monnaie mobile.

Dernière mise à jour de la page le: