Taille et Part du Marché des MNO Télécom au Sénégal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

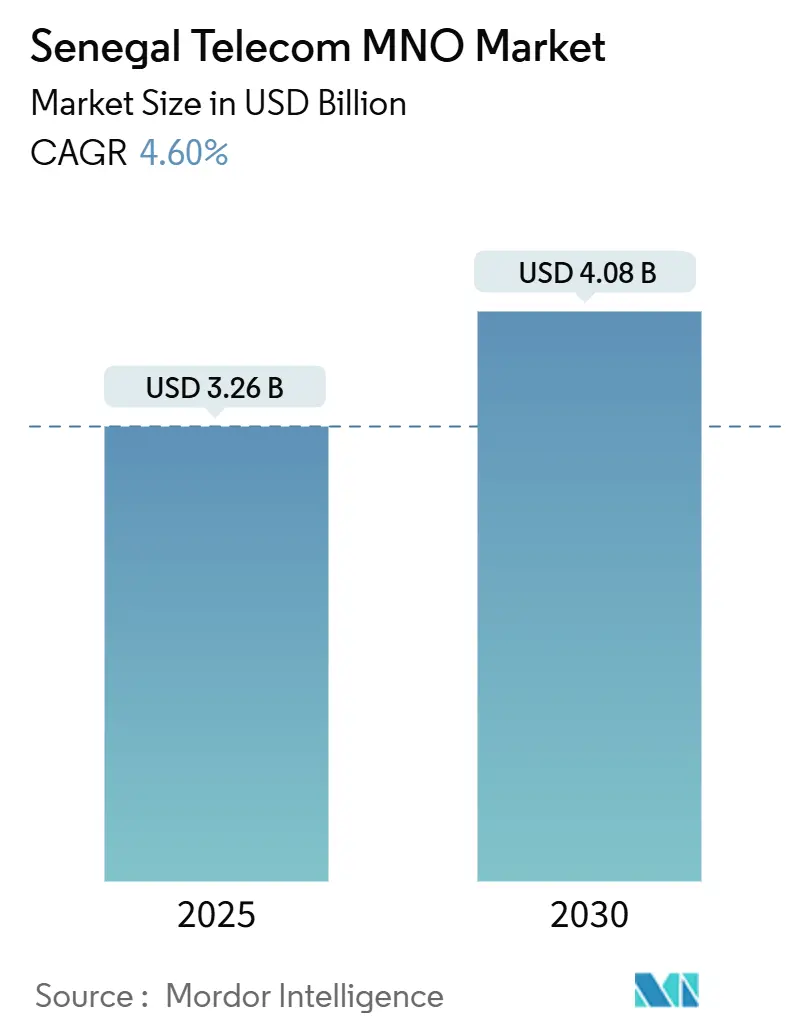

| Taille du Marché (2025) | 3.26 Milliards de dollars |

| Taille du Marché (2030) | 4.08 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.60% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des MNO Télécom au Sénégal par Mordor Intelligence

La taille du marché des MNO Télécom au Sénégal est estimée à 3,26 milliards USD en 2025, et devrait atteindre 4,08 milliards USD d'ici 2030, à un CAGR de 4,60% pendant la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 22,32 millions d'abonnés en 2025 à 28,04 millions d'abonnés d'ici 2030, à un CAGR de 4,66% pendant la période de prévision (2025-2030). La demande en haut débit mobile, les mises à niveau nationales de la fibre optique et les premiers déploiements de la 5G soutiennent cette expansion, le secteur contribuant déjà à près de 10% du PIB. Les opérateurs canalisent leurs investissements dans la densification 4G+ et l'accès sans fil fixe pour monétiser le trafic de données en forte hausse, tandis que les programmes gouvernementaux Sénégal Numérique 2025 réduisent les lacunes de couverture rurale. La différenciation concurrentielle repose désormais sur les services en langues locales basés sur l'IA, les écosystèmes de monnaie mobile et le backhaul par satellite qui intègrent les communautés mal desservies dans l'économie numérique. Les réformes du spectre, l'itinérance transfrontalière au sein de l'UEMOA et l'IoT d'entreprise dans l'agriculture élargissent davantage les leviers de revenus à mesure que les opérateurs poursuivent des stratégies de croissance diversifiées.

Points Clés du Rapport

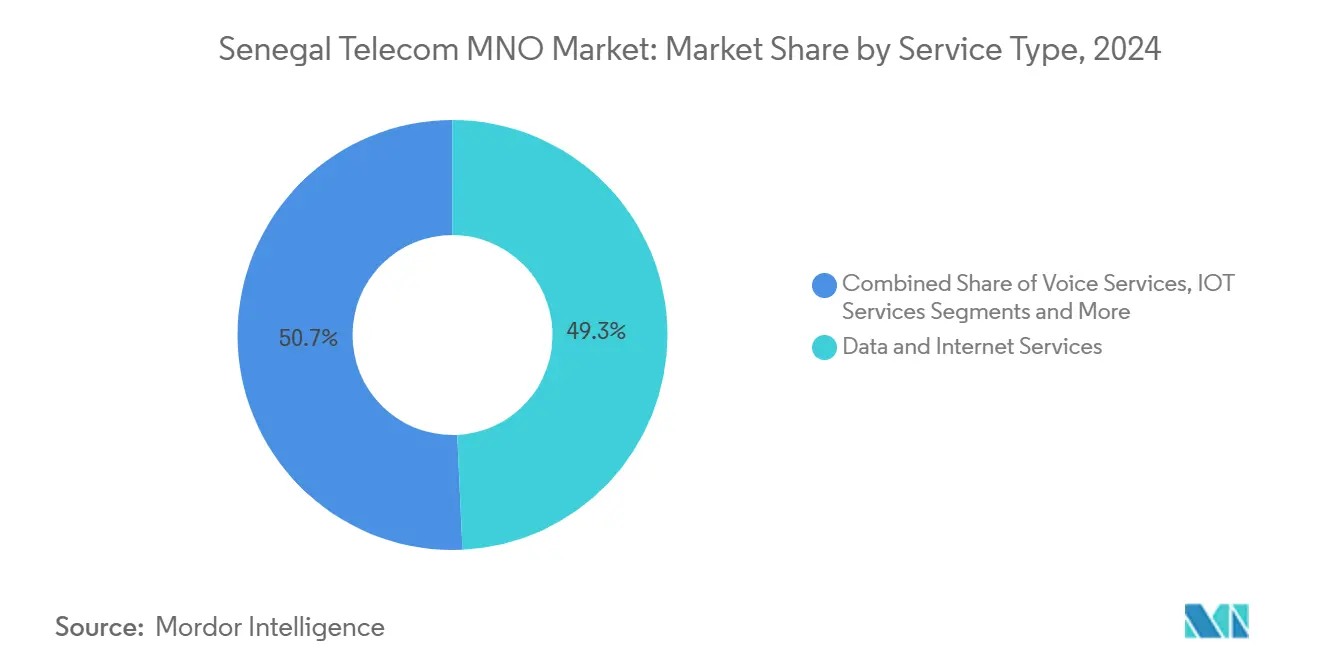

- Par Type de Service, les services de données ont capturé 49,26% de la part du marché des ORM Télécom au Sénégal en 2024, et devraient afficher le CAGR le plus élevé à 5,12% jusqu'en 2030.

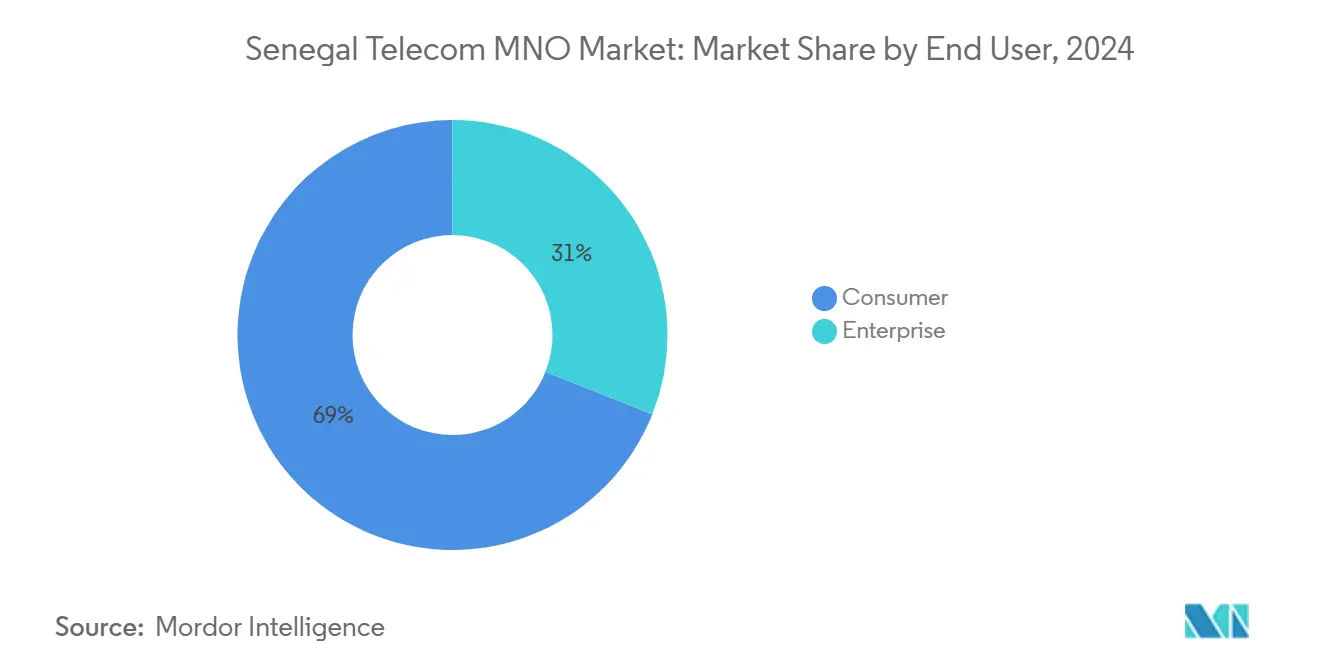

- Par Utilisateur Final, les Consommateurs ont capturé 68,99% de la part du marché des ORM Télécom au Sénégal en 2024, tandis que les Entreprises devraient afficher le CAGR le plus élevé à 4,93% jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des MNO Télécom au Sénégal

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Expansion croissante de la couverture 4G+ et préparation à la 5G | +1.2% | Dakar et villes secondaires | Moyen terme (2-4 ans) |

| Forte augmentation du trafic de données mobiles due à l'adoption des smartphones | +1.5% | Nationale | Court terme (≤ 2 ans) |

| Programmes gouvernementaux Sénégal Numérique 2025 | +0.8% | Nationale | Long terme (≥ 4 ans) |

| Demande d'accès sans fil fixe hors de Dakar | +0.4% | Villes secondaires | Moyen terme (2-4 ans) |

| IoT d'entreprise dans la pêche et l'agriculture | +0.3% | Régions côtières et agricoles | Long terme (≥ 4 ans) |

| Croissance de la monnaie mobile transfrontalière au sein de l'UEMOA | +0.5% | Corridor ouest-africain | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Couverture 4G+ et Préparation à la 5G

Les opérateurs ont porté la couverture 4G de la population au-dessus de 95% dans les agglomérations de plus de 500 habitants et ont obtenu des licences 5G d'une valeur combinée de 57 millions USD. La feuille de route donne la priorité aux sites urbains denses, permettant à Sonatel de tester des vitesses de pointe de 2,1 Gbps. En réaffectant le spectre 3G avant son extinction en 2028, les opérateurs libèrent une capacité supplémentaire pour le haut débit mobile amélioré. Les cartes de qualité de service obligatoires établies par le régulateur à partir de 2025 imposent la transparence et encouragent les mises à niveau du réseau qui soutiennent la croissance du marché des MNO Télécom au Sénégal.

Forte Augmentation du Trafic de Données Mobiles due à l'Adoption des Smartphones

Le taux de pénétration des smartphones a atteint 60,6 % de la population, portant le nombre d'utilisateurs d'internet mobile à 11,3 millions et entraînant une hausse à deux chiffres de la consommation mensuelle moyenne de données. La diffusion vidéo en continu domine le trafic, YouTube comptant 5,01 millions de téléspectateurs sénégalais, ce qui pousse les opérateurs à proposer des offres de zero-rating et des forfaits de données plus importants. La jeunesse de la démographie — âge médian de 19,6 ans — maintient une dynamique haussière pour le marché des ORM Télécom au Sénégal.

Programmes Gouvernementaux Sénégal Numérique 2025

Un financement public de 100 millions USD, complété par 150 millions USD de la Banque Mondiale, accélère le déploiement de la fibre dorsale et subventionne les sites BTS ruraux. Le plan a déjà créé 140 000 emplois et renforce le poids du secteur télécom dans le PIB, consolidant la demande à long terme en services de connectivité et d'informatique en nuage. Les réformes réglementaires imposent le partage des infrastructures, réduisant les dépenses d'investissement dupliquées et stabilisant les tarifs qui renforcent le marché des MNO Télécom au Sénégal.

Demande d'Accès Sans Fil Fixe Hors de Dakar

Les abonnements au haut débit fixe ont augmenté de 25% pour atteindre 741 000 en 2024, les liaisons radio 4G/5G comblant les lacunes là où le déploiement de la fibre reste non rentable. La capacité de 9 014 Gbps du câble sous-marin ACE alimente le backhaul, permettant aux opérateurs de commercialiser des offres de haut débit résidentiel qui répondent à la demande latente dans les villes secondaires. Ces offres groupées diversifient les revenus au-delà des segments mobiles saturés et soutiennent le marché des MNO Télécom au Sénégal.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Fiscalité élevée et redevances de spectre | -0.8% | Nationale | Court terme (≤ 2 ans) |

| Capacité limitée de la bande passante sous-marine | -0.4% | Nationale | Moyen terme (2-4 ans) |

| Retard des règles sur le contenu local pour la télévision payante | -0.2% | Nationale | Long terme (≥ 4 ans) |

| Instabilité du réseau électrique augmentant les OPEX des BTS | -0.6% | Zones rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fiscalité Élevée et Redevances de Spectre

Les premières enchères 4G ont été bloquées lorsque les prix de réserve ont atteint 50 millions USD par bloc, un niveau qualifié d'insoutenable par la GSMA. Bien que des concessions aient été obtenues, les prélèvements élevés continuent de peser sur les flux de trésorerie des opérateurs, retardant les déploiements radio 5G et freinant l'expansion du marché des MNO Télécom au Sénégal.

Instabilité du Réseau Électrique Augmentant les OPEX des BTS

Les groupes électrogènes diesel et les kits solaires hybrides augmentent les coûts d'exploitation des sites jusqu'à 40% par rapport à l'alimentation par le réseau. La société de tours Helios Towers teste des énergies renouvelables sur site pour stabiliser les dépenses, mais l'économie du déploiement rural reste tendue, limitant la densité de couverture et modérant la croissance du marché des MNO Télécom au Sénégal.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Services de Données Accélèrent la Monétisation

Les services de données représentaient 49,26% de la part du marché des MNO Télécom au Sénégal en 2024 et progresseront à un taux de 5,12% jusqu'en 2030. En termes de revenus, le segment a représenté 1 586 millions USD de la taille du marché des MNO Télécom au Sénégal l'année dernière et ajoutera plus de 400 millions USD d'ici 2030. La vidéo portée par les réseaux sociaux, l'utilisation de la monnaie mobile et l'adoption de l'informatique en nuage augmentent les besoins en bande passante, incitant les opérateurs à proposer des forfaits de données plus importants et du contenu OTT. La voix conserve une part significative de 39,80% mais perd du terrain face aux appels OTT, malgré les mises à niveau VoLTE qui maintiennent les minutes traditionnelles. Les services IoT, avec une part de 4,21%, prennent de l'ampleur grâce aux capteurs d'humidité agricoles et aux traceurs de chaîne du froid pour la pêche fonctionnant sur des liaisons à bande étroite. Les offres OTT et télévision payante détiennent 2,97% de part au milieu des goulots d'étranglement liés au contenu local, tandis que les autres services résiduels représentent 3,76%.

Les investissements complémentaires dans le cœur IP, la mise en cache et la capacité sous-marine contribuent à contenir les coûts unitaires des données, permettant aux opérateurs de protéger leur EBITDA. La concurrence tarifaire — micro-forfaits journaliers et applications sociales à tarification zéro — soutient l'ARPU prépayé tandis que l'élargissement de l'adoption des smartphones agrandit la base adressable. Le pivot des opérateurs vers les revenus hors connectivité s'aligne sur la tendance mondiale où les services à valeur ajoutée représentent 27% du chiffre d'affaires du secteur. L'application réglementaire de la qualité de service vise à maintenir la confiance des consommateurs et à soutenir le marché des MNO Télécom au Sénégal.

Par Utilisateur Final : L'Adoption par les Entreprises Dépasse la Croissance des Consommateurs

Les consommateurs restent dominants avec 68,99% des revenus de 2024 mais progressent plus lentement que les entreprises. Les entreprises, qui génèrent déjà 31,01%, recherchent des offres MPLS, SD-WAN et IoT, affichant un CAGR de 4,93% jusqu'en 2030 contre 4,45% pour les ménages. La numérisation gouvernementale et les intégrations fintech catalysent la connectivité des entreprises, approfondissant la pénétration du marché des MNO Télécom au Sénégal.

Analyse Géographique

Dakar contribue à environ 55% des revenus télécom en raison de revenus disponibles plus élevés et d'une densité de fibre optique plus importante. Les villes secondaires telles que Thiès et Saint-Louis connaissent une croissance à deux chiffres de l'accès sans fil fixe, aidées par des subventions gouvernementales qui réduisent les coûts du dernier kilomètre. La couverture rurale s'étend désormais à 95% des villages de plus de 500 habitants, mais seulement deux tiers bénéficient d'un signal « bon » ou « très bon » selon les nouvelles règles de cartographie de l'ARTP. Les régions côtières accueillent des projets pilotes IoT pour la pêche qui améliorent le suivi de la chaîne du froid, tandis que les zones agricoles intérieures déploient des compteurs d'irrigation intelligents pour réduire le gaspillage d'eau. Les corridors transfrontaliers avec le Mali et la Guinée accueillent du trafic d'itinérance et de monnaie mobile qui augmente l'ARPU mixte, élargissant l'empreinte du marché des MNO Télécom au Sénégal. La connectivité par satellite renforce le backhaul à l'extrême est, mettant fin à la dépendance aux faisceaux hertziens longue distance et permettant la croissance des données mobiles dans les zones peu peuplées.

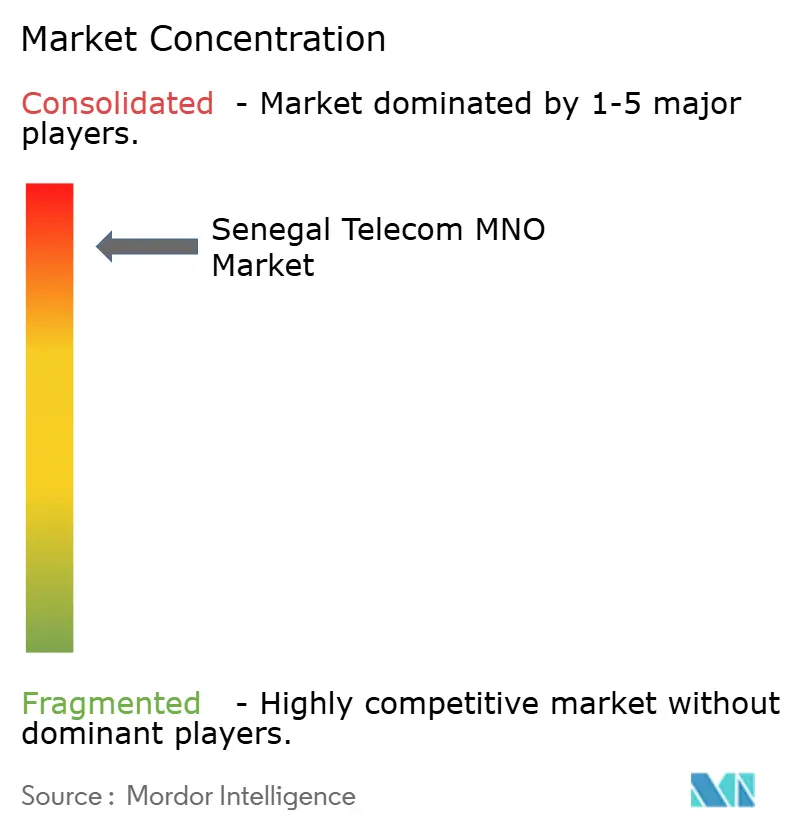

Paysage Concurrentiel

Le marché des MNO Télécom au Sénégal est modérément concentré : Sonatel (Orange) détient 56,23%, Yas Senegal représente 24,47% et Expresso 17,02%. La capitalisation boursière de 4,1 milliards USD de Sonatel finance un déploiement agressif de la 5G et des chatbots basés sur l'IA en wolof et en pulaar qui améliorent le service client. Yas Senegal, rebaptisée par AXIAN Telecom, mise sur les synergies panafricaines et des forfaits de données moins chers pour réduire l'écart. Expresso reste axée sur les prix mais s'appuie sur les achats de spectre régionaux de sa société mère Sudatel pour réduire le coût par MHz-pop. Le partage d'infrastructures via Helios Towers génère des économies sur les charges d'exploitation ; son exploration de l'énergie solaire hybride vise à réduire les coûts en carburant de 18%. La dynamique concurrentielle s'intensifie avec le lancement par Starlink du haut débit rural, forçant les opérateurs historiques à accélérer les déploiements d'accès sans fil fixe et à plaider pour l'égalisation des frais de licence. Les services financiers numériques restent un champ de bataille, Orange Money approchant les 40 millions d'utilisateurs dans la région et Yas lançant la super-application Mixx début 2025.

Leaders du Secteur des MNO Télécom au Sénégal

Sonatel (Orange)

Free Senegal

Expresso

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Orange a relevé son objectif de flux de trésorerie organique 2025 à au moins 3,6 milliards EUR après que le chiffre d'affaires 2024 a augmenté de 1,2% pour atteindre 40,26 milliards EUR, avec l'Afrique et le Moyen-Orient en hausse de 11,1%.

- Novembre 2024 : AXIAN Telecom a rebaptisé Free Senegal en Yas Senegal, unifiant les opérations sur cinq marchés africains.

- Novembre 2024 : Orange s'est associé à OpenAI et Meta pour créer des modèles d'IA en langues africaines, en commençant par le wolof et le pulaar.

- Janvier 2024 : Yas Senegal a obtenu une licence 5G de 22,4 millions USD ; Sonatel avait obtenu sa licence pour 34,5 millions USD en juillet 2023.

Périmètre du Rapport sur le Marché des MNO Télécom au Sénégal

| Services Vocaux |

| Services de Données et Internet |

| Services de Messagerie |

| Services IoT et M2M |

| Services OTT et Télévision Payante |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services aux Entreprises et de Gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de Service | Services Vocaux |

| Services de Données et Internet | |

| Services de Messagerie | |

| Services IoT et M2M | |

| Services OTT et Télévision Payante | |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services aux Entreprises et de Gros, etc.) | |

| Utilisateur Final | Entreprises |

| Consommateurs |

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des MNO Télécom au Sénégal ?

Le marché a généré 3 220 millions USD en 2024 et est en bonne voie pour atteindre 4 085,7 millions USD d'ici 2030.

Quel type de service génère le plus de revenus ?

Les services de données détenaient 49,26% des revenus de 2024 et resteront le principal contributeur tout au long de la période de prévision.

Quand la 5G sera-t-elle largement disponible ?

La 5G urbaine initiale a été lancée en 2024 ; une couverture plus large est attendue après 2026 à mesure que les opérateurs réaffectent le spectre 3G.

Pourquoi la couverture rurale est-elle encore insuffisante ?

Les redevances de spectre élevées, l'instabilité du réseau électrique et le faible ARPU rendent les déploiements ruraux coûteux malgré les subventions au service universel.

Dernière mise à jour de la page le: