Tamanho e Participação do Mercado de Suco NFC

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 22.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.63% CAGR |

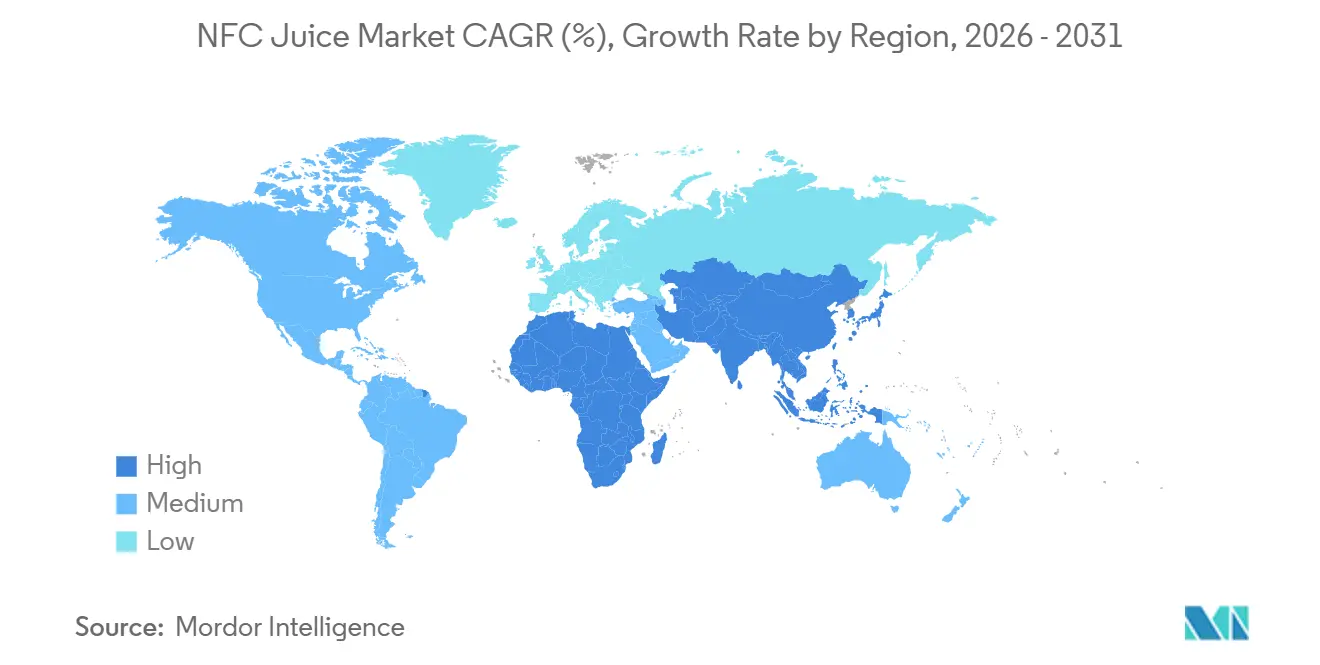

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

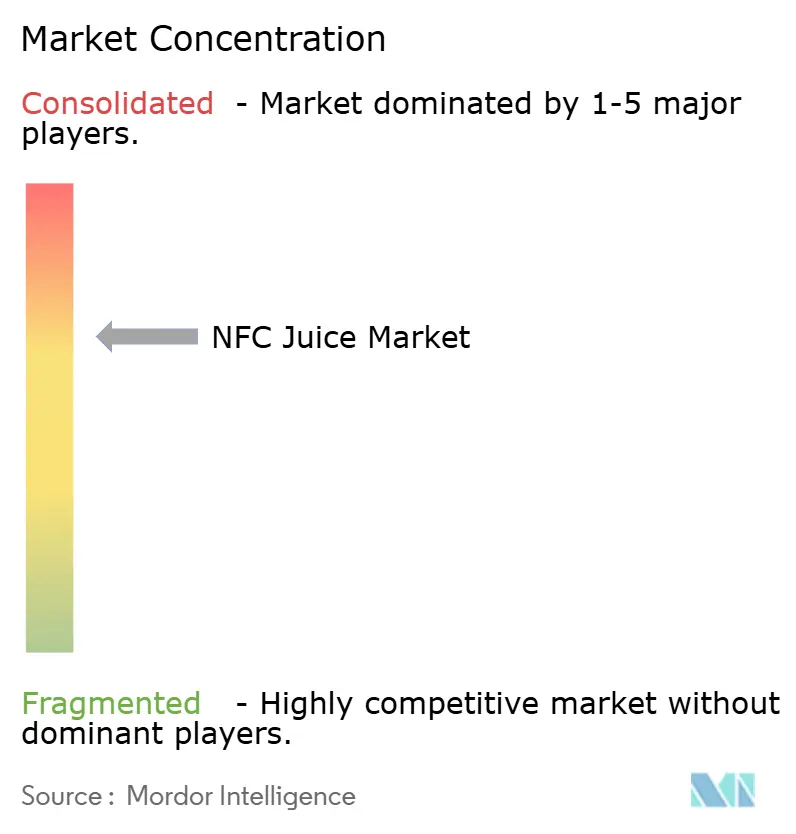

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Suco NFC por Mordor Intelligence

O tamanho do mercado de suco NFC foi avaliado em USD 21,72 bilhões em 2025 e estima-se que cresça de USD 22,71 bilhões em 2026 para atingir USD 28,49 bilhões até 2031, a um CAGR de 4,63% durante o período de previsão (2026-2031). A dependência de importações de cítricos, a adoção crescente do processamento por alta pressão (HPP) e a mudança em direção a formatos de suco funcionais e posicionados para o bem-estar continuam a remodelar as cadeias de suprimentos. As linhas de NFC à base de vegetais estão ganhando participação à medida que os consumidores buscam opções com menos açúcar e ricas em nutrientes, enquanto os SKUs orgânicos premium estão se acelerando com a certificação USDA que garante um histórico de três anos sem pesticidas na terra. A inovação no processamento está reduzindo os custos; sistemas HPP de 600 litros, como o QIF 600L da Quintus Technologies, implantado na WakeFresh em abril de 2026, agora atingem rendimentos de 4.150 kg por hora, sublinhando uma inflexão de escala que traz qualidade de prensagem a frio para o território do mercado de massa. As principais estratégias de marca enfatizam a racionalização do portfólio e o realinhamento no varejo. A Coca-Cola saiu dos concentrados congelados em fevereiro de 2026 após as vendas da categoria caírem 8% em relação ao ano anterior, redirecionando investimentos para as linhas Simply refrigeradas e de shots funcionais. Os modelos diretos ao consumidor online ajudam as pequenas marcas a contornar a concorrência nas prateleiras refrigeradas, apoiando a evolução do mercado de suco NFC de bebida de café da manhã commoditizada para um produto de bem-estar premium baseado em assinatura.

Principais Conclusões do Relatório

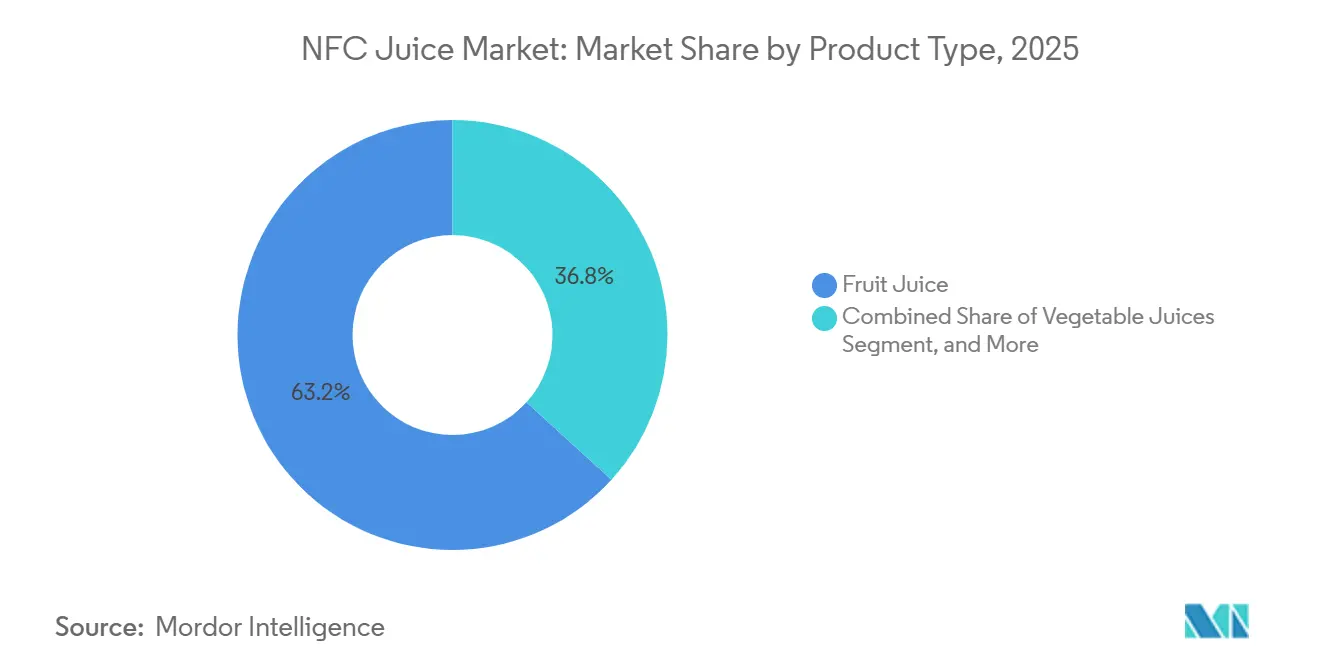

- Por tipo de produto, o suco de fruta liderou com 63,25% da participação do mercado de suco NFC em 2025, enquanto os sucos de vegetais avançam a um CAGR de 5,57% até 2031.

- Por categoria, os produtos convencionais representaram 85,58% do tamanho do mercado de suco NFC em 2025, enquanto as variantes orgânicas registraram o maior CAGR projetado de 6,63% até 2031.

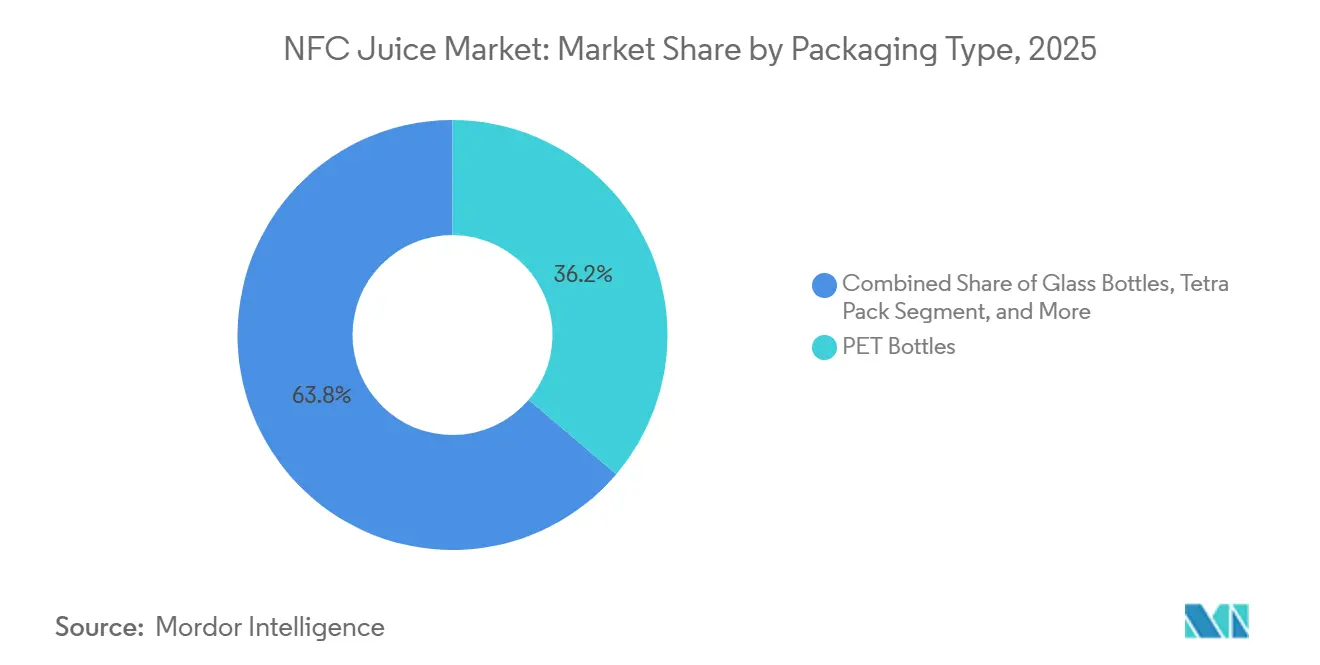

- Por embalagem, as garrafas PET capturaram 36,21% do mercado de suco NFC em 2025, e as embalagens tipo sachê estão previstas para registrar um CAGR de 5,76% até 2031.

- Por distribuição, hipermercados e supermercados detinham 41,86% de participação em 2025, enquanto o varejo online está se expandindo a um CAGR de 7,79%, o canal mais rápido até 2031.

- Por geografia, a América do Norte representou 31,44% do valor em 2025, mas a Ásia-Pacífico está preparada para crescer a um CAGR de 6,37% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Suco NFC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Diferenciação por Prensagem a Frio e HPP | +1.2% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Formatos de Shots NFC Funcionais (Imunidade, Intestino, Energia) | +0.9% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Avanços na Tecnologia de Prensagem a Frio e Processamento Suave | +0.7% | Global | Longo prazo (≥ 4 anos) |

| Expansão de Linhas de Produtos Premium e Orgânicos | +0.8% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Posicionamento de Serviços de Alimentação e Bares de Suco Fresco em Cafés | +0.5% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pressão Regulatória em Direção à Rotulagem Transparente | +0.4% | Global, com ênfase na América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Diferenciação por prensagem a frio e processamento por alta pressão (HPP)

O HPP permite que os produtores de NFC estendam a vida útil refrigerada para 30 a 45 dias sem degradação térmica de vitaminas termossensíveis e polifenóis, criando um nível premium que comanda prêmios de preço de 15 a 25% sobre os equivalentes pasteurizados. A instalação pela Quintus Technologies de um sistema QIF 400L-5400 na cooperativa portuguesa Frubaça em julho de 2025 exemplifica a expansão da capacidade europeia para atender à demanda por rótulo limpo de sucos, smoothies e purês sem conservantes. A Daily Dose Juice UK relatou aumentos de rendimento superiores a 100%, de aproximadamente 100.000 garrafas por semana para mais de 400.000, após instalar equipamentos HPP da Avure, permitindo produção contínua de 24 horas e reduzindo a dependência de processadores terceirizados. A limitação da tecnologia reside nas restrições de embalagem: o HPP requer recipientes flexíveis e impermeáveis, tipicamente PET, o que levanta preocupações de sustentabilidade à medida que alternativas de PET à base de plantas e ácido polilático enfrentam desafios de custo e barreira ao oxigênio críticos para a estabilidade de prateleira do NFC. A intensidade de capital continua sendo uma barreira para marcas de médio porte; as máquinas podem custar mais de USD 3 milhões, empurrando os produtores menores para arranjos de processamento por uso que sacrificam margens por flexibilidade.

Formatos de shots NFC funcionais (Imunidade, Intestino, Energia)

Os shots de bem-estar em formato pequeno, tipicamente de 60 a 120 mililitros, estão capturando participação ao fornecer ingredientes funcionais concentrados (probióticos, prebióticos, adaptógenos, vitaminas) em doses individuais que se alinham com o comportamento do consumidor de "alimento como medicina". O Shot de Bem-Estar Digestion Goldenberry Orgânico da Suja, lançado nacionalmente no Kroger, combina probióticos e fibra prebiótica com goldenberry, pera e gengibre, visando alegações de saúde intestinal que ressoam com mais de 50% dos consumidores que consideram o bem-estar digestivo importante. O Raw Gut Shot da Mockingbird, vendido a GBP 6,25 (aproximadamente USD 7,90) por 420 mililitros em lojas selecionadas da Waitrose, incorpora fibra de raiz de chicória como prebiótico ao lado de limão, mel e melissa. O segmento se beneficia das tendências sociais de "fibermaxxing" e de evidências clínicas que ligam a ingestão de fibras à redução do risco de doenças cardiovasculares e diabetes tipo 2, mas enfrenta o desafio de que muitos ingredientes de suporte ao humor e adaptógenos requerem uso diário consistente em vez de fornecer efeitos agudos e perceptíveis que impulsionam a recompra. As marcas devem equilibrar a eficácia funcional com o sabor; os consumidores não sacrificarão o sabor por alegações de bem-estar, tornando os perfis de frutas frescas preservadas por HPP uma vantagem competitiva sobre as formulações à base de concentrado.

Avanços na tecnologia de prensagem a frio e processamento suave

A inovação em equipamentos está reduzindo as barreiras técnicas e econômicas ao processamento suave, permitindo que cooperativas regionais e marcas iniciantes compitam em qualidade sem uma escala multinacional. O sistema QIF 600L da Quintus Technologies, entregue à WakeFresh na China para instalação em abril de 2026, apresenta capacidade de ciclo de 600 litros e diâmetro de vaso de pressão de 47 centímetros, atingindo rendimento de 4.150 quilogramas por hora e posicionando o HPP como viável para produção de alto volume em vez de lotes artesanais de nicho[1]Fonte: Quintus Technologies, "Sistema de Processamento por Alta Pressão Maior do Mundo," prweb.com. A série modular AV-X da JBT Avure permite que os processadores comecem com capacidades menores (AV-40X) e expandam por meio de acessórios adicionais, reduzindo o compromisso de capital inicial. A capacidade do HPP de inativar patógenos vegetativos (alcançando reduções de 5 a 7 log comparáveis à pasteurização térmica) enquanto preserva compostos de sabor e nutrientes de baixo peso molecular apoia o posicionamento de frescor do NFC, mas a inativação incompleta de enzimas, particularmente polifenol oxidase e pectina metilesterase, pode causar escurecimento e alterações de textura durante o armazenamento, necessitando de refrigeração e estratégias de obstáculos como calor suave ou antimicrobianos naturais. O desempenho imprevisível da tecnologia em diferentes matrizes de frutas (eficaz para abacates com alto teor de água, menos adequado para frutas com bolsas de ar como morangos, a menos que formuladas adequadamente) exige que os processadores otimizem pressão, tempo e ciclagem para cada SKU, adicionando complexidade às linhas de múltiplos produtos.

Expansão de linhas de produtos premium e orgânicos

O crescimento do suco NFC orgânico a um CAGR de 6,63% reflete a disposição do consumidor de pagar prêmios por produtos certificados pelo USDA que atendem a rigorosos requisitos de gestão de terras e insumos. Os padrões do Programa Orgânico Nacional do USDA exigem que as terras usadas para culturas de suco orgânico não tenham tido substâncias proibidas aplicadas por pelo menos 3 anos antes da colheita, e os produtos rotulados como "orgânicos" devem conter pelo menos 95% de conteúdo orgânico certificado para exibir o selo do USDA[2]Fonte: Serviço de Comercialização Agrícola do USDA, "Padrões Orgânicos," ams.usda.gov. As maçãs orgânicas para processamento em Washington foram negociadas a USD 250 a USD 300 por tonelada em abril de 2026, versus USD 75 a USD 130 para estoque convencional, ilustrando o prêmio de custo de matéria-prima que as marcas de NFC orgânico devem absorver ou repassar, de acordo com o Relatório de Processamento de Maçã do USDA AMS. A complexidade da certificação, particularmente a prevenção de mistura, a documentação de insumos não agrícolas e a verificação de que todos os ingredientes são produzidos organicamente, a menos que listados sob isenções específicas, cria atrito operacional para processadores de múltiplas linhas que lidam com SKUs convencionais e orgânicos. O apelo do segmento se estende além dos consumidores preocupados com a saúde para incluir pais que buscam opções sem pesticidas para crianças e compradores motivados por questões ambientais, mas os requisitos de transparência da cadeia de suprimentos e as auditorias de terceiros adicionam custo e carga administrativa que favorecem players maiores e verticalmente integrados ou cooperativas orgânicas dedicadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Espaço Limitado em Prateleiras Refrigeradas em Varejistas com Foco em Preço | -0.6% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Volatilidade do Preço de Frutas Comprimindo Margens | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Complexidade Regulatória e de Certificação para NFC Orgânico | -0.3% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Risco de Substituição por Frutas Inteiras e Smoothies | -0.5% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Espaço limitado em prateleiras refrigeradas em varejistas com foco em preço

A alocação de prateleiras refrigeradas em supermercados de massa e redes de desconto prioriza laticínios de alta rotatividade, refeições prontas e produtos proteicos, deixando as marcas de suco NFC competindo por metragem linear limitada contra iogurte, leite vegetal e kits de refeição para consumo imediato. Os varejistas impõem taxas de colocação, calendários promocionais e limites de velocidade que as marcas menores de NFC têm dificuldade em cumprir, cedendo efetivamente as posições privilegiadas ao nível dos olhos para empresas multinacionais de bebidas com relacionamentos de capitão de categoria. A restrição é mais aguda em formatos sensíveis ao preço, onde caixinhas de suco ambiente e concentrados estáveis em prateleira ocupam muito mais espaços do que produtos NFC refrigerados, e onde os consumidores priorizam o preço unitário em detrimento dos atributos de frescor. A logística de cadeia de frio adiciona complexidade e custo: o NFC requer refrigeração ininterrupta desde o processamento até o varejo, aumentando as perdas por excursões de temperatura e limitando a distribuição a lojas com capacidade adequada de refrigeração. Essa desvantagem estrutural explica por que o varejo online está crescendo a um CAGR de 7,79%; os modelos diretos ao consumidor contornam as negociações de prateleiras no varejo e permitem a entrega por assinatura que garante frescor, embora ao custo de despesas logísticas de última milha mais elevadas.

Volatilidade do preço de frutas comprimindo margens

A doença do greening dos cítricos (Huanglongbing) e eventos climáticos adversos devastaram a produção de laranja da Flórida, que caiu para 522.000 toneladas em 2024-25, uma queda de 35% em relação à temporada anterior, empurrando os preços equivalentes na árvore de laranja para processamento para USD 11,48 por caixa, um aumento de 74% em relação ao ano anterior, de acordo com o Relatório de Perspectivas de Frutas e Nozes do USDA ERS. Os preços à vista do concentrado de suco de maçã variaram de USD 13,31 a USD 27,00 por galão em abril de 2026, enquanto as ofertas de importação da China variaram de USD 10,45 a USD 12,05 por galão, destacando a dispersão de preços que complica o planejamento de compras, de acordo com o Relatório de Processamento de Maçã do USDA AMS. Marcas com contratos de fornecimento de longo prazo ou integração vertical em pomares podem parcialmente proteger o risco de custo de insumos, mas a maioria dos produtores de NFC opera com acordos à vista ou de curto prazo que os expõem a oscilações sazonais e anuais. A incapacidade de repassar aumentos rápidos de preços sem perder consumidores sensíveis ao preço comprime as margens brutas, particularmente para marcas de médio porte que carecem de escala para negociar descontos por volume ou do posicionamento premium para justificar preços de varejo acima de USD 5 por litro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sucos de Vegetais Ganham com a Mudança para o Bem-Estar

O suco de fruta detinha 63,25% de participação de mercado em 2025, ancorado por misturas de laranja, maçã e cítricos que dominam os espaços refrigerados e estáveis em prateleira, mas os sucos de vegetais estão previstos para se expandir a um CAGR de 5,57% até 2031, superando a média da categoria à medida que os consumidores buscam alternativas com menos açúcar e ricas em nutrientes. O suco de laranja dentro do segmento de frutas enfrenta ventos contrários estruturais do colapso da produção da Flórida; a produção doméstica de suco de laranja dos EUA está prevista em aproximadamente 100 milhões de galões equivalentes de força simples em 2024-25, abaixo de mais de 1 bilhão de galões há duas décadas, com a participação de importações atingindo 87%, de acordo com o Relatório de Perspectivas de Frutas e Nozes do USDA ERS. O suco de maçã se beneficia de um fornecimento mais diversificado (Washington, Nova York, regiões dos Apalaches, além de importações da Turquia, Canadá e China), mas enfrenta ceticismo do consumidor sobre o teor de açúcar, apesar do posicionamento de frescor do NFC. As misturas de cítricos e variantes tropicais (manga, abacaxi, maracujá) capturam oportunidades de premiumização ao oferecer perfis de sabor exóticos e fortificação com vitamina C, mas permanecem de nicho em relação à laranja e à maçã. As misturas de frutas e vegetais ocupam um meio-termo, combinando a familiaridade da doçura das frutas com o halo de saúde da inclusão de vegetais (cenoura, beterraba, espinafre), e atraem consumidores que buscam transições graduais para dietas com mais vegetais.

Os sucos de vegetais, cenoura pura, beterraba, tomate e misturas verdes, estão aproveitando alegações funcionais em torno de nitratos para saúde cardiovascular, antioxidantes e menor impacto glicêmico. O crescimento do segmento está concentrado em centros urbanos com demografias preocupadas com a saúde dispostas a pagar USD 4 a USD 8 por litro por SKUs de vegetais prensados a frio e tratados com HPP, posicionados como substitutos de refeições ou bebidas de recuperação pós-treino. A expansão da Suja Organic para sucos prensados a frio fortificados com probióticos, incluindo variantes à base de melancia com 1 bilhão de UFC de probióticos por garrafa de 12 onças, ilustra como as marcas estão borrando os limites do tipo de produto ao adicionar ingredientes funcionais que atraem tanto as plataformas de frutas quanto as de vegetais. A influência regulatória dos requisitos de rotulagem da FDA garante que as misturas de suco de vegetais divulguem a composição percentual, evitando alegações enganosas de "suco de vegetais" em produtos predominantemente à base de frutas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Categoria: Orgânico Acelera Apesar dos Obstáculos de Certificação

Os produtos NFC convencionais comandavam 85,58% de participação de mercado em 2025, refletindo sua acessibilidade de preço, ampla distribuição no varejo e familiaridade do consumidor, mas as variantes orgânicas estão crescendo a um CAGR de 6,63%, o mais rápido entre os segmentos de categoria, impulsionadas por pais que buscam opções sem pesticidas, compradores motivados por questões ambientais e marcas posicionadas como premium que aproveitam a certificação USDA como sinal de qualidade. O NFC orgânico deve atender aos padrões do Programa Orgânico Nacional do USDA que exigem pelo menos 95% de conteúdo orgânico certificado e um histórico de 3 anos sem pesticidas na terra, criando restrições de oferta que sustentam prêmios de preço de 30 a 50% sobre os equivalentes convencionais, de acordo com os Padrões Orgânicos do USDA AMS. As maçãs orgânicas para processamento em Washington foram negociadas a USD 250 a USD 300 por tonelada em abril de 2026 versus USD 75 a USD 130 para estoque convencional, ilustrando o diferencial de custo de matéria-prima que as marcas de NFC orgânico devem absorver ou repassar, de acordo com o Relatório de Processamento de Maçã do USDA AMS.

A expansão do segmento está concentrada na América do Norte e Europa, onde a penetração do varejo orgânico é mais alta e os consumidores estão dispostos a pagar por produtos certificados. A complexidade da certificação, particularmente a prevenção de mistura, a documentação de insumos não agrícolas e as auditorias de terceiros, favorece cooperativas orgânicas verticalmente integradas e marcas orgânicas dedicadas em detrimento de players convencionais que tentam extensões de linha. O NFC orgânico se beneficia da tendência mais ampla de "rótulo limpo", onde os consumidores examinam listas de ingredientes e métodos de processamento, mas enfrenta o desafio de que a certificação orgânica por si só não garante processamento mínimo ou conteúdo nutricional superior em comparação com o NFC convencional. As marcas estão adicionando alegações adicionais (não-OGM, comércio justo, carbono neutro) para se diferenciar dentro do nível orgânico, criando subsegmentos que comandam prêmios ainda mais altos, mas arriscam fragmentar o mercado e confundir os consumidores.

Por Tipo de Embalagem: Sachês Ganham com Controle de Porção e Sustentabilidade

As garrafas PET capturaram 36,21% da participação de embalagens em 2025, beneficiando-se da transparência que mostra a cor e a polpa do produto, da possibilidade de revedamento para formatos de múltiplas porções e da compatibilidade com o processamento HPP, mas os sachês estão previstos para crescer a um CAGR de 5,76% até 2031 à medida que as marcas buscam controle de porção, conveniência para consumo em movimento e narrativas de sustentabilidade em torno da redução de peso e de material. As garrafas de vidro atraem segmentos premium e orgânicos que buscam embalagens inertes e recicláveis que evitam preocupações com migração de plástico, mas carregam penalidades de peso que aumentam os custos de frete e o risco de quebra. O Tetra Pak e outros cartões assépticos dominam o NFC estável em prateleira (onde permitido pelo método de processamento), oferecendo vida útil ambiente estendida e utilização eficiente de espaço cúbico, mas carecem da percepção de frescor do PET e do vidro refrigerados. As latas estão emergindo em formatos de shots funcionais, aproveitando a reciclabilidade infinita do alumínio e as propriedades de barreira, embora as associações dos consumidores com refrigerantes carbonatados e cerveja possam dificultar a aceitação de suco em latas.

Os sachês, particularmente os formatos verticais com bicos ou canudos, estão ganhando tração nos segmentos infantis (o sachê de suco com eletrólitos Capri Sun Hydrate exemplifica esse posicionamento) e nos shots de bem-estar individuais para adultos. A flexibilidade do formato permite tamanhos de porção de 60 mililitros (shots funcionais concentrados) a 250 mililitros (misturas substitutivas de refeições), e a redução de peso diminui as emissões de transporte em relação ao vidro ou PET rígido. As alegações de sustentabilidade, no entanto, enfrentam escrutínio: muitos sachês usam laminados multicamadas (plástico-alumínio-plástico) que complicam a reciclagem, e as alternativas à base de plantas (PLA, bio-PET) têm dificuldades com o desempenho de barreira ao oxigênio crítico para a estabilidade de prateleira do NFC. As marcas devem equilibrar a demanda do consumidor por embalagens sustentáveis com os requisitos técnicos do HPP (recipientes flexíveis e impermeáveis) e da distribuição refrigerada (resistência à umidade, integridade do selo), criando compensações que favorecem melhorias incrementais (PET mais fino, maior conteúdo reciclado) em vez de mudanças totais de material.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Varejo Online Cresce com Modelos de Assinatura

Os hipermercados e supermercados detinham 41,86% da participação de distribuição em 2025, ancorados por seu espaço em prateleiras refrigeradas, alto fluxo de clientes e capacidade de oferecer preços promocionais, mas o varejo online está se expandindo a um CAGR de 7,79%, o mais rápido entre todos os canais, à medida que os modelos de assinatura diretos ao consumidor, as melhorias na logística de cadeia de frio e a adoção do comércio eletrônico acelerada pela pandemia remodelam o comportamento de compra de NFC. As lojas de conveniência e mercearias atendem às ocasiões de consumo imediato e às compras de reposição, capturando participação em formatos individuais (250 a 500 mililitros) com preços de USD 3 a USD 5, mas carecem da amplitude de sortimento e da profundidade promocional de formatos maiores. Outros varejos (lojas especializadas em saúde, bares de suco, academias) comandam preços premium e visam consumidores focados em bem-estar, mas representam uma pequena participação limitada pelo alcance geográfico restrito.

O crescimento do varejo online é impulsionado por serviços de assinatura que entregam sortimentos semanais ou mensais de NFC diretamente aos consumidores, garantindo frescor (os produtos geralmente são enviados dentro de 24 a 48 horas após a prensagem) e permitindo que as marcas contornem as negociações de prateleiras no varejo e as taxas de colocação. A economia do canal favorece SKUs de alto valor e posicionamento premium (orgânico, funcional, prensado a frio) que justificam os custos de entrega de última milha de USD 5 a USD 10 por pedido. A logística de cadeia de frio continua sendo uma restrição: o NFC requer transporte refrigerado e embalagens isoladas (pacotes de gel, gelo seco) que adicionam custo e pegada ambiental, e as falhas de entrega (entregas perdidas, excursões de temperatura) resultam em perda de produto e insatisfação do cliente. As marcas estão experimentando centros de microfulfillment regionais e parcerias com plataformas de entrega de supermercados (Instacart, Amazon Fresh) para reduzir as janelas de entrega e melhorar a confiabilidade da cadeia de frio, mas a lucratividade do canal continua desafiada por margens estreitas e altos custos de aquisição de clientes.

Análise Geográfica

A América do Norte comandou 31,44% do valor global do suco NFC em 2025, mas enfrenta restrições estruturais de oferta que estão remodelando as estratégias de fornecimento e as dependências de importação. A produção de suco de laranja dos EUA colapsou para aproximadamente 100 milhões de galões equivalentes de força simples em 2024-25, abaixo de mais de 1 bilhão de galões há duas décadas, forçando a participação de importações a 87%, com Brasil e México fornecendo aproximadamente 95% dessas importações, de acordo com o Relatório de Perspectivas de Frutas e Nozes do USDA ERS[3]Fonte: Catharine Weber et al., "Perspectivas de Frutas e Nozes: Março de 2025," Serviço de Pesquisa Econômica, ers.usda.gov . A safra de laranja da Flórida em 2024-25 totalizou 522.000 toneladas, uma queda de 35% em relação à temporada anterior, à medida que a doença do greening dos cítricos e o Furacão Milton devastaram a área produtiva, que caiu para 188.400 acres, 61.400 acres abaixo de 2023-24, de acordo com o Resumo de Cítricos da Flórida do USDA NASS. Os preços equivalentes na árvore de laranja para processamento dispararam para USD 11,48 por caixa, um aumento de 74% em relação ao ano anterior, comprimindo as margens para marcas de NFC incapazes de repassar a inflação de custos, conforme o Relatório de Perspectivas de Frutas e Nozes do USDA ERS. A decisão da Coca-Cola em fevereiro de 2026 de descontinuar os concentrados congelados Minute Maid nos EUA e no Canadá, saindo da categoria de latas congeladas após quase 80 anos, sinaliza uma mudança estratégica em direção a formatos refrigerados prontos para beber, à medida que as vendas de bebidas congeladas caíram quase 8% nas 52 semanas encerradas em 24 de janeiro de 2026. O Canadá e o México dentro da região se beneficiam das disposições comerciais do USMCA que facilitam os fluxos transfronteiriços de NFC, mas enfrentam restrições semelhantes de espaço em prateleiras no varejo e mudanças dos consumidores em direção a alternativas com menos açúcar.

A Ásia-Pacífico está prevista para se expandir a um CAGR de 6,37% até 2031, impulsionada pelo aumento das rendas da classe média na China, Índia, Indonésia e Sudeste Asiático, onde o NFC é posicionado como uma categoria de bebida premium e ocidentalizada. A WakeFresh da China, descrita como a maior fabricante de produtos prontos para beber com HPP do país, assinou para o sistema QIF 600L da Quintus Technologies (a maior prensa HPP do mundo) para instalação em abril de 2026 em sua instalação em Anhui, sublinhando a expansão da capacidade doméstica para atender à demanda urbana por sucos de frutas e vegetais prensados a frio e chás cold brew. A penetração do varejo organizado da Índia e as melhorias na infraestrutura de cadeia de frio estão permitindo a distribuição de NFC além das cidades metropolitanas, embora a sensibilidade ao preço e a preferência por suco espremido na hora de vendedores ambulantes limitem a adoção no mercado de massa. Japão, Coreia do Sul e Singapura representam mercados maduros e de alto valor onde as variantes de NFC funcional (infundidas com colágeno, fortificadas com probióticos) comandam preços premium, mas enfrentam concorrência de bebidas à base de chá e fermentadas. A produção doméstica de cítricos da Austrália e a proximidade com os mercados de exportação do Sudeste Asiático a posicionam como um hub de processamento regional, embora a seca e a escassez de mão de obra restrinjam a oferta.

A Europa detinha uma participação significativa em 2025, ancorada pela Alemanha, Reino Unido, França e Países Baixos, onde a penetração de NFC orgânico e premium é mais alta e os consumidores demonstram forte preferência por fornecimento local e regional. A instalação pela Frubaça em julho de 2025 de um sistema HPP Quintus QIF 400L-5400 em seu COPA Fruit Centre em Portugal exemplifica o investimento cooperativo europeu em processamento suave para atender à demanda por rótulo limpo de sucos e smoothies sem conservantes com maçãs certificadas IGP. O quadro de certificação orgânica da União Europeia e os regulamentos de resíduos de pesticidas impõem padrões mais rigorosos do que muitas outras regiões, criando tanto uma barreira à entrada para fornecedores não pertencentes à UE quanto um sinal de qualidade que as marcas europeias de NFC aproveitam nos mercados de exportação. Espanha e Itália se beneficiam da produção mediterrânea de cítricos (laranjas, limões), embora os rendimentos sejam inferiores às normas históricas devido à escassez de água e à variabilidade climática. Polônia, Bélgica e Suécia representam mercados emergentes onde o NFC está ganhando participação à medida que a modernização do varejo e a expansão da cadeia de frio permitem uma distribuição mais ampla. A América do Sul, liderada pelo Brasil, Argentina e Colômbia, desempenha papéis duplos como grande exportadora de NFC (o Brasil fornece a maioria das importações de suco de laranja dos EUA) e um mercado doméstico em crescimento onde a urbanização e o aumento das rendas impulsionam a demanda por bebidas embaladas e refrigeradas. O Oriente Médio e a África permanecem mercados menores limitados pela infraestrutura limitada de cadeia de frio, sensibilidade ao preço e preferência por caixinhas de suco ambiente, mas os centros urbanos (Dubai, Riade, Joanesburgo, Lagos) estão vendo a adoção de NFC premium entre consumidores afluentes.

Cenário Competitivo

O mercado de suco NFC opera com consolidação moderada, com conglomerados multinacionais de bebidas (Coca-Cola, PepsiCo) controlando o acesso às prateleiras refrigeradas e os relacionamentos de capitão de categoria, mas enfrentando concorrência persistente de cooperativas regionais (Florida's Natural, Eckes-Granini), programas de marca própria e startups de prensagem a frio que enfatizam o fornecimento local e as alegações funcionais. Os padrões estratégicos centram-se na racionalização do portfólio, a descontinuação dos concentrados congelados Minute Maid pela Coca-Cola, e uma mudança em direção a formatos refrigerados prontos para beber espelha as saídas mais amplas do setor de SKUs de menor margem e em declínio para defender a participação em NFC premium e shots funcionais. A adoção de tecnologia está bifurcando o cenário competitivo: os processadores de grande escala instalam sistemas HPP de 600 litros para atingir rendimentos superiores a 4.000 quilogramas por hora e reduzir os custos por unidade, enquanto as marcas menores dependem de centros de processamento terceirizado para acessar o HPP sem desembolsos de capital superiores a USD 3 milhões por máquina.

As oportunidades de espaço em branco residem em variantes de NFC funcional direcionadas a ocasiões específicas de bem-estar (recuperação pós-treino, saúde intestinal, suporte à imunidade) e em modelos de assinatura diretos ao consumidor que contornam as negociações de prateleiras no varejo e capturam margens mais altas. Os disruptores emergentes incluem cooperativas orgânicas verticalmente integradas que controlam as cadeias de suprimentos do pomar à garrafa, reduzindo a exposição à volatilidade dos preços de commodities, e marcas regionais de prensagem a frio que aproveitam narrativas de fornecimento local para comandar preços de varejo de USD 6 a USD 12 por litro em mercados urbanos. A certificação do Programa Orgânico Nacional do USDA e os padrões de segurança alimentar FSSC 22000 servem como fossos competitivos, exigindo documentação, auditorias de terceiros e disciplina operacional que favorecem players estabelecidos ou entrantes bem capitalizados, de acordo com os Padrões Orgânicos do USDA AMS.

A colaboração da WakeFresh com a Universidade Agrícola da China e a Universidade Agrícola de Shandong, juntamente com suas 41 patentes e envolvimento em padrões nacionais e setoriais, ilustra como os processadores orientados para a tecnologia estão construindo propriedade intelectual e influência regulatória para moldar o desenvolvimento do mercado. A intensidade competitiva é mais alta na América do Norte e Europa, onde a escassez de espaço em prateleiras, os calendários promocionais e as taxas de colocação criam barreiras à entrada, e mais baixa na Ásia-Pacífico e nos mercados emergentes, onde a fragmentação da distribuição e as cadeias de frio subdesenvolvidas oferecem oportunidades de campo aberto para marcas dispostas a investir em infraestrutura e educação do consumidor.

Líderes do Setor de Suco NFC

Eckes-Granini Group

Florida's Natural Growers

Grupo Jumex

The Coca-Cola Company

PepsiCo Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Quintus Technologies concluiu a instalação do sistema HPP QIF 600L na instalação da WakeFresh em Anhui, China, fornecendo capacidade de ciclo de 600 litros e rendimento de 4.150 quilogramas por hora para apoiar a expansão do maior fabricante de produtos prontos para beber com HPP do país para sucos premium de frutas e vegetais e chás cold brew.

- Março de 2026: A Suja Organic lançou o Suco Prensado a Frio Watermelon Love (parte da linha "Loves") e o Shot de Bem-Estar Digestion Goldenberry, ambos com probióticos e disponíveis nacionalmente no Kroger e Albertsons.

- Julho de 2025: A Frubaça, uma cooperativa portuguesa de frutas e vegetais, instalou um sistema HPP Quintus QIF 400L-5400 em seu COPA Fruit Center em Acipreste (perto de Alcobaça, centro de Portugal) para expandir a capacidade de produção de sucos, smoothies e purês da marca COPA feitos sem conservantes.

- Abril de 2025: A Daily Dose Juice UK relatou aumentos de rendimento de produção HPP superiores a 100% no primeiro ano de instalação dos equipamentos HPP Avure (AV-10/AV-20M-40M), permitindo que a produção aumentasse de aproximadamente 100.000 garrafas por semana para mais de 400.000 garrafas por semana. A instalação automatizou o carregamento e descarregamento, reduziu os custos de mão de obra, diminuiu o custo por litro e permitiu a expansão de turnos de produção de 8 horas para produção contínua de 24 horas, reduzindo a dependência de processadores terceirizados e diminuindo a pegada de carbono por meio do processamento local.

Escopo do Relatório Global do Mercado de Suco NFC

O suco NFC (Não a Partir de Concentrado) refere-se ao suco que é extraído diretamente de frutas ou vegetais e não concentrado ou reconstituído, retendo assim seu sabor natural e nutrientes. O mercado de suco NFC é segmentado por tipo de produto, categoria, tipo de embalagem, canal de distribuição e geografia. Por tipo de produto, o mercado inclui suco de fruta, sucos de vegetais e misturas de frutas e vegetais. Por categoria, o mercado é dividido em produtos convencionais e orgânicos. Com base no tipo de embalagem, o mercado é categorizado em garrafas PET, garrafas de vidro, tetra pack, latas, sachês e outros formatos de embalagem. Por canal de distribuição, o mercado abrange hipermercados e supermercados, lojas de conveniência e mercearias, varejo online e outros canais de varejo. Por geografia, o relatório abrange América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África, com tamanho de mercado e previsões fornecidos para cada região. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no valor (USD milhões) e no volume (Litros).

| Suco de Fruta | Laranja |

| Maçã | |

| Mistura de Cítricos | |

| Tropical | |

| Outros | |

| Sucos de Vegetais | |

| Misturas de Frutas e Vegetais |

| Convencional |

| Orgânico |

| Garrafas PET |

| Garrafas de Vidro |

| Tetra Pack |

| Latas |

| Sachês |

| Outros |

| Hipermercados e Supermercados |

| Lojas de Conveniência e Mercearias |

| Varejo Online |

| Outros Varejos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Suco de Fruta | Laranja |

| Maçã | ||

| Mistura de Cítricos | ||

| Tropical | ||

| Outros | ||

| Sucos de Vegetais | ||

| Misturas de Frutas e Vegetais | ||

| Por Categoria | Convencional | |

| Orgânico | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Garrafas de Vidro | ||

| Tetra Pack | ||

| Latas | ||

| Sachês | ||

| Outros | ||

| Por Canal de Distribuição | Hipermercados e Supermercados | |

| Lojas de Conveniência e Mercearias | ||

| Varejo Online | ||

| Outros Varejos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de suco NFC e qual é a sua taxa de crescimento?

O mercado de suco NFC foi avaliado em USD 22,71 bilhões em 2026 e está previsto para atingir USD 28,49 bilhões até 2031, representando um CAGR de 4,63% durante 2026-2031.

Qual tipo de produto está se expandindo mais rapidamente dentro do suco NFC?

Os sucos NFC à base de vegetais estão projetados para crescer a um CAGR de 5,57% até 2031, superando os sucos de frutas à medida que os consumidores buscam opções com menos açúcar e ricas em nutrientes.

Qual é a importância do suco NFC orgânico nas vendas totais?

O NFC orgânico representou 14,42% das vendas de 2025 e é a categoria de crescimento mais rápido, avançando a um CAGR de 6,63% até 2031.

Qual canal de vendas apresenta a maior perspectiva de crescimento?

O varejo online é o canal de crescimento mais rápido, expandindo-se a um CAGR de 7,79% graças aos modelos de assinatura que contornam o espaço limitado em prateleiras refrigeradas.

Por que a América do Norte continua com restrições de oferta para suco de laranja NFC?

A crise do greening dos cítricos na Flórida reduziu a produção doméstica a mínimos históricos, de modo que quase 90% do suco de laranja dos EUA agora vem do Brasil e do México, aumentando a exposição às oscilações de preços de importação.

Página atualizada pela última vez em: