Tamaño y Participación del Mercado de Jugo NFC

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 22.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.63% CAGR |

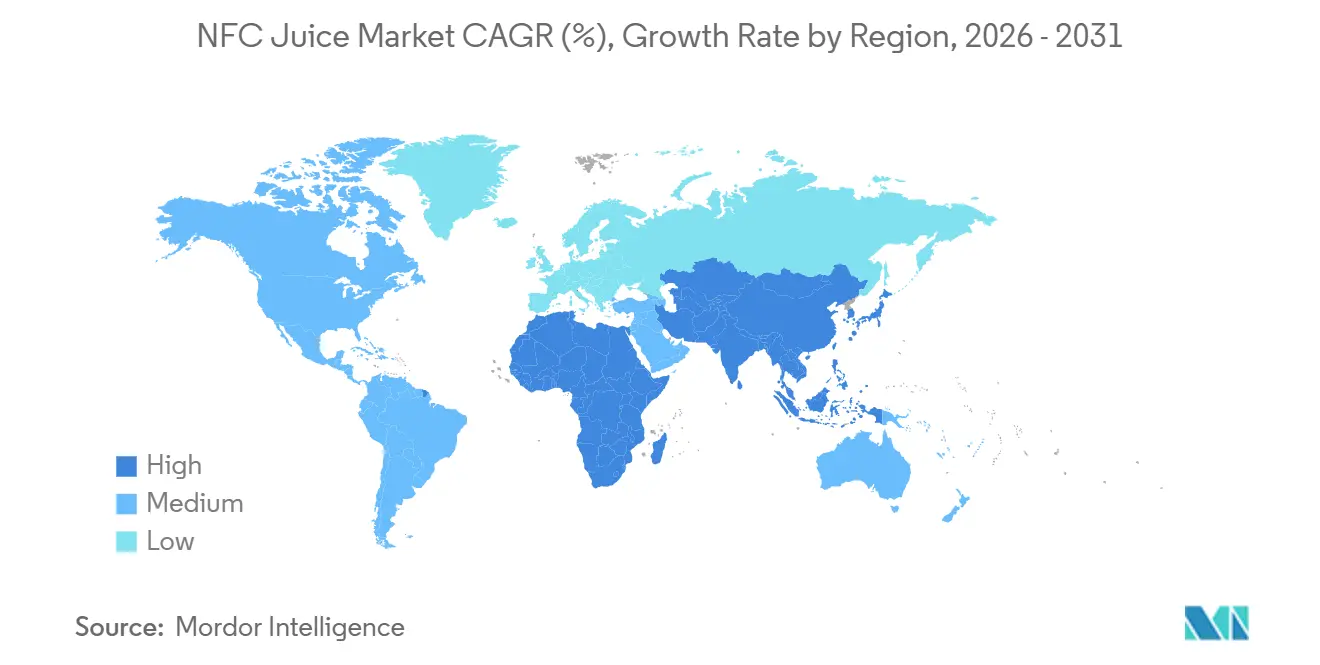

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

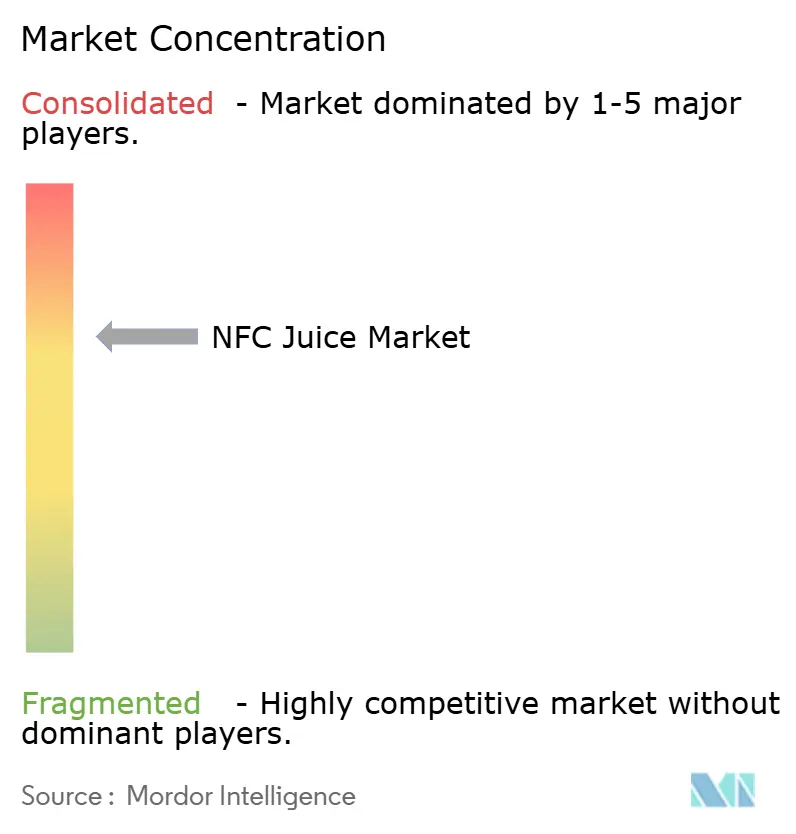

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Jugo NFC por Mordor Intelligence

El tamaño del mercado de jugo NFC fue valorado en USD 21,72 mil millones en 2025 y se estima que crecerá desde USD 22,71 mil millones en 2026 hasta alcanzar USD 28,49 mil millones en 2031, a una CAGR del 4,63% durante el período de pronóstico (2026-2031). La dependencia de importaciones de cítricos, la creciente adopción del procesamiento de alta presión (HPP) y el cambio hacia formatos de jugo funcionales orientados al bienestar continúan transformando las cadenas de suministro. Las líneas de jugo NFC a base de verduras están ganando participación a medida que los consumidores buscan opciones bajas en azúcar y ricas en nutrientes, mientras que los productos orgánicos premium están acelerando su crecimiento respaldados por la certificación del Departamento de Agricultura de los Estados Unidos (USDA) que garantiza un historial de tres años sin pesticidas en la tierra. La innovación en procesamiento está reduciendo costos; los sistemas HPP de 600 litros, como el QIF 600L de Quintus Technologies, instalado en WakeFresh en abril de 2026, ahora alcanzan rendimientos de 4.150 kg por hora, lo que subraya una inflexión de escala que lleva la calidad del prensado en frío al territorio del mercado masivo. Las estrategias clave de marca enfatizan la racionalización de portafolios y el realineamiento minorista. Coca-Cola abandonó los concentrados congelados en febrero de 2026 tras una caída del 8% interanual en las ventas de la categoría, redirigiendo la inversión hacia las líneas Simply refrigeradas y de shots funcionales. Los modelos de venta directa al consumidor en línea ayudan a las marcas pequeñas a eludir la competencia por espacio en estantes refrigerados, apoyando la evolución del mercado de jugo NFC desde una bebida de desayuno básica hasta un producto de bienestar premium basado en suscripción.

Conclusiones Clave del Informe

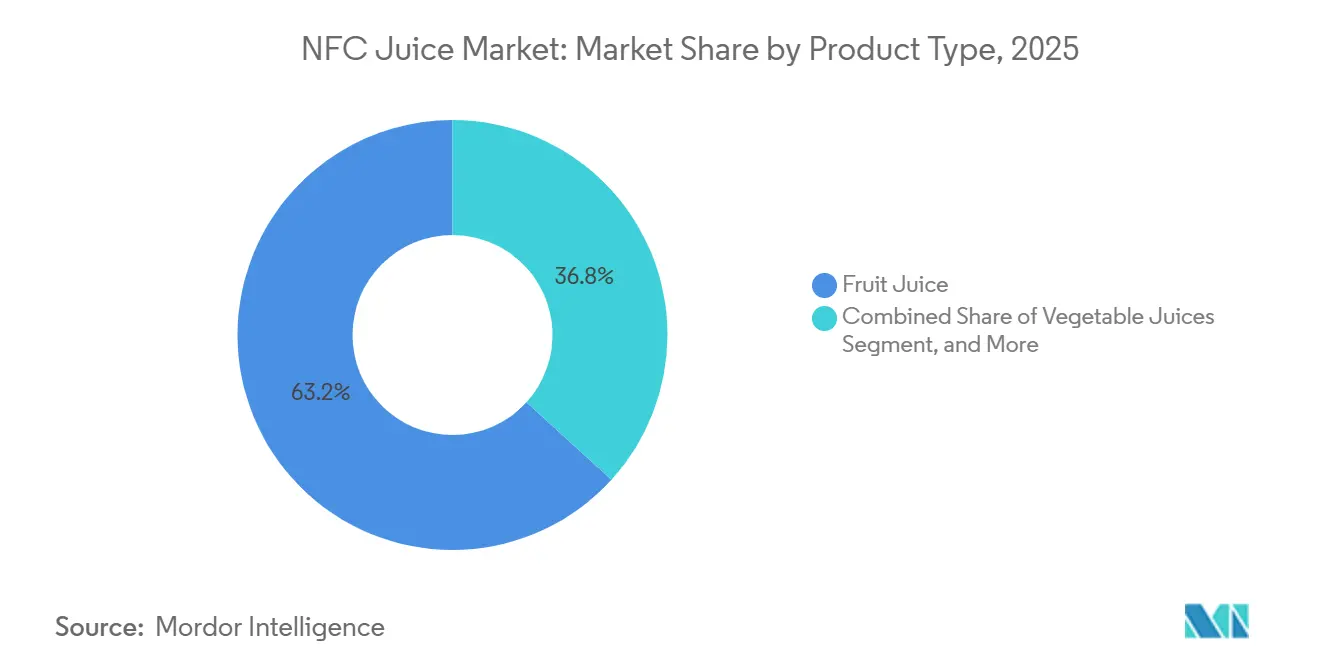

- Por tipo de producto, el jugo de frutas lideró con el 63,25% de la participación del mercado de jugo NFC en 2025, mientras que los jugos de verduras avanzan a una CAGR del 5,57% hasta 2031.

- Por categoría, los productos convencionales representaron el 85,58% del tamaño del mercado de jugo NFC en 2025, mientras que las variantes orgánicas registraron la CAGR proyectada más alta del 6,63% hasta 2031.

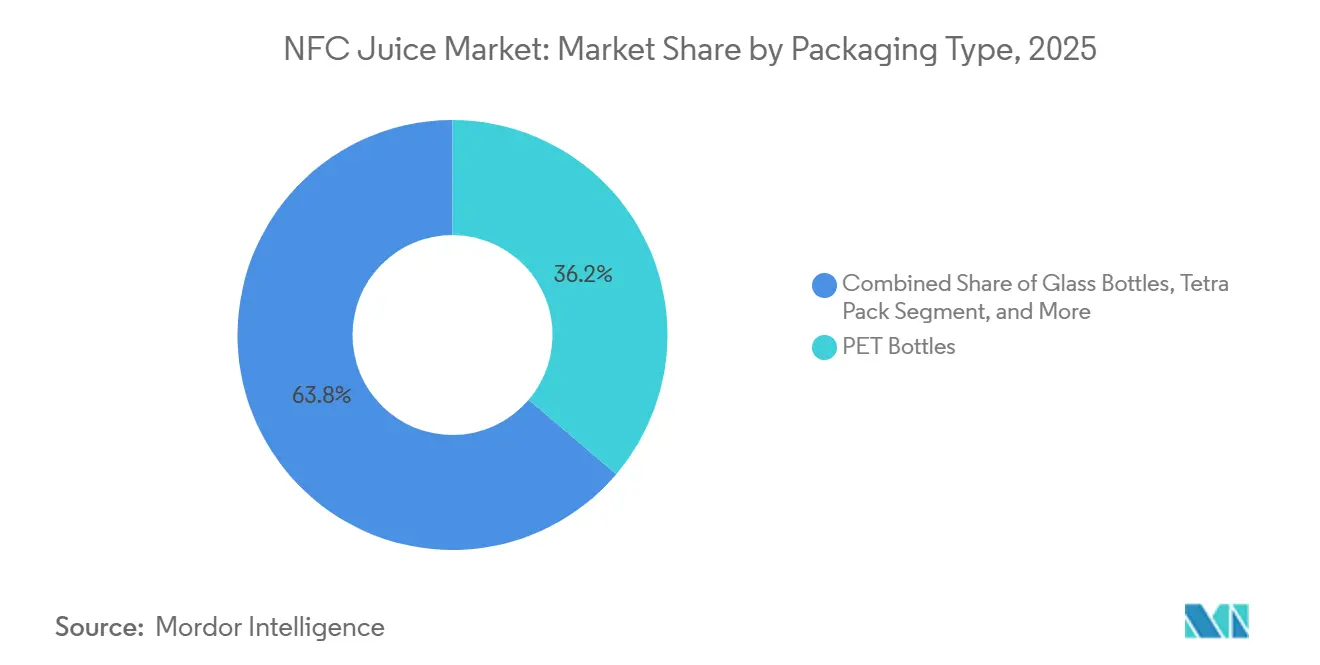

- Por envase, las botellas PET capturaron el 36,21% del mercado de jugo NFC en 2025, y se prevé que las bolsas registren una CAGR del 5,76% hasta 2031.

- Por distribución, los hipermercados y supermercados mantuvieron una participación del 41,86% en 2025, mientras que el comercio minorista en línea se expande a una CAGR del 7,79%, el canal más rápido hasta 2031.

- Por geografía, América del Norte representó el 31,44% del valor en 2025, aunque Asia-Pacífico está preparada para crecer a una CAGR del 6,37% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Jugo NFC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Diferenciación mediante Prensado en Frío y HPP | +1.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Formatos de Shots NFC Funcionales (Inmunidad, Intestino, Energía) | +0.9% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances en Tecnología de Prensado en Frío y Procesamiento Suave | +0.7% | Global | Largo plazo (≥ 4 años) |

| Expansión de Líneas de Productos Premium y Orgánicos | +0.8% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Posicionamiento en Servicios de Alimentación y Barras de Jugo Fresco en Cafeterías | +0.5% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impulso Regulatorio hacia el Etiquetado Transparente | +0.4% | Global, énfasis en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Diferenciación mediante prensado en frío y procesamiento de alta presión (HPP)

El HPP permite a los productores de jugo NFC extender la vida útil refrigerada a 30-45 días sin degradación térmica de vitaminas y polifenoles sensibles al calor, creando un nivel premium que exige primas de precio del 15-25% sobre los equivalentes pasteurizados. La instalación por parte de Quintus Technologies de un sistema QIF 400L-5400 en la cooperativa portuguesa Frubaça en julio de 2025 ejemplifica la expansión de capacidad europea para satisfacer la demanda de etiqueta limpia de jugos, batidos y purés sin conservantes. Daily Dose Juice UK reportó aumentos de rendimiento superiores al 100%, de aproximadamente 100.000 botellas por semana a más de 400.000, tras instalar equipos HPP de Avure, lo que permitió una producción continua de 24 horas y redujo la dependencia de procesadores externos. La limitación de la tecnología radica en las restricciones de envase: el HPP requiere contenedores flexibles e impermeables, típicamente PET, lo que genera preocupaciones de sostenibilidad ya que las alternativas de PET de base vegetal y ácido poliláctico enfrentan desafíos de costo y barrera al oxígeno críticos para la estabilidad en estante del jugo NFC. La intensidad de capital sigue siendo una barrera para las marcas de nivel medio; las máquinas pueden costar más de USD 3 millones, lo que empuja a los productores más pequeños hacia acuerdos de procesamiento por encargo que sacrifican márgenes por flexibilidad.

Formatos de shots NFC funcionales (Inmunidad, Intestino, Energía)

Los shots de bienestar en formato pequeño, típicamente de 60 a 120 mililitros, están ganando participación al ofrecer ingredientes funcionales concentrados (probióticos, prebióticos, adaptógenos, vitaminas) en dosis individuales que se alinean con el comportamiento del consumidor de "los alimentos como medicina". El Shot de Bienestar de Goldenberry para la Digestión Orgánico de Suja, lanzado a nivel nacional en Kroger, combina probióticos y fibra prebiótica con goldenberry, pera y jengibre, apuntando a afirmaciones de salud intestinal que resuenan con más del 50% de los consumidores que consideran el bienestar digestivo como importante. El Raw Gut Shot de Mockingbird, con un precio minorista de GBP 6,25 (aproximadamente USD 7,90) por 420 mililitros en tiendas selectas de Waitrose, incorpora fibra de raíz de achicoria como prebiótico junto con limón, miel y melisa. El segmento se beneficia de las tendencias sociales del "fibermaxxing" y la evidencia clínica que vincula la ingesta de fibra con la reducción del riesgo de enfermedades cardiovasculares y diabetes tipo 2, aunque enfrenta el desafío de que muchos ingredientes de apoyo al estado de ánimo y adaptógenos requieren un uso diario constante en lugar de ofrecer efectos agudos y perceptibles que impulsen la recompra. Las marcas deben equilibrar la eficacia funcional con el sabor; los consumidores no sacrificarán el sabor por afirmaciones de bienestar, lo que hace que los perfiles de fruta fresca conservados mediante HPP sean una ventaja competitiva sobre las formulaciones a base de concentrado.

Avances en tecnología de prensado en frío y procesamiento suave

La innovación en equipos está reduciendo las barreras técnicas y económicas para el procesamiento suave, permitiendo a las cooperativas regionales y marcas emergentes competir en calidad sin una escala multinacional. El sistema QIF 600L de Quintus Technologies, entregado a WakeFresh en China para su instalación en abril de 2026, cuenta con una capacidad de ciclo de 600 litros y un diámetro de recipiente a presión de 47 centímetros, logrando un rendimiento de 4.150 kilogramos por hora y posicionando el HPP como viable para la producción de alto volumen en lugar de lotes artesanales de nicho[1]Fuente: Quintus Technologies, "Sistema de Procesamiento de Alta Presión más Grande del Mundo," prweb.com. La serie modular AV-X de JBT Avure permite a los procesadores comenzar con capacidades más pequeñas (AV-40X) y expandirse mediante accesorios adicionales, reduciendo el compromiso de capital inicial. La capacidad del HPP para inactivar patógenos vegetativos (logrando reducciones logarítmicas de 5-7 comparables a la pasteurización térmica) mientras preserva compuestos de sabor y nutrientes de bajo peso molecular respalda el posicionamiento de frescura del jugo NFC, aunque la inactivación incompleta de enzimas, en particular la polifenol oxidasa y la pectina metilesterasa, puede causar pardeamiento y cambios de textura durante el almacenamiento, lo que requiere refrigeración y estrategias de obstáculos como calor suave o antimicrobianos naturales. El rendimiento impredecible de la tecnología en diferentes matrices de frutas (eficaz para aguacates con alto contenido de agua, menos adecuada para frutas con bolsas de aire como las fresas a menos que se formulen adecuadamente) requiere que los procesadores optimicen la presión, el tiempo y el ciclo para cada producto, añadiendo complejidad a las líneas de múltiples productos.

Expansión de líneas de productos premium y orgánicos

El crecimiento del jugo NFC orgánico a una CAGR del 6,63% refleja la disposición del consumidor a pagar primas por productos certificados por el USDA que cumplen con estrictos requisitos de gestión de tierras e insumos. Las normas del Programa Nacional Orgánico del USDA exigen que la tierra utilizada para los cultivos de jugo orgánico no haya tenido sustancias prohibidas aplicadas durante al menos 3 años antes de la cosecha, y los productos etiquetados como "orgánicos" deben contener al menos el 95% de contenido orgánico certificado para mostrar el sello del USDA[2]Fuente: Servicio de Comercialización Agrícola del USDA, "Normas Orgánicas," ams.usda.gov. Las manzanas orgánicas para procesamiento en Washington se comercializaron a USD 250-300 por tonelada en abril de 2026, frente a USD 75-130 para el stock convencional, lo que ilustra la prima en el costo de la materia prima que las marcas de jugo NFC orgánico deben absorber o trasladar, según el Informe de Procesamiento de Manzanas del Servicio de Comercialización Agrícola del USDA. La complejidad de la certificación, en particular la prevención de mezcla, la documentación de insumos no agrícolas y la verificación de que todos los ingredientes sean producidos orgánicamente a menos que estén listados bajo exenciones específicas, crea fricción operativa para los procesadores de múltiples líneas que manejan tanto productos convencionales como orgánicos. El atractivo del segmento se extiende más allá de los consumidores conscientes de la salud para incluir a los padres que buscan opciones sin pesticidas para los niños y a los compradores motivados por el medio ambiente, aunque los requisitos de transparencia en la cadena de suministro y las auditorías de terceros añaden costos y carga administrativa que favorecen a los actores más grandes con integración vertical o a las cooperativas orgánicas dedicadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Espacio Limitado en Estantes Refrigerados en Minoristas con Prioridad en Precio | -0.6% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad del Precio de las Frutas que Comprime los Márgenes | -0.8% | Global | Corto plazo (≤ 2 años) |

| Complejidad Regulatoria y de Certificación para el Jugo NFC Orgánico | -0.3% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Riesgo de Sustitución por Frutas Enteras y Batidos | -0.5% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Espacio limitado en estantes refrigerados en minoristas con prioridad en precio

La asignación de espacio en estantes refrigerados en supermercados de mercado masivo y cadenas de descuento prioriza los productos lácteos de alta rotación, las comidas preparadas y los productos proteicos, dejando a las marcas de jugo NFC competir por un espacio lineal limitado frente al yogur, la leche de origen vegetal y los kits de comida para llevar. Los minoristas imponen tarifas de colocación, calendarios promocionales y umbrales de velocidad que las marcas más pequeñas de jugo NFC tienen dificultades para cumplir, cediendo efectivamente las posiciones privilegiadas a la altura de los ojos a las empresas multinacionales de bebidas con relaciones de capitán de categoría. La restricción es más aguda en los formatos sensibles al precio, donde las cajas de jugo ambiente y los concentrados estables en estante ocupan muchos más frentes que los productos NFC refrigerados, y donde los consumidores priorizan el precio unitario sobre los atributos de frescura. La logística de cadena de frío añade complejidad y costo: el jugo NFC requiere refrigeración ininterrumpida desde el procesamiento hasta el comercio minorista, aumentando las mermas por excursiones de temperatura y limitando la distribución a tiendas con capacidad de refrigeración adecuada. Esta desventaja estructural explica por qué el comercio minorista en línea está creciendo a una CAGR del 7,79%; los modelos de venta directa al consumidor eluden las negociaciones de espacio en estantes minoristas y permiten la entrega por suscripción que garantiza la frescura, aunque a costa de mayores gastos de logística de última milla.

Volatilidad del precio de las frutas que comprime los márgenes

La enfermedad del enverdecimiento de los cítricos (Huanglongbing) y los eventos climáticos adversos han devastado la producción de naranjas de Florida, que cayó a 522.000 toneladas en 2024-25, un 35% menos que la temporada anterior, empujando los precios equivalentes en árbol de naranjas para procesamiento a USD 11,48 por caja, un aumento interanual del 74%, según el Informe de Perspectivas de Frutas y Frutos Secos del Servicio de Investigación Económica del USDA. Los precios al contado del concentrado de jugo de manzana oscilaron entre USD 13,31 y USD 27,00 por galón en abril de 2026, mientras que las ofertas de importación de China oscilaron entre USD 10,45 y USD 12,05 por galón, destacando la dispersión de precios que complica la planificación de adquisiciones, según el Informe de Procesamiento de Manzanas del Servicio de Comercialización Agrícola del USDA. Las marcas con contratos de suministro a largo plazo o integración vertical en huertos pueden cubrir parcialmente el riesgo de costos de insumos, pero la mayoría de los productores de jugo NFC operan con acuerdos al contado o a corto plazo que los exponen a fluctuaciones estacionales y anuales. La incapacidad de trasladar rápidamente los aumentos de precios sin perder consumidores sensibles al precio comprime los márgenes brutos, particularmente para las marcas de nivel medio que carecen de la escala para negociar descuentos por volumen o del posicionamiento premium para justificar precios minoristas superiores a USD 5 por litro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Jugos de Verduras Ganan Terreno con el Cambio hacia el Bienestar

El jugo de frutas mantuvo una participación de mercado del 63,25% en 2025, anclado por las mezclas de naranja, manzana y cítricos que dominan los frentes refrigerados y estables en estante, aunque se prevé que los jugos de verduras se expandan a una CAGR del 5,57% hasta 2031, superando el promedio de la categoría a medida que los consumidores buscan alternativas bajas en azúcar y ricas en nutrientes. El jugo de naranja dentro del segmento de frutas enfrenta vientos en contra estructurales por el colapso de la producción en Florida; se prevé que la producción doméstica de jugo de naranja en los Estados Unidos sea de aproximadamente 100 millones de galones equivalentes de concentración simple en 2024-25, frente a más de 1.000 millones de galones hace dos décadas, con una participación de importaciones que alcanza el 87%, según el Informe de Perspectivas de Frutas y Frutos Secos del Servicio de Investigación Económica del USDA. El jugo de manzana se beneficia de un abastecimiento más diversificado (Washington, Nueva York, regiones de los Apalaches, más importaciones de Turquía, Canadá y China), pero enfrenta el escepticismo del consumidor sobre el contenido de azúcar a pesar del posicionamiento fresco del jugo NFC. Las mezclas de cítricos y las variantes tropicales (mango, piña, maracuyá) capturan oportunidades de premiumización al ofrecer perfiles de sabor exóticos y fortificación con vitamina C, aunque siguen siendo de nicho en comparación con la naranja y la manzana. Las mezclas de frutas y verduras ocupan un terreno intermedio, combinando la familiaridad del dulzor de la fruta con el halo de salud de la inclusión de verduras (zanahoria, remolacha, espinaca), y atraen a los consumidores que buscan transiciones graduales hacia dietas con mayor presencia de verduras.

Los jugos de verduras, zanahoria pura, remolacha, tomate y mezclas verdes, están aprovechando las afirmaciones funcionales sobre los nitratos para la salud cardiovascular, los antioxidantes y el menor impacto glucémico. El crecimiento del segmento se concentra en los centros urbanos con demografía consciente de la salud dispuesta a pagar entre USD 4 y USD 8 por litro por productos NFC de verduras prensados en frío y tratados con HPP, posicionados como sustitutos de comidas o bebidas de recuperación post-entrenamiento. La expansión de Suja Organic hacia jugos prensados en frío fortificados con probióticos, incluidas las variantes a base de sandía con 1.000 millones de UFC de probióticos por botella de 12 onzas, ilustra cómo las marcas están difuminando los límites entre tipos de productos al añadir ingredientes funcionales que atraen tanto a las plataformas de frutas como de verduras. La influencia regulatoria de los requisitos de etiquetado de la Administración de Alimentos y Medicamentos (FDA) garantiza que las mezclas de jugos de verduras divulguen la composición porcentual, evitando afirmaciones engañosas de "jugo de verduras" en productos predominantemente a base de frutas.

Por Categoría: Lo Orgánico se Acelera a Pesar de los Obstáculos de Certificación

Los productos NFC convencionales comandaron el 85,58% de la participación de mercado en 2025, reflejando su accesibilidad de precio, amplia distribución minorista y familiaridad del consumidor, aunque las variantes orgánicas están creciendo a una CAGR del 6,63%, la más rápida entre los segmentos de categoría, impulsadas por padres que buscan opciones sin pesticidas, compradores motivados por el medio ambiente y marcas de posicionamiento premium que aprovechan la certificación del USDA como señal de calidad. El jugo NFC orgánico debe cumplir con las normas del Programa Nacional Orgánico del USDA que requieren al menos el 95% de contenido orgánico certificado y un historial de 3 años sin pesticidas en la tierra, creando restricciones de suministro que sostienen primas de precio del 30-50% sobre los equivalentes convencionales, según las Normas Orgánicas del Servicio de Comercialización Agrícola del USDA. Las manzanas orgánicas para procesamiento de Washington se comercializaron a USD 250-300 por tonelada en abril de 2026 frente a USD 75-130 para el stock convencional, ilustrando el diferencial de costo de materia prima que las marcas de jugo NFC orgánico deben absorber o trasladar, según el Informe de Procesamiento de Manzanas del Servicio de Comercialización Agrícola del USDA.

La expansión del segmento se concentra en América del Norte y Europa, donde la penetración minorista orgánica es más alta y los consumidores están dispuestos a pagar por productos certificados. La complejidad de la certificación, en particular la prevención de mezcla, la documentación de insumos no agrícolas y las auditorías de terceros, favorece a las cooperativas orgánicas con integración vertical y a las marcas orgánicas dedicadas sobre los actores convencionales que intentan extensiones de línea. El jugo NFC orgánico se beneficia de la tendencia más amplia de "etiqueta limpia", donde los consumidores examinan las listas de ingredientes y los métodos de procesamiento, aunque enfrenta el desafío de que la certificación orgánica por sí sola no garantiza un procesamiento mínimo o un contenido nutricional superior en comparación con el jugo NFC convencional. Las marcas están añadiendo afirmaciones adicionales (sin organismos genéticamente modificados, comercio justo, carbono neutro) para diferenciarse dentro del nivel orgánico, creando subsegmentos que exigen primas aún más altas pero que corren el riesgo de fragmentar el mercado y confundir a los consumidores.

Por Tipo de Envase: Las Bolsas Ganan Terreno con el Control de Porciones y la Sostenibilidad

Las botellas PET capturaron el 36,21% de la participación de envases en 2025, beneficiándose de la transparencia que muestra el color del producto y la pulpa, la posibilidad de volver a cerrar para formatos de múltiples porciones y la compatibilidad con el procesamiento HPP, aunque se prevé que las bolsas crezcan a una CAGR del 5,76% hasta 2031 a medida que las marcas buscan el control de porciones, la conveniencia para llevar y las narrativas de sostenibilidad en torno a la reducción de peso y materiales. Las botellas de vidrio atraen a los segmentos premium y orgánicos que buscan envases inertes y reciclables que eviten las preocupaciones sobre la migración del plástico, pero conllevan penalizaciones de peso que aumentan los costos de flete y el riesgo de rotura. Tetra Pak y otros cartones asépticos dominan el jugo NFC estable en estante (donde lo permite el método de procesamiento), ofreciendo una vida útil ambiente extendida y una utilización eficiente del espacio cúbico, aunque carecen de la percepción de frescura de los envases PET y de vidrio refrigerados. Las latas están emergiendo en los formatos de shots funcionales, aprovechando la reciclabilidad infinita del aluminio y sus propiedades de barrera, aunque las asociaciones de los consumidores con los refrescos carbonatados y la cerveza pueden dificultar la aceptación del jugo en latas.

Las bolsas, en particular los formatos de pie con boquillas o pajitas, están ganando terreno en los segmentos infantiles (la bolsa de jugo con electrolitos Capri Sun Hydrate ejemplifica este posicionamiento) y en los shots de bienestar individuales para adultos. La flexibilidad del formato permite tamaños de porción desde 60 mililitros (shots funcionales concentrados) hasta 250 mililitros (mezclas sustitutivas de comidas), y la reducción de peso disminuye las emisiones de transporte en comparación con el vidrio o el PET rígido. Sin embargo, las afirmaciones de sostenibilidad enfrentan escrutinio: muchas bolsas utilizan laminados multicapa (plástico-aluminio-plástico) que complican el reciclaje, y las alternativas de base vegetal (ácido poliláctico, bio-PET) tienen dificultades con el rendimiento de barrera al oxígeno crítico para la estabilidad en estante del jugo NFC. Las marcas deben equilibrar la demanda del consumidor de envases sostenibles con los requisitos técnicos del HPP (contenedores flexibles e impermeables) y la distribución refrigerada (resistencia a la humedad, integridad del sello), creando compensaciones que favorecen las mejoras incrementales (PET más delgado, mayor contenido reciclado) sobre los cambios totales de material.

Por Canal de Distribución: El Comercio Minorista en Línea Crece Impulsado por los Modelos de Suscripción

Los hipermercados y supermercados mantuvieron el 41,86% de la participación de distribución en 2025, anclados por su espacio en estantes refrigerados, alto tráfico de clientes y capacidad para ofrecer precios promocionales, aunque el comercio minorista en línea se expande a una CAGR del 7,79%, la más rápida entre todos los canales, a medida que los modelos de suscripción directa al consumidor, las mejoras en la logística de cadena de frío y la adopción del comercio electrónico acelerada por la pandemia reconfiguran el comportamiento de compra del jugo NFC. Las tiendas de conveniencia y de comestibles atienden las ocasiones de consumo inmediato y las compras de reposición, capturando participación en formatos de porción individual (250-500 mililitros) con precios de USD 3 a USD 5, pero carecen de la amplitud de surtido y la profundidad promocional de los formatos más grandes. Otros minoristas (tiendas especializadas en salud, bares de jugos, gimnasios) exigen precios premium y se dirigen a consumidores enfocados en el bienestar, aunque representan una pequeña participación limitada por un alcance geográfico reducido.

El crecimiento del comercio minorista en línea está impulsado por los servicios de suscripción que entregan surtidos semanales o mensuales de jugo NFC directamente a los consumidores, garantizando la frescura (los productos a menudo se envían dentro de las 24-48 horas posteriores al prensado) y permitiendo a las marcas eludir las negociaciones de espacio en estantes minoristas y las tarifas de colocación. La economía del canal favorece los productos de alto margen y posicionamiento premium (orgánicos, funcionales, prensados en frío) que justifican los costos de entrega de última milla de USD 5 a USD 10 por pedido. La logística de cadena de frío sigue siendo una restricción: el jugo NFC requiere transporte refrigerado y envases aislados (paquetes de gel, hielo seco) que añaden costo y huella ambiental, y los fallos en la entrega (entregas fallidas, excursiones de temperatura) resultan en pérdida de producto e insatisfacción del cliente. Las marcas están experimentando con centros de microfulfillment regionales y asociaciones con plataformas de entrega de comestibles (Instacart, Amazon Fresh) para reducir los plazos de entrega y mejorar la fiabilidad de la cadena de frío, aunque la rentabilidad del canal sigue siendo un desafío debido a los márgenes reducidos y los altos costos de adquisición de clientes.

Análisis Geográfico

América del Norte comandó el 31,44% del valor global del jugo NFC en 2025, aunque enfrenta restricciones estructurales de suministro que están reconfigurando las estrategias de abastecimiento y las dependencias de importación. La producción de jugo de naranja en los Estados Unidos colapsó a aproximadamente 100 millones de galones equivalentes de concentración simple en 2024-25, frente a más de 1.000 millones de galones hace dos décadas, lo que obligó a que la participación de importaciones alcanzara el 87%, con Brasil y México suministrando aproximadamente el 95% de esas importaciones, según el Informe de Perspectivas de Frutas y Frutos Secos del Servicio de Investigación Económica del USDA[3]Fuente: Catharine Weber et al., "Perspectivas de Frutas y Frutos Secos: Marzo 2025," Servicio de Investigación Económica, ers.usda.gov . La cosecha de naranjas de Florida en 2024-25 totalizó 522.000 toneladas, un 35% menos que la temporada anterior, ya que la enfermedad del enverdecimiento de los cítricos y el huracán Milton devastaron la superficie productiva, que cayó a 188.400 acres, 61.400 acres por debajo de 2023-24, según el Resumen de Cítricos de Florida del Servicio Nacional de Estadísticas Agropecuarias del USDA. Los precios equivalentes en árbol de naranjas para procesamiento se dispararon a USD 11,48 por caja, un aumento interanual del 74%, comprimiendo los márgenes de las marcas de jugo NFC incapaces de trasladar la inflación de costos, según el Informe de Perspectivas de Frutas y Frutos Secos del Servicio de Investigación Económica del USDA. La decisión de Coca-Cola en febrero de 2026 de descontinuar los concentrados congelados Minute Maid en los Estados Unidos y Canadá, abandonando la categoría de latas congeladas después de casi 80 años, señala un cambio estratégico hacia los formatos refrigerados listos para beber a medida que las ventas de bebidas congeladas cayeron casi un 8% en las 52 semanas que terminaron el 24 de enero de 2026. Canadá y México dentro de la región se benefician de las disposiciones comerciales del Tratado entre México, Estados Unidos y Canadá (T-MEC) que facilitan los flujos transfronterizos de jugo NFC, aunque enfrentan restricciones similares de espacio en estantes minoristas y cambios de los consumidores hacia alternativas bajas en azúcar.

Se prevé que Asia-Pacífico se expanda a una CAGR del 6,37% hasta 2031, impulsada por el aumento de los ingresos de la clase media en China, India, Indonesia y el Sudeste Asiático, donde el jugo NFC está posicionado como una categoría de bebida premium y occidentalizada. WakeFresh de China, descrita como el mayor fabricante de productos listos para beber con HPP del país, firmó para el sistema QIF 600L de Quintus Technologies (la prensa HPP más grande del mundo) para su instalación en abril de 2026 en su instalación de Anhui, subrayando la expansión de capacidad doméstica para atender la demanda urbana de jugos de frutas y verduras prensados en frío y tés de extracción en frío. La mejora de la penetración del comercio minorista organizado y la infraestructura de cadena de frío en India está permitiendo la distribución del jugo NFC más allá de las ciudades metropolitanas, aunque la sensibilidad al precio y la preferencia por el jugo recién exprimido de los vendedores callejeros limitan la adopción en el mercado masivo. Japón, Corea del Sur y Singapur representan mercados maduros de alto valor donde las variantes NFC funcionales (infundidas con colágeno, fortificadas con probióticos) exigen precios premium, aunque enfrentan competencia de las bebidas a base de té y fermentadas. La producción doméstica de cítricos de Australia y su proximidad a los mercados de exportación del Sudeste Asiático la posicionan como un centro de procesamiento regional, aunque la sequía y la escasez de mano de obra limitan el suministro.

Europa mantuvo una participación significativa en 2025, anclada por Alemania, el Reino Unido, Francia y los Países Bajos, donde la penetración del jugo NFC orgánico y premium es más alta y los consumidores demuestran una fuerte preferencia por el abastecimiento local y regional. La instalación en julio de 2025 por parte de Frubaça de un sistema HPP Quintus QIF 400L-5400 en su Centro de Frutas COPA en Portugal ejemplifica la inversión cooperativa europea en procesamiento suave para satisfacer la demanda de etiqueta limpia de jugos y batidos sin conservantes con manzanas certificadas con Indicación Geográfica Protegida (IGP). El marco de certificación orgánica de la Unión Europea y las regulaciones sobre residuos de pesticidas imponen estándares más estrictos que muchas otras regiones, creando tanto una barrera de entrada para los proveedores no pertenecientes a la Unión Europea como una señal de calidad que las marcas europeas de jugo NFC aprovechan en los mercados de exportación. España e Italia se benefician de la producción mediterránea de cítricos (naranjas, limones), aunque los rendimientos son inferiores a las normas históricas debido a la escasez de agua y la variabilidad climática. Polonia, Bélgica y Suecia representan mercados emergentes donde el jugo NFC está ganando participación a medida que la modernización del comercio minorista y la expansión de la cadena de frío permiten una distribución más amplia. América del Sur, liderada por Brasil, Argentina y Colombia, desempeña un doble papel como importante exportador de jugo NFC (Brasil suministra la mayoría de las importaciones de jugo de naranja de los Estados Unidos) y como mercado doméstico en crecimiento donde la urbanización y el aumento de los ingresos impulsan la demanda de bebidas envasadas y refrigeradas. Oriente Medio y África siguen siendo mercados más pequeños limitados por la infraestructura de cadena de frío limitada, la sensibilidad al precio y la preferencia por las cajas de jugo ambiente, aunque los centros urbanos (Dubái, Riad, Johannesburgo, Lagos) están viendo la adopción de jugo NFC premium entre los consumidores adinerados.

Panorama Competitivo

El mercado de jugo NFC opera con una consolidación moderada, con conglomerados multinacionales de bebidas (Coca-Cola, PepsiCo) que controlan el acceso a los estantes refrigerados y las relaciones de capitán de categoría, aunque enfrentan una competencia persistente de las cooperativas regionales (Florida's Natural, Eckes-Granini), los programas de marca propia y las empresas emergentes de prensado en frío que enfatizan el abastecimiento local y las afirmaciones funcionales. Los patrones estratégicos se centran en la racionalización del portafolio; la discontinuación de los concentrados congelados Minute Maid por parte de Coca-Cola y el cambio hacia los formatos refrigerados listos para beber refleja las salidas más amplias de la industria de los productos de menor margen y en declive para defender la participación en el jugo NFC premium y los shots funcionales. La adopción de tecnología está bifurcando el panorama competitivo: los procesadores a gran escala instalan sistemas HPP de 600 litros para lograr rendimientos superiores a 4.000 kilogramos por hora y reducir los costos por unidad, mientras que las marcas más pequeñas dependen de los centros de procesamiento por encargo para acceder al HPP sin desembolsos de capital superiores a USD 3 millones por máquina.

Las oportunidades de espacio en blanco se encuentran en las variantes de jugo NFC funcionales dirigidas a ocasiones de bienestar específicas (recuperación post-entrenamiento, salud intestinal, apoyo a la inmunidad) y en los modelos de suscripción directa al consumidor que eluden las negociaciones de espacio en estantes minoristas y capturan márgenes más altos. Los disruptores emergentes incluyen cooperativas orgánicas con integración vertical que controlan las cadenas de suministro desde el huerto hasta la botella, reduciendo la exposición a la volatilidad de los precios de las materias primas, y marcas regionales de prensado en frío que aprovechan las narrativas de abastecimiento local para exigir precios minoristas de USD 6 a USD 12 por litro en los mercados urbanos. La certificación del Programa Nacional Orgánico del USDA y las normas de seguridad alimentaria FSSC 22000 sirven como fosos competitivos, requiriendo documentación, auditorías de terceros y disciplina operativa que favorecen a los actores establecidos o a los nuevos participantes bien capitalizados, según las Normas Orgánicas del Servicio de Comercialización Agrícola del USDA.

La colaboración de WakeFresh con la Universidad Agrícola de China y la Universidad Agrícola de Shandong, junto con sus 41 patentes y su participación en normas nacionales e industriales, ilustra cómo los procesadores orientados a la tecnología están construyendo propiedad intelectual e influencia regulatoria para dar forma al desarrollo del mercado. La intensidad competitiva es más alta en América del Norte y Europa, donde la escasez de espacio en estantes, los calendarios promocionales y las tarifas de colocación crean barreras de entrada, y más baja en Asia-Pacífico y los mercados emergentes donde la fragmentación de la distribución y las cadenas de frío subdesarrolladas ofrecen oportunidades de campo verde para las marcas dispuestas a invertir en infraestructura y educación del consumidor.

Líderes de la Industria del Jugo NFC

Eckes-Granini Group

Florida's Natural Growers

Grupo Jumex

The Coca-Cola Company

PepsiCo Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Quintus Technologies completó la instalación del sistema HPP QIF 600L en la instalación de Anhui de WakeFresh en China, entregando una capacidad de ciclo de 600 litros y un rendimiento de 4.150 kilogramos por hora para apoyar la expansión del mayor fabricante de productos listos para beber con HPP del país hacia jugos premium de frutas y verduras y tés de extracción en frío.

- Marzo de 2026: Suja Organic lanzó el Jugo Prensado en Frío Watermelon Love (parte de la línea "Loves") y el Shot de Bienestar de Goldenberry para la Digestión, ambos con probióticos y disponibles a nivel nacional en Kroger y Albertsons.

- Julio de 2025: Frubaça, una cooperativa portuguesa de frutas y verduras, instaló un sistema HPP Quintus QIF 400L-5400 en su Centro de Frutas COPA en Acipreste (cerca de Alcobaça, en el centro de Portugal) para ampliar la capacidad de producción de jugos, batidos y purés de la marca COPA elaborados sin conservantes.

- Abril de 2025: Daily Dose Juice UK reportó aumentos en el rendimiento de producción HPP superiores al 100% en el primer año de instalación de los equipos HPP de Avure (AV-10/AV-20M-40M), lo que permitió que la producción aumentara de aproximadamente 100.000 botellas por semana a más de 400.000 botellas por semana. La instalación automatizó la carga y descarga, redujo los costos laborales, disminuyó el costo por litro y permitió la expansión de turnos de 8 horas a producción continua de 24 horas, reduciendo la dependencia de procesadores externos y disminuyendo la huella de carbono mediante el procesamiento local.

Alcance del Informe Global del Mercado de Jugo NFC

El jugo NFC (No Concentrado) se refiere al jugo que se extrae directamente de frutas o verduras y no se concentra ni se reconstituye, conservando así su sabor natural y sus nutrientes. El mercado de jugo NFC está segmentado por tipo de producto, categoría, tipo de envase, canal de distribución y geografía. Por tipo de producto, el mercado incluye jugo de frutas, jugos de verduras y mezclas de frutas y verduras. Por categoría, el mercado se divide en productos convencionales y orgánicos. Según el tipo de envase, el mercado se categoriza en botellas PET, botellas de vidrio, tetra pack, latas, bolsas y otros formatos de envase. Por canal de distribución, el mercado cubre hipermercados y supermercados, tiendas de conveniencia y de comestibles, comercio minorista en línea y otros canales minoristas. Por geografía, el informe cubre América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África, con el tamaño del mercado y los pronósticos proporcionados para cada región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD millones) y el volumen (Litros).

| Jugo de Frutas | Naranja |

| Manzana | |

| Mezcla de Cítricos | |

| Tropical | |

| Otros | |

| Jugos de Verduras | |

| Mezclas de Frutas y Verduras |

| Convencional |

| Orgánico |

| Botellas PET |

| Botellas de Vidrio |

| Tetra Pack |

| Latas |

| Bolsas |

| Otros |

| Hipermercados y Supermercados |

| Tiendas de Conveniencia y de Comestibles |

| Comercio Minorista en Línea |

| Otros Canales Minoristas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Jugo de Frutas | Naranja |

| Manzana | ||

| Mezcla de Cítricos | ||

| Tropical | ||

| Otros | ||

| Jugos de Verduras | ||

| Mezclas de Frutas y Verduras | ||

| Por Categoría | Convencional | |

| Orgánico | ||

| Por Tipo de Envase | Botellas PET | |

| Botellas de Vidrio | ||

| Tetra Pack | ||

| Latas | ||

| Bolsas | ||

| Otros | ||

| Por Canal de Distribución | Hipermercados y Supermercados | |

| Tiendas de Conveniencia y de Comestibles | ||

| Comercio Minorista en Línea | ||

| Otros Canales Minoristas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de jugo NFC y a qué velocidad está creciendo?

El mercado de jugo NFC fue valorado en USD 22,71 mil millones en 2026 y se prevé que alcance USD 28,49 mil millones en 2031, lo que representa una CAGR del 4,63% durante 2026-2031.

¿Qué tipo de producto se está expandiendo más rápidamente dentro del jugo NFC?

Se proyecta que los jugos NFC a base de verduras crezcan a una CAGR del 5,57% hasta 2031, superando a los jugos de frutas a medida que los consumidores buscan opciones bajas en azúcar y ricas en nutrientes.

¿Qué tan significativo es el jugo NFC orgánico en las ventas totales?

El jugo NFC orgánico representó el 14,42% de las ventas de 2025 y es la categoría de más rápido crecimiento, avanzando a una CAGR del 6,63% hasta 2031.

¿Qué canal de ventas muestra las mejores perspectivas de crecimiento?

El comercio minorista en línea es el canal de más rápido crecimiento, expandiéndose a una CAGR del 7,79% gracias a los modelos de suscripción que eluden el limitado espacio en estantes refrigerados.

¿Por qué América del Norte sigue teniendo restricciones de suministro para el jugo de naranja NFC?

La crisis del enverdecimiento de los cítricos en Florida redujo la producción doméstica a mínimos históricos, por lo que casi el 90% del jugo de naranja de los Estados Unidos proviene ahora de Brasil y México, aumentando la exposición a las fluctuaciones de los precios de importación.

Última actualización de la página el: