NFCジュース市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 22.71 十億米ドル |

| 市場規模 (2031) | 28.49 十億米ドル |

| 成長率 (2026 - 2031) | 4.63% CAGR |

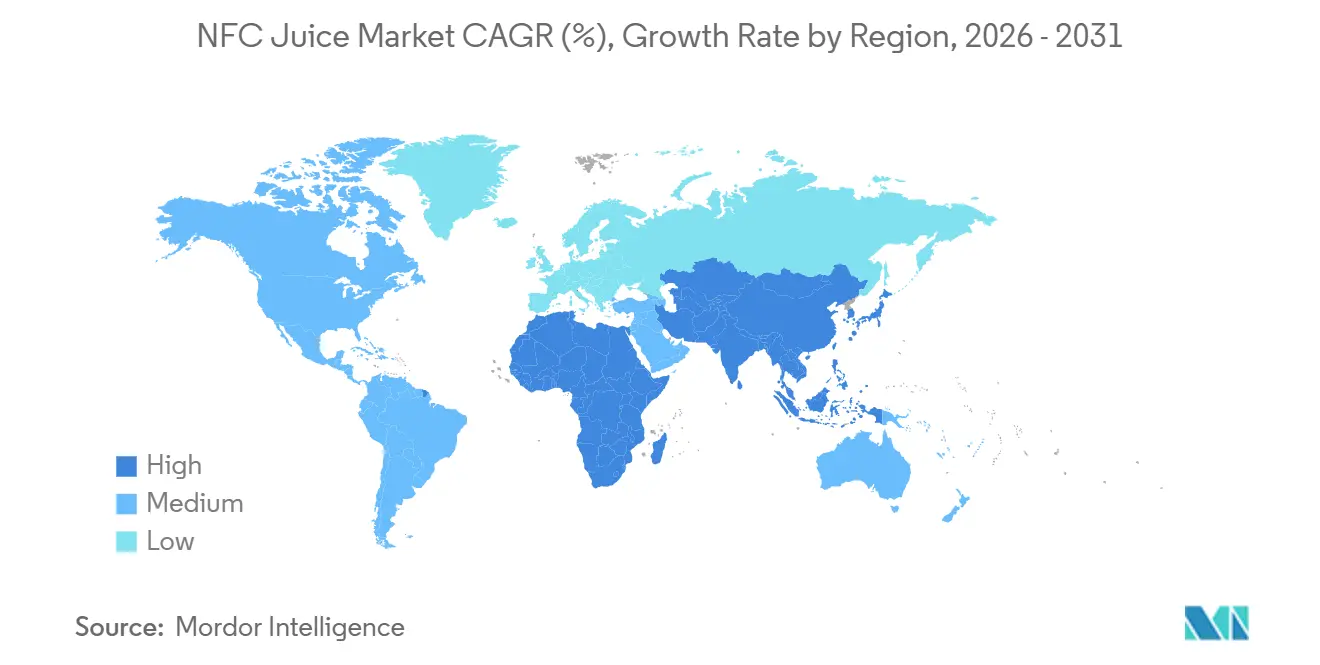

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

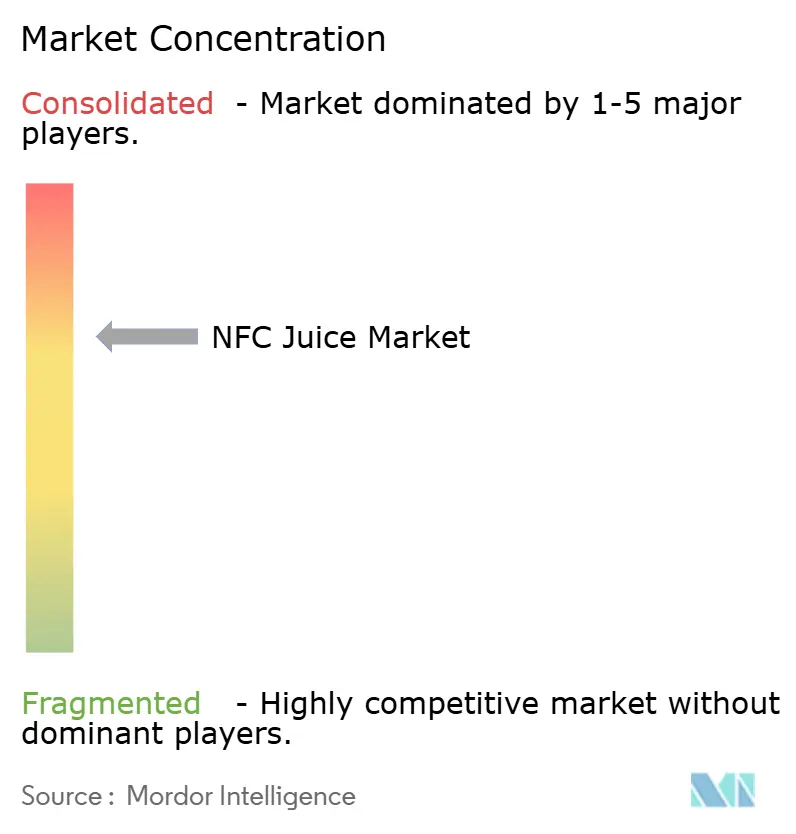

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるNFCジュース市場分析

NFCジュース市場規模は2025年に217億2,000万米ドルと評価され、2026年の227億1,000万米ドルから2031年には284億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.63%です。柑橘類の輸入依存、高圧処理(HPP)の採用拡大、機能性・ウェルネス志向のジュース形態へのシフトが引き続きサプライチェーンを再編しています。消費者が低糖・栄養密度の高い選択肢を求める中、野菜系NFCラインがシェアを拡大しており、プレミアムオーガニックSKUはUSDA認証(3年間の農薬不使用土地履歴を保証)を背景に加速しています。加工技術の革新がコストを低下させており、2026年4月にWakeFreshに導入されたQuintus TechnologiesのQIF 600Lなど600リットルのHPPシステムは、現在1時間あたり4,150kgのスループットを達成しており、コールドプレス品質を大量市場領域に持ち込むスケールの転換点を示しています。主要ブランド戦略は、ポートフォリオの整理と小売再編に重点を置いています。Coca-Colaは2026年2月にカテゴリー売上が前年比8%減少した後、冷凍濃縮物から撤退し、冷蔵Simply製品および機能性ショットラインへの投資を再配分しました。オンライン直販モデルは小規模ブランドが冷蔵棚競争を回避するのを助け、NFCジュース市場が商品化された朝食飲料からプレミアムなサブスクリプション型ウェルネス定番品へと進化することを支援しています。

主要レポートのポイント

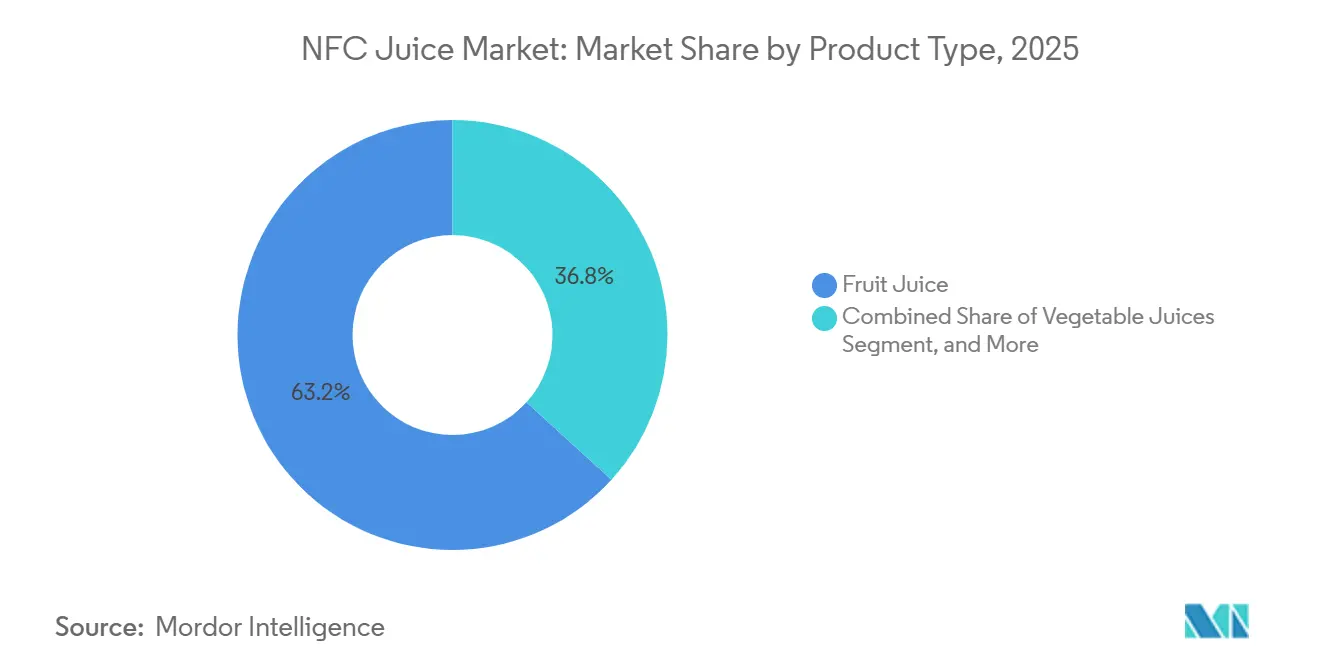

- 製品タイプ別では、フルーツジュースが2025年のNFCジュース市場シェアの63.25%を占めてトップとなり、野菜ジュースは2031年まで5.57%のCAGRで拡大しています。

- カテゴリー別では、従来型製品が2025年のNFCジュース市場規模の85.58%を占め、オーガニック製品は2031年まで6.63%と最高の予測CAGRを記録しています。

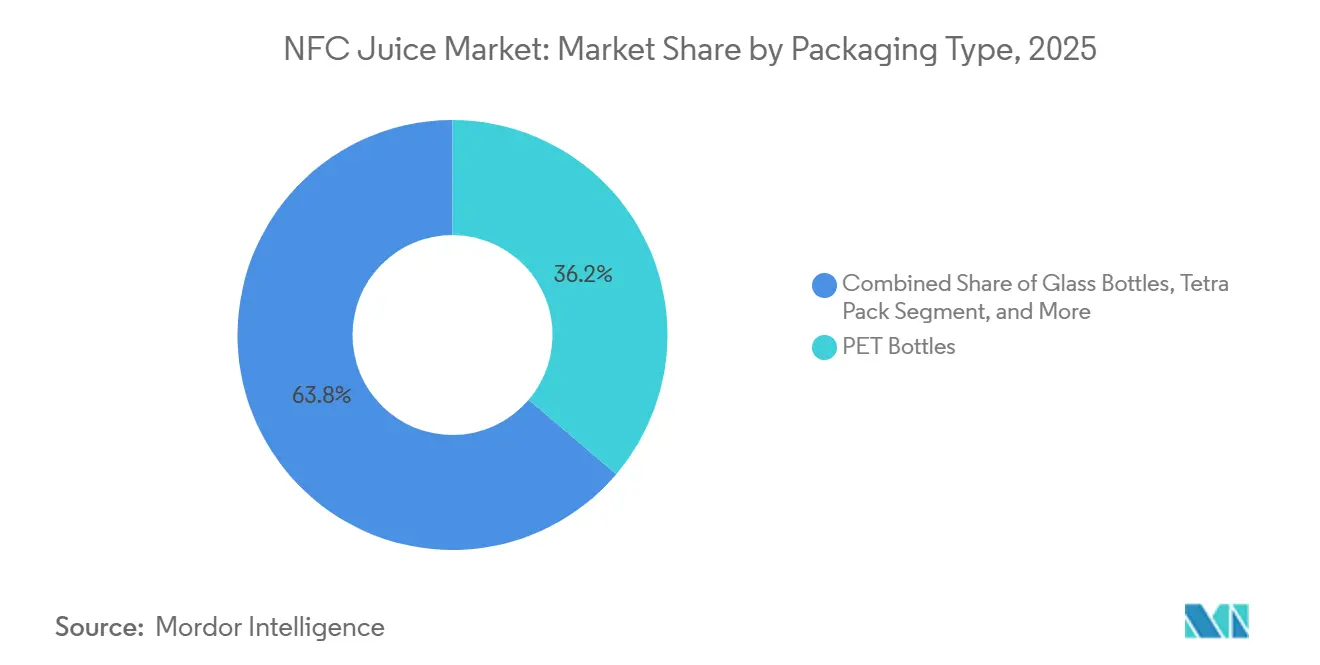

- 包装別では、PETボトルが2025年のNFCジュース市場の36.21%を占め、パウチは2031年まで5.76%のCAGRを記録すると予測されています。

- 流通別では、ハイパーマーケット・スーパーマーケットが2025年に41.86%のシェアを保持し、オンライン小売は7.79%のCAGRで拡大しており、2031年まで最も成長の速いチャネルとなっています。

- 地域別では、北米が2025年の金額の31.44%を占めていますが、アジア太平洋は2031年まで6.37%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のNFCジュース市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コールドプレスおよびHPP差別化 | +1.2% | 北米と欧州が主導するグローバル | 中期(2〜4年) |

| 機能性NFCショット形態(免疫、腸内、エネルギー) | +0.9% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| コールドプレスおよびジェントル加工技術の進歩 | +0.7% | グローバル | 長期(4年以上) |

| プレミアムおよびオーガニック製品ラインの拡大 | +0.8% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| フードサービスおよびカフェのフレッシュジュースバーポジショニング | +0.5% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 透明なラベリングに向けた規制の推進 | +0.4% | 北米とEUを重視するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コールドプレスおよび高圧処理(HPP)差別化

HPPはNFC生産者が熱に敏感なビタミンやポリフェノールの熱劣化なしに冷蔵棚寿命を30〜45日に延長することを可能にし、低温殺菌同等品に対して15〜25%の価格プレミアムを要求するプレミアム層を形成しています。2025年7月にポルトガルのFrubaça協同組合にQuintus TechnologiesのQIF 400L-5400システムを設置したことは、保存料不使用のジュース、スムージー、ピューレに対するクリーンラベル需要を満たすための欧州の生産能力拡大を例示しています。Daily Dose Juice UKは、Avure HPP機器を設置した後、スループットが週約100,000本から400,000本以上へと100%を超える増加を報告し、24時間連続生産を可能にし、外部委託への依存を低減しました。この技術の制限は包装の制約にあります。HPPは柔軟で防水性のある容器(通常はPET)を必要とし、植物由来PETおよびポリ乳酸代替品がNFC棚安定性に重要なコストと酸素バリアの課題に直面しているため、持続可能性への懸念が生じています。資本集約度は中堅ブランドにとって障壁となっており、機械は300万米ドル以上のコストがかかる場合があり、小規模生産者は柔軟性のためにマージンを犠牲にする従量制委託加工契約に向かっています。

機能性NFCショット形態(免疫、腸内、エネルギー)

通常60〜120ミリリットルの小容量ウェルネスショットは、「食品を薬として」という消費者行動に合致した単回摂取量で濃縮された機能性成分(プロバイオティクス、プレバイオティクス、アダプトゲン、ビタミン)を提供することでシェアを獲得しています。Krogerで全国展開されたSuja OrganicのDigestion Goldenberry Wellness Shotは、プロバイオティクスとプレバイオティクス食物繊維をゴールデンベリー、洋梨、生姜と組み合わせており、消化器系の健康を重視する消費者の50%以上に響く腸内健康の訴求を目指しています。一部のWaitroseストアで420ミリリットルあたり6.25英ポンド(約7.90米ドル)で販売されているMockingbirdのRaw Gut Shotは、レモン、蜂蜜、レモンバームとともにプレバイオティクスとしてチコリ根食物繊維を配合しています。このセグメントは「ファイバーマキシング」のソーシャルトレンドと食物繊維摂取を心血管疾患および2型糖尿病リスクの低減に結びつける臨床的エビデンスから恩恵を受けていますが、多くの気分サポートおよびアダプトゲン成分が、リピート購入を促す急性の知覚可能な効果をもたらすのではなく、一貫した毎日の使用を必要とするという課題に直面しています。ブランドは機能的有効性と味のバランスを取る必要があります。消費者はウェルネスの訴求のために風味を犠牲にしないため、HPPで保存された新鮮なフルーツプロファイルが濃縮物ベースの製剤に対する競争上の優位性となっています。

コールドプレスおよびジェントル加工技術の進歩

機器の革新がジェントル加工の技術的・経済的障壁を低下させており、地域の協同組合やスタートアップブランドが多国籍企業規模なしに品質で競争できるようにしています。2026年4月の設置に向けて中国のWakeFreshに納入されたQuintus TechnologiesのQIF 600Lシステムは、600リットルのサイクル容量と47センチメートルの圧力容器径を備え、1時間あたり4,150kgのスループットを達成し、HPPをニッチな職人的バッチではなく大量生産に実行可能なものとして位置づけています[1]出典:Quintus Technologies、「世界最大の高圧処理システム」、prweb.com。JBT AvureのモジュラーAV-Xシリーズは、加工業者が小容量(AV-40X)から始めてアドオンアクセサリーで拡張できるようにし、初期資本コミットメントを削減しています。HPPが植栄養性病原体を不活化する能力(熱殺菌に匹敵する5〜7対数低減を達成)は、低分子量の風味・栄養化合物を保持しながらNFCのフレッシュライクなポジショニングを支援しますが、特にポリフェノールオキシダーゼとペクチンメチルエステラーゼの不完全な酵素不活化が保存中の褐変や食感変化を引き起こす可能性があり、冷蔵とマイルドな熱や天然抗菌剤などのハードル戦略が必要です。果実マトリックス全体での技術の予測不可能なパフォーマンス(高水分含量のアボカドには効果的だが、適切に配合されない限りイチゴのような空気ポケットのある果実には適さない)は、加工業者が各SKUの圧力、時間、サイクルを最適化する必要があり、多製品ラインに複雑さを加えています。

プレミアムおよびオーガニック製品ラインの拡大

オーガニックNFCジュースの6.63%のCAGRでの成長は、厳格な土地管理および投入物要件を満たすUSDA認証製品に対してプレミアムを支払う消費者の意欲を反映しています。USDA国家オーガニックプログラムの基準では、オーガニックジュース作物に使用される土地は収穫前少なくとも3年間禁止物質が使用されていないことが義務付けられており、「オーガニック」と表示された製品はUSDAシールを表示するために少なくとも95%の認証オーガニック成分を含む必要があります[2]出典:USDA農業マーケティングサービス、「オーガニック基準」、ams.usda.gov。ワシントン州のオーガニック加工用リンゴは2026年4月に1トンあたり250〜300米ドルで取引されたのに対し、従来型は75〜130米ドルであり、USDA AMS Apple Processing Reportによると、オーガニックNFCブランドが吸収または転嫁しなければならない原材料コストプレミアムを示しています。認証の複雑さ、特に混合防止、非農業投入物の文書化、および特定の免除に記載されていない限りすべての成分がオーガニックで生産されていることの確認は、従来型とオーガニックSKUの両方を扱う多ライン加工業者に運営上の摩擦を生じさせます。このセグメントの魅力は健康意識の高い消費者を超えて、子供向けに農薬不使用の選択肢を求める親や環境意識の高い購買者にまで及びますが、サプライチェーンの透明性要件とサードパーティ監査はコストと管理負担を増加させ、大規模な垂直統合プレーヤーまたは専門オーガニック協同組合に有利に働きます。

制約の影響分析*

| 制約 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格優先小売業者における冷蔵棚スペースの制限 | -0.6% | 北米と欧州で深刻なグローバル | 短期(2年以内) |

| マージンを圧迫する果実価格の変動 | -0.8% | グローバル | 短期(2年以内) |

| オーガニックNFCの規制および認証の複雑さ | -0.3% | 北米、欧州 | 中期(2〜4年) |

| ホールフルーツおよびスムージーからの代替リスク | -0.5% | 先進市場が主導するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

価格優先小売業者における冷蔵棚スペースの制限

大量市場の食料品店やディスカウントチェーンにおける冷蔵棚の割り当ては、回転率の高い乳製品、調理済み食品、タンパク質製品を優先しており、NFCジュースブランドはヨーグルト、植物性ミルク、グラブアンドゴーミールキットに対して限られた棚スペースを争う必要があります。小売業者はスロッティングフィー、プロモーションカレンダー、および速度閾値を課しており、小規模NFCブランドはこれを満たすのに苦労し、カテゴリーキャプテン関係を持つ多国籍飲料企業に主要な目線の高さのポジションを事実上譲っています。この制約は価格敏感なフォーマットで最も深刻であり、常温ジュースボックスや常温保存可能な濃縮物が冷蔵NFC製品よりもはるかに多くのフェーシングを占め、消費者がフレッシュライクな属性よりも単価を優先します。コールドチェーン物流は複雑さとコストを加えます。NFCは加工から小売まで途切れない冷蔵を必要とし、温度逸脱による廃棄を増加させ、適切な冷却設備を持つ店舗への流通を制限します。この構造的な不利が、オンライン小売が7.79%のCAGRで成長している理由を説明しています。直販モデルは小売棚交渉を回避し、鮮度を保証するサブスクリプション配送を可能にしますが、ラストマイル物流費用が高くなるというコストを伴います。

マージンを圧迫する果実価格の変動

柑橘グリーニング病(ファンロンビン)と悪天候がフロリダのオレンジ生産を壊滅させ、2024〜25年には52万2,000トンに落ち込み、前シーズンから35%減少し、USDA ERS Fruit and Tree Nuts Outlookによると、加工用オレンジの樹上同等価格が1箱あたり11.48米ドルと前年比74%増に押し上げられました。USDA AMS Apple Processing Reportによると、リンゴジュース濃縮物のスポット価格は2026年4月に1ガロンあたり13.31〜27.00米ドルの範囲であり、中国からの輸入オファーは1ガロンあたり10.45〜12.05米ドルの範囲であり、調達計画を複雑にする価格分散を浮き彫りにしています。長期供給契約または果樹園への垂直統合を持つブランドは投入コストリスクを部分的にヘッジできますが、ほとんどのNFC生産者はスポットまたは短期契約で運営しており、季節的・年間的な変動にさらされています。価格敏感な消費者を失うことなく急速な価格上昇を転嫁できないことで粗利益率が圧縮され、特に数量割引を交渉するスケールや1リットルあたり5米ドル以上の小売価格を正当化するプレミアムポジショニングを欠く中堅ブランドに影響します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:野菜ジュースがウェルネスシフトで台頭

フルーツジュースは2025年に63.25%の市場シェアを保持し、冷蔵および常温保存可能なフェーシングを支配するオレンジ、リンゴ、柑橘ブレンドに支えられていますが、野菜ジュースは消費者が低糖・栄養密度の高い代替品を求める中、カテゴリー平均を上回る5.57%のCAGRで2031年まで拡大すると予測されています。フルーツセグメント内のオレンジジュースはフロリダの生産崩壊による構造的な逆風に直面しており、USDA ERS Fruit and Tree Nuts Outlookによると、米国国内のオレンジジュース生産は2024〜25年に約1億シングルストレングス換算ガロンと予測されており、20年前の10億ガロン以上から減少し、輸入シェアは87%に達しています。リンゴジュースはより多様化した調達(ワシントン、ニューヨーク、アパラチア地域、さらにトルコ、カナダ、中国からの輸入)から恩恵を受けていますが、NFCのフレッシュなポジショニングにもかかわらず糖分含量に対する消費者の懐疑心に直面しています。柑橘ブレンドとトロピカルバリアント(マンゴー、パイナップル、パッションフルーツ)は、エキゾチックな風味プロファイルとビタミンC強化を提供することでプレミアム化の機会を捉えていますが、オレンジやリンゴに比べてニッチなままです。フルーツと野菜のブレンドは中間的な位置を占め、フルーツの甘さの親しみやすさと野菜(ニンジン、ビーツ、ほうれん草)を含むことによる健康ハローを組み合わせ、野菜中心の食事への段階的な移行を求める消費者に訴求しています。

純粋なニンジン、ビーツ、トマト、グリーンブレンドなどの野菜ジュースは、心血管健康のための硝酸塩、抗酸化物質、低血糖指数に関する機能的訴求を活用しています。このセグメントの成長は、コールドプレスおよびHPP処理された野菜SKUに1リットルあたり4〜8米ドルを支払う意欲のある健康意識の高い人口統計を持つ都市部に集中しており、食事代替品または運動後の回復飲料として位置づけられています。Suja Organicのプロバイオティクス強化コールドプレスジュースへの拡大(12オンスボトルあたり10億CFUのプロバイオティクスを含むスイカベースのバリアントを含む)は、フルーツと野菜の両プラットフォームにわたって訴求する機能性成分を追加することで製品タイプの境界を曖昧にしているブランドを示しています。FDAのラベリング要件からの規制上の影響は、野菜ジュースブレンドが成分割合を開示することを保証し、主にフルーツベースの製品に対する誤解を招く「野菜ジュース」の訴求を防いでいます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:オーガニックが認証のハードルにもかかわらず加速

従来型NFC製品は2025年に85.58%の市場シェアを占め、その価格アクセシビリティ、広範な小売流通、消費者の親しみやすさを反映していますが、オーガニック製品はカテゴリーセグメントの中で最も速い6.63%のCAGRで成長しており、農薬不使用の選択肢を求める親、環境意識の高い購買者、USDA認証を品質シグナルとして活用するプレミアムポジショニングブランドに牽引されています。USDA AMS Organic Standardsによると、オーガニックNFCはUSDA国家オーガニックプログラムの基準(少なくとも95%の認証オーガニック成分と3年間の農薬不使用土地履歴を要求)を満たす必要があり、従来型同等品に対して30〜50%の価格プレミアムを維持する供給制約を生み出しています。USDA AMS Apple Processing Reportによると、ワシントン州のオーガニック加工用リンゴは2026年4月に1トンあたり250〜300米ドルで取引されたのに対し、従来型は75〜130米ドルであり、オーガニックNFCブランドが吸収または転嫁しなければならない原材料コスト差を示しています。

このセグメントの拡大は、オーガニック小売浸透率が最も高く、消費者が認証製品に対して支払う意欲を示している北米と欧州に集中しています。認証の複雑さ、特に混合防止、非農業投入物の文書化、サードパーティ監査は、ライン拡張を試みる従来型プレーヤーよりも垂直統合されたオーガニック協同組合と専門オーガニックブランドに有利に働きます。オーガニックNFCは、消費者が成分リストと加工方法を精査する広範な「クリーンラベル」トレンドから恩恵を受けていますが、オーガニック認証だけでは従来型NFCと比較して最小限の加工や優れた栄養成分を保証しないという課題に直面しています。ブランドは追加の訴求(非GMO、フェアトレード、カーボンニュートラル)を重ねてオーガニック層内で差別化しており、さらに高いプレミアムを要求するサブセグメントを生み出していますが、市場を断片化し消費者を混乱させるリスクがあります。

包装タイプ別:パウチが部分管理と持続可能性でシェアを拡大

PETボトルは2025年に包装シェアの36.21%を占め、製品の色と果肉を見せる透明性、複数回使用フォーマットの再封可能性、HPP加工との互換性から恩恵を受けていますが、パウチはブランドが部分管理、外出先での利便性、軽量化と材料削減に関する持続可能性の訴求を追求する中、2031年まで5.76%のCAGRで成長すると予測されています。ガラスボトルはプラスチック移行の懸念を避ける不活性でリサイクル可能な包装を求めるプレミアムおよびオーガニックセグメントに訴求しますが、輸送コストを増加させ破損リスクを高める重量ペナルティを伴います。テトラパックおよびその他の無菌カートンは常温保存可能なNFC(加工方法で許可される場合)を支配し、延長された常温棚寿命と効率的なキューブ利用を提供しますが、冷蔵PETおよびガラスのフレッシュライクな認識に欠けます。缶はアルミニウムの無限リサイクル可能性とバリア特性を活用して機能性ショット形態で台頭していますが、炭酸飲料やビールとの消費者の関連付けが缶入りジュースの受け入れを妨げる可能性があります。

特にスパウトやストロー付きのスタンドアップフォーマットのパウチは、子供向けセグメント(Capri Sun Hydrateの電解質強化ジュースパウチがこのポジショニングを例示)および単回摂取の大人向けウェルネスショットで支持を得ています。このフォーマットの柔軟性は60ミリリットル(濃縮機能性ショット)から250ミリリットル(食事代替ブレンド)までの部分サイズを可能にし、軽量化によりガラスや硬質PETに比べて輸送排出量を削減します。しかし、持続可能性の訴求は精査に直面しています。多くのパウチは多層ラミネート(プラスチック-アルミニウム-プラスチック)を使用しており、リサイクルを複雑にし、植物由来代替品(PLA、バイオPET)はNFC棚安定性に重要な酸素バリア性能に苦労しています。ブランドはHPP(柔軟で防水性のある容器)と冷蔵流通(耐湿性、シール完全性)の技術的要件と持続可能な包装に対する消費者需要のバランスを取る必要があり、材料の全面的な変更よりも段階的な改善(薄いPET、高いリサイクル含有量)を優先するトレードオフを生み出しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンライン小売がサブスクリプションモデルで急増

ハイパーマーケット・スーパーマーケットは2025年に流通シェアの41.86%を保持し、冷蔵棚スペース、高い来客数、プロモーション価格を提供する能力に支えられていますが、オンライン小売は直販サブスクリプションモデル、コールドチェーン物流の改善、パンデミックで加速したeコマース採用がNFC購買行動を再編する中、すべてのチャネルの中で最も速い7.79%のCAGRで拡大しています。コンビニエンスストアと食料品店は即時消費の機会とトップアップショッピングに対応し、3〜5米ドルで価格設定された単回摂取フォーマット(250〜500ミリリットル)でシェアを獲得していますが、大型フォーマットの品揃えの幅とプロモーションの深さに欠けています。その他の小売(専門健康食品店、ジュースバー、ジム)はプレミアム価格を要求し、ウェルネス志向の消費者をターゲットにしていますが、地理的リーチの制限により小さなシェアを占めています。

オンライン小売の成長は、週次または月次のNFCアソートメントを消費者に直接配送するサブスクリプションサービスによって牽引されており、鮮度を保証し(製品はしばしば搾汁後24〜48時間以内に出荷)、ブランドが小売棚交渉とスロッティングフィーを回避できるようにしています。このチャネルの経済性は、1注文あたり5〜10米ドのラストマイル配送コストを正当化する高マージンのプレミアムポジショニングSKU(オーガニック、機能性、コールドプレス)に有利です。コールドチェーン物流は依然として制約となっています。NFCは冷蔵輸送と断熱包装(ジェルパック、ドライアイス)を必要とし、コストと環境フットプリントを増加させ、配送失敗(不在配達、温度逸脱)は製品損失と顧客不満をもたらします。ブランドは配送ウィンドウを短縮しコールドチェーンの信頼性を向上させるために地域のマイクロフルフィルメントセンターと食料品配送プラットフォーム(Instacart、Amazon Fresh)とのパートナーシップを試みていますが、このチャネルの収益性は薄いマージンと高い顧客獲得コストによって依然として課題があります。

地域分析

北米は2025年の世界NFCジュース金額の31.44%を占めていますが、調達戦略と輸入依存を再編している構造的な供給制約に直面しています。USDA ERS Fruit and Tree Nuts Outlookによると、米国のオレンジジュース生産は2024〜25年に約1億シングルストレングス換算ガロンに崩壊し、20年前の10億ガロン以上から減少し、輸入シェアが87%に達し、ブラジルとメキシコがそれらの輸入の約95%を供給しています[3]出典:Catharine Weberら、「Fruit and Tree Nuts Outlook: March 2025」、Economic Research Service、ers.usda.gov 。USDA NASS Florida Citrus Summaryによると、フロリダの2024〜25年のオレンジ作物は52万2,000トンで前シーズンから35%減少し、柑橘グリーニング病とハリケーン・ミルトンが結実面積を壊滅させ、18万8,400エーカーに落ち込み、2023〜24年より6万1,400エーカー少なくなりました。USDA ERS Fruit and Tree Nuts Outlookによると、加工用オレンジの樹上同等価格は1箱あたり11.48米ドルと前年比74%増に急騰し、コストインフレを転嫁できないNFCブランドのマージンを圧縮しました。Coca-Colaの2026年2月の米国とカナダでのMinute Maid冷凍濃縮物の廃止決定(2026年1月24日終了の52週間で冷凍飲料売上が約8%減少した後、約80年ぶりに冷凍缶カテゴリーから撤退)は、冷蔵・飲料即時消費フォーマットへの戦略的シフトを示しています。地域内のカナダとメキシコはUSMCA貿易条項から恩恵を受け、国境を越えたNFCフローを促進していますが、同様の小売棚スペース制約と低糖代替品への消費者シフトに直面しています。

アジア太平洋は2031年まで6.37%のCAGRで拡大すると予測されており、NFCがプレミアムな西洋化飲料カテゴリーとして位置づけられている中国、インド、インドネシア、東南アジアの中産階級所得の上昇に牽引されています。中国最大のHPP飲料即時消費製品メーカーと称されるWakeFreshは、2026年4月に安徽省施設に設置するためにQuintus TechnologiesのQIF 600Lシステム(世界最大のHPPプレス)を契約し、コールドプレスフルーツ・野菜ジュースとコールドブリューティーに対する都市部の需要に対応するための国内生産能力拡大を強調しています。インドの組織的小売浸透率とコールドチェーンインフラの改善により、NFCの流通が主要都市を超えて拡大していますが、価格感度と路上販売業者からの搾りたてジュースへの嗜好が大量市場での採用を制限しています。日本、韓国、シンガポールは機能性NFCバリアント(コラーゲン配合、プロバイオティクス強化)がプレミアム価格を要求する成熟した高価値市場を代表していますが、茶系および発酵飲料との競争に直面しています。オーストラリアの国内柑橘生産と東南アジア輸出市場への近接性は地域の加工ハブとして位置づけていますが、干ばつと労働力不足が供給を制約しています。

欧州は2025年に大きなシェアを保持し、オーガニックおよびプレミアムNFC浸透率が最も高く、消費者が地元および地域調達への強い嗜好を示しているドイツ、英国、フランス、オランダに支えられています。2025年7月のポルトガルのCOPA Fruit CentreへのQuintus QIF 400L-5400 HPPシステムのFrubaçaの設置は、IGP認証リンゴを使用した保存料不使用のジュース、スムージー、ピューレに対するクリーンラベル需要を満たすためのジェントル加工への欧州協同組合の投資を例示しています。欧州連合のオーガニック認証フレームワークと農薬残留規制は他の多くの地域よりも厳格な基準を課しており、EU外サプライヤーへの参入障壁と欧州NFCブランドが輸出市場で活用する品質シグナルの両方を生み出しています。スペインとイタリアは地中海の柑橘生産(オレンジ、レモン)から恩恵を受けていますが、水不足と気候変動により収量は歴史的な水準を下回っています。ポーランド、ベルギー、スウェーデンは小売の近代化とコールドチェーンの拡大がより広い流通を可能にする中、NFCがシェアを拡大している新興市場を代表しています。南米はブラジル、アルゼンチン、コロンビアが主導し、主要なNFC輸出国(ブラジルは米国のオレンジジュース輸入の大部分を供給)と都市化と所得上昇が包装・冷蔵飲料への需要を牽引する成長する国内市場の二重の役割を果たしています。中東とアフリカは限られたコールドチェーンインフラ、価格感度、常温ジュースボックスへの嗜好によって制約される小規模市場のままですが、都市部(ドバイ、リヤド、ヨハネスブルグ、ラゴス)では富裕層消費者の間でプレミアムNFCの採用が見られます。

競合環境

NFCジュース市場は中程度の集約で運営されており、多国籍飲料コングロマリット(Coca-Cola、PepsiCo)が冷蔵棚アクセスとカテゴリーキャプテン関係を支配していますが、地域の協同組合(Florida's Natural、Eckes-Granini)、プライベートラベルプログラム、地元調達と機能的訴求を強調するコールドプレススタートアップからの持続的な競争に直面しています。戦略的パターンはポートフォリオの合理化に集中しており、Coca-ColaのMinute Maid冷凍濃縮物の廃止と冷蔵飲料即時消費フォーマットへのシフトは、低マージンの衰退SKUからプレミアムNFCと機能性ショットのシェアを守るための業界全体の撤退を反映しています。技術採用が競合環境を二極化しています。大規模加工業者は600リットルのHPPシステムを設置して1時間あたり4,000kgを超えるスループットを達成し単位コストを低下させる一方、小規模ブランドは1台あたり300万米ドルを超える資本支出なしにHPPにアクセスするために委託加工センターに依存しています。

ホワイトスペースの機会は、特定のウェルネス機会(運動後の回復、腸内健康、免疫サポート)をターゲットにした機能性NFCバリアントと、小売棚交渉を回避してより高いマージンを獲得する直販サブスクリプションモデルにあります。新興の破壊者には、商品価格変動へのエクスポージャーを低減する果樹園からボトルまでのサプライチェーンを管理する垂直統合オーガニック協同組合と、都市市場で1リットルあたり6〜12米ドルの小売価格を要求するために地元調達の物語を活用する地域コールドプレスブランドが含まれます。USDA国家オーガニックプログラム認証とFSSC 22000食品安全基準は、USDA AMS Organic Standardsによると、文書化、サードパーティ監査、および確立されたプレーヤーまたは十分な資本を持つ参入者に有利な運営規律を必要とする競争上の堀として機能しています。

WakeFreshの中国農業大学および山東農業大学との協力、41件の特許、国家および業界標準への関与は、技術先進の加工業者が市場開発を形成するために知的財産と規制上の影響力を構築している方法を示しています。競争の激しさは北米と欧州で最も高く、棚スペースの希少性、プロモーションカレンダー、スロッティングフィーが参入障壁を生み出しており、アジア太平洋と新興市場では流通の断片化と未発達なコールドチェーンがインフラと消費者教育への投資を厭わないブランドにグリーンフィールドの機会を提供しているため最も低くなっています。

NFCジュース産業リーダー

Eckes-Granini Group

Florida's Natural Growers

Grupo Jumex

The Coca-Cola Company

PepsiCo Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Quintus Technologiesが中国WakeFreshの安徽省施設にQIF 600L HPPシステムの設置を完了し、600リットルのサイクル容量と1時間あたり4,150kgのスループットを提供し、同国最大のHPP飲料即時消費製品メーカーのプレミアムフルーツ・野菜ジュースとコールドブリューティーへの拡大を支援しました。

- 2026年3月:Suja OrganicがWatermelon Love コールドプレスジュース(「Loves」ラインナップの一部)とDigestion Goldenberry Wellness Shotを発売し、両製品にプロバイオティクスを配合し、KrogerとAlbertsonsで全国展開しました。

- 2025年7月:ポルトガルのフルーツ・野菜協同組合Frubaçaが、アルコバサ近郊のアシプレステ(ポルトガル中部)のCOPA Fruit CenterにQuintus QIF 400L-5400 HPPシステムを設置し、保存料不使用のCOPAブランドのジュース、スムージー、ピューレの生産能力を拡大しました。

- 2025年4月:Daily Dose Juice UKがAvure HPP機器(AV-10/AV-20M-40M)の設置から1年以内にHPP生産スループットが100%を超えて増加したと報告し、生産量が週約100,000本から400,000本以上に増加しました。この設置により搬入・搬出が自動化され、労働コストが削減され、1リットルあたりのコストが低下し、8時間から24時間連続生産へのシフト拡大が可能になり、外部委託加工業者への依存が低減し、地元加工によるカーボンフットプリントが削減されました。

世界NFCジュース市場レポートの範囲

NFC(非濃縮還元)ジュースとは、果物や野菜から直接搾汁され、濃縮または再構成されないジュースを指し、自然な味と栄養素を保持しています。NFCジュース市場は製品タイプ、カテゴリー、包装タイプ、流通チャネル、地域別にセグメント化されています。製品タイプ別では、市場はフルーツジュース、野菜ジュース、フルーツと野菜のブレンドを含みます。カテゴリー別では、市場は従来型とオーガニック製品に分かれています。包装タイプに基づいて、市場はPETボトル、ガラスボトル、テトラパック、缶、パウチ、その他の包装フォーマットに分類されています。流通チャネル別では、市場はハイパーマーケット・スーパーマーケット、コンビニエンスストア・食料品店、オンライン小売、その他の小売チャネルをカバーしています。地域別では、レポートは北米、欧州、アジア太平洋、南米、中東・アフリカをカバーし、各地域の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は金額(百万米ドル)および数量(リットル)に基づいて行われています。

| フルーツジュース | オレンジ |

| リンゴ | |

| 柑橘ブレンド | |

| トロピカル | |

| その他 | |

| 野菜ジュース | |

| フルーツと野菜のブレンド |

| 従来型 |

| オーガニック |

| PETボトル |

| ガラスボトル |

| テトラパック |

| 缶 |

| パウチ |

| その他 |

| ハイパーマーケット・スーパーマーケット |

| コンビニエンスストア・食料品店 |

| オンライン小売 |

| その他の小売 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | フルーツジュース | オレンジ |

| リンゴ | ||

| 柑橘ブレンド | ||

| トロピカル | ||

| その他 | ||

| 野菜ジュース | ||

| フルーツと野菜のブレンド | ||

| カテゴリー別 | 従来型 | |

| オーガニック | ||

| 包装タイプ別 | PETボトル | |

| ガラスボトル | ||

| テトラパック | ||

| 缶 | ||

| パウチ | ||

| その他 | ||

| 流通チャネル別 | ハイパーマーケット・スーパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売 | ||

| その他の小売 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

NFCジュース市場の現在の価値はいくらで、どのくらいの速さで成長していますか?

NFCジュース市場は2026年に227億1,000万米ドルと評価され、2026〜2031年の4.63%のCAGRを示し、2031年までに284億9,000万米ドルに達すると予測されています。

NFCジュース内で最も急速に拡大している製品タイプはどれですか?

野菜系NFCジュースは2031年まで5.57%のCAGRで成長すると予測されており、消費者が低糖・栄養密度の高い選択肢を求める中、フルーツジュースを上回っています。

オーガニックNFCジュースは全体の売上においてどの程度重要ですか?

オーガニックNFCは2025年の売上の14.42%を占め、2031年まで6.63%のCAGRで最も急速に成長しているカテゴリーです。

最も高い成長見通しを示す販売チャネルはどれですか?

オンライン小売は最も急速に成長しているチャネルであり、限られた冷蔵棚スペースを回避するサブスクリプションモデルのおかげで7.79%のCAGRで拡大しています。

なぜ北米はNFCオレンジジュースの供給制約が続いているのですか?

フロリダの柑橘グリーニング危機が国内生産を歴史的な低水準に削減したため、米国のオレンジジュースの約90%が現在ブラジルとメキシコから輸入されており、輸入価格変動へのエクスポージャーが高まっています。

最終更新日: