Taille et Part du Marché Australien des Deux Roues

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.86 Milliards de dollars |

| Taille du Marché (2026) | 0.89 Milliards de dollars |

| Taille du Marché (2031) | 1.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.66% CAGR |

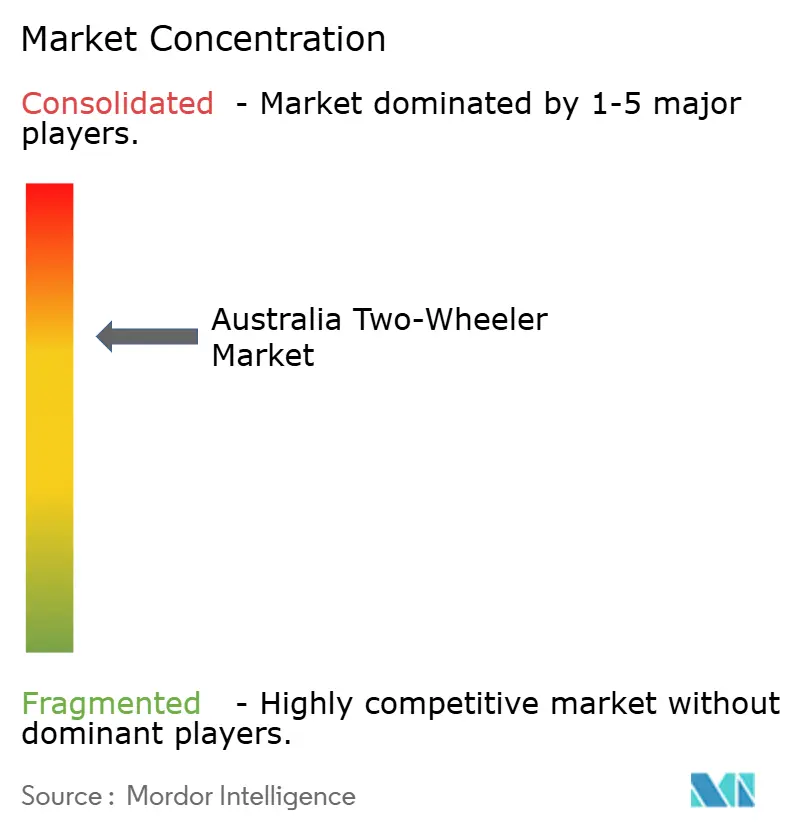

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Australien des Deux Roues par Mordor Intelligence

La taille du marché australien des deux-roues devrait croître de 0,86 milliard USD en 2025 à 0,89 milliard USD en 2026, et est prévue pour atteindre 1,17 milliard USD d'ici 2031, à un TCAC de 5,66 % sur la période 2026-2031. Les achats s'accélèrent à mesure que les navetteurs urbains recherchent une mobilité abordable et peu encombrante, tandis que les motards récréatifs stimulent la demande de modèles d'aventure et tout-terrain. Les réglementations sur l'efficacité énergétique adoptées en 2025 et les remises sur les véhicules électriques (VE) au niveau des États incitent les fabricants à équilibrer la domination des moteurs à combustion interne (MCI) avec un portefeuille électrique en expansion. La consolidation des revendeurs et la pénétration croissante du commerce électronique remodèlent les stratégies de mise sur le marché, et des technologies telles que l'embrayage électronique semi-automatique E-Clutch de Honda abaissent le seuil de compétence pour les primo-acheteurs. Dans le même temps, les obstacles liés au permis de conduire, les coûts d'assurance élevés pour les conducteurs de moins de 25 ans et la concurrence tarifaire des utilitaires à petit prix freinent la croissance, créant un champ concurrentiel dynamique mais modérément concentré.

Principaux Enseignements du Rapport

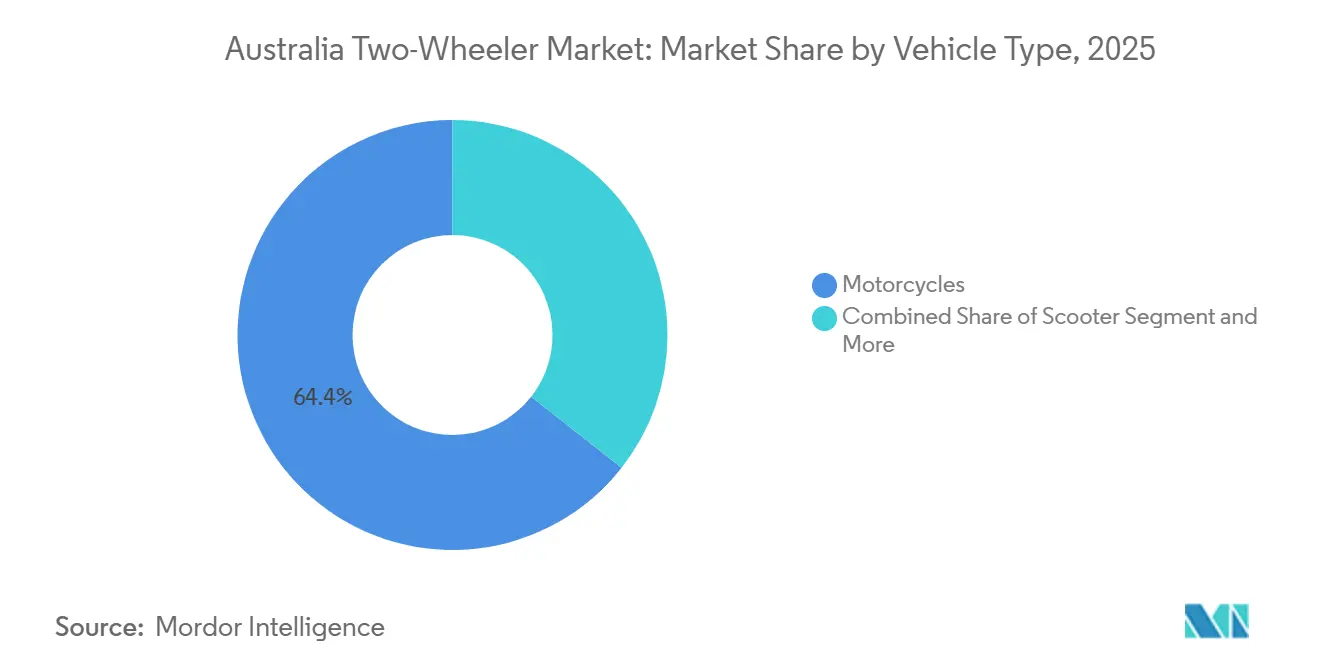

- Par type de véhicule, les motos ont capté 64,38 % de la part du marché australien des deux-roues en 2025 et devraient progresser à un TCAC de 6,51 % jusqu'en 2031.

- Par technologie, les plateformes à moteur à combustion interne détenaient une part de 92,15 % en 2025, tandis que les deux-roues électriques représentaient le segment à la croissance la plus rapide avec un TCAC de 12,48 %.

- Par transmission, les modèles manuels conservaient une part de 65,33 %, mais les unités automatiques et à variation continue progressent à un TCAC de 8,55 % à mesure que les navetteurs privilégient la conduite sans embrayage.

- Par type de carburant, les variantes à essence commandaient une part de 88,12 %, tandis que les offres électriques menaient la croissance avec un TCAC de 11,36 % grâce aux remises des États et à l'électrification des flottes.

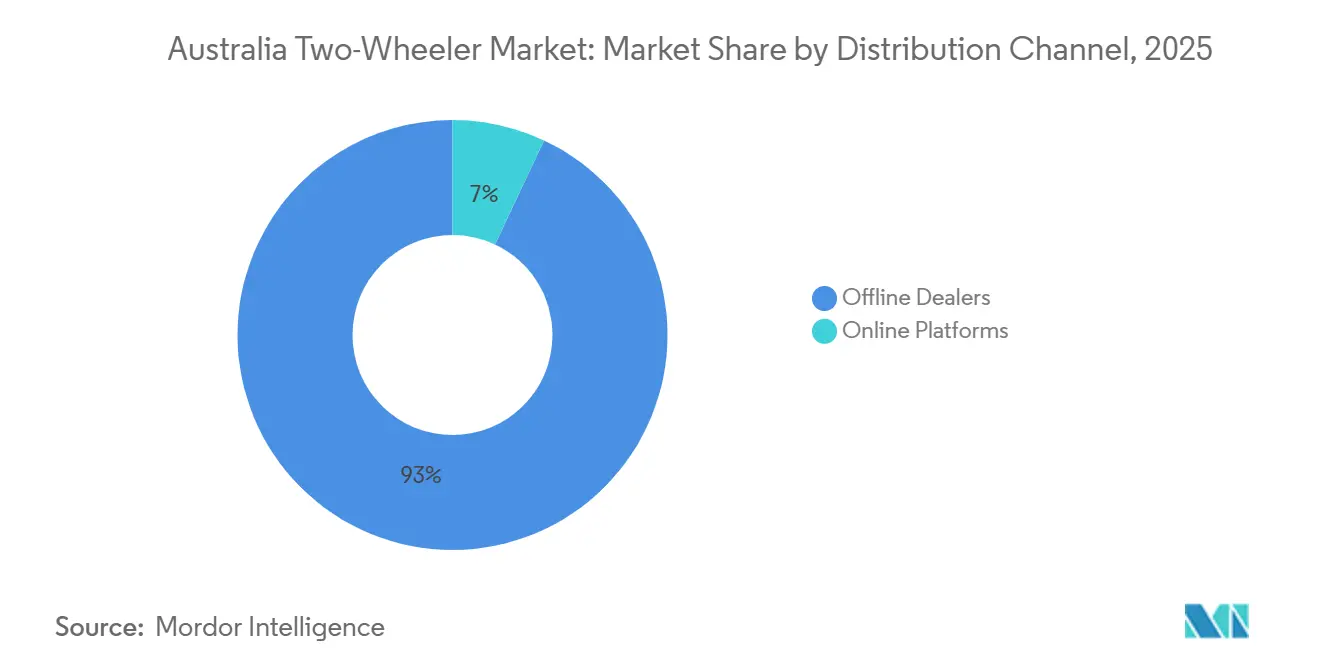

- Par canal de distribution, les revendeurs hors ligne représentaient 93,04 % des ventes de 2025, mais les canaux en ligne devraient croître à un TCAC de 9,12 % d'ici 2031.

- Par utilisateur final, la possession personnelle représentait 88,62 % de la demande en 2025, tandis que les clients commerciaux et de flotte se développent à un TCAC de 7,24 %, stimulés par les programmes d'électrification du dernier kilomètre d'Australia Post.

- Par région, l'ACT et la Nouvelle-Galles du Sud représentaient 33,45 % des ventes unitaires de 2025, tandis que l'Australie-Occidentale devrait afficher la croissance la plus rapide avec un TCAC de 7,68 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Australien des Deux Roues

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion urbaine et rareté des places de stationnement | +0.8% | ACT, Nouvelle-Galles du Sud, Victoria, zones métropolitaines du Queensland | Moyen terme (2 à 4 ans) |

| Prix des carburants et navetteurs sensibles aux coûts | +0.6% | National, plus fort dans le Queensland régional et en Australie-Occidentale | Court terme (≤ 2 ans) |

| Pratique récréative du motocross et du tout-terrain | +0.5% | Territoire du Nord, Australie-Méridionale, Australie-Occidentale | Long terme (≥ 4 ans) |

| Remises pour les deux-roues électriques | +0.4% | ACT, Queensland, Tasmanie | Moyen terme (2 à 4 ans) |

| Électrification des flottes pour la livraison du dernier kilomètre | +0.3% | ACT, Nouvelle-Galles du Sud, zones métropolitaines de Victoria | Moyen terme (2 à 4 ans) |

| Modèles d'abonnement / Moto en tant que service | +0.2% | Centres urbains de l'ACT, de la Nouvelle-Galles du Sud et de Victoria | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion Urbaine Croissante et Rareté des Places de Stationnement

Sydney, Melbourne et Brisbane connaissent une circulation plus dense et moins d'espaces de stationnement en bordure de rue, ce qui incite les navetteurs à adopter des motos et des scooters qui occupent un tiers de l'espace d'une voiture particulière [1]"Perspectives des transports 2024," OCDE, oecd.org. Alors que les frais de stationnement dans le centre des affaires restent élevés, l'attrait des scooters s'intensifie. D'ici 2025, les immatriculations de scooters devraient augmenter, même si les livraisons globales font face à des défis. De plus, les deux-roues sont bien positionnés pour bénéficier des prochains systèmes de tarification routière, qui imposeront des pénalités aux véhicules plus lourds. Avec l'essor des modes de travail hybrides, une préférence croissante pour les trajets flexibles de point à point s'affirme, consolidant davantage le marché australien des deux-roues comme une alternative viable aux transports en commun.

Hausse des Prix des Carburants et Navetteurs Sensibles aux Coûts

Même après une réduction des droits d'accise mise en œuvre en 2026, les fluctuations des prix de l'essence restent une préoccupation majeure pour les ménages[2]"Mise à jour du suivi des prix de l'essence, avril 2026," Commission australienne de la concurrence et de la consommation, accc.gov.au. Les motos, plus économes en carburant que les voitures légères, offrent des économies annuelles notables sur les coûts de carburant. De plus, la pression de l'OCDE en faveur d'une augmentation des taxes sur les carburants amplifierait ces avantages économiques pour les utilisateurs de deux-roues. En conséquence, les familles du Queensland et d'Australie-Occidentale optent de plus en plus pour remplacer leur deuxième voiture par un deux-roues.

Culture du Motocross et du Tout-Terrain Récréatif

Dans le Territoire du Nord, en Australie-Méridionale et en Australie-Occidentale, le tourisme tout-terrain est devenu une activité de loisir incontournable. En 2025, le Tenere 700, le WR450F et la série YZ de Yamaha avaient établi une forte présence dans cette catégorie. Des événements tels que le RideADV Flinders Six Day Navigation Ride mettent en évidence l'enthousiasme des participants et leur volonté de dépenser. Les fabricants, dont KTM, ont déployé l'intégralité de leurs gammes tout-terrain 2026, soulignant leur engagement envers ce créneau lucratif.

Remises Gouvernementales pour les Deux Roues Électriques

En Australie, les programmes d'incitation pour les deux-roues varient selon les États, mais leur impact est significatif. L'ACT propose des prêts sans intérêt et exonère les frais d'immatriculation. En revanche, le Queensland offre une modeste remise pour les scooters. Le financement de la Tasmanie s'est épuisé en 2025, et la Nouvelle-Galles du Sud n'inclut pas les motos dans ses incitations, ce qui a découragé les équipementiers de lancer des modèles spécifiques à cet État. En conséquence, l'adoption des véhicules électriques se concentre à Canberra et Brisbane, influençant le marché australien des deux-roues dans son ensemble.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations sur le permis de conduire et la sécurité | -0.7% | National, plus strict en Victoria et en Nouvelle-Galles du Sud | Long terme (≥ 4 ans) |

| Prix des micro-voitures et des utilitaires | -0.5% | National, plus marqué dans les zones régionales | Moyen terme (2 à 4 ans) |

| Primes d'assurance pour les jeunes conducteurs | -0.4% | National, pic en Nouvelle-Galles du Sud et en Victoria | Moyen terme (2 à 4 ans) |

| Goulets d'étranglement dans l'approvisionnement en batteries | -0.3% | National, spécifique au segment des véhicules électriques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Strictes sur le Permis de Conduire et la Sécurité des Conducteurs

En Australie, les systèmes progressifs d'obtention du permis s'étendent sur plusieurs années avant d'accéder à un permis sans restriction. Ils imposent une règle stricte de taux d'alcoolémie zéro et limitent les rapports puissance/poids. Les conducteurs en dessous d'un certain âge sont tenus de suivre des formations obligatoires et de payer des franchises d'assurance plus élevées. En conséquence, les coûts de possession la première année sont significativement élevés. Ces mesures strictes contrastent fortement avec les règles permissives régissant les trottinettes électriques sans permis, détournant les entrants potentiels du marché australien des deux-roues.

Prix Compétitifs des Micro-Voitures et des Utilitaires

En 2026, MG a lancé son utilitaire U9, conçu pour s'aligner sur les coûts globaux associés aux motos de plus grande cylindrée. Au cours de la même période, les normes d'efficacité fédérales ont commencé à imposer des pénalités plus strictes aux équipementiers dépassant les objectifs d'émissions de CO₂. Ces changements réglementaires ont considérablement influencé l'adoption de véhicules légers économes en carburant, diminuant progressivement l'attrait et la valeur marchande des deux-roues, remodelant les préférences des consommateurs et la dynamique du secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les Motos Maintiennent leur Avantage de Polyvalence

Les motos ont sécurisé 64,38 % de la part du marché australien des deux-roues en 2025 et sont en bonne voie pour un TCAC de 6,51 % jusqu'en 2031, grâce à de larges cas d'utilisation couvrant les déplacements urbains, les voyages sur autoroute et les randonnées du week-end. La domination de Yamaha dans les catégories aventure, motocross et moto de rue souligne son attrait tant pour les conducteurs novices que pour les conducteurs premium. Cette croissance est également alimentée par la culture tout-terrain d'Australie-Occidentale, où les motos d'aventure haut de gamme améliorent considérablement les marges des revendeurs.

En 2025, les scooters, bien qu'occupant un segment plus restreint, ont dépassé le marché global. Cette progression a été portée par les employés de bureau à Sydney et Melbourne qui privilégiaient des caractéristiques telles que les transmissions automatiques, le rangement sous la selle et les hauteurs de selle réduites. Si les cyclomoteurs s'adressent à un public de niche, ils ont trouvé grâce auprès des coursiers de livraison à la recherche d'options ne nécessitant pas de permis. Le lancement par Honda en 2026 de l'E-Clutch, permettant un changement de vitesse sans embrayage sur les motos conventionnelles, devrait élargir l'attrait du marché australien des deux-roues, attirant une clientèle davantage orientée vers le confort.

Par Technologie : Le MCI Domine, l'Électrique Accélère

En 2025, les formats à combustion interne dominaient les ventes, représentant 92,15 %. Les machines de navetteurs ont largement porté cette tendance dans les catégories 100-125 cc et 126-180 cc, qui consomment 3 L/100 km. Pendant ce temps, les modèles électriques sont en hausse, affichant un TCAC de 12,48 %. Cette croissance est alimentée par les prêts de l'ACT et les remises du Queensland, qui contribuent à réduire l'écart de coût entre les modèles électriques et à combustion interne. Bien que l'infrastructure de recharge soit principalement urbaine, freinant l'adoption régionale, le segment des scooters électriques sur le marché australien des deux-roues se développe, notamment à mesure que les flottes de coursiers expérimentent des offres groupées par abonnement.

La plage de puissance de 4 à 15 kW convient aux trajets quotidiens en ville de 80 à 150 km. Zero Motorcycles, ciblant les passionnés prêts à investir dans des modèles haute performance, opère au-dessus de 15 kW, bien que ses volumes d'expédition restent limités. La croissance des moteurs à combustion interne (MCI) dépendra de la conformité à la norme d'efficacité des nouveaux véhicules, poussant les équipementiers vers des moteurs plus propres, même si les prix des batteries continuent de baisser.

Par Transmission : Les Manuelles Résistent, les Automatiques Progressent

Les transmissions manuelles représentaient encore 65,33 % des livraisons en 2025, car les conducteurs apprécient le contrôle de l'embrayage pour les performances et la précision tout-terrain. Cependant, les unités automatiques et à variation continue progressent à un TCAC de 8,55 %, portées par les scooters et l'E-Clutch semi-automatique de Honda, qui élimine la fatigue de la main gauche dans les embouteillages[3]"Dossier de presse CB500 et CB750 E-Clutch 2026," Honda Australie, honda.com.au. Comme les groupes motopropulseurs électriques fonctionnent intrinsèquement en vitesse unique, ils normalisent la conduite sans embrayage et accélèrent l'adoption de la transmission automatique sur le marché australien des deux-roues pour les navetteurs urbains.

Les règles pour les conducteurs débutants protègent involontairement les transmissions manuelles, car les cours de formation mettent l'accent sur les compétences d'embrayage, mais les conducteurs provisoires migrent souvent vers les automatiques une fois titulaires du permis. Les courroies CVT de remplacement ajoutent un coût, mais la facilité perçue l'emporte sur les inconvénients d'entretien pour les acheteurs citadins.

Par Type de Carburant : Domination de l'Essence, Essor de l'Électrique

En 2025, les motos à essence détenaient une part de marché de 88,12 %, soutenues par leur vaste réseau de ravitaillement et leurs coûts initiaux plus faibles. Même avec d'éventuelles hausses de taxes recommandées par l'OCDE, leur avantage de coût par rapport aux voitures en termes de dépenses annuelles de fonctionnement reste significatif. L'accessibilité et la commodité des motos à essence continuent de soutenir leur domination, en particulier dans les zones où l'infrastructure de carburants alternatifs est peu développée.

Les deux-roues électriques devraient croître à un TCAC de 11,36 % jusqu'en 2031, portés par les avancées technologiques en matière de batteries et les efforts des entreprises pour réduire les émissions. Avec des coûts de batteries approchant 100 USD/kWh, les deux-roues électriques deviennent plus abordables pour les particuliers et les flottes. Bien que les préoccupations de sécurité liées aux incidents de batteries au lithium puissent conduire à des réglementations d'importation plus strictes, les besoins quotidiens en autonomie de la plupart des consommateurs, généralement inférieurs à 50 km, s'alignent bien avec les capacités des deux-roues électriques. Cette tendance pousse régulièrement le marché australien des deux-roues vers l'électrification.

Par Canal de Distribution : Les Magasins Dominent Encore, le Numérique Progresse

Les revendeurs hors ligne (points de vente physiques) représentaient 93,04 % des transactions de 2025, car les conducteurs insistent sur les essais, les évaluations de reprise et l'assistance au financement. Le réseau de 55 points de vente de MotorCycle Holdings illustre les avantages d'échelle obtenus après le rachat des actifs de Peter Stevens et Harley Heaven en 2025 [4]"Résultats du premier semestre 2026," MotorCycle Holdings, motorcycleholdings.com.au. Simultanément, les revenus en ligne progressent à un TCAC de 9,12 % à mesure que les acheteurs recherchent, réservent et financent des motos en ligne avant de les récupérer, reflétant la migration plus large du commerce de détail au sein du marché australien des deux-roues.

Les ventes purement en ligne se heurtent à des obstacles liés à l'immatriculation et à l'assurance qui nécessitent des points de contact physiques. Pourtant, des marques électriques en vente directe aux consommateurs comme Fonzarelli réduisent leurs frais généraux en combinant des vitrines virtuelles avec des centres d'essai éphémères.

Par Utilisateur Final : Le Personnel en Tête, la Flotte Gagne du Terrain

Les acheteurs personnels représentaient 88,62 % des volumes de 2025, portés par les passionnés et les navetteurs à la recherche d'aventure, de style ou d'économies de carburant. Néanmoins, les clients de flotte et commerciaux se développent à un TCAC de 7,24 % à mesure que les coursiers de colis et les applications de livraison de repas s'électrifient pour réduire les coûts d'exploitation. Les offres groupées par abonnement qui intègrent la maintenance et le remplacement de la batterie dans un abonnement mensuel fixe améliorent la trésorerie des flottes, élargissant la base de clientèle du secteur australien des deux-roues.

Sur le marché australien des deux-roues, les conducteurs personnels affichent une forte préférence pour les tourers à grande cylindrée de marques telles que Harley-Davidson, BMW et Ducati, investissant souvent des sommes importantes dans ces modèles, équipement exclu. En revanche, les opérateurs commerciaux se tournent vers des scooters 125 cc à faible entretien, valorisant leurs solides valeurs résiduelles, mettant en évidence les priorités contrastées en matière de spécifications.

Analyse Géographique

L'ACT et la Nouvelle-Galles du Sud combinées ont représenté 33,45 % des ventes de 2025, portées par des populations denses et des réseaux de revendeurs consolidés. Les prêts sans intérêt pour les véhicules électriques à Canberra compensent les primes de prix, mais l'exclusion des motos des incitations aux véhicules électriques de l'État de Sydney freine les lancements électriques. La consolidation des revendeurs se poursuit, Motorcycle Holdings ayant ajouté des sites à Penrith, Tempe et Sydney en 2025, renforçant la profondeur du canal dans le plus grand État du pays.

Victoria et la Tasmanie contribuent à des parts plus modestes mais présentent des dynamiques divergentes. Les résidents de Melbourne soutiennent la demande des navetteurs, tandis que les règles strictes pour les conducteurs débutants et les limites de taux d'alcoolémie zéro freinent l'obtention du permis chez les moins de 25 ans. Le secteur du tourisme en Tasmanie soutient la location de motos, compensant les faibles volumes de résidents.

L'Australie-Occidentale devrait enregistrer le TCAC régional le plus élevé de 7,68 % jusqu'en 2031, portée par des travailleurs miniers bien rémunérés, des transports en commun limités et une culture tout-terrain profondément ancrée. Les groupes de revendeurs qui s'étendent à Perth et Kalgoorlie anticipent des marges unitaires supérieures à la moyenne sur les modèles d'aventure premium. Le Territoire du Nord et l'Australie-Méridionale complètent le paysage avec de vastes terrains non goudronnés qui favorisent les motos tout-terrain Yamaha et KTM, tandis que la remise sur les scooters électriques du Queensland soutient les livraisons à Brisbane et sur la Gold Coast.

Paysage Concurrentiel

En 2025, Yamaha a maintenu sa domination dans les segments aventure, motocross et autres. Honda a suivi en deuxième position, se différenciant avec sa technologie E-Clutch, conçue pour les conducteurs débutants hésitant à utiliser des motos manuelles traditionnelles. Kawasaki a maintenu son élan avec l'introduction des modèles Z500 et Vulcan S, tous deux conformes aux réglementations LAMS. Dans le même temps, des marques chinoises telles que CFMoto, Kymco et SYM ont élargi leur présence dans les niches de valeur et électrique grâce à des accords de distribution exclusifs avec Motorcycle Holdings, diversifiant davantage le paysage concurrentiel.

Les groupes de revendeurs se consolident pour renforcer leur pouvoir d'achat et améliorer leur portée numérique. MotorCycle Holdings, qui détenait une part de marché notable au premier semestre 2026, illustre les avantages d'une logistique de pièces à l'échelle nationale et d'une solide stratégie marketing omnicanale. Cette tendance à la consolidation remodèle la dynamique du marché, permettant aux grands groupes de revendeurs de mieux répondre à la demande des consommateurs tout en optimisant l'efficacité opérationnelle. L'accent croissant mis sur les plateformes numériques et les chaînes d'approvisionnement rationalisées devient un facteur critique pour maintenir la compétitivité sur le marché.

Les équipementiers premium élargissent également leurs portefeuilles pour capter les amateurs à plus fort pouvoir d'achat. Ducati est entré dans le segment du motocross en 2026, marquant une expansion significative de ses offres. Indian Motorcycle, sous une nouvelle direction, se concentre sur le renforcement de la collaboration avec les revendeurs pour consolider sa position sur le marché. Ces mouvements stratégiques reflètent les efforts continus des marques premium pour s'adapter à l'évolution des préférences des consommateurs. De plus, les avancées technologiques, l'évolution des politiques et les changements démographiques des conducteurs redéfinissent continuellement les frontières concurrentielles du marché australien des deux-roues, créant des opportunités et des défis pour les acteurs du marché.

Leaders du Secteur Australien des Deux Roues

Yamaha Motor Co., Ltd.

Honda Motor Co., Ltd.

Kawasaki Heavy Industries, Ltd.

KTM AG

Suzuki Motor Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Ducati a ajouté Brisan Motorcycles (Newcastle) et TeamMoto Blacktown à son réseau australien pour améliorer la couverture du service.

- Novembre 2025 : Honda a dévoilé sa gamme 2026, comprenant le sports tourer CB1000GT et un déploiement élargi de l'E-Clutch sur les gammes CB500 et CB750.

- Septembre 2025 : Zero Motorcycles s'est associé à Australian Electric Motor Co. pour gérer les ventes et le service après la restructuration de Peter Stevens.

- Février 2025 : FTN Motion (Nouvelle-Zélande) a confirmé un lancement australien en mars pour sa moto électrique Streetdog, avec plus de 40 des 50 unités précommandées.

Périmètre du Rapport sur le Marché Australien des Deux Roues

Le périmètre comprend la segmentation par type de véhicule (scooters, cyclomoteurs et motos), technologie (MCI par cylindrée et électrique par puissance moteur), transmission (manuelle et automatique/CVT), type de carburant (essence, électrique et GNC/GPL), canal de distribution (revendeurs hors ligne et plateformes en ligne) et utilisateur final (personnel et commercial/flotte). L'analyse couvre également la segmentation au niveau régional, incluant l'ACT et la Nouvelle-Galles du Sud, Victoria et la Tasmanie, le Queensland, le Territoire du Nord, l'Australie-Méridionale et l'Australie-Occidentale. La taille du marché et les prévisions de croissance sont présentées en valeur (USD) et en volume (unités).

| Scooters |

| Cyclomoteurs |

| Motos |

| Moteur à Combustion Interne (MCI) | Par Cylindrée | Moins de 100 cc |

| 100 - 125 cc | ||

| 126 - 180 cc | ||

| 181 - 250 cc | ||

| 251 - 500 cc | ||

| 501 - 800 cc | ||

| 801 - 1 600 cc | ||

| Plus de 1 600 cc | ||

| Électrique | Par Puissance Moteur (kW) | Moins de 4 kW |

| 4 - 7 kW | ||

| 7 - 15 kW | ||

| Plus de 15 kW | ||

| Manuelle |

| Automatique / CVT |

| Essence |

| Électrique |

| GNC / GPL |

| Revendeurs Hors Ligne |

| Plateformes en Ligne |

| Personnel |

| Commercial / Flotte |

| ACT et Nouvelle-Galles du Sud |

| Victoria et Tasmanie |

| Queensland |

| Territoire du Nord et Australie-Méridionale |

| Australie-Occidentale |

| Par Type de Véhicule | Scooters | ||

| Cyclomoteurs | |||

| Motos | |||

| Par Technologie | Moteur à Combustion Interne (MCI) | Par Cylindrée | Moins de 100 cc |

| 100 - 125 cc | |||

| 126 - 180 cc | |||

| 181 - 250 cc | |||

| 251 - 500 cc | |||

| 501 - 800 cc | |||

| 801 - 1 600 cc | |||

| Plus de 1 600 cc | |||

| Électrique | Par Puissance Moteur (kW) | Moins de 4 kW | |

| 4 - 7 kW | |||

| 7 - 15 kW | |||

| Plus de 15 kW | |||

| Par Transmission | Manuelle | ||

| Automatique / CVT | |||

| Par Type de Carburant | Essence | ||

| Électrique | |||

| GNC / GPL | |||

| Par Canal de Distribution | Revendeurs Hors Ligne | ||

| Plateformes en Ligne | |||

| Par Utilisateur Final | Personnel | ||

| Commercial / Flotte | |||

| Par Région (États et Territoires) | ACT et Nouvelle-Galles du Sud | ||

| Victoria et Tasmanie | |||

| Queensland | |||

| Territoire du Nord et Australie-Méridionale | |||

| Australie-Occidentale | |||

Questions Clés Traitées dans le Rapport

Quelle sera la taille du marché australien des deux-roues d'ici 2031 ?

Il devrait atteindre 1,17 milliard USD, reflétant un TCAC de 5,66 % de 2026 à 2031.

Quel segment connaît la croissance la plus rapide en matière de technologie ?

Les deux-roues électriques progressent à un TCAC de 12,48 % à mesure que les remises des États et les mandats de flotte gagnent du terrain.

Pourquoi les motos sont-elles populaires en Australie-Occidentale ?

Les revenus miniers, les vastes terrains tout-terrain et les transports en commun limités soutiennent un TCAC régional de 7,68 % en Australie-Occidentale jusqu'en 2031.

Qu'est-ce que l'E-Clutch de Honda et pourquoi est-il important ?

Il automatise l'actionnement de l'embrayage, facilitant la conduite urbaine en stop-and-go et stimulant les prévisions d'adoption de la transmission automatique à un TCAC de 8,55 %.

Dernière mise à jour de la page le: