Taille et part du marché indien du stockage en centre de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2032 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2032 |

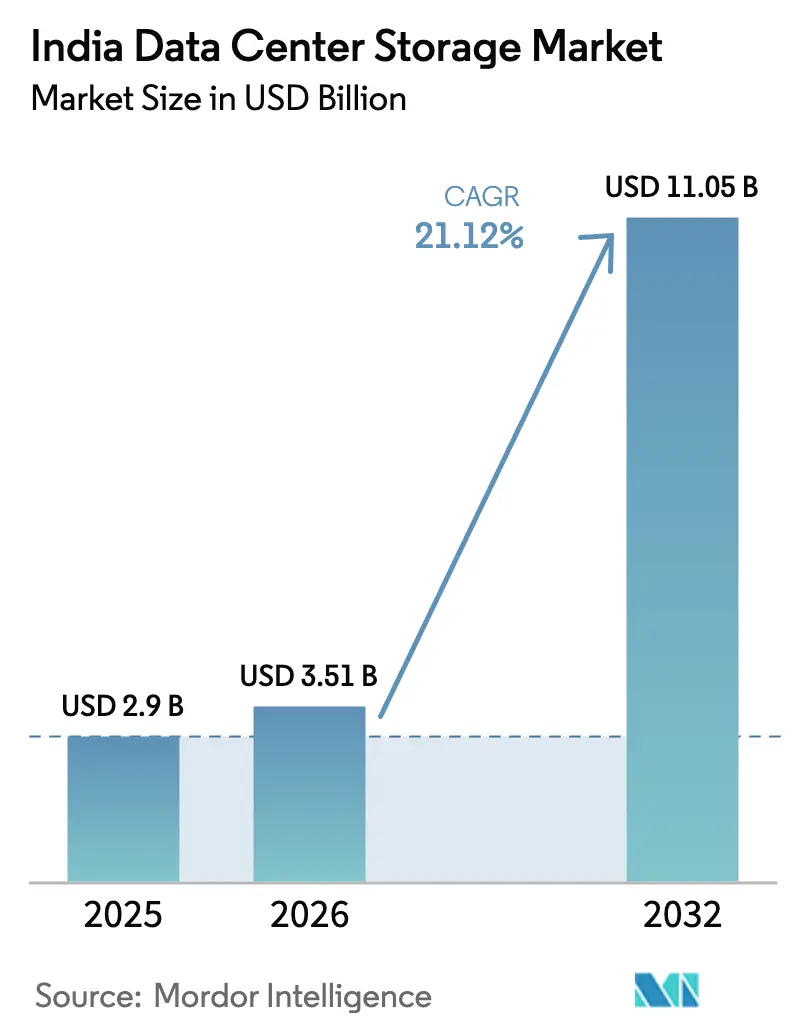

| Taille du marché de l'année de base (2025) | 2.90 Milliards de dollars |

| Taille du Marché (2026) | 3.51 Milliards de dollars |

| Taille du Marché (2032) | 11.05 Milliards de dollars |

| Taux de croissance (2026 - 2032) | 21.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien du stockage en centre de données par Mordor Intelligence

La taille du marché indien du stockage en centre de données en 2026 est estimée à 3,51 milliards USD, en progression par rapport à la valeur de 2025 établie à 2,90 milliards USD, avec des projections pour 2032 indiquant 11,05 milliards USD, croissant à un TCAC de 21,12 % sur la période 2026-2032. Cette dynamique est portée par l'essor de l'adoption du cloud, les mandats de souveraineté des données et la migration rapide des charges de travail critiques des entreprises vers des infrastructures localisées. Les plateformes flash optimisées pour l'IA, la multiplication des projets de cloud souverain et les ajouts de capacité des hyperscalers nationaux et multinationaux élargissent les bassins de demande adressable pour le marché indien du stockage en centre de données. La croissance du secteur bénéficie également de la baisse du coût en USD/Go pour le flash, d'une plus grande disponibilité des énergies renouvelables pour les campus à haute densité et des mesures incitatives des villes de rang 2 qui réduisent les risques liés aux constructions sur sites vierges. Les stratégies de chaîne d'approvisionnement privilégiant l'assemblage local et les modèles de consommation flexibles aident les fournisseurs à compenser la volatilité des prix de la mémoire NAND, soutenant ainsi l'appétit pour l'investissement sur l'ensemble du marché indien du stockage en centre de données.

Principaux enseignements du rapport

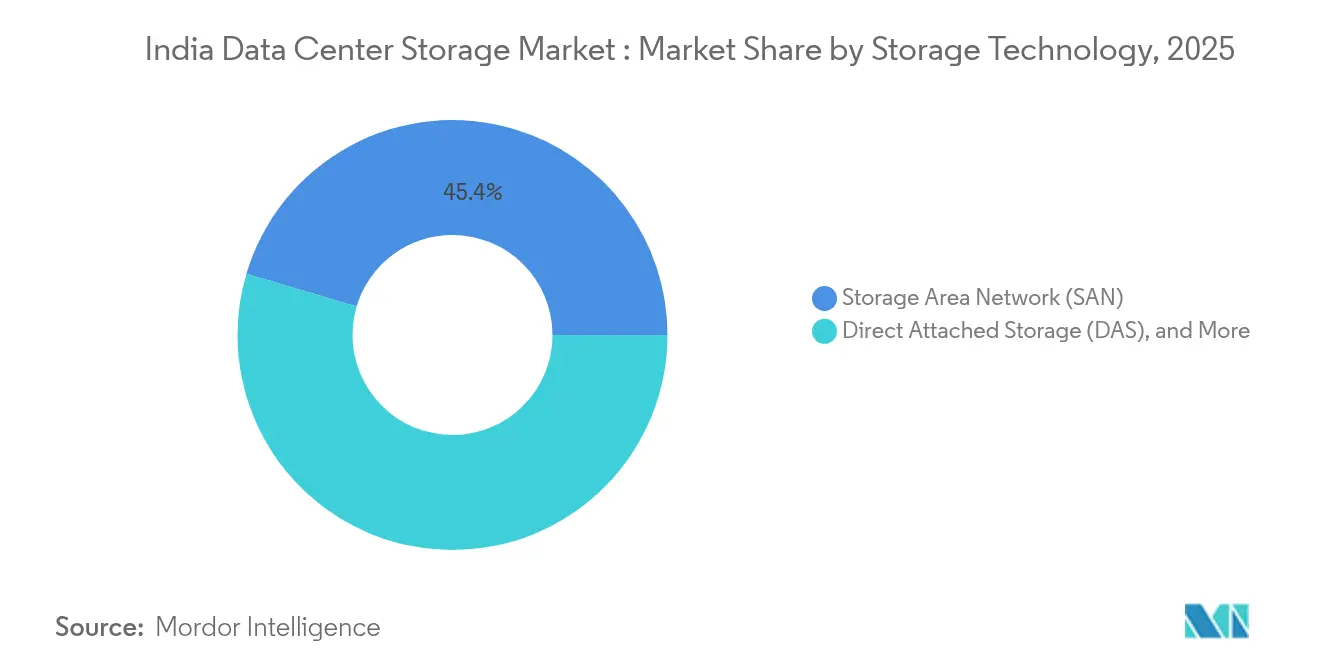

- Par technologie de stockage, les réseaux de stockage en zone ont dominé avec 45,40 % de la part du marché indien du stockage en centre de données en 2025 ; le stockage en réseau attaché devrait croître à un TCAC de 18,97 % jusqu'en 2032.

- Par type de stockage, les baies tout-flash représentaient 38,10 % de la taille du marché indien du stockage en centre de données en 2025 et progressent à un TCAC de 17,05 % jusqu'en 2032.

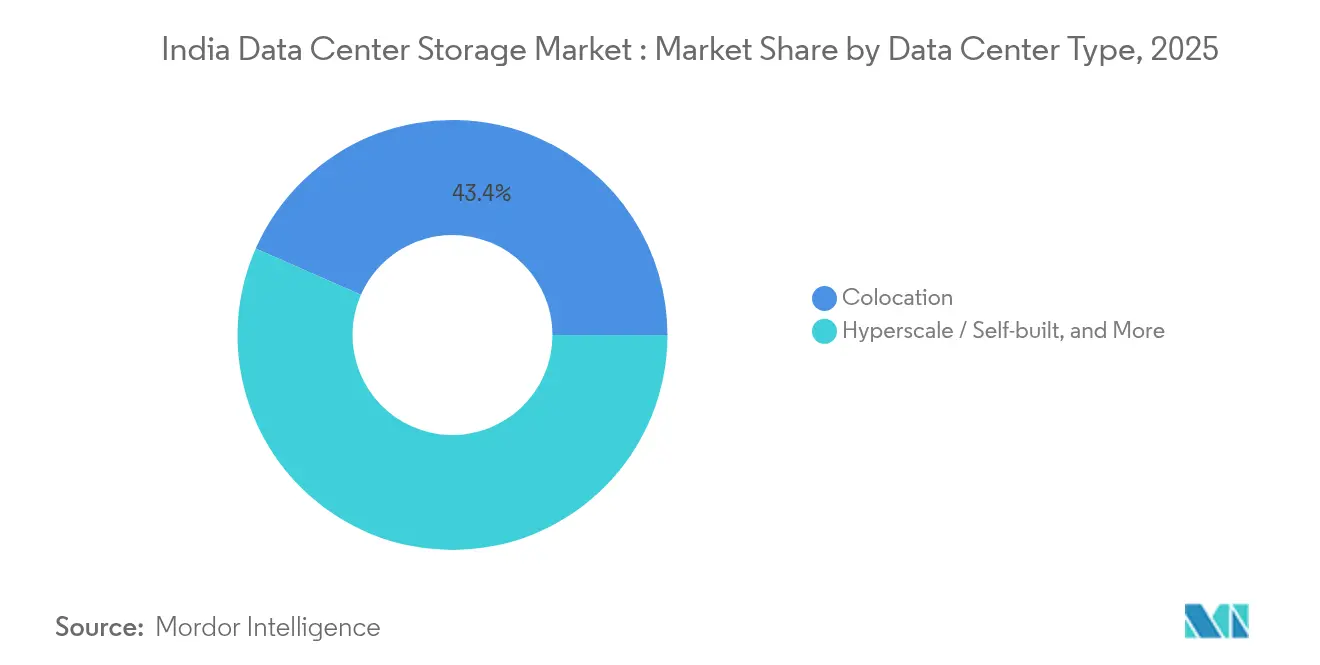

- Par type de centre de données, les fournisseurs de colocation détenaient 43,40 % de la part du marché indien du stockage en centre de données en 2025, tandis que les déploiements hyperscale et auto-construits se développent à un TCAC de 15,28 % jusqu'en 2032.

- Par secteur d'utilisation final, les technologies de l'information et les télécommunications représentaient 41,60 % de la part du marché indien du stockage en centre de données en 2025 ; les médias et le divertissement progressent à un TCAC de 17,68 % jusqu'en 2032.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien du stockage en centre de données

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des infrastructures informatiques | +3.20% | National, concentré à Mumbai, Bengaluru, Chennai | Moyen terme (2-4 ans) |

| Augmentation des investissements dans les centres de données hyperscale | +4.10% | Mumbai, Chennai, Hyderabad avec expansion vers les villes de rang 2 | Long terme (≥ 4 ans) |

| Mandats gouvernementaux de localisation des données | +2.80% | National, particulièrement dans les secteurs BFSI et gouvernemental | Court terme (≤ 2 ans) |

| Prolifération des charges de travail IA/ML stimulant les baies haute performance | +3.50% | Grandes métropoles avec déversement vers les sites périphériques | Moyen terme (2-4 ans) |

| Essor des centres de données périphériques dans les villes de rang 2/3 | +2.10% | Villes de rang 2/3, notamment Jaipur, Nagpur, Chandigarh | Long terme (≥ 4 ans) |

| Croissance de l'écosystème des technologies financières et des paiements numériques | +1.90% | National, avec concentration dans les pôles financiers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des infrastructures informatiques

La modernisation des entreprises continue de doubler la capacité nationale, passant de 1 255 MW à un objectif prévu de 2 070 MW d'ici fin 2025. Les programmes d'investissement en capital pour les centres de données liés à l'initiative Digital India injectent plus de 100 milliards USD d'ici 2027, accélérant la demande pour les baies de nouvelle génération qui sous-tendent les déploiements de cloud hybride. Des projets fédéraux tels que la construction de 600 millions USD du Centre national d'informatique à Guwahati ajoutent des nœuds régionaux qui stimulent les écosystèmes de fournisseurs au service des États du nord-est. Les architectes du stockage abandonnent les déploiements en attachement direct au profit de piles à définition logicielle interopérables avec les clouds publics, privés et périphériques, renforçant la visibilité des revenus pour le marché indien du stockage en centre de données. Des pôles secondaires tels que Nagpur et Raipur gagnent en pertinence car les prix du foncier et de l'énergie élargissent les avantages en termes de coût total de possession par rapport aux métropoles saturées, décentralisant davantage les opportunités.

Augmentation des investissements dans les centres de données hyperscale

Des engagements de capitaux historiques reconfigurent le marché indien du stockage en centre de données. Le campus de Jamnagar planifié par Reliance Industries, doté d'un investissement de 30 milliards USD, vise une charge informatique record de 3 GW et est optimisé pour les clusters d'entraînement IA nécessitant des baies flash massivement parallèles. Parallèlement, le consortium Project MGX d'une valeur de 30 milliards USD — ancré par Microsoft, BlackRock et Temasek — sélectionne Mumbai parmi quatorze sites asiatiques, soulignant la dynamique hyperscale soutenue.

L'installation de Google d'une valeur de 6 milliards USD à Visakhapatnam consolide le discours sur le cloud souverain, ancrant davantage la demande de stockage localisé. Ces mégaprojets orientent les achats vers le NVMe-oF, le codage d'effacement et le tiering avancé, qui aident les hyperscalers à réduire la latence et la consommation d'énergie. L'effet d'entraînement contraint les fournisseurs établis sur le marché indien du stockage en centre de données à se repositionner vers des API ouvertes et des contrats basés sur la consommation.

Mandats gouvernementaux de localisation des données

Les réglementations de la Banque de réserve de l'Inde imposent que les données de paiement résident exclusivement sur le territoire national, déclenchant des mises à niveau de capacité immédiates dans les clouds financiers [1]Banque de réserve de l'Inde, "Stockage des données des systèmes de paiement," rbi.org.in. La loi sur la protection des données personnelles numériques de 2023 étend ces obligations à la plupart des multinationales, accélérant la construction de plateformes souveraines et l'adoption de capacités d'audit granulaires. Des entreprises nationales telles que Jio Haptik ont effectué des audits SAR pour valider leur conformité, illustrant comment les certifications influencent les listes de présélection des fournisseurs. Les perspectives d'exigences de localisation des modèles d'IA sont susceptibles d'ajouter de nouvelles couches de résidence du stockage, verrouillant des pipelines d'investissement pluriannuels au sein du marché indien du stockage en centre de données.

Prolifération des charges de travail IA/ML stimulant les baies haute performance

Une enquête de Pure Storage révèle que 52 % des entreprises indiennes déploient déjà l'IA, et que 41 % ont doublé leur consommation de stockage, incitant 74 % à budgétiser des baies innovantes [2].Chris Mellor, "Pure Storage dépasse 3 milliards USD de chiffre d'affaires," blocksandfiles.com L'entraînement de grands modèles de langage exige un débit soutenu supérieur à 1 million d'IOPS, poussant les acheteurs vers les baies tout-flash à base de NVMe et les systèmes de fichiers parallèles. Les réponses des fournisseurs incluent le SSD Ultrastar DC SN861 de Western Digital à 16 To et le disque PCIe 5.0 de 122,88 To de KIOXIA, qui réduisent l'encombrement en rack et l'énergie par inférence. Les entreprises du BFSI et de la technologie privilégient le tout-flash pour maintenir des SLA de latence inférieures à la milliseconde, tandis que les agences de santé publique préfèrent des constructions hybrides qui satisfont la conformité tout en modérant les dépenses d'investissement. Cette segmentation élargit la diversité des références sur le marché indien du stockage en centre de données.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement initial élevé | -2.30% | National, affectant particulièrement l'adoption par les PME | Court terme (≤ 2 ans) |

| Alimentation électrique peu fiable dans les villes secondaires | -1.80% | Villes de rang 2/3 confrontées à des défis liés aux infrastructures de réseau électrique | Moyen terme (2-4 ans) |

| Volatilité des prix des composants dépendant des importations | -1.50% | National, affectant tous les fournisseurs de stockage | Court terme (≤ 2 ans) |

| Pénurie de professionnels qualifiés en stockage | -1.20% | National avec impact aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement initial élevé

Les coûts moyens de construction avoisinent 5,4 millions USD par MW, le stockage absorbant 15 à 20 % des budgets, ce qui freine les adoptants à faibles liquidités [3]Jingyue Hsiao, "Les prix de la mémoire flash NAND flambent," semicone.com. Les baies tout-flash, bien que supérieures en termes de performances, affichent des prix de vente moyens plus élevés que leurs homologues hybrides, retardant les cycles de renouvellement au sein des petites entreprises. Les loyers élevés dans les centres de colocation de Mumbai et Bengaluru aggravent les préoccupations liées au coût total de possession, rendant les modèles de stockage en tant que service basés sur les dépenses d'exploitation plus attrayants. Des fournisseurs tels que Hitachi Vantara et Dell développent des offres de paiement à l'usage flexibles en capacité et en performance, compensant partiellement cette contrainte au sein du marché indien du stockage en centre de données.

Volatilité des prix des composants dépendant des importations

Les prix au comptant de la mémoire flash NAND ont bondi de plus de 10 % en mars 2025 à la suite de réductions de production par les fabricants, augmentant instantanément les coûts de nomenclature des gammes de SSD. Le marché indien des semi-conducteurs, estimé à 38 milliards USD en 2023, reste fortement dépendant des importations malgré les programmes d'incitation prévus jusqu'en 2030. Les fluctuations monétaires et les incertitudes géopolitiques amplifient les variations de prix, contraignant les distributeurs à adopter des moteurs de cotation dynamiques susceptibles de limiter les déploiements sensibles aux prix. La mise en œuvre réussie du programme de fabrication de composants électroniques 2025 pourrait atténuer la volatilité, mais les délais s'étendent au-delà de l'horizon immédiat du marché indien du stockage en centre de données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de stockage : leadership du réseau de stockage en zone face à l'accélération du stockage en réseau attaché

Les réseaux de stockage en zone ont continué de dominer le marché indien du stockage en centre de données en 2025 avec une part de 45,40 %, portés par les plateformes BFSI et télécom qui imposent un débit au niveau des blocs pour les bases de données critiques. Bien que gourmands en capital, les structures SAN offrent une latence constante et un zonage robuste requis pour les charges de travail à transactions élevées. L'expansion de YONO de la Banque d'État de l'Inde souligne la pertinence du SAN en ancrant 64 millions d'utilisateurs mobiles sur des clusters Oracle RAC à faible latence. La taille du marché indien du stockage en centre de données pour les déploiements basés sur le SAN devrait augmenter régulièrement à mesure que les banques de premier rang consolident leurs bases de données. Dans le même temps, le stockage en réseau attaché affiche un TCAC de 18,97 % jusqu'en 2032, alimenté par les charges de travail de streaming, de collaboration à la conception et d'analytique dans les maisons de production médiatique de Mumbai et Hyderabad.

La migration des serveurs de fichiers encombrants vers des systèmes de stockage en réseau attaché en cluster favorise la démocratisation des données et simplifie la croissance évolutive. Des fournisseurs tels que QNAP et NetApp proposent désormais des accès multiprotocoles, permettant aux clients de basculer entre les modalités SAN et stockage en réseau attaché au sein de baies unifiées. Les configurations en attachement direct conservent des rôles de niche aux nœuds périphériques où la simplicité prévaut sur l'évolutivité, tandis que le stockage à définition logicielle se taille de premières positions parmi les startups technologiques attirées par l'économie du matériel standard. Dans l'ensemble, les stratégies de protocoles mixtes devraient accroître la flexibilité sur le marché indien du stockage en centre de données, les règles de conformité favorisant les architectures offrant des pistes d'audit et des instantanés immuables.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par type de stockage : le flash occupe le devant de la scène

Les baies tout-flash représentaient déjà 38,10 % de la part du marché indien du stockage en centre de données en 2025 et devraient progresser à un taux annuel de 17,05 %, reflétant une maturité de l'économie prix-performance. Les grands clusters d'entraînement IA nécessitent des pools flash à l'échelle du pétaoctet pour minimiser le temps d'inactivité des GPU, une exigence que les niveaux de disques durs conventionnels ne peuvent satisfaire. La taille du marché indien du stockage en centre de données pour les systèmes flash devrait croître à mesure que les organisations exécutent des charges de travail de technologie financière et OTT critiques en termes de latence.

Les supports rotatifs traditionnels perdurent dans les niveaux d'archivage, où le coût par To reste déterminant. Les baies hybrides associent des interfaces SSD à des disques durs en arrière-plan, offrant une économie de transition pour les directeurs informatiques prudents. Des alliances sectorielles telles que Samsung-Acro visent à élargir l'accessibilité aux SSD et à localiser l'approvisionnement pour amortir les fluctuations des prix NAND. Avec la généralisation du PCIe 5.0 et des SSD à espace de noms zonés, l'énergie unitaire par entrée/sortie devrait diminuer, renforçant la dynamique du flash sur le marché indien du stockage en centre de données.

Par type de centre de données : prédominance de la colocation, montée en puissance rapide de l'hyperscale

La colocation a capturé 43,40 % de la part du marché indien du stockage en centre de données en 2025, favorisée par les interconnexions neutres vis-à-vis des opérateurs et les certifications de conformité qui raccourcissent les cycles de migration des entreprises. Les modèles de monétisation basés sur la densité des interconnexions et les refroidisseurs partagés maintiennent les dépenses d'exploitation prévisibles pour les fournisseurs de logiciels en tant que service, de jeux vidéo et d'ERP. Pendant ce temps, les campus hyperscale et auto-construits progressent à un TCAC de 15,28 %, portés par les engagements de cloud souverain d'Amazon, Google et des majors nationaux d'Internet. La taille du marché indien du stockage en centre de données rattachée aux hyperscalers pourrait dépasser celle de la colocation à long terme, à mesure que les charges de travail se consolident sur des méga-campus.

Des empreintes périphériques et modulaires émergent à Jaipur, Nagpur et Guwahati pour réduire la latence du premier kilomètre pour les applications régionales de technologie financière et d'éducation technologique, créant des micro-nœuds de stockage souvent inférieurs à 50 baies. Le projet de 6 MW de STT GDC à Jaipur est illustratif, insérant des pods plus petits mais à haute densité pour réduire les sauts pour les passerelles IoT. Les fournisseurs de stockage ciblant ces déploiements mettent l'accent sur des boîtiers robustifiés et des piles de gestion autonomes adaptées aux sites à effectifs réduits.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : socle informatique-télécom, percée des médias et du divertissement

Les technologies de l'information et les télécommunications représentaient 41,60 % de la part du marché indien du stockage en centre de données en 2025, reflétant une dépendance fondamentale au traitement rapide des paquets, à l'analytique des abonnés et à la virtualisation du cœur 5G. Les opérateurs orientent les dépenses d'investissement vers des grilles NVMe qui soutiennent les plans de contrôle de découpage réseau et la gestion des données des abonnés. La taille du marché indien du stockage en centre de données ancrée dans les clouds télécom continue de s'étendre à mesure que la densification 5G multiplie les données par site cellulaire.

Les médias et le divertissement progressent à un TCAC de 17,68 %, en raison de l'essor des abonnements OTT et des flux de travail de doublage localisé qui gonflent les empreintes de transcodage. Les actifs vidéo 4K à haut débit binaire et volumétriques poussent les studios vers des caches flash à l'échelle du pétaoctet connectés par des liens 100 GbE. La modernisation du BFSI, catalysée par l'embarquement numérique et la détection de fraude en temps réel, stimule l'appétit pour des volumes SAN chiffrés conformes aux directives de la Banque de réserve de l'Inde. Les administrations étendent les services en ligne à travers les États et pilotent des clouds souverains qui nécessitent des journaux d'audit inviolables, injectant de nouveaux appels d'offres dans le marché indien du stockage en centre de données. Les secteurs de la santé, de l'éducation technologique et de la fabrication constituent la prochaine vague de demande, cherchant des fonctionnalités de conformité adaptées au secteur telles que le balisage HL7 et la conservation des séries temporelles en atelier.

Analyse géographique

Mumbai a conservé son leadership en 2025 avec 53,20 % de la capacité installée, soutenu par les passerelles de câbles sous-marins et le trafic dense des marchés des capitaux. Chennai suit comme le pôle d'approvisionnement à la croissance la plus rapide, devant contribuer à 24,10 % des nouveaux racks d'ici 2032, portée par des politiques favorables à l'investissement et des campus alimentés par des énergies renouvelables. Delhi-NCR et Bengaluru complètent le cluster principal, accueillant ensemble des installations multi-locataires privilégiées par les exportateurs de logiciels en tant que service et les agences fédérales. Ce quatuor représente environ 89,20 % des empreintes informatiques actuelles, une concentration qui cristallise les efforts de vente des fournisseurs sur le marché indien du stockage en centre de données.

Un pivot perceptible vers les villes de rang 2 est en cours, les opérateurs cherchant à réaliser des économies foncières et des gains de latence périphérique. Jaipur, Nagpur, Chandigarh et Raipur proposent désormais des parcelles de plusieurs mégawatts, des exonérations fiscales et des autorisations accélérées, devenant ainsi des alternatives crédibles pour les nœuds secondaires. Les politiques au niveau des États — l'initiative de données scientifiques NAINA du Maharashtra et le cadre du parc de centres de données verts du Tamil Nadu — illustrent une course aux incitations politiques qui promet 40 milliards USD d'incitations cumulatives. La cartographie de l'alimentation électrique par le ministère de l'Énergie anticipe une charge électrique de centres de données de 3,2 GW d'ici l'exercice 2028, intégrant l'approvisionnement en énergie renouvelable dans les calculs de sélection de sites. L'expansion au-delà des métropoles diversifie l'exposition aux risques sismiques et d'inondation, mais soulève des préoccupations logistiques telles que la redondance sur double réseau électrique et la disponibilité du raccordement en fibre optique. Les fournisseurs répondant au marché indien du stockage en centre de données investissent donc dans des entrepôts de distribution régionaux et des académies partenaires pour former les talents locaux. À mesure que les clusters arrivent à maturité, les modèles de demande de stockage refléteront de plus en plus les densités de population périphériques, transformant les prévisions de capacité en un exercice géospatial plutôt qu'en un modèle exclusivement centré sur les métropoles.

Paysage concurrentiel

Le marché indien du stockage en centre de données est modérément concentré mais fluide, les hyperscalers diluant la domination des acteurs établis. Les mouvements stratégiques reflètent une course à l'optimisation IA. Western Digital a déployé le cadre AI Data Cycle, intégrant des classificateurs de charges de travail dans le micrologiciel pour réduire les délais de provisionnement. Samsung a nommé Acro Engineering comme distributeur national pour localiser les canaux de SSD et se prémunir contre les chocs d'importation. Les conglomérats nationaux sont également actifs : le partenariat de Reliance avec NVIDIA comprend des ensembles d'approvisionnement en GPU et en stockage pour le méga-centre de Jamnagar. Les opportunités inexploitées se concentrent autour des équipements périphériques, des orchestrateurs de cloud souverain et du stockage pour simulation aux éléments finis où le déterminisme de latence prime sur la capacité brute.

L'assemblage local gagne en importance stratégique à mesure que la volatilité des composants persiste. Micron et Foxconn évaluent des usines d'encapsulation en Inde, un changement qui pourrait remodeler l'économie de la nomenclature pour les baies vendues sur le marché indien du stockage en centre de données. Les fournisseurs se différencient par des niveaux de service offrant de la capacité à la demande, des tableaux de bord de comptabilité carbone et des conceptions d'espaces de noms compatibles avec l'informatique quantique, se positionnant pour le déploiement imminent du calcul quantique en Andhra Pradesh. À moyen terme, les alliances d'écosystème et les empreintes de fabrication régionales seront des différenciateurs essentiels.

Leaders du secteur indien du stockage en centre de données

Dell Inc.

Hewlett Packard Enterprise

NetApp Inc.

Hitachi Vantara LLC

Kingston Technology Company Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : le ministère de l'Électronique et des Technologies de l'Information a repris les discussions sur une politique nationale des centres de données visant des guichets uniques et des zones économiques de centres de données.

- Août 2025 : Samsung a nommé Acro Engineering comme distributeur national de SSD, élargissant les offres de génération 4 et génération 5.

- Août 2025 : Google a confirmé un centre de données à Visakhapatnam d'une valeur de 6 milliards USD avec une capacité de 1 GW.

- Juillet 2025 : TCS et CDAC se sont associés pour construire le cloud souverain de l'Inde, renforçant le contrôle national du stockage.

Périmètre du rapport sur le marché indien du stockage en centre de données

Le stockage en centre de données désigne les dispositifs, le matériel, les équipements réseau et les technologies logicielles qui permettent le stockage des données et les applications au sein des installations de centres de données. Il assure le stockage, la gestion, la récupération, la distribution et la sauvegarde des informations numériques au sein de ces installations.

Le marché indien du stockage en centre de données est segmenté par technologie de stockage (stockage en réseau attaché (NAS), réseau de stockage en zone (SAN), stockage en attachement direct (DAS)), par type de stockage (stockage traditionnel, stockage tout-flash, stockage hybride), par utilisateur final (technologies de l'information et télécommunications, BFSI, gouvernement, médias et divertissement et autres utilisateurs finaux). Les tailles et prévisions du marché en termes de valeur (USD) pour tous les segments ci-dessus sont fournies.

| Stockage en réseau attaché (NAS) |

| Réseau de stockage en zone (SAN) |

| Stockage en attachement direct (DAS) |

| Autres technologies |

| Stockage traditionnel |

| Stockage tout-flash |

| Stockage hybride |

| Colocation |

| Hyperscale / Auto-construit |

| Entreprise / Périphérique / Modulaire |

| Technologies de l'information et télécommunications |

| BFSI |

| Gouvernement |

| Médias et divertissement |

| Autres utilisateurs finaux |

| Par technologie de stockage | Stockage en réseau attaché (NAS) |

| Réseau de stockage en zone (SAN) | |

| Stockage en attachement direct (DAS) | |

| Autres technologies | |

| Par type de stockage | Stockage traditionnel |

| Stockage tout-flash | |

| Stockage hybride | |

| Par type de centre de données | Colocation |

| Hyperscale / Auto-construit | |

| Entreprise / Périphérique / Modulaire | |

| Par secteur d'utilisation final | Technologies de l'information et télécommunications |

| BFSI | |

| Gouvernement | |

| Médias et divertissement | |

| Autres utilisateurs finaux |

Questions clés traitées dans le rapport

Quelle est la valeur projetée du segment du stockage en centre de données en Inde d'ici 2032 ?

Il est prévu qu'il atteigne 11,05 milliards USD d'ici 2032, progressant à un TCAC de 21,12 % à partir de 2026.

À quelle vitesse les règles de localisation des données façonnent-elles la demande de stockage en Inde ?

Les mandats de la Banque de réserve de l'Inde et la loi sur la protection des données personnelles numériques ajoutent déjà environ +2,8 % au TCAC du secteur en imposant un stockage sur site pour les données réglementées.

Quelle technologie de stockage détient actuellement la plus grande part en Inde ?

Les réseaux de stockage en zone ont dominé avec une part de 45,40 % en 2025, car les charges de travail BFSI et télécom favorisent le débit au niveau des blocs et le zonage à faible latence.

Pourquoi les investissements hyperscale sont-ils importants pour la capacité future de l'Inde ?

Des projets tels que le campus de Jamnagar de 3 GW planifié par Reliance et l'installation de Google à Visakhapatnam nécessitent des baies flash ultra-denses et le NVMe sur tissus, générant une demande incrémentale importante pour le stockage haute performance.

Quel défi les fluctuations des prix des composants posent-elles aux fournisseurs de stockage ?

Les prix au comptant de la mémoire flash NAND ont bondi de plus de 10 % en 2025, augmentant les coûts de nomenclature et forçant les fournisseurs à adopter une tarification dynamique susceptible de ralentir les achats des acheteurs sensibles aux coûts.

Comment la loi sur la protection des données personnelles numériques affecte-t-elle la stratégie de stockage des entreprises ?

La loi maintient les données personnelles à l'intérieur des frontières nationales, de sorte que les multinationales doivent déployer des baies conformes sur site avec des contrôles d'accès granulaires et des journaux d'audit pour satisfaire aux règles de résidence et de gouvernance.

Dernière mise à jour de la page le: