Taille et part du marché du stockage dans les centres de données en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

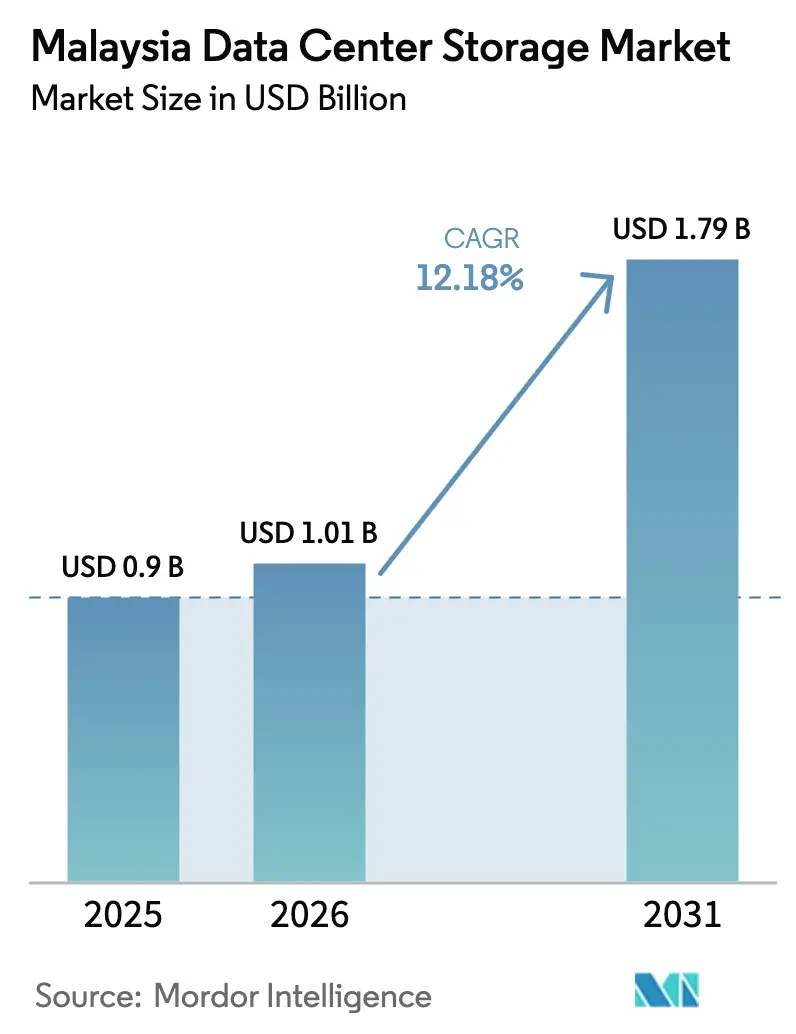

| Taille du marché de l'année de base (2025) | 0.90 Milliards de dollars |

| Taille du Marché (2026) | 1.01 Milliards de dollars |

| Taille du Marché (2031) | 1.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage dans les centres de données en Malaisie par Mordor Intelligence

La taille du marché du stockage dans les centres de données en Malaisie devrait croître de 0,90 milliard USD en 2025 à 1,01 milliard USD en 2026, avec des prévisions atteignant 1,79 milliard USD d'ici 2031, à un TCAC de 12,18 % sur la période 2026-2031. L'accélération des dépenses d'investissement hyperscale, l'épine dorsale nationale en fibre optique et la première plateforme d'IA souveraine à pile complète du pays placent le marché du stockage dans les centres de données en Malaisie sur une trajectoire de croissance plus prononcée que tout autre pair de l'ASEAN. Les charges de travail axées sur l'IA, les déploiements de cœurs 5G autonomes et les amendements stricts relatifs à la résidence des données accélèrent la transition des baies de disques durs vers des architectures centrées sur le flash et définies par logiciel. Les seuls projets de construction hyperscale à Johor Bahru dépassent 1,6 GW de capacité, alimentant une demande en plusieurs pétaoctets pour le stockage de niveau entreprise, tout en intensifiant la concurrence entre les fournisseurs pour approvisionner des systèmes compatibles NVMe. Le déficit de talents en architecture de stockage et la volatilité des prix des mémoires NAND demeurent les principales contraintes, bien que les fonds gouvernementaux pour les compétences et les incitations fiscales pour l'informatique haute performance en atténuent l'impact.

Points clés du rapport

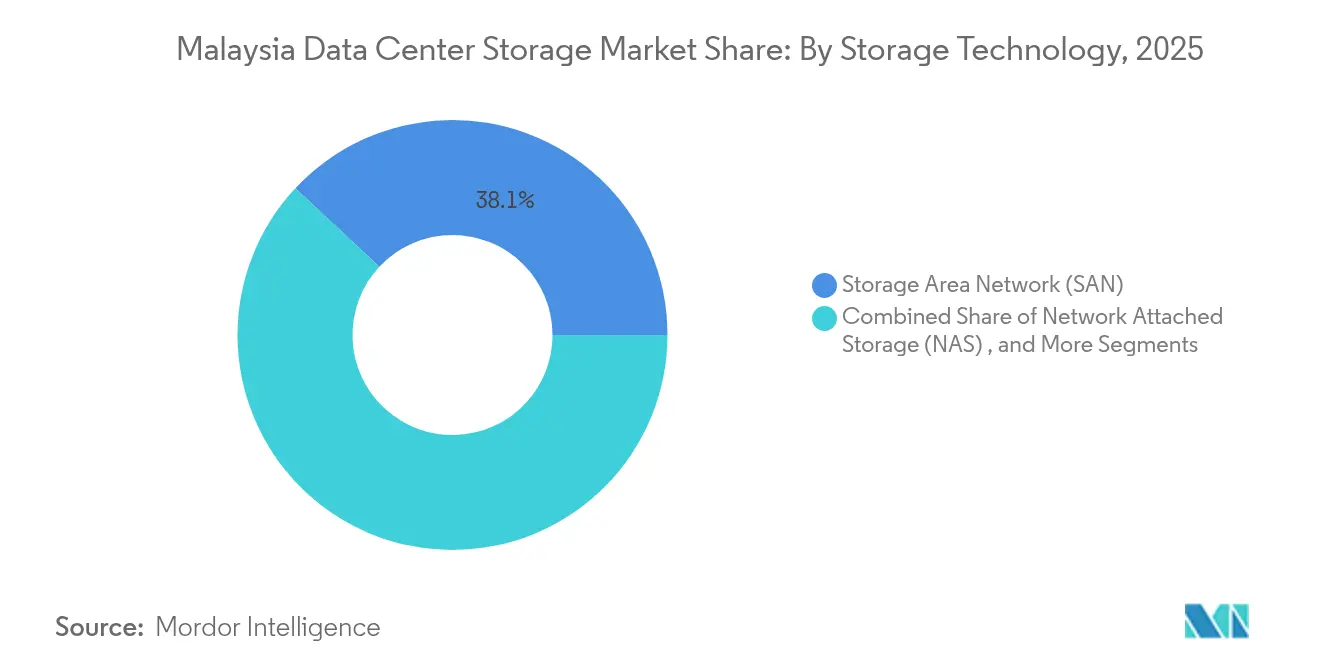

- Par technologie de stockage, les réseaux de stockage (SAN) ont dominé avec une part de revenus de 38,05 % en 2025, tandis que le stockage en réseau (NAS) devrait se développer à un TCAC de 15,72 % jusqu'en 2031.

- Par type de stockage, les baies de disques durs traditionnelles représentaient 46,55 % de la taille du marché du stockage dans les centres de données en Malaisie en 2025, tandis que les baies entièrement flash progressent à un TCAC de 16,92 % jusqu'en 2031.

- Par type de centre de données, les installations de colocation détenaient 53,55 % de la part du marché du stockage dans les centres de données en Malaisie en 2025 ; les opérateurs hyperscale et les fournisseurs de services cloud affichent le TCAC le plus rapide à 17,86 % jusqu'en 2031.

- Par utilisateur final, l'informatique et les télécommunications représentaient 30,95 % de la part en 2025, mais le secteur BFSI devrait croître à un TCAC de 19,05 % jusqu'en 2031.

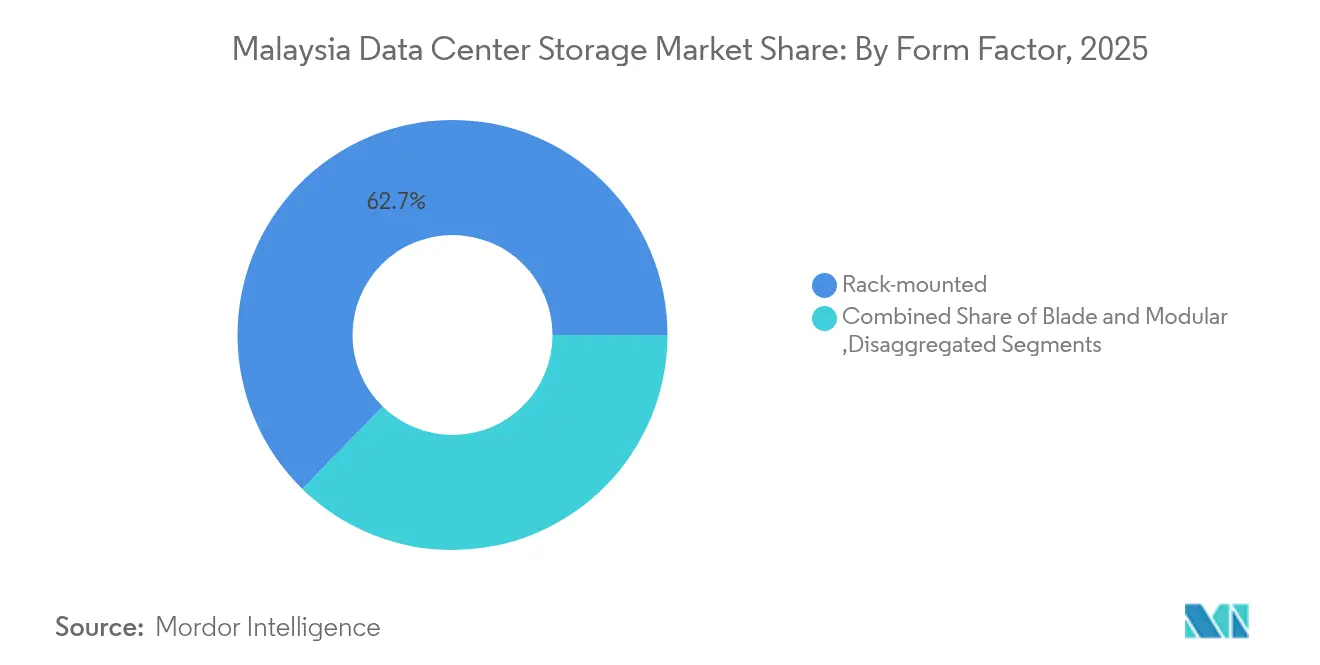

- Par facteur de forme, les systèmes montés en baie dominaient avec 62,70 % de part de revenus en 2025, tandis que les plateformes désagrégées et composables afficheront un TCAC de 14,78 % jusqu'en 2031.

- Par interface, SAS/SATA conservait 53,85 % de part en 2025 ; le NVMe devrait progresser à un TCAC de 16,12 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du stockage dans les centres de données en Malaisie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Projets de construction hyperscale et de colocation rapides | +3.2% | Johor et Selangor | Moyen terme (2-4 ans) |

| Expansion de l'épine dorsale en fibre optique JENDELA Phase 2 | +1.8% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Déploiement du cœur 5G autonome et des campus 5G privés | +2.1% | Zones urbaines et industrielles | Moyen terme (2-4 ans) |

| Initiatives gouvernementales axées sur le cloud | +1.5% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Plantations intelligentes et usines intelligentes prêtes pour la périphérie | +0.9% | Péninsule, Sabah, Sarawak | Long terme (≥ 4 ans) |

| Conformité stricte à la résidence des données selon la loi sur la protection des données personnelles (PDPA) | +1.3% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Projets de construction hyperscale et de colocation rapides

Johor Bahru a doublé sa capacité opérationnelle en 2024 et dépasse désormais 1,6 GW, attirant Google, Microsoft, Oracle et NTT qui s'engagent à investir plus de 10 milliards USD dans de nouveaux campus. Le plan d'Oracle à 6,5 milliards USD, l'installation AI-ready de 150 MW de Princeton Digital Group et la Zone économique spéciale Johor-Singapour signalent un besoin croissant en baies entièrement flash à l'échelle du pétaoctet capables de soutenir le débit d'entraînement de l'IA. Cet afflux pousse le marché du stockage dans les centres de données en Malaisie vers des architectures NVMe qui combinent faible latence et large bande passante, donnant aux fournisseurs disposant d'offres optimisées pour l'IA un avantage concurrentiel

Expansion de l'épine dorsale en fibre optique JENDELA Phase 2

Au début de 2024, une couverture de la population de 81,5 % et près de 40 000 émetteurs modernisés dans le cadre du programme JENDELA de 21 milliards RM ont produit des liaisons gigabit vers 7,5 millions de locaux. L'épine dorsale étendue permet aux PME du cluster semiconducteur de Penang d'adopter des nœuds de stockage distribués pour le contrôle de processus sensible à la latence. Les nœuds périphériques ruraux dans les plantations de palmiers à huile exploitent la portée de JENDELA pour stocker localement les données des capteurs IoT avant de les répliquer vers des centres de colocation, étendant le marché du stockage dans les centres de données en Malaisie vers des districts jusqu'alors mal desservis.[1]Ministère des communications et du numérique, "JENDELA Quarterly Report Q1 2025", mcmc.gov.my

Cœur 5G autonome et campus 5G privés

Le cœur 5G multi-opérateur de Digital Nasional Berhad offre une disponibilité de 99,8 % et une latence ultra-faible, permettant aux usines d'exécuter des analyses de vision machine qui dépendent de baies de cache locales pour une inférence en une fraction de seconde. Les licences 5G privées incitent les pistes d'essai automobiles et les parcs industriels à intégrer des micro-centres de données à proximité des stations de base, gonflant la demande en grappes flash robustifiées certifiées pour les environnements difficiles et propulsant le marché du stockage dans les centres de données en Malaisie au-delà des zones métropolitaines.[2]Digital Nasional Berhad, "Malaysia 5G Network Update 2025," digitalnasional.com.my

Initiatives gouvernementales axées sur le cloud et initiatives de Digital Nasional

Une plateforme nationale de dossiers de santé électroniques d'une valeur de 356 millions USD et l'infrastructure d'IA souveraine équipée de 3 000 GPU imposent des niveaux de stockage conformes aux réglementations sur site pouvant interopérer avec le cloud public. Les agences qui migrent leurs bases de données héritées vers des solutions de logiciel en tant que service (SaaS) ont toujours besoin de coffres-forts locaux pour les données des citoyens protégées par la loi sur la protection des données personnelles (PDPA) amendée, élargissant l'adoption du stockage hybride et du stockage objet sur le marché du stockage dans les centres de données en Malaisie

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour l'infrastructure de niveau III/IV | -2.1% | À l'échelle nationale, centré sur les PME | Moyen terme (2-4 ans) |

| Pénurie de talents en architecture de stockage | -1.8% | Kuala Lumpur et Johor | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement mondiale en mémoires NAND et disques durs | -1.4% | Malaisie dépendante des importations | Court terme (≤ 2 ans) |

| Risque de change ringgit-dollar | -0.9% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour l'infrastructure de niveau III/IV

Le respect de la redondance de niveau III augmente les coûts de stockage initiaux de 40 à 60 %, un obstacle pour les 3 000 PME basées à Penang en Malaisie qui budgétisent rarement 500 000 RM par projet. Bien que le fonds Industry4WRD subventionne les modernisations, de nombreuses entreprises retardent les transitions, limitant la pénétration à court terme des baies entièrement flash avancées sur le marché du stockage dans les centres de données en Malaisie

Volatilité de la chaîne d'approvisionnement mondiale en mémoires NAND et disques durs

Les pics de demande induits par l'IA ont conduit des multinationales à signaler des hausses de prix catalogue de 5 à 10 % sur les supports flash et les disques durs. Les acheteurs malaisiens, déjà sensibles aux coûts, renégocient désormais les calendriers d'approvisionnement ou réduisent la capacité prévue, reportant les renouvellements sur le marché du stockage dans les centres de données en Malaisie.[3]WD Technologies, "2025 NAND Market Price Notification", wd.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de stockage : Domination du SAN face à l'accélération du NAS

Les réseaux de stockage (SAN) ont capturé 38,05 % de la part du marché du stockage dans les centres de données en Malaisie en 2025, confirmant la demande ancrée en performances au niveau des blocs dans les services financiers et les grappes ERP des usines intelligentes. Les structures SAN haute disponibilité synchronisées entre Cyberjaya et Johor sous-tendent les mandats réglementaires de reprise après sinistre. Le stockage en réseau (NAS), croissant à un TCAC de 15,72 %, séduit les PME qui privilégient le partage de fichiers simplifié et la capacité évolutive sans licences à canal de fibre (FC). La taille du marché du stockage dans les centres de données en Malaisie pour les solutions NAS devrait doubler d'ici 2030, en phase avec l'expansion des charges de travail de contenu créatif et des suites collaboratives.

L'adoption de superpositions de stockage défini par logiciel amplifie la flexibilité des solutions SAN et NAS. Le système PowerScale de Dell, déjà déployé par plus de 16 000 utilisateurs de GPU dans le monde, gagne du terrain auprès des start-ups IA cherchant une consolidation à l'échelle du pétaoctet sans migrations lourdes. Le tissu cloud distribué de NetApp avec Google Cloud offre aux directeurs des systèmes d'information un espace de noms unique entre les installations sur site, les nœuds hyperscale de Johor et les grappes d'IA souveraines, renforçant le leadership hybride sur le marché du stockage dans les centres de données en Malaisie.

Par type de stockage : Résilience des disques durs traditionnels face à l'adoption du flash

Les baies de disques durs conventionnelles détenaient 46,55 % de la part du marché du stockage dans les centres de données en Malaisie en 2025, utilisées pour les archives de vidéosurveillance et les images médicales à faible fréquence qui tolèrent une latence plus élevée. Cependant, les baies entièrement flash progressent à un TCAC de 16,92 %, car l'entraînement de l'IA, les paiements en temps réel et les analyses haute fréquence imposent une latence inférieure à la milliseconde. La taille du marché du stockage dans les centres de données en Malaisie pour le flash devrait dépasser 782,6 millions USD d'ici 2031, malgré les vents contraires macroéconomiques.

Les plateformes hybrides atténuent la tension entre coût et performance : le hiérarchisation automatique dirige les données chaudes vers des pools de disques SSD NVMe tandis que les blocs froids restent sur des disques durs nearline. Les disques HAMR 40 To de Seagate et les prototypes de disques durs NVMe pourraient compresser davantage le coût total de possession, retardant la substitution complète par le flash mais élargissant le nombre total de téraoctets expédiés sur le marché du stockage dans les centres de données en Malaisie.

Par type de centre de données : Primauté de la colocation avec une montée en puissance de l'hyperscale

Les suites de colocation représentaient 53,55 % des revenus en 2025, les entreprises externalisant la résilience et la conformité à des opérateurs spécialisés. Les opérateurs hyperscale, cependant, affichent un TCAC de 17,86 % jusqu'en 2031, propulsés par l'installation Elmina de Google à 2 milliards USD et le lancement tri-zone de Microsoft. Les investisseurs hyperscale intègrent le refroidissement liquide et des structures composables qui redéfinissent les normes de densité, orientant le marché du stockage dans les centres de données en Malaisie vers des enceintes flash au niveau des baies dépassant 700 kW par salle.

Entre-temps, les micro-centres de données de périphérie installent des armoires 42U dans les usines et les plantations pour localiser l'inférence de l'IA. Ces déploiements, bien qu'individuellement modestes, représentent collectivement une contribution à deux chiffres d'ici 2030, soulignant la diversification du marché du stockage dans les centres de données en Malaisie au-delà des métropoles traditionnelles.

Par utilisateur final : L'informatique et les télécommunications en tête, le secteur BFSI s'accélère

Les opérateurs tels que Telekom Malaysia et Maxis, combinés aux plateformes cloud, ont sécurisé 30,95 % des revenus de 2025 grâce aux expansions de la bande passante fibre et aux offres 5G privées. Les services bancaires et financiers, dans le cadre du cadre RMiT révisé de Bank Negara, enregistrent un TCAC de 19,05 % alors que les détenteurs de licences de banques numériques et les institutions établies chiffrent leurs bases de données principales sur des grappes SAN de niveau IV. La taille du marché du stockage dans les centres de données en Malaisie pour le secteur BFSI devrait approcher 332,4 millions USD d'ici 2031, portée par les écosystèmes d'API ouvertes et les analyses de fraude en temps réel.

Les ministères gouvernementaux modernisent les charges de travail de recensement et de fiscalité vers des clouds souverains tout en conservant les données sensibles dans des coffres-forts flash sur site. Les PME manufacturières adoptant des tableaux de bord OEE et l'inspection de qualité assistée par IA stimulent également de manière incrémentale les expéditions de baies sur le marché du stockage dans les centres de données en Malaisie.

Par facteur de forme : Domination des systèmes montés en baie avec l'innovation composable

Les baies montées en rack contrôlaient 62,70 % des dépenses de 2025 en raison des dimensions universelles des armoires et de la réutilisation des unités de distribution d'alimentation (PDU) existantes. L'infrastructure composable désagrégée, affichant un TCAC de 14,78 %, permet aux opérateurs hyperscale d'affecter dynamiquement les pools GPU, CPU et NVMe, réduisant le sur-approvisionnement d'environ 45 %. Les acteurs entrant sur le marché du stockage dans les centres de données en Malaisie qui certifient leurs produits selon les spécifications de refroidissement liquide et du Projet d'informatique ouverte (Open Compute Project) sont en bonne position pour surpasser les fournisseurs de châssis traditionnels.

Les enceintes lames et modulaires subsistent dans les abris de télécommunications et les bunkers de reprise après sinistre où l'espace et la facilité de maintenance priment sur les autres facteurs. Leur part persistante protège la concurrence multi-fournisseurs au sein du marché du stockage dans les centres de données en Malaisie.

Par interface : Stabilité du SAS/SATA face à la transformation par le NVMe

Le SAS/SATA hérité représentait 53,85 % des expéditions de ports en 2025. Le TCAC de 16,12 % du NVMe est ancré par les grappes GPU qui saturent les voies PCIe 5.0 et nécessitent un accès en microsecondes. Les disques durs NVMe prototypes pourraient combler les écarts de protocole, permettant aux opérateurs de fusionner les piles de gestion sur les supports flash et magnétiques - un développement susceptible de reconfigurer les modèles de coûts sur le marché du stockage dans les centres de données en Malaisie.

Le canal de fibre (Fibre Channel) reste un pilier dans les zones BFSI réglementées. L'iSCSI persiste dans les environnements de succursales où les dépenses d'investissement en commutateurs 10 GbE sont déjà engagées. Néanmoins, les pilotes NVMe sur tissu (NVMe-over-Fabrics) dans deux salles de trading à Kuala Lumpur illustrent la prochaine étape de performance pour le marché du stockage dans les centres de données en Malaisie.

Analyse géographique

Johor Bahru ancre le marché du stockage dans les centres de données en Malaisie avec plus de 1,6 GW de capacité opérationnelle en 2025, reflétant plus de 10 milliards USD d'investissements hyperscale déclarés. La Zone économique spéciale Johor-Singapour institutionnalise davantage le trafic cloud transfrontalier dans le cadre de réglementations de conformité harmonisées, encourageant les réplications SAN en grappe métropolitaine à travers la chaussée. Le corridor de Cyberjaya à Selangor demeure le noyau d'entreprise du pays, hébergeant le premier centre de données malaisien de Google et un campus de 256 MW de Vantage ; ses salles de colocation affichent un taux d'utilisation de 82 % au premier trimestre 2025, garantissant des cycles de renouvellement réguliers pour les baies flash.

Kuala Lumpur stimule les charges de travail transactionnelles et les migrations hybrides des ministères qui s'engagent dans des politiques axées sur le cloud. La future région cloud de Microsoft générera une demande substantielle d'entraînement de l'IA vers les niveaux de cache périphérique à proximité, faisant gonfler l'adoption des interfaces flash et NVMe sur le marché du stockage dans les centres de données en Malaisie. Les 3 000 PME électroniques de Penang accélèrent les pilotes Industrie 4.0, chacune intégrant des appareils NAS modestes mais proliférants qui ajoutent cumulativement des pétaoctets à deux chiffres élevés d'ici 2030.

Sarawak et Sabah sont en retard en termes de capacité actuelle mais affichent la plus forte croissance en pourcentage. Les épines dorsales en fibre optique financées par les États et les contrats d'achat d'énergie hydroélectrique verte attirent les opérateurs cherchant des empreintes d'énergie renouvelable, positionnant la Malaisie orientale comme la prochaine vague d'expansion. Les nœuds périphériques distribués dans les domaines de palmiers à huile et les ports intelligents canalisent les données en continu vers des micro-centres de données régionaux, élargissant la portée géographique du marché du stockage dans les centres de données en Malaisie.

Paysage concurrentiel

Le marché du stockage dans les centres de données en Malaisie se situe à un niveau de concentration modéré, avec Dell Technologies, Hewlett Packard Enterprise et NetApp occupant collectivement une position de leadership, tout en faisant face à des poursuites vigoureuses de la part de Pure Storage et Huawei. L'initiative Partner-First Storage de Dell, alignée sur les projets de construction hyperscale à Johor, vise à quadrupler les comptes gérés d'ici 2027. Le tissu cloud sensible aux charges de travail de NetApp s'intègre étroitement à la stratégie double région de Google Cloud, se taillant une niche dans les environnements hybrides réglementés. Pure Storage investit dans LandingAI et déploie FlashBlade//E dans des grappes d'IA souveraines, affûtant sa différenciation sur le flash à faible émission de carbone.

Huawei, tirant parti des contrats d'IA souveraine, propose des serveurs à architecture ARM groupés avec des baies OceanStor qui rivalisent avec les fournisseurs établis sur le rapport prix-performance, injectant une pression à la baisse sur les prix au sein du marché du stockage dans les centres de données en Malaisie. La feuille de route HAMR de Seagate garantit la continuité future des disques durs à haute capacité, essentielle pour les archives froides dans les entreprises soumises à des exigences de conformité. Les fabricants d'équipements d'origine (ODM) à marque blanche, quant à eux, servent les opérateurs hyperscale qui adoptent les normes de baie ouverte, fragmentant les parts sous les fournisseurs de niveau 1 et assurant une concurrence robuste entre les fournisseurs.

Parmi les mouvements stratégiques, Equinix poursuit des contrats d'achat d'énergie renouvelable (PPA) pour couvrir la hausse des tarifs, et le projet de 6 milliards RM de Vantage Data Centers à Cyberjaya intègre des structures composables à refroidissement liquide dès la conception, signalant un pivot industriel vers des rangées flash optimisées en densité et des tissus NVMe liés aux GPU sur le marché du stockage dans les centres de données en Malaisie.

Leaders du secteur du stockage dans les centres de données en Malaisie

Dell Inc.

Hewlett Packard Enterprise

NetApp Inc.

Huawei Technologies Co. Ltd.

Kingston Technology Company Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : La Malaisie a lancé la première infrastructure d'IA souveraine à pile complète de la région avec 3 000 GPU et a établi la Zone de données de confiance Malaisie-Chine

- Mai 2025 : Google a attribué un contrat de construction de 1 milliard RM à Gamuda Bhd et a acheté 389 acres à Negeri Sembilan pour de la capacité supplémentaire de centre de données

- Avril 2025 : Microsoft a confirmé que trois centres de données malaisiens seront opérationnels au deuxième trimestre 2025, avec des prévisions de génération de 10,9 milliards USD de nouveaux revenus d'ici 2028

- Mars 2025 : Digital Nasional Berhad et Ericsson ont déployé un réseau cellulaire virtuel d'entreprise au siège de DNB, créant le premier bureau 5G-first au monde

- Février 2025 : Vantage Data Centers a posé la première pierre d'un campus de 256 MW à Cyberjaya, intégrant des allées de stockage à refroidissement liquide à grande échelle

- Octobre 2024 : Oracle a annoncé 6,5 milliards USD dans l'infrastructure cloud en Malaisie, marquant l'un des plus grands investissements technologiques à ce jour

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché malaisien du stockage dans les centres de données comme l'ensemble des revenus générés à l'intérieur des frontières malaisiennes par la vente, la location ou la fourniture en tant que service de baies de stockage et de logiciels de classe entreprise qui résident dans des centres de données spécialisés, couvrant les plateformes de stockage SAN, NAS, DAS, all-flash, hybrides et définies par logiciel qui prennent en charge les baies de serveurs des installations de colocation, d'hyperscale, de périphérie et privées. Selon Mordor Intelligence, la base de référence exclut les appareils clients, les serveurs sur site et la capacité de stockage en nuage hébergée en dehors de la Malaisie.

Exclusion du champ d'application : Les supports de sauvegarde expédiés à l'étranger pour être mis en voûte en cas de catastrophe ne relèvent pas de notre champ d'application numérique.

Aperçu de la segmentation

- Par technologie de stockage

- Stockage en réseau (NAS)

- Réseau de stockage (SAN)

- Stockage à connexion directe (DAS)

- Stockage objet et sur bande

- Par type de stockage

- Baies de disques durs traditionnelles

- Baies entièrement flash (AFA)

- Stockage hybride

- Par type de centre de données

- Installations de colocation

- Opérateurs hyperscale et fournisseurs de services cloud

- Entreprise et périphérie

- Par utilisateur final

- Informatique et télécommunications

- BFSI

- Gouvernement et secteur public

- Médias et divertissement

- Santé et sciences de la vie

- Fabrication

- Par facteur de forme

- Monté en baie

- Lame et modulaire

- Désagrégé / Composable

- Par interface

- SAS / SATA

- NVMe

- Canal de fibre et iSCSI

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous avons commencé par des sources ouvertes gouvernementales et de niveau 1, telles que les bulletins de progression de la fibre JENDELA de la Commission malaisienne des communications et du multimédia, les comptes satellites TIC du DOSM, les approbations d'investissement du MIDA, les données d'importation douanière pour le matériel de code HS 8471.70, et les notes de politique de MyDIGITAL. Les mises à jour des associations professionnelles de l'Asia Pacific Data Centre Association, les rapports de panne de l'Uptime Institute et les articles de l'IEEE évalués par les pairs sur les modèles de déploiement NVMe ont permis d'éclairer les hypothèses d'utilisation. Les informations payantes de D&B Hoovers et Dow Jones Factiva nous ont aidés à vérifier les annonces financières et de livraison des fournisseurs. Ces références illustrent, sans l'épuiser, la pile de documents que nous avons exploitée pour trouver des volumes, des valeurs et des indices réglementaires.

Un deuxième balayage a permis d'obtenir des rapports annuels, des dossiers d'investisseurs, des appels d'offres et des communiqués de presse de la part d'équipementiers et d'exploitants d'installations de stockage afin de comparer les prix de vente moyens (ASP) et le nombre de racks ; c'est là que les analystes de Mordor établissent un lien entre les tendances de la consommation et les résultats commerciaux avant de passer au travail primaire.

Recherche primaire

Notre équipe a interrogé des directeurs techniques d'établissements, des responsables de l'approvisionnement en hyperscalers, des architectes de stockage de telco et de grands responsables informatiques de BFSI à Kuala Lumpur, Cyberjaya et Johor. Les enquêtes ont permis de recueillir les ratios de migration des disques durs vers la mémoire flash, l'adoption prévue de NVMe et les feuilles de route prévues pour la densité des racks, ce qui nous a permis de valider les conclusions des bureaux et de tester la sensibilité des modèles.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante : la capacité installée en mégawatts et le nombre moyen de Go par watt permettent d'obtenir un pool de stockage national, dont nous fixons le prix à l'aide de courbes ASP mixtes. Des vérifications ascendantes sélectionnées, des totaux de livraisons de fournisseurs, des audits de canaux et des valeurs contractuelles échantillonnées permettent d'ancrer les totaux. Les variables clés comprennent les annonces de CAPEX hyperscale, la densité de rack (kW/rack), les indices de prix NAND, la croissance du trafic 5G et les mandats de résidence des données imposés par la PDPA ; chacune est prévue par une régression multivariée et une analyse de scénario qui tient compte de l'augmentation des charges de travail d'IA. Les lacunes dans la granularité ascendante sont comblées par des approximations de la pénétration régionale avant l'alignement final.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance et de plausibilité, puis à un examen par les pairs en deux étapes. Chaque fois qu'une nouvelle capacité de plus de 50 MW est mise en service ou qu'une variation de prix des matériaux dépasse 10 %, les analystes rouvrent le modèle. Des mises à jour complètes ont lieu chaque année et les clients reçoivent la vue la plus récente juste avant la publication.

Pourquoi la base de stockage du centre de données de Mordor's Malaysia commande la fiabilité

Les estimations publiées divergent souvent ; les seuils de portée, les échelles de prix et les cadences de mise à jour correspondent rarement. Nous signalons d'emblée ces facteurs afin que les décideurs comprennent pourquoi les chiffres bougent.

Les principaux facteurs d'écart sont les suivants : certaines études regroupent le matériel de serveur et de réseau avec le stockage, plusieurs appliquent des ASP globaux sans subventions spécifiques à la Malaisie, tandis que quelques unes gèlent les taux de change à la date de la proposition plutôt qu'à celle de la transaction. Le modèle de Mordor limite le champ d'application aux revenus de stockage dans le pays, répercute les ASP trimestriellement et actualise les données relatives à la capacité tous les six mois, ce qui permet d'obtenir un chiffre tempéré et transparent.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 0,90 B (2025) | Renseignements sur le Mordor | - |

| USD 4,04 B (2024) | Conseil régional A | Comprend les serveurs et les équipements de réseau ; hypothèse d'un taux de croissance annuel moyen constant de 16 % sans contrôle de l'érosion des prix. |

| USD 0,65 B (2024) | Association sectorielle B | Omettre les dépenses liées à l'autoconstruction à grande échelle ; s'appuyer sur des données d'importation vieilles de trois ans |

En bref, notre sélection rigoureuse du champ d'application, notre suivi des variables et notre cadence d'actualisation plus rapide donnent aux parties prenantes une base de référence équilibrée qu'elles peuvent retracer et défendre en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du stockage dans les centres de données en Malaisie ?

Le marché du stockage dans les centres de données en Malaisie s'élève à 1,01 milliard USD en 2026 et devrait croître jusqu'à 1,79 milliard USD d'ici 2031.

Quelle technologie de stockage est en tête en Malaisie ?

Les réseaux de stockage (SAN) sont la technologie dominante, détenant 38,05 % de part de revenus en 2025, avec le stockage en réseau (NAS) affichant la croissance la plus rapide à un TCAC de 15,72 %.

Quel sera l'impact des investissements hyperscale sur la demande de stockage ?

Les projets hyperscale dépassant 10 milliards USD, notamment à Johor Bahru, stimulent une demande en plusieurs pétaoctets pour les systèmes basés sur le flash et le NVMe sur le marché du stockage dans les centres de données en Malaisie.

Pourquoi les baies entièrement flash gagnent-elles du terrain ?

L'entraînement de l'IA, les analyses en temps réel et les besoins applicatifs en dessous de la milliseconde poussent les entreprises vers les baies entièrement flash, dont la croissance est prévue à un TCAC de 16,92 % jusqu'en 2031.

Quelles zones régionales affichent la croissance la plus forte ?

Johor Bahru mène en termes de capacité absolue, Cyberjaya à Selangor reste le pôle d'entreprise, et la Malaisie orientale (Sarawak et Sabah) affiche la plus forte croissance en pourcentage grâce aux nouveaux centres de données alimentés par des énergies vertes.

Quels sont les principaux défis du marché ?

Les dépenses d'investissement élevées pour les installations de niveau III/IV, les pénuries de talents en architecture de stockage et la volatilité des prix mondiaux des mémoires NAND et des disques durs sont les principaux vents contraires limitant le déploiement rapide.

Dernière mise à jour de la page le: