Taille et part du marché de la cholangiopancréatographie rétrograde endoscopique (ERCP)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.17 Milliards de dollars |

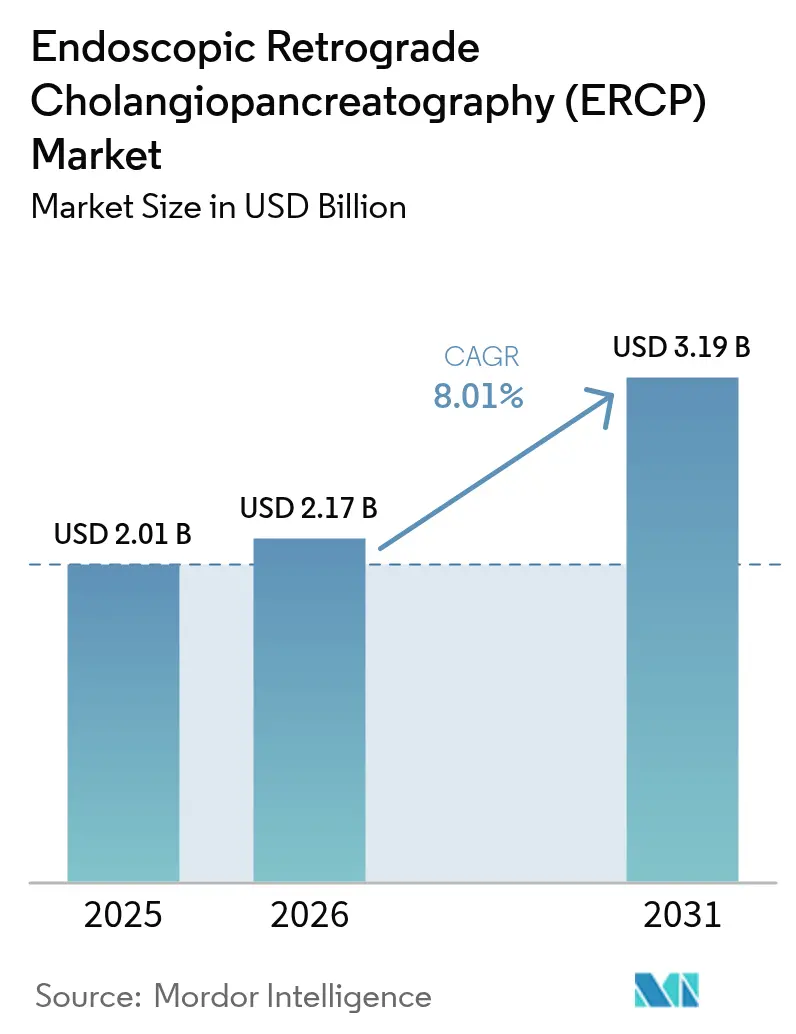

| Taille du Marché (2031) | 3.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.01% CAGR |

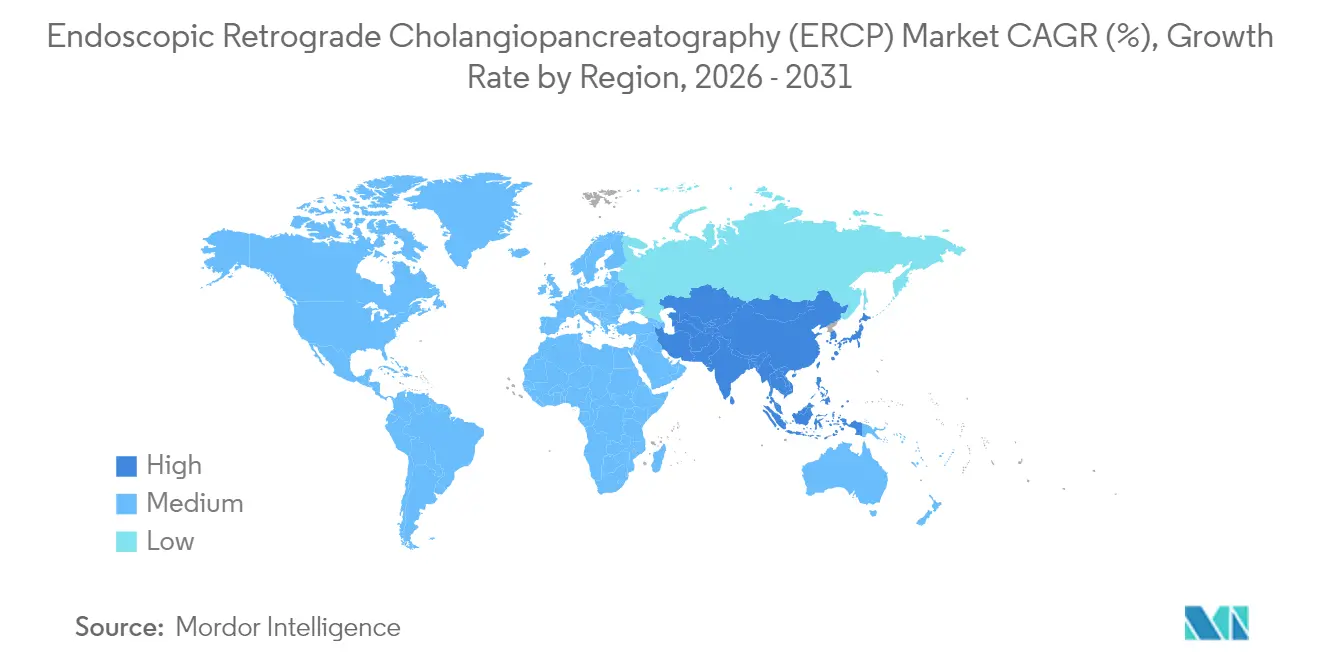

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

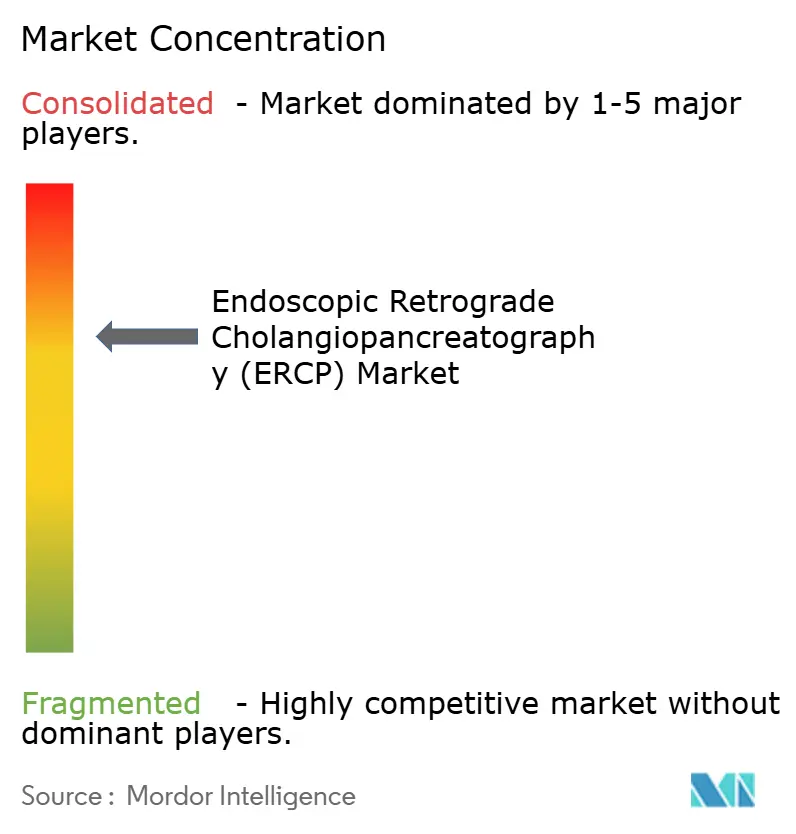

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cholangiopancréatographie rétrograde endoscopique (ERCP) par Mordor Intelligence

Le marché de la cholangiopancréatographie rétrograde endoscopique était évalué à 2,01 milliards USD en 2025 et devrait progresser de 2,17 milliards USD en 2026 pour atteindre 3,19 milliards USD d'ici 2031, à un CAGR de 8,01 % durant la période de prévision (2026-2031). L'augmentation du fardeau des maladies pancréatiques et biliaires, l'adoption rapide des duodénoscopes à usage unique et l'élargissement du remboursement en ambulatoire soutiennent cette expansion. Les préoccupations en matière de contrôle des infections à la suite d'événements de contamination intensifient le passage des dispositifs réutilisables aux dispositifs jetables, tandis que l'imagerie assistée par intelligence artificielle améliore le taux de succès de la canulation et réduit les temps de procédure. L'adoption de la cholangiopancréatographie rétrograde endoscopique en ambulatoire progresse à mesure que les systèmes de santé cherchent à réduire les coûts et à améliorer la satisfaction des patients, et les économies émergentes ajoutent de nouvelles capacités d'endoscopie, élargissant l'accès mondial aux thérapies avancées.

Points clés du rapport

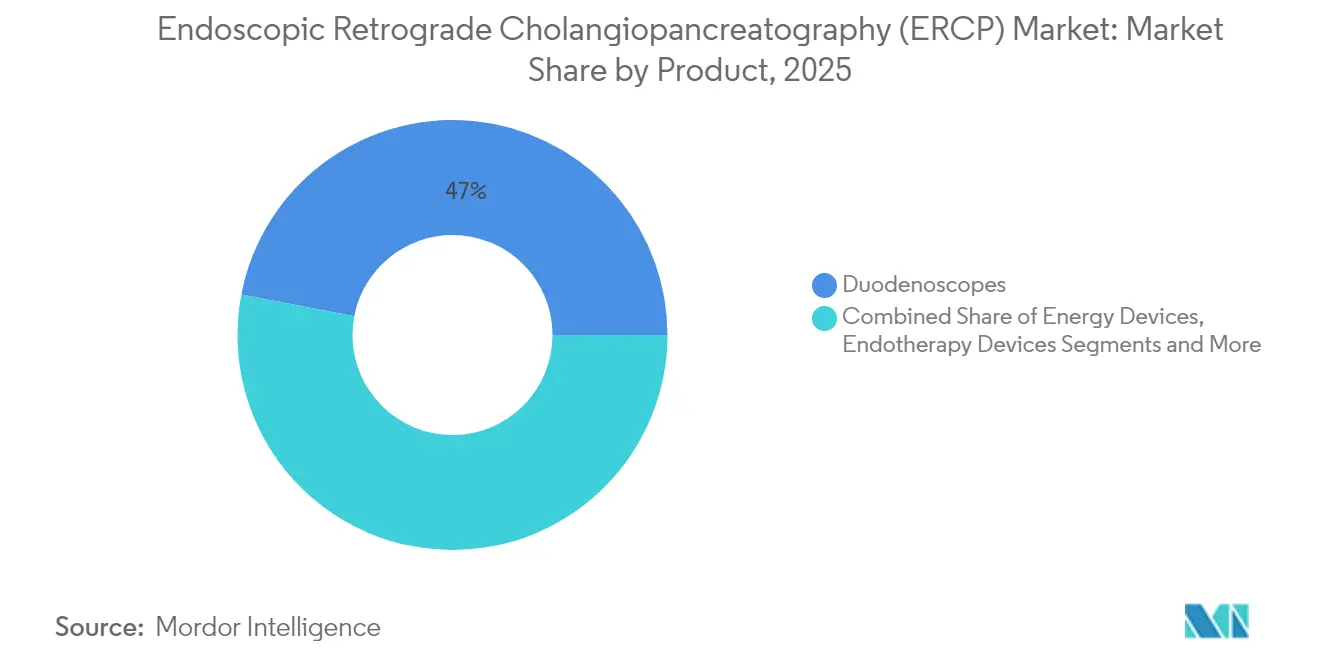

- Par catégorie de produit, les duodénoscopes ont dominé avec 46,98 % de la part du marché de la cholangiopancréatographie rétrograde endoscopique en 2025, et ce segment devrait se développer à un CAGR de 11,62 % jusqu'en 2031.

- Par procédure, la sphinctérotomie biliaire détenait 26,35 % de la taille du marché de la cholangiopancréatographie rétrograde endoscopique en 2025, tandis que le drainage du canal pancréatique devrait croître à un CAGR de 12,25 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 58,81 % de la part des revenus en 2025, mais les centres de chirurgie ambulatoire affichent la croissance la plus rapide à 10,54 % jusqu'en 2031.

- Par technologie, les systèmes réutilisables conservaient 68,05 % de part en 2025, tandis que les plateformes entièrement à usage unique enregistrent le CAGR prévisionnel le plus élevé de 11,21 %.

- Par géographie, l'Amérique du Nord a capturé 39,12 % de la part du marché de la cholangiopancréatographie rétrograde endoscopique en 2025 ; l'Asie-Pacifique affiche la dynamique de croissance la plus forte avec un CAGR de 9,92 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la cholangiopancréatographie rétrograde endoscopique (ERCP)

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Incidence croissante des cancers pancréatiques et biliaires | +1.8% | Mondial, plus élevé dans les régions à revenu élevé | Long terme (≥ 4 ans) |

| Préférence croissante pour les duodénoscopes à usage unique pour limiter les infections croisées | +2.1% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| L'imagerie et la navigation assistées par intelligence artificielle améliorent le succès de la canulation | +1.2% | Amérique du Nord, UE, certains marchés d'APAC | Moyen terme (2-4 ans) |

| Élargissement du remboursement de la cholangiopancréatographie rétrograde endoscopique ambulatoire dans les marchés OCDE | +1.4% | OCDE, principalement Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Miniaturisation des dispositifs d'endothérapie permettant la cholangiopancréatographie rétrograde endoscopique pédiatrique | +0.6% | Mondial, en avance dans les marchés développés | Long terme (≥ 4 ans) |

| Décarbonisation hospitalière fondée sur les critères ESG favorisant les endoscopes à faible consommation d'eau | +0.9% | UE, Amérique du Nord, leaders de la durabilité en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des cancers pancréatiques et biliaires

La prévalence du cancer de la vésicule biliaire a atteint 20,3 % parmi les groupes à risque, notamment les personnes présentant des calculs biliaires, créant un large bassin de patients nécessitant une intervention endoscopique.[1]Ali Afzal, "Épidémiologie du cancer de la vésicule biliaire et sa prévalence mondiale : une méta-analyse," Orphanet Journal of Rare Diseases, ojrd.biomedcentral.com Les cas de cancer du pancréas à début précoce ajoutent une complexité clinique, exigeant des protocoles diagnostiques et thérapeutiques spécialisés adaptés aux populations plus jeunes. Ces évolutions épidémiologiques font monter les volumes de procédures au-delà de la croissance démographique normale, en particulier dans les pays à revenu élevé disposant de systèmes de remboursement établis. La pancréatite post-cholangiopancréatographie rétrograde endoscopique affecte jusqu'à 15 % des patients et entraîne des coûts annuels supplémentaires de plus de 200 millions USD aux États-Unis, intensifiant la recherche de technologies plus sûres.[2]Patrick Smith, "Prévenir la pancréatite après une cholangiopancréatographie rétrograde endoscopique," Johns Hopkins Medicine, hopkinsmedicine.org Le vieillissement des sociétés et les facteurs de risque liés au mode de vie conjuguent leurs effets pour maintenir une demande à long terme soutenue en solutions de cholangiopancréatographie rétrograde endoscopique.

Préférence croissante pour les duodénoscopes à usage unique pour limiter les infections croisées

Les hôpitaux choisissent de plus en plus les duodénoscopes à usage unique, motivés par la sécurité, l'efficacité opérationnelle et de nouvelles voies de remboursement. L'EXALT modèle D de Boston Scientific démontre une parité de performance avec les dispositifs réutilisables dans sept études évaluées par des pairs, tout en éliminant les risques d'infection croisée. Le Service américain des centres pour Medicare et Medicaid a accordé un paiement complémentaire pour l'aScope Duodeno d'Ambu, atténuant les préoccupations budgétaires des administrateurs. Ces incitations politiques, associées à une réduction de la responsabilité juridique, accélèrent l'adoption généralisée au-delà des cas à haut risque.

L'imagerie et la navigation assistées par intelligence artificielle améliorent le succès de la canulation

Les logiciels d'intelligence artificielle améliorent le succès de la canulation sélective et la précision diagnostique. Les données de méta-analyse révèlent une sensibilité de 93 % et une spécificité de 90 % pour la détection du cancer du pancréas avec l'échographie endoscopique améliorée par intelligence artificielle, atteignant une aire sous la courbe de 0,95.[3]Hua Yin, "La valeur des techniques d'intelligence artificielle dans la prédiction de l'adénocarcinome canalaire pancréatique avec des images d'échographie endoscopique," Échographie endoscopique, journals.lww.com Les modèles d'apprentissage profond affichent une précision de 97 % pour la détection de la dilatation des voies biliaires sur les examens de cholangiopancréatographie par résonance magnétique. Olympus prévoit de commercialiser un écosystème d'endoscopie assisté par intelligence artificielle en 2025, intégrant des analyses en nuage pour soutenir la prise de décision en temps réel.

Élargissement du remboursement de la cholangiopancréatographie rétrograde endoscopique ambulatoire dans les marchés OCDE

Trente nouveaux centres d'endoscopie gastro-intestinale américains ont ouvert en 2023, reflétant l'élargissement de la couverture des assureurs qui égalise le paiement des procédures de cholangiopancréatographie rétrograde endoscopique ambulatoires et hospitalières. Les établissements ambulatoires réduisent les risques d'infection hospitalière, raccourcissent la convalescence et améliorent la satisfaction des patients tout en réduisant les coûts des établissements. Ces avantages s'alignent sur les évolutions des payeurs vers les achats fondés sur la valeur, incitant les systèmes de santé à investir dans la capacité de cholangiopancréatographie rétrograde endoscopique ambulatoire.

Analyse de l'impact des facteurs de limitation*

| Facteur de limitation | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût en capital élevé et coût par procédure des endoscopes jetables | -1.6% | Mondial, plus fort dans les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Pénurie d'endoscopistes qualifiés en cholangiopancréatographie rétrograde endoscopique dans les marchés émergents | -1.1% | APAC, MEA, Amérique latine | Long terme (≥ 4 ans) |

| Risque de pancréatite post-cholangiopancréatographie rétrograde endoscopique et litiges associés | -0.8% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Lenteur de l'autorisation réglementaire pour les logiciels de canulation guidés par intelligence artificielle | -0.5% | Mondial, variable selon la région | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé et coût par procédure des endoscopes jetables

Bien que le risque d'infection tombe à presque zéro, les dispositifs à usage unique coûtent encore plus cher par cas que les dispositifs réutilisables, grevant les budgets des systèmes à remboursement limité. Les hôpitaux ont économisé 451 millions USD grâce aux programmes de retraitement des dispositifs en 2024, illustrant la pression à contenir les dépenses. À mesure que les économies d'échelle s'améliorent et que les modèles de paiement évoluent, l'écart de coût devrait se réduire.

Pénurie d'endoscopistes qualifiés en cholangiopancréatographie rétrograde endoscopique dans les marchés émergents

La cholangiopancréatographie rétrograde endoscopique avancée exige une formation approfondie. Olympus s'est associé au Centre médical de Rizal aux Philippines pour établir un centre de formation régional, mais le vivier ne peut pas répondre rapidement à la demande croissante. Tant que davantage de cliniciens n'auront pas acquis ces compétences, les volumes de procédures risquent d'être inférieurs à la disponibilité des équipements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : Les duodénoscopes stimulent l'innovation tandis que l'endothérapie se développe

Les duodénoscopes détenaient 46,98 % de la part du marché de la cholangiopancréatographie rétrograde endoscopique en 2025 et restent sur la trajectoire d'une croissance à un CAGR de 11,62 % jusqu'en 2031. Les politiques de contrôle des infections hospitalières et le remboursement favorable stimulent une conversion rapide vers les modèles à usage unique, tandis que les endoscopes hybrides à embouts jetables aident les établissements aux budgets serrés à effectuer une transition progressive. Olympus, Boston Scientific et Ambu se font concurrence étroitement, chacun proposant une ergonomie, une clarté d'imagerie et un emballage stérile répondant aux exigences des cliniciens. Alors que les établissements retirent leurs flottes réutilisables vieillissantes, les cycles d'approvisionnement favorisent de plus en plus les nouvelles options à usage unique ou hybrides qui réduisent la charge de retraitement et l'exposition aux litiges.

Les dispositifs d'endothérapie constituent le deuxième bloc de revenus et comprennent les sphinctérotomes, les fils-guides, les lithotripteurs et les endoprothèses. La complexité croissante des cas, en particulier dans les interventions pancréatiques, maintient une demande multi-dispositifs par procédure. Les cathéters d'ablation par radiofréquence tels que le Habib EndoHPB élargissent le champ thérapeutique et prolongent la perméabilité des endoprothèses. Les accessoires et les consommables bénéficient d'une croissance régulière des volumes, reflétant l'expansion globale des procédures plutôt que de larges fluctuations de prix.

Par procédure : La dominance biliaire se déplace vers la complexité pancréatique

La sphinctérotomie biliaire représentait 26,35 % de la taille du marché de la cholangiopancréatographie rétrograde endoscopique en 2025, confirmant son rôle de procédure de référence traditionnelle. Le drainage du canal pancréatique, cependant, affiche la progression la plus rapide à un CAGR de 12,25 % alors que les cliniciens gèrent les complications de la pancréatite et les sténoses malignes avec des techniques endoscopiques qui nécessitaient autrefois une intervention chirurgicale. Les avancées en imagerie et en technologie des fils-guides améliorent la précision de la canulation, permettant une navigation sécurisée dans des anatomies canalaires complexes. À mesure que la confiance dans les procédures se développe, les hôpitaux adoptent des indications élargies, entraînant un déplacement du mix vers des travaux pancréatiques à plus grande valeur ajoutée.

La dilatation du canal pancréatique et les techniques combinées d'échographie endoscopique et de cholangiopancréatographie rétrograde endoscopique continuent de gagner du terrain. Des taux de succès technique allant jusqu'à 92 % dans le drainage guidé par échographie endoscopique soulignent l'élargissement de l'enveloppe thérapeutique. Les fabricants de dispositifs commercialisent des mini-sphinctérotomes pour les canulations difficiles, renforçant l'adoption des procédures dans des mains moins expérimentées. Cet élargissement de la boîte à outils accélère la transition d'une cholangiopancréatographie rétrograde endoscopique purement diagnostique vers une thérapie endoscopique globale.

Par utilisateur final : Les hôpitaux maintiennent leur leadership tandis que les centres de chirurgie ambulatoire s'accélèrent

Les hôpitaux ont capturé 58,81 % de la part des revenus en 2025 en traitant des cas complexes nécessitant un soutien anesthésique, une infrastructure d'imagerie et une surveillance post-procédure intensive. De nombreux centres tertiaires servent également de centres de référence régionaux, assurant un débit élevé de patients. Pourtant, les centres de chirurgie ambulatoire devraient enregistrer un CAGR de 10,54 % alors que les payeurs récompensent les frais d'établissement moins élevés et les sorties plus rapides. Les suites ambulatoires spécialement conçues réduisent les délais de rotation et libèrent des capacités d'hospitalisation pour des soins plus aigus. Les systèmes de santé répondent en créant des centres de chirurgie ambulatoire détenus par des hôpitaux, alliant efficacité du capital et supervision clinique.

Les cliniques spécialisées et de gastro-entérologie jouent un rôle complémentaire pour la cholangiopancréatographie rétrograde endoscopique diagnostique de routine, le suivi des patients et les mises à jour thérapeutiques mineures. À mesure que les fabricants de dispositifs affinent les systèmes d'imagerie à empreinte plus réduite, ces cliniques gagnent en capacité à réaliser des cas simples, allégeant les files d'attente dans les grands hôpitaux. Collectivement, le mix des utilisateurs finaux reflète l'évolution plus large du secteur de la santé vers une prestation de services décentralisée et rentable.

Par technologie : Les systèmes réutilisables font face à la disruption du tout-à-usage-unique

Les plateformes de duodénoscopes réutilisables contrôlaient 68,05 % de la part de marché en 2025, soutenues par les suites de retraitement existantes et le capital investi. Les systèmes entièrement à usage unique, cependant, enregistrent un CAGR de 11,21 % alors que les priorités de contrôle des infections gagnent en urgence. Les administrateurs évaluent le compromis financier entre l'absence d'investissement en capital initial et les dépenses plus élevées en consommables par cas. Les approches hybrides — corps principaux réutilisables avec embouts jetables — constituent une étape intermédiaire pour les prestataires soucieux de leur budget qui recherchent néanmoins un risque de contamination moindre.

La durabilité environnementale entre également dans les critères d'approvisionnement. Les détergents à faible teneur en eau et les machines à laver économes en énergie améliorent le profil de cycle de vie des flottes réutilisables, tandis que les fabricants étudient des polymères recyclables pour les modèles à usage unique. Ces innovations parallèles maintiennent toutes les catégories technologiques en concurrence active, garantissant des stratégies de fournisseurs diversifiées à moyen terme.

Par application : Les troubles biliaires dominent tandis que les troubles pancréatiques gagnent en dynamisme

Les troubles biliaires représentaient 61,02 % de la part du marché de la cholangiopancréatographie rétrograde endoscopique en 2025, ancrés dans des protocoles bien définis pour l'ablation des calculs et la gestion des sténoses. Les troubles pancréatiques, soutenus par les preuves émergentes de l'ablation par radiofréquence et l'accès guidé par échographie endoscopique, devraient progresser à un CAGR de 9,28 %. L'amélioration des taux de survie chez les patients atteints de cancer du pancréas augmente les besoins endoscopiques de suivi pour l'échange d'endoprothèses et les procédures de drainage. Pour les candidats chirurgicaux à haut risque, la thérapie endoscopique offre une alternative moins invasive avec des délais de récupération plus courts.

Cette évolution des applications se reflète dans les programmes de formation universitaire, qui consacrent désormais davantage de temps de rotation aux interventions pancréatiques complexes. Les fournisseurs de dispositifs regroupent les boîtes à outils biliaires et pancréatiques, simplifiant les inventaires et favorisant l'utilisation inter-applications. L'effet net maintient le nombre global de procédures à la hausse et pousse les prix de vente moyens vers le haut à mesure que les consommables avancés remplacent les accessoires génériques.

Analyse géographique

L'Amérique du Nord maintenait 39,12 % de la part du marché de la cholangiopancréatographie rétrograde endoscopique en 2025 grâce à un remboursement solide, des réseaux de formation matures et un déploiement précoce des endoscopes à usage unique. La croissance des centres ambulatoires américains témoigne de la confiance dans les profils de sécurité de la cholangiopancréatographie rétrograde endoscopique ambulatoire, tandis que les provinces canadiennes adoptent des politiques similaires pour alléger les pressions sur les hospitalisations. Les acteurs du marché utilisent la région pour lancer des technologies premium, supposant une adoption rapide par les payeurs et une adhésion des cliniciens.

L'Europe se classe deuxième, portée par des mandats stricts de contrôle des infections et des objectifs environnementaux qui élèvent la demande pour les options hybrides et à usage unique. Le nouveau règlement européen sur les dispositifs médicaux impose des normes de sécurité uniformes, facilitant la distribution transfrontalière et encourageant les contrats d'approvisionnement paneuropéens. Les hôpitaux en Allemagne et en France mènent l'adoption de l'imagerie assistée par intelligence artificielle, citant des preuves d'une canulation améliorée et d'une réduction de l'exposition aux rayons X.

L'Asie-Pacifique affiche l'expansion la plus rapide à un CAGR de 9,92 %. Les investissements dans les centres de formation en endoscopie, comme au Philippines, amènent la cholangiopancréatographie rétrograde endoscopique avancée à des populations auparavant mal desservies. La Chine et l'Inde se distinguent par une incidence croissante du cancer du pancréas, se traduisant par des volumes de procédures plus élevés. Les régimes d'assurance maladie gouvernementaux élargissent l'accès, mais les pénuries de spécialistes limitent encore le débit dans les zones rurales. Les prestataires privés régionaux répondent en proposant des bilans de santé exécutifs incluant le dépistage par cholangiopancréatographie rétrograde endoscopique pour les démographies à haut risque.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud affichent des chiffres absolus plus modestes mais une croissance relative soutenue. Les revenus pétroliers soutenus soutiennent les dépenses en capital dans les pays du Conseil de coopération du Golfe, tandis que les hôpitaux universitaires brésiliens établissent des bourses de formation en cholangiopancréatographie rétrograde endoscopique pour retenir les talents. Ces régions s'appuient sur des plateformes d'endoscopes simplifiées et des programmes de télé-mentorat pour surmonter le manque d'expertise locale.

Paysage concurrentiel

Le marché de la cholangiopancréatographie rétrograde endoscopique est modérément fragmenté. Olympus, Boston Scientific et Fujifilm combinent de larges portefeuilles de produits, des empreintes de vente mondiales et de longues expériences en recherche et développement. Olympus met l'accent sur les écosystèmes prêts pour l'intelligence artificielle et les conceptions d'endoscopes hybrides. Boston Scientific double sa mise sur l'innovation à usage unique et les accessoires thérapeutiques tels que le système SpyGlass DS, qui améliore la visualisation directe dans les procédures intracanalaires. Fujifilm exploite la profondeur d'imagerie et la compatibilité des processeurs dans des suites multi-modalités.

Les entreprises challengers poursuivent des tactiques de niche. Ambu se concentre exclusivement sur la technologie à usage unique, misant sur l'aversion au risque infectieux pour surmonter les objections de coût. La distribution planifiée par Medtronic du système pancréaticobiliaire de Dragonfly Endoscopy illustre une expansion de portefeuille croisé qui exploite les canaux existants. Les jeunes entreprises développent des logiciels d'intelligence artificielle pour guider le placement des fils-guides et la classification des lésions, s'associant souvent avec des fabricants d'endoscopes pour accélérer les approbations réglementaires.

La classification réglementaire dans les voies FDA 510(k) favorise les acteurs établis qui disposent d'autorisations et de documentation historiques. Les nouveaux entrants plus petits compensent par des cycles d'itération plus rapides, ciblant des besoins non satisfaits tels que les instruments pédiatriques ou les fils de canulation ultra-fins. Les alliances stratégiques, les accords de licence et les accords de fabrication régionaux continuent de remodeler les frontières concurrentielles alors que le marché gravite vers des plateformes diagnostiques-thérapeutiques intégrées.

Leaders du secteur de la cholangiopancréatographie rétrograde endoscopique (ERCP)

CONMED Corporation

STERIS PLC

Cook Medical

Fujifilm Holdings Corporation

Olympus Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Olympus Corporation a reçu l'autorisation de la FDA pour ses endoscopes EZ1500 avec imagerie à profondeur de champ étendue, améliorant la détection des lésions lors des procédures de cholangiopancréatographie rétrograde endoscopique.

- Avril 2025 : Medtronic a accepté de distribuer le système pancréaticobiliaire de Dragonfly Endoscopy aux États-Unis, élargissant ses offres de thérapie endoscopique.

- Octobre 2024 : Olympus a obtenu l'approbation CE pour trois dispositifs d'intelligence artificielle en nuage — CADDIE, CADU et SMARTIBD — et a confirmé le lancement au premier trimestre 2025 d'un écosystème d'endoscopie intelligente.

Portée du rapport mondial sur le marché de la cholangiopancréatographie rétrograde endoscopique (ERCP)

Selon la portée du rapport, la cholangiopancréatographie rétrograde endoscopique est une procédure qui combine l'endoscopie et la fluoroscopie pour identifier et traiter les troubles du système canalaire biliaire et pancréatique.

Le marché de la cholangiopancréatographie rétrograde endoscopique (ERCP) est segmenté par produit (endoscopes, dispositifs d'endothérapie [sphinctérotomes, lithotripteurs, endoprothèses et autres dispositifs d'endothérapie], systèmes de visualisation, dispositifs d'énergie et autres produits), procédures (sphinctérotomie biliaire, pose d'endoprothèse biliaire, dilatation biliaire, sphinctérotomie pancréatique, pose d'endoprothèse dans le canal pancréatique et dilatation du canal pancréatique), utilisateur final (hôpitaux, centres de chirurgie ambulatoire et cliniques, autres utilisateurs finaux), géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport propose la taille du marché en termes de valeur en USD pour tous les segments susmentionnés.

| Duodénoscopes | |

| Dispositifs d'endothérapie | Sphinctérotomes |

| Fils-guides et dispositifs de canulation | |

| Lithotripteurs | |

| Endoprothèses | |

| Autres dispositifs d'endothérapie | |

| Systèmes de visualisation et d'imagerie | |

| Dispositifs d'énergie | |

| Accessoires et consommables |

| Sphinctérotomie biliaire |

| Pose d'endoprothèse biliaire |

| Dilatation biliaire |

| Sphinctérotomie pancréatique |

| Pose d'endoprothèse dans le canal pancréatique |

| Dilatation du canal pancréatique |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées et de gastro-entérologie |

| Réutilisable |

| Hybride (réutilisable avec capuchon distal jetable) |

| Entièrement à usage unique |

| Troubles biliaires |

| Troubles pancréatiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Duodénoscopes | |

| Dispositifs d'endothérapie | Sphinctérotomes | |

| Fils-guides et dispositifs de canulation | ||

| Lithotripteurs | ||

| Endoprothèses | ||

| Autres dispositifs d'endothérapie | ||

| Systèmes de visualisation et d'imagerie | ||

| Dispositifs d'énergie | ||

| Accessoires et consommables | ||

| Par procédure | Sphinctérotomie biliaire | |

| Pose d'endoprothèse biliaire | ||

| Dilatation biliaire | ||

| Sphinctérotomie pancréatique | ||

| Pose d'endoprothèse dans le canal pancréatique | ||

| Dilatation du canal pancréatique | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques spécialisées et de gastro-entérologie | ||

| Par technologie | Réutilisable | |

| Hybride (réutilisable avec capuchon distal jetable) | ||

| Entièrement à usage unique | ||

| Par application | Troubles biliaires | |

| Troubles pancréatiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché de la cholangiopancréatographie rétrograde endoscopique ?

Le marché de la cholangiopancréatographie rétrograde endoscopique est évalué à 2,17 milliards USD en 2026.

À quel rythme le marché de la cholangiopancréatographie rétrograde endoscopique devrait-il croître ?

Il devrait se développer à un CAGR de 8,01 %, atteignant 3,19 milliards USD d'ici 2031 durant la période 2026-2031.

Quel segment de produit détient la plus grande part du marché de la cholangiopancréatographie rétrograde endoscopique ?

Les duodénoscopes dominent avec une part des revenus de 46,98 % en 2025 et continuent de croître rapidement.

Pourquoi les duodénoscopes à usage unique gagnent-ils en popularité ?

Ils éliminent le risque d'infection croisée et bénéficient désormais d'un remboursement favorable, les rendant attractifs malgré des coûts par cas plus élevés.

Quelle région affiche le plus fort potentiel de croissance jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à un CAGR de 9,92 %, portée par le développement des infrastructures de santé et l'augmentation du fardeau des maladies.

Dernière mise à jour de la page le: