Taille et part du marché des réseaux de centres de données aux Pays-Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

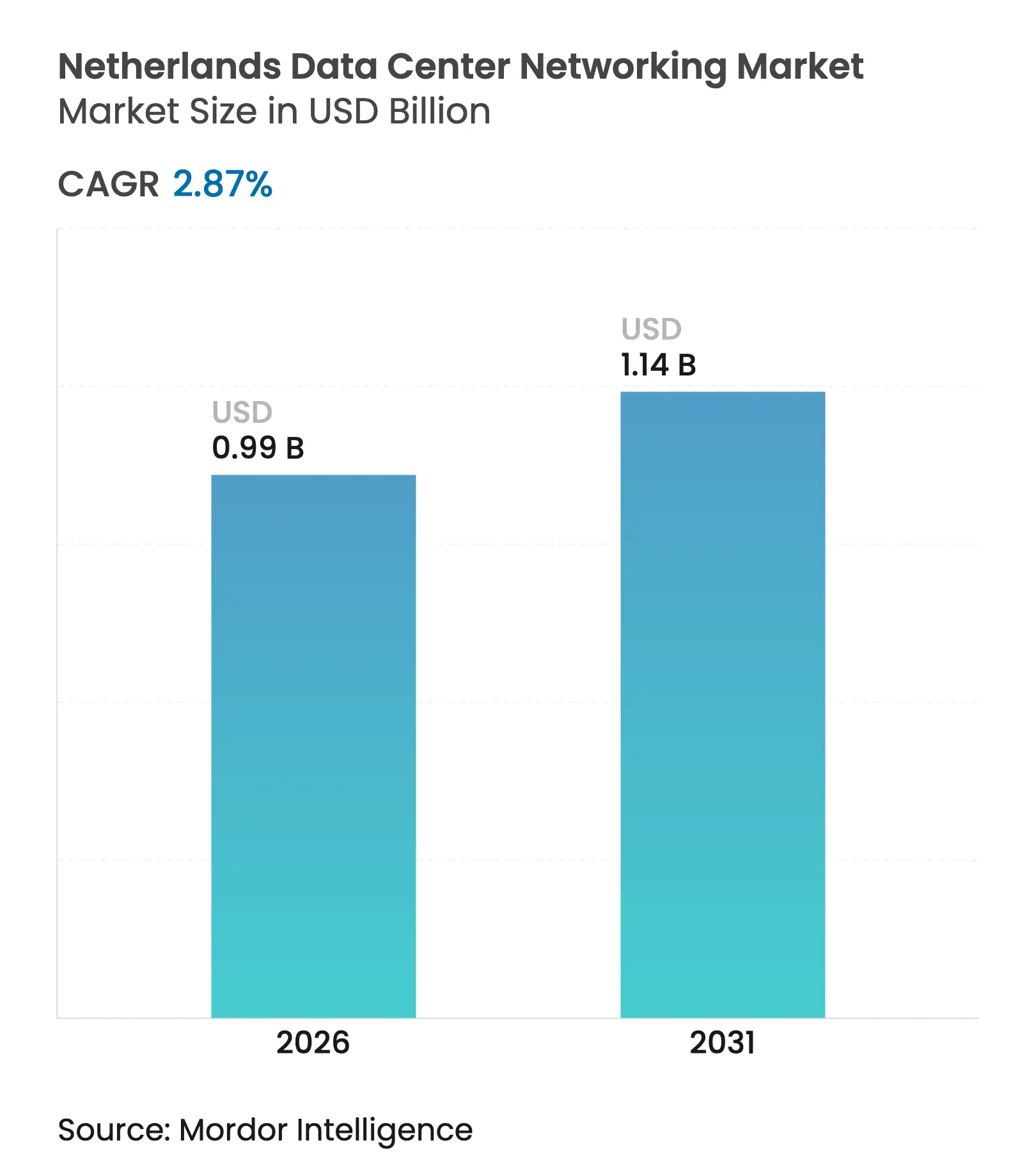

| Taille du Marché (2026) | 0.99 Milliards de dollars |

| Taille du Marché (2031) | 1.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.87% CAGR |

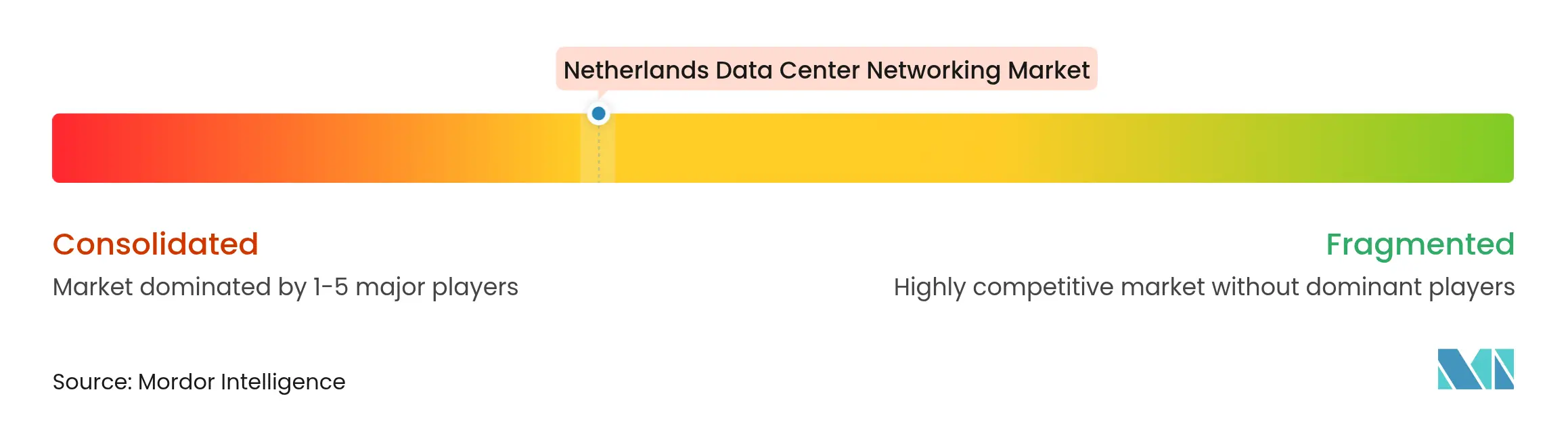

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux de centres de données aux Pays-Bas par Mordor Intelligence

La taille du marché des réseaux de centres de données aux Pays-Bas en 2026 est estimée à 0,99 milliard USD, en croissance par rapport à la valeur de 2025 de 0,96 milliard USD, avec des projections pour 2031 affichant 1,14 milliard USD, croissant à un TCAC de 2,87 % sur la période 2026-2031. Cette trajectoire régulière reflète un paysage en maturité, façonné par les règles de congestion du réseau électrique, les plafonds d'émissions d'azote et la disponibilité limitée des terres. Malgré cela, les évolutions vers les interconnexions optiques 400G et 800G, le déploiement de l'informatique en périphérie et les exigences en matière de durabilité reconfigurent les priorités de dépenses en capital au sein du dense cluster d'Amsterdam, qui compte plus de 200 installations. Les ventes de produits continuent de dominer, mais les services gérés et professionnels croissent plus rapidement à mesure que les opérateurs font face à des pénuries de compétences et à la complexité réglementaire. Les mises à niveau vers des débits élevés, les schémas de trafic liés aux charges de travail d'intelligence artificielle et les avantages du refroidissement par air libre maintiennent le marché des réseaux de centres de données aux Pays-Bas sur une trajectoire de croissance mesurée mais résiliente.

Principaux enseignements du rapport

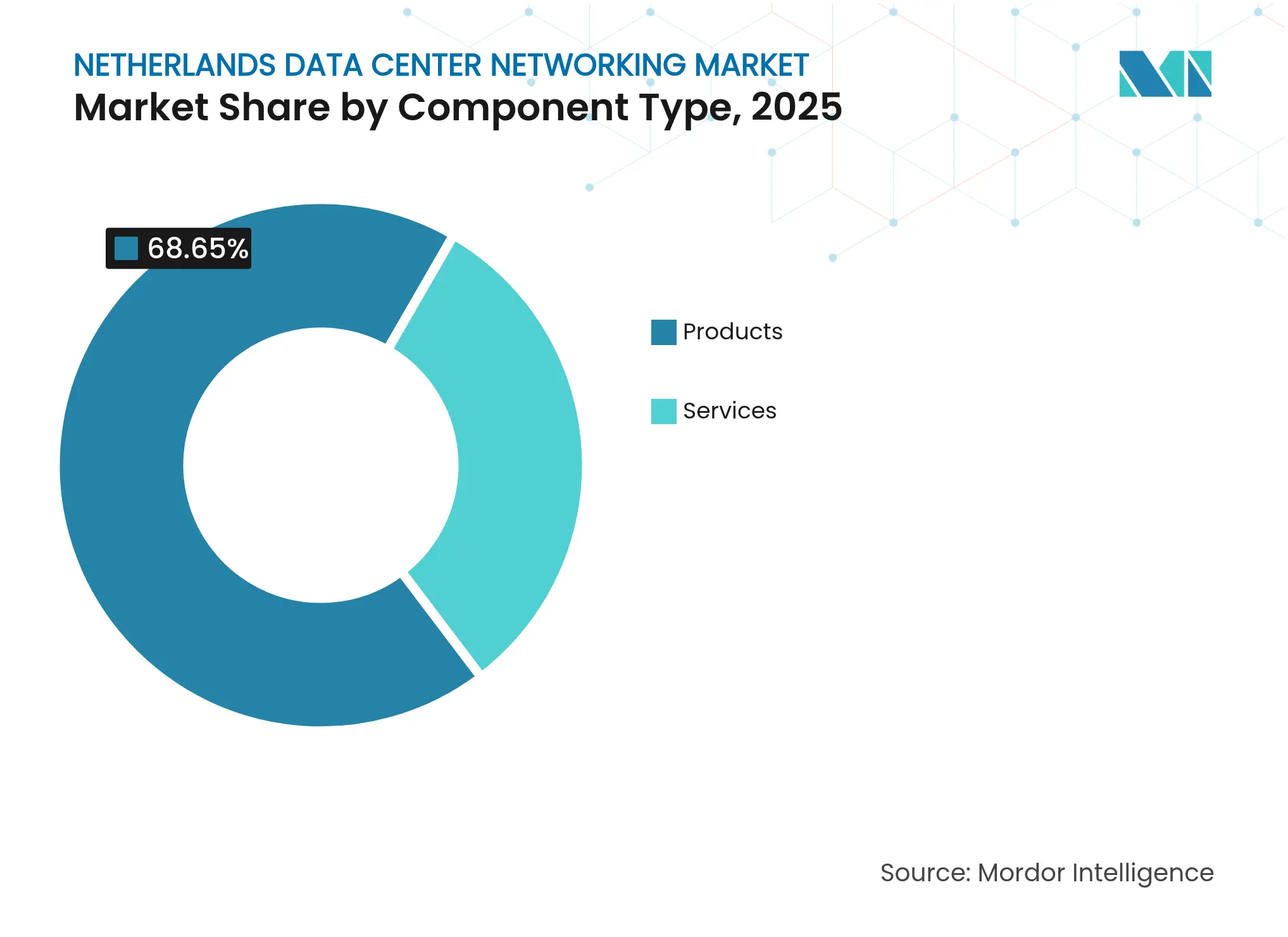

- Par composant, les produits ont représenté 68,65 % du chiffre d'affaires en 2025, tandis que les services se développent à un TCAC de 6,18 % jusqu'en 2031.

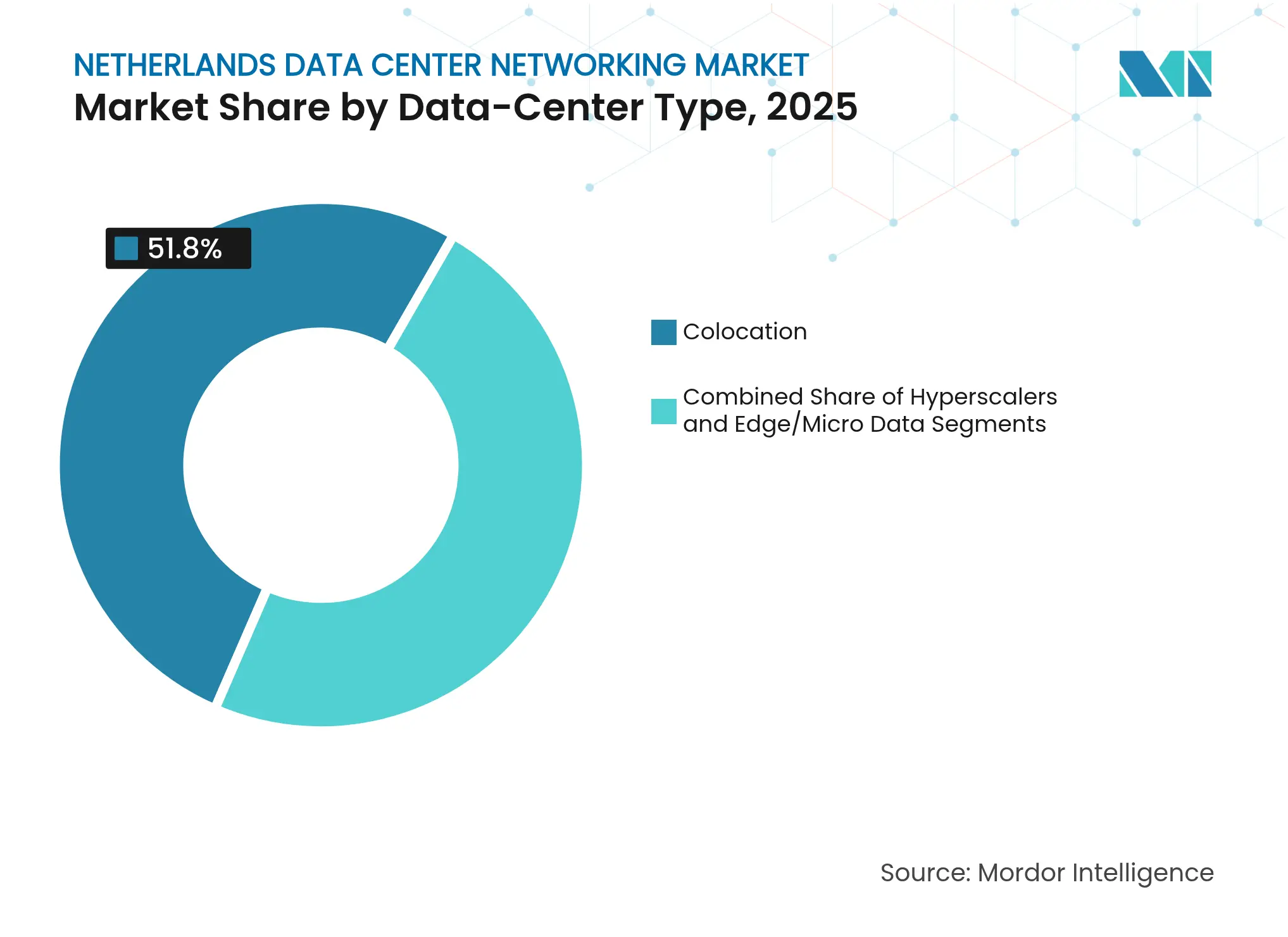

- Par type de centre de données, la colocation a dominé avec 51,80 % de la part du marché des réseaux de centres de données aux Pays-Bas en 2025 ; les hyperscaleurs et les fournisseurs de services cloud affichent le TCAC le plus rapide à 8,07 % jusqu'en 2031.

- Par utilisateur final, l'IT et les télécommunications ont représenté 33,10 % du chiffre d'affaires en 2025 ; les secteurs de la santé et des sciences de la vie devraient croître à un TCAC de 5,52 %.

- Par bande passante, les liaisons 50-100 GbE ont représenté 35,90 % de la taille du marché des réseaux de centres de données aux Pays-Bas en 2025, tandis que les déploiements supérieurs à 100 GbE progressent à un TCAC de 7,19 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des réseaux de centres de données aux Pays-Bas

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Utilisation croissante du stockage cloud | +0.8% | National, répercussion dans toute l'UE | Moyen terme (2-4 ans) |

| Besoin croissant de sauvegarde et de stockage | +0.6% | Métropole d'Amsterdam | Court terme (≤ 2 ans) |

| Expansion des installations hyperscale | +0.5% | Région d'Amsterdam | Long terme (≥ 4 ans) |

| Adoption croissante de l'informatique en périphérie | +0.7% | Villes nationales | Moyen terme (2-4 ans) |

| Incitations gouvernementales « Passerelle numérique » | +0.4% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Climat froid permettant le refroidissement par air libre | +0.3% | Provinces du nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante du stockage cloud

La migration des entreprises vers des plateformes hybrides et multi-cloud redirige les flux de trafic du sens nord-sud vers le sens est-ouest, contraignant les opérateurs à moderniser les matrices de commutation et les dorsales optiques. Les dépenses d'investissement continues de Google dans la province soulignent la confiance soutenue des hyperscaleurs malgré un moratoire sur la construction. Les nouveaux nœuds cloud nécessitent de l'automatisation, de la segmentation multi-locataires et des couches de confiance zéro qui augmentent la demande d'appliances de réseaux définis par logiciel capables de chiffrement à débit de ligne à 400G. Ces exigences maintiennent le marché des réseaux de centres de données aux Pays-Bas fermement orienté vers des conceptions à haute bande passante et faible latence, capables d'interconnecter des zones régionales et des échanges transfrontaliers.

Besoin croissant de sauvegarde et de stockage

Le règlement sur la résilience opérationnelle numérique (DORA) est entré en vigueur en janvier 2025, imposant des objectifs de délai de reprise plus stricts à 22 000 entités financières à travers le bloc. Les banques néerlandaises investissent désormais dans des liaisons de réplication 100 GbE redondantes entre les sites de production et de reprise après sinistre à l'intérieur du pays, afin de satisfaire les clauses de souveraineté des données locales. Simultanément, les prestataires de soins de santé adoptent des architectures de protection continue des données qui transmettent en flux continu des ensembles de données vers des clouds secondaires, augmentant la bande passante agrégée et poussant les densités de ports de commutation vers 800 GbE. Ces transferts motivés par la conformité accélèrent les revenus des services, car les équipes internes ne peuvent pas se développer assez rapidement pour concevoir des maillages de basculement multi-cloud.

Expansion des installations hyperscale

Un plafond sur les projets dépassant 70 MW oblige les hyperscaleurs à optimiser la puissance de calcul par rack et à rénover les salles existantes avec des clusters d'intelligence artificielle refroidis par liquide. Cela nécessite des liaisons optiques plus courtes à 400G et 800G, des structures feuille-épine à plus haute densité, et une télémétrie avancée de gestion de la congestion. Le nouveau hall d'Amsterdam de 10 MW d'Iron Mountain prouve que des expansions compactes alimentées par des énergies renouvelables restent réalisables lorsque les équipements réseau délivrent jusqu'à 4 Tb/s par unité de rack, atténuant les contraintes immobilières.[1]Iron Mountain, "Iron Mountain étend la capacité de son centre de données d'Amsterdam," ironmountain.com Le marché des réseaux de centres de données aux Pays-Bas bénéficie donc du pouvoir d'achat des hyperscaleurs même dans un cycle de construction contraint.

Adoption croissante de l'informatique en périphérie

Les opérateurs mobiles étendent les cœurs de réseau 5G autonomes et les nœuds d'informatique en périphérie à accès multiple vers Rotterdam, Utrecht et Eindhoven. KPN a démontré une latence aller-retour inférieure à 5 ms une fois les charges de travail exécutées localement, une métrique inaccessible sans commutateurs sous-rack renforcés qui résistent aux variations de température et acceptent des alimentations 48 VCC. Les entreprises emboîtent le pas en déployant des micro-centres de données dans les usines pour permettre l'analytique en temps réel au service de robots autonomes. Chaque site continue de s'interconnecter avec les échanges Internet d'Amsterdam, de sorte que les opérateurs réseau intègrent une orchestration centralisée pour gérer les structures distribuées, stimulant la demande de services gérés.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Manque de professionnels qualifiés en réseaux | -0.7% | À l'échelle nationale, aigu à Amsterdam | Moyen terme (2-4 ans) |

| Hausse des tarifs énergétiques néerlandais | -0.5% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Retards dans les permis d'émissions d'azote | -0.4% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Géopolitique de l'approvisionnement en transceivers optiques | -0.3% | Mondial avec focus sur l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Manque de professionnels qualifiés en réseaux

Le pays fait face au ratio le plus élevé de l'UE en matière de professions en pénurie, notamment les ingénieurs en réseaux définis par logiciel et les spécialistes de la couche optique. Les opérateurs compensent en externalisant les tâches de configuration et en adoptant des outils d'automatisation basés sur l'intention qui traduisent les politiques d'application en configurations de commutateurs, alimentant l'essor des services. La pénurie fait monter les coûts de main-d'œuvre, allonge les projets de migration et modère la capacité du secteur des réseaux de centres de données aux Pays-Bas à accélérer les cycles de renouvellement.

Hausse des tarifs énergétiques néerlandais

Les prix de l'électricité résidentiels et commerciaux ont culminé à 401 EUR/MWh en 2024, et bien que les tarifs de gros se soient modérés en 2025, la volatilité reste significative. Les opérateurs de centres de données scrutent donc la consommation électrique au niveau des transceivers et des ASIC, préférant les optiques enfichables linéaires qui consomment moins de la moitié de la puissance des composants à base de DSP. Des tarifs élevés freinent l'adoption immédiate des siliciums de commutation 1,6 Tb/s les plus énergivores, retardant l'extrémité supérieure de la courbe de migration en bande passante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services s'accélèrent dans un contexte de complexité d'infrastructure

Le segment des services génère un TCAC de 6,18 % jusqu'en 2031, alors que les opérateurs compensent les pénuries de talents et les contraintes de conformité. Les services réseau gérés regroupent désormais la surveillance proactive, la gestion du cycle de vie des microprogrammes et la segmentation à confiance zéro. Les cabinets de conseil accompagnent les hyperscaleurs dans la rénovation du refroidissement par plaque froide et l'intégration des structures 400G sans déclencher de nouvelles demandes de permis de construction. Les équipes d'installation déploient des architectures épine-feuille précâblées avec des fibres parallèles à huit voies pour permettre des déploiements 800G sans heurts plus tard dans la décennie. Pendant ce temps, les produits conservent 68,65 % du chiffre d'affaires 2025, car les commutateurs, routeurs et transceivers optiques restent essentiels à chaque cycle de renouvellement sur le marché des réseaux de centres de données aux Pays-Bas.

La demande de mises à niveau des structures pour l'intelligence artificielle accélère les achats de commutateurs épine de 51 Tbit utilisant des ASIC de 5 nm, tandis que les cartes DPU programmables sur site déchargent la sécurité des cœurs de processeur. La taille du marché des réseaux de centres de données aux Pays-Bas liée au matériel est de 0,66 milliard USD en 2025, mais les marges des services progressent plus rapidement, renforçant la préférence des opérateurs pour les modèles basés sur la consommation. Les entreprises, auparavant réticentes à externaliser les opérations de couche 2/3, adoptent désormais des contrats co-gérés garantissant une latence inter-zone de disponibilité inférieure à 20 ms entre Amsterdam et Francfort.

Par utilisateur final : la transformation de la santé stimule la demande en réseaux

L'IT et les télécommunications ont représenté 33,10 % des dépenses de 2025, grâce aux cycles de renouvellement des hyperscaleurs et aux mises à niveau du réseau de retour 5G des opérateurs téléphoniques. Les acheteurs du secteur bancaire et de l'assurance accélèrent leurs budgets pour se conformer au règlement DORA, allouant des fonds pour des centres de données à double activité reliés par des liaisons 100 GbE déterministes. Le secteur de la santé, cependant, enregistre un TCAC de 5,52 % alors que les hôpitaux mettent en œuvre l'interopérabilité des dossiers de santé électroniques à l'échelle de l'UE dans le cadre de l'Espace européen des données de santé. Des structures sécurisées à faible perte de paquets deviennent obligatoires pour protéger les transferts d'imagerie diagnostique dépassant 5 To par jour.

Les laboratoires de sciences de la vie du Leiden Bio Science Park déploient des micro-centres de données avec des clusters de GPU pour l'analytique génomique, créant un trafic de la périphérie vers le cœur qui sollicite les liaisons 10 GbE existantes. Les mises à niveau vers 100 GbE au niveau des couches d'agrégation représentent donc l'un des vecteurs de croissance de niche les plus rapides au sein du marché des réseaux de centres de données aux Pays-Bas. Les administrations publiques adoptent des passerelles VPN résistantes au quantique en prévision des mandats de cryptographie post-quantique attendus en 2028, ajoutant une couche supplémentaire de complexité qui favorise les fournisseurs de sécurité gérée.

Par type de centre de données : les hyperscaleurs s'accélèrent malgré les contraintes

La colocation conserve 51,80 % du chiffre d'affaires en 2025, car les clients d'entreprises recherchant un hébergement souverain préfèrent les installations neutres le long du boulevard périphérique A10. Les opérateurs ajoutent des liaisons 400G redondantes vers AMS-IX, DE-CIX et LINX pour servir les clients multinationaux. Cependant, les hyperscaleurs et les fournisseurs de cloud enregistrent le TCAC le plus rapide à 8,07 % lors de la rénovation de leurs campus existants. L'expansion européenne de 2,2 milliards EUR de CoreWeave réserve Amsterdam pour des pods denses en GPU délivrant 30 kW par rack alimentés par un refroidissement direct sur puce CoreWeave. Chaque pod nécessite des structures 800G à ultra-faible latence, élevant les vitesses de port moyennes bien au-dessus de la norme régionale.

Les centres de données en périphérie et les micro-centres de données prolifèrent sous des empreintes de 5 kW à 15 kW à proximité des concentrateurs de tours mobiles, hébergeant des plateformes d'informatique en périphérie à accès multiple d'Ericsson et Nokia. Ils choisissent des commutateurs 25 GbE ou 50 GbE en tête de rack avec des liaisons montantes 100 GbE, illustrant comment le secteur des réseaux de centres de données aux Pays-Bas équilibre les volumes dans les bandes passantes intermédiaires tout en se préparant aux besoins haut de gamme pilotés par l'intelligence artificielle.

Par bande passante : la transition vers des débits élevés accélère l'infrastructure d'intelligence artificielle

Les liaisons dépassant 100 GbE croissent à un TCAC de 7,19 % car les clusters de GPU nécessitent un Ethernet sans perte au sein des structures d'entraînement de l'intelligence artificielle. Le WaveLogic 6 Extreme de Ciena, permettant 1,6 Tb/s par longueur d'onde pour l'interconnexion de centres de données, stimule la demande sur les routes de fibres métropolitaines qui se terminent au Science Park et à Schiphol-Rijk. Pendant ce temps, 50-100 GbE détient toujours la plus grande tranche de 35,90 % de la taille du marché des réseaux de centres de données aux Pays-Bas en 2025, principalement dans les espaces blancs de colocation où les locataires effectuent des mises à niveau progressives.

Les débits inférieurs à 10 GbE persistent dans les usines de fabrication en série où la latence des automates programmables est plus critique que le débit. Cependant, les optiques enfichables linéaires à faible consommation d'énergie poussent les gains de coût total de possession vers des voies plus élevées, accélérant les cycles de remplacement. Deux cohortes d'achat distinctes émergent : les entreprises optimisant les coûts qui achètent du 25 GbE au 50 GbE pour le trafic de bureau virtuel et de réplication de stockage, et les locataires intensifs en intelligence artificielle adoptant le 400G ou le 800G avec la télémétrie SRv6 pour cartographier la congestion en rafale microseconde.

Analyse géographique

Amsterdam reste la passerelle numérique de l'Europe, hébergeant plus de 200 installations et dépassant 1 000 MW de charge IT en 2025. Le cluster régional bénéficie de trois grands échanges Internet qui offrent une latence aller-retour inférieure à 1 ms à travers le nord de l'Europe, un attrait majeur pour les réseaux de diffusion de contenu et les nœuds de cloud public. La congestion du réseau électrique oblige néanmoins les nouveaux demandeurs de licences à prouver la neutralité en azote, incitant les opérateurs à co-localiser des batteries de stockage et des panneaux solaires qui compensent les racks hyperscaleurs supplémentaires.

En dehors de la capitale, Groningue et Drenthe se positionnent comme des sites de construction sur mesure durables, tirant parti de l'abondance d'énergie éolienne et des températures moyennes plus fraîches. Le refroidissement par air libre fonctionne neuf mois par an, produisant un PUE inférieur à 1,15 et créant de la marge pour allouer plus de puissance aux commutateurs et routeurs. La région Brainport d'Eindhoven se concentre sur les laboratoires d'informatique en périphérie au service du secteur des semi-conducteurs ; sa proximité avec la Belgique et l'Allemagne nécessite des architectures de routage multi-cloud conformes aux cadres de souveraineté néerlandais et européen.

À une échelle européenne plus large, l'harmonisation réglementaire transfrontalière dans le cadre du règlement DORA et de l'Espace européen des données de santé élève les niveaux minimaux de sécurité. Ces mandats encouragent les opérateurs néerlandais à intégrer des couches de services — chiffrement, tokenisation, segmentation — dans la couche optique. Les investisseurs internationaux le remarquent : l'entrée d'Apollo Global Management dans les actifs de colocation continentaux souligne que, malgré les obstacles aux permis, le marché des réseaux de centres de données aux Pays-Bas conserve une pertinence stratégique en raison de sa densité de connectivité et de son accès aux énergies renouvelables.

Paysage concurrentiel

L'écosystème de fournisseurs mêle fabricants d'équipements établis et spécialistes logiciels natifs du cloud. Les fournisseurs traditionnels de commutateurs défendent leur part en intégrant des moteurs de télémétrie d'intelligence artificielle et des fonctionnalités de confiance zéro directement dans les ASIC, réduisant le besoin de sondes supplémentaires. L'acquisition de Juniper Networks par HPE pour 14 milliards EUR, approuvée par l'UE en 2024, positionne instantanément l'entité fusionnée comme une plateforme à guichet unique couvrant les structures de campus, de centres de données et de cloud. Les concurrents répondent en intégrant des entrées/sorties optiques dans les packages de commutateurs, comme le souligne la feuille de route IEEE sur la connectivité des systèmes externes.

Les ODM en boîtier blanc remportent des conceptions dans les rénovations hyperscale ciblant des puces de 51 Tbit et des modules enfichables 400G DR4. Pourtant, les revenus des services se déplacent vers les intégrateurs de systèmes mondiaux qui gèrent des structures multivendeurs et garantissent des SLA de disponibilité dans un contexte de pénurie aiguë de talents. La différenciation en matière de durabilité s'intensifie : les fournisseurs font valoir des économies d'énergie de 45 % grâce aux optiques à entraînement linéaire et fournissent des tableaux de bord carbone certifiés par des auditeurs indépendants. Les cinq premiers fournisseurs combinés contrôlent environ 55 % des dépenses, reflétant un secteur modérément concentré qui laisse encore de la place aux startups axées sur la périphérie pour capturer des parts de niche.

Les fournisseurs de services gérés exploitent des plateformes d'automatisation pour masquer la complexité multi-cloud. Leurs offres vont des pipelines de mise à niveau de code réseau en phase opérationnelle aux modèles de configuration prêts pour la conformité qui satisfont aux exigences de preuve du règlement DORA. Alors que les chaînes d'approvisionnement en transceivers optiques font face à des restrictions d'exportation géopolitiques, les stratégies d'approvisionnement favorisent les fournisseurs capables de garantir des volumes dans le cadre de contrats à long terme, façonnant davantage les comportements d'achat au sein du marché des réseaux de centres de données aux Pays-Bas.

Leaders du secteur des réseaux de centres de données aux Pays-Bas

Cisco Systems Inc.

Juniper Networks Inc.

Arista Networks, Inc.

Dell Technologies Inc.

Huawei Technologies Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Iron Mountain a étendu la capacité de son centre de données d'Amsterdam de 10 MW, entièrement alimenté par des énergies renouvelables, renforçant les mises à niveau réseau à haute densité.

- Mai 2025 : NTT DATA a dévoilé un programme mondial de construction de centres de données de 10 milliards USD s'étendant jusqu'en 2027 et incluant des sites métropolitains néerlandais.

- Avril 2025 : Colt Technology Services a cédé huit centres de données européens, dont des propriétés à Amsterdam, à NorthC, ajoutant 25 MW de capacité régionale.

- Mars 2025 : Ciena a introduit les optiques cohérentes WaveLogic 6 Extreme à 1,6 Tb/s destinées aux demandes d'interconnexion pour l'intelligence artificielle et le cloud.

- Janvier 2025 : Le règlement sur la résilience opérationnelle numérique (DORA) est devenu applicable, renforçant la gouvernance des risques liés aux TIC pour les entités financières de l'UE.

- Décembre 2025 : Westcon-Comstor s'est associé à Juniper Networks pour accélérer l'adoption des réseaux natifs d'intelligence artificielle dans la région EMEA via AWS Marketplace.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché néerlandais des réseaux de centres de données comme l'ensemble du matériel, des contrôles définis par logiciel et des services d'assistance qui relient les serveurs, les baies de stockage, les dispositifs de sécurité et les transporteurs externes à l'intérieur des centres de données commerciaux, de colocation, d'hyperscale et de périphérie situés dans le pays. L'accent est mis sur les commutateurs Ethernet, les routeurs, les réseaux SAN, les ADC, les contrôleurs SDN, les interconnexions optiques, les dispositifs de sécurité réseau et les services de cycle de vie associés, tous mesurés en termes de chiffre d'affaires.

Exclusion du champ d'application : les équipements LAN de campus déployés uniquement dans des environnements de bureau et toutes les dépenses liées au réseau d'accès ou au réseau central de télécommunications ne sont pas prises en compte dans ce modèle.

Aperçu de la segmentation

- Par composant

- Produits

- Commutateurs Ethernet

- Routeurs

- Réseau de stockage (SAN)

- Contrôleurs de livraison d'applications (ADC)

- Appliances de sécurité réseau

- Contrôleurs de réseaux définis par logiciel (SDN)

- Interconnexions optiques

- Services

- Installation et intégration

- Formation et conseil

- Support et maintenance

- Services réseau gérés

- Produits

- Par utilisateur final

- IT et télécommunications

- Services bancaires, financiers et d'assurance (BFSI)

- Gouvernement et défense

- Médias et divertissement

- Santé et sciences de la vie

- Fabrication et industrie

- Autres utilisateurs finaux

- Par type de centre de données

- Colocation

- Hyperscaleurs/Fournisseurs de services cloud

- Centres de données en périphérie/micro

- Par bande passante

- Inférieur ou égal à 10 GbE

- 25–40 GbE

- 50–100 GbE

- Supérieur à 100 GbE

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous nous sommes entretenus avec des opérateurs de colocation néerlandais, des architectes cloud, des fournisseurs de modules optiques et des intégrateurs de systèmes régionaux à Amsterdam, Groningue et Eindhoven. Leurs points de vue sur les taux d'utilisation, les changements de densité des ports et les prix de vente ont permis de combler des lacunes critiques et de confirmer les premières conclusions de l'étude.

Recherche documentaire

Nos analystes ont commencé par des ensembles de données ouvertes provenant de CBS Statistics Netherlands, de la Dutch Data Center Association, des sondes de trafic RIPE Atlas, des dépôts d'énergie ACM et des codes commerciaux d'Eurostat pour l'appareillage de commutation HS-8517. Les documents 10-K des entreprises, les listes de prix des fournisseurs et les archives d'informations tirées de Dow Jones Factiva ont enrichi les valeurs d'expédition, tandis que les tendances en matière de brevets de Questel ont mis en évidence les prochaines rampes de conception 400 G. La répartition des revenus de D&B Hoovers et les repères de coûts de l'IMTMA ont ajouté de la couleur au niveau de l'entreprise. Les sources citées sont illustratives ; de nombreuses autres sources ont contribué à la collecte, à la validation et à la clarification des données.

Dimensionnement du marché et prévisions

Une construction descendante commence par le nombre de baies rapporté par la DDA, les multiplie par la densité de ports pondérée et les ASP vérifiés pour générer les dépenses de 2025. Des récapitulatifs de fournisseurs pour les commutateurs, l'optique et les pare-feux de réseau permettent de recouper les totaux. Les variables clés comprennent la puissance informatique installée (MW), la part des ports 25-100 GbE, la valeur d'importation des équipements HS-8517.62, les tarifs d'électricité des centres de données et les ratios d'adoption du SDN. Une régression multivariée avec des superpositions ARIMA prolonge ces données jusqu'en 2030, après quoi l'analyse des scénarios tient compte des chocs politiques liés au plafonnement de l'énergie. Les lacunes ascendantes, telles que les données manquantes sur les sites périphériques, sont comblées par des données de référence sur la facturation des services gérés, recueillies au cours des entretiens.

Cycle de validation et de mise à jour des données

Les sorties sont soumises à des analyses de variance par rapport aux dépenses historiques de l'ADD, à un examen par les pairs de plusieurs analystes et à des vérifications de rappel avec des sources primaires. Les modèles sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par la construction de matériel ou des événements politiques.

Pourquoi notre base de référence pour les réseaux des centres de données aux Pays-Bas inspire la confiance

Les estimations publiées divergent parce que les champs d'étude, les bases monétaires et les paniers de composants diffèrent avant même le début des calculs. Deux autres facteurs, l'érosion supposée de l'ASP et la cadence de rafraîchissement, creusent souvent le fossé.

Principaux facteurs d'écart

Certains éditeurs regroupent les logiciels de virtualisation et de réseau local de campus, ce qui gonfle les totaux.

D'autres projettent les taux de croissance européens sur les Pays-Bas sans tenir compte des plafonds de connexion au réseau et des règles relatives à l'azote, que nous modélisons explicitement.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 0,96 MILLIARD D'USD | Renseignements sur le Mordor | - |

| USD 1,37 B (2024) | Conseil mondial A | Comprend les logiciels de réseau et les moyennes globales de l'ASP |

| 1,02 MILLIARD D'USD | Conseil régional B | Chiffre d'affaires de la formation et du conseil, base euro non ajustée au taux de change. |

La comparaison montre que la sélection rigoureuse du champ d'application de Mordor, le suivi des variables et l'actualisation annuelle permettent d'obtenir une base de référence transparente et reproductible sur laquelle les clients peuvent s'appuyer pour la planification.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des réseaux de centres de données aux Pays-Bas ?

La taille du marché des réseaux de centres de données aux Pays-Bas s'élève à 0,99 milliard USD en 2026, avec une valeur projetée de 1,14 milliard USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché néerlandais ?

Les services enregistrent le TCAC le plus élevé de 6,18 % jusqu'en 2031, alors que les opérateurs externalisent les tâches de gestion, de conformité et d'automatisation.

À quelle vitesse les liaisons supérieures à 100 GbE croissent-elles ?

Les ports supérieurs à 100 GbE affichent un TCAC de 7,19 %, portés par les clusters d'entraînement de l'intelligence artificielle et les mises à niveau des interconnexions de centres de données.

Pourquoi la santé est-elle un acheteur croissant d'équipements réseau ?

Le règlement sur l'Espace européen des données de santé impose l'interopérabilité des dossiers de santé électroniques, poussant les hôpitaux à déployer des structures sécurisées à haute bande passante.

Quel est l'impact du règlement DORA sur les dépenses ?

Le règlement DORA oblige les institutions financières à maintenir une résilience à double site et une surveillance en temps réel, augmentant la demande de liaisons de réplication 100 GbE déterministes et de services de conformité gérés.

Comment les tarifs énergétiques influencent-ils les choix d'équipements ?

Les coûts élevés de l'électricité aux Pays-Bas encouragent l'adoption d'optiques enfichables linéaires et de commutateurs écoénergétiques qui réduisent la consommation électrique par bit.

Dernière mise à jour de la page le: