Taille et part du marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

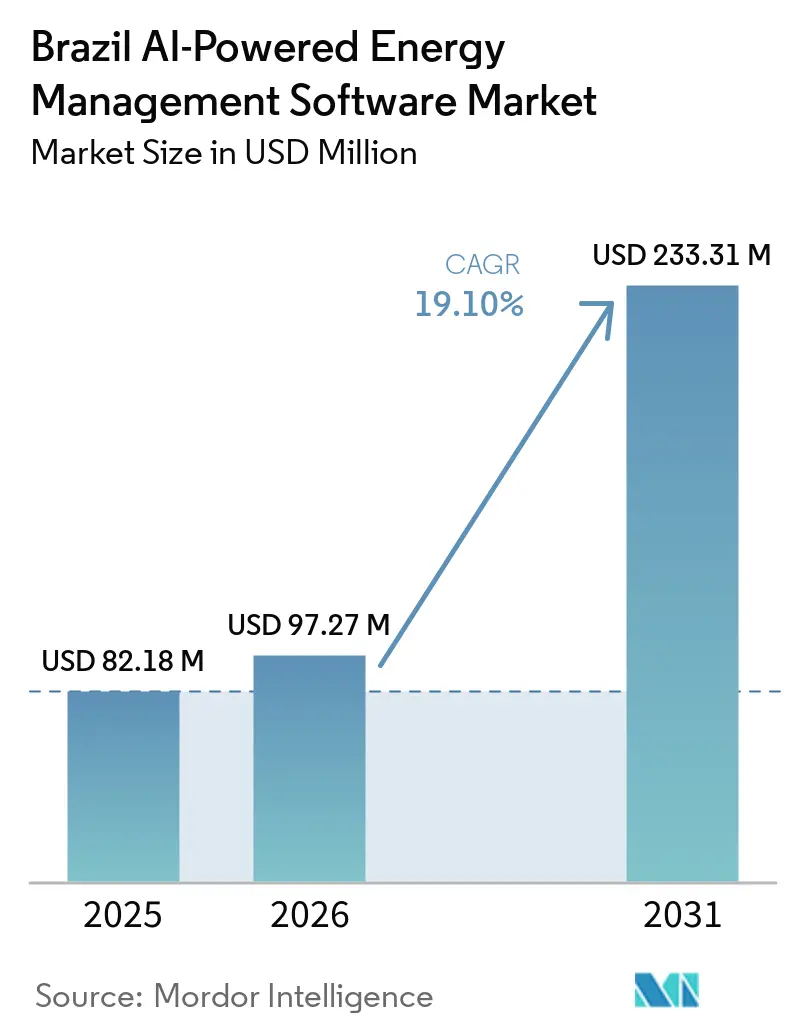

| Taille du marché de l'année de base (2025) | 82.18 Millions de dollars américains |

| Taille du Marché (2026) | 97.27 Millions de dollars américains |

| Taille du Marché (2031) | 233.31 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 19.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA par Mordor Intelligence

La taille du marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA devrait passer de 82,18 millions USD en 2025 à 97,27 millions USD en 2026 et devrait atteindre 233,11 millions USD d'ici 2031, à un CAGR de 19,10 % sur la période 2026-2031. La croissance est liée à la modernisation du réseau, à l'essor des capacités solaires distribuées et à une demande accrue des entreprises ayant besoin d'une visibilité en temps réel sur les charges et de décisions opérationnelles plus rapides. À mesure que la variabilité des énergies renouvelables s'accroît dans l'ensemble du système électrique, les logiciels d'IA deviennent plus importants pour la qualité du dispatching, la précision des prévisions et la stabilité quotidienne du réseau. Le marché bénéficie également d'une base numérique plus large, comprenant le comptage intelligent, l'analytique cloud et des actifs de services publics et industriels davantage connectés. Les services publics représentent encore une large part de la demande, mais les installations industrielles et les opérateurs commerciaux élargissent leur utilisation de ces plateformes à mesure que les coûts énergétiques, les besoins en fiabilité et les exigences de reporting deviennent plus difficiles à gérer par des processus manuels seuls. La concurrence est façonnée par les relations installées, la capacité d'intégration et l'aptitude à gérer les contraintes de cybersécurité et de systèmes hérités sans perturber les opérations en cours.

Principaux enseignements du rapport

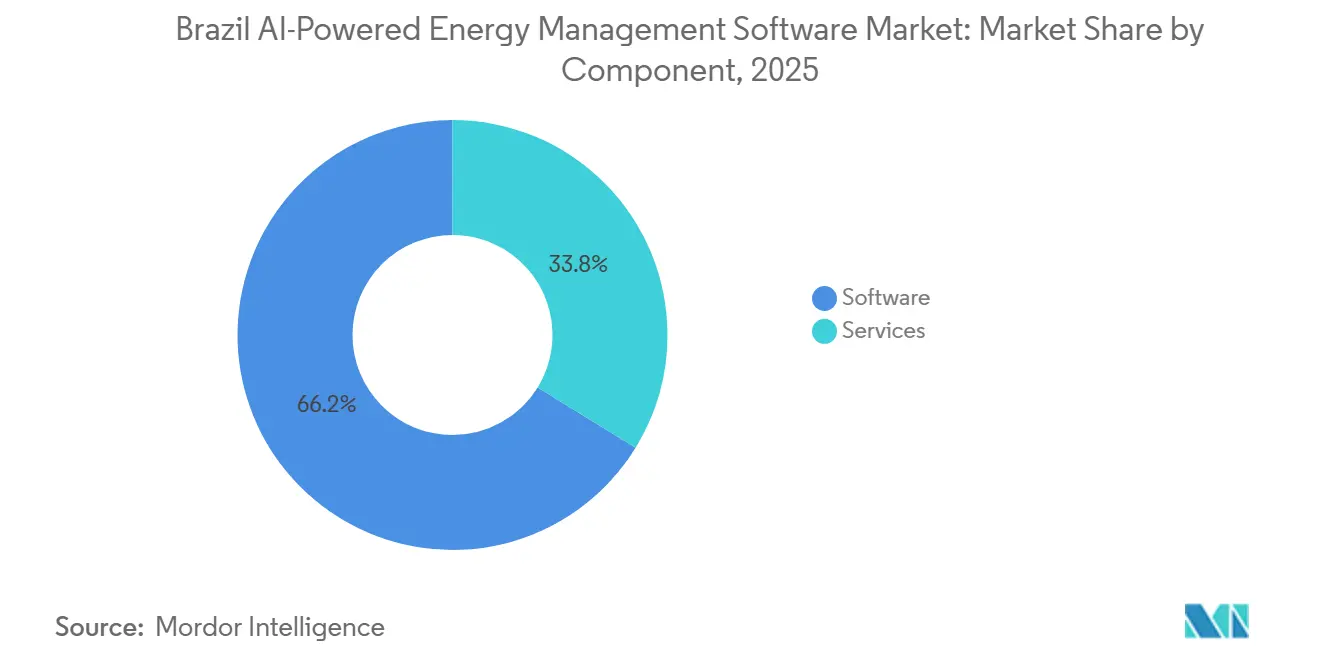

- Par composant, les logiciels représentaient 66,22 % de la part du marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA en 2025, tandis que les services devraient se développer à un CAGR de 20,12 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud représentait 56,14 % du chiffre d'affaires en 2025, tandis que le déploiement hybride devrait croître à un CAGR de 20,23 % jusqu'en 2031.

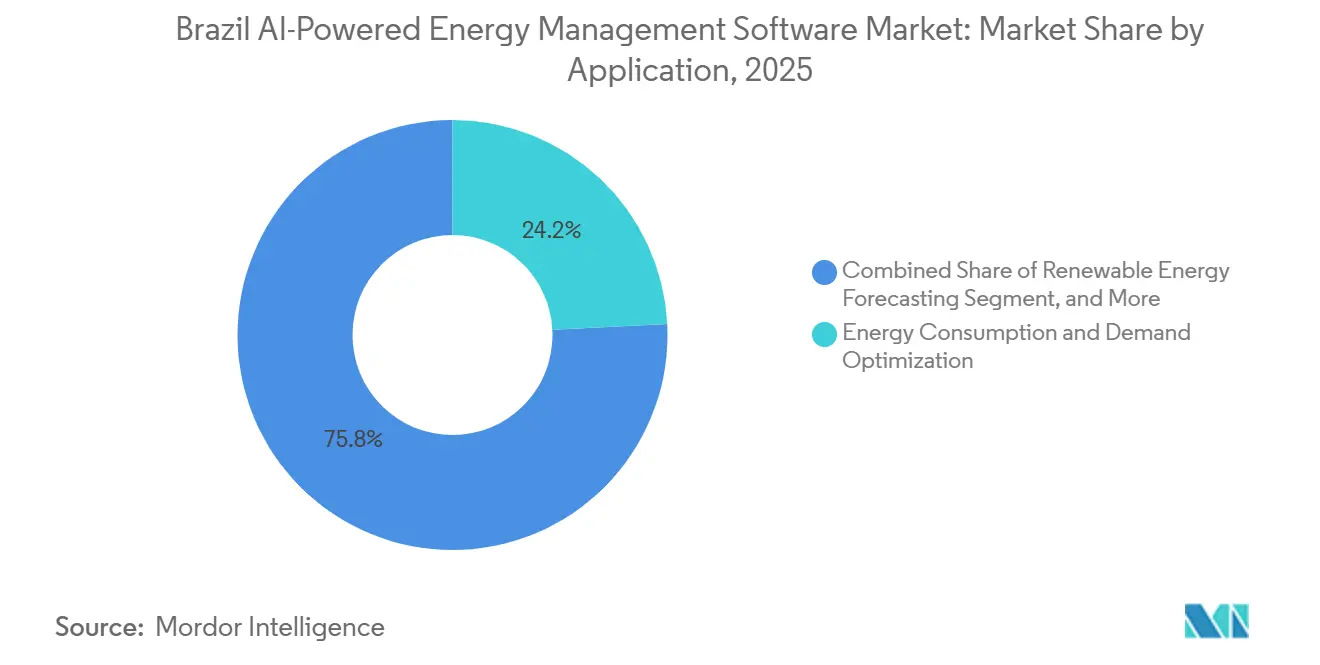

- Par application, l'optimisation de la consommation d'énergie et de la demande représentait 24,18 % du marché en 2025, tandis que les prévisions et l'intégration des énergies renouvelables devraient se développer à un CAGR de 20,34 % jusqu'en 2031.

- Par utilisateur final, les services publics détenaient 35,11 % de la part du marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA en 2025, tandis que les installations industrielles devraient enregistrer le CAGR le plus élevé à 20,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Modernisation croissante du réseau et programmes de dispatching numérique | +3.8% | National, avec des gains plus importants à São Paulo, Minas Gerais et Rio de Janeiro | Court terme (≤ 2 ans) |

| Demande d'optimisation de la charge en temps réel sur les sites commerciaux et industriels | +3.2% | Corridors industriels du Sud-Est et du Sud | Moyen terme (2-4 ans) |

| Intérêt des services publics pour les prévisions basées sur l'IA pour les ressources énergétiques distribuées | +3.0% | National, avec une adoption plus rapide dans le Nord-Est et le Sud | Moyen terme (2-4 ans) |

| Migration vers le cloud pour l'analytique et le reporting énergétiques multi-sites | +2.5% | National, avec des gains précoces à São Paulo et Rio de Janeiro | Court terme (≤ 2 ans) |

| Pression de conformité autour du comptage intelligent, de l'auditabilité et du reporting | +2.2% | National | Moyen terme (2-4 ans) |

| Utilisation croissante de l'IA en périphérie pour la détection des défauts et le contrôle au niveau des sites | +1.8% | Corridors industriels et réseaux de distribution des services publics | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Modernisation croissante du réseau et programmes de dispatching numérique au Brésil

Le système électrique brésilien traverse un vaste cycle de modernisation, créant une ouverture directe pour le marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA. Cemig a investi plus de 100 millions BRL, soit 17,5 millions USD, dans son déploiement ADMS, qui prend en charge la surveillance en temps réel et une intégration plus intelligente des actifs renouvelables distribués à travers le Minas Gerais.[1]Cemig, "Cemig Investe R$ 100 Milhões e Acelera Digitalização do Sistema Elétrico Com a Plataforma ADMS," Cemig, cemig.com.br Le changement plus large est également visible dans l'évolution vers des opérations de systèmes de distribution plus actives, où les sociétés de distribution auront besoin de meilleurs outils de visibilité, de contrôle et de coordination que les systèmes hérités ne peuvent fournir. Ce modèle opérationnel fait du dispatching numérique, de l'orchestration des ressources énergétiques distribuées et de l'analytique prédictive des éléments essentiels de la planification des services publics plutôt que des améliorations optionnelles. Le marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA bénéficie donc de programmes d'infrastructure qui traitent désormais les logiciels comme faisant partie de la performance du réseau, de la résilience et de l'intégration des énergies renouvelables. Les services publics qui numérisent au niveau de la couche de contrôle créent également une demande consécutive pour des applications de prévision, de reporting et d'optimisation sur les actifs connectés.

Demande d'optimisation de la charge en temps réel sur les sites commerciaux et industriels

Le marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA est également porté par les utilisateurs industriels et commerciaux qui recherchent une visibilité continue sur les schémas de charge plutôt que des bilans d'efficacité périodiques. La discussion brésilienne sur l'efficacité industrielle s'est orientée vers les outils numériques, avec des analyses sectorielles montrant qu'une adoption plus rapide des capteurs, de l'automatisation et de l'analytique peut améliorer sensiblement les performances au-delà des gains issus de cycles de modernisation plus lents.[2]O Setor Elétrico, "Eficiência Energética Industrial na Era da Digitalização, Dados, Algoritmos e Decisões em Tempo Real," O Setor Elétrico, osetoreletrico.com.br L'argument commercial devient de plus en plus clair à mesure que les opérateurs utilisent ces systèmes pour le contrôle de la demande, la planification de la maintenance et une réponse plus rapide aux anomalies des installations. Le déploiement IA-IoT d'UMOE Bioenergy a réduit plus de 850 heures d'arrêt et diminué le temps d'intervention de 85 %, tout en économisant 200 000 BRL pour chaque incident évité. À mesure que le Brésil ouvre davantage d'espace pour l'approvisionnement concurrentiel en électricité, les logiciels énergétiques deviennent également plus utiles comme outil d'aide à la décision pour les acheteurs cherchant à améliorer leurs schémas de consommation et à répondre plus rapidement aux signaux de prix. Cette combinaison de maîtrise des coûts, de continuité opérationnelle et de flexibilité commerciale soutient une adoption plus large sur le marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA.

Intérêt des services publics pour les prévisions basées sur l'IA pour les ressources énergétiques distribuées

Le marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA bénéficie du développement plus rapide des énergies renouvelables dans le pays, ce qui rend les prévisions de puissance plus difficiles et plus importantes. La base de micro et mini-génération distribuée du Brésil devrait passer de 45 GW en 2025 à 67,5 GW d'ici 2030, ce qui accroîtra à la fois la complexité du réseau et la valeur des logiciels capables de prédire plus précisément les schémas de production localisés.[3]Operador Nacional do Sistema Elétrico via Canal Solar, "Distributed Generation Growth Projection," Canal Solar, canalsolar.com.br PSR Energia a rapporté qu'au moins 20 % de la production potentielle d'énergie propre a été écrêtée en 2025, même alors que la production thermique était encore utilisée pour soutenir la demande de pointe, soulignant la nécessité de meilleures prévisions basées sur l'IA et d'un meilleur soutien au dispatching. L'ONS a également amélioré ses modèles d'estimation et de prévision photovoltaïques en intégrant les données de production distribuée dans la planification du système. Eletrobras a ensuite étendu C3 AI Grid Intelligence à l'ensemble de son réseau de transport après une phase pilote, démontrant que les grands contrats avec les services publics peuvent valider ces outils à grande échelle et faire avancer le marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA. Plus le Brésil ajoute de capacités renouvelables, plus le besoin de logiciels capables de réduire l'écrêtage, d'améliorer l'équilibrage et de soutenir des décisions opérationnelles plus rapides devient fort.

Migration vers le cloud pour l'analytique et le reporting énergétiques multi-sites

La migration vers le cloud crée un autre canal de croissance clair pour le marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA, en particulier pour les opérateurs gérant de nombreux sites qui souhaitent une couche de reporting unique. Eneva s'est associée à Accenture et Google Cloud pour migrer son infrastructure vers Google Cloud et connecter les données d'exploitation, d'exploration et de production afin d'améliorer la gestion des actifs et la planification de la maintenance.[4]Data Center Dynamics, "Google Cloud to Provide AI and Cloud Services to Brazilian Energy Firm Eneva," Data Center Dynamics, datacenterdynamics.com Matrix Energia a également adopté SAP Analytics Cloud pour consolider la planification énergétique, les projections financières et le suivi de l'équilibre énergétique en une seule plateforme, remplaçant des outils fragmentés par un flux de travail plus unifié. Ces évolutions sont importantes car elles montrent que l'adoption du cloud ne se limite plus à la migration d'infrastructure de base. Le marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA est de plus en plus lié à des plateformes qui combinent analytique, prévisions et reporting automatisé dans un seul environnement. Cette tendance est particulièrement pertinente pour les services publics, les négociants et les opérateurs de systèmes distribués qui ont besoin de vues de portefeuille plus rapides sur de nombreux actifs et zones géographiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Complexité élevée d'intégration avec les environnements OT et IT hérités | -2.1% | National | Long terme (≥ 4 ans) |

| Interopérabilité limitée entre les systèmes de comptage, SCADA et les systèmes de bâtiment | -1.7% | National, avec une concentration plus forte dans le Sud-Est | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité et de souveraineté des données pour les actifs énergétiques critiques | -1.0% | National | Court terme (≤ 2 ans) à long terme (≥ 4 ans) |

| Incertitude sur le retour sur investissement pour les petits sites à faible densité de charge | -0.5% | National | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité élevée d'intégration avec les environnements OT et IT hérités

La technologie opérationnelle héritée reste un frein majeur pour le marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA, car de nombreux services publics et opérateurs industriels exploitent encore des environnements mixtes qui n'ont pas été conçus pour l'analytique connectée. Petrobras est un exemple clair de cette complexité, avec des environnements OT distribués qui nécessitaient des contrôles d'identité, de segmentation et d'accès plus robustes que les outils traditionnels ne pouvaient fournir de manière cohérente. Le tableau des risques global s'est également aggravé en 2025, lorsque les attaques par rançongiciel ciblant l'énergie et les services publics ont augmenté de 80 % par rapport à l'année précédente, en grande partie parce que l'ancienne infrastructure et la convergence IT-OT ont élargi la surface d'attaque. Computer Weekly Brésil a cité des données d'incidents montrant qu'une faible visibilité OT peut prolonger le confinement des violations de 5 jours à 42 jours, et ce risque peut inciter certains opérateurs à connecter plus lentement davantage de systèmes aux plateformes d'IA. Le marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA continuera donc de faire face à des cycles de mise en œuvre plus longs, où la remédiation en matière de cybersécurité doit progresser en parallèle avec le déploiement de l'analytique. Cela est particulièrement pertinent pour les utilisateurs de niveau intermédiaire qui souhaitent bénéficier de la modernisation mais ne disposent pas encore des équipes internes pour gérer à la fois l'intégration et le renforcement de la cybersécurité au même rythme.

Interopérabilité limitée entre les systèmes de comptage, SCADA et les systèmes de bâtiment

Le marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA fait également face à un déploiement plus lent, où les compteurs, les couches SCADA et les systèmes de bâtiment n'échangent pas les données de manière fluide. Les tests d'interopérabilité entre les technologies de bâtiments intelligents au Brésil ont montré que les systèmes de gestion de l'énergie et les systèmes de gestion des bâtiments n'atteignaient que des taux de réussite de 75 à 85 %, les interfaces CVC représentant les principaux goulots d'étranglement. Les discussions sur l'énergie ouverte au Brésil ont également soulevé des préoccupations concernant la fragmentation des normes d'accès aux données, la diversité des systèmes de comptage et les règles de cybersécurité qui ne sont pas encore pleinement consolidées. Il en résulte une couche de coûts cachés pour les intégrateurs qui doivent normaliser les données de nombreux fournisseurs avant que les plateformes d'analytique puissent fonctionner à pleine valeur. Le marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA progresse donc plus rapidement là où l'infrastructure numérique est plus dense et les normes plus claires, et plus lentement là où la fragmentation des systèmes continue de façonner l'économie des projets. Tant que les règles d'interopérabilité ne seront pas davantage matures, la vitesse de déploiement restera inégale entre les services publics, les sites commerciaux et les portefeuilles industriels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les logiciels ancrent les revenus tandis que les services se développent rapidement

Les logiciels représentaient 66,22 % de la taille du marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA en 2025, ce qui en fait le plus grand segment par composant en termes de chiffre d'affaires. Cette position reflète la large base installée de plateformes sous licence et SaaS utilisées par les services publics, les opérateurs industriels et les portefeuilles commerciaux qui ont déjà besoin d'outils de dispatching, de surveillance et de reporting. Les offres EcoStruxure de Schneider Electric et Digital Grid de Siemens restent visibles dans les comptes des services publics et des infrastructures, ce qui conforte l'idée que la profondeur des plateformes et les relations installées comptent toujours dans ce segment. Le marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA continue de favoriser les achats axés sur les logiciels, les clients recherchant des fonctionnalités de base pouvant être déployées sur plusieurs sites.

Cette avance dans les revenus des logiciels ne réduit pas l'importance des services, car les services devraient se développer à un CAGR de 20,12 % de 2026 à 2031 et resteront étroitement liés à la qualité de l'adoption. La raison est pratique plutôt qu'abstraite, car les services publics et les grandes installations ont souvent besoin de normalisation des données, d'ajustement des modèles, d'audit de cybersécurité et d'intégration de systèmes en direct avant que la plateforme puisse créer de la valeur à grande échelle. L'acquisition de Grid4C par Bidgely en mars 2025 a montré comment les fournisseurs élargissent leurs offres au-delà des licences logicielles vers les prévisions prédictives et des flux de travail plus larges pour les services publics. Le secteur brésilien des logiciels de gestion de l'énergie alimentés par l'IA évolue donc vers des modèles de livraison où la capacité de service fait partie de la force concurrentielle, et non un complément secondaire. Les fournisseurs capables de combiner logiciels, mise en œuvre et optimisation continue sont mieux positionnés pour servir les opérateurs de niveau intermédiaire sans grandes équipes numériques internes.

Par mode de déploiement : l'architecture hybride gagne du terrain sur le cloud pur

Le déploiement basé sur le cloud représentait 56,14 % du chiffre d'affaires en 2025, ce qui en fait le plus grand modèle de déploiement sur le marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA. Les services publics et les opérateurs commerciaux ont privilégié le cloud pour sa plus grande évolutivité, ses mises à jour centralisées et sa meilleure adéquation avec le reporting multi-sites. Cette préférence correspond également à l'évolution plus large vers des environnements d'analytique natifs du cloud dans le système énergétique brésilien. Le segment est particulièrement pertinent pour les opérateurs qui souhaitent une vue unique sur de nombreux actifs et ont besoin d'une coordination plus rapide entre la planification énergétique, les prévisions et le reporting financier.

Le déploiement hybride devrait néanmoins être le modèle à la croissance la plus rapide, avec un CAGR de 20,23 % de 2026 à 2031, car de nombreux opérateurs ne souhaitent pas dépendre entièrement d'une configuration purement cloud ou purement sur site. La logique de contrôle sensible pour les sous-stations et les fonctions liées au SCADA reste souvent sur site, tandis que les prévisions, l'analytique et le reporting peuvent migrer vers des couches cloud plus faciles à faire évoluer. Cette structure s'aligne également sur les préoccupations de cybersécurité qui continuent de façonner le marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA, en particulier pour les utilisateurs qui ont besoin d'une séparation plus forte entre les opérations critiques de contrôle et les réseaux externes. Le déploiement sur site reste donc pertinent dans les installations où le temps de réponse a une incidence directe sur la qualité de la production et la stabilité des processus. Le secteur brésilien des logiciels de gestion de l'énergie alimentés par l'IA s'oriente de plus en plus vers une architecture partagée pratique, où le cloud soutient la flexibilité et la portée des données, et les systèmes locaux protègent les opérations sensibles à la latence et les exigences de contrôle plus strictes.

Par application : l'optimisation de la demande en tête, les prévisions renouvelables s'accélèrent

L'optimisation de la consommation d'énergie et de la demande a dominé les applications avec une part de 24,18 % en 2025, montrant que la valeur la plus immédiate sur le marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA provient encore du contrôle des coûts et du lissage de la charge. Cette application est plus facile à justifier pour de nombreux acheteurs car le retour est visible dans les charges de demande, la continuité opérationnelle et une meilleure utilisation des actifs existants. Elle correspond également à la base industrielle du Brésil, où les activités à forte intensité énergétique nécessitent un contrôle plus strict des schémas de consommation. Le segment reste donc central même si de nouvelles applications attirent l'attention.

Les prévisions et l'intégration des énergies renouvelables devraient enregistrer la croissance la plus rapide à un CAGR de 20,34 % jusqu'en 2031, reflétant la pression opérationnelle créée par un développement plus rapide des énergies renouvelables. Le constat de PSR Energia selon lequel au moins 20 % de la production potentielle d'énergie propre a été écrêtée en 2025 donne à ce segment une forte justification opérationnelle, car de meilleures prévisions peuvent aider à réduire le décalage entre l'offre renouvelable disponible et le dispatching du système. La gestion des réseaux intelligents et des ressources énergétiques distribuées gagne également en pertinence à mesure que les services publics renouvellent les cadres de concession et modernisent les couches de contrôle. La performance des actifs et la maintenance prédictive constituent une autre piste de croissance, comme le montre le projet Alumar, où l'intelligence en périphérie est utilisée pour lire des signaux électriques à haute fréquence et signaler les anomalies plus tôt dans les cellules de réduction d'aluminium. Le marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA connaît également de premiers mouvements dans le négoce d'énergie et l'intelligence de marché, notamment à mesure que les acheteurs d'électricité ont besoin de réponses plus rapides aux options contractuelles changeantes et à des portefeuilles électriques plus dynamiques.

Par utilisateur final : les services publics en tête, les installations industrielles se développent le plus rapidement

Les services publics détenaient une part de 35,11 % du marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA en 2025, ce qui en fait le plus grand groupe d'utilisateurs finaux. Ce leadership reflète l'ampleur des besoins en surveillance du réseau, en coordination des énergies distribuées et en gestion des défauts auxquels seuls les services publics font face sur de grands réseaux. La demande des services publics est également soutenue par les dépenses en réseaux intelligents, les priorités de dispatching numérique et la nécessité d'intégrer davantage de capacités renouvelables sans perdre en fiabilité. Le marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA dépend encore fortement des services publics comme clients d'ancrage, car leurs déploiements peuvent valider les plateformes à l'échelle nationale ou multi-étatique.

Les installations industrielles devraient croître à un CAGR de 20,45 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide. Cette croissance est liée à des secteurs tels que l'acier, l'aluminium, le ciment et l'agro-industrie, où les opérateurs équilibrent une forte exposition à l'électricité avec une pression accrue pour améliorer le temps de fonctionnement et réduire les déchets. Les résultats de maintenance d'UMOE Bioenergy illustrent ce schéma, puisque l'entreprise a utilisé la surveillance par IA pour réduire sensiblement les temps d'arrêt et diminuer le temps de réponse sur les actifs critiques. Les bâtiments commerciaux deviennent également de plus en plus pertinents, avec Diel Energia déployant sa plateforme IoT Celsius 360 dans 55 magasins du Grupo SBF pour automatiser le contrôle climatique et optimiser la consommation d'énergie. La demande résidentielle reste plus faible en raison de la faible densité de charge et des délais de retour sur investissement plus longs, ce qui ralentit l'adoption, mais le déploiement de compteurs intelligents et la libéralisation du marché sont susceptibles d'élargir les futurs cas d'usage pour le marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA.

Analyse géographique

Le marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA reste centré dans le Sud-Est, où São Paulo, Minas Gerais, Rio de Janeiro et Espírito Santo combinent la charge industrielle la plus importante du pays, la base immobilière commerciale et l'infrastructure des services publics. Cette région continue de fonctionner comme le principal centre de demande, car les services publics, l'infrastructure numérique et les grands consommateurs d'énergie y sont plus concentrés que dans le reste du pays. L'investissement de Cemig dans l'ADMS à Minas Gerais et l'activité plus large de numérisation des services publics à São Paulo soutiennent ce leadership. Le Sud-Est bénéficie également d'un pipeline plus solide pour les cas d'usage de gestion de la demande et de performance des actifs dans les secteurs automobile, minier, sidérurgique et autres industries à forte intensité énergétique. En conséquence, la taille du marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA reste la plus concentrée dans le Sud-Est, même sans ventilation régionale des revenus publiée.

Le Nord-Est se développe le plus rapidement pour les applications d'intégration et de prévision des énergies renouvelables sur le marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA. Bahia, Ceará, Pernambuco et Rio Grande do Norte accueillent une forte concentration d'actifs éoliens et solaires, ce qui accroît la valeur des outils de prévision pouvant soutenir la planification de la production et les décisions de maintenance. L'exemple du parc éolien de Babilônia a montré comment la surveillance basée sur l'IA a contribué à prévenir 9 629 MWh de pertes en identifiant 28 anomalies opérationnelles pendant la période de surveillance. L'appel à l'efficacité publique d'Enel Brasil de 96 millions BRL (16,6 millions USD) à São Paulo, Rio de Janeiro et Ceará a également élargi le chemin d'approvisionnement à court terme pour des solutions capables de connecter plus efficacement les actifs de production distribuée et de stockage. Le rôle de Honeywell dans le projet de carburant d'aviation durable d'Acelen Renewables à Bahia montre en outre que les systèmes de contrôle et de sécurité basés sur l'IA font partie intégrante du développement de l'infrastructure d'énergie propre et de carburants de la région.

Le Sud et le Centre-Ouest deviennent de plus en plus pertinents pour le marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA à travers les cas d'usage industriels et agro-industriels. Les clusters manufacturiers du Paraná, de Santa Catarina et du Rio Grande do Sul suscitent un intérêt croissant pour la maintenance prédictive et l'optimisation de la charge, tandis que le Centre-Ouest crée une demande pour les charges d'irrigation et de transformation agricole. Le Nord reste une zone adressable plus petite, mais les systèmes isolés y créent un cas d'usage spécifique pour le contrôle des microréseaux et l'optimisation du déplacement du diesel. Dans toutes les régions, le déploiement inégal des compteurs intelligents continue de conditionner le calendrier, ce qui signifie que la part du marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA pour les déploiements à court terme reste orientée vers les États disposant d'une infrastructure numérique plus dense et d'une progression réglementaire plus rapide.

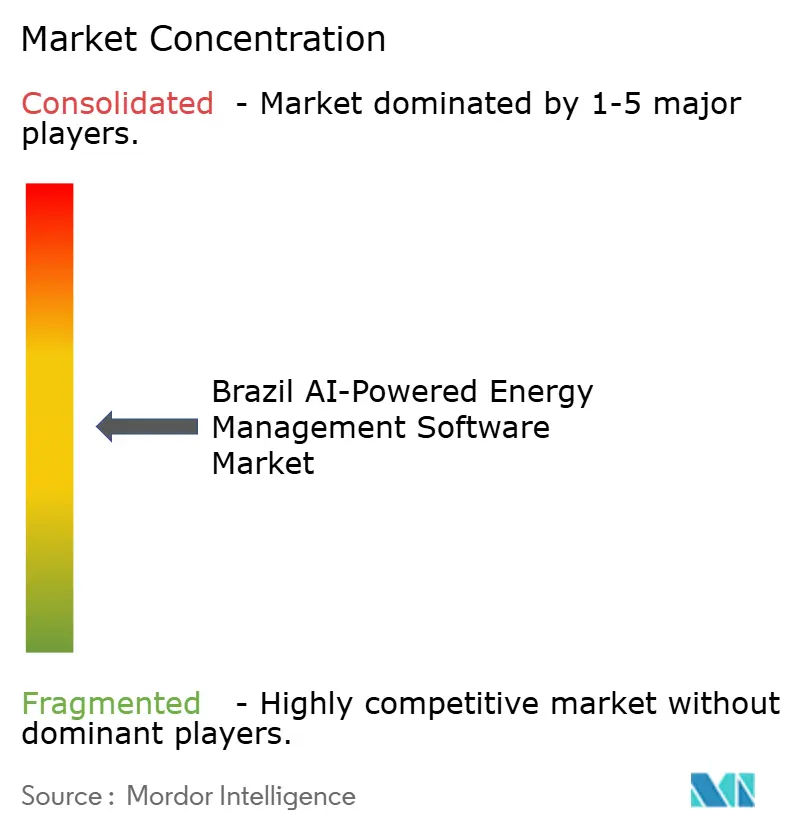

Paysage concurrentiel

Le marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA est modérément fragmenté, avec des groupes mondiaux d'automatisation et de logiciels en concurrence aux côtés de spécialistes axés sur l'IA et de fournisseurs régionaux. Schneider Electric, Siemens, Honeywell, ABB, IBM et Johnson Controls continuent de bénéficier de relations établies avec les services publics et les industriels, ce qui leur confère un avantage dans les comptes plus importants et plus complexes. Dans le même temps, les fournisseurs spécialisés gagnent du terrain là où les acheteurs souhaitent un déploiement plus rapide, des prévisions plus précises ou des solutions plus adaptées. Le marché est donc défini par un mélange de force de la base installée et de spécialisation par cas d'usage, maintenant une pression concurrentielle active entre les services publics, les installations industrielles et les opportunités émergentes dans les bâtiments commerciaux.

Plusieurs mouvements stratégiques en 2025 et 2026 illustrent comment les fournisseurs renforcent leurs positions. Schneider Electric a signé un mémorandum d'entente avec Stefanini IHM en avril 2026 autour de l'automatisation définie par logiciel au Brésil, signalant une poussée plus forte vers les architectures ouvertes. CPFL Energia et Siemens Smart Infrastructure ont formalisé un projet visant à remplacer 1,6 million de compteurs conventionnels par des compteurs intelligents d'ici 2029, renforçant le rôle de Siemens dans l'infrastructure numérique des services publics. Honeywell a lancé son système de stockage d'énergie par batterie modulaire tout-en-un Ionic en septembre 2025, combinant stockage et contrôle basé sur l'IA pour les utilisateurs commerciaux et industriels. Ces mouvements montrent que les grandes entreprises regroupent des capacités d'automatisation, de stockage et de contrôle pour élargir la valeur des comptes.

Les fournisseurs d'IA spécialisés remodèlent également le marché en prouvant leurs performances à grande échelle grâce à des contrats d'ancrage. L'expansion de C3.ai avec Eletrobras, du pilote au déploiement plus large sur le réseau de transport, illustre cette approche. L'acquisition de Grid4C par Bidgely a élargi sa portée de l'analytique client vers les prévisions côté réseau et l'optimisation des ressources énergétiques distribuées. Les espaces blancs restent les plus importants dans les bâtiments commerciaux et les applications résidentielles, où la croissance des compteurs intelligents et un accès aux données plus ouvert pourraient remodeler l'adoption. Cela laisse de la place à la fois pour les grands acteurs établis et les acteurs d'IA de niche, en particulier là où les acheteurs privilégient un déploiement plus rapide, une charge d'intégration moindre et une analytique plus adaptée.

Leaders du secteur brésilien des logiciels de gestion de l'énergie alimentés par l'IA

Schneider Electric SE

Siemens AG

Honeywell International Inc.

International Business Machines Corporation

ABB Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Honeywell a annoncé la fourniture de sa technologie de procédé Ecofining modulaire et de ses systèmes intégrés de contrôle et de sécurité Experion PKS pour l'installation greenfield de carburant d'aviation durable et de diesel renouvelable d'Acelen Renewables à Bahia, au Brésil. Le contrat étend la gestion des procédés basée sur l'IA de Honeywell au secteur naissant des carburants renouvelables au Brésil, combinant l'optimisation de la production avec des informations opérationnelles en temps réel basées sur les données.

- Mai 2026 : L'ONS a rapporté que son déploiement du système AVEVA PI a permis d'économiser 221 GWh d'énergie et 11,4 millions USD de coûts opérationnels la première année en automatisant le dispatching de l'énergie et en priorisant le dispatching d'énergie propre dans le Système Interconnecté National. Le système s'est intégré aux outils propriétaires GERIN et SINapse pour optimiser la gestion du réseau en temps réel à l'échelle nationale.

- Août 2025 : Eletrobras a sélectionné C3 AI pour déployer à grande échelle sa solution C3 AI Grid Intelligence sur l'ensemble des actifs de transport dans le cadre du programme Eletro.ia, à la suite d'un pilote réussi en 2024 sur 10 sous-stations. Le déploiement permet la détection et la résolution des défauts en moins de 10 secondes et utilise également C3 Generative AI pour rationaliser le reporting opérationnel au sein du plus grand service public d'électricité d'Amérique du Sud.

- Juillet 2025 : Le système Thermovision basé sur l'IA, développé par des chercheurs de l'Unicamp en partenariat avec CPFL Energia, a été concédé sous licence à Kasco Tecnologia, une spin-off de l'Unicamp. La technologie utilise l'IA, la vision par ordinateur et des caméras thermiques dans des véhicules standard pour détecter de manière autonome les anomalies thermiques dans les réseaux de distribution électrique aériens à 30 km/h, répondant aux exigences de fiabilité et de continuité de l'ANEEL.

Périmètre du rapport sur le marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA

Le marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA désigne les plateformes et services qui exploitent l'intelligence artificielle pour optimiser la consommation d'énergie, améliorer la performance des actifs et permettre une gestion plus intelligente du réseau et des ressources énergétiques distribuées (RED). Ces solutions offrent des capacités avancées telles que la maintenance prédictive, les prévisions d'énergies renouvelables, l'optimisation côté demande et l'intelligence de marché pour le négoce et la tarification de l'énergie.

Le rapport sur le marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA est segmenté par composant (logiciels et services), mode de déploiement (basé sur le cloud, sur site et hybride), application (optimisation de la consommation d'énergie et de la demande, performance des actifs et maintenance prédictive, gestion des réseaux intelligents et des ressources énergétiques distribuées (RED), prévisions et intégration des énergies renouvelables, et négoce d'énergie, tarification et intelligence de marché), et utilisateur final (services publics, bâtiments commerciaux, installations industrielles et bâtiments résidentiels). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Optimisation de la consommation d'énergie et de la demande |

| Performance des actifs et maintenance prédictive |

| Gestion des réseaux intelligents et des ressources énergétiques distribuées (RED) |

| Prévisions et intégration des énergies renouvelables |

| Négoce d'énergie, tarification et intelligence de marché |

| Services publics |

| Bâtiments commerciaux |

| Installations industrielles |

| Bâtiments résidentiels |

| Par composant | Logiciels |

| Services | |

| Par mode de déploiement | Basé sur le cloud |

| Sur site | |

| Hybride | |

| Par application | Optimisation de la consommation d'énergie et de la demande |

| Performance des actifs et maintenance prédictive | |

| Gestion des réseaux intelligents et des ressources énergétiques distribuées (RED) | |

| Prévisions et intégration des énergies renouvelables | |

| Négoce d'énergie, tarification et intelligence de marché | |

| Par utilisateur final | Services publics |

| Bâtiments commerciaux | |

| Installations industrielles | |

| Bâtiments résidentiels |

Questions clés auxquelles le rapport répond

Quelle est la valeur en 2026 du marché brésilien des logiciels de gestion de l'énergie alimentés par l'IA ?

Il a atteint 97,27 millions USD en 2026 et devrait atteindre 233,11 millions USD d'ici 2031 à un CAGR de 19,10 %.

Qu'est-ce qui stimule le plus l'adoption au Brésil ?

La modernisation du réseau, l'essor des capacités solaires distribuées, la demande d'optimisation de la charge en temps réel et le besoin de meilleures prévisions pour les énergies renouvelables sont les principaux facteurs de croissance.

Quel composant génère le plus de revenus dans ce domaine ?

Les logiciels ont dominé avec une part de 66,22 % en 2025, soutenus par les licences de plateformes et les déploiements SaaS auprès des services publics et des grands utilisateurs industriels.

Quel modèle de déploiement connaît la croissance la plus rapide au Brésil ?

Le déploiement hybride devrait se développer à un CAGR de 20,23 % jusqu'en 2031, car de nombreux utilisateurs souhaitent une analytique cloud tout en conservant les fonctions de contrôle sensibles sur site.

Quelle application se développe le plus rapidement ?

Les prévisions et l'intégration des énergies renouvelables devraient croître à un CAGR de 20,34 % jusqu'en 2031, portées par le risque d'écrêtage et la complexité croissante des énergies renouvelables.

Quel groupe d'utilisateurs finaux offre les meilleures perspectives de croissance ?

Les installations industrielles devraient afficher le CAGR le plus élevé à 20,45 % jusqu'en 2031, car les opérateurs à forte intensité énergétique cherchent à améliorer le temps de fonctionnement, le contrôle de la charge et la planification de la maintenance.

Dernière mise à jour de la page le: