Taille et part du marché africain des logiciels de gestion de l'énergie alimentés par l'IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

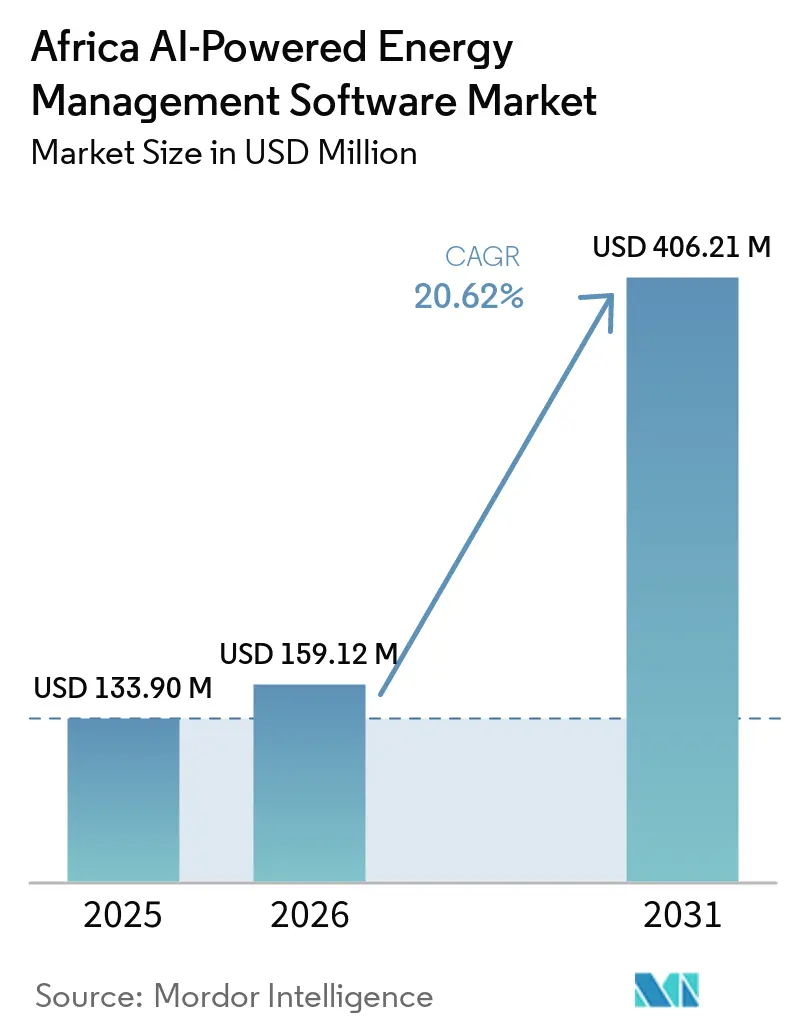

| Taille du marché de l'année de base (2025) | 133.90 Millions de dollars américains |

| Taille du Marché (2026) | 159.12 Millions de dollars américains |

| Taille du Marché (2031) | 406.21 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 20.62% CAGR |

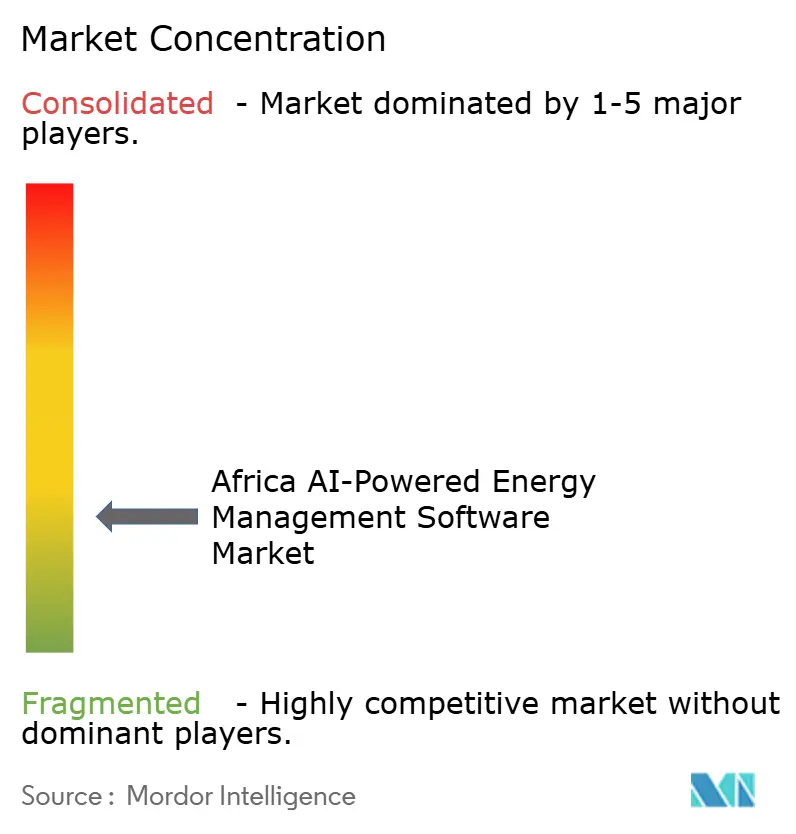

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché africain des logiciels de gestion de l'énergie alimentés par l'IA par Mordor Intelligence

La taille du marché africain des logiciels de gestion de l'énergie alimentés par l'IA était de 133,90 millions USD en 2025 et devrait atteindre 406,21 millions USD d'ici 2031, à un CAGR de 20,62 % de 2026 à 2031. Le marché africain des logiciels de gestion de l'énergie alimentés par l'IA dépasse la simple surveillance de base, car les services publics, les opérateurs commerciaux et les utilisateurs industriels ont de plus en plus besoin d'un contrôle en temps réel sur les coûts énergétiques, la volatilité de la charge et la performance des actifs. Les acheteurs adoptent ces plateformes parce que les ressources énergétiques distribuées, les conditions d'approvisionnement instables et des budgets d'exploitation plus serrés rendent désormais la gestion manuelle de l'énergie moins praticable dans de nombreuses installations africaines. Le schéma d'achat initial favorise encore les outils d'analyse et d'optimisation, mais le modèle commercial s'élargit à mesure que les fournisseurs associent les logiciels à des services gérés, des contrats de performance et des revenus par abonnement. L'activité concurrentielle évolue également, les grands fournisseurs d'automatisation utilisant leurs équipements installés, leurs relations avec les services publics et leurs couches de services numériques pour protéger leur position, tandis que les entreprises de logiciels axées sur l'Afrique se développent autour des conditions d'exploitation locales. La complexité de l'intégration, les environnements de données fragmentés et l'exposition aux risques de cybersécurité continuent de ralentir les déploiements, mais ces mêmes contraintes renforcent la demande de plateformes capables de combiner l'IA, l'interopérabilité et la résilience opérationnelle sur le marché africain des logiciels de gestion de l'énergie alimentés par l'IA.

Principaux enseignements du rapport

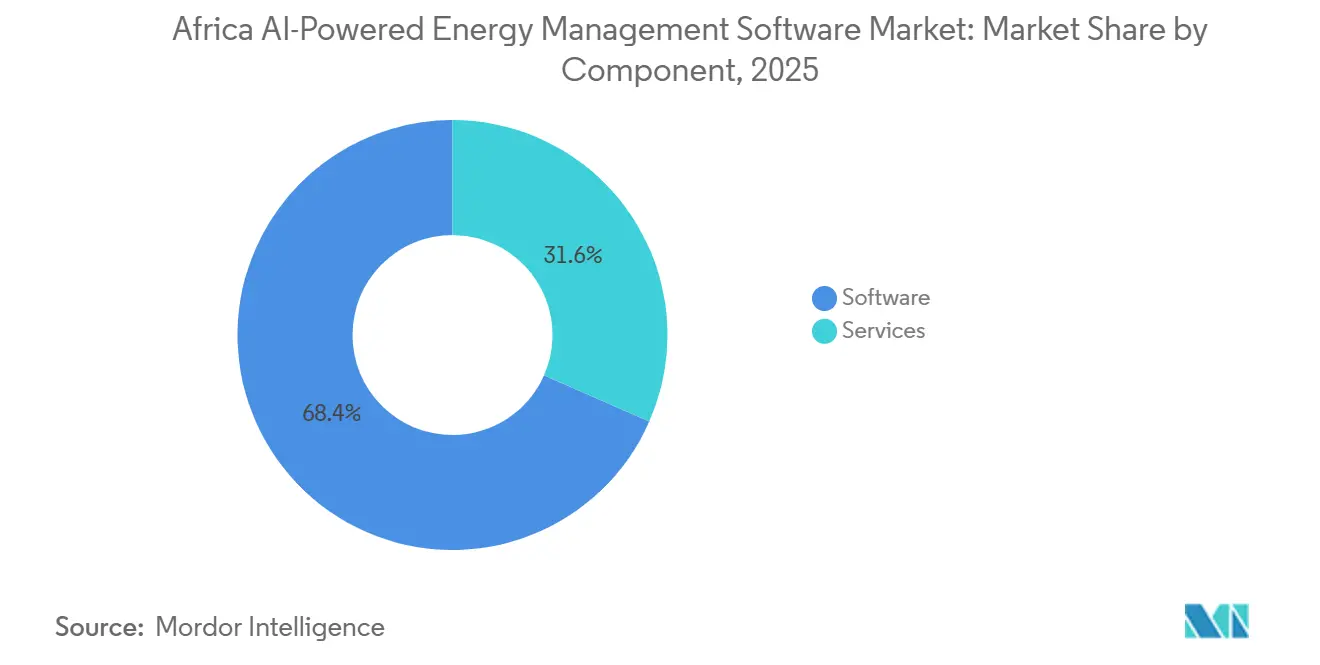

- Par composant, les logiciels détenaient 68,41 % de la part du marché africain des logiciels de gestion de l'énergie alimentés par l'IA en 2025, tandis que les services devraient se développer à un CAGR de 23,34 % jusqu'en 2031.

- Par mode de déploiement, les systèmes basés sur le cloud représentaient 66,29 % de la taille du marché africain des logiciels de gestion de l'énergie alimentés par l'intelligence artificielle en 2025, tandis que le déploiement hybride devrait croître à un CAGR de 22,77 % jusqu'en 2031.

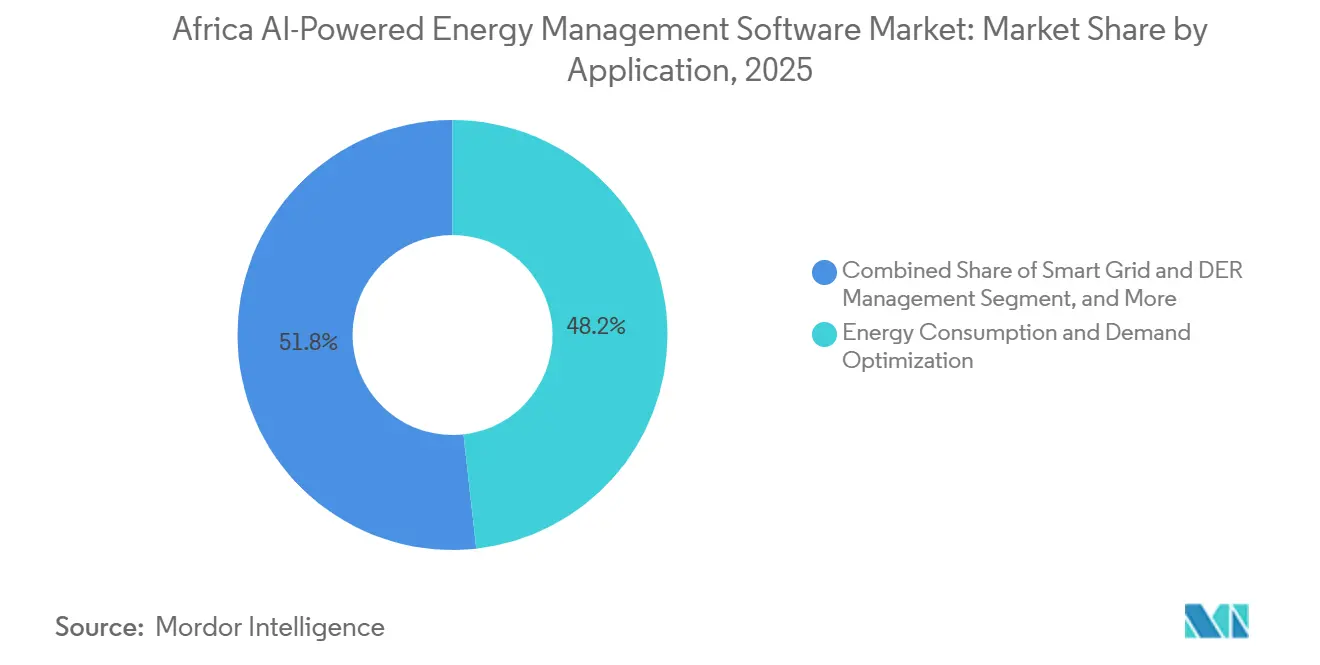

- Par application, l'optimisation de la consommation d'énergie et de la demande a capturé 48,23 % de la part de la taille du marché africain des logiciels de gestion de l'énergie alimentés par l'intelligence artificielle en 2025, tandis que la prévision et l'intégration des énergies renouvelables devrait progresser à un CAGR de 21,89 % jusqu'en 2031.

- Par utilisateur final, les services publics détenaient 54,12 % de la part de la taille du marché africain des logiciels de gestion de l'énergie alimentés par l'intelligence artificielle en 2025, tandis que les bâtiments commerciaux devraient afficher le CAGR le plus élevé à 22,25 % jusqu'en 2031.

- Par géographie, l'Afrique du Sud représentait 65,18 % des revenus du marché en 2025, tandis que l'Égypte devrait se développer à un CAGR de 23,05 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché africain des logiciels de gestion de l'énergie alimentés par l'IA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Optimisation de l'énergie en temps réel dans les installations commerciales et industrielles | +5.5% | Afrique, avec des gains d'adoption précoce concentrés en Afrique du Sud, au Nigeria et au Kenya | Court terme (≤ 2 ans) |

| Intégration de l'IA avec les réseaux intelligents et les ressources énergétiques distribuées | +4.8% | Afrique du Sud, Égypte, Nigeria et Kenya, avec des retombées vers l'Afrique de l'Ouest | Moyen terme (2-4 ans) |

| Flux de travail de reporting ESG et de comptabilité carbone | +3.2% | Afrique du Sud et Nigeria, avec une influence réglementaire dans le cadre de l'IFRS S2 et de la loi sud-africaine sur le changement climatique 22 de 2024 | Moyen terme (2-4 ans) |

| IA en périphérie pour la détection des pannes et le contrôle au niveau du site | +2.8% | Ceinture minière d'Afrique subsaharienne, notamment la Zambie, la RDC et l'Afrique du Sud, avec des gains précoces en Afrique de l'Est | Moyen terme (2-4 ans) |

| Demande de rénovation des bâtiments vieillissants et des infrastructures industrielles | +2.2% | Afrique du Sud, Égypte, Maroc | Court terme (≤ 2 ans) |

| Électrification et flexibilité de la charge dans les secteurs minier et de l'industrie lourde | +1.8% | Afrique australe, notamment la Zambie, l'Afrique du Sud et la RDC, avec des retombées vers l'Afrique de l'Ouest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoin croissant d'optimisation de l'énergie en temps réel dans les installations commerciales et industrielles

Les utilisateurs commerciaux et industriels du marché africain des logiciels de gestion de l'énergie alimentés par l'IA font face à un problème persistant de coûts énergétiques que la surveillance manuelle ne peut résoudre. En Afrique du Sud, la hausse des tarifs et l'instabilité récurrente de l'approvisionnement ont poussé de nombreux opérateurs vers des outils de réponse à la demande et de délestage de charge alimentés par l'IA afin de réduire la consommation aux heures de pointe et de limiter l'exposition à une tarification volatile. Honeywell a déployé sa plateforme Forge Performance+ à la raffinerie de pétrole Dangote à Lagos en avril 2026, démontrant que la gestion numérique des performances en temps réel est désormais utilisée sur l'un des plus grands sites industriels du continent. Un déploiement en juin 2026 au Nigeria a également montré que la gestion de charge pilotée par l'IA, associée au stockage solaire et par batterie, pouvait réduire les coûts énergétiques de fabrication de 70 %, ce qui a renforcé l'argumentaire commercial en faveur d'une adoption plus large. À mesure que la pression tarifaire et l'instabilité de l'approvisionnement augmentent conjointement, les délais de retour sur investissement se raccourcissent et les achats s'accélèrent sur le marché africain des logiciels de gestion de l'énergie alimentés par l'IA.

Intégration de l'IA avec les réseaux intelligents et les ressources énergétiques distribuées

Le marché africain des logiciels de gestion de l'énergie alimentés par l'IA bénéficie également du soutien des programmes de modernisation des services publics qui nécessitent une meilleure visibilité sur des réseaux longtemps exploités avec une intelligence numérique limitée. Le Rocky Mountain Institute a rapporté en octobre 2025 que de nombreux services publics africains fonctionnaient encore avec des systèmes largement analogiques offrant une visibilité limitée sur les profils de demande des clients et les emplacements des actifs, laissant une ouverture claire pour les outils de sensibilisation situationnelle et d'orchestration basés sur l'IA. GE Vernova, Larsen et Toubro ont remporté le contrat du Centre national de contrôle du système KETRACO au Kenya, intégrant les systèmes avancés de gestion de l'énergie GridOS et les capacités de surveillance à grande échelle dans l'environnement de transmission national.[1]GE Vernova, "Le consortium GE Vernova-Larsen et Toubro va construire un centre de contrôle national avancé du système pour KETRACO au Kenya," GE Vernova, gevernova.com En Afrique de l'Ouest, le logiciel GE Vernova soutient également le dispatching, la surveillance de la stabilité et les opérations de marché pour le Pool énergétique de l'Afrique de l'Ouest dans 14 pays membres de la CEDEAO. À mesure que les ressources énergétiques distribuées approchent du seuil de 5 % à 15 % de la pointe de distribution signalé par le RMI, les logiciels d'IA deviennent une composante des opérations de réseau de base plutôt qu'une mise à niveau numérique discrétionnaire.

Expansion des flux de travail de reporting ESG et de comptabilité carbone

Le marché africain des logiciels de gestion de l'énergie alimentés par l'IA est également soutenu par la demande croissante d'outils capables d'automatiser le suivi des émissions, les rapports et la préparation aux audits au niveau des installations. La loi sud-africaine sur le changement climatique n° 22 de 2024 a introduit des budgets carbone obligatoires et une planification des mesures d'atténuation, et la première période d'engagement a débuté en janvier 2026, ce qui a alourdi la charge de reporting pour les entreprises concernées. Au Nigeria, le Conseil des normes comptables a confirmé en mars 2024 que les informations sur les risques climatiques alignées sur les normes ISSB IFRS S1 et S2 deviendront obligatoires pour les entités d'intérêt public à partir de janvier 2028. Azito Énergie en Côte d'Ivoire a déployé la plateforme de gestion des émissions de carbone alimentée par l'IA CERius de GE Vernova, devenant ainsi la première adoption connue de cette technologie en Afrique pour le reporting automatisé des inventaires de gaz à effet de serre. L'alignement de la Bourse de Johannesburg sur les normes ISSB et l'évolution progressive de l'Afrique du Sud vers un reporting ESG obligatoire basé sur XBRL poussent les sociétés cotées à remplacer les flux de travail de divulgation manuels par des systèmes logiciels.

Adoption de l'IA en périphérie pour la détection des pannes et le contrôle au niveau du site

Les sites miniers et industriels éloignés constituent un important bassin de demande au sein du marché africain des logiciels de gestion de l'énergie alimentés par l'IA, car ces installations présentent une forte intensité énergétique, une faible fiabilité du réseau et une faible tolérance aux temps d'arrêt. PotisEdge a livré une solution énergétique intelligente de 39 MWh pour le micro-réseau photovoltaïque-stockage de la mine Ruida en Zambie en février 2025, combinant des actifs solaires, de stockage par batterie et diesel avec un dispatching piloté par l'IA et une optimisation de la charge. Une étude évaluée par des pairs publiée en 2025 dans Frontiers in Energy Research a également mis en évidence des architectures neuronales légères et des approches TinyML pour l'optimisation énergétique dans des contextes miniers où l'inférence de modèles compressés importe davantage que la dépendance au cloud. Les partenaires Microsoft 4Sight et Armada ont utilisé le Mining Indaba 2025 pour démontrer l'informatique en périphérie alimentée par l'IA pour les mines éloignées via des centres de données modulaires et robustifiés connectés par liaison satellite. La combinaison du calcul local, du support de connectivité intermittente et de l'inférence sur appareil supprime les obstacles qui avaient précédemment ralenti le déploiement de l'IA dans les opérations extractives éloignées sur le marché africain des logiciels de gestion de l'énergie alimentés par l'IA.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité d'intégration avec les systèmes OT et IT existants | -3.1% | Afrique du Sud, Nigeria, Égypte, avec l'impact le plus fort sur les grands services publics et les opérateurs industriels utilisant des infrastructures plus anciennes | Moyen terme (2-4 ans) |

| Qualité des données, interopérabilité et fragmentation des capteurs | -2.2% | Afrique subsaharienne en général, avec des défis aigus en Afrique de l'Ouest et de l'Est | Long terme (≥ 4 ans) |

| Préoccupations en matière de cybersécurité et de souveraineté des données pour les actifs énergétiques critiques | -1.6% | Afrique du Sud, Kenya, Nigeria, en particulier pour les services publics connectés au réseau gérant des infrastructures critiques | Moyen terme (2-4 ans) |

| Visibilité limitée du retour sur investissement dans les sites de petite et moyenne taille | -1.1% | Dans toute l'Afrique subsaharienne, en particulier en Afrique de l'Ouest francophone et en Afrique de l'Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité élevée d'intégration avec les systèmes OT et IT existants

Un frein majeur au marché africain des logiciels de gestion de l'énergie alimentés par l'IA est la difficulté de connecter les logiciels d'IA aux anciens environnements de technologie opérationnelle et de contrôle qui n'ont jamais été conçus pour une automatisation riche en données. En mars 2025, de nombreux déploiements énergétiques industriels dans la région utilisaient encore des systèmes SCADA et d'automatisation obsolètes mal alignés avec les plateformes natives du cloud, prolongeant ainsi les cycles d'approvisionnement et de mise en œuvre. Le fossé de gouvernance entre l'informatique et la technologie opérationnelle aggrave le problème, car différentes équipes aux hypothèses d'exploitation distinctes gèrent souvent les priorités de protection, de disponibilité et de sécurité. Une revue de 2025 publiée dans le Journal of Big Data a identifié l'infrastructure héritée et une architecture de données numériques faible comme principaux obstacles au déploiement de l'IA dans les systèmes énergétiques, et ce défi est particulièrement évident dans les environnements d'exploitation africains avec de longs cycles de remplacement des actifs. Ces conditions maintiennent l'adoption à court terme concentrée parmi les grands services publics et groupes industriels qui peuvent financer les travaux d'intégration sans perturber les opérations quotidiennes sur le marché africain des logiciels de gestion de l'énergie alimentés par l'IA.

Problèmes de qualité des données, d'interopérabilité et de fragmentation des capteurs

Le marché africain des logiciels de gestion de l'énergie alimentés par l'IA est également contraint par des environnements de données fragmentés entre les services publics, les mini-réseaux, les producteurs d'électricité indépendants et les utilisateurs commerciaux qui s'appuient sur différentes piles matérielles et logicielles. Included VC a décrit cela en janvier 2026 comme un obstacle structurel majeur à la mise à l'échelle axée sur les logiciels, car les données fragmentées et la faible interopérabilité rendent difficile le transfert de modèles et l'orchestration entre opérateurs adjacents. Le Rocky Mountain Institute a également rapporté que de nombreux services publics africains manquent encore d'une visibilité de base sur les profils de demande et les emplacements des actifs, ce qui limite la précision des prévisions et de l'optimisation de la demande basées sur l'IA. Ethical Business Africa a également noté en novembre 2025 que de nombreuses parties du continent manquent encore de la connectivité et de l'infrastructure de données nécessaires aux systèmes d'IA, en particulier dans les zones rurales et semi-urbaines où la couverture des capteurs est incohérente. Tant que les schémas communs, les couches de mesure interopérables et les pipelines de données standardisés ne s'améliorent pas, l'ambition de déploiement continuera de dépasser la maturité des données opérationnelles sur le marché africain des logiciels de gestion de l'énergie alimentés par l'IA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les logiciels dominent tandis que les services s'accélèrent

Les logiciels représentaient 68,41 % des revenus par composant en 2025, leur conférant la position la plus importante sur le marché africain des logiciels de gestion de l'énergie alimentés par l'IA. Les acheteurs ont initialement privilégié les logiciels parce que les outils d'analyse, de visualisation et d'optimisation pouvaient être superposés aux systèmes existants avant de s'engager dans des travaux de transformation plus larges. Ce schéma était le plus marqué en Afrique du Sud, en Égypte et au Nigeria, où les premiers adoptants cherchaient des gains rapides en matière de surveillance et de contrôle sans assumer la charge totale de l'intégration. Les logiciels correspondaient également à la première étape des achats dans de nombreux services publics et installations industrielles, où la visibilité sur la consommation d'énergie et les anomalies opérationnelles importait davantage que le soutien approfondi en matière de conseil. Cette pondération initiale a maintenu les licences de plateformes et les abonnements au centre des dépenses sur le marché africain des logiciels de gestion de l'énergie alimentés par l'IA.

Les services devraient croître à un CAGR de 23,34 % jusqu'en 2031, ce qui en fait le composant à la croissance la plus rapide du marché africain des logiciels de gestion de l'énergie alimentés par l'IA. La raison est pratique, car de nombreux utilisateurs ont besoin d'aide pour la configuration, la formation, le réglage des systèmes et l'analyse gérée longtemps après la mise en service du premier déploiement logiciel. Les fournisseurs capables de lier leurs honoraires à une réduction mesurable des coûts énergétiques gagnent du terrain auprès des clients qui souhaitent un soutien opérationnel continu plutôt qu'une installation ponctuelle. La poussée régionale de Schneider Electric vers EcoStruxure Energy Intelligence reflète également ce changement, l'entreprise passant de contrats axés sur les produits à des modèles de logiciels et de services récurrents liés à l'IA. Au fil du temps, ces services pourraient exercer une pression sur les spécialistes des logiciels purs, car les grands acteurs établis peuvent regrouper l'analyse, la mise en œuvre et l'optimisation à long terme dans une offre commerciale unique.

Par mode de déploiement : les architectures hybrides gagnent du terrain au-delà du cloud

Le déploiement basé sur le cloud détenait une part de 66,29 % en 2025, ce qui en fait le principal modèle de livraison sur le marché africain des logiciels de gestion de l'énergie alimentés par l'IA. Les systèmes cloud ont séduit les acheteurs parce qu'ils réduisaient les coûts d'infrastructure initiaux et facilitaient la configuration, la surveillance et la mise à jour des actifs distribués sur de larges empreintes géographiques. Ils répondaient également aux besoins des organisations souhaitant un déploiement plus rapide et une visibilité centralisée sur plusieurs bâtiments, sous-stations ou sites d'exploitation. Pour de nombreux utilisateurs commerciaux, les plateformes basées sur le cloud ont fourni un point d'entrée accessible dans la gestion de l'énergie basée sur l'IA sans nécessiter d'importants investissements informatiques sur site. Cela a donné au déploiement cloud une forte avance initiale sur le marché africain des logiciels de gestion de l'énergie alimentés par l'IA.

Le déploiement hybride devrait se développer à un CAGR de 22,77 % jusqu'en 2031, reflétant la nécessité de combiner l'analyse cloud avec le contrôle local pour les opérations critiques. Les services publics, les mines et les grands sites industriels ont de plus en plus besoin d'une capacité de réponse sur site, car les décisions en temps réel ne peuvent pas toujours attendre une connectivité stable ou un traitement cloud aller-retour. Les déploiements miniers ont mis en évidence ce besoin en 2025, car des solutions d'IA en périphérie étaient déployées sur des sites éloignés présentant des conditions d'alimentation et de communication difficiles. Le projet de micro-réseau en Zambie de PotisEdge a également montré que l'intelligence de dispatching locale devient centrale, car les systèmes solaires, de stockage par batterie et diesel doivent être continuellement équilibrés.[2]PotisEdge, "PotisEdge alimente le plus grand micro-réseau minier d'Afrique avec un système de stockage d'énergie de 39 MWh," PotisEdge, potisedge.com Les fournisseurs capables de gérer à la fois les environnements en périphérie et cloud via une seule interface gagnent donc une position plus solide sur le marché africain des logiciels de gestion de l'énergie alimentés par l'IA.

Par application : l'optimisation de la demande en tête, la prévision des énergies renouvelables prend de l'élan

L'optimisation de la consommation d'énergie et de la demande représentait 48,23 % du paysage applicatif en 2025, ce qui en fait le plus grand segment d'application sur le marché africain des logiciels de gestion de l'énergie alimentés par l'IA. Ce leadership reflète le besoin immédiat de gérer la demande de pointe, de réduire l'exposition aux périodes d'approvisionnement coûteuses et d'améliorer la résilience dans les systèmes aux marges de réserve limitées. Les utilisateurs commerciaux et industriels valorisent cette application parce qu'elle génère des économies directes grâce au délestage de charge, aux contrôles automatisés et à une meilleure utilisation de l'alimentation de secours et du stockage. La même application soutient également les services publics qui ont besoin d'une réduction flexible de la demande plutôt que de s'appuyer uniquement sur une capacité de production supplémentaire. Cette valeur économique directe a maintenu l'optimisation de la demande en tête des dépenses sur le marché africain des logiciels de gestion de l'énergie alimentés par l'IA.

La prévision et l'intégration des énergies renouvelables devrait croître à un CAGR de 21,89 % jusqu'en 2031, ce qui en fait le domaine d'application à la croissance la plus rapide. À mesure que les ressources énergétiques solaires, éoliennes et derrière le compteur se développent, les services publics ont besoin de meilleures prévisions et d'une meilleure coordination du dispatching que les anciens outils de réseau ne peuvent fournir. Les déploiements GridOS de GE Vernova au Kenya et dans le Pool énergétique de l'Afrique de l'Ouest illustrent comment les services publics ajoutent des couches logicielles capables de soutenir le dispatching, la stabilité et les opérations de marché dans des systèmes électriques plus complexes. Le RMI a également souligné que l'intelligence de réseau améliorée devient de plus en plus nécessaire à mesure que les ressources énergétiques distribuées approchent de parts plus élevées de la pointe du système. À mesure que la pénétration des énergies renouvelables dépasse les capacités de prévision héritées, cette application devient un moteur de croissance plus important pour le marché africain des logiciels de gestion de l'énergie alimentés par l'IA.

Par utilisateur final : les services publics stimulent l'échelle, les bâtiments commerciaux poursuivent l'efficacité

Les services publics détenaient 54,12 % de la part du marché africain des logiciels de gestion de l'énergie alimentés par l'IA en 2025, ce qui en faisait le plus grand groupe d'utilisateurs finaux. Leur avance provenait de l'ampleur des actifs de transport, de distribution et de contrôle qu'ils doivent gérer à mesure qu'ils intègrent davantage de ressources distribuées et renouvelables dans des réseaux vieillissants. Les services publics ont également un besoin plus fort de plateformes de niveau entreprise, car les défaillances dans les prévisions, le dispatching ou la surveillance des actifs peuvent affecter des territoires de service entiers. Les compagnies d'électricité nationales et étatiques traitent donc la numérisation comme une exigence opérationnelle fondamentale plutôt que comme un exercice pilote limité. Cela maintient les services publics au centre de la demande sur le marché africain des logiciels de gestion de l'énergie alimentés par l'IA.

Les bâtiments commerciaux devraient croître à un CAGR de 22,25 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide. La hausse des tarifs d'électricité, les attentes accrues en matière de certification de bâtiment vert et les conditions de financement liées à la performance énergétique poussent les propriétaires et les locataires à automatiser les décisions énergétiques des bâtiments. Les installations industrielles restent importantes, notamment dans les secteurs minier, pétrochimique et manufacturier, où l'énergie peut représenter 20 % à 40 % des coûts d'exploitation et où les gains d'efficacité se traduisent directement en marge opérationnelle. Le travail de Schneider Electric avec les clients miniers et industriels en Afrique montre comment la gestion numérique intégrée de l'énergie est liée à des objectifs de performance plus larges au-delà de la simple réduction de la facture d'électricité. Les bâtiments résidentiels représentent encore la plus petite catégorie, mais les déploiements de compteurs intelligents, l'adoption du solaire en toiture et les outils d'optimisation domestique basés sur l'IA construisent progressivement une base d'utilisateurs plus large pour le marché africain des logiciels de gestion de l'énergie alimentés par l'intelligence artificielle.

Analyse géographique

L'Afrique du Sud représentait 65,18 % des revenus en 2025, lui conférant la plus grande position géographique sur le marché africain des logiciels de gestion de l'énergie alimentés par l'IA. Le pays était en tête parce qu'il combine la base industrielle la plus profonde du continent, un grand secteur immobilier commercial et une longue période d'instabilité électrique qui a intégré la gestion de l'énergie dans la planification au niveau du conseil d'administration. L'Afrique du Sud a également bénéficié d'une meilleure disponibilité des données, des compteurs et des talents numériques que la plupart des marchés voisins, ce qui a amélioré les conditions d'exploitation pour le déploiement de logiciels. Des recherches publiées dans Energy Strategy Reviews en 2025 ont identifié la surveillance du réseau pilotée par l'IA, les prévisions de la demande et la gestion de l'offre et de la demande basée sur les réseaux de neurones comme des éléments importants du chemin de transition énergétique de l'Afrique du Sud. Les exigences obligatoires de divulgation climatique et de reporting structuré ajoutent une autre couche de demande, car les entités cotées et liées à l'État ont de plus en plus besoin d'un soutien logiciel pour les flux de travail de reporting sur l'énergie et les émissions.

L'Égypte devrait croître à un CAGR de 23,05 % jusqu'en 2031, ce qui en fait le marché national à la croissance la plus rapide sur le marché africain des logiciels de gestion de l'énergie alimentés par l'IA. Les grands actifs d'énergie renouvelable, l'intérêt souverain pour les capacités d'IA et la demande croissante de contrôle intelligent dans les environnements industriels et des services publics soutiennent la croissance en Égypte. Le pays devient également plus visible en tant que plateforme régionale pour l'adoption de l'IA d'entreprise dans le secteur de l'énergie. IBM et Elsewedy Electric ont annoncé une collaboration stratégique en avril 2026 pour appliquer watsonx.ai et watsonx Orchestrate aux opérations énergétiques d'Elsewedy, ce qui signale une acceptation croissante du soutien à la décision piloté par l'IA dans l'environnement électrique égyptien. À mesure que la production à l'échelle des services publics et l'infrastructure numérique se développent conjointement, l'Égypte construit une base installée plus large d'actifs énergétiques pouvant soutenir la croissance future des logiciels sur le marché africain des logiciels de gestion de l'énergie alimentés par l'IA.

Le segment Reste de l'Afrique couvre un large éventail de niveaux de maturité, le Nigeria et le Kenya servant d'ancres clés pour la prochaine vague d'adoption sur le marché africain des logiciels de gestion de l'énergie alimentés par l'IA. Le Nigeria connaît une demande croissante de systèmes d'énergie renouvelable distribués et d'installations derrière le compteur qui nécessitent une coordination entre l'alimentation du réseau, le stockage et la production sur site. Le Kenya avance dans la modernisation de la transmission nationale grâce au programme du centre de contrôle KETRACO, qui intègre des logiciels avancés de gestion de l'énergie directement dans les opérations de transmission. Les marchés miniers d'Afrique australe sont également importants, car le projet de micro-réseau minier Ruida en Zambie a créé un exemple visible d'équilibrage énergétique géré par l'IA dans un environnement éloigné et à forte intensité énergétique. Ces schémas régionaux montrent que l'adoption ne se répand pas uniformément, mais ils montrent également que la logique commerciale du marché africain des logiciels de gestion de l'énergie alimentés par l'IA devient plus claire dans les services publics, les sites industriels et les environnements d'énergie distribuée au-delà des deux plus grands marchés nationaux.

Paysage concurrentiel

Le marché africain des logiciels de gestion de l'énergie alimentés par l'IA reste fragmenté, avec des fournisseurs mondiaux d'automatisation et de logiciels d'entreprise en concurrence aux côtés de spécialistes axés sur l'Afrique et de startups émergentes dans le domaine de l'énergie IA. Les grands acteurs établis bénéficient d'un avantage parce qu'ils disposent déjà d'équipements installés, de relations de longue date avec les services publics et de la capacité de regrouper les logiciels dans des contrats d'électrification et de contrôle plus larges. Cela leur donne un meilleur point de départ avec les grands comptes de services publics et industriels, surtout lorsque les acheteurs souhaitent qu'un seul fournisseur gère la surveillance, le contrôle, le service et la cybersécurité sur plusieurs classes d'actifs. Dans le même temps, les entreprises locales et régionales attirent l'attention en concevant des solutions adaptées à la connectivité intermittente, aux environnements d'alimentation multi-sources et aux conditions de site que les grandes plateformes mondiales ne ciblaient pas à l'origine. Cela rend le marché africain des logiciels de gestion de l'énergie alimentés par l'IA compétitif à la fois sur l'échelle et l'adéquation locale.

Plusieurs mouvements stratégiques entre 2025 et 2026 montrent comment les fournisseurs cherchent à élargir leur position sur le marché africain des logiciels de gestion de l'énergie alimentés par l'IA. Le programme NExT d'avril 2026 de Schneider Electric en Afrique subsaharienne a fait évoluer EcoStruxure vers EcoStruxure Energy Intelligence, suggérant une poussée plus forte vers des revenus récurrents de logiciels liés à l'IA plutôt que des contrats adjacents au matériel. Honeywell a approfondi sa pile numérique d'énergie en mars 2025 en intégrant les capacités avancées de comptage et de prévision du réseau d'Innowatts dans Forge Performance+ pour les services publics, et a élargi le déploiement industriel en avril 2026 via le projet de raffinerie Dangote.[3]Honeywell, "Honeywell collabore avec Kortech pour automatiser les projets d'infrastructure au Moyen-Orient et en Afrique du Nord," Honeywell, honeywell.com Bidgely a également accéléré la consolidation en mars 2025 par l'acquisition de Grid4C, ajoutant des capacités d'IA brevetées en matière de prévision, de diagnostic et d'optimisation des ressources énergétiques distribuées. Ces mouvements montrent que l'échelle, la profondeur des logiciels et la capture de valeur récurrente deviennent plus importants que les simples outils de surveillance autonomes.

Le principal espace blanc se situe désormais avec les opérateurs commerciaux et industriels de taille moyenne qui sont trop complexes pour de simples progiciels et trop petits pour des contrats mondiaux hautement personnalisés sur le marché africain des logiciels de gestion de l'énergie alimentés par l'IA. Les entreprises natives d'Afrique utilisent cette ouverture pour se démarquer sur la vitesse d'intégration, la connaissance des conditions d'exploitation locales et la capacité à gérer des environnements énergétiques mixtes combinant alimentation du réseau, solaire, stockage et production de secours. La différenciation se déplace de plus en plus vers l'inférence en périphérie, la compatibilité avec les capteurs hérités et les modèles de déploiement fonctionnant dans des conditions de données et de connectivité faibles. Les acheteurs évaluent donc les fournisseurs non seulement sur leurs capacités techniques, mais aussi sur leur aptitude à démontrer leur force d'exécution locale, leur portée de service et leur pertinence opérationnelle dans les environnements énergétiques africains.

Leaders du secteur africain des logiciels de gestion de l'énergie alimentés par l'IA

Siemens AG

Schneider Electric SE

IBM Corporation

Microsoft Corporation

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : GE Vernova Inc. a présenté son portefeuille complet de technologies énergétiques intégrées lors de l'Africa Energy Forum au Cap le 17 juin 2026, notamment sa suite logicielle d'orchestration GridOS et la plateforme de gestion des émissions de carbone CERius alimentée par l'IA, positionnant les outils de décarbonisation numérique et de stabilité du réseau comme centraux dans la stratégie de transition énergétique industrielle de l'Afrique.

- Avril 2026 : Honeywell a déployé sa plateforme de services connectés et de surveillance des performances numériques Forge Performance+ à la raffinerie de pétrole Dangote à Lekki, au Nigeria, en avril 2026, combinant l'expertise en ingénierie Honeywell UOP avec des informations opérationnelles en temps réel pilotées par l'IA pour optimiser la production de carburants à indice d'octane élevé dans les unités de traitement principales de la plus grande raffinerie de pétrole à train unique au monde.

- Avril 2026 : IBM et Elsewedy Electric ont annoncé une collaboration stratégique en avril 2026 pour faire progresser l'adoption de l'IA agentique à l'échelle de l'entreprise en utilisant les plateformes watsonx.ai et watsonx Orchestrate dans les opérations énergétiques d'Elsewedy en Égypte. Suite à une preuve de concept réussie dans la recherche en intelligence de marché, le partenariat vise à renforcer le positionnement de l'Égypte en tant que hub régional d'IA.

- Février 2026 : Honeywell et Kortech, une filiale de Hassan Allam Holding, ont signé un protocole d'accord en février 2026 pour collaborer à l'automatisation et à la numérisation de projets d'infrastructure critiques en Égypte, en Arabie Saoudite et aux Émirats arabes unis, combinant les capacités de la plateforme Forge de Honeywell avec les solutions d'infrastructure clés en main de Kortech dans les centres de données et les développements de villes intelligentes.

Périmètre du rapport sur le marché africain des logiciels de gestion de l'énergie alimentés par l'IA

Le marché africain des logiciels de gestion de l'énergie alimentés par l'IA englobe des plateformes logicielles avancées qui utilisent l'intelligence artificielle (IA), l'apprentissage automatique et l'analyse de données pour surveiller, optimiser et gérer la consommation d'énergie dans les infrastructures industrielles, commerciales et publiques des pays africains. Ces solutions s'intègrent aux systèmes énergétiques, aux compteurs intelligents et aux appareils compatibles IoT pour permettre le suivi de l'énergie en temps réel, la prévision de la demande et l'optimisation automatisée de la consommation d'énergie. La demande croissante d'énergie, les inefficacités du réseau, l'intégration des énergies renouvelables et les initiatives de durabilité dans la région stimulent le marché. Il aide les organisations et les gouvernements à réduire les coûts opérationnels, à améliorer l'efficacité énergétique et à atteindre les objectifs de décarbonisation et d'électrification dans les environnements connectés au réseau et hors réseau.

Le rapport sur le marché africain des logiciels de gestion de l'énergie alimentés par l'IA est segmenté par composant (logiciels et services), mode de déploiement (basé sur le cloud, sur site et hybride), application (optimisation de la consommation d'énergie et de la demande, performance des actifs et maintenance prédictive, gestion du réseau intelligent et des ressources énergétiques distribuées (RED), prévision et intégration des énergies renouvelables, et commerce de l'énergie, tarification et intelligence de marché), utilisateur final (services publics, bâtiments commerciaux, installations industrielles et bâtiments résidentiels) et géographie (Afrique du Sud, Égypte et reste de l'Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Optimisation de la consommation d'énergie et de la demande |

| Performance des actifs et maintenance prédictive |

| Gestion des réseaux intelligents et des ressources énergétiques distribuées (RED) |

| Prévision et intégration des énergies renouvelables |

| Commerce de l'énergie, tarification et intelligence de marché |

| Services publics |

| Bâtiments commerciaux |

| Installations industrielles |

| Bâtiments résidentiels |

| Afrique du Sud |

| Égypte |

| Reste de l'Afrique |

| Par composant | Logiciels |

| Services | |

| Par mode de déploiement | Basé sur le cloud |

| Sur site | |

| Hybride | |

| Par application | Optimisation de la consommation d'énergie et de la demande |

| Performance des actifs et maintenance prédictive | |

| Gestion des réseaux intelligents et des ressources énergétiques distribuées (RED) | |

| Prévision et intégration des énergies renouvelables | |

| Commerce de l'énergie, tarification et intelligence de marché | |

| Par utilisateur final | Services publics |

| Bâtiments commerciaux | |

| Installations industrielles | |

| Bâtiments résidentiels | |

| Par géographie | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle du marché africain des logiciels de gestion de l'énergie alimentés par l'IA ?

Le marché africain des logiciels de gestion de l'énergie alimentés par l'IA était évalué à 133,90 millions USD en 2025 et devrait atteindre 406,21 millions USD d'ici 2031, avec un CAGR de 20,62 % de 2026 à 2031.

Quel composant domine les dépenses dans ce domaine ?

Les logiciels ont dominé les revenus des composants avec une part de 68,41% en 2025, car les acheteurs ont privilégié les outils d'analyse et d'optimisation avant un engagement de service plus large.

Quel modèle de déploiement connaît la croissance la plus rapide en Afrique ?

Le déploiement hybride devrait croître à un CAGR de 22,77% jusqu'en 2031, car les services publics et les sites industriels ont besoin à la fois d'analyses cloud et d'un contrôle local.

Quel domaine d'application dispose de la plus grande base de revenus ?

L'optimisation de la consommation d'énergie et de la demande détenait 48,23% de part en 2025, car elle répond directement aux besoins de gestion de la demande de pointe, de contrôle des coûts et de résilience.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

Les bâtiments commerciaux devraient enregistrer le CAGR le plus élevé à 22,25% jusqu'en 2031, à mesure que les tarifs, les conditions de financement et les normes de performance se resserrent.

Quels pays façonnent les tendances d'adoption à court terme ?

L'Afrique du Sud était en tête avec 65,18% des revenus en 2025, tandis que l'Égypte devrait connaître la croissance la plus rapide à un CAGR de 23,05%, et le Nigeria et le Kenya restent d'importantes ancres de croissance.

Dernière mise à jour de la page le: