Taille et Part du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

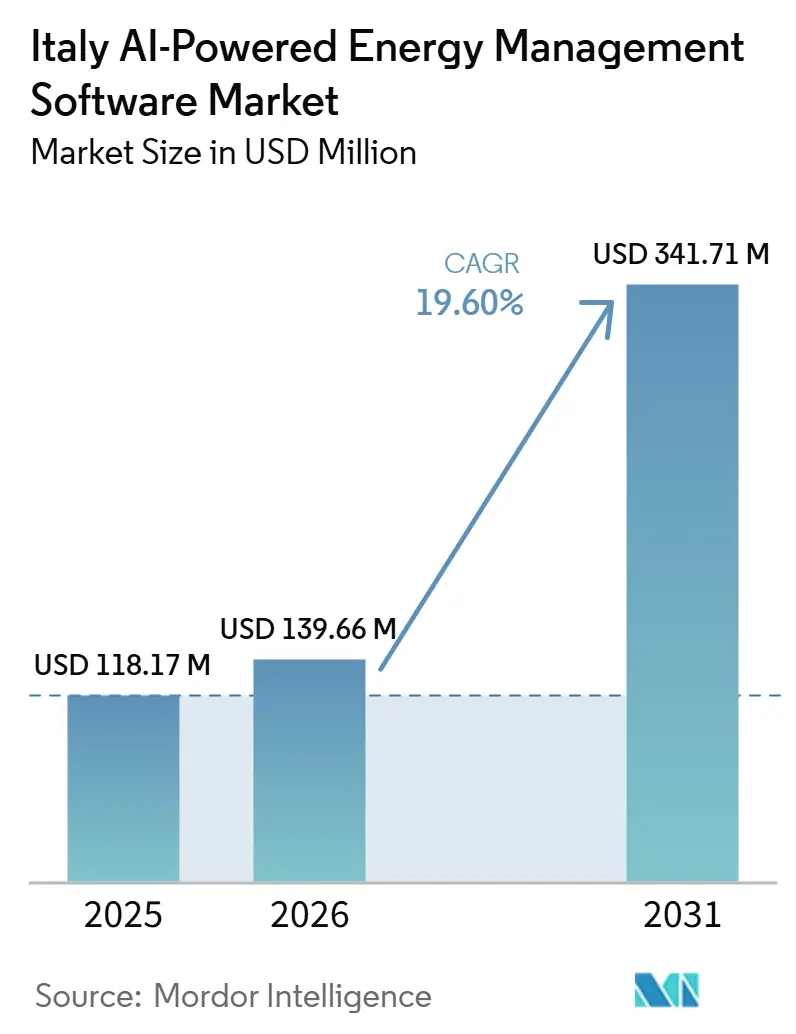

| Taille du marché de l'année de base (2025) | 118.17 Millions de dollars américains |

| Taille du Marché (2026) | 139.66 Millions de dollars américains |

| Taille du Marché (2031) | 341.71 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 19.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Italie par Mordor Intelligence

La taille du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Italie devrait augmenter de 118,17 millions USD en 2025 à 139,66 millions USD en 2026 et atteindre 341,71 millions USD d'ici 2031, avec un CAGR de 19,60 % sur la période 2026-2031. Le marché italien des logiciels de gestion de l'énergie alimentés par l'IA est façonné par des coûts élevés de l'électricité, qui maintiennent les économies d'énergie au cœur des décisions d'achat de logiciels. Les échéances réglementaires stimulent également l'adoption, notamment là où les audits énergétiques, l'automatisation des bâtiments et les gains d'efficacité mesurables sont désormais liés à la conformité et aux incitations. La modernisation du réseau et l'intégration des énergies renouvelables élargissent les cas d'usage au-delà des bâtiments vers les opérations des services publics, la prévision, l'équilibrage et les services de flexibilité. Le paysage concurrentiel reste large, avec des fournisseurs mondiaux d'automatisation, des opérateurs énergétiques italiens et des spécialistes axés sur l'IA tous actifs dans le même espace. Cela laisse au marché italien des logiciels de gestion de l'énergie alimentés par l'IA ses meilleures perspectives d'expansion à court terme dans les installations industrielles, les services publics et les programmes de rénovation financés par des fonds publics dans les régions du Sud.

Points Clés du Rapport

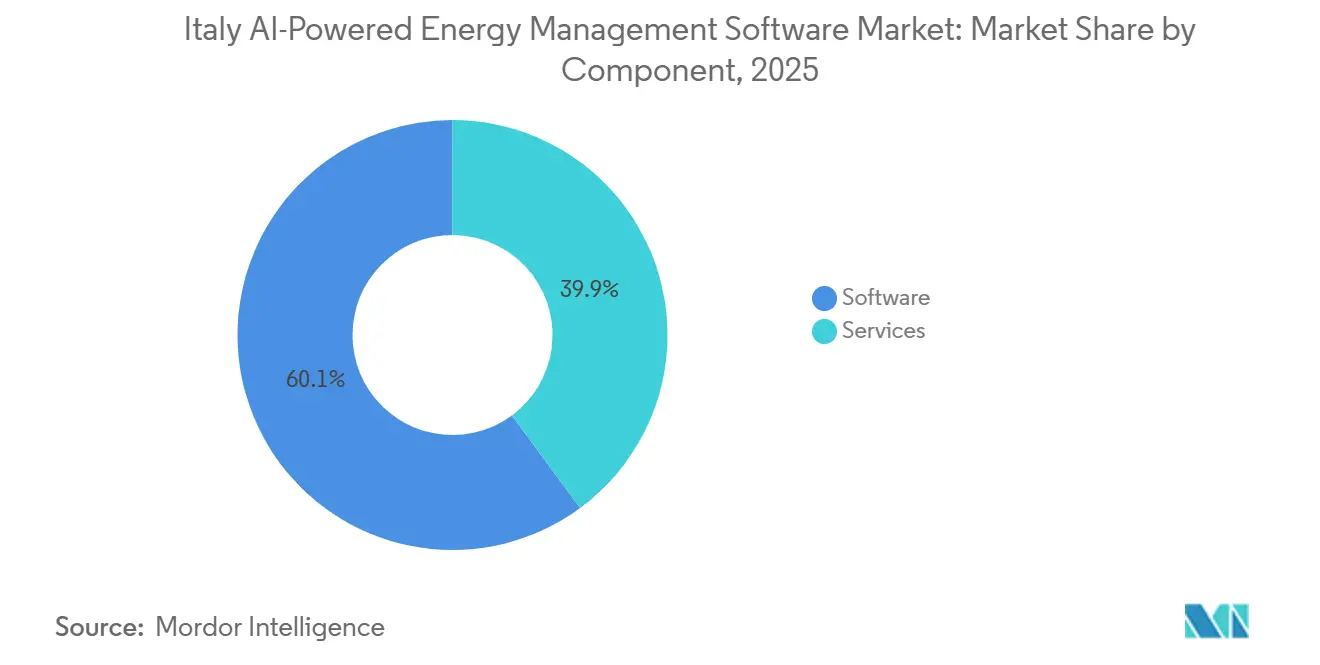

- Par composant, les logiciels ont dominé avec une part de 60,13 % en 2025, tandis que les services devraient se développer à un CAGR de 20,12 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud détenait une part de 66,21 % en 2025, tandis que le déploiement hybride devrait croître à un CAGR de 19,92 % jusqu'en 2031 sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Italie.

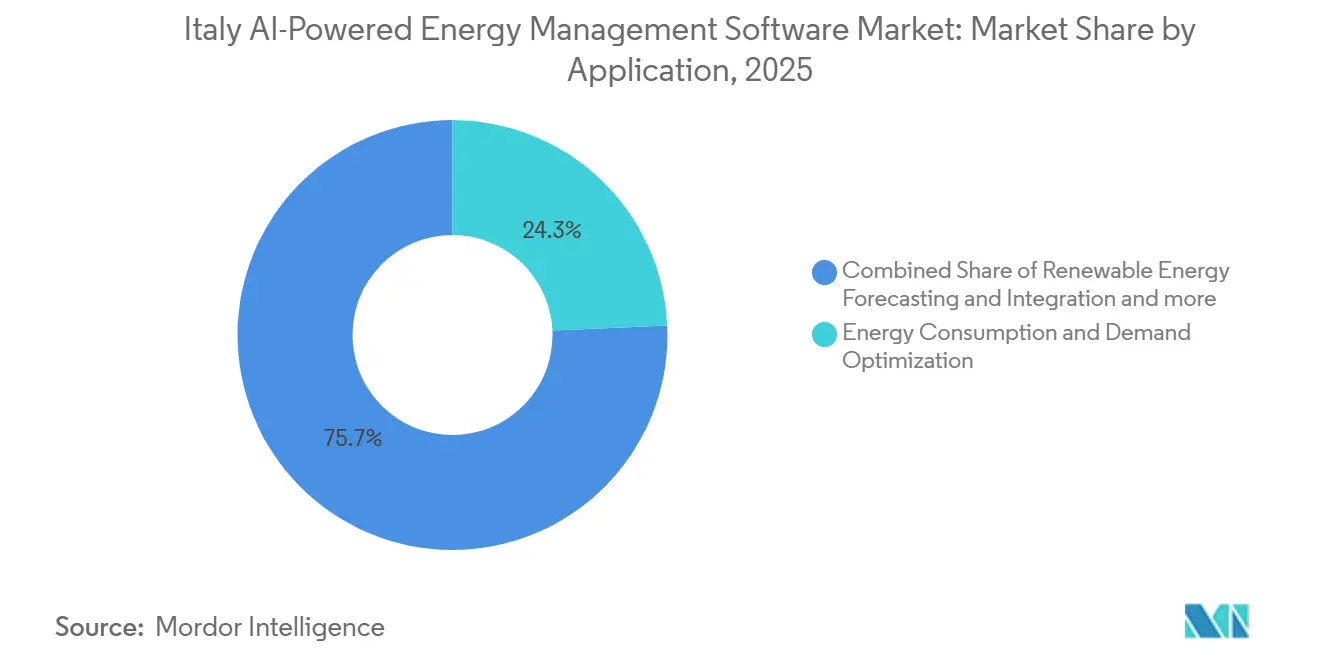

- Par application, le contrôle et la gestion de l'énergie représentaient une part de 24,30 % en 2025, tandis que la gestion des énergies renouvelables devrait se développer à un CAGR de 21,34 % jusqu'en 2031.

- Par utilisateur final, les bâtiments commerciaux détenaient une part de 36,62 % en 2025, tandis que ce même segment devrait croître à un CAGR de 19,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Italie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations Strictes en Matière d'Efficacité Énergétique et Mandats de Conformité | +4.2% | National, avec des gains précoces en Lombardie, dans le Latium et en Émilie-Romagne | Court terme (≤ 2 ans) |

| Hausse des Coûts des Services Publics et Volatilité des Prix de l'Énergie | +3.8% | National, concentré dans les zones industrielles du Nord et du Centre | Court terme (≤ 2 ans) |

| Croissance de l'Intégration de l'IA et de l'IoT dans l'Infrastructure Énergétique | +3.0% | National, avec des clusters de centres de données dans la zone métropolitaine de Milan | Moyen terme (2-4 ans) |

| Expansion des Énergies Renouvelables et des Investissements dans les Réseaux Intelligents | +2.5% | National, avec des corridors de réseau haute tension et la ceinture solaire du Sud de l'Italie | Moyen terme (2-4 ans) |

| Modernisation de la Rénovation et de l'Automatisation des Bâtiments dans les Secteurs Commercial et Industriel | +1.8% | National, avec une dynamique financée par le PNRR dans les régions du Sud | Moyen terme (2-4 ans) |

| Besoin Croissant de Neutralité Carbone et d'Engagements en Matière de Décarbonation | +1.3% | National, avec des districts industriels en Vénétie, au Piémont et en Toscane | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des Réglementations Strictes en Matière d'Efficacité Énergétique et des Mandats de Conformité Stimulent l'Adoption des Logiciels d'IA

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Italie bénéficie d'un soutien réglementaire direct, la conformité dépendant désormais de performances énergétiques mesurables et de systèmes de surveillance plus cohérents. La directive EPBD révisée est entrée en vigueur en 2024 et devait être transposée par les États membres de l'UE, dont l'Italie, avant le 29 mai 2026, ce qui a accru le besoin de systèmes d'automatisation et de contrôle des bâtiments dans les grands actifs non résidentiels. Le Décret Législatif 102/2014 de l'Italie a également maintenu les grandes entreprises dans un cycle d'audit récurrent, ce qui a élevé la priorité accordée à la gestion structurée des données énergétiques et au suivi numérique au sein des opérations d'entreprise. Le Plan Transition 5.0 a ajouté une impulsion financière, les crédits d'impôt étant liés à des réductions mesurables de la consommation d'énergie, ce qui favorise les logiciels capables d'enregistrer, d'analyser et de documenter ces résultats. Cela a rendu le marché italien des logiciels de gestion de l'énergie alimentés par l'IA moins dépendant des dépenses volontaires en matière de durabilité et plus étroitement lié à la conformité opérationnelle formelle.

La Hausse des Coûts des Services Publics et la Volatilité des Prix de l'Énergie Accélèrent les Cas de Retour sur Investissement

Le marché italien des logiciels de gestion de l'énergie alimentés par l'IA est également stimulé par les pressions directes sur les coûts auxquelles les entreprises italiennes ont été confrontées en 2025. Les prix industriels de l'électricité ont atteint 278 EUR/MWh (302,9 USD/MWh) au premier semestre 2025, le niveau le plus élevé de l'UE et un fardeau pour la compétitivité, selon Confindustria.[1]Confindustria, "Énergie, l'Écart qui Pèse sur la Compétitivité en Italie, les Factures les Plus Élevées d'Europe," Confindustria, confindustria.it Dans le même temps, la consommation d'électricité du secteur des services a augmenté de 2,9 % d'une année sur l'autre en 2025, indiquant que la demande commerciale gérée numériquement est restée active même lorsque les factures d'énergie sont demeurées élevées. Dans ce contexte, les logiciels améliorant la prévision, le déplacement de charge et le contrôle en temps réel sont devenus plus faciles à justifier, car les économies étaient plus visibles et les délais de récupération se sont raccourcis. Ce contexte de coûts maintient le marché italien des logiciels de gestion de l'énergie alimentés par l'IA ancré dans l'économie opérationnelle pratique plutôt que dans l'expérimentation numérique facultative.

La Croissance de l'Intégration de l'IA et de l'IoT dans l'Infrastructure Énergétique Crée une Demande de Plateformes

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Italie entre dans une phase d'infrastructure plus large, à mesure que davantage d'actifs de réseau, de compteurs, de capteurs et de nœuds numériques génèrent des données opérationnelles exploitables. L'Italie a enregistré un investissement privé important dans l'IA de près de 860 millions USD en 2024, ce qui a soutenu le développement des capacités d'IA en entreprise et une base de déploiement logiciel plus large dans les environnements liés à l'énergie. L'ENEA a lancé le projet GEMINI en novembre 2025 pour développer la détection prédictive des pannes basée sur l'IA, la surveillance avancée et la cybersécurité à sécurité quantique pour les nœuds de réseau à moyenne tension, ajoutant ainsi une couche de recherche publique au développement de logiciels commerciaux.[2]ENEA, "GEMINI, Gestione Evoluta e Monitoraggio Intelligente dei Nodi di Rete con Intelligenza Artificiale," ENEA, enea.it Terna a également signé un accord stratégique avec Microsoft pour faire avancer la numérisation, l'innovation et la sécurité à travers le réseau national, élargissant ainsi l'environnement de données disponible pour les outils d'analyse et de performance des actifs.[3]Terna S.p.A., "Plan de Développement du Réseau 2025-2034," Terna S.p.A., terna.it En conséquence, le marché italien des logiciels de gestion de l'énergie alimentés par l'IA évolue d'outils de bâtiment isolés vers des plateformes connectées capables de fonctionner à travers les environnements de réseau, d'installations et d'actifs distribués.

L'Expansion des Énergies Renouvelables et des Investissements dans les Réseaux Intelligents Ouvre de Nouvelles Demandes d'Application

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Italie gagne en utilité et en flexibilité, l'intégration des énergies renouvelables nécessitant désormais davantage de prévision et d'équilibrage que les anciens systèmes de contrôle ne peuvent en fournir. Le plan de développement de Terna prévoit plus de 23 milliards EUR (25,1 milliards USD) d'investissements sur la période 2025-2034 pour intégrer plus de 65 GW de capacité renouvelable supplémentaire, ainsi que 2,4 milliards EUR (2,75 milliards USD) dédiés à la transformation numérique. Le projet RomeFlex d'Acea gérait près de 1 500 utilisateurs et plus de 37 MW de flexibilité locale en février 2026, ce qui montre que la gestion de la demande pilotée par l'IA avait déjà dépassé le stade pilote en Italie. Siemens a également commencé à soutenir le déploiement de Gridscale X par AcegasApsAmga à Trieste en juin 2025, reliant le développement de jumeaux numériques à la prévision des congestions et à la modernisation du réseau.[4]Siemens AG, "AcegasApsAmga s'appuie sur Gridscale X de Siemens pour construire un jumeau numérique du réseau énergétique de Trieste," Siemens AG, siemens.com Cela a élargi le périmètre adressable du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Italie, passant de la seule surveillance énergétique au dispatching des énergies renouvelables, à la flexibilité locale et à l'orchestration des réseaux intelligents.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité d'Intégration avec les Systèmes Énergétiques Existants | -2.3% | National, concentré dans les sites industriels plus anciens en Vénétie, en Lombardie et dans le Sud | Court terme (≤ 2 ans) |

| Risques de Cybersécurité et de Confidentialité des Données dans l'Infrastructure Énergétique Connectée | -1.8% | National, à travers les nœuds d'infrastructure critique et les réseaux des gestionnaires de réseau de distribution | Moyen terme (2-4 ans) |

| Accès Limité aux Données de Qualité et à l'Expertise en IA | -1.1% | Sud de l'Italie et districts à forte concentration de PME en Italie centrale | Moyen terme (2-4 ans) |

| Retour sur Investissement Incertain et Délais de Récupération Prolongés | -0.7% | National, plus prononcé dans les segments résidentiel et petit commercial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Complexité d'Intégration avec les Systèmes Énergétiques Existants Retarde les Déploiements en Entreprise

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Italie fait encore face à un ralentissement significatif dans les environnements brownfield, car de nombreux sites industriels et de services publics fonctionnent sur des architectures de contrôle plus anciennes. Des recherches du Politecnico di Torino ont révélé que le passage des systèmes BACnet traditionnels au BACnet Secure Connect introduisait une complexité architecturale et sécuritaire importante dans les environnements de gestion de l'énergie des bâtiments. Ce problème est particulièrement important pour les opérateurs multi-sites, car la prise en charge des protocoles hérités varie selon les plateformes logicielles, limitant la standardisation des fournisseurs à travers les portefeuilles. Cela maintient le marché italien des logiciels de gestion de l'énergie alimentés par l'IA plus lent dans les déploiements industriels que dans les bâtiments commerciaux, où les systèmes numériques sont plus faciles à connecter et à mettre à niveau.

Les Risques de Cybersécurité et de Confidentialité des Données dans l'Infrastructure Énergétique Connectée Freinent l'Adoption

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Italie est également contraint par le fait que les systèmes énergétiques connectés créent une surface d'attaque plus large au sein des infrastructures critiques. Le CLUSIT a signalé une hausse des cyberattaques ciblant les opérateurs italiens de l'énergie et des services publics jusqu'au premier trimestre 2025, soulignant le risque croissant posé par les environnements de surveillance et de contrôle connectés au cloud.[5]CLUSIT, "Rapport Clusit Énergie et Services Publics 2025," CLUSIT, clusit.it Terna Forward a ensuite investi 4 millions EUR dans Gyala S.r.l. en mars 2026, ce qui a montré que les opérateurs liés au réseau traitaient la cybersécurité comme une priorité logicielle stratégique plutôt que comme une simple question de réseau. À mesure que davantage d'actifs deviennent connectés, les acheteurs accordent une plus grande importance à la gouvernance, au contrôle des accès, à la détection des anomalies et à l'auditabilité lors des achats. Cela élève le seuil d'entrée pour les nouveaux acteurs et favorise les fournisseurs du marché italien des logiciels de gestion de l'énergie alimentés par l'IA capables de démontrer une conception sécuritaire plus robuste et une conformité réglementaire avancée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Logiciels Constituent la Base de Revenus Tandis que les Services Bénéficient des Travaux d'Intégration

Les logiciels représentaient 60,13 % de la part du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Italie en 2025, ce qui en fait le composant dominant par chiffre d'affaires. Cette position reflète un schéma d'achat clair sur le marché italien des logiciels de gestion de l'énergie alimentés par l'IA, où les entreprises préfèrent les plateformes d'analyse, de surveillance et d'optimisation sous licence, pouvant être déployées plus rapidement que des rénovations matérielles complètes. Les coûts élevés de l'électricité et des délais de conformité plus stricts favorisent également les logiciels, car les opérateurs peuvent commencer à mesurer les économies et à rendre compte des résultats sans attendre des rénovations physiques majeures. Cela a maintenu les logiciels au cœur des dépenses des bâtiments commerciaux et des services publics tout au long de 2025.

Les services devraient se développer à un CAGR de 20,12 % jusqu'en 2031, ce qui en fait le composant à la croissance la plus rapide du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Italie. La croissance des services est étroitement liée à la complexité de la rénovation des sites industriels brownfield, des actifs de services publics et des environnements OT mixtes qui ne peuvent pas être connectés par une simple installation logicielle. La configuration des systèmes, la cartographie des protocoles, le renforcement de la cybersécurité et le support d'analyse géré restent importants là où les infrastructures héritées sont encore courantes. Au fil du temps, une partie de ce travail reviendra dans la couche produit, mais la demande de services devrait rester forte tant que les déploiements italiens à grande échelle continueront de franchir les frontières entre anciens et nouveaux systèmes.

Par Mode de Déploiement : Le Cloud Domine en Début de Cycle Tandis que le Hybride Gagne du Terrain dans les Opérations Réglementées

Le déploiement basé sur le cloud représentait 66,21 % du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Italie en 2025, ce qui en fait le modèle de livraison dominant. La principale raison était la rapidité : les gestionnaires de bâtiments commerciaux et les détaillants d'énergie pouvaient adopter des logiciels cloud sans supporter l'intégralité du coût d'une nouvelle infrastructure sur site. La politique numérique plus large de l'Italie a également renforcé cette direction grâce à des principes de priorité au cloud liés aux programmes nationaux de transformation numérique. Dans le secteur italien des logiciels de gestion de l'énergie alimentés par l'IA, cela a donné aux fournisseurs cloud un avantage précoce dans les environnements où les données opérationnelles étaient plus faciles à centraliser et à gérer.

Le déploiement hybride devrait croître à un CAGR de 19,92 % jusqu'en 2031, ce qui montre que la prochaine vague de demande se déplace vers des environnements plus réglementés et techniquement complexes. Les services publics et les opérateurs industriels ont souvent besoin d'un traitement local pour la latence, la résidence des données et la continuité OT, tout en souhaitant des analyses cloud et des rapports à distance. La Suite ERALIS de Gridspertise a reflété cette direction en 2026 grâce à une conception modulaire combinant des fonctions de périphérie, sur site et cloud pour la numérisation du réseau. Cela fait de la capacité hybride un différenciateur important sur le marché italien des logiciels de gestion de l'énergie alimentés par l'IA, notamment là où la cybersécurité et la résilience opérationnelle comptent autant que les performances analytiques.

Par Application : L'Optimisation de la Consommation et de la Demande Énergétique Domine Aujourd'hui Tandis que la Gestion des Énergies Renouvelables se Développe le Plus Rapidement

L'Optimisation de la Consommation et de la Demande Énergétique détenait une part de 24,30 % en 2025, ce qui en fait le plus grand segment d'application sur le marché italien des logiciels de gestion de l'énergie alimentés par l'IA. Cette position est née de l'adoption généralisée de la surveillance des charges, de la gestion de la demande, de l'analyse des compteurs et de l'optimisation de la consommation dans les installations commerciales et industrielles. Parce que ces cas d'usage sont déjà familiers aux acheteurs, ils fournissent une base de revenus large et stable pour les fournisseurs opérant en Italie. Ils s'adaptent également bien à un marché où le premier achat de logiciel commence souvent par la visibilité et le contrôle avant de s'étendre à des prévisions plus avancées.

La Prévision et l'Intégration des Énergies Renouvelables devrait se développer à un CAGR de 21,34 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide. Les plans d'intégration des énergies renouvelables de Terna et le pipeline d'investissement numérique accroissent le besoin de prévision, d'équilibrage et de support au dispatching que les anciens outils de réseau n'étaient pas conçus pour fournir. Dans le même temps, des projets tels que RomeFlex et le jumeau numérique de Trieste démontrent que l'analyse du réseau, la flexibilité locale et la gestion des énergies renouvelables sont de plus en plus interconnectées dans les environnements d'exploitation réels.[6]Siemens AG, "AcegasApsAmga s'appuie sur Gridscale X de Siemens pour construire un jumeau numérique du réseau énergétique de Trieste," Siemens AG, siemens.com C'est pourquoi le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Italie évolue progressivement des applications de surveillance autonomes vers une optimisation multicouche à travers les bâtiments, les réseaux et les actifs énergétiques distribués.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Utilisateur Final : Les Bâtiments Commerciaux Combinent Échelle, Pression de Conformité et Croissance

Les bâtiments commerciaux représentaient une part de 36,62 % du marché italien des logiciels de gestion de l'énergie alimentés par l'IA en 2025 et devraient se développer à un CAGR de 19,87 % jusqu'en 2031. Cette double position est issue d'une large base installée de bureaux, de propriétés commerciales et de sites hôteliers confrontés à la fois à la hausse des coûts énergétiques et à des exigences de performance des bâtiments plus strictes. Le calendrier de l'EPBD et les incitations du Plan Transition 5.0 ont rendu ce groupe d'utilisateurs particulièrement réactif, car les économies, la conformité et le reporting numérique pouvaient tous être traités via une seule couche de plateforme. Le premier déploiement à grande échelle en Italie d'AI-EcO dans un magasin Brikò à Vercelli, avec des économies d'énergie supérieures à 10 % et une éligibilité au crédit d'impôt allant jusqu'à 45 %, a démontré pourquoi cette catégorie continue d'attirer une forte attention.[7]Eurast, "Smart Building AI-EcO, Pour la Première Fois en Italie dans un Brikò," Eurast, eurast.it

Les services publics sont restés le deuxième segment d'utilisateurs finaux et ont représenté certaines des valeurs contractuelles les plus élevées, les logiciels de réseau soutenant des opérations critiques à grande échelle. Les installations industrielles représentent encore une opportunité majeure pour le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Italie, mais la conversion est plus lente en raison d'une intégration de site plus complexe et de cycles d'approvisionnement plus longs. La demande résidentielle est restée la partie la plus petite et la plus lente du secteur, car la propriété est fragmentée et la volonté de payer pour des logiciels par abonnement est plus faible. Même ainsi, les financements de rénovation pour plus de 100 000 bâtiments et 36 millions de mètres carrés constituent la base numérique qui pourrait soutenir une utilisation plus large des logiciels pour les ménages et les immeubles collectifs plus tard dans la période de prévision.

Analyse Géographique

Le Nord de l'Italie représentait la plus grande concentration de déploiements sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Italie en 2025. La Lombardie, le Piémont, la Vénétie et l'Émilie-Romagne combinent une industrie manufacturière à forte intensité énergétique, de grands portefeuilles immobiliers commerciaux et une part importante de l'infrastructure de données du pays. La Lombardie seule hébergeait près de 37 % de la capacité nationale des centres de données, ce qui a maintenu la région de Milan importante pour l'optimisation énergétique en temps réel et les logiciels de gestion des charges élevées. Terna a également signalé une croissance de 0,1 % de la demande d'électricité dans le Nord de l'Italie en 2025, ce qui suggère que l'électrification et les opérations numériques ont continué à soutenir la consommation même à mesure que les outils d'efficacité amélioraient les performances.

L'Italie Centrale représentait la deuxième géographie en importance sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Italie, soutenue par les services publics de Rome et les bâtiments de l'administration publique, ainsi que par les actifs commerciaux rénovés. Terna a signalé une baisse de 0,4 % de la demande d'électricité en Italie Centrale en 2025, ce qui correspondait à de meilleures performances en matière d'efficacité dans les bâtiments publics et commerciaux. RomeFlex a montré que la flexibilité locale dans la région de la capitale progressait rapidement, avec près de 1 500 utilisateurs et plus de 37 MW sous gestion en février 2026. VINCI Energies a également démontré comment la numérisation des immeubles de bureaux multi-locataires pouvait soutenir le reporting ESG, l'automatisation et le contrôle des performances des bâtiments à travers des portefeuilles complexes correspondant au profil de demande de l'Italie Centrale.

Le Sud de l'Italie et les Îles se développent comme la géographie à la croissance la plus rapide sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Italie. Cette évolution est moins portée par la densité industrielle existante que par l'allocation de capitaux publics vers la rénovation, la modernisation du réseau et les communautés d'énergie renouvelable. Le PNRR a dirigé 80 % de son budget de projets de rénovation énergétique vers les régions du Sud, créant ainsi une base solide pour les rénovations gérées numériquement et les gains d'efficacité portés par l'automatisation. Terna a signalé une baisse de 0,7 % de la demande d'électricité dans le Sud et les Îles en 2025, ce qui indique que les effets d'efficacité côté demande étaient déjà visibles avant que la majeure partie du pipeline de rénovation n'atteigne sa maturité. Le projet SMARTER ISLAND en Calabre a ajouté un exemple concret de cette transition en intégrant la surveillance et le contrôle de l'énergie basés sur l'IA dans les communautés d'énergie renouvelable à partir de 2026.

Paysage Concurrentiel

Le marché italien des logiciels de gestion de l'énergie alimentés par l'IA est resté modérément fragmenté en 2026. Aucune entreprise ne détenait une position dominante simultanément dans les catégories de composants, de mode de déploiement, d'application et d'utilisateur final. Les acteurs mondiaux de l'automatisation tels que Schneider Electric, Siemens, Honeywell et ABB sont restés les plus forts sur les marchés avec des cycles de vente plus longs et des exigences d'intégration système plus profondes. Le marché italien des logiciels de gestion de l'énergie alimentés par l'IA comprenait également des acteurs italiens liés à l'énergie tels que Enel X S.r.l. et un ensemble croissant de spécialistes axés sur l'IA qui concurrençaient plus agressivement dans les bâtiments commerciaux, la flexibilité du réseau et l'optimisation menée par le cloud.

La concurrence se resserre à mesure que les fournisseurs cherchent à couvrir davantage le flux de travail plutôt que de vendre une seule solution ponctuelle. En juin 2026, EnergyCAP a lancé Watts Chat, qui a permis l'accès à l'IA générative sur des données de services publics auditées et a réduit le besoin de support manuel des analystes dans les grands portefeuilles énergétiques. En mars 2026, GridBeyond a clôturé un tour de financement de 12 millions EUR et l'a associé à une collaboration stratégique avec Samsung pour étendre les capacités d'optimisation énergétique pilotée par l'IA et de gestion du stockage par batterie. En avril 2026, Johnson Controls a acquis Nantum AI, démontrant que les acteurs établis des systèmes de bâtiments achetaient encore des capacités d'IA pour améliorer leur position concurrentielle plutôt que de s'appuyer uniquement sur le développement interne.

Le principal espace blanc reste dans les communautés d'énergie renouvelable, la maintenance prédictive des gestionnaires de rseau de distribution et les logiciels capables de connecter les données au niveau du réseau national avec les opérations du réseau local. L'investissement de Terna Forward en mars 2026 dans Gyala S.r.l. a montré que la cybersécurité et l'analyse opérationnelle sont de plus en plus imbriquées dans les achats de logiciels pour les services publics. Le travail d'Uplight en mai 2026 avec The Brattle Group a également mis en évidence comment les plateformes intégrées côté demande peuvent débloquer une capacité plus flexible, ce qui soutient l'argumentaire stratégique en faveur de piles logicielles plus larges plutôt que d'outils isolés. Cela signifie que le marché italien des logiciels de gestion de l'énergie alimentés par l'IA devrait connaître davantage de partenariats, d'acquisitions sélectives et de regroupements de plateformes jusqu'en 2031. Les fournisseurs capables de combiner optimisation, reporting, préparation à la cybersécurité et capacités d'intégration seront mieux positionnés que ceux n'offrant que des analyses étroites.

Leaders du Secteur des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Italie

Schneider Electric SE

Siemens AG

Honeywell International Inc.

IBM Corporation

Johnson Controls International plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Creta Energie Speciali a reçu l'approbation pour le projet SMARTER ISLAND dans le cadre d'Interreg NEXT MED, mettant en œuvre la surveillance et le contrôle de l'énergie basés sur l'IA dans les communautés d'énergie renouvelable en Calabre, dans le Sud de l'Italie, dans le cadre des initiatives méditerranéennes de décarbonation et de numérisation.

- Mai 2026 : Uplight et The Brattle Group ont publié des résultats montrant qu'une pile intégrée de ressources côté demande pourrait augmenter la capacité flexible de 60 % d'ici 2030, passant de 146 MW à 235 MW pour un service public représentatif, grâce à des programmes combinés de réponse à la demande, d'efficacité énergétique et de tarification en fonction de l'heure d'utilisation.

- Avril 2026 : Johnson Controls a acquis Nantum AI pour intégrer des algorithmes d'optimisation CVC pilotés par l'IA dans sa plateforme de gestion des bâtiments plus large, renforçant sa position concurrentielle face aux fournisseurs de gestion de l'énergie des bâtiments basés sur l'IA natifs du cloud dans les comptes commerciaux d'entreprise.

- Mars 2026 : GridBeyond a clôturé un tour de financement en fonds propres de 12 millions EUR (13,1 millions USD) mené par Samsung Ventures aux côtés d'actionnaires existants dont ABB, Mirova et Energy Impact Partners, avec des fonds destinés à étendre l'optimisation énergétique pilotée par l'IA et les capacités de gestion du stockage par batterie sur les marchés stratégiques clés. L'investissement était accompagné d'un accord de collaboration stratégique avec Samsung pour développer conjointement des capacités de trading, d'optimisation des actifs et de services énergétiques.

Périmètre du Rapport sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Italie

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Italie est Segmenté par Composant (Logiciels et Services), Mode de Déploiement (Basé sur le Cloud, Sur Site et Hybride), Application (Contrôle de l'Énergie, Performance des Actifs, Analyse des Réseaux Intelligents, Gestion des Énergies Renouvelables et Négoce d'Énergie), et Utilisateur Final (Services Publics, Bâtiments Commerciaux, Installations Industrielles et Résidentiel). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Logiciels |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Optimisation de la Consommation et de la Demande Énergétique |

| Performance des Actifs et Maintenance Prédictive |

| Gestion du Réseau Intelligent et des Ressources Énergétiques Distribuées |

| Prévision et Intégration des Énergies Renouvelables |

| Commerce de l'Énergie, Tarification et Intelligence de Marché |

| Services Publics |

| Bâtiments Commerciaux |

| Installations Industrielles |

| Bâtiments Résidentiels |

| Par Composant | Logiciels |

| Services | |

| Par Mode de Déploiement | Basé sur le Cloud |

| Sur Site | |

| Hybride | |

| Par Application | Optimisation de la Consommation et de la Demande Énergétique |

| Performance des Actifs et Maintenance Prédictive | |

| Gestion du Réseau Intelligent et des Ressources Énergétiques Distribuées | |

| Prévision et Intégration des Énergies Renouvelables | |

| Commerce de l'Énergie, Tarification et Intelligence de Marché | |

| Par Utilisateur Final | Services Publics |

| Bâtiments Commerciaux | |

| Installations Industrielles | |

| Bâtiments Résidentiels |

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Italie en 2026 ?

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA en Italie s'élevait à 139,66 millions USD en 2026 et devrait atteindre 341,71 millions USD d'ici 2031 à un CAGR de 19,60 %.

Quel composant génère le plus de revenus sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Italie ?

Les logiciels ont dominé avec une part de 60,13 % en 2025, car les acheteurs ont favorisé les plateformes d'analyse et d'optimisation pouvant être déployées plus rapidement que les changements matériels majeurs.

Quel modèle de déploiement se développe le plus rapidement en Italie ?

Le déploiement hybride devrait croître à un CAGR de 19,92 % jusqu'en 2031, car les services publics et les utilisateurs industriels équilibrent les analyses cloud avec le contrôle local des données.

Quelle application connaît la croissance la plus rapide dans les déploiements italiens ?

La gestion des énergies renouvelables est l'application à la croissance la plus rapide, avec un CAGR de 21,34 % jusqu'en 2031, soutenue par les investissements dans le réseau et les besoins d'intégration des énergies renouvelables.

Pourquoi les bâtiments commerciaux détiennent-ils la plus grande position d'utilisateur final ?

Les bâtiments commerciaux détenaient une part de 36,62 % en 2025 et constituent également le segment d'utilisateurs finaux à la croissance la plus rapide, car les délais de conformité et les coûts énergétiques stimulent tous deux l'adoption.

Dernière mise à jour de la page le: