Taille et part du marché japonais des logiciels de gestion de l'énergie alimentés par l'IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

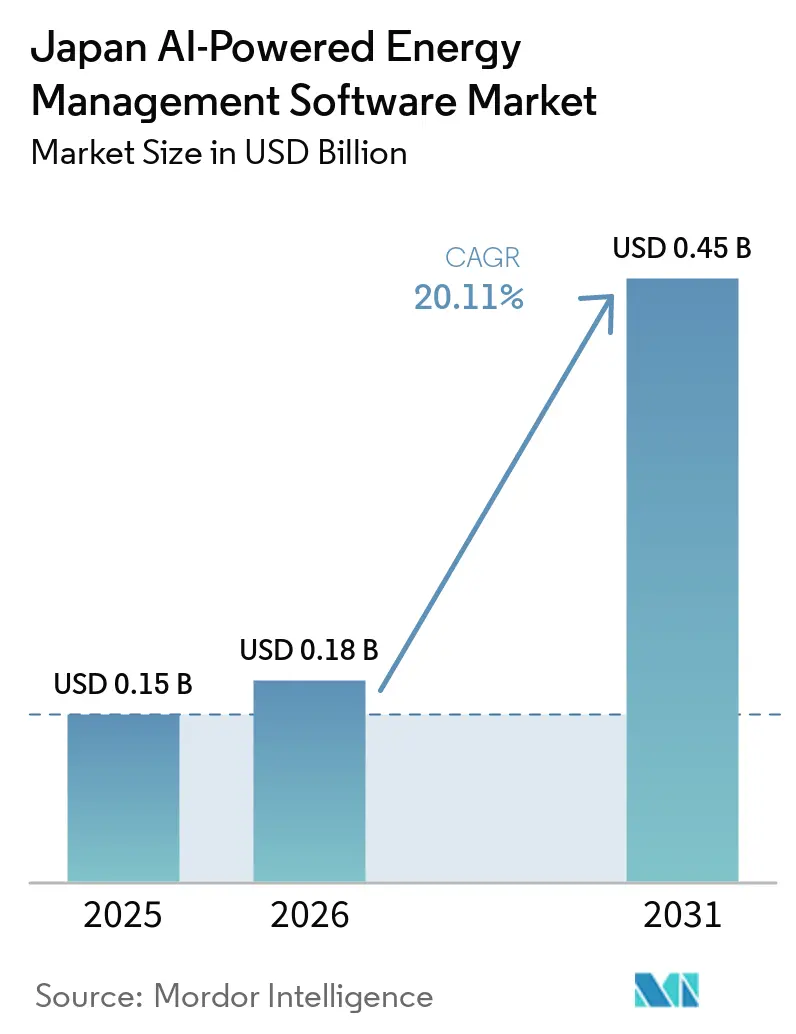

| Taille du marché de l'année de base (2025) | 0.15 Milliards de dollars |

| Taille du Marché (2026) | 0.18 Milliards de dollars |

| Taille du Marché (2031) | 0.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.11% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais des logiciels de gestion de l'énergie alimentés par l'IA par Mordor Intelligence

La taille du marché japonais des logiciels de gestion de l'énergie alimentés par l'IA était de 0,15 milliard USD en 2025 et devrait atteindre 0,45 milliard USD d'ici 2031, à un CAGR de 20,11 % de 2026 à 2031. Le marché japonais des logiciels de gestion de l'énergie alimentés par l'IA s'est développé à mesure que l'approvisionnement en électricité est devenu plus difficile dans un contexte de volatilité des prix de gros, de règles d'équilibrage plus strictes et d'une dépendance continue au GNL importé. Cette évolution a également renforcé la demande des services publics, des grandes entreprises et des installations à forte consommation d'énergie qui avaient besoin de meilleures prévisions, d'un contrôle automatisé de la charge et d'une meilleure visibilité des coûts dans leurs opérations quotidiennes. Une autre couche de demande est venue des centres de données, des programmes de financement de la transformation verte et des règles de conformité en matière d'émissions, qui ont rendu la surveillance et l'optimisation de l'énergie plus importantes dans les décisions d'investissement courantes. Le marché japonais des logiciels de gestion de l'énergie alimentés par l'IA a également bénéficié de l'adoption plus large des compteurs intelligents, des capteurs d'installations et des systèmes de contrôle connectés au cloud, qui ont amélioré la qualité des données opérationnelles disponibles pour les plateformes logicielles. La concurrence est restée active car les acteurs japonais ont apporté de solides capacités d'intégration locale, tandis que les fournisseurs mondiaux ont poussé des mises à niveau pilotées par l'IA, des partenariats de plateformes et des offres logicielles orientées réseau pour remporter des contrats plus importants et plus durables.

Principaux enseignements du rapport

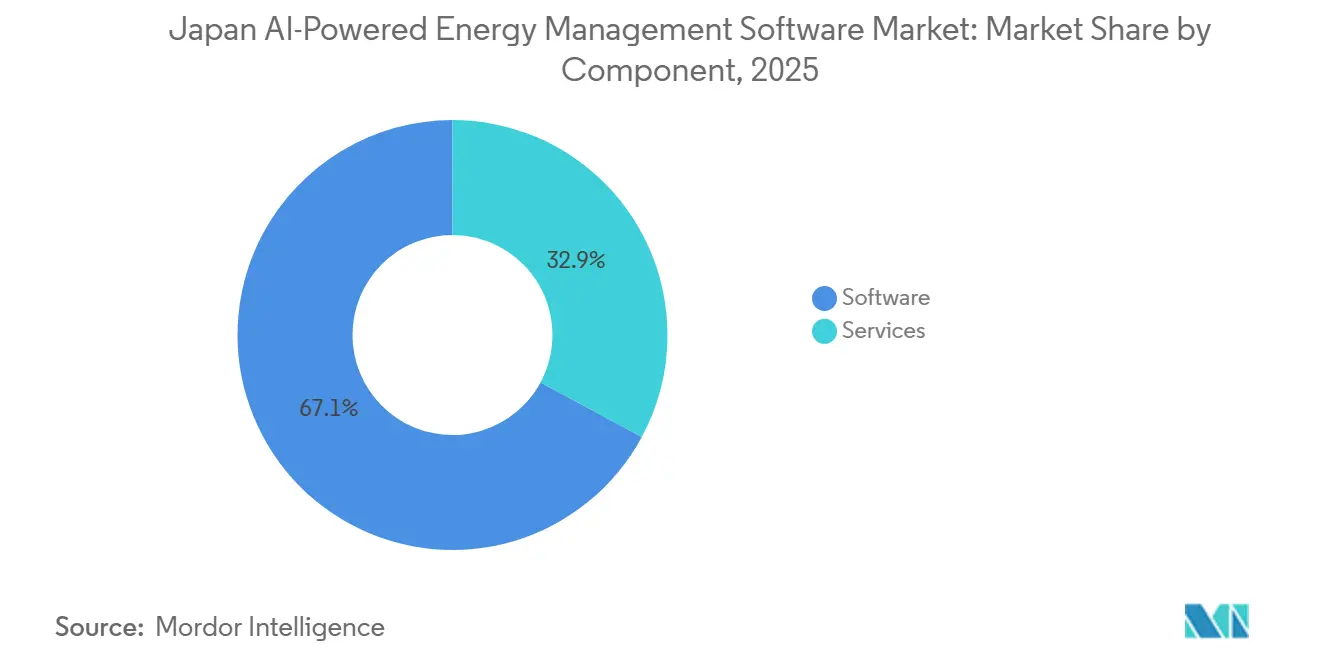

- Par composant, les logiciels détenaient 67,14 % de la part du marché japonais des logiciels de gestion de l'énergie alimentés par l'IA en 2025, tandis que les services devraient se développer à un CAGR de 20,22 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud représentait 57,18 % du marché en 2025, tandis que le déploiement hybride devrait croître à un CAGR de 20,34 % jusqu'en 2031.

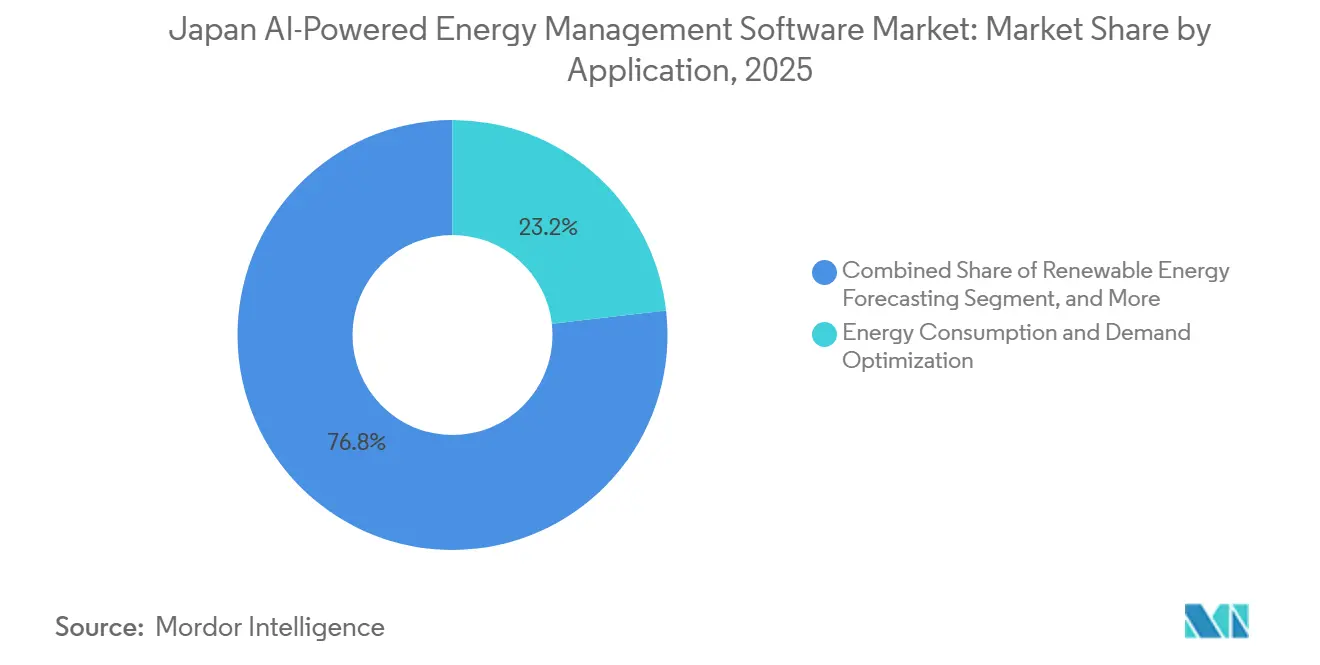

- Par application, l'optimisation de la consommation d'énergie et de la demande représentait 23,19 % du marché en 2025, tandis que les prévisions et l'intégration des énergies renouvelables devraient croître à un CAGR de 20,46 % jusqu'en 2031.

- Par utilisateur final, les services publics détenaient 34,11 % de la part du marché japonais des logiciels de gestion de l'énergie alimentés par l'IA en 2025, tandis que les installations industrielles devraient enregistrer le CAGR le plus élevé de 20,57 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché japonais des logiciels de gestion de l'énergie alimentés par l'IA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la volatilité des prix de l'électricité au Japon | +3.8% | National, avec la plus forte intensité dans les zones de marché de Chubu et du Grand Tokyo | Court terme (≤ 2 ans) |

| Pénétration rapide des compteurs intelligents et des capteurs IoT dans les bâtiments commerciaux | +3.4% | Centres urbains commerciaux de Kanto, Kansai et Chubu | Moyen terme (2-4 ans) |

| Programmes solides de décarbonation des entreprises et engagements zéro émission nette | +3.1% | National, concentré dans les pôles d'entreprises de Kanto et Kansai | Moyen terme (2-4 ans) |

| Demande croissante d'effacement de charge et d'optimisation de la demande de pointe basés sur l'IA | +2.8% | Corridors urbains et industriels de Kanto, Kansai et Chubu | Court terme (≤ 2 ans) |

| Besoins de gestion de la congestion du réseau dans les corridors urbains et industriels denses | +2.4% | Grand Tokyo, corridor Osaka-Kobe-Kyoto et zone métropolitaine de Nagoya | Moyen terme (2-4 ans) |

| Expansion de l'intégration des énergies renouvelables nécessitant une orchestration dynamique de l'énergie | +1.9% | Régions à forte densité d'énergies renouvelables de Kyushu, Tohoku et Hokkaido, avec des retombées vers le Japon central | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la volatilité des prix de l'électricité au Japon

Le marché de gros de l'électricité au Japon a dépassé les simples fluctuations saisonnières pour entrer dans une phase de volatilité structurelle plus large. La fin en avril 2026 des accords d'achat d'électricité intragroupe du groupe JERA a poussé des volumes importants vers le marché au comptant ouvert et a fait monter les prix dans les zones de Tokyo et de Chubu à des niveaux inégalés depuis la crise énergétique de 2022.[1]Institut d'économie de l'énergie du Japon, « Gestion du risque de volatilité des prix de l'électricité et importance des contrats à terme sur l'électricité », Institut d'économie de l'énergie du Japon, eneken.ieej.or.jp Le marché des contrats à terme sur l'électricité a également gagné en importance tout au long de 2025, les participants cherchant des outils de couverture plus solides contre les chocs de prix récurrents. Les modifications réglementaires qui ont fait passer l'équilibrage à des intervalles de 30 minutes en avril 2026 et ajusté la tarification des déséquilibres ont augmenté le coût des erreurs de prévision pour les détaillants et les grands consommateurs d'énergie. Ce changement a rendu le marché japonais des logiciels de gestion de l'énergie alimentés par l'IA plus pertinent, car les acheteurs avaient besoin de prévisions de demande plus rapides et d'un soutien à l'approvisionnement, et pas seulement de rapports énergétiques statiques. Dans ce contexte, le marché japonais des logiciels de gestion de l'énergie alimentés par l'IA s'est rapproché d'un outil opérationnel central pour les entités exposées à la tarification quotidienne du marché.

Pénétration rapide des compteurs intelligents et des capteurs IoT dans les bâtiments commerciaux

Le Japon a achevé le déploiement de première génération des compteurs intelligents sur 86 millions de connexions de clients électriques d'ici fin 2024.[2]Institut d'économie de l'énergie du Japon, « Gestion du risque de volatilité des prix de l'électricité et importance des contrats à terme sur l'électricité », Institut d'économie de l'énergie du Japon, eneken.ieej.or.jp Les installations de deuxième génération ont ensuite débuté, ajoutant une communication bidirectionnelle et des données d'intervalle plus granulaires pour les opérateurs d'installations et les éditeurs de logiciels. Cette qualité des données était importante car les modèles d'IA fonctionnent mieux lorsqu'ils peuvent faire correspondre les schémas d'occupation, les variations météorologiques, le comportement des équipements et les prix du marché sur des cycles plus courts. Le parc de bâtiments commerciaux à Tokyo, Osaka et d'autres marchés urbains denses a également continué à ajouter des sous-compteurs et des capteurs connectés, élargissant les données opérationnelles utilisables disponibles dans les grandes propriétés. Cela a soutenu le marché japonais des logiciels de gestion de l'énergie alimentés par l'IA en réduisant le besoin de nouveaux investissements en comptage au moment de l'adoption du logiciel. Les fournisseurs qui ont combiné les flux de compteurs intelligents avec les contrôles CVC, les systèmes d'installations et les données de marché ont acquis un avantage plus net sur les plateformes de surveillance de base.

Programmes solides de décarbonation des entreprises et engagements zéro émission nette

Les grandes entreprises japonaises ont transformé leurs objectifs climatiques en exigences opérationnelles plus directes, ce qui a soutenu la demande de logiciels. Ricoh a relevé son objectif de réduction des émissions de portée 1 et 2 pour l'exercice 2030 à 75 % par rapport aux niveaux de l'exercice 2015 en avril 2026 dans le cadre de la norme Net-Zero de la SBTi.[3]Ricoh, « Ricoh relève ses objectifs de décarbonation dans le cadre de sa nouvelle stratégie ESG dans la dernière stratégie à moyen terme », Ricoh, ricoh.com Marubeni a également signalé que ses émissions de portée 3, catégorie 15, sont tombées à 24 millions de tonnes au cours de l'exercice 2025, ce qui était en avance sur sa trajectoire cible 2030. Le lancement du système d'échange de quotas d'émissions (ETS) du Japon au cours de l'exercice 2026 dans le cadre de la loi sur la promotion de la transformation verte (GX) a imposé un coût direct à l'utilisation non gérée de l'énergie et a rendu les données énergétiques auditables plus importantes dans les décisions d'approvisionnement. Le cadre de financement GX a ajouté une autre impulsion car les entreprises cherchant à accéder au soutien à la transformation verte devaient démontrer une visualisation claire de l'efficacité énergétique. En conséquence, le marché japonais des logiciels de gestion de l'énergie alimentés par l'IA a bénéficié d'un mélange de pression de conformité, de suivi des objectifs au niveau du conseil d'administration et d'exigences de reporting liées au financement.

Demande croissante d'effacement de charge et d'optimisation de la demande de pointe basés sur l'IA

La réforme de l'équilibrage d'avril 2026 a élargi la participation et rendu la gestion de la réponse à la demande plus complexe. Elle a ouvert les ressources basse tension telles que les batteries domestiques et les agrégateurs de véhicules électriques à une activité de marché plus large et a fait passer le rythme opérationnel à des intervalles de 30 minutes. Enel X Japan a démontré l'ampleur de cette opportunité en fournissant 7 GW de réponse à la demande sur 19 jours de dispatch au cours de l'été 2025.[4]Enel X Japan, « L'équilibre tendu entre l'offre et la demande établit un nouveau record de réponse à la demande sur le marché de capacité », Enel X Japan, enelx.com Les perspectives de l'IEEJ 2026 ont également souligné un potentiel d'économies à long terme significatif provenant des applications côté demande pilotées par l'IA, les cas d'usage industriels représentant la plus grande part de cette opportunité. Dans le même temps, la croissance projetée du stockage par batteries dans le cadre du plan énergétique stratégique du Japon a élargi le nombre d'actifs distribués nécessitant une coordination active. Cela a rendu le marché japonais des logiciels de gestion de l'énergie alimentés par l'IA plus précieux pour les clients cherchant des logiciels qui transforment les charges flexibles, les actifs de stockage et les signaux de prix en économies de coûts mesurables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité élevée d'intégration avec les systèmes de gestion de bâtiments existants | -1.5% | Kanto et Kansai, où se concentre le parc de bâtiments commerciaux plus anciens | Moyen terme (2-4 ans) |

| Pénurie de talents en données énergétiques et d'expertise en opérations d'IA | -1.2% | National, avec les lacunes de compétences les plus aiguës en dehors du Grand Tokyo | Long terme (≥ 4 ans) |

| Préoccupations en matière de cybersécurité et de gouvernance des données dans les plateformes énergétiques connectées | -0.9% | National, avec un accent précoce sur les infrastructures critiques à Tokyo et Osaka | Long terme (≥ 4 ans) |

| Longs cycles de vente aux entreprises et coûts élevés de personnalisation des solutions | -0.7% | National, avec plus de friction dans les comptes régionaux et de marché intermédiaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité élevée d'intégration avec les systèmes de gestion de bâtiments existants

Une grande partie des anciens bâtiments commerciaux du Japon fonctionne encore avec des systèmes de contrôle propriétaires qui n'ont pas été conçus pour une intégration moderne de l'IA. Cela crée un travail supplémentaire autour des intergiciels, du développement d'interfaces, des mises à niveau matérielles et de la mise en service au niveau du site avant qu'une nouvelle plateforme puisse fonctionner de manière fiable. Les perspectives de l'IEEJ 2026 ont également noté que la préparation institutionnelle et les obstacles à l'investissement continuent de ralentir l'adoption de l'IA côté demande dans le système énergétique. Le problème n'est pas seulement technique, car de nombreux bâtiments sont également liés à des accords de service à long terme avec des fournisseurs d'automatisation en place. Cela ralentit la prise de décision même lorsque les économies d'énergie et les besoins de reporting sont clairs. Le marché japonais des logiciels de gestion de l'énergie alimentés par l'IA a donc été confronté à des cycles de vente plus longs dans les bâtiments anciens, tandis que les fournisseurs qui travaillaient dans les environnements de contrôle existants avaient de meilleures chances de réduire les frictions de déploiement.

Pénurie de talents en données énergétiques et d'expertise en opérations d'IA

Le déclin de la population en âge de travailler au Japon a créé un véritable déficit de capacités dans ses programmes de numérisation de l'énergie. La gestion de l'énergie pilotée par l'IA nécessite un mélange de connaissances en systèmes électriques, en science des données et en compétences d'intégration logicielle, et de nombreuses entreprises ne disposent pas de cette combinaison en interne. Les perspectives de l'IEEJ 2026 ont identifié les pénuries de compétences comme l'un des principaux obstacles institutionnels aux économies d'énergie pilotées par l'IA. Cette pénurie a prolongé les délais d'approvisionnement car les acheteurs disposant d'une expertise interne limitée prenaient souvent plus de temps pour évaluer les affirmations des fournisseurs et la portée de la mise en œuvre. Elle a également augmenté le risque de résultats pilotes médiocres, ce qui peut réduire la confiance dans des déploiements plus larges après le premier projet. Le marché japonais des logiciels de gestion de l'énergie alimentés par l'IA a continué à progresser, mais les services gérés et les opérations externalisées ont acquis une valeur supplémentaire car de nombreux services publics et utilisateurs industriels ne pouvaient pas développer ces capacités assez rapidement par eux-mêmes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les logiciels ont détenu la plus grande part tandis que les services ont évolué plus rapidement

Les logiciels détenaient 67,14 % de la part du marché japonais des logiciels de gestion de l'énergie alimentés par l'IA en 2025 et sont restés la base de revenus principale de la catégorie. Cette position découlait de l'utilisation généralisée des plateformes d'analyse et des outils d'orchestration de la réponse à la demande, ainsi que du développement de tableaux de bord énergétiques de bâtiments dans les services publics et les grandes installations. Le segment a également bénéficié de l'évolution antérieure du Japon vers une infrastructure numérique dans les opérations des services publics et la gestion de l'énergie commerciale, où les acheteurs avaient longtemps préféré les plateformes sous licence aux contrats de support autonomes. La sélection de l'Association météorologique du Japon en janvier 2026 pour les trois fonctions de prévision du système de commande de dispatch central de nouvelle génération du pays a montré à quel point les logiciels avancés s'étaient intégrés dans les opérations de réseau. Une fois que le logiciel fait partie des flux de travail de dispatch et d'équilibrage de base, les normes d'approvisionnement ont tendance à s'élever autour de la fiabilité, de la latence et de la précision des prévisions. Ce changement a soutenu le marché japonais des logiciels de gestion de l'énergie alimentés par l'IA, car les services publics et les acheteurs d'entreprise s'attendaient de plus en plus à ce que les logiciels énergétiques fonctionnent comme une couche en direct plutôt qu'un simple outil de reporting.

Les services devraient se développer à un CAGR de 20,22 % de 2026 à 2031, ce qui en fait le composant à la croissance la plus rapide dans le secteur japonais des logiciels de gestion de l'énergie alimentés par l'IA. Les acheteurs ont de plus en plus préféré le support basé sur les résultats car ils voulaient que les fournisseurs absorbent une plus grande part du fardeau d'intégration et d'exploitation. C'était particulièrement pertinent lorsque les projets devaient connecter simultanément des compteurs intelligents, des capteurs IoT, des flux JEPX et des systèmes de bâtiments plus anciens. La vision GX2040 a également renforcé la demande de services gérés, car le reporting de conformité et la visualisation de l'énergie sont devenus plus importants pour les applications soutenant la transformation verte. En conséquence, le secteur japonais des logiciels de gestion de l'énergie alimentés par l'IA a vu les services passer d'un rôle de soutien à un moteur de croissance plus fort, avec un potentiel de revenus récurrents plus stable pour les fournisseurs.

Par mode de déploiement : le déploiement basé sur le cloud a dominé tandis que l'adoption hybride s'est accélérée

Le déploiement basé sur le cloud représentait 57,18 % de la taille du marché japonais des logiciels de gestion de l'énergie alimentés par l'IA en 2025, ce qui en fait le plus grand modèle de déploiement. Son avance reflétait une forte préférence des entreprises pour des outils SaaS évolutifs capables d'agréger des données sur de nombreuses installations sans infrastructure locale lourde. Les environnements cloud sont également adaptés aux exigences de la coordination des centrales électriques virtuelles, des prévisions multi-sites et de l'analyse centralisée, car ils peuvent ingérer de grands flux de données de compteurs et de capteurs en parallèle. Cela importait davantage à mesure que les intervalles d'équilibrage se raccourcissaient et que les utilisateurs avaient besoin d'un soutien décisionnel plus rapide pour l'approvisionnement et la planification de la charge. Le marché japonais des logiciels de gestion de l'énergie alimentés par l'IA a également bénéficié des systèmes cloud, qui ont facilité les mises à jour, le réentraînement des modèles et la supervision à distance pour les fournisseurs desservant des clients géographiquement dispersés. Les systèmes sur site sont restés pertinents, mais ils ont joué un rôle plus restreint dans les environnements où la cybersécurité et les contrôles des technologies opérationnelles maintenaient les données critiques dans les réseaux d'entreprise.

Le déploiement hybride devrait croître à un CAGR de 20,34 % de 2026 à 2031, ce qui en fait l'option à la progression la plus rapide dans cette partie du marché japonais des logiciels de gestion de l'énergie alimentés par l'IA. De nombreuses organisations japonaises fonctionnent encore dans des environnements technologiques mixtes, elles ont donc besoin d'analyses cloud superposées à leurs systèmes opérationnels locaux plutôt qu'une migration complète vers un modèle unique. La conformité au système d'échange de quotas d'émissions (ETS) a ajouté à ce schéma car les entreprises avaient besoin d'enregistrements auditables et d'un meilleur contrôle sur les données opérationnelles sensibles tout en utilisant des outils d'analyse et de reporting à l'échelle du cloud. Le pilote de Fujitsu en décembre 2025 avec l'Université de Tokyo a également montré que les charges de travail cloud peuvent être liées aux conditions du réseau en direct et à la tarification du marché de l'électricité dans l'environnement opérationnel du Japon. Ce résultat a soutenu l'adoption hybride en démontrant une valeur pratique dans la combinaison du contrôle sur site, de l'intelligence cloud et de l'optimisation liée au marché sans nécessiter une reconstruction complète de l'infrastructure existante.

Par application : l'optimisation de la demande est restée la plus importante tandis que les prévisions d'énergies renouvelables ont connu la croissance la plus rapide

L'optimisation de la consommation d'énergie et de la demande détenait 23,19 % du marché en 2025 et est restée le plus grand domaine d'application. Elle a pris la tête car elle offrait aux acheteurs un point d'entrée clair dans la gestion de l'énergie basée sur l'IA grâce à la surveillance de la charge, au contrôle de la demande de pointe et à la planification par rapport aux prix du marché. Ces cas d'usage étaient plus faciles à justifier car ils pouvaient générer des économies opérationnelles directes plus rapidement que des applications plus spécialisées. Le mix d'applications comprenait également la performance des actifs et la maintenance prédictive, qui sont devenues plus pertinentes à mesure que le vieillissement des infrastructures augmentait le coût des défaillances d'équipements. La suite HMAX Energy de Hitachi Energy, lancée en mars 2026, a montré que la surveillance des actifs pilotée par l'IA peut réduire les pertes de revenus dues aux pannes d'équipements jusqu'à 60 % et les défaillances de transformateurs jusqu'à 50 %. Les applications de réseau intelligent, de gestion des ressources énergétiques distribuées (DER) et de trading d'énergie ont également gagné en importance à mesure que les actifs distribués et l'exposition aux prix augmentaient dans le système électrique japonais.

Les prévisions et l'intégration des énergies renouvelables devraient croître à un CAGR de 20,46 % de 2026 à 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché japonais des logiciels de gestion de l'énergie alimentés par l'IA. Cette partie du marché a pris de l'élan car la montée en puissance de la production d'énergie renouvelable variable a augmenté le coût des prévisions insuffisantes et d'une mauvaise coordination. Le cadre de raccordement au réseau du Japon, la discipline de file d'attente et les goulets d'étranglement de transmission ont continué à contraindre l'intégration des énergies renouvelables, ce qui a augmenté la valeur des logiciels d'orchestration améliorés. Kyushu Electric Power et GRID ont commencé l'exploitation commerciale complète d'un système d'optimisation de la planification de l'offre et de la demande alimenté par l'IA en avril 2026 pour améliorer la qualité de la planification quotidienne et réduire les coûts de carburant. L'accord de licence de propriété intellectuelle de Fujitsu en avril 2026 avec Chugoku Electric Power Transmission and Distribution a également montré que l'évaluation dynamique des lignes et les prévisions éoliennes basées sur l'IA devenaient des capacités opérationnelles pouvant faire l'objet de licences plutôt que des outils internes.

Par utilisateur final : les services publics ont dominé les revenus tandis que les installations industrielles ont progressé le plus rapidement

Les services publics détenaient 34,11 % du marché en 2025, ce qui leur conférait la plus grande position d'utilisateur final sur le marché japonais des logiciels de gestion de l'énergie alimentés par l'IA. Leur avance découlait d'une demande de longue date pour des logiciels de gestion de réseau, des outils d'intégration des énergies renouvelables, l'optimisation du marché de capacité et des systèmes de reporting liés à la conformité. Les contrats des services publics ont également tendance à être larges en termes de portée et plus longs en durée, ce qui contribue à maintenir la concentration des revenus dans ce groupe d'utilisateurs finaux. La base d'acheteurs comprenait les 10 services publics régionaux de transport et de distribution, ainsi que les détaillants d'électricité libéralisés qui avaient besoin de meilleurs outils de prévision et de réponse au marché. Le rôle de l'Association météorologique du Japon dans le système de commande de dispatch central de nouvelle génération a renforcé l'importance de la qualité des prévisions et de la fiabilité des logiciels dans les achats des services publics. Les bâtiments commerciaux sont restés le prochain groupe d'utilisateurs majeur car les obligations de surveillance de l'énergie et les attentes des locataires ont continué à soutenir les systèmes d'optimisation CVC et de bâtiments basés sur l'IA.

Les installations industrielles devraient enregistrer le CAGR le plus élevé de 20,57 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché japonais des logiciels de gestion de l'énergie alimentés par l'IA. Les fabricants ont été confrontés à une combinaison directe de coûts élevés d'approvisionnement en électricité, de pression à la décarbonation et d'un besoin croissant de coordonner plusieurs actifs énergétiques au niveau du site. Le cadre ETS du Japon a rendu cela plus urgent car une utilisation inefficace de l'énergie entraînait désormais une conséquence financière plus claire pour les grandes opérations. Le résultat des émissions de Marubeni pour l'exercice 2025 a montré qu'une surveillance disciplinée de l'énergie au niveau du portefeuille peut soutenir une progression plus rapide vers les objectifs de réduction déclarés. Les sites industriels ont également ajouté des énergies renouvelables sur site, des batteries et des systèmes de cogénération, augmentant le besoin de logiciels capables de gérer des environnements de type microgrille sur plusieurs processus simultanément. Cela a soutenu la croissance dans le secteur japonais des logiciels de gestion de l'énergie alimentés par l'IA car les usines avaient besoin de logiciels capables de passer de la mesure au contrôle opérationnel automatisé.

Analyse géographique

Kanto est resté le plus grand centre de revenus régional sur le marché japonais des logiciels de gestion de l'énergie alimentés par l'IA car il combinait la base la plus dense du pays de sièges sociaux d'entreprises, de centres de données, de bâtiments commerciaux haut de gamme et d'opérations de services publics majeurs. Le territoire de service de TEPCO et la grande région de Tokyo ont créé la base de clients la plus précieuse pour les plateformes avancées de prévision, de gestion de la charge et d'optimisation des bâtiments. La demande nationale d'électricité des centres de données devrait passer de 15 milliards de kWh au cours de l'exercice 2022 à 25 milliards de kWh d'ici l'exercice 2030, et une grande partie de cette nouvelle demande devrait se concentrer à Kanto. Cela importait car les opérateurs de centres de données ont besoin d'une planification fine à la fois sur l'infrastructure physique et les charges de travail numériques. L'effort de TEPCO pour réduire sa liste d'attente de raccordement au réseau d'ici fin 2026 a également accru la pression sur les opérateurs pour qu'ils montrent un comportement énergétique plus réactif. La richesse des données environnementales dans le bassin de Tokyo a en outre soutenu de meilleures prévisions de demande et un réglage opérationnel pour les plateformes logicielles desservant cette région.

Kansai et Chubu ont émergé comme les prochains grands centres de demande pour des raisons différentes. Kansai a attiré la demande d'une grande base immobilière commerciale et d'une forte concentration de fabrication électronique et chimique. Chubu s'est distingué car ses chaînes d'approvisionnement automobiles et aérospatiales sont énergivores et plus exposées à la valeur du déplacement de charge actif et de la gestion des approvisionnements. La flambée des prix de gros d'avril 2026 sur le marché de la zone de Chubu a accentué l'urgence pour les acheteurs industriels qui avaient besoin de meilleurs outils de couverture et de planification. L'Expo 2025 d'Osaka a également accru la visibilité des systèmes énergétiques intelligents dans les environnements commerciaux et hôteliers. Ensemble, ces tendances ont soutenu le marché japonais des logiciels de gestion de l'énergie alimentés par l'IA en maintenant une demande large à la fois chez les clients urbains orientés services et les clusters industriels orientés production.

Kyushu, Tohoku et Hokkaido ont émergé comme d'importantes zones de croissance pour les prévisions d'énergies renouvelables et la coordination des ressources énergétiques distribuées (DER) sur le marché japonais des logiciels de gestion de l'énergie alimentés par l'IA. Ces régions portent une plus grande part de la capacité éolienne et solaire installée et font donc face à des défis d'équilibrage et d'écrêtement quotidiens plus importants. Kyushu était particulièrement active car l'écrêtement des énergies renouvelables se produisait plus de 100 jours par an, rendant la planification de l'offre et de la demande basée sur l'IA et les logiciels de centrale électrique virtuelle encore plus précieux. Hokkaido et Tohoku devraient également renforcer leur demande à mesure que l'expansion du réseau de transport dans le cadre du plan énergétique stratégique soutient des flux plus importants d'énergie renouvelable au fil du temps. L'élargissement des obligations de tarification carbone à partir de l'exercice 2026 a également élargi la base adressable pour le suivi des émissions et le reporting énergétique au-delà de Tokyo et d'Osaka. Ce changement régional a donné au marché japonais des logiciels de gestion de l'énergie alimentés par l'IA un ensemble d'opportunités plus large, pas seulement métropolitain.

Paysage concurrentiel

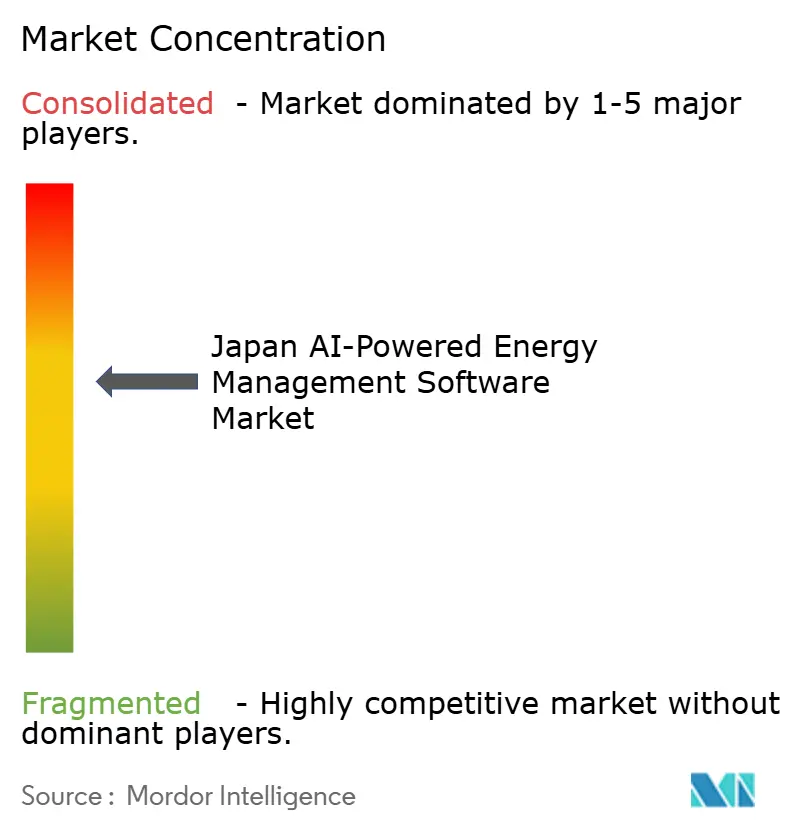

Le marché japonais des logiciels de gestion de l'énergie alimentés par l'IA présentait une concentration modérée, avec de grands fournisseurs mondiaux d'automatisation et de logiciels industriels occupant des positions importantes, tandis que les groupes technologiques nationaux et les nouveaux spécialistes restaient également actifs. Des noms mondiaux tels que Schneider Electric, Siemens et Hitachi ont concouru via des filiales locales, des relations de compte établies et des partenariats avec les services publics. Les acteurs japonais tels que NEC, Fujitsu, Mitsubishi Electric et Toshiba détenaient un avantage dans l'intégration des systèmes hérités car de nombreux environnements locaux de bâtiments et de réseaux ont été construits avant que les normes API modernes ne deviennent courantes. Cette connaissance des systèmes locaux importait car les acheteurs préféraient souvent les fournisseurs capables de travailler dans les configurations opérationnelles existantes plutôt que d'imposer un remplacement complet. Le marché a donc récompensé les entreprises qui combinaient des capacités logicielles avec une familiarité réglementaire, des relations avec les services publics et une capacité de livraison crédible dans des environnements opérationnels plus anciens.

Le lancement en mars 2026 de HMAX Energy par Hitachi Energy a illustré une stratégie concurrentielle claire. L'entreprise a regroupé l'IA, les jumeaux numériques, la surveillance de la santé des actifs et la détection prédictive des défaillances dans une suite de services directement liée aux infrastructures énergétiques critiques. Ce mouvement s'alignait sur une approche plus large des acteurs en place sur le marché, dans laquelle les fournisseurs cherchaient à intégrer l'IA dans des environnements à forte intensité matérielle et d'actifs plutôt que de vendre des analyses de manière isolée. L'accord de licence de propriété intellectuelle de Fujitsu en avril 2026 avec Chugoku Electric Power Transmission and Distribution a suivi un schéma similaire en transformant le savoir-faire opérationnel du réseau en services d'intégration des énergies renouvelables et de maintenance. Le travail de Hitachi Energy en janvier 2026 avec Microsoft sur la plateforme de gestion des actifs d'entreprise Ellipse a également montré comment les grands acteurs liaient les outils d'IA à des environnements de données et d'opérations d'entreprise plus larges.

Les opportunités ouvertes restaient les plus fortes dans les parties du marché que les anciens modèles de plateformes ont moins bien servies. La réponse à la demande résidentielle et des petits commerces, l'optimisation de portefeuille multi-actifs et les logiciels pour les parcs d'énergies renouvelables mixtes restaient des domaines où les fournisseurs natifs du cloud pouvaient encore gagner du terrain. Les réformes d'équilibrage d'avril 2026 ont soutenu cette ouverture car les ressources basse tension et les actifs distribués sont devenus plus pertinents dans la participation active au marché. La transition de l'activité de trading vers une intégration système plus profonde a également abaissé certaines barrières à l'entrée pour les fournisseurs qui ont construit des architectures logicielles plus légères. Dans le même temps, le marché est resté difficile pour les nouveaux entrants qui manquaient de profondeur d'implémentation locale ou d'accès aux clients énergétiques de longue date. Cela a maintenu la concurrence active, mais n'a pas supprimé l'avantage pratique que les grands acteurs en place détenaient encore dans les déploiements à l'échelle des services publics et hautement personnalisés.

Leaders du secteur japonais des logiciels de gestion de l'énergie alimentés par l'IA

Schneider Electric SE

Siemens AG

Honeywell International Inc.

Johnson Controls International plc

ABB Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Kyushu Electric Power et cinq grandes entreprises énergétiques japonaises, dont Tokyo Gas, Panasonic Electric Works, Toho Gas et West Japan Railway, ont collectivement investi dans Shizen Connect, ciblant une plateforme de centrale électrique virtuelle de 2 millions de kW d'ici 2030 qui agrège des batteries distribuées et des actifs solaires sur plusieurs réseaux régionaux en utilisant une orchestration énergétique basée sur l'IA.

- Avril 2026 : Fujitsu Limited et Chugoku Electric Power Transmission and Distribution ont signé un accord de licence de propriété intellectuelle, effectif le 15 avril 2026, couvrant la technologie d'évaluation dynamique des lignes et les prévisions éoliennes pilotées par l'IA, permettant à Fujitsu Limited de lancer un nouveau service d'exploitation et de maintenance du réseau qui réduit l'écrêtement des énergies renouvelables et soutient l'inspection des lignes de transmission par drone à grande échelle.

- Avril 2026 : Kyushu Electric Power et GRID Inc. ont commencé l'exploitation commerciale à pleine échelle d'un système d'optimisation de la planification offre-demande alimenté par l'IA qui automatise la planification quotidienne du réseau, réduit les coûts de carburant grâce à une planification de précision et standardise la qualité opérationnelle dans les flux de travail de dispatch.

- Avril 2026 : Hitachi Energy a lancé EcoSpace, une plateforme numérique de durabilité qui quantifie l'empreinte environnementale des projets de réseau électrique sur l'ensemble de leur cycle de vie, faisant partie du portefeuille HMAX Energy et permettant aux services publics et aux développeurs de réseau de transformer le reporting de durabilité d'une obligation de conformité en un outil de planification stratégique.

Portée du rapport sur le marché japonais des logiciels de gestion de l'énergie alimentés par l'IA

Le marché japonais des logiciels de gestion de l'énergie alimentés par l'IA désigne les plateformes et services qui exploitent l'intelligence artificielle pour optimiser la consommation d'énergie, améliorer la performance des actifs et permettre une gestion plus intelligente du réseau et des ressources énergétiques distribuées (DER). Ces solutions comprennent la maintenance prédictive, les prévisions d'énergies renouvelables, l'optimisation côté demande et l'intelligence de marché pour le trading et la tarification de l'énergie.

Le rapport sur le marché japonais des logiciels de gestion de l'énergie alimentés par l'IA est segmenté par composant (logiciels et services), mode de déploiement (basé sur le cloud, sur site et hybride), application (optimisation de la consommation d'énergie et de la demande, performance des actifs et maintenance prédictive, gestion du réseau intelligent et des ressources énergétiques distribuées (DER), prévisions et intégration des énergies renouvelables, et trading d'énergie, tarification et intelligence de marché), utilisateur final (services publics, bâtiments commerciaux, installations industrielles et bâtiments résidentiels). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Optimisation de la consommation d'énergie et de la demande |

| Performance des actifs et maintenance prédictive |

| Gestion du réseau intelligent et des ressources énergétiques distribuées (DER) |

| Prévisions et intégration des énergies renouvelables |

| Trading d'énergie, tarification et intelligence de marché |

| Services publics |

| Bâtiments commerciaux |

| Installations industrielles |

| Bâtiments résidentiels |

| Par composant | Logiciels |

| Services | |

| Par mode de déploiement | Basé sur le cloud |

| Sur site | |

| Hybride | |

| Par application | Optimisation de la consommation d'énergie et de la demande |

| Performance des actifs et maintenance prédictive | |

| Gestion du réseau intelligent et des ressources énergétiques distribuées (DER) | |

| Prévisions et intégration des énergies renouvelables | |

| Trading d'énergie, tarification et intelligence de marché | |

| Par utilisateur final | Services publics |

| Bâtiments commerciaux | |

| Installations industrielles | |

| Bâtiments résidentiels |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les prévisions de la demande de logiciels de gestion de l'énergie alimentés par l'IA au Japon ?

La taille du marché japonais des logiciels de gestion de l'énergie alimentés par l'IA était de 0,15 milliard USD en 2025 et devrait atteindre 0,45 milliard USD d'ici 2031, à un CAGR de 20,11 % de 2026 à 2031.

Qu'est-ce qui stimule l'adoption des logiciels dans le domaine de la gestion de l'énergie au Japon ?

Les principaux moteurs sont la volatilité des prix de l'électricité de gros, le déploiement plus large des compteurs intelligents et de l'IoT, des programmes de décarbonation plus solides et une demande croissante d'effacement de charge et d'optimisation de pointe basés sur l'IA.

Quel composant domine les revenus dans le domaine des logiciels de gestion de l'énergie alimentés par l'IA au Japon ?

Les logiciels ont dominé avec une part de 67,14 % en 2025 car les services publics et les entreprises s'appuyaient déjà sur des plateformes d'analyse, des moteurs de réponse à la demande et des tableaux de bord de bâtiments pour les opérations quotidiennes.

Quel modèle de déploiement connaît la croissance la plus rapide au Japon ?

Le déploiement hybride connaît la croissance la plus rapide à un CAGR de 20,34 % jusqu'en 2031 car de nombreuses organisations ont besoin d'analyses cloud tout en conservant les données opérationnelles sensibles dans des environnements locaux.

Quel domaine d'application se développe le plus rapidement ?

Les prévisions et l'intégration des énergies renouvelables devraient croître à un CAGR de 20,46 % jusqu'en 2031 à mesure que les défis d'écrêtement, d'équilibrage et de coordination du réseau deviennent plus importants.

Quel groupe d'utilisateurs finaux offre les meilleures perspectives de croissance ?

Les installations industrielles devraient croître à un CAGR de 20,57 % jusqu'en 2031 car les fabricants font face à des coûts élevés d'électricité, à une conformité plus stricte en matière d'émissions et à davantage d'actifs énergétiques sur site à gérer.

Dernière mise à jour de la page le: