Taille et parts du marché des infrastructures de ravitaillement en gaz naturel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.02 Milliards de dollars |

| Taille du Marché (2031) | 36.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des infrastructures de ravitaillement en gaz naturel par Mordor Intelligence

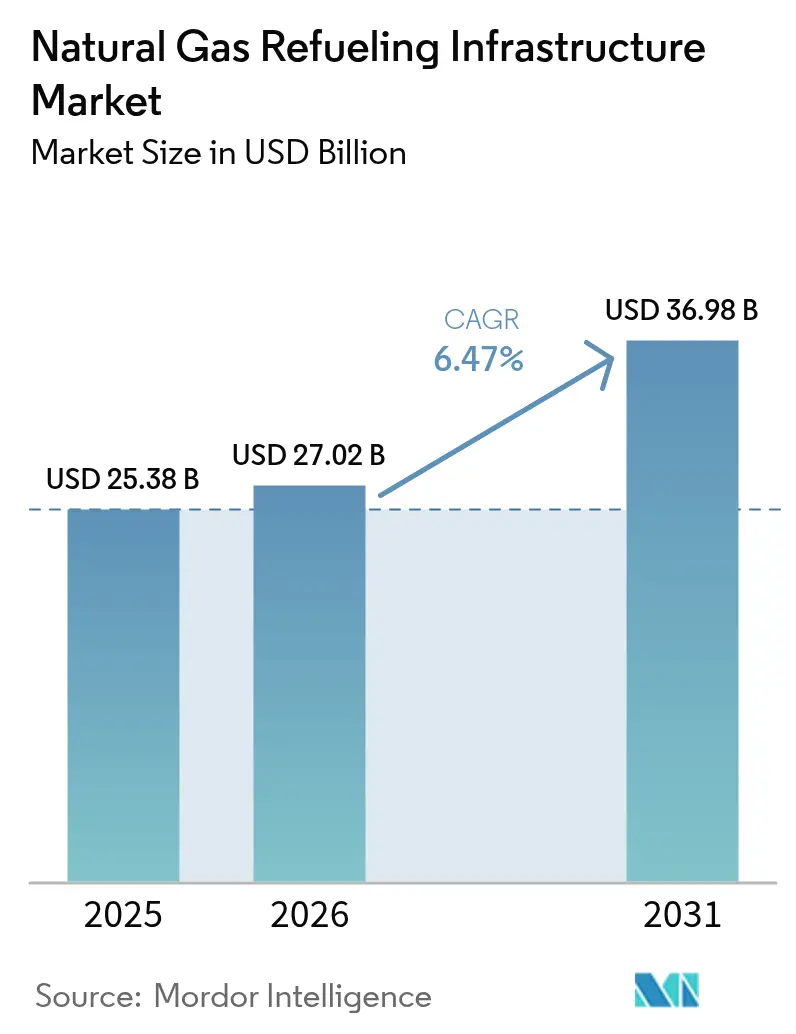

La taille du marché des infrastructures de ravitaillement en gaz naturel était évaluée à 25,38 milliards USD en 2025 et devrait croître de 27,02 milliards USD en 2026 pour atteindre 36,98 milliards USD d'ici 2031, à un TCAC de 6,47 % au cours de la période de prévision (2026-2031).

Les opérateurs de flottes considèrent le secteur comme une voie à court terme vers la conformité réglementaire, car les normes Euro VII et Phase 3 américaine resserrent les limites d'émissions à l'échappement bien avant que les réseaux de recharge électrique à batterie ne puissent se déployer à grande échelle. L'Asie-Pacifique ancre la demande grâce à des importations record de GNL et à des découvertes domestiques de gaz, tandis que la croissance nord-américaine est portée par les avantages de coût du carburant tirés du schiste, qui ont atteint 40 à 60 % par rapport au diesel en 2024(1)Argus Media, "L'effondrement du prix au Henry Hub élargit la décote par rapport au diesel," argusmedia.com . Les corridors de soutage maritime en construction à Sohar, Galveston, Vancouver et Singapour confirment le pivot stratégique du segment vers le transport maritime, renforçant les flux de capitaux vers le stockage de GNL, les pompes cryogéniques et les systèmes de contrôle(2)Global Energy Infrastructure, "Projets de GNL au Moyen-Orient," globalenergyinfrastructure.com . Parallèlement, la détection de fuites pilotée par l'IA et les analyses d'implantation améliorent le temps de fonctionnement du réseau et réduisent les émissions de méthane, favorisant une meilleure acceptation par les assureurs des actifs haute pression.

Principaux enseignements du rapport

- Par type de gaz naturel, le gaz naturel comprimé a dominé avec 62,10 % de la part du marché des infrastructures de ravitaillement en gaz naturel en 2025 ; le GNC renouvelable/bio-GNC devrait se développer à un TCAC de 19,35 % d'ici 2031.

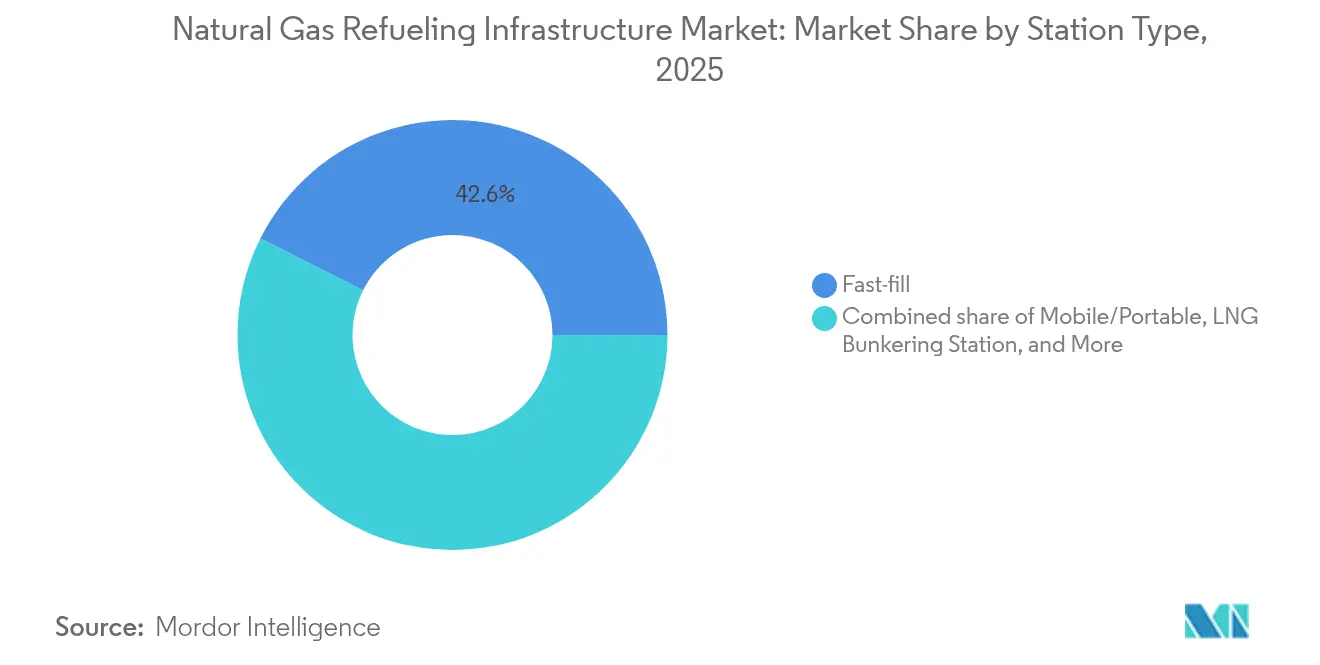

- Par type de station, les stations à remplissage rapide ont représenté 42,60 % des installations de 2025, tandis que les formats mobiles/portables devraient croître à un taux annuel de 8,72 % d'ici 2031.

- Par composant, les compresseurs ont représenté 29,00 % du chiffre d'affaires des composants en 2025, tandis que les systèmes de contrôle et de surveillance progressent à un TCAC de 9,62 % sur la période de prévision.

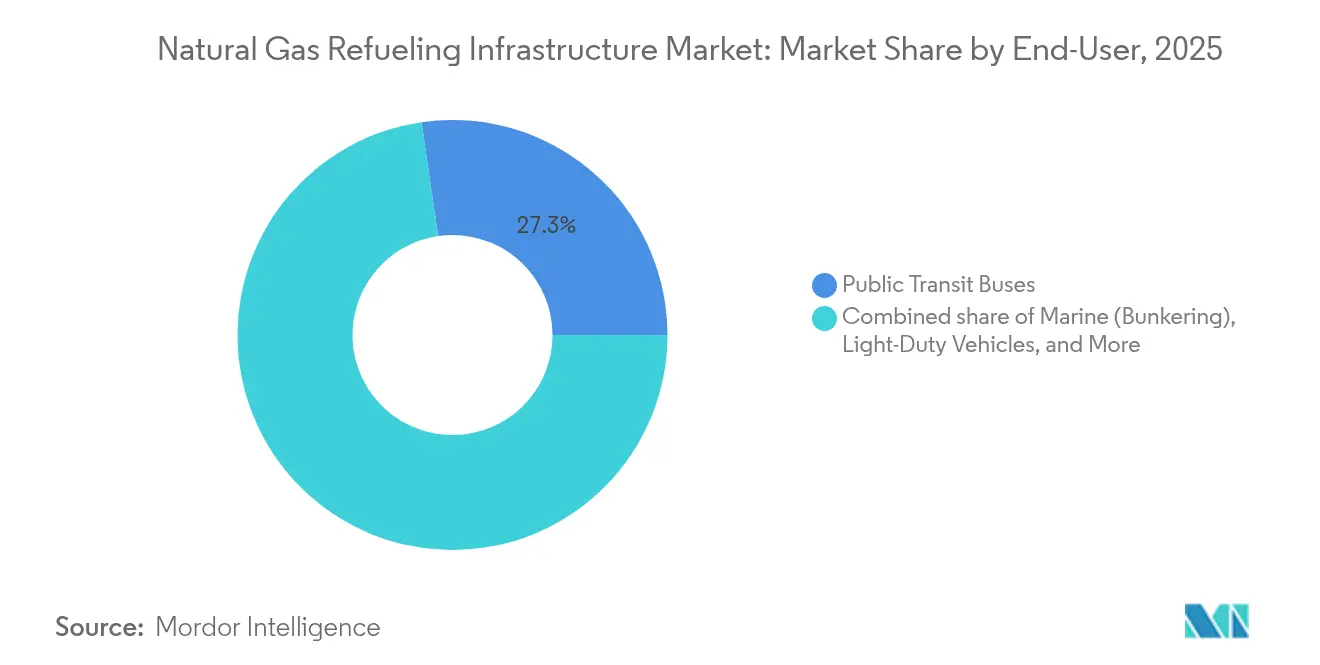

- Par utilisateur final, les bus de transport public ont représenté 27,30 % du chiffre d'affaires des utilisateurs finaux en 2025 ; le soutage maritime devrait afficher le TCAC le plus rapide de 11,1 % d'ici 2031.

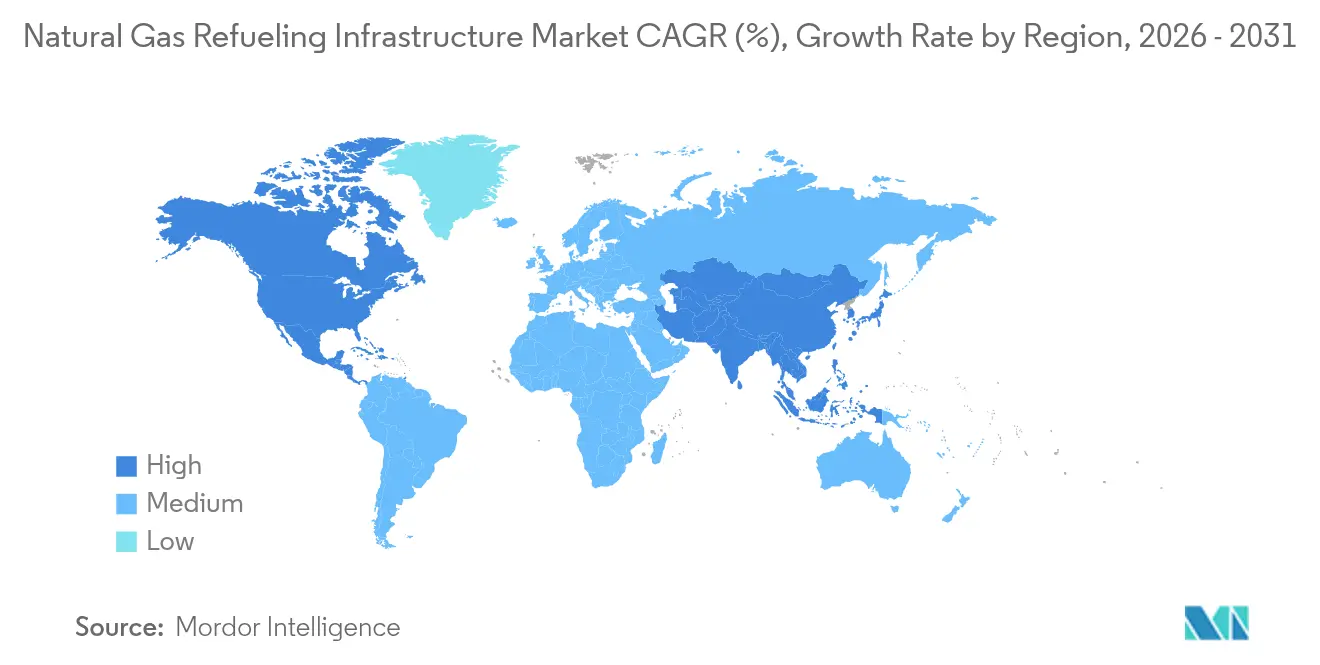

- Par géographie, la région Asie-Pacifique a commandé une part de revenus de 45,80 % en 2025 et devrait également enregistrer le TCAC le plus rapide de 7,41 % de 2025 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des infrastructures de ravitaillement en gaz naturel

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Règles plus strictes sur les émissions de CO₂ des véhicules poids lourds | +1.8% | Amérique du Nord et UE, répercussion vers l'APAC | Moyen terme (2-4 ans) |

| Prix du gaz à la tête de puits inférieurs à ceux du diesel | +1.2% | Mondial, pic en Amérique du Nord | Court terme (≤ 2 ans) |

| Subventions gouvernementales à la conversion de flottes | +0.9% | Cœur en Amérique du Nord, extension vers l'UE | Moyen terme (2-4 ans) |

| Corridors de soutage GNL émergents | +0.7% | Cœur APAC, MEA et Europe en suivent | Long terme (≥ 4 ans) |

| Crédits fiscaux sur les fuites de méthane | +0.4% | Amérique du Nord, menée par la Californie | Moyen terme (2-4 ans) |

| Implantation de stations optimisée par l'IA | +0.3% | Mondial, mené par l'AN et l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les règles plus strictes sur les émissions de CO₂ des véhicules poids lourds accroissent l'urgence en matière d'infrastructures

Les normes Euro VII imposent une réduction de 90 % des émissions de NOx pour les camions lourds d'ici 2025, tandis que les normes américaines Phase 3 exigent une réduction de 50 % des émissions de CO₂ d'ici 2027, déclenchant une expansion rapide du marché des infrastructures de ravitaillement en gaz naturel alors que les flottes cherchent des voies de conformité à court terme avant la maturité des camions électriques(3)Federal Register, "Normes EURO VII et Phase 3 américaine," federalregister.gov . Les opérateurs logistiques dans les corridors de fret principaux accélèrent l'adoption des véhicules au gaz naturel, en sécurisant des contrats d'approvisionnement en carburant pluriannuels qui sous-tendent l'utilisation des stations.

Des prix du gaz à la tête de puits plus bas créent un avantage concurrentiel

Le prix de référence au Henry Hub est tombé à 2,21 USD/MMBtu en 2024, entraînant des économies de carburant qui ont réduit les délais de récupération des coûts de conversion à moins de deux ans en Amérique du Nord. Des tendances similaires sont observées au Brésil, où de nouveaux gazoducs liés aux flux de Vaca Muerta devraient réduire les tarifs industriels du gaz de 40 % en 2025, renforçant ainsi la confiance des investisseurs dans le marché des infrastructures de ravitaillement en gaz naturel.

Les subventions gouvernementales à la conversion de flottes accélèrent l'adoption

Les programmes fédéraux et étatiques d'une valeur de plus de 500 millions USD depuis 2022 remboursent jusqu'à 30 % du capex des stations et accordent 1,00 USD par gallon-équivalent pour le gaz renouvelable, transformant les agences de transport et les flottes municipales en locataires ancrés pour les nouveaux sites(4)Centre de données sur les carburants alternatifs, "Crédit de propriété pour le ravitaillement des véhicules à carburant alternatif (30C)," afdc.energy.gov . Des flux de financement prévisibles réduisent le risque des flux de trésorerie et ouvrent des corridors sous-desservis aux promoteurs privés.

Les crédits fiscaux sur les fuites de méthane récompensent les stations à faibles émissions

La Californie et certains États américains accordent désormais des crédits aux opérateurs pour la rétention vérifiée du méthane, ajoutant une marge aux stations équipées de compresseurs avancés et de systèmes de récupération des vapeurs. Les investissements s'orientent vers des vannes IoT et une surveillance continue, stimulant la demande en équipements premium(5)U.S. EPA, "40 CFR 1090.1560—Distribution de gaz naturel," epa.gov .

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Coûts d'investissement élevés et délais d'autorisation pour les stations GNL | -1.1% | Mondial, aigu dans l'UE et l'APAC | Moyen terme (2-4 ans) |

| Concurrence des hubs de recharge à batterie électrique | -0.8% | Cœur AN et UE, en expansion | Long terme (≥ 4 ans) |

| Pénurie d'acier de qualité cryogénique | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Primes d'assurance pour les actifs haute pression | -0.4% | Marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les coûts d'investissement élevés et les délais d'autorisation freinent l'expansion du GNL

Les sites GNL coûtent entre 3 et 5 millions USD, contre 1,8 million USD pour le GNC, et les évaluations environnementales européennes prolongent les cycles d'approbation au-delà de 24 mois, ralentissant la rotation des capitaux au sein du marché des infrastructures de ravitaillement en gaz naturel. Il en résulte une orientation vers des promoteurs de grande taille et bien capitalisés, ainsi qu'une pause dans les projets à plus petite échelle.

La concurrence des hubs de recharge à batterie électrique s'intensifie

Les réseaux de recharge rapide en courant continu ont ajouté 6,3 % de bornes supplémentaires au deuxième trimestre 2024, et les plans mondiaux prévoient 182 000 stations d'ici 2030, détournant les financements et les biens immobiliers au détriment des projets gaziers. Les objectifs de développement des véhicules électriques au Moyen-Orient illustrent comment les politiques publiques peuvent rediriger les capitaux vers des corridors électriques au détriment du secteur des infrastructures de ravitaillement en gaz naturel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de gaz naturel : la teneur en renouvelables tire la croissance premium

Le gaz naturel comprimé contrôlait 62,10 % du marché des infrastructures de ravitaillement en gaz naturel en 2025, soutenu par les flottes existantes, les compresseurs normalisés et les faibles coûts d'entrée. Le gaz naturel liquéfié reste essentiel pour le transport longue distance et les corridors de soutage maritime émergents qui ne peuvent pas satisfaire leurs besoins d'autonomie avec le seul GNC. Clean Energy Fuels, Petrobras et les consortiums régionaux de biogaz développent des digesteurs et modernisent des installations, propulsant le GNC renouvelable/bio-GNC à un TCAC de 19,35 % et élargissant la taille du marché des infrastructures de ravitaillement en gaz naturel pour les applications bas-carbone.

La prime attachée aux crédits carbone au titre du 45Z américain et du LCFS californien (Norme de carburant à faible intensité carbonique) verse aux opérateurs une marge supplémentaire par therm, raccourcissant la période de récupération des sites renouvelables à moins de quatre ans. Néanmoins, une base de clientèle fiable est indispensable : les usines de biométhane brésiliennes ont produit 417 100 m³/jour en 2024 mais ont eu du mal à sécuriser des acheteurs à des tarifs premium, soulignant les risques de sensibilité aux prix au sein du marché des infrastructures de ravitaillement en gaz naturel.

Par type de station : les solutions mobiles comblent les lacunes de couverture

Le remplissage rapide a dominé le marché avec une part de 42,60 % en 2025, les flottes commerciales appréciant des ravitaillements de 5 minutes qui imitent le comportement du diesel. Les modules mobiles et portables, cependant, affichent la croissance la plus rapide avec un TCAC de 8,72 %, les promoteurs déployant des unités montées sur remorque pour valider la demande avant de construire des installations permanentes, une approche visible dans le déploiement de six sites au Nigeria et dans les skids GNL portables de Linde.

Les îlots de remplissage à temps continuent de servir les dépôts de bus captifs mais restent limités en débit, tandis que les configurations à remplissage combiné attirent les méga-dépôts en quête de résilience. La taille du marché des infrastructures de ravitaillement en gaz naturel pour les dépôts hybrides GNL-GNC croît dans les ports nécessitant une double capacité de carburant, mais les pompes haute pression maintiennent les dépenses d'investissement élevées par rapport aux installations GNC simples.

Par composant : les systèmes de contrôle permettent des opérations intelligentes

Les compresseurs ont généré 29,00 % des ventes de 2025, reflétant la fréquence des révisions et la dépendance au temps de fonctionnement dans les stations GNC. La croissance, cependant, s'oriente vers les systèmes de contrôle et de surveillance qui devraient progresser de 9,62 % par an, car les règles du Département des transports américain imposent un suivi continu du méthane et des coupures automatiques. Les opérateurs considèrent les jumeaux numériques et les réseaux de capteurs de fuites comme des éléments permettant de réduire les primes d'assurance et les amendes réglementaires.

Les réservoirs de stockage, les distributeurs et les racks de refroidissement génèrent des revenus stables tirés par le remplacement, mais c'est la couche intelligente qui élargit les marges. Le site phare d'ENOC à Abou Dhabi est équipé d'une détection électronique des fuites, d'une jauge de réservoir et d'analyses prédictives — des capacités qui établissent désormais la référence pour les nouveaux entrants dans le secteur des infrastructures de ravitaillement en gaz naturel.

Par utilisateur final : les applications marines tirent la croissance premium

Les bus de transport public ont conservé 27,30 % des revenus de 2025, les flottes subventionnées cherchant des réductions immédiates des émissions à l'échappement, ancrant l'utilisation des stations urbaines. Le soutage maritime, cependant, enregistre un TCAC de 11,1 % grâce aux plafonds de soufre de l'OMI et aux investissements dans les hubs en eaux profondes ; les mises à niveau de capacité à Sohar, Vancouver et Singapour signalent une longue perspective pour la demande de GNL dans les voies maritimes.

Les camions de tonnage moyen et lourd restent le pilier du volume, mais leur croissance est plus modeste à mesure que les autonomies des batteries continuent d'augmenter. Les flottes ferroviaires et industrielles offrent une demande de niche mais stable, tandis que l'adoption grand public de véhicules légers au GNC décline face à la prolifération des véhicules électriques — des tendances qui orientent les investissements au sein du marché global des infrastructures de ravitaillement en gaz naturel.

Analyse géographique

L'Asie-Pacifique a commandé une part de marché des infrastructures de ravitaillement en gaz naturel de 45,80 % en 2025, et la région devrait progresser à un TCAC de 7,41 % jusqu'en 2031, la Chine couplant des ajouts records de réserves à son statut de plus grand importateur mondial de GNL. Les mandats gouvernementaux sur la qualité de l'air et les programmes de subventions continuent de canaliser les capitaux vers les corridors urbains de bus et de logistique, tandis que les hubs d'exportation de GNL d'Australie et du Qatar renforcent la sécurité de l'approvisionnement régional. Le développement du réseau de gaz de ville en Inde et la diversification du Japon loin du nucléaire ajoutent des vents arrière supplémentaires, créant un dense pipeline de stations qui élève la taille du marché des infrastructures de ravitaillement en gaz naturel en Asie du Sud et de l'Est.

L'Amérique du Nord se classe en deuxième position, grâce à son abondante production de schiste qui a poussé les prix au Henry Hub à 2,21 USD/MMBtu en 2024 et a permis des économies de 40 à 60 % sur le prix à la pompe par rapport au diesel pour les opérateurs de flottes. Plus de 500 millions USD de subventions fédérales de transport depuis 2022 ont financé de grands dépôts GNC pour les agences publiques, tandis que les crédits fiscaux californiens sur les fuites de méthane accélèrent les mises à niveau vers des équipements à faibles émissions. Le Canada exploite son bassin sédimentaire de l'Ouest canadien pour approvisionner aussi bien les flottes domestiques que les sites émergents de soutage GNL sur la côte ouest, et les projets de gazoducs liés à la réforme énergétique au Mexique ouvrent de nouveaux corridors pour les modules GNC mobiles.

L'Europe concilie certaines des normes d'émissions de véhicules les plus strictes au monde avec des obstacles élevés aux dépenses d'investissement ; néanmoins, les normes Euro VII, effectives en 2025, contraignent les opérateurs de fret à adopter le gaz naturel jusqu'à l'amélioration des autonomies des batteries, stimulant une demande incrémentale en stations malgré de longs cycles d'autorisation. Le plan de l'Allemagne d'étendre les stations GNL à 200 d'ici 2025, l'accent mis par les Pays-Bas sur le bio-GNC, et les clusters de soutage portuaire des pays scandinaves illustrent comment les stratégies nationales diffèrent mais convergent vers des solutions de gaz bas-carbone. L'Amérique du Sud présente des poches de dynamisme : le lien gazoduc du Brésil vers le terminal GNL privé de Sergipe, combiné à l'appel d'offres de biométhane de Petrobras, devrait réduire les prix de livraison du gaz de 40 % en 2025 et élargir l'accès aux flottes de l'intérieur des terres. Au Moyen-Orient et en Afrique, le projet GNL bas-carbone de Ruwais d'ADNOC et le déploiement de six sites GNC au Nigeria soulignent comment des initiatives soutenues par l'État peuvent amorcer une croissance rapide du réseau dans les économies orientées vers l'exportation.

Paysage concurrentiel

Le secteur des infrastructures de ravitaillement en gaz naturel demeure modérément fragmenté, les cinq premiers fournisseurs de compresseurs, de réservoirs de stockage et de services d'EPC intégrés contrôlant environ 45 à 50 % des revenus mondiaux. Cela crée une opportunité pour les spécialistes régionaux de remporter des contrats localisés. Les grands acteurs établis, tels que Chart Industries et Parker Hannifin, défendent leurs parts grâce à des portefeuilles verticaux couvrant les pompes cryogéniques, les distributeurs et le financement de projets, leur conférant un levier de prix sur les contrats multi-stations. Les nouveaux entrants plus petits se différencient par des solutions de skids mobiles, des logiciels d'implantation pilotés par l'IA et des offres clé en main de bio-GNC qui réduisent les délais de récupération pour les clients.

Les partenariats stratégiques façonnent la dynamique concurrentielle. Le carnet de commandes de 4,3 millions USD de Hexagon Agility pour les systèmes GNR de Classe 8 sécurise les volumes d'approvisionnement en carburant pour Clean Energy Fuels, tandis que la cession par Westport Fuel Systems de son activité véhicules légers libère des capitaux pour doubler la mise sur les kits moteur HPDI pour poids lourds. Les fournisseurs d'équipements intègrent de plus en plus des suites de capteurs et des abonnements à la surveillance en nuage, ce qui améliore les ratios de revenus récurrents et crée des coûts de changement pour les opérateurs de flottes.

La réglementation influence également le terrain de jeu. La règle de détection des fuites de méthane du Département des transports américain de 2025 favorise les fournisseurs disposant d'une technologie de détection de fuites certifiée, tandis que la mise à jour 2026 de la norme NFPA 52 sur les fréquences d'inspection des cylindres relève la barre technique pour les nouveaux entrants. Pendant ce temps, les assureurs offrant des remises de primes pour les stations équipées de tableaux de bord d'analyse prédictive récompensent les opérateurs qui investissent dans des contrôles intelligents, renforçant un cycle vertueux pour les acteurs établis riches en technologie et poussant le marché vers une concentration accrue au fil du temps.

Acteurs leaders du secteur des infrastructures de ravitaillement en gaz naturel

Clean Energy Fuels

Parker Hannifin Corp (Veriflo & Bestobel)

Chart Industries

Gilbarco Veeder-Root

Tatsuno Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Le Département des transports américain a finalisé des règles renforcées de détection des fuites de méthane pour les gazoducs, projetant des réductions d'émissions annuelles de 500 000 tonnes et 1,5 milliard USD d'avantages nets.

- Janvier 2025 : Petrobras a lancé un appel d'offres d'approvisionnement en biométhane aligné sur la nouvelle loi brésilienne de décarbonation, élargissant les matières premières en gaz renouvelable pour les futures stations.

- Octobre 2024 : Saudi Aramco a ouvert sa première station-service de marque à Lahore après avoir acquis une participation de 40 % dans Gas & Oil Pakistan Ltd. pour accélérer son expansion en aval.

- Juin 2024 : ADNOC a obtenu l'approbation du projet GNL bas-carbone de Ruwais pour soutenir les corridors de soutage maritime au Moyen-Orient.

Portée du rapport mondial sur le marché des infrastructures de ravitaillement en gaz naturel

Le rapport sur le marché des infrastructures de ravitaillement en gaz naturel comprend :

| Gaz naturel comprimé (GNC) |

| Gaz naturel liquéfié (GNL) |

| GNC renouvelable/bio-GNC |

| GNC liquéfié-comprimé (GNL-GNC) |

| Remplissage rapide |

| Remplissage à temps |

| Remplissage combiné |

| Mobile/portable |

| Station de soutage GNL |

| Station GNL-GNC |

| Compresseurs |

| Distributeurs |

| Réservoirs de stockage |

| Refroidissement/gestion thermique |

| Systèmes de contrôle et de surveillance |

| Équipements auxiliaires |

| Véhicules légers |

| Flottes routières de tonnage moyen et lourd |

| Bus de transport public |

| Marine (soutage) |

| Ferroviaire |

| Flottes industrielles et commerciales |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de gaz naturel | Gaz naturel comprimé (GNC) | |

| Gaz naturel liquéfié (GNL) | ||

| GNC renouvelable/bio-GNC | ||

| GNC liquéfié-comprimé (GNL-GNC) | ||

| Par type de station | Remplissage rapide | |

| Remplissage à temps | ||

| Remplissage combiné | ||

| Mobile/portable | ||

| Station de soutage GNL | ||

| Station GNL-GNC | ||

| Par composant | Compresseurs | |

| Distributeurs | ||

| Réservoirs de stockage | ||

| Refroidissement/gestion thermique | ||

| Systèmes de contrôle et de surveillance | ||

| Équipements auxiliaires | ||

| Par utilisateur final | Véhicules légers | |

| Flottes routières de tonnage moyen et lourd | ||

| Bus de transport public | ||

| Marine (soutage) | ||

| Ferroviaire | ||

| Flottes industrielles et commerciales | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des infrastructures de ravitaillement en gaz naturel en 2026 ?

Le marché est évalué à 27,02 milliards USD en 2026 et devrait atteindre 36,98 milliards USD d'ici 2031.

Quelle région est en tête du déploiement des stations ?

L'Asie-Pacifique détient 45,80 % des installations mondiales, portée par la demande chinoise en GNL et un soutien politique coordonné.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les stations GNC renouvelable/bio-GNC affichent un TCAC de 19,35 %, soutenu par les crédits 45Z américains et les primes de crédits carbone européens.

Pourquoi les stations mobiles ou portables gagnent-elles du terrain ?

Les promoteurs utilisent des unités montées sur remorque pour tester la demande dans les corridors sous-desservis avant de s'engager dans des dépenses d'investissement permanentes, entraînant un TCAC de 8,72 % pour ce format.

Comment les nouvelles règles sur les fuites de méthane affectent-elles les opérateurs ?

Les réglementations du Département des transports américain imposent une surveillance continue, incitant les propriétaires de stations à investir dans des systèmes de contrôle avancés qui réduisent les émissions et diminuent les coûts d'assurance.

Qu'est-ce qui stimule la hausse des installations de soutage maritime ?

Les limites de soufre de l'OMI et les investissements de plusieurs milliards de dollars dans les hubs GNL dans des ports tels que Sohar et Vancouver poussent les applications marines à un TCAC de 11,1 %.

Dernière mise à jour de la page le: