Taille et part du marché des organisations de développement et de fabrication sous contrat de petites molécules

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 207.16 Milliards de dollars |

| Taille du Marché (2031) | 290.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.98% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des organisations de développement et de fabrication sous contrat de petites molécules par Mordor Intelligence

La taille du marché des organisations de développement et de fabrication sous contrat de petites molécules devrait passer de 194,58 milliards USD en 2025 à 207,16 milliards USD en 2026 et atteindre 290,32 milliards USD d'ici 2031, avec un TCAC de 6,98 % sur la période 2026-2031.

L'externalisation des principes actifs pharmaceutiques (IPA) continue de s'accélérer, les expirations de brevets menaçant 150 milliards USD de revenus de médicaments de marque d'ici 2027, poussant les laboratoires d'origine vers des stratégies de production allégées en actifs qui favorisent les partenaires de fabrication externes. La consolidation reste soutenue — l'acquisition de Catalent par Novo Holdings pour 16,5 milliards USD illustre les opérations axées sur la taille — mais les goulets d'étranglement de capacité persistent, les créneaux en phase clinique étant réservés 18 à 24 mois à l'avance à fin 2025. Le financement des biotechs a fortement rebondi, déployant 12 milliards USD en capital-risque en 2024 et ravivant la demande de capacités de développement flexibles capables de comprimer les délais jusqu'à 40 %. Simultanément, le risque géopolitique et la loi américaine BIOSECURE de 2024 stimulent un réalignement des chaînes d'approvisionnement, s'éloignant de la dépendance à un seul pays vers des réseaux multi-nœuds couvrant l'Amérique du Nord, l'Inde et l'Europe.

Principaux enseignements du rapport

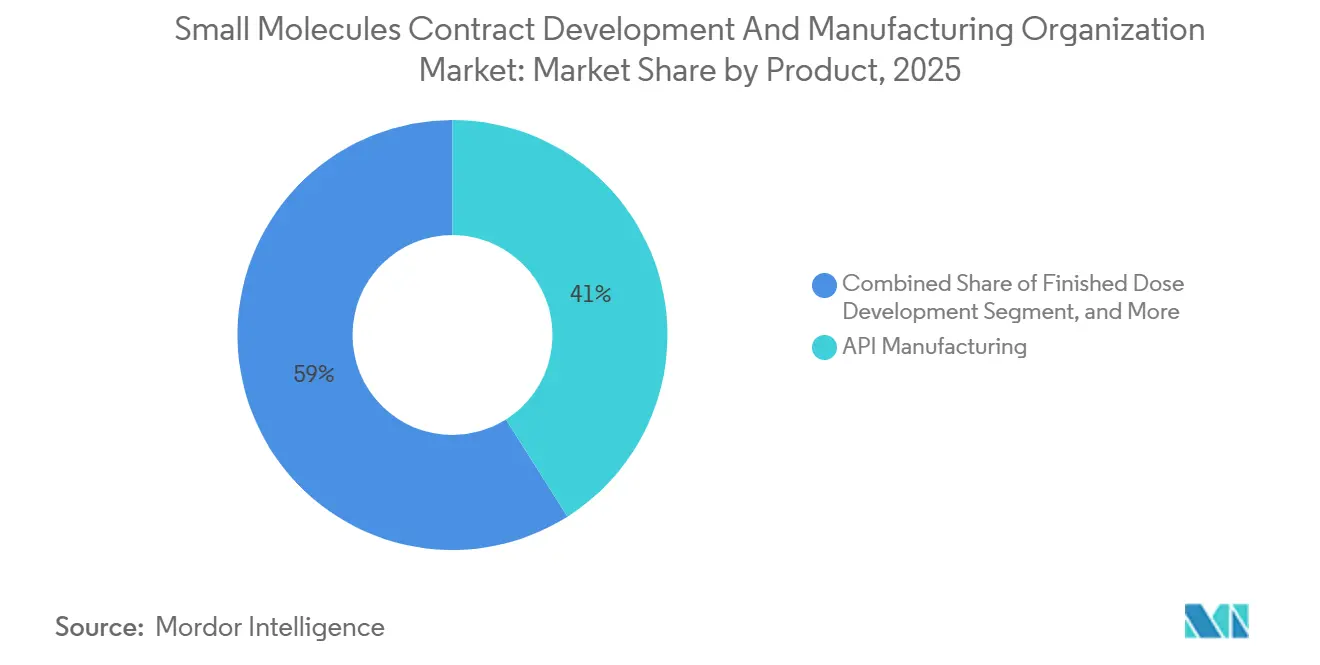

- Par type de service, la fabrication d'IPA représentait 41,02 % de la part de marché des CDMO de petites molécules en 2025, tandis que les services de formulation et d'analyse devraient se développer à un TCAC de 7,29 % jusqu'en 2031.

- Par échelle d'exploitation, la fabrication à l'échelle commerciale était en tête avec une part de revenus de 34,27 % en 2025, tandis que la capacité en phase clinique III progresse à un TCAC de 9,93 % jusqu'en 2031.

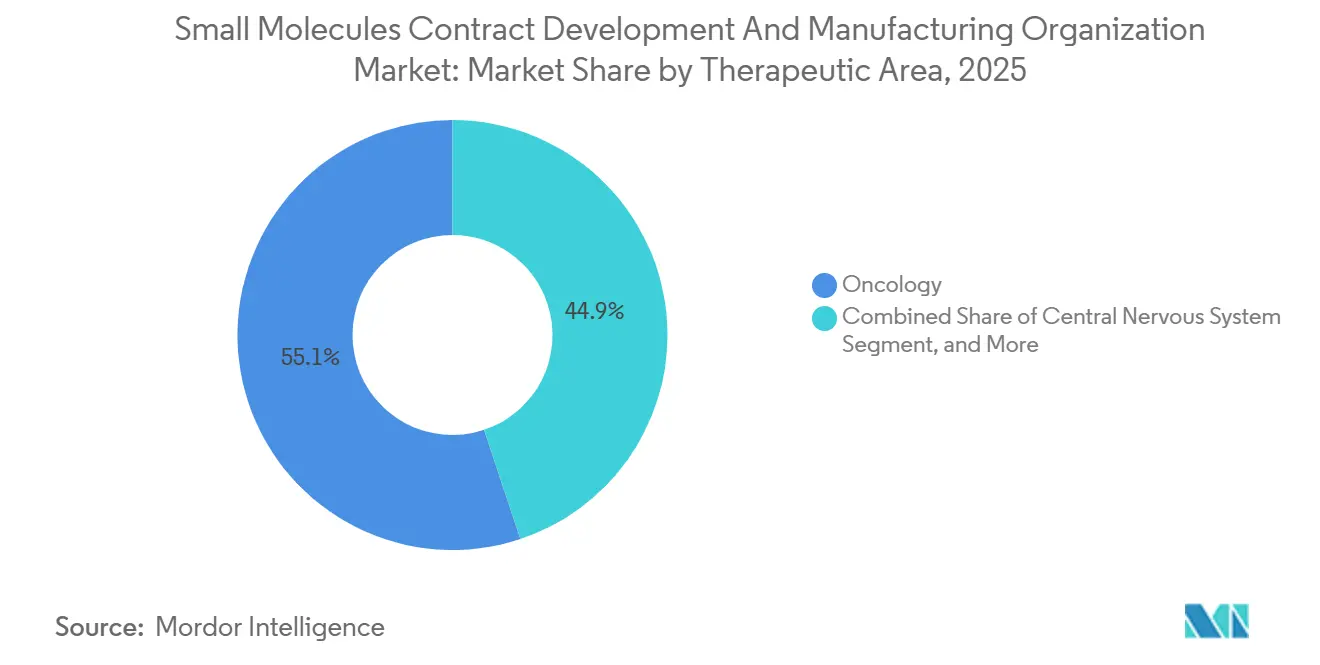

- Par domaine thérapeutique, l'oncologie représentait 55,12 % des revenus de 2025, et les pipelines du système nerveux central devraient croître à un TCAC de 8,43 % jusqu'en 2031.

- Par type de client, les petites et moyennes entreprises pharmaceutiques ont capturé 37,08 % du chiffre d'affaires de 2025, tandis que les entreprises de biotechnologie représentent le segment à la croissance la plus rapide avec un TCAC de 8,68 % jusqu'en 2031.

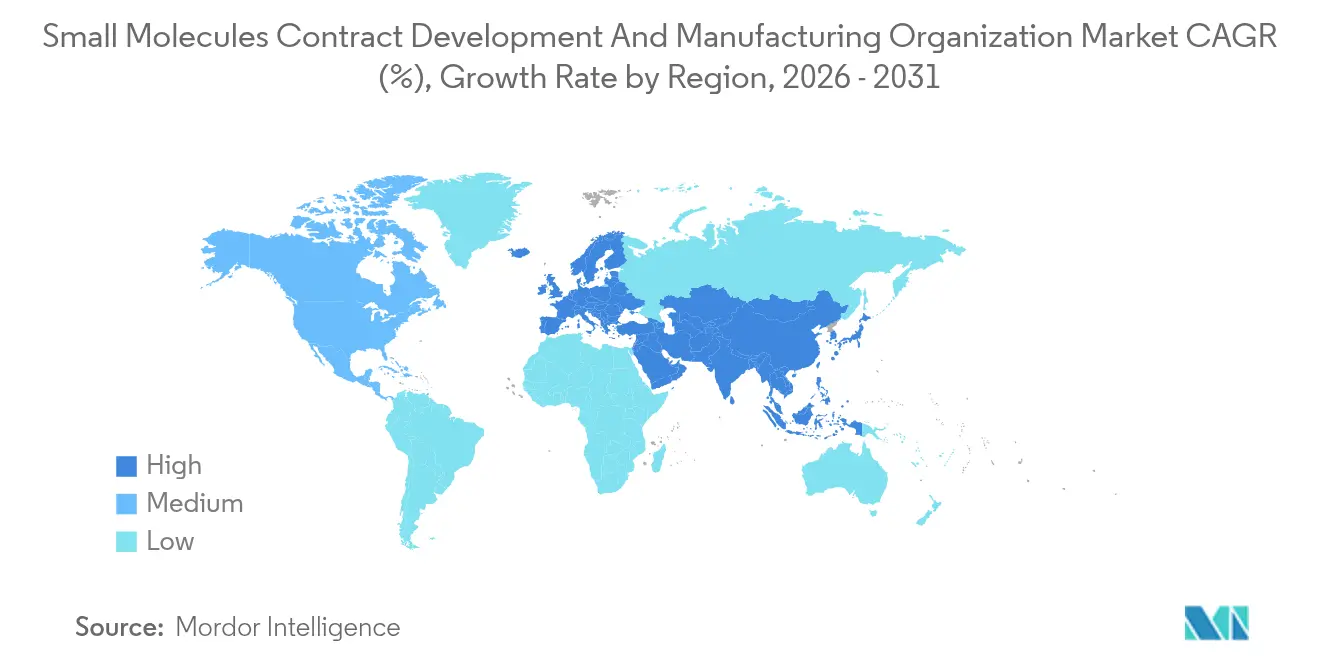

- Par géographie, l'Amérique du Nord a contribué à hauteur de 39,63 % à la valeur de 2025, mais la région Asie-Pacifique devrait s'accélérer à un TCAC de 11,63 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des organisations de développement et de fabrication sous contrat de petites molécules

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Externalisation croissante de la fabrication d'IPA et de dose finie par la grande industrie pharmaceutique | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Hausse des approbations d'oncologie de petites molécules après 2025 | +1.2% | Marchés réglementaires d'Amérique du Nord et de l'UE, fabrication à l'échelle mondiale | Long terme (≥ 4 ans) |

| Expansions de capacité à coût avantageux dans les clusters de CDMO en Asie-Pacifique | +1.4% | Asie-Pacifique en cœur, avec des retombées bénéfiques sur les chaînes d'approvisionnement mondiales | Moyen terme (2 à 4 ans) |

| Plateformes d'optimisation des procédés pilotées par l'IA réduisant les délais de développement chimique, de fabrication et de contrôle | +1.1% | Adopteurs précoces en Amérique du Nord et dans l'UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande d'IPA hautement puissants pour les thérapeutiques ciblées (sous-capacité insuffisamment approvisionnée) | +0.9% | Mondial, avec des installations spécialisées concentrées en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Externalisation croissante du pipeline de recherche et développement de petites molécules

Les commanditaires externalisent désormais 73 % du développement d'IPA et 65 % de la fabrication de doses, contre 68 % et 60 % en 2023, tandis que les empreintes internes se réduisent de 15 à 20 %.[1]Boston Consulting Group Analysts, "Pharmaceutical Outsourcing: Cost Optimization and Strategic Partnerships," BCG, bcg.com Les biotechs financées par capital-risque se tournent vers des modèles de paiement conditionnel qui lient les sorties de trésorerie aux jalons réglementaires, intensifiant la concurrence pour les créneaux précliniques et de phase I. Les entreprises pharmaceutiques virtuelles, qui détiennent 40 % des actifs en phase II-III en 2025, ne disposent d'aucune installation physique, de sorte que les délais dépendent entièrement de la disponibilité des CDMO. Le taux d'utilisation des capacités dépasse déjà 85 % en phase III, obligeant à des réservations anticipées qui engagent les commanditaires dans des accords pluriannuels et multi-services. Les campus intégrés qui regroupent synthèse, formulation et tests remportent de plus en plus ces appels d'offres en éliminant les délais de transfert analytique.

Maîtrise des coûts pharmaceutiques accélérant l'adoption des CDMO

La fabrication consomme en moyenne 25 % des revenus pharmaceutiques, mais l'optimisation des rendements et la rationalisation de la chaîne d'approvisionnement peuvent réduire le coût des marchandises vendues jusqu'à 25 %. Entre 2024 et début 2026, les laboratoires d'origine ont cédé 18 usines, redéployant des capitaux vers les biologiques tout en confiant les petites molécules à des partenaires externes aux coûts fixes plus faibles. Les prochaines falaises de brevets pour Eliquis et Keytruda amplifient l'urgence, incitant à des contrats à tarification échelonnée indexés sur des engagements de volume. Les modèles intégrés CDMO-ORC réduisent désormais le temps de développement de 30 à 40 %, améliorant la valeur actuelle nette des actifs pour les biotechs à trésorerie limitée. Les synthèses à forte consommation d'énergie migrent vers l'Inde, où l'énergie industrielle coûte en moyenne 0,07 USD par kWh contre 0,13 USD en Europe occidentale, renforçant la dispersion mondiale du marché des CDMO de petites molécules.

Hausse de la demande d'IPA hautement puissants

Les conjugués anticorps-médicament et les agents oncologiques ciblés stimulent la demande de suites de confinement capables d'opérations de bande OEL 5. Lonza, Siegfried et Carbogen Amcis ont investi plus de 300 millions USD dans de nouvelles lignes d'IPA hautement puissants durant 2024-2025. La surveillance de la FDA s'est renforcée, émettant des observations de formulaire 483 à 12 sites d'IPA hautement puissants en 2024 pour des risques de contamination croisée.[2]FDA Communications Office, "FDA Warning Letters to CDMO Facilities," FDA, fda.gov Les spécialistes de plus petite taille exploitent les pénuries de capacité ultra-puissante, exigeant des primes de prix de 40 à 60 %. Les réacteurs à flux continu et la manipulation de solides en circuit fermé sont des caractéristiques obligatoires pour remporter des programmes oncologiques sur le marché des CDMO de petites molécules.

Intensification des procédés pilotée par l'IA pour les IPA en micro-lots

Les algorithmes d'apprentissage automatique réduisent désormais les temps d'optimisation des réactions de 60 à 70 %, ramenant les cycles de développement à environ 12 mois. Les installations de chimie en flux réduisent la taille des lots de 80 % tout en améliorant la cohérence des rendements, tandis que l'analyse en temps réel par technologie d'analyse des procédés permet une libération immédiate. Le programme des technologies émergentes de la FDA a accordé huit désignations de fabrication en continu en 2024-2025, signalant le confort réglementaire avec des stratégies de contrôle riches en données. Par conséquent, les CDMO équipés de jumeaux numériques et d'équipes de science des données obtiennent des contrats à long terme, favorisant une utilisation plus élevée des actifs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des contrôles à l'exportation américano-européens sur les équipements de synthèse à double usage | -0.9% | Mondial, avec un impact primaire sur les transferts de technologie des États-Unis et de l'UE vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénurie mondiale de chimistes QC seniors faisant monter les coûts de main-d'œuvre | -0.7% | Mondial, avec des impacts aigus en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Primes de financement liées aux critères ESG pour les CDMO à forte intensité de solvants | -0.6% | Mondial, avec un impact particulier sur les marchés européens et nord-américains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de capacité et longs délais des CDMO

Les créneaux de fabrication clinique fonctionnaient à 85 % d'utilisation fin 2025, portant les délais jusqu'à 24 mois. Les redéploiements de l'ère COVID-19 vers les vaccins ont laissé un déficit structurel dans les suites de petites molécules que les nouvelles constructions ne combleront pas entièrement avant 2027. La double source atténue le risque de calendrier mais augmente les coûts de transfert technologique jusqu'à 50 % et complique les dépôts de comparabilité.[3]European Medicines Agency Inspectors, "EMA GMP Inspections of Asian CDMO Facilities," EMA, ema.europa.eu Les usines préfabriquées raccourcissent les délais à 12-18 mois, mais nécessitent 50 à 80 millions USD par 500 kg de capacité annuelle, une barrière pour les entrants plus petits sur le marché des CDMO de petites molécules.

Non-conformité réglementaire / Lettres d'avertissement de la FDA

Les lettres d'avertissement de la FDA adressées à Gland Pharma, Fresenius Kabi et Intas Pharma en 2024 ont perturbé 15 à 20 lignes de médicaments finis et augmenté les dépenses d'audit des commanditaires d'environ 25 %. L'Agence européenne des médicaments a signalé huit installations asiatiques pour des manquements aux bonnes pratiques de fabrication en 2025, présageant un contrôle plus strict des importations. Les dépenses de conformité absorbent désormais jusqu'à 12 % des budgets opérationnels des CDMO, réduisant les dépenses d'investissement discrétionnaires pour les mises à niveau technologiques et constituant un frein à l'expansion des marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la demande de formulation intégrée s'intensifie

Les services de formulation et d'analyse se sont accélérés à un TCAC de 7,29 % jusqu'en 2031, dépassant la progression de 6,5 % de la fabrication d'IPA. En 2025, les travaux d'IPA représentaient encore 41,02 % du marché des CDMO de petites molécules, soulignant à quel point la synthèse de base reste centrale malgré la pression de banalisation exercée par les usines asiatiques à faible coût. La prime se déplace désormais vers des transitions fluides : la synthèse, la formulation et le contrôle qualité co-localisés peuvent réduire de 30 à 40 % les calendriers de développement, améliorant la capture précoce des revenus. Les configurations à flux continu brouillent davantage les frontières, la granulation en temps réel s'alimentant directement à partir de la production d'IPA, éliminant le besoin de stockage intermédiaire coûteux.

Les campus intégrés aident les commanditaires à réduire les cycles de validation, limitant ainsi le frein global exercé sur le marché des CDMO de petites molécules par les retards. Les CDMO spécialisés dans les dispersions séchées par pulvérisation, l'extrusion à chaud ou les systèmes à base lipidique obtiennent des majorations de prix de 25 à 40 % car ils débloquent la solubilité pour des composés autrement mis de côté. Parallèlement, la fabrication de doses finies continue de croître à un TCAC de 6,8 %, soutenue par les reformulations de gestion du cycle de vie.

Par échelle d'exploitation : la capacité en phase III sous tension

Les opérations commerciales ont dominé les revenus avec une part de 34,27 % en 2025 ; pourtant, les activités cliniques de phase III affichent le TCAC le plus rapide à 9,93 %, reflétant une cohorte de biotechs en maturation désireuse d'éviter les dépenses d'investissement en construction neuve. Le taux d'utilisation de la phase III a dépassé 85 % en 2025, les commanditaires réservant des créneaux 2 ans à l'avance, gonflant les exigences de dépôt et resserrant davantage le pipeline du marché des CDMO de petites molécules. Le campus Vacaville de Lonza, d'une valeur de 1,2 milliard USD, ajoute 500 kg de capacité en phase avancée annuellement, mais le déficit à l'échelle de l'industrie totalise encore 200 à 300 tonnes métriques.

Les mises à niveau d'automatisation réduisent les changements de série jusqu'à 50 % pour les suites commerciales, augmentant le débit sans nouvelles constructions. Les travaux précliniques et de phase I s'étendent également, grâce à un rebond des subventions de découverte, mais restent moins capitalistiques.

Par domaine thérapeutique : l'oncologie toujours dominante, le système nerveux central en progression

L'oncologie représentait 55,12 % du chiffre d'affaires de 2025, tirant parti de 180 programmes de conjugués anticorps-médicament en développement actif et d'un confinement strict des IPA hautement puissants qui génèrent de larges marges. Les médicaments du système nerveux central à substances contrôlées croissent plus rapidement à un TCAC de 8,43 %, avec des coffres-forts spécialisés et la conformité aux quotas de la DEA élevant les barrières à l'entrée. Les IPA cardiovasculaires et des maladies infectieuses oscillent chacun près de 6,5 à 6,8 % de croissance, tandis que les agonistes du GLP-1 font monter la demande des troubles métaboliques au-dessus de 7 %.

Les projets du système nerveux central s'appuient sur l'expertise en nanoparticules, promédicaments et barrière hémato-encéphalique, favorisant des offres de niche qui diversifient le marché des CDMO de petites molécules. La domination continue de l'oncologie garantit un investissement stable dans les IPA hautement puissants, bien que la concurrence croissante puisse éroder les primes au fil du temps.

Par type de client : les biotechs stimulent la hausse des volumes

Les entreprises de biotechnologie stimulent la croissance des revenus à un TCAC de 8,68 %, adoptant des contrats basés sur des jalons qui alignent les flux de trésorerie des CDMO sur la progression clinique. Les petites et moyennes entreprises pharmaceutiques ont conservé la plus grande part de 37,08 % en 2025, externalisant jusqu'à 85 % de leurs besoins pour protéger le capital destiné aux lancements. La grande industrie pharmaceutique croît modestement à 6,2 %, mais ses cadres de fournisseurs préférés à long terme ancrent l'utilisation des capacités. Les fabricants de génériques augmentent les volumes de base mais restent sensibles aux prix, orientant souvent les commandes vers l'Inde ou la Chine sauf si les règles de gouvernance en disposent autrement.

Les offres hybrides ORC-CDMO proposent désormais des dossiers combinés de toxicologie, de développement chimique, de fabrication et de contrôle, et réglementaires, réduisant les délais de dépôt de demande d'autorisation d'essai clinique de quatre à six mois et ajoutant de la résilience au marché des CDMO de petites molécules.

Analyse géographique

L'Amérique du Nord représentait 39,63 % de la valeur de 2025 et devrait se développer à un TCAC de 6,4 % jusqu'en 2031, portée par 500 millions USD de nouveaux projets de relocalisation et le réacheminement des approvisionnements induit par la loi BIOSECURE. L'usine de capsules d'ACG à Atlanta et l'expansion d'IPA de Cambrex en Iowa illustrent l'orientation vers la résilience nationale, tandis que le Canada et le Mexique absorbent la demande clinique excédentaire dans le cadre de dépôts simplifiés au titre de l'ACEUM. La vigilance accrue de la FDA s'est traduite par 15 lettres d'avertissement adressées à des sites nationaux et étrangers en 2025, relevant les seuils de conformité et les coûts marginaux.

L'Allemagne, la Suisse et l'Italie dominent les capacités ; Lonza, Siegfried et Olon ont collectivement injecté 400 millions USD dans des mises à niveau d'IPA hautement puissants et de flux continu durant 2024-2025. Les doubles dépôts liés au Brexit orientent certains projets vers l'Irlande et les Pays-Bas, tandis que l'Europe de l'Est offre des économies de main-d'œuvre de 30 à 40 % mais fait face à des pénuries de talents. Les 42 inspections des bonnes pratiques de fabrication de l'Agence européenne des médicaments en Asie durant 2025 intensifient le contrôle de la qualité, incitant les commanditaires à revenir vers des fournisseurs régionaux.

L'Asie-Pacifique est le moteur de croissance, progressant à un TCAC de 11,63 % et développant son marché des CDMO de petites molécules grâce à l'émergence de l'Inde comme alternative à la Chine. Syngene, Laurus Labs et Neuland ont sécurisé 300 millions USD de nouveaux contrats américains entre 2024 et 2025, même si l'élan à l'exportation de WuXi AppTec s'est refroidi à un TCAC de 8,5 %. Le Japon et la Corée du Sud investissent dans des lignes d'IPA à plus forte valeur ajoutée et à forte intensité technologique, Samsung Biologics devant se diversifier dans les petites molécules d'ici 2027. L'Australie capte les travaux cliniques en phase précoce grâce à des incitations à la recherche et au développement.

Paysage concurrentiel

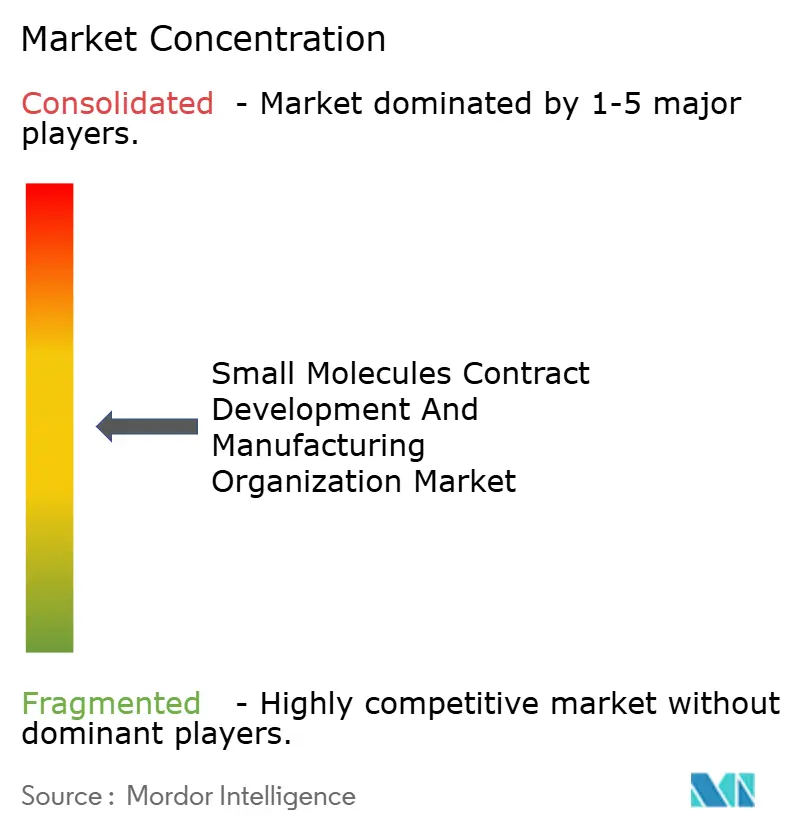

Le marché des CDMO de petites molécules est modérément fragmenté : Lonza, Catalent (désormais sous Novo Holdings), Patheon, WuXi STA et Siegfried représentent collectivement une part significative des revenus mondiaux. L'acquisition de Catalent par Novo en 2024 signale une volonté de sécuriser la capacité GLP-1 tout en monétisant la bande passante excédentaire via des contrats externes. Les leaders se différencient par l'optimisation des procédés assistée par l'IA, la chimie en flux continu et l'analyse en temps réel qui réduisent les déchets et améliorent les marges. La scission de Lonza en 2024 en Biologiques intégrés, Synthèse avancée et Modalités spécialisées a libéré des capitaux pour les niches d'IPA hautement puissants et de bioconjugués après avoir quitté les capsules banalisées.

Les dépôts de brevets soulignent le poids de l'innovation : Lonza et Siegfried ont déposé 42 demandes pour des méthodes de flux et de chimie verte entre 2024 et 2025. Des perturbateurs plus petits se taillent une place dans les IPA ultra-puissants avec des seuils OEL inférieurs à 0,1 µg/m³, et des modules GMP modulaires déployables en moins de 18 mois séduisent les commanditaires en quête de capacités agiles. Les faux pas réglementaires restent rédhibitoires ; les sanctions de la FDA contre Gland Pharma et ses pairs en 2024 ont inquiété les clients, soulignant la prime accordée aux systèmes qualité à toute épreuve. Une consolidation supplémentaire est probable, les clients privilégiant des partenaires alliant taille, conformité et sophistication technologique.

Leaders du secteur des organisations de développement et de fabrication sous contrat de petites molécules

Thermo Fisher Scientific, Inc

Labcorp Drug Development

Cambrex Corporation

Catalent Inc.

Lonza Group AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Croda a ouvert une usine de fabrication de lipides de 23 680 pieds carrés à Lamar, en Pennsylvanie, pour renforcer la sécurité d'approvisionnement des systèmes avancés de délivrance de médicaments.

- Janvier 2025 : BioCina et NovaCina ont fusionné pour créer un CDMO combiné biopharmaceutique et petites molécules exploitant des installations approuvées par la FDA et l'Agence européenne des médicaments en Australie.

Périmètre du rapport mondial sur le marché des organisations de développement et de fabrication sous contrat de petites molécules

Selon le périmètre du rapport, une organisation de développement et de fabrication sous contrat (CDMO) est une organisation qui fournit à ses clients des services complets allant du développement du médicament jusqu'à sa fabrication. Dans le secteur de la fabrication de petites molécules, les CDMO fournissent des services experts de développement et de fabrication et constituent désormais un maillon essentiel de la chaîne de valeur de l'industrie pharmaceutique.

Le rapport sur le marché des CDMO de petites molécules est segmenté par type de service (développement d'IPA, fabrication d'IPA, développement de dose finie, fabrication de dose finie, services de formulation et d'analyse), par échelle d'exploitation (préclinique, phases cliniques I-III, commercial), par domaine thérapeutique (oncologie, cardiovasculaire, maladies infectieuses, système nerveux central, troubles métaboliques, autres), par type de client (grande industrie pharmaceutique, petites et moyennes entreprises pharmaceutiques, entreprises de biotechnologie, fabricants de médicaments génériques) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Développement d'IPA |

| Fabrication d'IPA |

| Développement de dose finie |

| Fabrication de dose finie |

| Services de formulation et d'analyse |

| Préclinique |

| Clinique – Phase I |

| Clinique – Phase II |

| Clinique – Phase III |

| Commercial |

| Oncologie |

| Cardiovasculaire |

| Maladies infectieuses |

| Système nerveux central |

| Troubles métaboliques |

| Autres |

| Grande industrie pharmaceutique |

| Petites et moyennes entreprises pharmaceutiques |

| Entreprises de biotechnologie |

| Fabricants de médicaments génériques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de service | Développement d'IPA | |

| Fabrication d'IPA | ||

| Développement de dose finie | ||

| Fabrication de dose finie | ||

| Services de formulation et d'analyse | ||

| Par échelle d'exploitation | Préclinique | |

| Clinique – Phase I | ||

| Clinique – Phase II | ||

| Clinique – Phase III | ||

| Commercial | ||

| Par domaine thérapeutique | Oncologie | |

| Cardiovasculaire | ||

| Maladies infectieuses | ||

| Système nerveux central | ||

| Troubles métaboliques | ||

| Autres | ||

| Par type de client | Grande industrie pharmaceutique | |

| Petites et moyennes entreprises pharmaceutiques | ||

| Entreprises de biotechnologie | ||

| Fabricants de médicaments génériques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des CDMO de petites molécules en 2026 ?

La taille du marché des CDMO de petites molécules est estimée à 207,16 milliards USD pour 2026.

Quel TCAC est prévu pour les services CDMO de petites molécules entre 2026 et 2031 ?

Le marché devrait enregistrer un TCAC de 6,98 % sur la période 2026-2031.

Quel segment de service se développe le plus rapidement ?

Les services de formulation et d'analyse devraient croître à un TCAC de 7,29 % jusqu'en 2031 en raison de la demande de modèles de développement intégrés.

Quelle région connaîtra la croissance la plus élevée ?

L'Asie-Pacifique devrait connaître la croissance la plus rapide, à un TCAC de 11,63 %, portée par l'essor de l'Inde en tant que fournisseur alternatif à la Chine.

Pourquoi les créneaux de fabrication en phase III sont-ils sous pression ?

Les pipelines biotechnologiques en phase avancée et le sous-investissement antérieur ont poussé le taux d'utilisation des capacités en phase III au-dessus de 85 %, allongeant les délais jusqu'à 24 mois.

Dernière mise à jour de la page le: