Taille et part de marché des organisations de développement et de fabrication sous contrat de grandes molécules

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

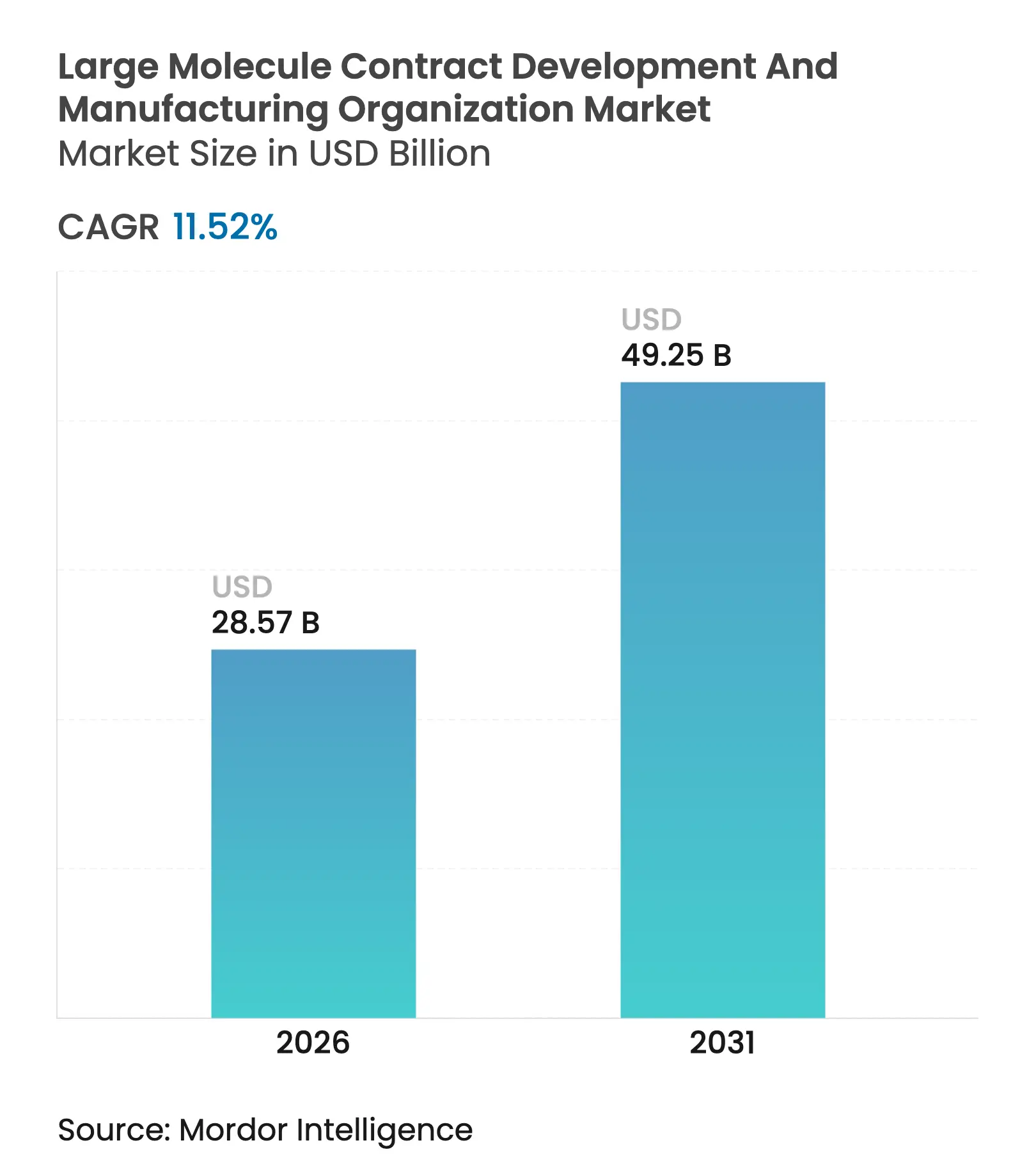

| Taille du Marché (2026) | 28.57 Milliards de dollars |

| Taille du Marché (2031) | 49.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.52% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des organisations de développement et de fabrication sous contrat de grandes molécules par Mordor Intelligence

La taille du marché des organisations de développement et de fabrication sous contrat de grandes molécules devrait croître de 25,62 milliards USD en 2025 à 28,57 milliards USD en 2026 et devrait atteindre 49,25 milliards USD d'ici 2031 à un CAGR de 11,52 % sur la période 2026-2031. La multiplication des approbations pour les produits biologiques complexes, l'adoption plus large des biosimilaires et une nette préférence pour les stratégies de fabrication allégées en actifs maintiennent la demande externalisée en hausse. La cession par les grandes entreprises pharmaceutiques de sites hérités, conjuguée à un financement record par capital-risque pour les biotechs émergentes, oriente un flux régulier de programmes de grandes molécules vers des partenaires spécialisés. La capacité à usage unique numérisée mise en service en Asie-Pacifique supprime les barrières géographiques et offre aux commanditaires des options de montée en charge rentables. L'intensification du contrôle réglementaire favorise par ailleurs les prestataires disposant d'un bilan qualité éprouvé, concentrant davantage l'activité parmi les acteurs mondiaux bien capitalisés.

Principaux enseignements du rapport

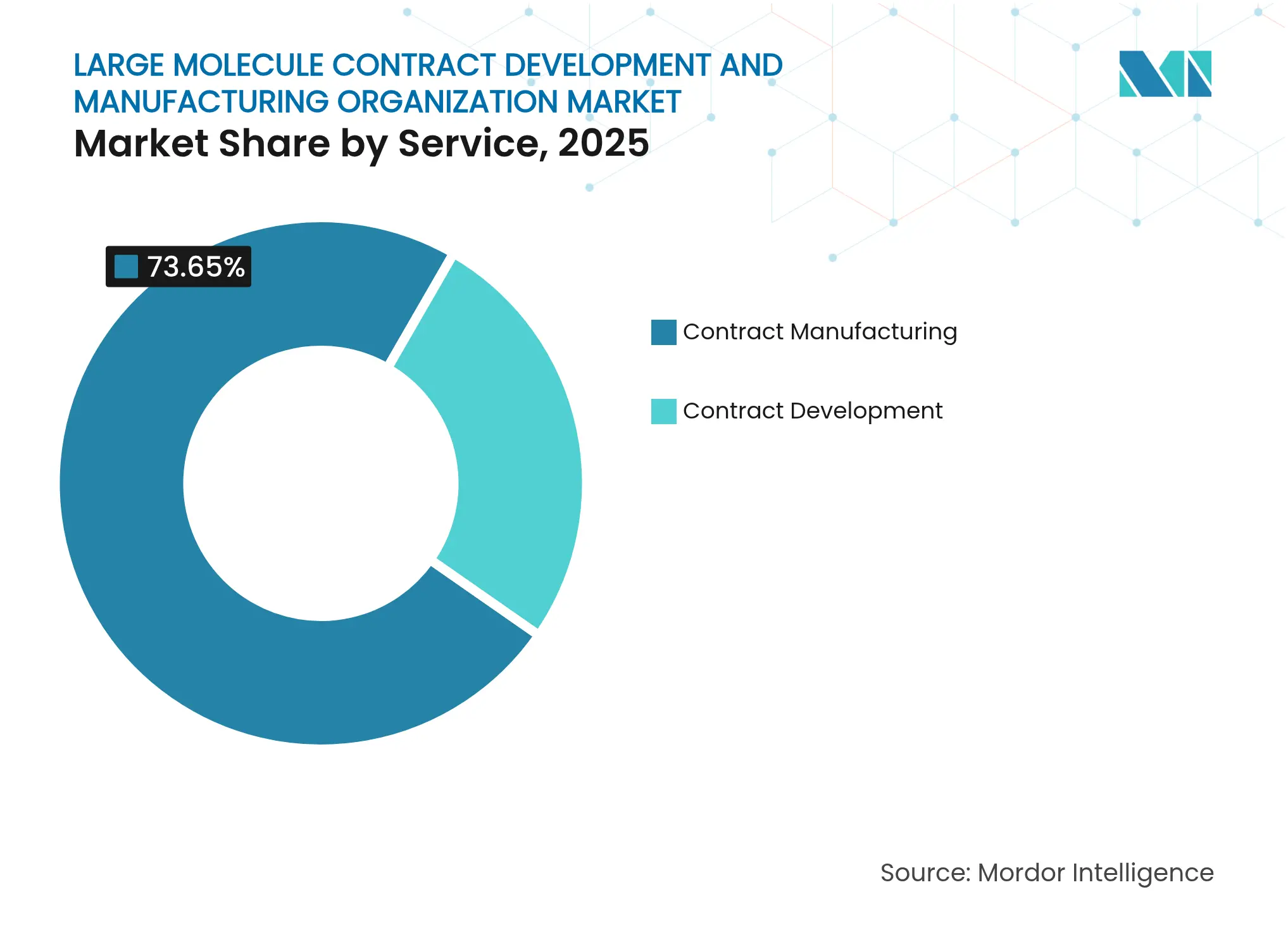

- Par service, la fabrication sous contrat a représenté 73,65 % de la part de marché des organisations de développement et de fabrication sous contrat de grandes molécules en 2025, tandis que le développement sous contrat devrait croître à un CAGR de 13,54 % jusqu'en 2031.

- Par source, les plateformes d'expression mammifère ont représenté 62,85 % de la taille du marché des organisations de développement et de fabrication sous contrat de grandes molécules en 2025 ; les systèmes microbiens devraient se développer à un CAGR de 17,48 % jusqu'en 2031.

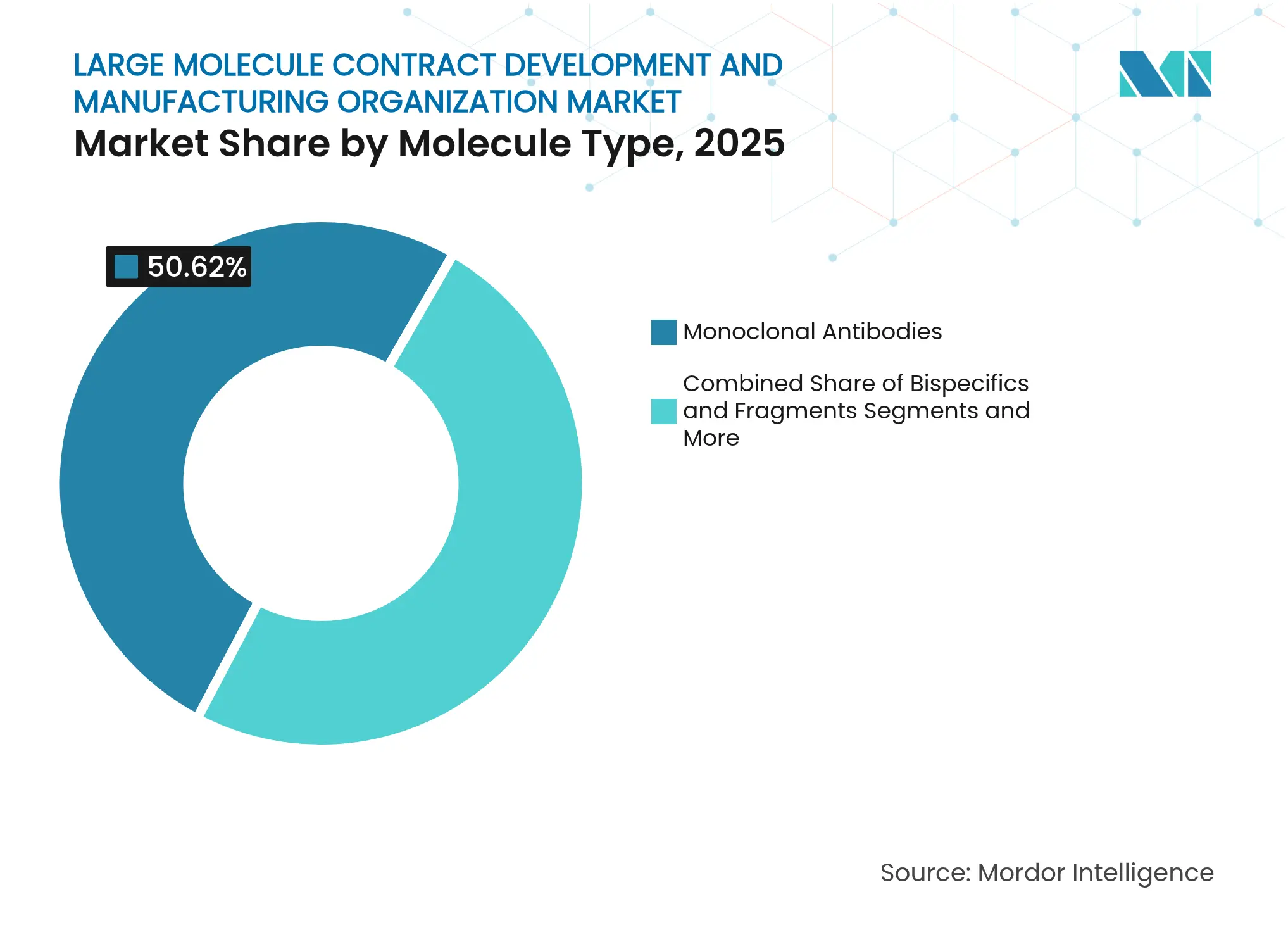

- Par type de molécule, les anticorps monoclonaux représentaient 50,62 % de la part de revenus en 2025 ; les thérapeutiques à base d'ARN ont enregistré la progression la plus rapide avec un CAGR de 15,98 % jusqu'en 2031.

- Par utilisateur final, les grandes entreprises pharmaceutiques ont généré 69,72 % de la demande en 2025, et les instituts de recherche et le milieu académique progressent à un CAGR de 11,86 % jusqu'en 2031.

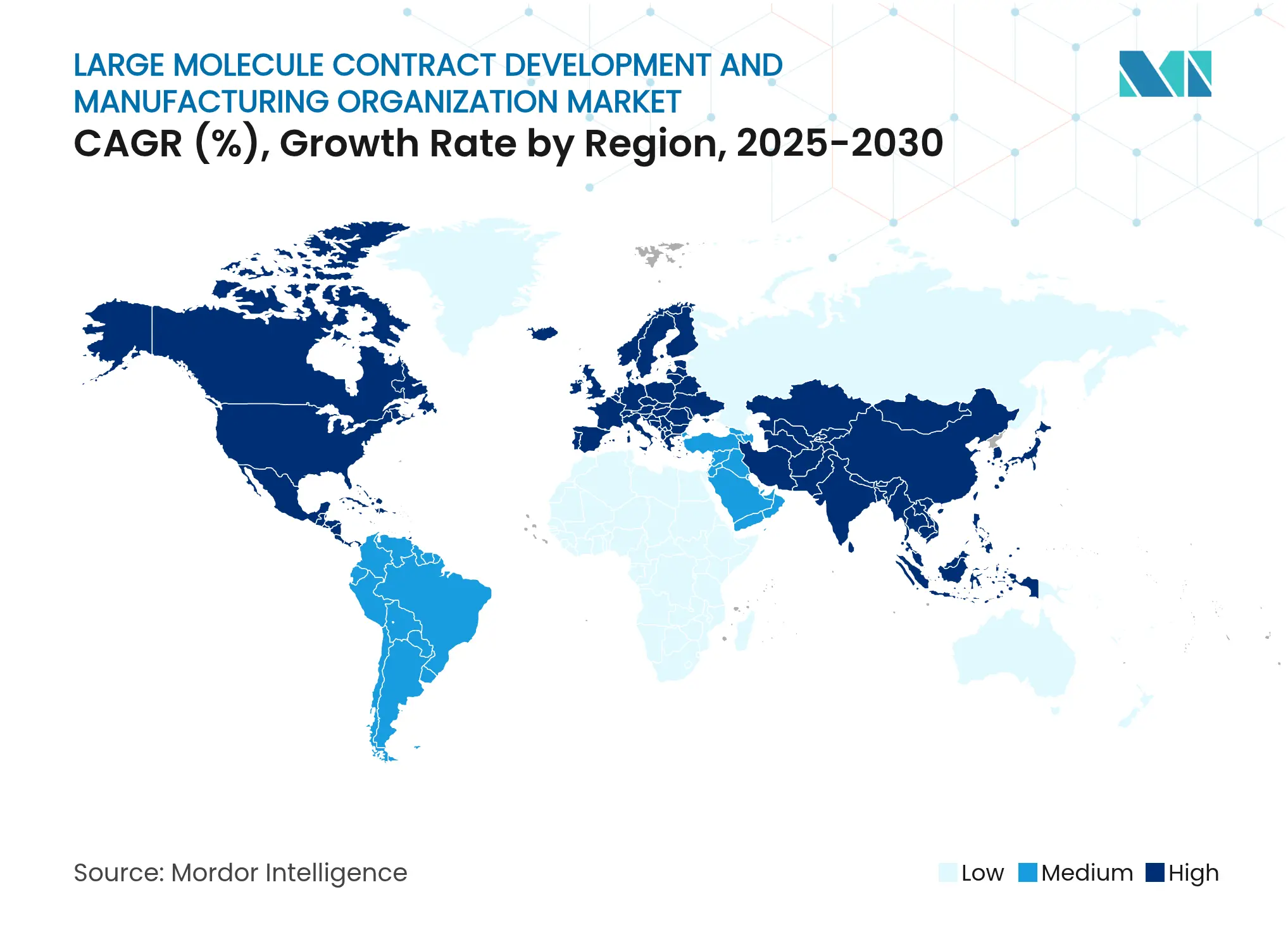

- Par géographie, l'Amérique du Nord détenait 36,21 % de la part de revenus du marché des organisations de développement et de fabrication sous contrat de grandes molécules en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 13,24 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des organisations de développement et de fabrication sous contrat de grandes molécules

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Approbations de grandes molécules portées par la réglementation | +2.80% | Mondial, avec des voies accélérées aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| Demande croissante de produits biologiques et de biosimilaires | +3.20% | Mondial, plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Réorientation de la R&D des grandes entreprises pharmaceutiques vers des modalités complexes | +2.10% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Optimisation des bioprocédés par l'IA libérant les capacités inutilisées | +1.40% | Marchés développés dans un premier temps, puis déploiement mondial | Long terme (≥ 4 ans) |

| Installations à usage unique prêtes à l'emploi dans les régions émergentes | +1.80% | Cœur APAC, débordement vers le MEA et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Externalisation croissante par les start-ups biotechnologiques à trésorerie limitée | +1.50% | Mondial, concentré dans les pôles biotechnologiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Approbations de grandes molécules portées par la réglementation

Les voies rationalisées telles que la désignation de percée de la FDA et PRIME en Europe réduisent les délais d'examen pour les nouveaux produits biologiques, augmentant les besoins immédiats d'externalisation une fois les produits passés la Phase III.[1]Nature Biotechnology, "Les approbations de médicaments de la FDA en 2023 atteignent un niveau record," nature.com Plus de la moitié des approbations du CDER en 2024 ciblaient des maladies rares, créant des besoins soudains de montée en charge que de nombreux commanditaires satisfont via le marché des organisations de développement et de fabrication sous contrat de grandes molécules. Les projets de l'EMA visant à assouplir les règles d'efficacité comparative des biosimilaires en 2025 compresseront davantage les dépenses de développement et orienteront des dépôts supplémentaires vers des CDMO de confiance. Les accords de reconnaissance mutuelle des inspections entre la FDA et Swissmedic aident les prestataires multinationaux à éviter les audits en double, économisant du temps qui peut être consacré au déploiement rapide des capacités.

Demande croissante de produits biologiques et de biosimilaires

Les ventes d'anticorps monoclonaux thérapeutiques s'orientent vers 315 milliards USD d'ici 2025, doublant la charge de travail de fabrication pour les unités de purification en aval. Les fabricants sous contrat et les opérateurs hybrides devraient contrôler 54 % de la capacité mondiale en produits biologiques d'ici 2028, contre 43 % en 2024, soulignant la profondeur de la migration vers l'externalisation. Les expirations de brevets sur 117 produits biologiques originaux d'ici 2028 ouvrent des opportunités de biosimilaires de plusieurs milliards de dollars, encourageant les entreprises génériques établies à sécuriser des créneaux de production rapide. Les formats émergents tels que les anticorps bispécifiques représentent déjà un quart des nouvelles approbations et nécessitent des plateformes de procédés complexes qui favorisent les CDMO matures.

Réorientation de la R&D des grandes entreprises pharmaceutiques vers des modalités complexes

Plus de 1 200 études actives sur les thérapies cellulaires et géniques placent la fabrication spécialisée en tête des agendas d'approvisionnement des grandes entreprises pharmaceutiques. Des accords phares, notamment la vente de site par Roche à Lonza pour 1,2 milliard USD, illustrent le pivot qui s'éloigne de la possession d'actifs immobilisés vers des modèles flexibles d'hébergement chez des fournisseurs. En confiant la production commerciale de routine, les entreprises pharmaceutiques libèrent du capital pour les pipelines de découverte tout en garantissant l'approvisionnement mondial via des accords-cadres de services. Les CDMO répondent en construisant des unités universelles de vecteurs viraux et des lignes autologues en système fermé, scellant des garanties de volume pluriannuelles liées aux nouvelles modalités.

Optimisation des bioprocédés par l'IA libérant les capacités inutilisées

Les régulateurs encouragent désormais les examens continus basés sur les données, publiant des orientations sur les modèles d'IA pour la prédiction des attributs de qualité critiques.[2]Agence européenne des médicaments, "Document de réflexion sur l'intelligence artificielle dans les médicaments," ema.europa.eu Les prestataires adoptant des jumeaux numériques et des boucles de contrôle par apprentissage automatique font état de rendements supérieurs de 15 % et de cycles de transfert technologique raccourcis de 30 %. L'amélioration de l'efficacité du taux d'utilisation retarde les constructions coûteuses sur terrain vierge tout en absorbant des programmes supplémentaires, se traduisant par un gain de croissance de +1,4 %. Les premiers adoptants sur le marché des organisations de développement et de fabrication sous contrat de grandes molécules se différencient également par des délais de libération des lots plus rapides, attirant des commanditaires soumis à des pressions de lancement sur le marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge accrue de conformité aux BPF / validation | -1.90% | Mondial, plus aigu dans l'UE et aux États-Unis | Court terme (≤ 2 ans) |

| Chaînes d'approvisionnement volatiles en résines et matières premières | -1.30% | Mondial, concentré dans l'approvisionnement en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie de talents en ingénierie des bioprocédés | -1.10% | Marchés développés principalement, émergent en APAC | Long terme (≥ 4 ans) |

| Longs délais d'approvisionnement pour les équipements de bioréacteurs à grande échelle | -0.80% | Mondial, aigu dans les régions à forte croissance | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge accrue de conformité aux BPF / validation

La révision de l'Annexe 1 des BPF européennes impose une adoption plus large des isolateurs et une cartographie avancée des stratégies de contrôle de la contamination, poussant les prestataires de plus petite taille vers des rénovations coûteuses.[3]Pharmaceutical Online, "Tendances des formulaires FDA 483 2023-2024," pharmaceuticalonline.com Source : PDA, "Guide de mise en œuvre de l'Annexe 1 des BPF européennes," pda.org Les données d'inspection de la FDA montrent une augmentation des lettres d'action officielle indiquée, notamment parmi les sites de produits biologiques de première génération. Alors que les régulateurs exigent des études approfondies de validation du nettoyage et des dossiers de lots électroniques de bout en bout, les budgets de conformité gonflent, réduisant le CAGR du marché de -1,9 %. Les prestataires disposant d'isolateurs barrières préexistants et de systèmes de gestion de la qualité matures obtiennent un avantage, tandis que les retardataires risquent des lettres d'avertissement et des pertes de projets.

Chaînes d'approvisionnement volatiles en résines et matières premières

Le débit de la résine Protéine A se resserre à mesure que les titres en amont augmentent, tandis que la matière première d'hypochlorite de sodium fait face à des goulots d'étranglement d'expédition depuis l'Asie. Plus de 75 % des précurseurs d'IPA mondiaux résident encore en dehors des États-Unis, exposant les CDMO occidentaux aux frictions géopolitiques. De nombreuses entreprises doublent leurs niveaux de stock de sécurité, immobilisant du fonds de roulement et comprimant les marges. La double source entraîne de nouveaux audits fournisseurs et des lots de validation comparative, prolongeant les calendriers de lancement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : la domination de la fabrication stimule le transfert vers l'externalisation

La fabrication sous contrat a généré 73,65 % des revenus en 2025, soulignant sa position centrale au sein du marché des organisations de développement et de fabrication sous contrat de grandes molécules. Le segment bénéficie de barrières à l'entrée élevées liées aux installations en acier inoxydable, aux unités aseptiques et aux cycles de validation intensifs. Les commanditaires privilégient les partenaires externes pour éviter des dépenses en capital de plusieurs centaines de millions de dollars et pour accéder à une crédibilité réglementaire immédiate. Le développement sous contrat, bien que plus modeste, enregistre un CAGR prévisionnel de 13,54 % en raison des modalités complexes qui nécessitent une expertise plus approfondie en ingénierie des lignées cellulaires et des procédés. Les clients précliniques signent de plus en plus des accords-cadres multi-programmes couvrant de la qualité toxicologique au lancement commercial, renforçant l'attrait des services intégrés.

Les entreprises combinent les périmètres de développement et de production pour sécuriser la valeur à vie, l'exclusivité commerciale en aval étant souvent intégrée dans les contrats de transfert technologique de Phase I. La sélection de clones assistée par l'IA réduit les délais de plusieurs semaines, tandis que les stratégies en amont basées sur la perfusion réduisent le coût des marchandises pour les produits biologiques destinés aux maladies rares à faible volume. Collectivement, ces améliorations maintiennent le marché des organisations de développement et de fabrication sous contrat de grandes molécules ancré dans la fabrication tout en alimentant une croissance rapide des offres axées sur le développement.

Par source : les systèmes mammifères en tête malgré la montée en puissance des systèmes microbiens

La culture mammifère a conservé une part de 62,85 % en 2025, grâce à une glycosylation robuste, mais les innovations en biologie synthétique aident les hôtes microbiens à atteindre un CAGR de 17,48 % jusqu'en 2031. L'intensification de la perfusion dans les unités mammifères double le titre sans augmenter l'empreinte, renforçant l'utilisation des capacités chez les multinationales. Les configurations de capture en aval en continu s'harmonisent bien avec les alimentations par perfusion, améliorant la productivité des résines et réduisant les volumes de tampon. Les systèmes microbiens gagnent du terrain pour les protéines non glycosylées et pour les fragments d'anticorps de faible poids moléculaire, où la fermentation rapide et les coûts de milieux inférieurs offrent une économie compétitive.

Les installations de coproduction capables de basculer entre des cultures CHO et E. coli élargissent le choix des clients, renforçant la proposition de valeur du marché des organisations de développement et de fabrication sous contrat de grandes molécules. Les lignées cellulaires végétales et d'insectes restent de niche mais essentielles pour les vaccins de préparation aux pandémies, attirant des contrats gouvernementaux stratégiques qui garantissent une utilisation de base et réduisent le risque des projets d'investissement.

Par type de molécule : les anticorps dominent tandis que les thérapeutiques à base d'ARN s'accélèrent

Les anticorps monoclonaux détenaient une part de 50,62 % en 2025 et continuent d'ancrer les réservations de capacité commerciale. Les vagues de biosimilaires en oncologie et en immunologie prolongent les cycles de vie des produits et maintiennent un nombre élevé de clones par installation. Les constructions bispécifiques ajoutent de la complexité mais s'appuient sur l'infrastructure d'anticorps établie, approfondissant la dépendance aux CDMO expérimentés. Les thérapeutiques à base d'ARN, progressant à un CAGR de 15,98 %, présentent des besoins uniques en formulation de nanoparticules lipidiques qui sollicitent les lignes de remplissage-finition conventionnelles. Les prestataires qui passent aux mélangeurs microfluidiques captent cette niche en expansion au sein du marché des organisations de développement et de fabrication sous contrat de grandes molécules.

Les charges utiles d'édition génomique et les vecteurs oncolytiques nécessitent des unités spécifiques aux vecteurs avec des étapes de clairance virale basées sur des nanofiltres. Les exigences des thérapies avancées consolident la demande de salles blanches de Grade C ségrégées et entraînent des modèles de tarification premium, compensant les tailles de lots plus petites liées à la médecine personnalisée.

Par utilisateur final : les grandes entreprises pharmaceutiques en tête tandis que les biotechs stimulent la croissance

Les grandes entreprises pharmaceutiques ont fourni 69,72 % des dépenses en 2025, tirant parti des réservations de capacité pluriannuelles pour protéger les calendriers de lancement des blockbusters. L'externalisation complète leur stratégie de concentration du capital sur la découverte tout en assurant la robustesse de l'approvisionnement mondial. Les petites et moyennes entreprises biotechnologiques, en expansion à un CAGR de 11,86 %, s'appuient sur des plateformes externalisées allant de la construction de lignées cellulaires à la distribution commerciale. Les modèles de biotech virtuelle, composés principalement de chefs de programme, élargissent davantage le vivier de clients pour le secteur des organisations de développement et de fabrication sous contrat de grandes molécules.

Les instituts académiques continuent de faire avancer les matériaux de preuve de concept, souvent dans le cadre d'arrangements de transfert technologique qui débouchent ensuite sur des productions à grande échelle. Ce pipeline de collaboration cimente l'utilisation à long terme pour les CDMO capables de passer des micro-lots de Phase I aux bioréacteurs commerciaux de 20 000 litres sans obstacles au transfert technologique.

Analyse géographique

L'Amérique du Nord représentait la plus grande part régionale du marché des organisations de développement et de fabrication sous contrat de grandes molécules en 2025, portée par des budgets stables de R&D biopharma et des incitations gouvernementales favorisant les capacités nationales. Des investissements tels que le site de 1,6 milliard USD de FUJIFILM Diosynth en Caroline du Nord et l'expansion de 4,1 milliards USD de Novo Nordisk soutiennent la création d'emplois et garantissent des chaînes d'approvisionnement résilientes. Des propositions réglementaires telles que la loi BIOSECURE pourraient limiter l'accès des CDMO chinois, réorientant potentiellement de nouveaux projets vers des installations basées aux États-Unis et renforçant les carnets de commandes locaux. La région bénéficie également d'un large écosystème de capital-risque, finançant des modalités de nouvelle génération qui nécessitent un soutien rapide à la montée en charge.

L'Europe se classe deuxième mais progresse régulièrement grâce à l'harmonisation réglementaire et aux flux de capitaux continus. L'acquisition par Lonza du site de Genentech à Vacaville pour 1,2 milliard USD et l'unité autrichienne de Boehringer Ingelheim à 811 millions USD élargissent le portefeuille de fermenteurs à titre élevé du continent. L'assouplissement par l'EMA des exigences de comparabilité des biosimilaires et les orientations provisoires sur l'utilisation de l'IA améliorent l'efficacité du développement, faisant de l'Europe une destination compétitive pour les programmes en phase précoce et tardive. La taille du marché des organisations de développement et de fabrication sous contrat de grandes molécules en Europe devrait progresser en ligne avec les ajouts de capacité modulaire et les politiques de bioéconomie favorables.

L'Asie-Pacifique affiche la croissance la plus rapide, stimulée par l'annonce de la sixième usine de Samsung Biologics et la construction du Bio-Campus de Lotte Biologics pour 3,4 milliards USD. Le secteur CRDMO indien pourrait atteindre 25 milliards USD d'ici 2035, soutenu par des exonérations fiscales et des autorisations environnementales accélérées. Les poids lourds chinois comme WuXi Biologics proposent des offres intégrées de la découverte à la commercialisation malgré les risques géopolitiques, maintenant un flux de projets provenant de commanditaires nationaux et des marchés émergents. Les gouvernements régionaux privilégient l'autosuffisance en matière d'approvisionnement en vaccins et en produits biologiques, fournissant des contrats d'ancrage qui renforcent le marché des organisations de développement et de fabrication sous contrat de grandes molécules.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud, bien que plus modestes, enregistrent une augmentation des appels d'offres pour la fabrication localisée de thérapies avancées. Le partenariat d'Abou Dhabi avec Resilience et l'installation d'injection de Novo Nordisk au Brésil pour 1,09 milliard USD illustrent le virage vers la bioproduction nationale. Les clauses de transfert technologique dans ces accords favorisent le développement des compétences et élargissent la demande régionale à long terme.

Paysage concurrentiel

La consolidation du secteur s'accélère à mesure que les méga-transactions redistribuent les capacités. L'acquisition de Catalent par Novo Holdings pour 16,5 milliards USD et la reprise par Lonza de l'usine de Vacaville réallouent ensemble environ un cinquième du volume mondial. Entre 2017 et 2021, 244 transactions de fusions-acquisitions ont reconfiguré l'étendue des services, les acquéreurs privilégiant les compétences en thérapies cellulaires et géniques. La tendance resserre la concurrence, réduisant la durée de vie des petits acteurs à moins qu'ils ne se taillent des niches à haute valeur ajoutée, telles que l'ARN messager ou les bibliothèques d'affichage de phages.

Les investissements technologiques définissent le champ de bataille actuel. Les leaders mettent en œuvre des jumeaux numériques, des logiciels de contrôle en boucle fermée et des microréacteurs de développement de procédés à haut débit pour réduire le coût des marchandises et les délais d'exécution. La plateforme numérique MODA-ES® de Lonza et la flotte à usage unique de 784 000 litres de Samsung Biologics illustrent la capacité associée à l'automatisation. Une telle différenciation attire des contrats d'approvisionnement à long terme, ancrant les flux de revenus sur plusieurs cycles de vie de produits au sein du marché des organisations de développement et de fabrication sous contrat de grandes molécules.

Les CDMO de plus petite taille se spécialisent de plus en plus. Certains adoptent des unités BPF microbiennes exclusivement microbiennes pour les vaccins recombinants, tandis que d'autres construisent des installations isolées de Grade D pour les plasmides destinés aux producteurs de vecteurs viraux. Les collaborations stratégiques, comme celle d'Agenus associant des actifs biologiques américains au nouveau bras BioCDMO de Zydus Lifesciences, reflètent un modèle de partenariat qui allie le bilan réglementaire occidental à une géographie à coûts avantageux. Collectivement, ces mouvements maintiennent une concentration modérée à élevée, tout en laissant encore de la place aux entrants innovants pour s'implanter en maîtrisant de nouveaux formats ou en répondant à une demande régionale non satisfaite.

Leaders du secteur des organisations de développement et de fabrication sous contrat de grandes molécules

Thermo Fisher Scientific Inc

Eurofins Scientific

Wuxi Biologics

Samsung Biologics

Catalent, Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Agenus et Zydus Lifesciences ont dévoilé une collaboration de 141 millions USD couvrant la production de botensilimab et de balstilimab. L'usine californienne d'Agenus a catalysé le lancement du BioCDMO de Zydus.

- Avril 2025 : Thermo Fisher Scientific s'est engagé à investir 2 milliards USD pour développer la fabrication et la R&D aux États-Unis sur quatre ans, dont 1,5 milliard USD pour des projets d'investissement.

- Avril 2025 : FUJIFILM Diosynth Biotechnologies et Regeneron ont conclu un accord de fabrication de 10 ans et 3 milliards USD centré sur la méga-installation de FUJIFILM en Caroline du Nord.

- Avril 2025 : Novo Nordisk a confirmé une expansion de 1,09 milliard USD de son site brésilien de médicaments injectables pour augmenter la production de GLP-1.

Portée du rapport mondial sur le marché des organisations de développement et de fabrication sous contrat de grandes molécules

Selon la portée du rapport, une organisation de développement et de fabrication sous contrat (CDMO) est une entreprise qui fournit une gamme complète de services allant du développement de médicaments à la fabrication. Les CDMO fournissent des services essentiels en intégrant des projets tiers et en offrant leurs connaissances, leurs capacités de développement et de fabrication. Ce rapport se concentre uniquement sur l'externalisation des activités de développement et de fabrication liées aux grandes molécules.

Le marché des organisations de développement et de fabrication sous contrat de grandes molécules est segmenté par service, source, utilisateur final et géographie. Par service, le marché est segmenté en développement sous contrat et fabrication sous contrat. Par développement sous contrat, le marché est subdivisé en développement de lignées cellulaires et développement de procédés. Par fabrication sous contrat, le marché est subdivisé en clinique et commercial. Par source, le marché est segmenté en mammifère, microbien et autres sources. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biotechnologiques et instituts de recherche et milieu académique. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport propose des valeurs en USD pour les segments susmentionnés. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde.

| Développement sous contrat | Développement de lignées cellulaires |

| Développement de procédés | |

| Fabrication sous contrat | Préclinique |

| Clinique | |

| Commercial |

| Mammifère |

| Microbien |

| Basé sur les insectes et les plantes |

| Anticorps monoclonaux |

| Bispécifiques et fragments |

| Protéines recombinantes |

| Vaccins |

| Thérapies cellulaires et géniques |

| Thérapeutiques à base d'ARN |

| Entreprises pharmaceutiques et biotechnologiques |

| Instituts de recherche et milieu académique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par service | Développement sous contrat | Développement de lignées cellulaires |

| Développement de procédés | ||

| Fabrication sous contrat | Préclinique | |

| Clinique | ||

| Commercial | ||

| Par source | Mammifère | |

| Microbien | ||

| Basé sur les insectes et les plantes | ||

| Par type de molécule | Anticorps monoclonaux | |

| Bispécifiques et fragments | ||

| Protéines recombinantes | ||

| Vaccins | ||

| Thérapies cellulaires et géniques | ||

| Thérapeutiques à base d'ARN | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Instituts de recherche et milieu académique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du secteur des CDMO de grandes molécules ?

Le marché des organisations de développement et de fabrication sous contrat de grandes molécules est évalué à 28,57 milliards USD en 2026 et devrait atteindre 49,25 milliards USD d'ici 2031.

Quel segment de service connaît la croissance la plus rapide ?

Le développement sous contrat, couvrant le développement de lignées cellulaires et de procédés, est le domaine en expansion la plus rapide avec un CAGR prévisionnel de 13,54 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région de croissance la plus attractive ?

D'importants projets de capacité de Samsung Biologics et Lotte Biologics, associés aux incitations gouvernementales et aux installations modulaires émergentes, sous-tendent la trajectoire de croissance la plus élevée de la région.

Comment les nouveaux cadres réglementaires affectent-ils les CDMO ?

Des exigences BPF plus strictes telles que la révision de l'Annexe 1 des BPF européennes augmentent les coûts de conformité mais favorisent les prestataires expérimentés dotés de systèmes avancés de contrôle de la contamination.

Quelles technologies confèrent aujourd'hui un avantage concurrentiel aux CDMO ?

Les jumeaux numériques, le contrôle des procédés par l'IA et les bioréacteurs à usage unique à grande échelle améliorent les rendements, réduisent les échecs de lots et raccourcissent les délais de transfert technologique, rendant les premiers adoptants plus attractifs pour les commanditaires.

Dernière mise à jour de la page le: