Taille et Part du Marché des Nano Chipsets GPS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.12 Milliards de dollars |

| Taille du Marché (2030) | 2.01 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.38% CAGR |

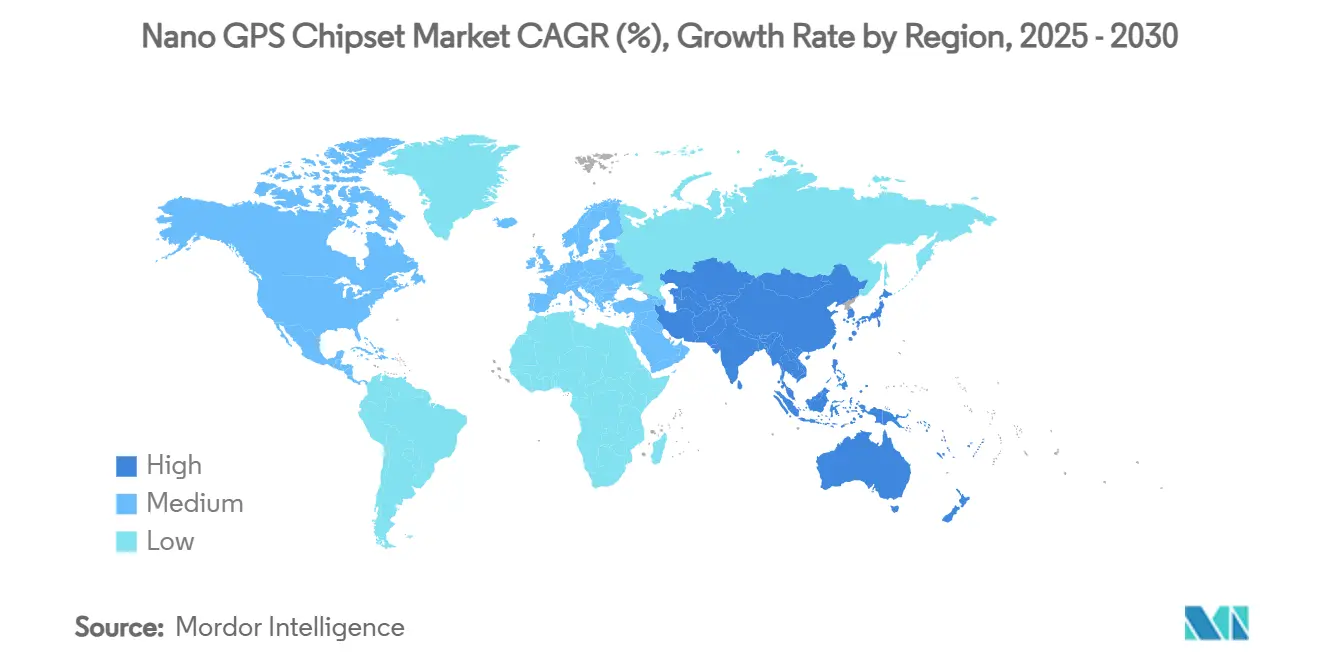

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

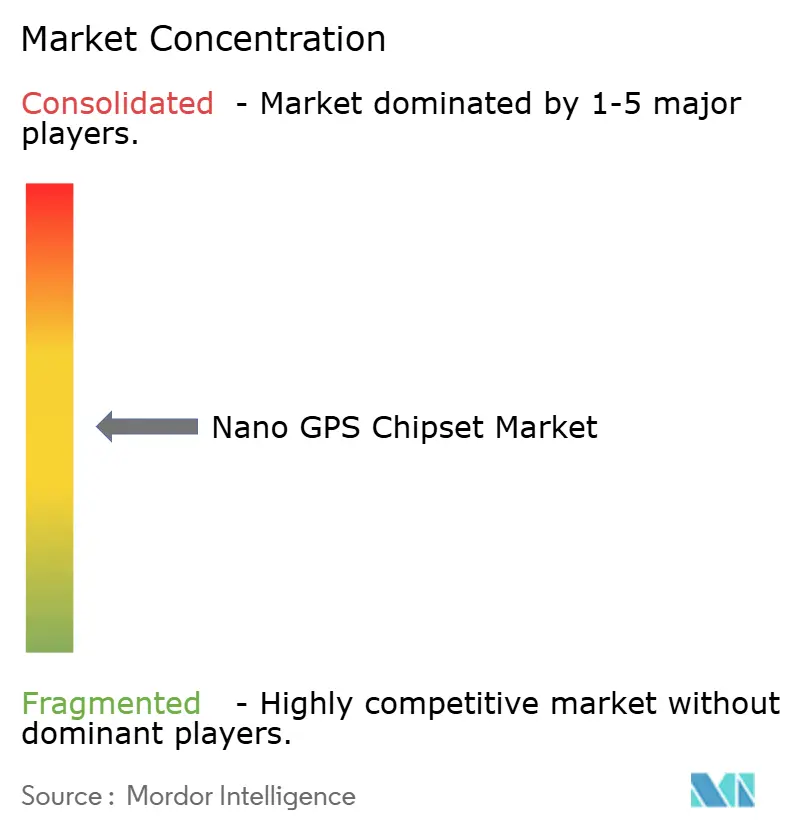

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Nano Chipsets GPS par Mordor Intelligence

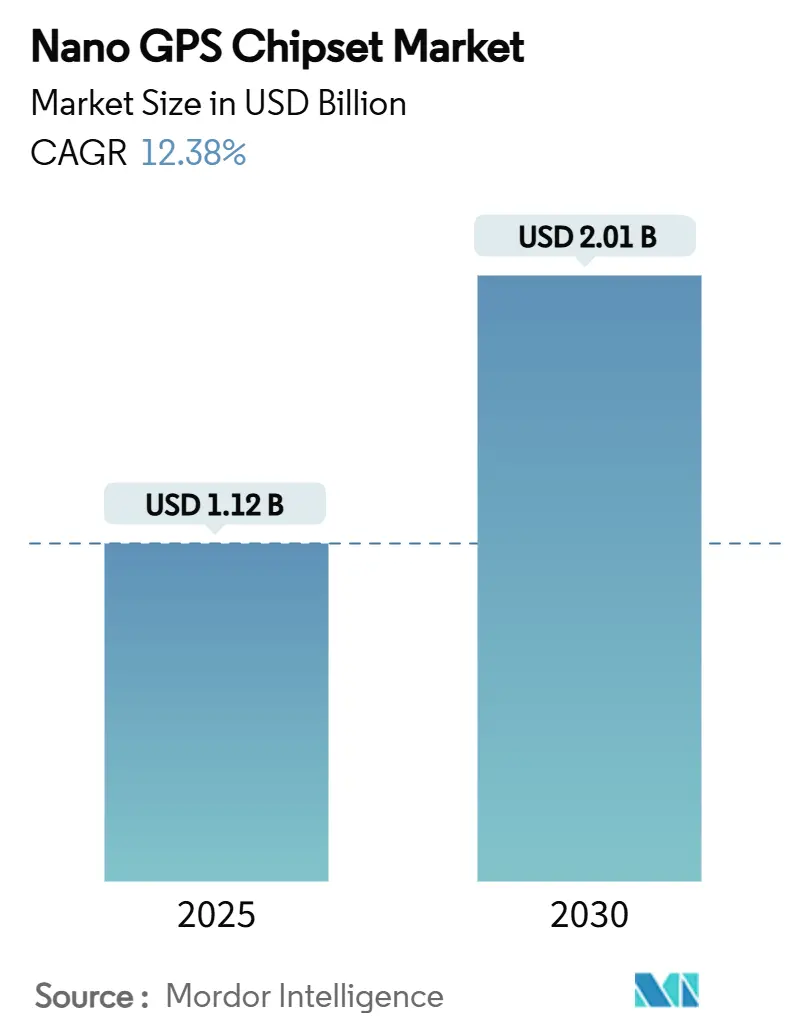

La taille du marché des nano chipsets GPS s'élevait à 1,12 milliard USD en 2025 et devrait atteindre 2,01 milliards USD d'ici 2030, progressant à un CAGR de 12,38%. Cette croissance reflète une demande soutenue pour des puces de moins de 10 mm² capables d'assurer une navigation mondiale fiable tout en consommant quelques milliwatts, une combinaison qui maintient le marché des nano chipsets GPS solidement ancré dans les plateformes IoT de nouvelle génération, les wearables et les applications de défense. L'élan provient de trois tendances convergentes : une intégration de processus plus poussée qui réduit les budgets d'alimentation, des implémentations double bande (L1/L5) qui poussent la précision vers le niveau centimétrique, et des programmes « PNT assuré » financés par la défense qui stimulent les volumes dans les variantes durcies aux radiations. Les principaux fournisseurs co-optimisent les fronts d'extrémité RF avec les processeurs de signal numérique pour maximiser le rendement en dessous de 22 nm, même si les pertes de rendement restent un facteur de coût clé. Par ailleurs, les politiques régionales — notamment les contrôles à l'exportation sur les nœuds mixtes-signaux avancés — reconfigurent les alliances mondiales d'approvisionnement et encouragent les investissements dans la fabrication nationale qui favorisent les premiers adoptants de l'emballage avancé.

Principaux Enseignements du Rapport

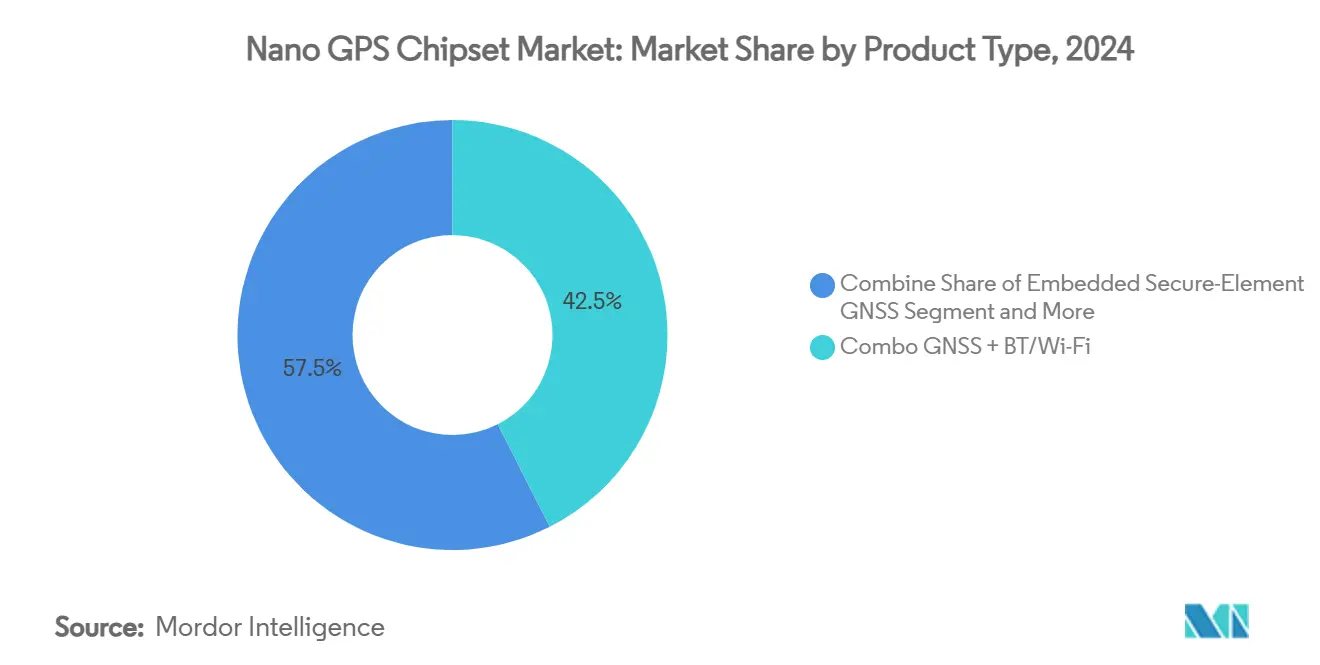

- Par type de produit, les solutions GNSS combiné + BT/Wi-Fi ont dominé avec une part de revenus de 42,54% en 2024 ; le GNSS à élément sécurisé intégré devrait se développer à un CAGR de 15,02% jusqu'en 2030.

- Par niveau d'intégration, le segment SoC/MCU intégré détenait 51,34% de la part du marché des nano chipsets GPS en 2024, tandis que les solutions antenne-en-boîtier connaissent la croissance la plus rapide à un CAGR de 14,34% jusqu'en 2030.

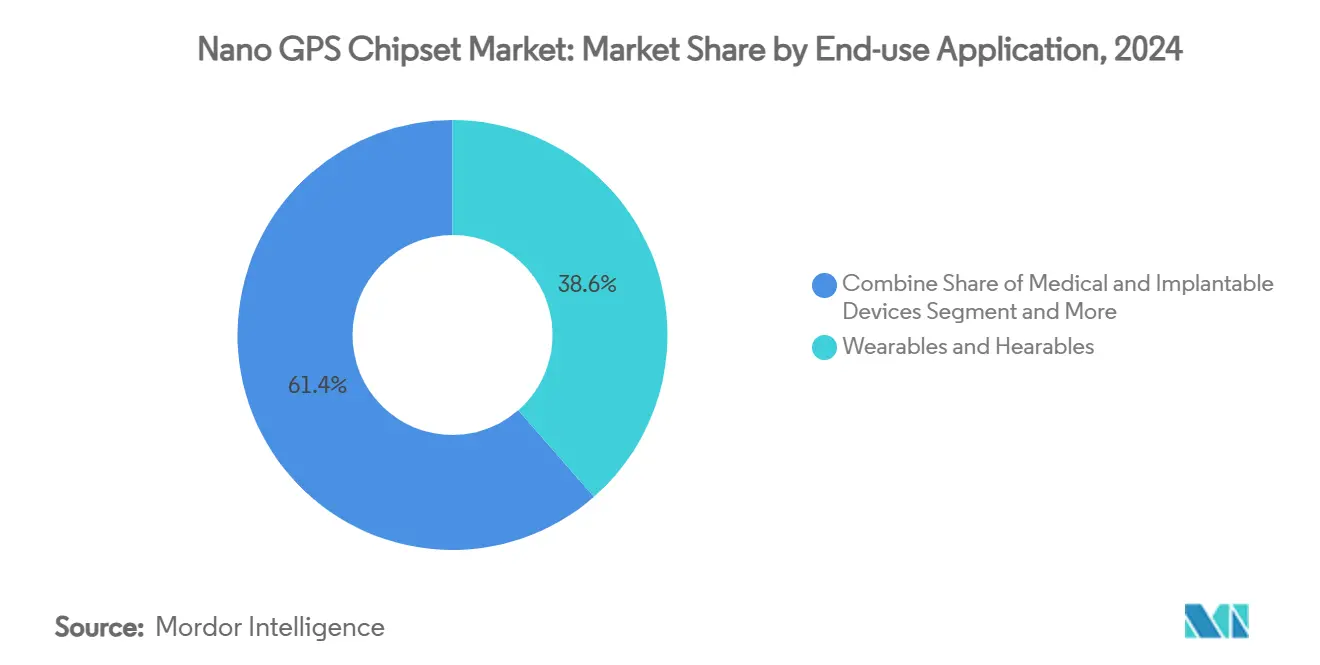

- Par application d'utilisation finale, les wearables et hearables représentaient 38,56% de la taille du marché des nano chipsets GPS en 2024 ; les dispositifs médicaux et implantables progressent à un CAGR de 16,12%.

- Par nœud de processus, les conceptions 40-65 nm ont capturé 47,22% de la taille du marché des nano chipsets GPS en 2024, tandis que les conceptions FinFET ≤22 nm enregistrent le CAGR le plus élevé à 14,87%.

- Par géographie, l'Amérique du Nord commandait 38,95% de la taille du marché des nano chipsets GPS en 2024 ; l'Asie-Pacifique devrait afficher le CAGR le plus rapide à 15,98% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Nano Chipsets GPS

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Feuilles de route de miniaturisation des satellites adoptées par les fonderies de premier rang | +2.8% | Mondial, dirigé par Taïwan et la Corée du Sud | Moyen terme (2-4 ans) |

| Gains de conception IoT à ultra-faible consommation dans les wearables NB-IoT et LTE-M | +2.1% | Amérique du Nord et UE en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Adoption multi-fréquences L1/L5 dans les puces de moins de 10 mm² | +1.9% | Mondial, plus fort dans l'automobile et l'agriculture | Moyen terme (2-4 ans) |

| Programmes « PNT-sur-puce » financés par la défense | +1.5% | Amérique du Nord et UE avec transfert vers les alliés | Long terme (≥ 4 ans) |

| Bibliothèques IP open source de fronts d'extrémité RF GNSS | +0.9% | Mondial, adoption précoce dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Feuilles de Route de Miniaturisation des Satellites Adoptées par les Fonderies de Premier Rang

Les fonderies de premier rang déploient des plateformes logiques avancées intégrant des topologies Super Power Rail et des architectures de transistors NanoFLEX, offrant une amélioration des performances de 8 à 10% et des économies d'énergie allant jusqu'à 20% — des marges qui bénéficient directement aux puces GNSS toujours actives adaptées aux implants médicaux et aux étiquettes d'actifs. Le passage du MOSFET planaire au FinFET et bientôt aux structures FET à grille enveloppante aide à maintenir l'intégrité du signal malgré la réduction des géométries, mais les pertes de rendement en signal mixte au-delà de 22 nm restent supérieures à 8%. Les feuilles de route des fonderies dictent donc quels fournisseurs peuvent expédier de manière fiable de grands volumes et, par extension, définissent le leadership à court terme sur le marché des nano chipsets GPS. L'emballage avancé, incluant les interposeurs 2,5D et les empilements système-en-boîtier, compresse davantage les blocs RF, de gestion de l'alimentation et d'élément sécurisé sur des empreintes inférieures à 25 mm². En conséquence, les concepteurs de produits trouvent une nouvelle marge pour intégrer un GNSS de précision dans des applications — telles que les moniteurs cardiaques sous-cutanés ou les semoirs agricoles centimétriques — qui manquaient auparavant d'espace suffisant.

Gains de Conception IoT à Ultra-Faible Consommation dans les Wearables NB-IoT et LTE-M

Les modules commerciaux qui unissent le NB-IoT cellulaire, le LTE-M et le GNSS affichent désormais des consommations inférieures à 6 mW lors de fixes double bande, une étape illustrée par le récepteur BCM4778 de Broadcom et les modules SARA de u-blox avec CloudTrack. Les chipsets multi-protocoles garantissent qu'un seul chemin RF peut gérer à la fois le positionnement et le retour de données, réduisant la nomenclature tout en prolongeant la durée de vie de la batterie des montres intelligentes de quelques heures à plusieurs jours. Cette efficacité renverse le calcul coût-bénéfice pour les traceurs industriels, permettant aux opérateurs de chaînes d'approvisionnement de déployer des millions d'étiquettes jetables qui restent géolocalisées tout au long des cycles d'expédition. En retour, le marché des nano chipsets GPS s'étend vers des niches à faible ARPU — le suivi des colis et la logistique des denrées périssables parmi elles — où le GNSS à haute consommation était non compétitif. Le soutien croissant des opérateurs aux fonctionnalités NTN de la Release 17 ouvre des chemins de secours par satellite, poussant même les solutions d'agriculture rurale et de surveillance de la faune sauvage à adopter le GNSS à nano-échelle comme silicium standard.

Adoption Multi-Fréquences L1/L5 dans les Puces de Moins de 10 mm²

Les architectures double bande s'intègrent désormais dans des puces de moins de 10 mm², éliminant le compromis historique entre précision et facteur de forme. La bande L5 apporte un avantage supplémentaire de 10 dB en rapport signal sur bruit par rapport à la bande L1 héritée, améliorant la navigation au niveau de la voie de circulation dans les environnements urbains denses et réduisant les temps de convergence pour les services de positionnement ponctuel précis.[1]Taoglas, "Antenne GNSS double bande 'Patch-dans-un-Patch'," taoglas.com Les antennes à l'échelle de la puce restent un goulot d'étranglement : les étiquettes d'actifs de moins de 1 cm² souffrent d'un gain limité, incitant les fournisseurs à investir dans des solutions métamatériaux et antenne-en-boîtier qui récupèrent la surface rayonnante. Malgré les contraintes physiques, des algorithmes avancés de formation de faisceau et un couplage plus étroit entre le code frontal et dorsal aident à maintenir la sensibilité sans agrandir l'empreinte. Ces avancées permettent aux outils d'agriculture de précision de répondre aux exigences d'espacement des rangs de 2 cm qui maximisent le rendement du maïs, tandis que les smartphones grand public offrent une navigation virage par virage suffisamment précise pour l'amarrage des vélos en libre-service.

Programmes « PNT-sur-Puce » Financés par la Défense (DoD américain, GALILEO de l'UE)

Les budgets de R&D du secteur public créent un pipeline technologique en amont que les fournisseurs commerciaux adaptent rapidement pour des références grand public. Les capteurs quantiques-inertiels financés dans le cadre du programme de transition des capteurs quantiques de la Defense Innovation Unit américaine donnent naissance à des blocs de synchronisation durcis aux radiations qui migrent ensuite vers les conceptions GNSS automobiles. [2] Defense Innovation Unit, "Tests de terrain de transition des capteurs quantiques," diu.milLe satellite NTS-3 du Laboratoire de recherche de l'armée de l'air validera des signaux d'authentification résistants à l'usurpation, une fonctionnalité qui devrait apparaître dans les drones grand public d'ici 2027. Le cofinancement par l'Union européenne de cœurs IP de PNT assuré accélère davantage l'adoption double bande dans la télématique OEM. Ces exigences militaires gonflent indirectement le marché adressable total des nano chipsets GPS, car les investissements en propriété intellectuelle de base sont amortis sur les volumes de défense et civils, permettant aux fournisseurs de tarifer agressivement les nouvelles pièces.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Perte de rendement >8% en dessous de 22 nm pour le RF GNSS à signal mixte | -1.8% | Mondial, concentré sur les pôles de fonderies avancées | Court terme (≤ 2 ans) |

| Restrictions à l'exportation de type ITAR sur les CI de nano-navigation à double usage | -1.2% | Corridors États-Unis–Chine avec répercussions sur les alliés | Moyen terme (2-4 ans) |

| Gain d'antenne limité dans les étiquettes d'actifs de moins de 1 cm² | -0.8% | Mondial, affectant l'IoT et les wearables | Court terme (≤ 2 ans) |

| Volatilité du prix du lithium impactant la nomenclature des piles boutons | -0.6% | Chaînes d'approvisionnement mondiales en batteries | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Perte de Rendement > 8% en Dessous de 22 nm pour le RF GNSS à Signal Mixte

Les nœuds avancés amplifient la capacité parasite et la variabilité aux coins, mettant à l'épreuve les budgets de bruit de phase serrés que les chaînes RF GNSS exigent. Les fuites excessives de réticule forcent des reprises qui font monter les coûts des plaquettes, comprimant les marges dans les traceurs à grand volume dont le prix est inférieur à 2 USD par chipset. [3]MDPI, "Mise à l'échelle CMOS pour le nœud 5 nm et au-delà," mdpi.com Les fournisseurs équilibrent cela en triant les pièces dans des bacs automobiles premium ou de suivi d'actifs sensibles aux coûts, mais toute excursion peut dérailler les prévisions d'expédition. Par conséquent, certains OEM verrouillent les conceptions à 28 nm — même au prix d'une consommation d'énergie supérieure de 25% — pour éviter des délais imprévisibles, ralentissant la migration complète des nœuds sur le marché des nano chipsets GPS.

Restrictions à l'Exportation de Type ITAR sur les CI de Nano-Navigation à Double Usage

Les révisions de la liste de contrôle du commerce américain couvrent désormais les structures FET à grille enveloppante et les ASIC PNT avancés, nécessitant des licences spéciales pour l'expédition vers les destinations du Groupe D:5. [4]Federal Register, "Ajouts et révisions de la liste de contrôle du commerce," federalregister.gov Les fournisseurs desservant les OEM asiatiques doivent créer des versions séparées qui omettent les fonctionnalités de synchronisation haute précision ou anti-usurpation, détournant les ressources d'ingénierie et gonflant les frais généraux de R&D. Les barrières de confiance régionales incitent également les équipementiers automobiles de rang 1 à favoriser le silicium régional, fragmentant ce qui était autrefois un environnement mondial de gains de conception et atténuant les avantages d'échelle universels qui font baisser les prix de vente moyens.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Solutions Combinées Stimulent la Convergence de l'Intégration

Les solutions GNSS combiné + BT/Wi-Fi ont capturé 42,54% de la taille du marché des nano chipsets GPS en 2024, soulignant l'attrait de la connectivité en boîtier unique qui réduit l'espace sur la carte et les coûts de certification. La configuration permet aux OEM de montres intelligentes de supprimer les radios discrètes, accélérant la mise sur le marché tout en améliorant le rendement, car les fonderies peuvent valider les chemins RF complets dans un environnement contrôlé.

Les pièces GNSS à élément sécurisé intégré, bien que plus petites dans le mix de revenus actuel, enregistrent un CAGR soutenu de 15,02% à mesure que les réglementations de cybersécurité automobile et les règles d'exportation de défense se resserrent. Le segment intègre un stockage de clés inviolable qui prend en charge l'eCall de l'UE, les normes 5GAA américaines et l'authentification des messages anti-usurpation. Avec les nouvelles règles UNECE imposant la sécurité des mises à jour à distance, les fournisseurs de rang 1 intègrent le GNSS sécurisé dans les contrôleurs de domaine d'infodivertissement et d'ADAS, poussant les solutions combinées vers le courant dominant du marché des nano chipsets GPS.

Les appareils combinés de deuxième génération adoptent le GNSS double bande et le support tri-radio (Wi-Fi 6, BLE 5.4 et 802.15.4) dans des empreintes inférieures à 150 mm². Cette densification réduit la consommation du système en intégrant un seul CI de gestion de l'alimentation et un arbre d'horloge partagé, bénéficiant aux capteurs industriels ultra-compacts. À mesure que davantage de charges de travail d'IA en périphérie s'exécutent localement, les fournisseurs privilégient la prise en charge de base du RTOS pour rationaliser les mises à jour d'algorithmes sans sacrifier la durée de vie de la batterie, plaçant le silicium combiné fermement au cœur du prototypage IoT rapide.

Par Niveau d'Intégration : Les Architectures SoC Dominent la Miniaturisation

Les conceptions SoC/MCU intégrées ont absorbé 51,34% des revenus de 2024, les positionnant comme le centre de gravité du marché des nano chipsets GPS. L'association de deux cœurs Arm Cortex-M7 à la mémoire à changement de phase supprime le besoin de mémoire flash externe, réduisant à la fois l'empreinte et la nomenclature tout en offrant une exécution déterministe pour les tâches critiques pour la sécurité.

Les innovations en matière d'antenne-en-boîtier (AiP) propulsent le CAGR le plus rapide à 14,34%, répondant à la demande dans les implants médicaux et les traceurs d'animaux où une antenne patch discrète est irréalisable. L'AiP intègre l'élément rayonnant au-dessus du front d'extrémité RF, minimisant les pertes de ligne d'alimentation et simplifiant la conception du boîtier.

Bien que les puces discrètes perdurent dans les récepteurs de qualité topographique nécessitant une précision octa-bande et centimétrique, la trajectoire future favorise clairement l'intégration monopuce. Sur la fenêtre de prévision, les fournisseurs ont l'intention de migrer les concepts AiP vers les bandes d'altimètre en ondes millimétriques, positionnant les feuilles de route SoC comme le principal gardien de la consolidation des fonctions sur le marché des nano chipsets GPS.

Par Application d'Utilisation Finale : Les Dispositifs Médicaux Émergent comme Moteur de Croissance

Les wearables et hearables ont conservé une part de 38,56% de la taille du marché des nano chipsets GPS en 2024, les traceurs de fitness restant un accessoire par défaut pour les consommateurs urbains. Le GNSS double bande compact assure une précision de comptage de pas inférieure au mètre tout en maintenant une autonomie de batterie de cinq jours, un critère d'achat non négociable pour les montres intelligentes grand public.

Les dispositifs médicaux et implantables sont en tête du classement de croissance avec un CAGR de 16,12%. Les stimulateurs cardiaques de nouvelle génération exploitent le GNSS à moins de 5 mW pour établir des téléchargements de diagnostics déclenchés par la localisation, permettant aux cliniciens d'auditer les événements d'arythmie par rapport aux facteurs de stress environnementaux. Les antennes revêtues de Parylène biocompatible et les traversées montées sur boîtier en titane résolvent les obstacles d'atténuation tissulaire, marquant une percée qui introduit le marché des nano chipsets GPS dans les domaines de la santé réglementés.

Les traceurs d'animaux de compagnie, les colliers pour le bétail et les capteurs d'agriculture de précision étendent le marché adressable total en s'appuyant sur des plateformes de modules partagées. Les traceurs d'actifs et de logistique bénéficient des nouvelles fonctionnalités satellite-NTN de la Release 17, assurant une couverture dans les voies maritimes où les empreintes cellulaires disparaissent. Collectivement, ces secteurs verticaux élargissent la palette d'applications qui soutient un CAGR supérieur à 12% même lorsque les wearables grand public approchent de la saturation dans les économies développées.

Par Nœud de Processus : Les Nœuds Avancés Stimulent l'Évolution des Performances

Les nœuds intermédiaires 40-65 nm ont dominé avec 47,22% de la part du marché des nano chipsets GPS en 2024, offrant un compromis optimal prix-puissance pour les traceurs à grand volume. Pourtant, les conceptions FinFET ≤22 nm affichent le CAGR le plus élevé à 14,87%, rendues possibles par la distribution d'alimentation par l'arrière améliorant le rendement et les vérificateurs de règles de conception assistés par IA.

Le contrôle électrostatique supérieur du FinFET permet des réductions de puissance dynamique de 25%, permettant aux fixes double bande de se produire à 6 mW ou en dessous. Les OEM automobiles visent ces économies pour prendre en charge la redondance dans les piles autonomes de niveau 3, qui doivent exécuter le GNSS parallèlement aux mises à jour lidar et de cartes HD. Pendant ce temps, le nœud 28 nm reste un refuge sûr pour les étiquettes sensibles aux coûts, soulignant que la migration des nœuds sur le marché des nano chipsets GPS restera bifurquée jusqu'à ce que les nœuds à grille enveloppante atteignent l'échelle vers 2028.

Analyse Géographique

L'Amérique du Nord est entrée en 2025 avec la plus grande taille du marché des nano chipsets GPS parmi toutes les régions, bénéficiant d'un écosystème robuste de maîtres d'œuvre de défense, d'intégrateurs d'agriculture de précision et d'une couverture 5G précoce qui complète parfaitement le GNSS. Les subventions gouvernementales pour les technologies PNT complémentaires, totalisant 7,2 millions USD, renforcent davantage les fonctionnalités de résilience qui se répercutent dans les conceptions commerciales.

L'Asie-Pacifique présente la courbe de croissance la plus prononcée, passant de pôle de fabrication à nexus de conception alors que les satellites BeiDou Phase IV de la Chine améliorent la précision régionale à 1,5 mètre et que la mise à niveau NavIC de l'Inde ajoute des signaux civils L1. Les gouvernements associent l'expansion des constellations à des subventions locales pour les semi-conducteurs, propulsant le marché des nano chipsets GPS dans un cycle vertueux auto-entretenu d'offre et de demande.

L'Europe tire parti de la constellation Galileo pleinement opérationnelle et d'une solide base automobile pour sécuriser des gains de conception à haute valeur ajoutée dans l'ADAS et la télématique d'assurance. Le renforcement des directives de cybersécurité élève l'adoption du GNSS à élément sécurisé. Pourtant, la hausse des prix de l'énergie contraint certaines fonderies à externaliser la production en dessous de 16 nm vers l'Asie, alimentant les débats sur l'autonomie stratégique. Le Moyen-Orient et l'Afrique exploitent l'agriculture de précision pour compenser la pénurie d'eau, tandis que l'Amérique latine pilote des projets de cartographie de réforme foncière — les deux s'appuient sur le silicium APAC à faible coût, étendant la portée mondiale du marché.

Paysage Concurrentiel

Le marché des nano chipsets GPS reste modérément fragmenté, les cinq premiers fournisseurs contrôlant environ 52% des revenus de 2024. Les leaders du marché tels que u-blox, Broadcom, MediaTek et Qualcomm se concurrencent sur l'efficacité énergétique, la capacité multi-bande et la sécurité intégrée. u-blox associe le matériel à l'intelligence cloud, offrant des services de positionnement tout-en-un qui réduisent le coût total de possession pour les gestionnaires de flottes. Broadcom adapte des conceptions double bande à 4 mW pour les wearables haut de gamme, tandis que MediaTek exploite sa plateforme mobile à 3 nm pour intégrer le GNSS dans les cockpits automobiles, promettant des transferts transparents entre la 5G sub-6 GHz et les signaux satellites.

Les nouveaux entrants fabless asiatiques ciblent les clients PME sensibles aux coûts avec des fronts d'extrémité RF open source et des cœurs RISC-V, accélérant la marchandisation dans les traceurs d'actifs d'entrée de gamme. Les collaborations stratégiques se multiplient : Qualcomm associe le moteur ProPoint Go centimétrique de Trimble à son modem Snapdragon Auto pour courtiser les programmes d'autonomie de niveau 2+, et STMicroelectronics s'aligne avec Qualcomm pour intégrer une connectivité sans fil améliorée par IA dans son écosystème MCU.

La résilience de la chaîne d'approvisionnement est un différenciateur croissant. L'autopilote CHUCK 3.0 de Parrot, construit sur des composants non chinois, illustre comment les OEM atténuent les risques géopolitiques en s'approvisionnant en silicium GNSS auprès de fournisseurs conformes à l'ITAR. Pendant ce temps, des start-ups de détection quantique soutenues par des fonds de défense, telles que Vector Atomic, menacent de bouleverser le statu quo avec des instruments atomiques à l'échelle de la puce qui pourraient supplanter le GNSS traditionnel dans les infrastructures critiques. Les acteurs établis se couvrent en acquérant des maisons de propriété intellectuelle de formation de faisceau et en concluant des accords multi-sources avec des fonderies sur plusieurs continents pour assurer un accès ininterrompu aux plaquettes.

Leaders du Secteur des Nano Chipsets GPS

u-blox Holding AG

Broadcom Inc.

MediaTek Inc.

Qualcomm Technologies Inc.

STMicroelectronics N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Parrot a lancé CHUCK 3.0, un autopilote IA doté d'une navigation optique et de radios multi-bandes résistantes à l'usurpation pour les UAV.

- Mai 2025 : MediaTek a dévoilé la plateforme de cockpit Dimensity Auto C-X1 construite sur 3 nm, ainsi que le modem MT2739 prenant en charge la 5G-Advanced pour les véhicules.

- Mars 2025 : La Defense Innovation Unit a commencé les tests de terrain de prototypes de capteurs quantiques dans les domaines inertiels et magnétiques pour renforcer la navigation en environnement dégradé GPS.

- Février 2025 : STMicroelectronics a lancé la famille GNSS Teseo VI avec deux cœurs Arm Cortex-M7 et un support quad-bande pour l'ADAS automobile.

Portée du Rapport Mondial sur le Marché des Nano Chipsets GPS

| CI Nano-GNSS autonome |

| GNSS combiné + BT/Wi-Fi |

| Système-en-boîtier (SiP) |

| GNSS à élément sécurisé intégré |

| Puce discrète |

| SoC / MCU intégré |

| Antenne-en-boîtier |

| Wearables et Hearables |

| Traceurs d'actifs / logistiques |

| Surveillance des animaux de compagnie et du bétail |

| Dispositifs médicaux et implantables |

| Avionique de mini-UAV / drone |

| Capteurs d'agriculture de précision |

| 90 nm + |

| 40 - 65 nm |

| 28 - 32 nm |

| ≤22 nm FinFET |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Type de Produit | CI Nano-GNSS autonome | ||

| GNSS combiné + BT/Wi-Fi | |||

| Système-en-boîtier (SiP) | |||

| GNSS à élément sécurisé intégré | |||

| Par Niveau d'Intégration | Puce discrète | ||

| SoC / MCU intégré | |||

| Antenne-en-boîtier | |||

| Par Application d'Utilisation Finale | Wearables et Hearables | ||

| Traceurs d'actifs / logistiques | |||

| Surveillance des animaux de compagnie et du bétail | |||

| Dispositifs médicaux et implantables | |||

| Avionique de mini-UAV / drone | |||

| Capteurs d'agriculture de précision | |||

| Par Nœud de Processus | 90 nm + | ||

| 40 - 65 nm | |||

| 28 - 32 nm | |||

| ≤22 nm FinFET | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle était la taille du marché des nano chipsets GPS en 2025 ?

Il a atteint 1,12 milliard USD, reflétant une forte adoption dans les appareils IoT, wearables et de défense.

Quel taux de croissance annuel composé est attendu jusqu'en 2030 ?

Le marché devrait croître à un CAGR de 12,38%, portant les revenus à 2,01 milliards USD.

Quelle région devrait afficher la croissance la plus rapide d'ici 2030 ?

L'Asie-Pacifique, portée par les déploiements BeiDou et NavIC ainsi que par les incitations à la fabrication, devrait croître à un CAGR de 15,98%.

Pourquoi les chipsets GNSS combiné + BT/Wi-Fi gagnent-ils des parts de marché ?

Ils regroupent plusieurs radios dans un seul boîtier, réduisant l'espace sur la carte, abaissant les budgets d'alimentation et simplifiant la certification, ce qui a porté leur part de 2024 à 42,54%.

Quel nœud de processus domine actuellement la production de nano chipsets GPS ?

Le nœud 40-65 nm détient la plus grande part à 47,22%, équilibrant performance et coût, tandis que les nœuds FinFET ≤22 nm enregistrent la croissance la plus élevée.

Comment les règles d'exportation de type ITAR affectent-elles les fournisseurs ?

Les nouveaux contrôles sur les ASIC PNT avancés nécessitent des licences pour certaines destinations, incitant les fournisseurs à créer des variantes à fonctionnalités réduites et augmentant les frais généraux de R&D.

Dernière mise à jour de la page le: