Taille et Part du Marché des Récepteurs GPS de Précision de Niveau Intermédiaire et Élevé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.89 Milliards de dollars |

| Taille du Marché (2030) | 6.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Récepteurs GPS de Précision de Niveau Intermédiaire et Élevé par Mordor Intelligence

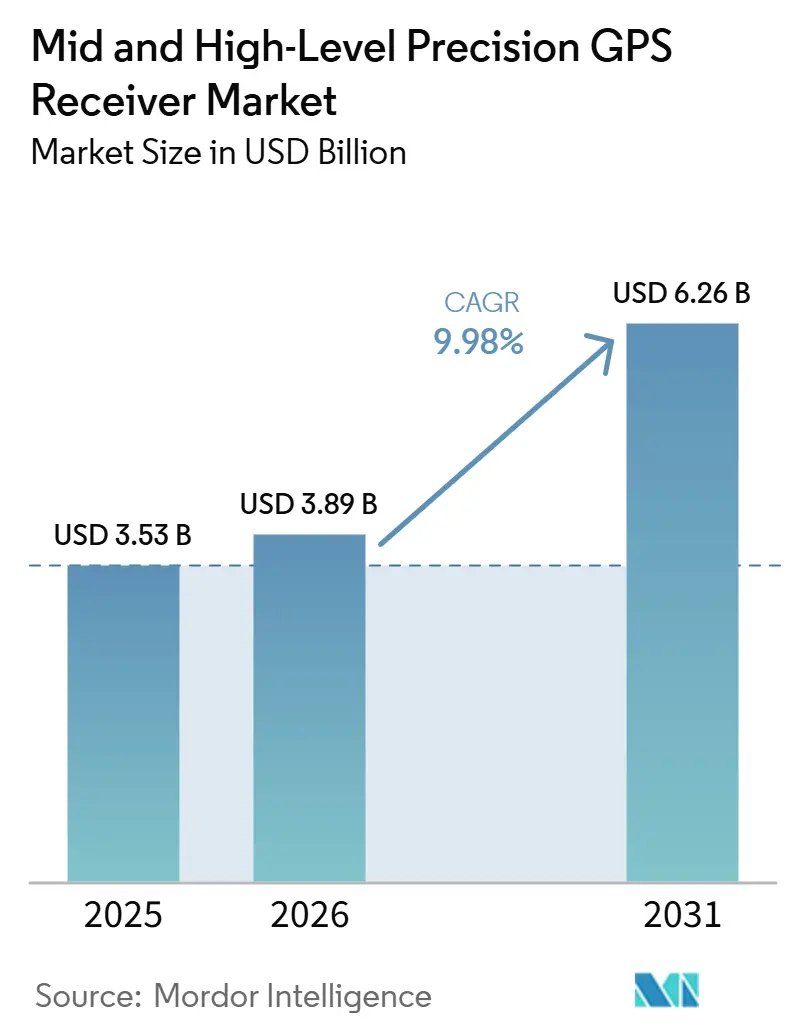

La taille du marché des Récepteurs GPS de Précision de Niveau Intermédiaire et Supérieur devrait s'étendre de 3,53 milliards USD en 2025 et 3,89 milliards USD en 2026 à 6,26 milliards USD d'ici 2031, enregistrant un CAGR de 9,98 % entre 2026 et 2031. Un basculement accéléré vers les services de correction hybrides PPP-RTK, l'intégration de chipsets multifréquences dans les engins lourds, et le besoin croissant de données d'actifs au centimètre près dans les programmes de jumeaux numériques renforcent la demande. Les signaux de correction délivrés par les satellites en orbite basse terrestre réduisent les temps de convergence à moins de 60 secondes, permettant une exploitation continue dans les zones offshore ou isolées. Les récepteurs multibandes qui suivent les codes Galileo E6 et BeiDou B2b émergents protègent désormais les applications critiques pour la sécurité telles que les tests de véhicules autonomes et l'exploitation minière de précision. Parallèlement, les clients du secteur de la construction et de l'agriculture privilégient les antennes intelligentes intégrées qui combinent les fonctions GNSS, inertielles et cellulaires, réduisant la charge d'ingénierie et accélérant le déploiement.

Points Clés du Rapport

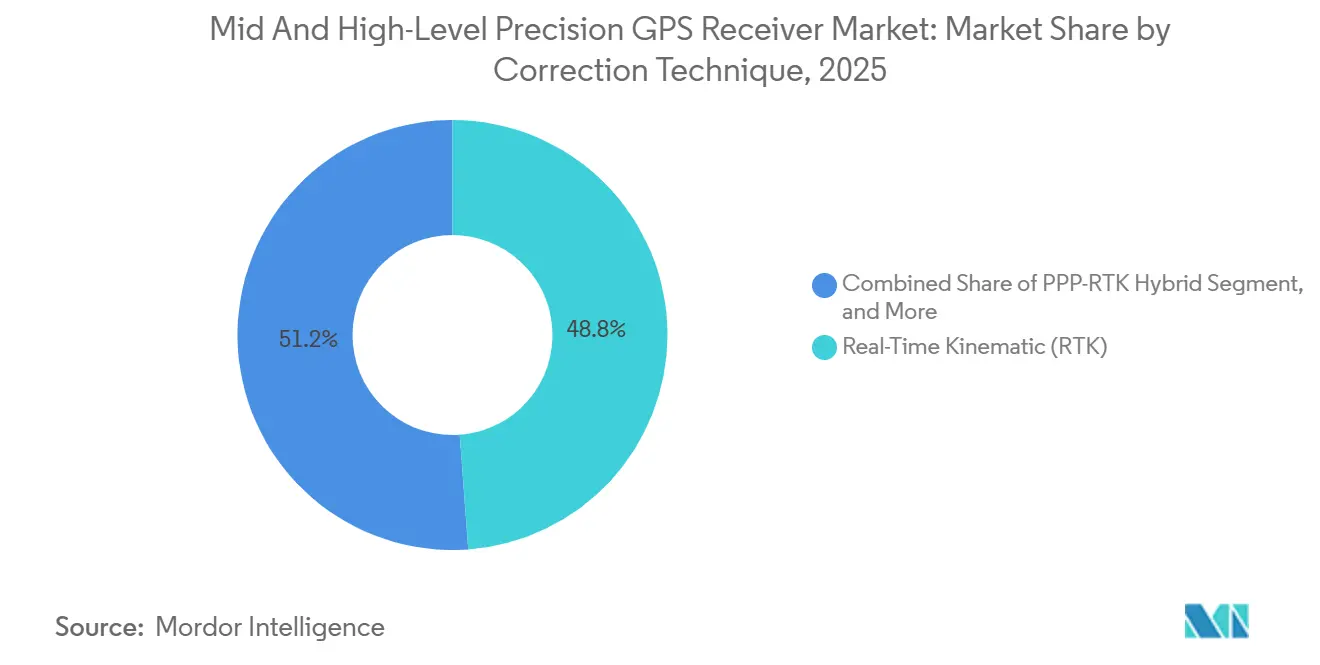

- Par technique de correction, les solutions cinématiques en temps réel ont dominé avec 48,84 % de la part de marché des Récepteurs GPS de Précision de Niveau Intermédiaire et Supérieur en 2025, tandis que les hybrides PPP-RTK affichent la croissance projetée la plus rapide avec un CAGR de 10,67 % jusqu'en 2031.

- Par capacité en fréquence, les produits double fréquence L1/L2 détenaient 46,39 % de la taille du marché des Récepteurs GPS de Précision de Niveau Intermédiaire et Supérieur en 2025, mais les cartes multifréquences devraient progresser de 11,06 % par an jusqu'en 2031.

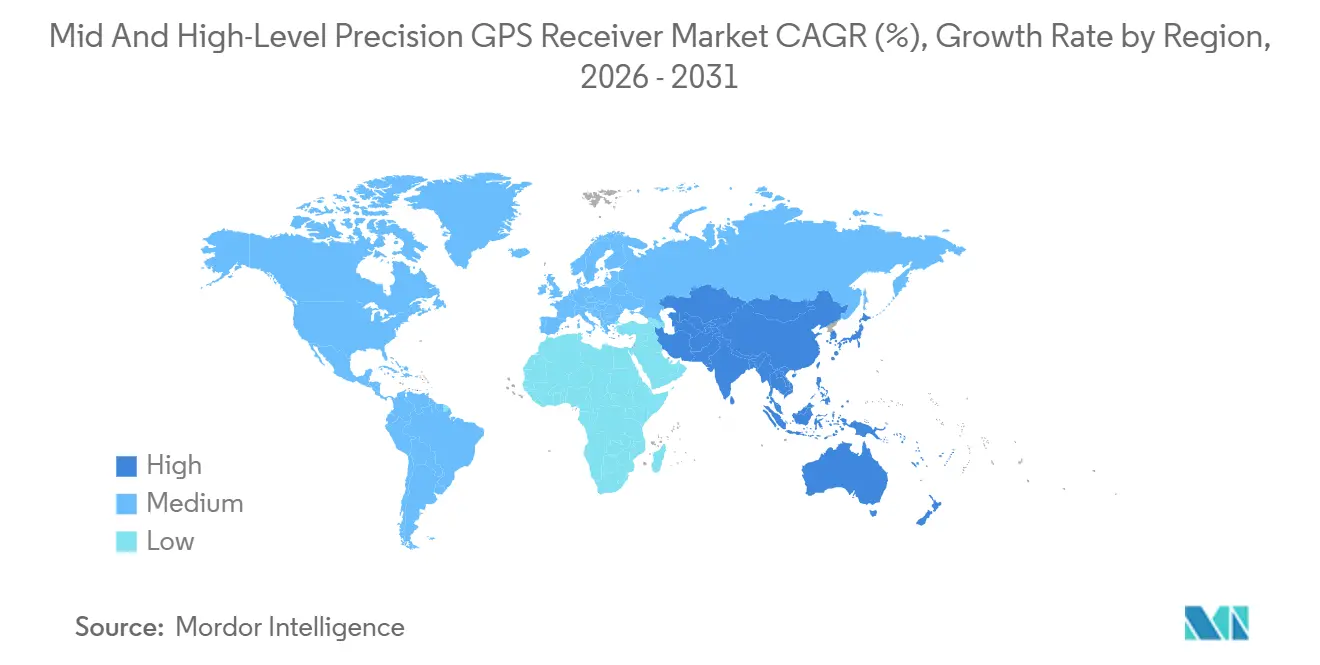

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 42,42 % du marché des Récepteurs GPS de Précision de Niveau Intermédiaire et Supérieur en 2025 et devrait croître à 10,83 % jusqu'en 2031, dépassant toutes les autres régions.

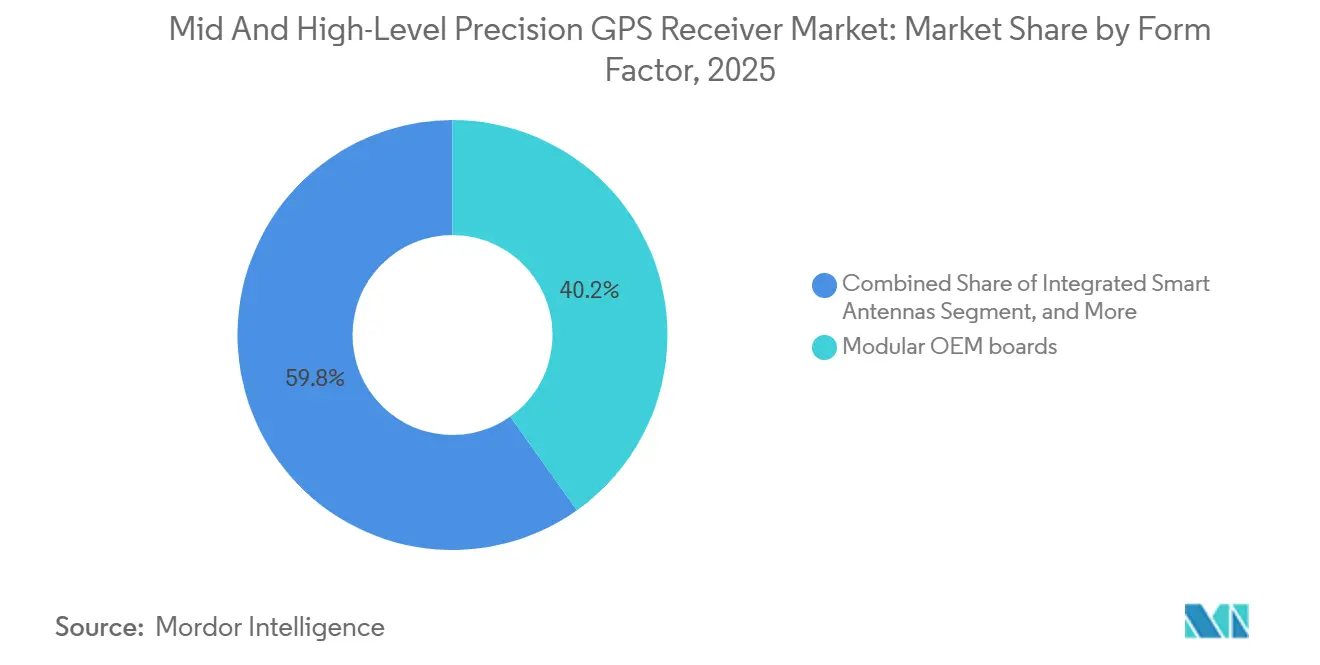

- Par facteur de forme, les cartes OEM modulaires ont capturé 40,18 % du marché des Récepteurs GPS de Précision de Niveau Intermédiaire et Supérieur en 2025, tandis que les antennes intelligentes progressent à un CAGR de 10,98 % grâce à la demande de solutions prêtes à l'emploi.

- Par secteur d'utilisation finale, la topographie et la cartographie représentaient 32,29 % du marché des Récepteurs GPS de Précision de Niveau Intermédiaire et Supérieur en 2025, mais les véhicules terrestres et aériens autonomes constituent le groupe de clients à la croissance la plus rapide avec un CAGR de 10,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de l'Automatisation de l'Agriculture de Précision | +2.80% | Amérique du Nord, Brésil, Argentine, Europe, Australie | Moyen terme (2 à 4 ans) |

| Adoption des Systèmes de Contrôle des Machines de Construction et d'Exploitation Minière | +2.40% | Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Demande Croissante pour la Validation et les Tests de Véhicules Autonomes | +1.90% | Amérique du Nord, Europe, Chine, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Déploiement des Services de Correction PPP-RTK par Satellites en Orbite Basse Terrestre | +1.50% | Mondial | Court terme (≤ 2 ans) |

| Prolifération des Programmes d'Infrastructure de Jumeaux Numériques | +1.00% | Europe, Singapour, Amérique du Nord | Long terme (≥ 4 ans) |

| Intégration du GNSS avec la 5G NTN pour le Positionnement Intérieur au Centimètre Près | +0.70% | Asie-Pacifique, Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'Automatisation de l'Agriculture de Précision

Les grands exploitants agricoles intègrent des récepteurs cinématiques en temps réel dans des semoirs à débit variable et des caméras montées sur rampes qui identifient les mauvaises herbes individuelles, réduisant l'utilisation d'herbicides jusqu'à 80 %.[1]Deere and Company, "See and Spray Ultimate Reduces Herbicide Use," deere.com Les exploitations de soja brésiliennes maintiennent désormais un espacement de rangs de 15 centimètres permettant la culture mécanique et réduisant les dépenses en produits chimiques. Les producteurs de céréales argentins synchronisent des chariots autonomes avec des moissonneuses-batteuses pour prolonger les fenêtres de récolte de deux à trois heures. Une convergence inférieure à 100 millisecondes permet aux tracteurs de circuler à plus de 12 kilomètres par heure. Collectivement, ces améliorations accroissent la régularité des rendements et raccourcissent les cycles de retour sur investissement, maintenant le marché des Récepteurs GPS de Précision de Niveau Intermédiaire et Supérieur sur une courbe d'adoption soutenue.

Adoption des Systèmes de Contrôle des Machines de Construction et d'Exploitation Minière

Les camions de transport autonomes dans les mines australiennes et chiliennes maintiennent une précision de 10 centimètres à 60 kilomètres par heure grâce à des récepteurs multifréquences couplés à des unités inertielles. Les bouteurs équipés de systèmes de contrôle intelligents des machines réduisent le gaspillage de matériaux de 30 % et diminuent la consommation de carburant. Les entrepreneurs routiers aux États-Unis automatisent les profondeurs de revêtement à 2 centimètres près, réduisant les délais de projet de 10 % à 15 %. Les obligations de modélisation des informations du bâtiment en Europe et à Singapour contraignent les entrepreneurs à vérifier les données as-built par rapport aux fichiers numériques, entraînant des mises à niveau des récepteurs. La baisse des prix des antennes et l'élargissement de la couverture RTK étendent ces systèmes aux entrepreneurs de taille intermédiaire, élargissant l'empreinte du marché des Récepteurs GPS de Précision de Niveau Intermédiaire et Supérieur.

Demande Croissante pour la Validation et les Tests de Véhicules Autonomes

La vérité terrain au niveau de la voie est indispensable pour l'étalonnage de la fusion de capteurs. Les flottes Waymo à Phoenix et San Francisco enregistrent des trajectoires de référence précises au centimètre qui valident les sorties lidar et caméra.[2]Waymo LLC, "Waymo Driver Evaluation Data," waymo.com Aurora Innovation associe le GNSS multibande à la navigation inertielle pour maintenir la continuité dans les tunnels, satisfaisant aux exigences SAE de niveau 4. Trimble s'est associé à Qualcomm pour précharger les corrections RTX dans les modems Snapdragon Auto, ouvrant la voie aux véhicules de série après 2028.[3]Trimble Inc., "Trimble and Qualcomm Collaborate on High-Precision Positioning," trimble.com Les mises à jour de position à dix hertz avec une latence inférieure à 50 millisecondes dépassent les capacités des modules grand public, accélérant le passage vers les cartes haute précision. Ces programmes alimentent la demande future sur le marché des Récepteurs GPS de Précision de Niveau Intermédiaire et Supérieur.

Déploiement des Services de Correction PPP-RTK par Satellites en Orbite Basse Terrestre

Xona Space Systems lance des satellites PULSAR qui atteignent une convergence de positionnement ponctuel précis en moins de 60 secondes.[4]Xona Space Systems, "PULSAR Satellites Deliver Sub-Minute Convergence," xonaspace.com Trimble a investi 10 millions USD pour intégrer les signaux PULSAR dans son service RTX, étendant la couverture aux régions offshore et polaires. Topcon et Swift Navigation prévoient également de fournir des corrections par orbite basse terrestre, promettant une précision inférieure à 5 centimètres avec une infrastructure minimale. Une convergence plus rapide ouvre le dragage maritime et les opérations minières isolées où les stations de base sont impraticables. À mesure que les premiers utilisateurs valident les performances, les abonnements mondiaux devraient augmenter, élargissant le marché des Récepteurs GPS de Précision de Niveau Intermédiaire et Supérieur.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'Investissement Élevées pour les Récepteurs de Précision au Centimètre | -1.80% | Marchés émergents dans le monde entier | Court terme (≤ 2 ans) |

| Couverture Limitée et Coût d'Abonnement des Services de Correction | -1.40% | Zones isolées et offshore | Moyen terme (2 à 4 ans) |

| Contrôles à l'Exportation et Restrictions ITAR sur les Cartes Multi-Constellation | -0.90% | Fabricants américains et régions sous embargo | Moyen terme (2 à 4 ans) |

| Interférences RF en Bande Adjacente Provenant des Déploiements 5G et Ligado | -0.60% | Amérique du Nord et corridors 5G en bande médiane | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Élevées pour les Récepteurs de Précision au Centimètre

Les appareils de niveau topographique coûtent entre 5 000 et 25 000 USD, un obstacle pour les petites exploitations agricoles et les géomètres des marchés émergents. Les chipsets multibandes, les oscillateurs de précision et les antennes adaptatives font monter les coûts de nomenclature suffisamment haut pour ralentir les cycles de remplacement. u-blox a dévoilé le module ZED-X20P, revendiquant une réduction de 90 % du coût total de possession, mais la tarification cible toujours les acheteurs industriels. Les options open source d'Emlid et ArduSimple abaissent les prix d'entrée, mais manquent de garantie et de support entreprise. En l'absence d'une érosion des prix par les volumes, le marché des Récepteurs GPS de Précision de Niveau Intermédiaire et Supérieur perd de l'élan auprès des utilisateurs sensibles aux coûts.

Couverture Limitée et Coût d'Abonnement des Services de Correction

Les frais annuels RTK ou PPP-RTK varient de 1 200 à 3 600 USD par récepteur, des charges récurrentes importantes pour les entrepreneurs et les exploitants agricoles. Les réseaux de référence peu denses en Afrique, dans certaines parties de l'Amérique du Sud et dans les zones mi-océaniques laissent des lacunes en matière de précision. Le financement de série E de Swift Navigation cible une empreinte Skylark plus large, mais les performances mondiales à 5 centimètres nécessitent encore des dizaines de satellites en orbite basse terrestre. Là où la couverture reste insuffisante, les utilisateurs retardent les mises à niveau, modérant la croissance à court terme du marché des Récepteurs GPS de Précision de Niveau Intermédiaire et Supérieur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Les Architectures Hybrides Gagnent du Terrain par Technique de Correction

Les solutions cinématiques en temps réel ont dominé 2025 avec 48,84 % de la part de marché des Récepteurs GPS de Précision de Niveau Intermédiaire et Supérieur, reflétant leur utilisation en topographie, construction et agriculture en rangs. Les hybrides PPP-RTK progressent désormais à 10,67 % par an car ils suppriment les dépendances aux stations de base et réduisent la convergence à moins d'une minute. Les méthodes GNSS différentiel et SBAS persistent dans les secteurs de l'aviation et du maritime qui acceptent une précision de 20 centimètres. Le positionnement ponctuel précis, autrefois limité par une longue convergence, gagne en pertinence à mesure que Galileo propose des corrections gratuites via les signaux E6. L'intégration PULSAR de Trimble illustre le pivot vers des corrections mondiales à faible latence.

Les services hybrides réécrivent l'économie des achats en combinant la couverture PPP avec la rapidité RTK. Les opérateurs dans les projets éoliens offshore et l'exploitation minière isolée choisissent ces liaisons pour éviter de construire des réseaux terrestres coûteux. Les fournisseurs de corrections intègrent des analyses cloud, permettant la maintenance prédictive et des tableaux de bord de performance à l'échelle de la flotte. En conséquence, les revenus des services dépassent les marges matérielles au sein du marché des Récepteurs GPS de Précision de Niveau Intermédiaire et Supérieur. Les organismes de réglementation accueillent favorablement les signaux authentifiés qui intègrent des indicateurs d'intégrité, renforçant la confiance dans les flux de travail critiques pour la sécurité.

Les Récepteurs Multibandes Captent les Segments Premium par Capacité en Fréquence

Les unités double fréquence représentaient 46,39 % du marché des Récepteurs GPS de Précision de Niveau Intermédiaire et Supérieur en 2025, grâce à un rapport coût-performance équilibré. Les cartes multibandes s'étendent à 11,06 % par an car elles résolvent les ambiguïtés plus rapidement, résistent au brouillage et exploitent les nouveaux signaux Galileo E6 et BeiDou B2b. Les appareils monofréquence restent une option économique, mais leurs volumes diminuent à mesure que les prix des puces pour les modules double fréquence tombent en dessous de 50 USD.

Le mosaic-G5 de Septentrio a réduit son encombrement de 60 % et sa consommation d'énergie de 40 %, supprimant les obstacles passés à la fusion dense de capteurs en robotique. Les concepteurs automobiles privilégient les configurations L1-L5 car la composante pilote de L5 améliore la résilience dans les canyons urbains. Les données d'authentification intégrées dans E6 permettent des vérifications d'intégrité de position essentielles pour la conduite automatisée. Ces avantages canalisent les dépenses premium vers les gammes multibandes, prolongeant la trajectoire de croissance du marché des Récepteurs GPS de Précision de Niveau Intermédiaire et Supérieur.

Les Antennes Intelligentes Simplifient l'Intégration par Facteur de Forme

Les cartes OEM modulaires représentaient 40,18 % de la part en 2025, soutenant les solutions installées en usine dans les niveleuses, tracteurs et rovers de topographie. Les antennes intelligentes progressent à 10,98 % par an car elles combinent le traitement GNSS, inertiel, cellulaire et de correction dans un boîtier étanche unique. La réduction du câblage diminue le bruit électromagnétique et simplifie les tests réglementaires.

Le module triple bande ZED-F20P d'u-blox se met à jour à 25 hertz, convenant à la robotique qui exige des boucles de rétroaction rapides. Les rovers de topographie à dos à dos intègrent des unités de mesure inertielle de grade tactique pour assurer la précision verticale lors des interruptions satellitaires. Les ordinateurs tablettes avec antennes intégrées élargissent les options pour les équipes forestières ou de services publics nécessitant une résolution inférieure au mètre. Chaque amélioration élargit les cas d'utilisation adressables et, par conséquent, le marché des Récepteurs GPS de Précision de Niveau Intermédiaire et Supérieur.

Les Véhicules Autonomes Accélèrent la Demande par Secteur d'Utilisation Finale

La topographie et la cartographie représentaient 32,29 % de la valeur 2025, mais les plateformes autonomes ont affiché le CAGR le plus élevé à 10,78 % jusqu'en 2031. Les autorités routières exigent désormais une vérité terrain au centimètre pour les journaux de désengagement des conducteurs de sécurité, incitant les opérateurs de flottes à souscrire des abonnements haute précision. La construction et l'exploitation minière déploient le contrôle des machines pour réduire de 20 % les dépassements de coûts et pallier les pénuries de main-d'œuvre.

L'agriculture de précision intègre le guidage RTK dans les semoirs, les épandeurs d'engrais et les pulvérisateurs, réduisant les coûts d'intrants par hectare. Le dragage maritime associe des récepteurs multibandes à des sonars multifaisceaux pour maintenir les chenaux dans des tolérances de profondeur strictes. Les certifications gouvernementales obtenues par SingularXYZ débloquent les budgets d'achats publics. L'effet cumulatif soutient des séquences de demande pluriannuelles au sein du marché des Récepteurs GPS de Précision de Niveau Intermédiaire et Supérieur.

Analyse Géographique

L'Asie-Pacifique a dominé avec 42,42 % des revenus en 2025 et devrait maintenir un CAGR de 10,83 % jusqu'en 2031. La Chine impose l'intégration de BeiDou dans les smartphones et les voitures connectées, garantissant effectivement des volumes d'expédition de base. L'Inde déploie 1 500 stations de référence qui réduisent les coûts de configuration des projets de 30 % et encouragent les petites entreprises de topographie à moderniser leurs équipements. Le service d'augmentation QZSS du Japon soutient les repiqueurs de riz qui augmentent les rendements de 8 %, confirmant le retour sur investissement pour les exploitants agricoles.

L'Amérique du Nord et l'Europe ont ensemble contribué à près de 45 % du chiffre d'affaires 2025. Le secteur de l'aviation américain modernise le WAAS pour une utilisation double fréquence afin de permettre des approches de précision dans les aéroports secondaires. Les entrepreneurs allemands équipent les excavateurs de récepteurs multibandes pour se conformer à la validation des jumeaux numériques avec une tolérance de 2 centimètres. Le réseau OS Net élargi du Royaume-Uni améliore la précision cartographique pour la gestion des inondations, stimulant les ventes de récepteurs auprès des ingénieurs civils.

Le Moyen-Orient, l'Afrique et l'Amérique du Sud détenaient ensemble 13 % de la part en 2025, mais affichent un fort potentiel de croissance. Le projet NEOM d'Arabie Saoudite établit de nouveaux réseaux géodésiques pour guider les aménagements de méga-infrastructures. Les producteurs de soja brésiliens automatisent la manutention des céréales avec des cartes double bande qui coordonnent la logistique de récolte. Les mines profondes d'Afrique du Sud ajoutent des récepteurs multibandes pour suivre l'extraction du minerai dans des puits sans GPS, tandis que l'Autorité du Canal de Suez en Égypte maintient les profondeurs draguées à l'aide de kits hydrographiques. La demande collective de ces initiatives maintient le marché des Récepteurs GPS de Précision de Niveau Intermédiaire et Supérieur en expansion mondiale.

Paysage Concurrentiel

Trimble, Hexagon et Topcon dominent le marché grâce à des portefeuilles complets intégrant matériel, logiciels et services de correction. Hexagon a renforcé sa position en acquérant des entreprises dotées de technologies avancées anti-brouillage, renforçant ses capacités dans le secteur de la défense. Trimble a conclu des partenariats stratégiques pour intégrer une technologie de corrections avancée et a réalisé des investissements significatifs pour accélérer l'adoption de ses solutions.

Les entreprises soutenues par des fonds de capital-risque intensifient la concurrence en séparant le matériel des services. Swift Navigation étend sa couverture et collabore avec de grands fabricants de semi-conducteurs pour intégrer des logiciels de positionnement avancés dans des chipsets standard. Point One Navigation propose des solutions groupées combinant la localisation cloud avec du matériel économique, remettant en question les stratégies tarifaires des acteurs établis.

La concurrence technologique est axée sur la prise en charge multifréquence, les signaux authentifiés et les architectures définies par logiciel qui permettent des mises à niveau du micrologiciel. Des entreprises comme u-blox orientent leur attention vers l'intelligence de positionnement, tandis que des challengers open source tels qu'Emlid proposent des options plus abordables pour les utilisateurs sensibles aux prix. Cependant, ces challengers pourraient rencontrer des difficultés à offrir un support à long terme. L'avenir du marché est façonné par des stratégies axées sur les partenariats, les avancées technologiques et les modèles par abonnement, qui devraient influencer la rentabilité et la croissance du marché des récepteurs GPS de précision.

Leaders du Secteur des Récepteurs GPS de Précision de Niveau Intermédiaire et Élevé

Trimble Inc.

Hexagon AB (Leica Geosystems Division)

Topcon Positioning Systems Inc.

Hemisphere GNSS Inc.

Septentrio NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Septentrio a élargi sa gamme AsteRx EB avec des unités robustes intégrant des unités de mesure inertielle et des modems cellulaires pour un positionnement continu dans les applications de cartographie et de contrôle des machines.

- Février 2026 : CHC Navigation a organisé CHCNAV Connect 2026, annonçant des plans d'intégration verticale et de nouveaux partenaires de distribution en Asie du Sud-Est, en Afrique et en Amérique du Sud.

- Janvier 2026 : Trimble a intégré les corrections RTX ProPoint dans le véhicule électrique Lucid Gravity pour fournir un positionnement au centimètre pour les systèmes d'aide à la conduite de nouvelle génération.

- Septembre 2025 : u-blox a présenté l'antenne RTK triple bande ANN-MB3 ciblant la robotique, l'automobile et les équipements agricoles.

Portée du Rapport Mondial sur le Marché des Récepteurs GPS de Précision de Niveau Intermédiaire et Élevé

Le rapport sur le Marché des Récepteurs GPS de Précision de Niveau Intermédiaire et Supérieur est segmenté par technique de correction (RTK, PPP, hybride PPP-RTK, GNSS différentiel/SBAS), capacité en fréquence (monofréquence L1, double fréquence L1/L2, double fréquence L1/L5, multifréquence ≥ 3 bandes), facteur de forme (cartes OEM modulaires, antennes intelligentes intégrées, appareils portables et contrôleurs robustes, rovers montés sur sac à dos/perche), secteur d'utilisation finale (topographie et cartographie, agriculture de précision, construction et exploitation minière, maritime et dragage, véhicules autonomes), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cinématique en Temps Réel (RTK) |

| Positionnement de Point Précis (PPP) |

| Hybride PPP-RTK |

| GNSS Différentiel / SBAS |

| Monofréquence (L1) |

| Double fréquence (L1/L2) |

| Double fréquence (L1/L5) |

| Multifréquence (≥ 3 bandes) |

| Cartes OEM modulaires |

| Antennes intelligentes intégrées |

| Appareils portables et contrôleurs robustes |

| Rovers montés sur sac à dos / perche |

| Levé topographique et cartographie |

| Agriculture de précision |

| Construction et exploitation minière |

| Marine et dragage |

| Véhicules terrestres et aériens autonomes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Technique de Correction | Cinématique en Temps Réel (RTK) | ||

| Positionnement de Point Précis (PPP) | |||

| Hybride PPP-RTK | |||

| GNSS Différentiel / SBAS | |||

| Par Capacité en Fréquence | Monofréquence (L1) | ||

| Double fréquence (L1/L2) | |||

| Double fréquence (L1/L5) | |||

| Multifréquence (≥ 3 bandes) | |||

| Par Facteur de Forme | Cartes OEM modulaires | ||

| Antennes intelligentes intégrées | |||

| Appareils portables et contrôleurs robustes | |||

| Rovers montés sur sac à dos / perche | |||

| Par Secteur d'Utilisation Finale | Levé topographique et cartographie | ||

| Agriculture de précision | |||

| Construction et exploitation minière | |||

| Marine et dragage | |||

| Véhicules terrestres et aériens autonomes | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des Récepteurs GPS de Précision de Niveau Intermédiaire et Supérieur ?

La taille du marché des Récepteurs GPS de Précision de Niveau Intermédiaire et Supérieur a atteint 3,89 milliards USD en 2026 et est projetée à 6,26 milliards USD d'ici 2031, selon Mordor Intelligence.

À quelle vitesse le marché devrait-il croître sur la période de prévision ?

Le marché des Récepteurs GPS de Précision de Niveau Intermédiaire et Supérieur devrait enregistrer un CAGR de 9,98 % entre 2026 et 2031, selon les estimations de Mordor Intelligence.

Quelle technique de correction gagne le plus d'élan ?

Les architectures hybrides PPP-RTK s'étendent à 10,67 % par an car elles combinent une convergence rapide avec une couverture mondiale.

Pourquoi l'Asie-Pacifique est-elle le plus grand contributeur régional ?

L'intégration obligatoire de BeiDou en Chine, l'expansion du réseau de référence en Inde et le service d'augmentation au centimètre du Japon soutiennent ensemble 42,42 % des revenus mondiaux de 2025.

Quel facteur de forme connaît la croissance la plus rapide ?

Les antennes intelligentes intégrées enregistrent un CAGR de 10,98 % car les fabricants d'équipements privilégient les solutions étanches prêtes à l'emploi.

Quelle est la concentration du paysage fournisseur ?

Les trois premiers fournisseurs détiennent environ la moitié des revenus mondiaux, indiquant une concentration modérée, avec un score de 6 sur une échelle de 1 à 10.

Dernière mise à jour de la page le: