Taille et Part du Marché de l'Huile et de la Poudre de Moule

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.81 Milliards de dollars |

| Taille du Marché (2031) | 1.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.60% CAGR |

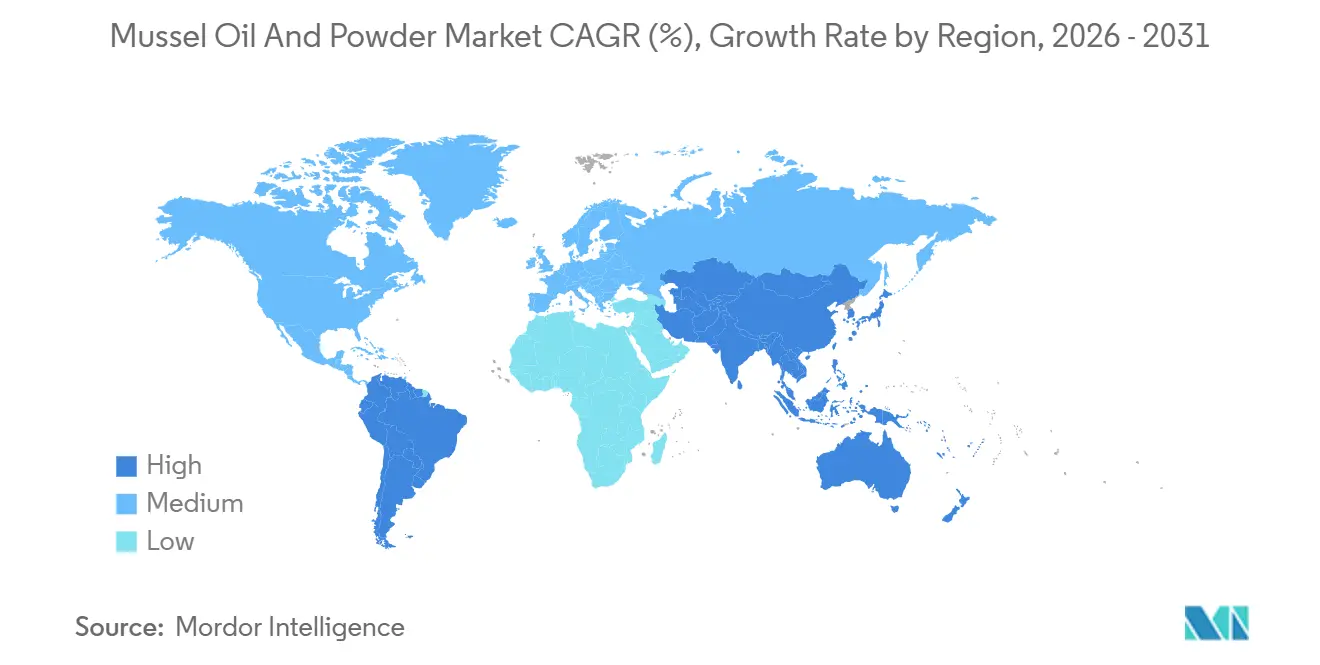

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

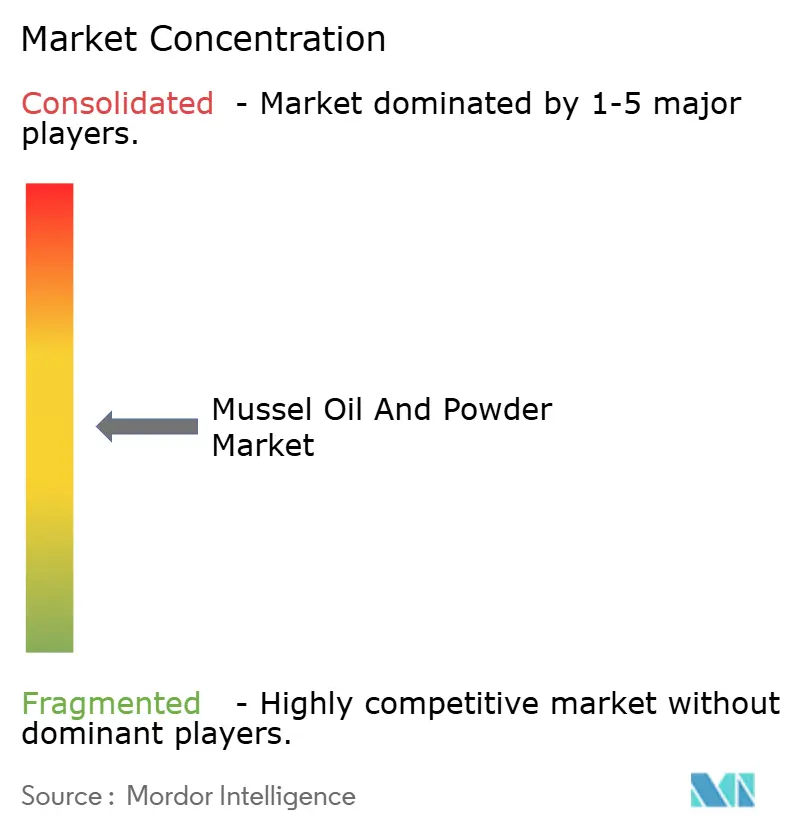

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Huile et de la Poudre de Moule par Mordor Intelligence

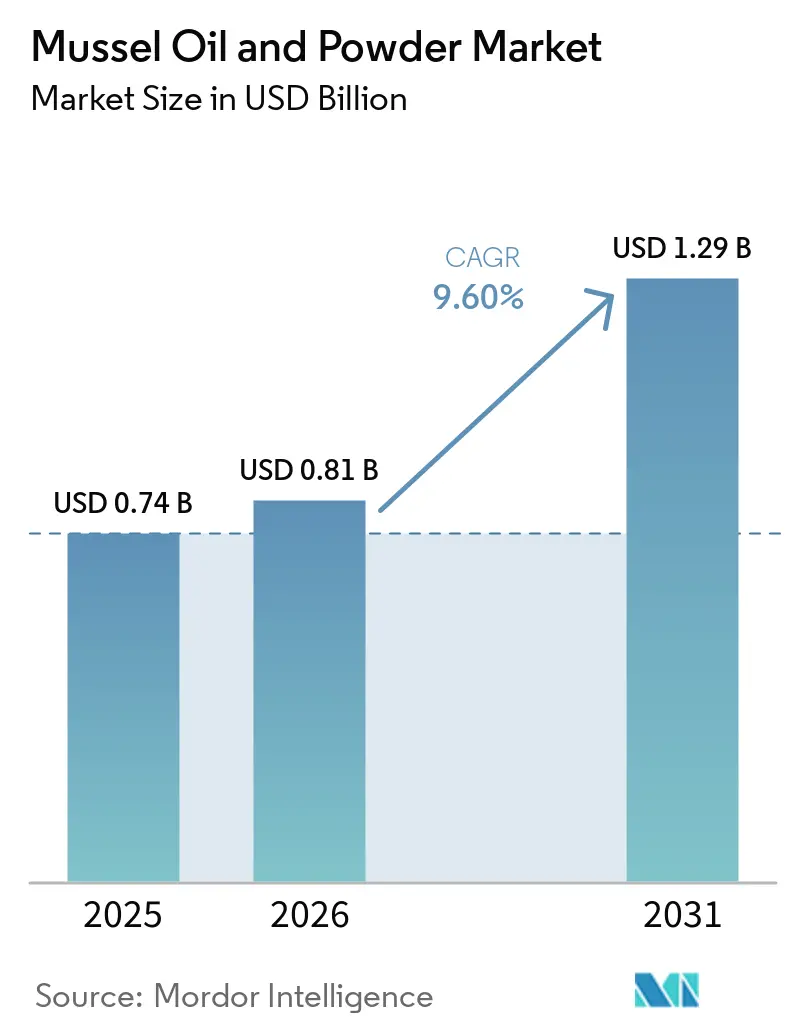

Le marché de l'huile et de la poudre de moule a atteint 0,74 milliard USD en 2025, est évalué à 0,81 milliard USD en 2026, et s'étendra à 1,29 milliard USD d'ici 2031, enregistrant un TCAC de 9,60 % au cours de la période de prévision. Cette trajectoire signale une redéfinition structurelle des bioactifs d'origine marine, passant d'intrants oméga-3 banalisés à des ingrédients à haute valeur ajoutée, cliniquement validés, avec des applications ciblées dans la gestion de l'arthrose, la santé cardiovasculaire et le contrôle de l'inflammation. Le leadership établi de la Nouvelle-Zélande dans l'aquaculture de Perna canaliculus (moule à lèvres vertes) consolide sa position de principal pôle d'approvisionnement. Cependant, l'expansion de la capacité d'élevage de moules au Chili introduit une source alternative stratégique, créant une diversification géographique et le potentiel de rééquilibrer la dynamique de la chaîne de valeur au cours des cinq prochaines années.

Points Clés du Rapport

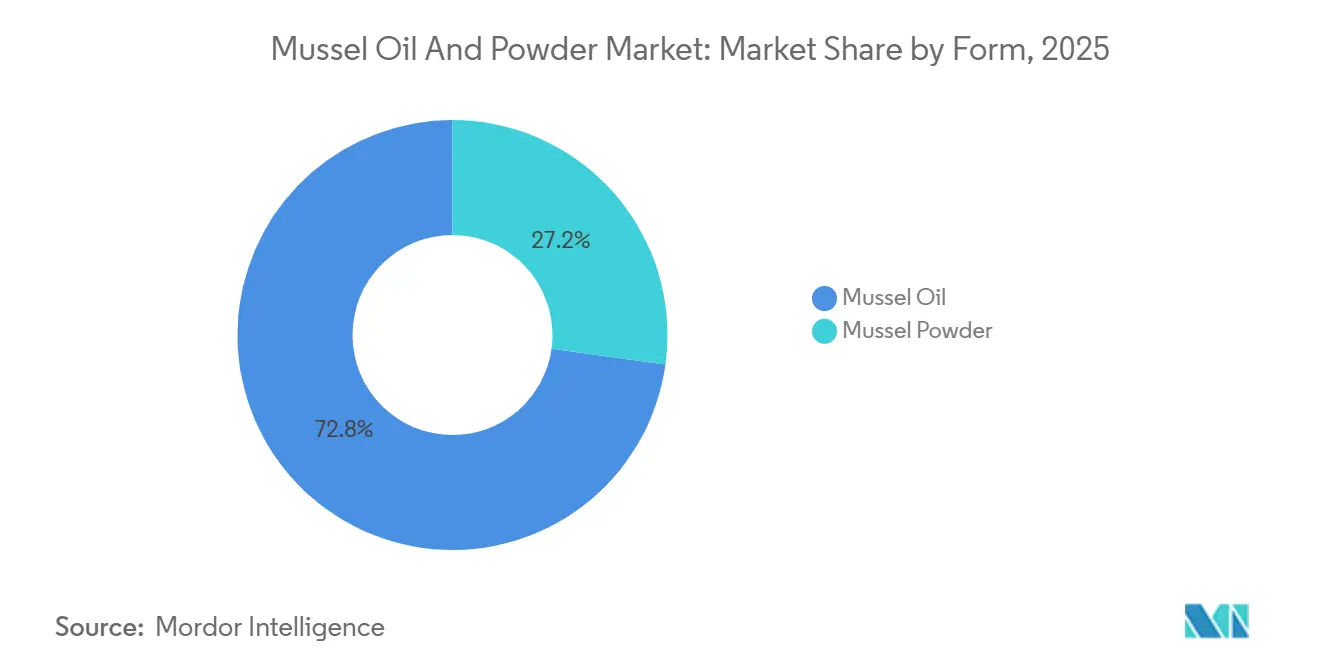

- Par forme, l'huile de moule a capturé 72,80 % de la part du marché de l'huile et de la poudre de moule en 2025, tandis que la poudre de moule devrait se développer à un TCAC de 11,70 % jusqu'en 2031.

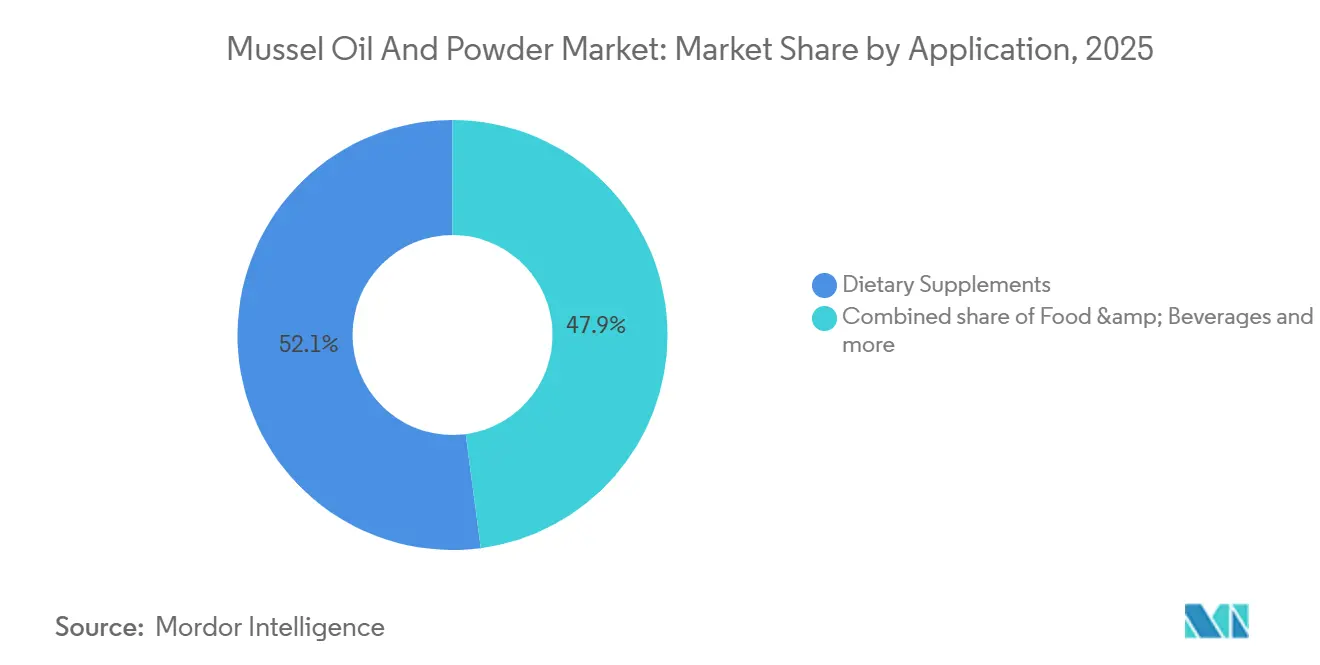

- Par application, les compléments alimentaires ont dominé avec une part de revenus de 52,10 % en 2025, tandis que les aliments et boissons devraient afficher un TCAC de 11,05 % sur la période 2026-2031.

- Par géographie, l'Asie-Pacifique a représenté une part de 45,10 % en 2025 ; l'Amérique du Sud devrait enregistrer le TCAC régional le plus élevé à 10,50 % au cours de la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Huile et de la Poudre de Moule

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sensibilisation Croissante des Consommateurs aux Bienfaits Anti-Inflammatoires et pour la Santé Articulaire des Ingrédients Dérivés de la Moule | +2.1% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande Croissante d'Ingrédients Marins Riches en Oméga-3 dans la Nutrition Fonctionnelle | +1.8% | Cœur Asie-Pacifique, extension vers les marchés mondiaux | Long terme (≥ 4 ans) |

| Accélération du Virage vers des Solutions de Santé Marines à Étiquette Propre | +1.5% | Amérique du Nord et Union Européenne, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées et Innovation dans les Technologies d'Extraction et de Traitement | +1.2% | Mondial, mené par la Nouvelle-Zélande et les pays nordiques | Court terme (≤ 2 ans) |

| Normes Strictes d'Assurance Qualité Renforçant la Crédibilité des Produits et l'Acceptation du Marché | +0.9% | Mondial, conformité réglementaire | Moyen terme (2-4 ans) |

| Émergence de Preuves Cliniques Soutenant les Bienfaits Anti-Athérosclérotiques et Cardiovasculaires | +1.1% | Mondial, adoption basée sur des preuves cliniques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation Croissante des Consommateurs aux Bienfaits Anti-Inflammatoires et pour la Santé Articulaire des Ingrédients Dérivés de la Moule

La validation clinique de l'extrait de moule à lèvres vertes pour la gestion de l'arthrose a transformé cet ingrédient d'un complément de niche en une intervention fondée sur des preuves. Une revue systématique de 2024 publiée dans Marine Drugs a confirmé que le profil unique d'acides gras oméga-3 de l'huile de moule, notamment l'acide eicosatétraénoïque (ETA), inhibe à la fois les voies COX-2 et 5-LOX, offrant une action anti-inflammatoire double que les AINS synthétiques ne peuvent reproduire sans effets gastro-intestinaux indésirables. Cette différenciation mécanistique attire les populations vieillissantes au Japon et en Allemagne, où les systèmes de santé encouragent la gestion non pharmaceutique de la douleur. Les directives révisées de la FDA sur les allégations de santé des compléments alimentaires et le retrait des mollusques bivalves des catégories d'allergènes majeurs ont renforcé la confiance du marché en fournissant des directives de communication claires et en réduisant les préoccupations liées aux allergies [1]Source : Administration américaine des aliments et des médicaments, « Questions et réponses concernant les allergènes alimentaires, y compris les exigences d'étiquetage des allergènes alimentaires de la loi fédérale sur les aliments, les médicaments et les cosmétiques (Édition 5) : Guide pour l'industrie », fda.gov. Le positionnement de l'ingrédient comme alternative marine aux associations glucosamine-chondroïtine gagne du terrain auprès des praticiens orthopédiques qui le prescrivent en thérapie adjuvante, créant un canal de demande piloté par les médecins qui contourne la distribution traditionnelle des compléments en vente au détail.

Demande Croissante d'Ingrédients Marins Riches en Oméga-3 dans la Nutrition Fonctionnelle

Les phospholipides oméga-3 dérivés de l'huile de moule offrent une biodisponibilité sensiblement supérieure aux formes triglycérides présentes dans l'huile de poisson conventionnelle, permettant aux formulateurs d'obtenir des résultats physiologiques équivalents à des taux d'incorporation plus faibles. Des données du Liggins Institute indiquent que les phospholipides d'huile de moule délivrent environ 1,7 fois une plus grande incorporation plasmatique d'EPA par rapport à l'huile de poisson sur une base de dose équivalente. Cela permet aux fabricants de satisfaire aux allégations nutritionnelles sur les étiquettes avec des charges en ingrédients réduites, améliorant l'efficacité de la formulation et soutenant l'optimisation des marges, en particulier dans les formats sensibles aux coûts tels que les barres protéinées et les boissons prêtes à consommer. La hausse des revenus disponibles en Asie-Pacifique, notamment en Chine et en Inde, accélère la demande d'aliments fonctionnels haut de gamme qui délivrent des niveaux d'oméga-3 cliniquement significatifs sans les inconvénients sensoriels des huiles marines traditionnelles. Le profil gustatif relativement neutre de l'huile de moule constitue un avantage concurrentiel dans ce contexte, s'alignant sur les préférences des consommateurs pour l'efficacité et la palatabilité.

Accélération du Virage vers des Solutions de Santé Marines à Étiquette Propre

L'évolution des exigences en matière d'étiquette propre en Amérique du Nord et en Europe oriente les formulateurs vers des ingrédients peu transformés avec des chaînes d'approvisionnement entièrement traçables. L'huile de moule produite par extraction au CO₂ supercritique, un procédé sans solvant, s'inscrit parfaitement dans ce positionnement, soutenant les allégations marketing « sans produits chimiques » malgré l'absence de définition réglementaire formelle. L'industrie néo-zélandaise de la moule bénéficie de solides références en matière de durabilité, notamment la certification du Marine Stewardship Council pour l'aquaculture de Perna canaliculus. Les producteurs intègrent activement ces validations tierces dans leurs récits de marque, renforçant la provenance et la gestion environnementale [2]Source : Marine Stewardship Council. « Fruits de mer durables certifiés - Moule à lèvres vertes de Nouvelle-Zélande. » Consulté en avril 2026. msc.org. Ce positionnement résonne particulièrement bien auprès des consommateurs européens, qui vérifient de plus en plus les allégations de durabilité via des bases de données indépendantes. En conséquence, les fournisseurs néo-zélandais maintiennent un avantage concurrentiel défendable face aux producteurs chiliens à moindre coût qui n'ont pas encore établi de cadres de certification comparables.

Avancées et Innovation dans les Technologies d'Extraction et de Traitement

Le déploiement commercial de l'extraction à l'éther diméthylique (DME) sous-critique par des transformateurs japonais en 2024 élargit la gamme de composés récupérables à partir de la biomasse de moule en préservant les bioactifs thermosensibles tels que le fucoïdane et le sulfate de chondroïtine, des composants partiellement dégradés dans les conditions de CO₂ supercritique. Cette approche permet également l'extraction simultanée des fractions lipidiques et polysaccharidiques en une seule étape de traitement, réduisant les besoins en capital et améliorant l'efficacité du rendement, en particulier pour les opérateurs de plus petite taille. En parallèle, la transition des systèmes d'extraction par lots vers des systèmes d'extraction en continu, pilotée par Aroma NZ en 2025, a sensiblement amélioré le débit de traitement. Les temps de cycle ont été réduits d'environ huit heures à 90 minutes, réduisant la consommation d'énergie et soutenant des modèles de production en flux tendu qui minimisent les coûts de stockage des stocks et réduisent l'intensité du besoin en fonds de roulement.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de Production et de Traitement Élevés Affectant la Compétitivité des Prix | -1.4% | Mondial, aigu sur les marchés développés | Court terme (≤ 2 ans) |

| Adoption Croissante des Régimes à Base de Plantes et Végétaliens Limitant la Demande de Produits Dérivés de la Moule | -0.8% | Amérique du Nord et Union Européenne, extension mondiale | Moyen terme (2-4 ans) |

| Exigences Complexes de Conformité Réglementaire sur les Marchés Mondiaux des Aliments et des Compléments | -0.6% | Mondial, complexité réglementaire variable | Moyen terme (2-4 ans) |

| Faible Sensibilisation des Consommateurs et Pénétration du Marché dans les Économies Émergentes | -0.5% | Afrique, Amérique latine, parties de l'Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Production et de Traitement Élevés Affectant la Compétitivité des Prix

Les coûts de production restent une contrainte critique dans le secteur de l'huile et de la poudre de moule, portés par des technologies d'extraction à forte intensité de capital et des exigences de traitement complexes. L'adoption de l'extraction au CO₂ supercritique, bien qu'essentielle pour préserver les composés bioactifs et assurer la stabilité des produits, nécessite un investissement initial significatif, allant généralement de 2 millions à 5 millions USD, ainsi qu'une expertise technique hautement spécialisée. Cela augmente à la fois les dépenses d'investissement (CAPEX) et les dépenses opérationnelles courantes (OPEX). Au-delà de l'extraction, les procédés en aval tels que le dégraissage, la lyophilisation et la purification sont énergivores et nécessitent une infrastructure avancée, augmentant encore les coûts unitaires de production. La main-d'œuvre représente également un désavantage structurel en termes de coûts. La logistique ajoute une autre couche de complexité et de coût. L'huile de moule est très sensible à l'oxydation, nécessitant une gestion stricte de la chaîne du froid tout au long du stockage et du transport. L'expédition sous température contrôlée augmente considérablement les frais de fret, doublant souvent les coûts par rapport aux alternatives stables à température ambiante, tout en introduisant des risques opérationnels dans la distribution longue distance.

Adoption Croissante des Régimes à Base de Plantes et Végétaliens Limitant la Demande de Produits Dérivés de la Moule

L'essor des régimes flexitariens et végétaliens, notamment chez les consommateurs âgés de 18 à 34 ans en Amérique du Nord et en Europe, crée des vents contraires pour les ingrédients d'origine marine. Une enquête de 2025 du Conseil international d'information sur l'alimentation a révélé que 28 % des consommateurs américains évitent activement les compléments d'origine animale, contre 19 % en 2023, invoquant des préoccupations éthiques et environnementales [3]Source : Conseil international d'information sur l'alimentation. « Enquête 2025 sur l'alimentation et la santé : Tendances des consommateurs en matière de régimes à base de plantes. » Food Insight, 2025, foodinsight.org. Ce changement démographique profite aux fournisseurs d'oméga-3 d'algues comme DSM-Firmenich, dont les analyses du cycle de vie montrent des empreintes carbone inférieures à celles de l'élevage de moules. Bien que l'aquaculture de moules génère des émissions de gaz à effet de serre minimales par rapport à l'élevage terrestre, le fossé de perception persiste ; les consommateurs assimilent « à base de plantes » à la durabilité, indépendamment des données environnementales comparatives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme : L'Huile Domine grâce à son Avantage en Biodisponibilité

La part de revenus de 72,80 % de l'huile de moule en 2025 découle de sa structure oméga-3 liée aux phospholipides, qui contourne le métabolisme hépatique et délivre l'EPA et le DHA directement aux membranes cellulaires, un avantage pharmacocinétique que les formulateurs cliniques privilégient pour les protocoles anti-inflammatoires. La domination du segment reflète la préférence de l'industrie nutraceutique pour les formats de gélules molles liquides, qui commandent des prix de vente au détail plus élevés que les gélules remplies de poudre.

La poudre de moule, cependant, devrait se développer à un TCAC de 11,70 % jusqu'en 2031, portée par son intégration dans la nutrition des animaux de compagnie et les applications alimentaires fonctionnelles où la forme liquide de l'huile présente des défis de formulation. La teneur en humidité plus faible de la poudre prolonge la durée de conservation à 24 mois contre 18 mois pour l'huile, réduisant le risque de stock pour les distributeurs opérant dans les climats tropicaux. Les applications émergentes de la poudre de moule incluent son utilisation comme exhausteur de goût naturel dans les snacks salés, où son profil umami, dérivé des acides aminés libres et des nucléotides, remplace le glutamate monosodique dans les formulations à étiquette propre.

Par Application : Les Aliments Accélèrent au-delà des Compléments

Les compléments alimentaires ont capturé 52,10 % des revenus par application en 2025, ancrés par des marques établies comme Lyprinol et Blackmores qui ont bâti la confiance des consommateurs au fil des décennies. Les aliments et boissons se développent à un TCAC de 11,05 % jusqu'en 2031, les fabricants intégrant la poudre de moule dans les shakes protéinés, les barres énergétiques et les produits laitiers enrichis. Ce changement reflète une tendance plus large de l'industrie vers une nutrition « axée sur les aliments », où les consommateurs préfèrent les bienfaits fonctionnels délivrés par des formats alimentaires familiers plutôt que par des compléments sous forme de pilules. Les innovateurs en boissons exploitent la solubilité dans l'eau de la poudre de moule pour créer des shots prêts à boire pour la santé articulaire, un format qui attire les jeunes consommateurs qui associent les gélules à la maladie plutôt qu'au bien-être. Les applications en nutrition animale se développent à mesure que la recherche vétérinaire confirme l'efficacité de l'extrait de moule pour l'arthrose canine et les maladies inflammatoires de l'intestin félin. Une étude de 2025 publiée dans Veterinary Medicine and Science a montré que les chiens recevant de la poudre de moule à 20 mg/kg de poids corporel ont démontré une amélioration de 31 % des scores de mobilité par rapport au placebo, incitant les grandes marques d'aliments pour animaux à reformuler leurs gammes pour chiens seniors avec l'inclusion de moule.

Analyse Géographique

La part de marché de 45,10 % de l'Asie-Pacifique en 2025 reflète le vieillissement de la société japonaise, où 29 % de la population avait dépassé 65 ans en 2025, et l'acceptation culturelle du pays pour les produits de santé d'origine marine. Le ministère japonais de la Santé, du Travail et des Affaires sociales reconnaît l'extrait de moule dans le cadre de son système d'Aliments avec Allégations Fonctionnelles (FFC), permettant aux fabricants de formuler des allégations de santé articulaire sans approbation préalable à la mise sur le marché, une voie réglementaire qui accélère les lancements de produits. Le marché chinois se développe à mesure que les consommateurs urbains adoptent des comportements de santé préventive, l'huile de moule étant positionnée comme une alternative haut de gamme à l'huile de poisson dans les villes de premier rang comme Shanghai et Pékin. La consommation intérieure australienne reste modeste, mais le pays sert de plaque tournante de réexportation pour les produits de moule néo-zélandais entrant sur les marchés d'Asie du Sud-Est.

L'Amérique du Sud devrait croître à un TCAC de 10,50 % jusqu'en 2031, portée par l'expansion de l'aquaculture chilienne et l'économie du bien-être en plein essor au Brésil. Le Chili a produit 412 000 tonnes métriques de moules en 2024, positionnant le pays comme le deuxième plus grand fournisseur mondial après la Chine, mais la majeure partie de la production est exportée sous forme de viande congelée plutôt que transformée en huile ou en poudre [4]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture. « Statistiques de la pêche et de l'aquaculture - Production de moules au Chili 2024, fao.org.

L'Amérique du Nord et l'Europe ont représenté ensemble environ 35 % des revenus mondiaux en 2025, les États-Unis étant en tête grâce à leur marché établi de compléments alimentaires et aux dépenses élevées des consommateurs en matière de santé préventive. Le marché européen est façonné par les réglementations strictes de l'Autorité européenne de sécurité des aliments (EFSA) en matière d'allégations de santé, qui exigent des preuves cliniques solides avant d'autoriser des déclarations de structure-fonction sur les étiquettes. Le Moyen-Orient et l'Afrique représentent des opportunités émergentes, les centres urbains d'Afrique du Sud montrant une adoption précoce des nutraceutiques marins, bien que l'infrastructure de distribution et l'éducation des consommateurs restent des facteurs limitants.

Paysage Concurrentiel

Le marché de l'huile et de la poudre de moule présente une fragmentation modérée, avec des entreprises établies et de nouveaux entrants en concurrence par la différenciation des produits et les améliorations technologiques. Des entreprises comme MacLab, Aroma NZ et Waitaki ont établi des positions sur le marché grâce à leur expertise dans la récolte, le traitement et la commercialisation de produits dérivés de la moule aux bienfaits prouvés. Cette double structure crée un marché où le contrôle des matières premières et des capacités d'extraction coexiste avec des canaux de marché final très compétitifs.

Les acteurs établis ont construit des positions défendables grâce à leur expertise dans la récolte, le traitement et la commercialisation des bioactifs dérivés de la moule. Leur avantage concurrentiel est renforcé par l'utilisation de technologies d'extraction avancées, notamment les systèmes de CO₂ supercritique, et le strict respect des normes de qualité qui garantissent l'efficacité, la pureté et la traçabilité des produits. De plus en plus, la différenciation est portée par la validation clinique, les entreprises leaders investissant dans des essais contrôlés randomisés pour étayer les allégations anti-inflammatoires et de santé articulaire, renforçant ainsi le positionnement dans les segments nutraceutiques haut de gamme et adjacents au pharmaceutique.

Le marché connaît une disruption technologique et concurrentielle. Les acteurs émergents, notamment les entreprises chinoises de biotechnologie, procèdent à l'ingénierie inverse des méthodologies d'extraction néo-zélandaises établies, tandis que les transformateurs chiliens investissent dans des infrastructures de CO₂ supercritique pour concurrencer sur l'efficacité des coûts. Les partenariats stratégiques, les expansions de capacité et la distribution mondiale via le commerce électronique et les canaux B2B permettent une portée de marché plus large.

Leaders du Secteur de l'Huile et de la Poudre de Moule

MacLab (NZ) Ltd

Aroma NZ Ltd

Waitaki Bio

Sanford Ltd

The Scoular Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Aroma, une entreprise familiale basée à Christchurch, a transformé ses opérations pour les moules à lèvres vertes de Nouvelle-Zélande (kūtai) en une opération mondiale réussie. L'entreprise traitait les moules en extrayant la chair des coquilles et en la convertissant en poudre concentrée par lyophilisation. Aroma utilisait également le séchage éclair, qui convertissait la chair de moule congelée en poudre en cinq minutes. L'entreprise exporte vers plus de 40 pays, avec une forte demande aux États-Unis, en Europe, en Australie, au Japon, en Corée du Sud, et sur des marchés en croissance en Chine et en Inde.

- Novembre 2024 : Un projet de recherche a examiné les moules et les ormeaux australiens comme traitements potentiels des maladies inflammatoires de l'intestin (MII). L'Institut de biosciences moléculaires (IMB) et Mater Research Brisbane ont mené une étude de deux ans pour identifier et développer les propriétés anti-inflammatoires de ces mollusques. L'équipe de recherche a analysé la composition chimique et testé les caractéristiques anti-inflammatoires des moules et des ormeaux provenant des six fermes conchylicoles de Yumbah Aquaculture en Australie-Méridionale, Victoria et Tasmanie. Le professeur Rob Capon de l'IMB a rapporté que les produits existants d'huile et de poudre de moule démontraient des bienfaits substantiels pour la santé.

- Juillet 2024 : Waitaki Biosciences, un fabricant néo-zélandais d'ingrédients nutritionnels naturels, a étendu ses installations pour augmenter la production d'extrait d'huile de moule à coquille verte. L'huile PernaTec de l'entreprise, un extrait riche en oméga-3 et en phospholipides provenant de moules à coquille verte de Nouvelle-Zélande, a augmenté la disponibilité de l'approvisionnement mondial. L'expansion a renforcé la capacité de traitement et les technologies d'extraction, élargissant le portefeuille d'ingrédients naturels de Waitaki à partir de matières premières néo-zélandaises pour les catégories de santé.

Périmètre du Rapport sur le Marché Mondial de l'Huile et de la Poudre de Moule

L'huile et la poudre de moule sont des ingrédients bioactifs d'origine marine obtenus principalement à partir de moules à lèvres vertes (Perna canaliculus), valorisés pour leurs propriétés anti-inflammatoires, de santé articulaire et nutritionnelles.

Le marché mondial de l'huile et de la poudre de moule est catégorisé par forme, application et géographie. Par forme, il est divisé en huile de moule et poudre de moule. En termes d'application, le marché couvre les compléments alimentaires, la nutrition animale, les aliments et boissons, les produits pharmaceutiques/biopharmaceutiques et autres usages. Géographiquement, l'analyse couvre les régions émergentes et développées, notamment l'Amérique du Nord, l'Europe, l'Amérique du Sud, l'Asie-Pacifique et le Moyen-Orient & Afrique. La taille du marché et les prévisions pour chaque segment sont présentées en valeur (USD) et en volume (tonnes).

| Huile de Moule |

| Poudre de Moule |

| Compléments Alimentaires |

| Nutrition Animale |

| Aliments et Boissons |

| Produits Pharmaceutiques / Biopharmaceutiques |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Forme | Huile de Moule | |

| Poudre de Moule | ||

| Par Application | Compléments Alimentaires | |

| Nutrition Animale | ||

| Aliments et Boissons | ||

| Produits Pharmaceutiques / Biopharmaceutiques | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle des ventes mondiales d'huile et de poudre de moule ?

Les ventes mondiales s'élèvent à 0,74 milliard USD en 2026 et sont en bonne voie pour atteindre 1,29 milliard USD d'ici 2031.

Quelle forme, l'huile ou la poudre, croît le plus rapidement au cours des cinq prochaines années ?

La poudre mène la croissance avec un TCAC de 11,70 %, dépassant l'huile qui conserve la base de revenus la plus importante.

Quelle est la part de l'Asie-Pacifique dans la demande mondiale ?

L'Asie-Pacifique représente 45,10 % du volume de 2024, portée par les dépenses importantes de la Chine en compléments alimentaires et par l'adoption rapide en Asie du Sud-Est.

Pourquoi les fabricants préfèrent-ils l'extraction au CO₂ supercritique pour les lipides de moule ?

La méthode produit davantage d'oméga-3, protège les composés thermosensibles et élimine les résidus de solvants, permettant des étiquettes haut de gamme.

Dernière mise à jour de la page le: