Taille et part du marché européen des huiles essentielles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

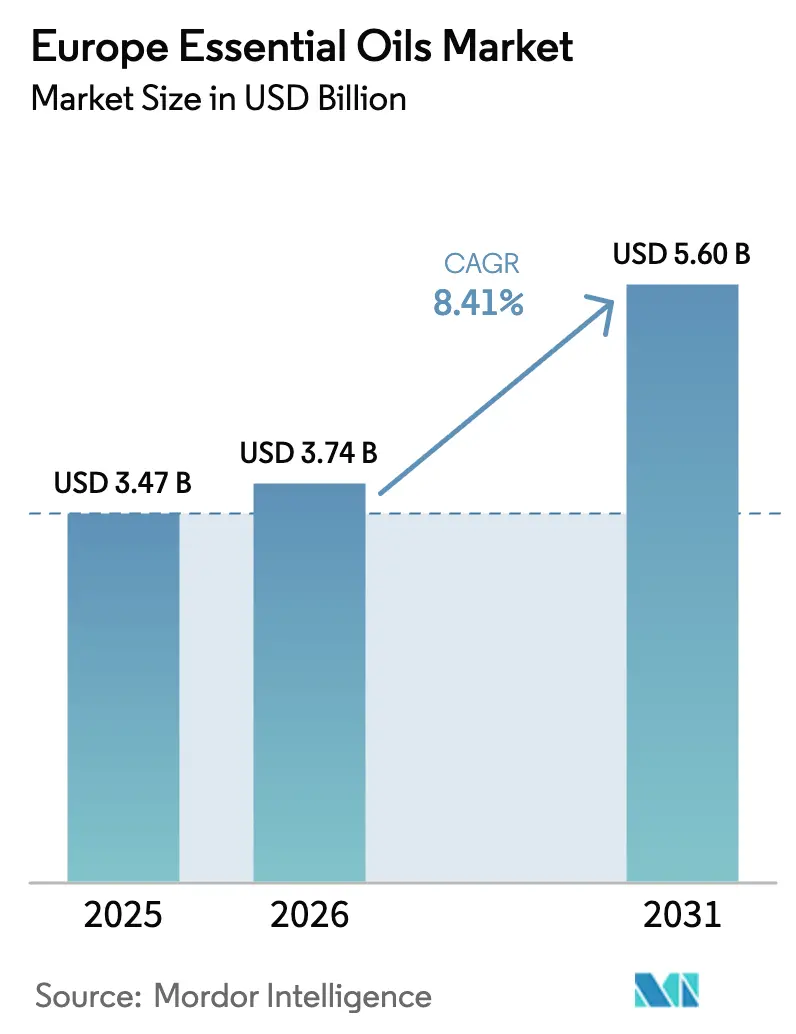

| Taille du marché de l'année de base (2025) | 3.47 Milliards de dollars |

| Taille du Marché (2026) | 3.74 Milliards de dollars |

| Taille du Marché (2031) | 5.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des huiles essentielles par Mordor Intelligence

La taille du marché européen des huiles essentielles devrait croître de 3,47 milliards USD en 2025 à 3,74 milliards USD en 2026 et devrait atteindre 5,60 milliards USD d'ici 2031, à un TCAC de 8,41 % sur la période 2026-2031. Cette croissance est principalement portée par une forte demande dans des secteurs tels que l'alimentation, les cosmétiques, les produits pharmaceutiques et l'aromathérapie. Cependant, les pénuries d'approvisionnement causées par les sécheresses en France et les dommages liés aux ravageurs en Provence ont accru la dépendance aux importations. Les huiles à base d'agrumes continuent de mener la croissance en volume, car elles répondent aux exigences d'étiquetage propre dans les boissons et les produits ménagers, tandis que les absolus floraux jouent un rôle clé dans l'amélioration des offres premium en parfumerie fine et en produits de soin haut de gamme. La consolidation du marché devient évidente à mesure que des entreprises telles que DSM-Firmenich, Symrise, Givaudan et International Flavors & Fragrances (IFF) investissent dans des laboratoires analytiques et des technologies d'extraction supercritique pour garantir l'accès à des matières premières conformes. D'autre part, les distillateurs artisanaux s'appuient sur des récits de terroir et des certifications biologiques pour maintenir des prix compétitifs. Les évolutions réglementaires, notamment l'enregistrement, l'évaluation, l'autorisation et la restriction des substances chimiques (REACH), le règlement sur les cosmétiques et la mise à jour des allergènes 2023/1545, ont augmenté les coûts de test. Cela a conféré un avantage aux fournisseurs d'ingrédients pleinement intégrés disposant d'une expertise en toxicologie interne et de capacités de constitution de dossiers réglementaires. Le marché est en outre soutenu par une forte culture du bien-être, la popularité croissante des thérapies spa et la sensibilisation accrue des consommateurs aux additifs synthétiques. Ces facteurs stimulent collectivement la demande pour les solutions naturelles offertes par les huiles essentielles, contribuant à amortir le marché face aux défis macroéconomiques à court terme.

Principaux enseignements du rapport

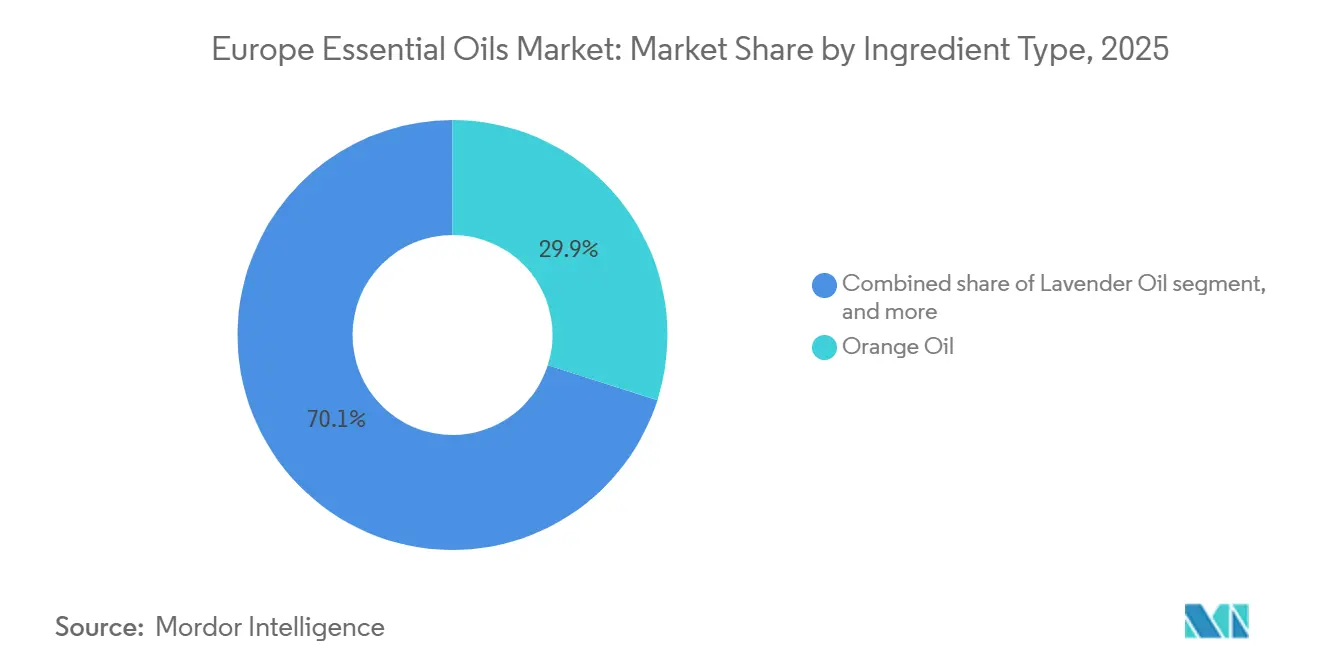

- Par type d'ingrédient, l'huile d'orange représentait 29,90 % de la part de marché des huiles essentielles en Europe en 2025. L'huile de géranium devrait croître à un TCAC de 8,72 % entre 2026 et 2031, représentant le taux de croissance le plus rapide parmi les types d'ingrédients.

- Par source, les huiles dérivées des fleurs détenaient une part de 35,82 % de la taille du marché européen des huiles essentielles en 2025. Ces huiles devraient croître à un TCAC de 8,94 % jusqu'en 2031, dépassant la croissance de toutes les autres sources.

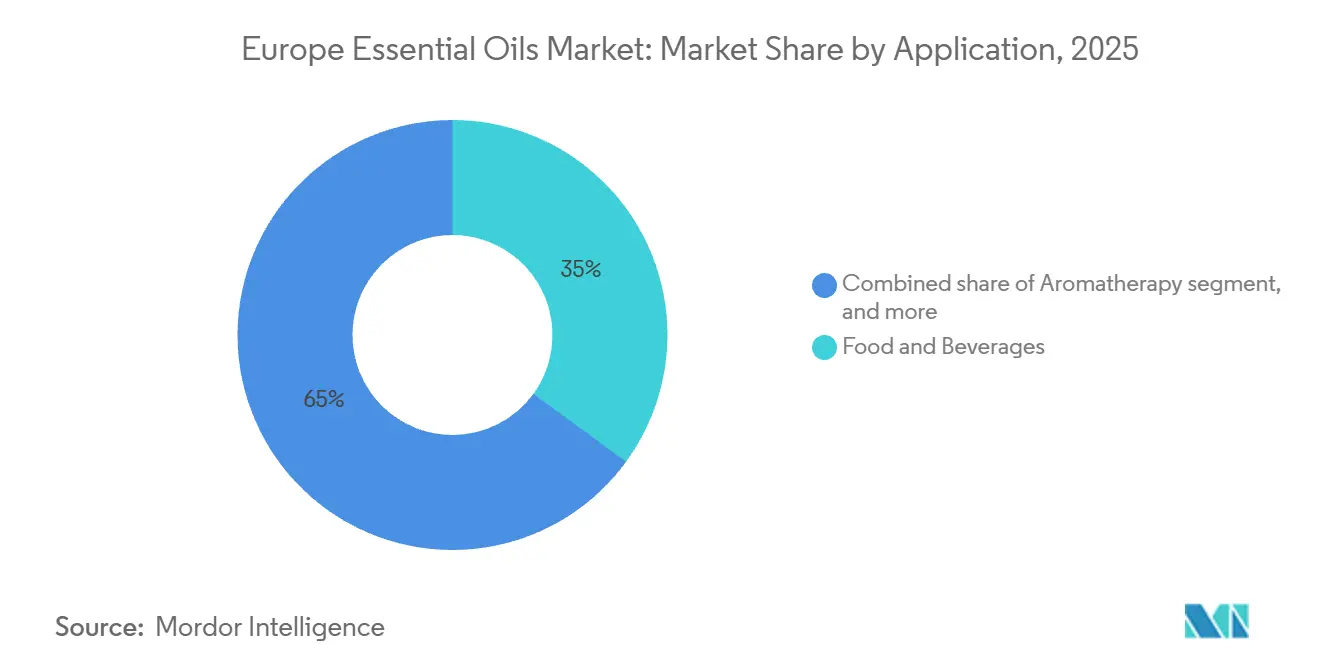

- Par application, le segment alimentation et boissons a capturé une part de revenus de 35,03 % en 2025. Ce segment devrait croître à un TCAC de 8,45 % sur la période 2026 à 2031.

- Par géographie, la France représentait 22,59 % des revenus régionaux en 2025. L'Espagne devrait enregistrer la croissance la plus rapide, avec un TCAC de 9,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des huiles essentielles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'ingrédients naturels et biologiques dans divers secteurs | +1.8% | Mondial, avec la plus forte adoption en Allemagne, en France et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Expansion des centres de spa et de bien-être utilisant des thérapies à base d'huiles essentielles | +1.2% | France, Allemagne, Espagne, Italie ; pays nordiques pour les traitements eucalyptus-sauna | Moyen terme (2 à 4 ans) |

| Évolution vers des formulations à étiquetage propre avec des huiles d'origine végétale | +1.5% | À l'échelle de l'Union européenne, notamment au Royaume-Uni, en Allemagne, en France et aux Pays-Bas | Court terme (≤ 2 ans) |

| Utilisation accrue des huiles essentielles dans les soins personnels et cosmétiques premium | +1.3% | France, Italie, Allemagne ; pôles de produits de luxe | Moyen terme (2 à 4 ans) |

| Conscience sanitaire croissante stimulant la demande de produits naturels de soulagement | +1.1% | Allemagne, Pays-Bas, Royaume-Uni ; pays nordiques | Court terme (≤ 2 ans) |

| Croissance de l'agriculture biologique et approvisionnement durable pour les cultures aromatiques | +0.9% | France (Provence), Espagne (Valence), Italie (Calabre, Sicile) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'ingrédients naturels et biologiques dans divers secteurs

La demande des consommateurs en matière de transparence et d'ingrédients plus simples encourage les formulateurs à remplacer les additifs synthétiques par des alternatives d'origine botanique. Cette tendance a été amplifiée par l'examen minutieux des étiquettes de produits sur les réseaux sociaux. Les huiles essentielles certifiées biologiques représentent désormais environ 32 % de la superficie en lavandin et 25 % de la superficie en lavande en France, ce qui est nettement supérieur à la moyenne nationale de 11 % pour l'ensemble des cultures [1]Source : Chambres d'agriculture France, « Production de lavande et lavandin en France », chambres-agriculture.fr. Cela démontre que les producteurs de cultures aromatiques répondent aux opportunités de prix premium. Au-delà des cosmétiques, cette évolution est également visible dans le secteur de l'alimentation et des boissons, où les arômes naturels dérivés des huiles d'agrumes, de menthe et d'épices remplacent de plus en plus les composés artificiels en raison des exigences des distributeurs et des programmes de certification à étiquetage propre. Le cadre de production biologique de l'Union européenne, régi par le règlement 2018/848, impose la traçabilité et restreint les intrants synthétiques. Cela crée à la fois des barrières à l'entrée et un avantage concurrentiel pour les fournisseurs certifiés. La conformité aux normes ECOCERT (Certification écologique et biologique) et USDA (Département de l'agriculture des États-Unis) Organic est devenue indispensable pour accéder aux circuits de distribution premium. Cependant, les petits distillateurs font face à des défis tels que des coûts d'audit élevés et des exigences documentaires étendues, ce qui a conduit à une concentration de l'offre biologique parmi les coopératives de taille moyenne et les producteurs d'arômes intégrés verticalement.

Expansion des centres de spa et de bien-être utilisant des thérapies à base d'huiles essentielles

L'aromathérapie a évolué d'une offre de bien-être de niche vers une caractéristique incontournable dans le secteur de l'hôtellerie, les opérateurs de spa européens intégrant de plus en plus les huiles essentielles dans leurs traitements signature pour améliorer l'expérience des clients et justifier des tarifs de séance plus élevés. Des huiles populaires telles que la lavande, l'eucalyptus et l'ylang-ylang sont largement utilisées, la lavande étant privilégiée dans les spas français et méditerranéens pour ses effets apaisants, tandis que l'eucalyptus est couramment utilisé dans les saunas nordiques et les hammams (bains turcs) pour ses bienfaits respiratoires. La professionnalisation de la formation en aromathérapie et l'expansion des programmes de certification ont réduit les préoccupations en matière de responsabilité, permettant aux chaînes de spa d'élargir leurs offres d'huiles essentielles sans augmentation significative des coûts d'assurance. L'Allemagne et la France, en tant que leaders en densité de spas et en dépenses de bien-être par habitant, créent des pôles de demande concentrés qui s'approvisionnent auprès des domaines de lavande de Provence et des distillateurs d'eucalyptus marocains. Ce canal facilite également la construction de marques, car les clients des spas achètent fréquemment des flacons d'huiles essentielles en format de vente au détail pour un usage domestique, bénéficiant aux marques en vente directe aux consommateurs et aux distillateurs artisanaux avec des récits de marque engageants. Soutenant cette tendance, les données de l'Association des spas du Royaume-Uni (UKSA) ont signalé une augmentation de 60 % des visites quotidiennes dans les spas en 2024, reflétant un fort intérêt des consommateurs pour le bien-être physique et émotionnel [3]Source : The UK Spa Association (UKSA), « State of the Spa Industry Snapshot Survey », spa-uk.org.

Évolution vers des formulations à étiquetage propre avec des huiles d'origine végétale

Les évolutions réglementaires et les mandats des distributeurs convergent pour favoriser le passage des arômes et fragrances synthétiques vers des alternatives d'origine végétale, créant des opportunités pour les fournisseurs d'huiles essentielles dotés de systèmes de traçabilité robustes. Le règlement de l'Union européenne sur les arômes 1334/2008 [2]Source : Commission européenne, « Règles de l'UE – arômes », food.ec.europa.eu, qui régit l'utilisation des arômes dans les aliments, exige que les arômes naturels soient dérivés exclusivement de sources végétales, animales ou microbiennes. Ce règlement confère un avantage concurrentiel aux huiles essentielles, car les fabricants de produits synthétiques doivent reformuler pour se conformer. Les grandes entreprises alimentaires et de boissons mettent à jour leurs produits existants pour répondre aux normes d'étiquetage propre, les huiles d'agrumes telles que l'orange, le citron et le bergamote remplaçant les arômes d'agrumes artificiels dans les boissons gazeuses, la confiserie et les produits de boulangerie. Cette tendance prend de l'ampleur dans des pays comme le Royaume-Uni, l'Allemagne et les Pays-Bas, où les programmes de marques distributeurs des détaillants imposent des listes strictes d'exclusion d'ingrédients interdisant les arômes artificiels. Les exigences de conformité encouragent les formulateurs de plus petite taille à externaliser le développement des arômes auprès de sociétés spécialisées, ce qui consolide le pouvoir d'achat entre quelques grands acheteurs. En conséquence, la concurrence par les prix pour les huiles de base comme l'orange et le citron s'est intensifiée, tandis que les huiles de niche telles que le géranium et la sauge sclarée continuent de maintenir des primes stables.

Utilisation accrue des huiles essentielles dans les soins personnels et cosmétiques premium

Les marques de cosmétiques de luxe utilisent de plus en plus les huiles essentielles comme ingrédients principaux pour justifier des prix premium et se démarquer des concurrents du marché de masse qui dépendent des fragrances et conservateurs synthétiques. Le pôle de parfumerie de Grasse en France, qui s'est traditionnellement spécialisé dans la parfumerie fine, s'étend désormais aux ingrédients fonctionnels pour les soins personnels. Cela inclut la fourniture d'absolus de rose, de jasmin et de néroli pour des sérums anti-âge et des huiles pour le visage commercialisés à des prix dépassant 100 EUR pour 30 millilitres. En Italie, l'industrie des cosmétiques naturels, menée par des marques mettant en avant les plantes méditerranéennes, a stimulé la demande d'huiles de bergamote et de citron provenant de Calabre et de Sicile. Ces régions bénéficient d'indications géographiques protégées (IGP), qui soutiennent un positionnement premium sur le marché. Le règlement européen sur les cosmétiques 1223/2009 exige des évaluations de sécurité et un étiquetage des allergènes, mais n'impose pas de limites sur les concentrations d'huiles essentielles. Cela permet aux formulateurs d'utiliser des niveaux plus élevés d'huiles essentielles dans les produits sans rinçage par rapport aux fragrances synthétiques. Cette différence réglementaire crée des opportunités pour les fournisseurs d'huiles essentielles de remplacer les muscs synthétiques et les aldéhydes. Cependant, les examens en cours du Comité scientifique pour la sécurité des consommateurs (CSSC) concernant les constituants allergènes pourraient réduire cette flexibilité lors des prochaines mises à jour réglementaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les cadres réglementaires stricts de l'Union européenne alourdissent la charge de conformité pour les huiles essentielles | -0.7% | À l'échelle de l'Union européenne, affectant particulièrement les producteurs en petites séries en France, en Italie et en Espagne | Court terme (≤ 2 ans) |

| Les restrictions sur les constituants allergènes tels que le limonène et le linalol limitent la formulation des produits | -0.5% | À l'échelle de l'Union européenne, avec le plus fort impact en Allemagne, en France et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Les préoccupations de sécurité concernant l'irritation cutanée et la sensibilisation dues aux huiles non diluées ou mal utilisées réduisent l'adoption chez les consommateurs averses au risque | -0.3% | Allemagne, Pays-Bas, Royaume-Uni ; pays nordiques avec une forte sensibilisation à la protection des consommateurs | Court terme (≤ 2 ans) |

| Les problèmes d'adultération, de dilution et d'étiquetage erroné nuisent à la crédibilité des marques et compliquent les efforts pour établir une confiance durable des consommateurs | -0.4% | Mondial, avec un impact particulier sur les marques en vente directe aux consommateurs au Royaume-Uni, en Allemagne et en France | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les cadres réglementaires stricts de l'Union européenne alourdissent la charge de conformité pour les huiles essentielles

Le cadre réglementaire de l'Union européenne, qui comprend l'enregistrement, l'évaluation, l'autorisation et la restriction des substances chimiques (REACH), la classification, l'étiquetage et l'emballage (CLP), le règlement sur les cosmétiques 1223/2009 et le protocole de Nagoya sur l'accès et le partage des avantages, impose des exigences étendues en matière de documentation, de tests et d'étiquetage. Ces réglementations font peser une charge significative sur les petits distillateurs et les producteurs artisanaux. Par exemple, le règlement de la Commission 2023/1545 a élargi la liste des allergènes de fragrance nécessitant un étiquetage obligatoire de 26 à plus de 86 substances. Ce changement a contraint à la reformulation des produits existants et a augmenté les coûts analytiques pour les tests par lot. De plus, les frais d'enregistrement REACH et les coûts de préparation des dossiers peuvent dépasser 50 000 EUR par substance pour les produits chimiques de volume intermédiaire. De nombreux distillateurs de domaines uniques ne sont pas en mesure d'absorber ces coûts, ce qui les conduit à quitter la vente directe et à s'approvisionner auprès de grands agrégateurs capables de répartir les coûts de conformité sur des portefeuilles plus larges. En outre, les examens en cours du Comité scientifique pour la sécurité des consommateurs concernant les peroxydes de terpènes et autres produits d'oxydation ont créé une incertitude réglementaire. Certains acheteurs procèdent à des retraits préventifs de produits dans l'attente des décisions finales. Cette situation profite aux entreprises d'arômes et de fragrances intégrées verticalement disposant d'équipes réglementaires internes, tandis que les distillateurs indépendants, faute d'échelle suffisante, font face à des défis considérables pour s'adapter à l'évolution du paysage de conformité.

Les restrictions sur les constituants allergènes tels que le limonène et le linalol limitent la formulation des produits

Le limonène et le linalol, que l'on trouve couramment dans les huiles d'agrumes et de lavande respectivement, sont classés comme allergènes de fragrance en vertu des réglementations cosmétiques de l'Union européenne (UE). Ces réglementations exigent leur déclaration sur les étiquettes des produits lorsque leurs concentrations dépassent 0,001 % dans les produits sans rinçage et 0,01 % dans les formulations avec rinçage. Cette exigence a conduit certaines marques du marché de masse à réduire les concentrations d'huiles essentielles ou à passer à des alternatives synthétiques offrant une fragrance sans dépasser les seuils d'allergènes. Par conséquent, la demande d'huiles d'agrumes et de lavande de base a diminué dans les segments de marché sensibles aux prix. De plus, le potentiel de formation de peroxydes dans les huiles riches en terpènes lors du stockage présente des défis supplémentaires pour la formulation. Par exemple, le limonène oxydé présente des taux de sensibilisation plus élevés par rapport à l'huile fraîche. Pour résoudre ce problème, les fabricants ont mis en œuvre des mesures telles que le couverture à l'azote, le stockage réfrigéré et les tests de stabilité accélérés. En outre, les recommandations de l'Institut fédéral allemand d'évaluation des risques et de l'Agence nationale française de sécurité du médicament et des produits de santé (ANSM) préconisent des niveaux d'utilisation maximaux pour certaines huiles dans les cosmétiques, créant effectivement des limites qui restreignent la flexibilité des formulateurs. Bien que ces restrictions soient moins strictes sur le marché de la parfumerie fine, où des concentrations plus élevées d'huiles essentielles sont traditionnelles et où les consommateurs acceptent généralement mieux l'exposition aux allergènes, elles ont un impact significatif sur le potentiel de croissance dans le segment des soins personnels du marché de masse, qui représente la plus grande opportunité de volume pour les fournisseurs d'huiles essentielles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'ingrédient : la dominance des agrumes rencontre la premiumisation florale

L'huile d'orange devrait représenter une part de marché de 29,90 % en 2025, soutenue par ses applications bien établies dans l'aromatisation alimentaire, le nettoyage ménager et l'aromathérapie. Les huiles pressées à froid de Valence et du Brésil sont couramment utilisées en raison de leur rentabilité et de leur disponibilité, souvent préférées aux caractéristiques spécifiques à une région. L'huile de géranium devrait croître à un taux de croissance annuel composé (TCAC) de 8,72 % jusqu'en 2031, portée par son utilisation croissante par les parfumeurs comme substitut économique à la rose otto bulgare. Les huiles de géranium égyptien et sud-africain deviennent plus présentes dans la parfumerie naturelle et les produits de soin premium.

L'huile de lavande, malgré sa forte association avec la Provence, fait face à des défis pour maintenir ses marges en raison de la surproduction et de la concurrence des producteurs bulgares. La production française de lavande a diminué de 30 % en 2023, principalement en raison d'infestations de ravageurs et de conditions de sécheresse. Les huiles de menthe poivrée et de menthe verte connaissent une demande croissante dans les applications pharmaceutiques, notamment dans le canal Apotheke (pharmacie) en Allemagne, où les analgésiques topiques à base de menthol et les aides digestives sont vendus à des prix premium. L'huile d'eucalyptus continue d'être un ingrédient clé dans les traitements de spa nordiques et les remèdes respiratoires en vente libre (OTC), avec des sources australiennes et portugaises dominant la chaîne d'approvisionnement.

Par source : les huiles dérivées des fleurs occupent un positionnement premium

Les fleurs représentaient 35,82 % du volume par source en 2025 et devraient croître à un taux de croissance annuel composé (TCAC) de 8,94 % jusqu'en 2031. Cette croissance est portée par la demande croissante de lavande, de rose, de jasmin et de géranium dans la parfumerie fine et les cosmétiques naturels. L'Appellation d'Origine Protégée pour l'huile essentielle de lavande de Haute-Provence, qui s'étend sur 284 communes des Alpes-de-Haute-Provence, des Hautes-Alpes, de la Drôme et du Vaucluse, démontre comment la protection géographique peut contribuer à maintenir des prix premium même face aux fluctuations de rendement.

Les huiles dérivées des feuilles, telles que l'eucalyptus, la menthe poivrée et l'arbre à thé, sont largement utilisées dans les produits pharmaceutiques et l'aromathérapie. Ces huiles se caractérisent par des prix au kilogramme plus bas mais un débit de volume plus élevé. Les sources d'écorce, principalement la cannelle et la casse, rencontrent des défis d'approvisionnement en raison de la croissance lente des arbres et des processus de récolte à forte intensité de main-d'œuvre, ce qui limite leur contribution globale à la croissance du marché. Les huiles dérivées des racines, notamment le vétiver et le gingembre, s'adressent à des niches plus restreintes en parfumerie et en médecine naturelle, Madagascar et l'Inde étant les principales régions de production.

Par application : l'alimentation et les boissons ancrent la croissance en volume

Les applications alimentaires et de boissons détenaient une part de marché de 35,03 % en 2025 et devraient croître à un taux de croissance annuel composé (TCAC) de 8,45 %. Cette croissance est portée par les exigences d'étiquetage propre et le remplacement des arômes synthétiques conformément au règlement de l'Union européenne (UE) 1334/2008. Les huiles d'agrumes dominent ce segment, les huiles d'orange, de citron et de bergamote étant largement utilisées comme arômes naturels dans les boissons gazeuses, la confiserie, les produits de boulangerie et les produits laitiers. Le statut Généralement Reconnu Comme Sûr (GRAS) accordé par l'Association des fabricants d'arômes et d'extraits (FEMA) pour de nombreuses huiles essentielles soutient l'approbation réglementaire dans les applications alimentaires, bien que les niveaux d'utilisation maximaux varient selon l'huile et la catégorie de produit.

Les applications d'aromathérapie, bien que plus modestes en volume, commandent des prix au kilogramme plus élevés en raison de l'accent mis sur la pureté et la certification biologique. Les huiles de lavande, d'eucalyptus et de menthe poivrée sont des produits clés ancrant les assortiments de vente au détail dans cette catégorie. Les applications pharmaceutiques se développent également en Allemagne et aux Pays-Bas, où la médecine naturelle est largement acceptée et où des cadres réglementaires sont en place pour soutenir l'utilisation de remèdes en vente libre (OTC) à base d'huiles essentielles.

Analyse géographique

En 2025, la France représentait 22,59 % des revenus géographiques, portée par l'héritage lavande de la Provence, le pôle de parfumerie établi de Grasse et la forte demande intérieure pour les produits d'aromathérapie. L'Allemagne, le Royaume-Uni et l'Italie représentent des marchés matures avec une consommation par habitant élevée. La croissance dans ces marchés est principalement liée à la premiumisation et à l'utilisation croissante des cosmétiques naturels et des applications pharmaceutiques. Les Pays-Bas jouent un rôle clé en tant que plaque tournante de réexportation, le port de Rotterdam gérant des volumes entrants significatifs en provenance des pays en développement, qui sont ensuite distribués dans l'ensemble de l'Union européenne (UE). Le secteur lavande français, cependant, fait face à des défis structurels, la production ayant diminué de 30 % en 2023 par rapport à 2022 en raison de problèmes de ravageurs et de surproduction, entraînant une estimation de deux ans de stocks invendus. La production de bergamote italienne en Calabre, qui fournit environ 90 % de la production mondiale, reste un atout essentiel pour l'industrie de la parfumerie fine, bien que la variabilité climatique et le vieillissement des vergers posent des risques pour la stabilité de l'approvisionnement à long terme.

L'Espagne devrait enregistrer la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) de 9,51 % jusqu'en 2031. Cette croissance est alimentée par l'expansion des superficies en agrumes biologiques de Valence et la demande croissante à l'exportation. Les données commerciales régionales indiquent que les exportations d'huiles essentielles de Cantabrie ont augmenté de 41,5 % d'une année sur l'autre au début de 2025. Le secteur des agrumes espagnol investit également dans la certification biologique et les infrastructures de distillation modernes, positionnant le pays pour capter une plus grande part du marché à mesure que la demande d'arômes naturels continue de croître.

La Pologne, la Belgique et la Suède sont des marchés émergents où la hausse des revenus disponibles et la sensibilisation croissante au bien-être naturel stimulent la croissance de la catégorie, bien que les volumes restent modestes par rapport à l'Europe occidentale. La catégorie Reste de l'Europe, qui comprend les pays d'Europe orientale et des Balkans, se développe à mesure que les détaillants multinationaux introduisent des assortiments de produits naturels et que les distillateurs locaux modernisent leurs opérations pour répondre aux normes de qualité de l'UE. Bien que ces marchés soient encore en développement, ils présentent un potentiel significatif pour la croissance future.

Paysage concurrentiel

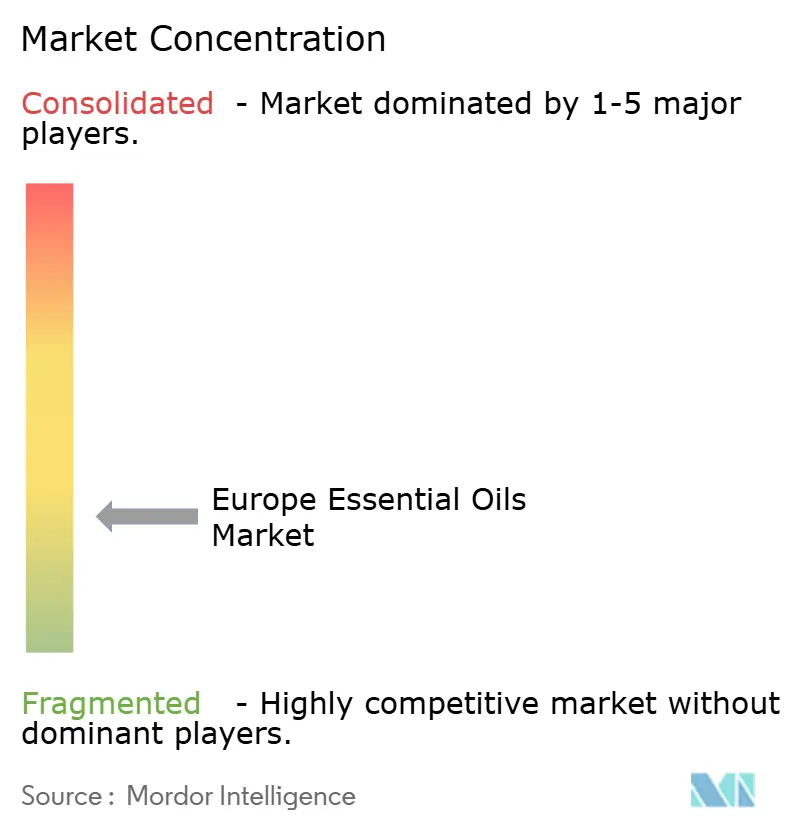

Le marché européen des huiles essentielles est modérément fragmenté, avec un score de concentration de 4 sur 10. Cela indique la présence de conglomérats mondiaux d'arômes et de fragrances, de fournisseurs d'ingrédients de taille moyenne et de distillateurs artisanaux. En mai 2022, DSM (Dutch State Mines) et Firmenich ont fusionné pour former une entité combinée avec 11,6 milliards EUR de chiffre d'affaires annuel et 2,0 milliards EUR de ventes en Parfumerie et Beauté. Cette fusion a renforcé leur pouvoir d'achat et leur intégration verticale, permettant le déploiement d'installations d'extraction par fluide supercritique en Inde et l'expansion des capacités en ingrédients naturels. De même, des entreprises telles que Symrise, Givaudan et International Flavors & Fragrances (IFF) utilisent leur échelle pour gérer les coûts de conformité, investir dans la recherche et le développement et établir des contrats d'approvisionnement à long terme avec les producteurs, créant des barrières significatives pour les concurrents plus petits.

Les tendances stratégiques du marché mettent l'accent sur l'intégration verticale, les entreprises leaders acquérant des actifs de distillation en amont et des capacités de formulation en aval pour maximiser les marges tout au long de la chaîne de valeur. Des opportunités émergent dans la traçabilité activée par la technologie blockchain, car la demande des consommateurs en matière de transparence dépasse les capacités actuelles des chaînes d'approvisionnement. De plus, les plantes botaniques sous-exploitées comme la sauge sclarée et l'hélichryse offrent un potentiel de prix premium en raison de leur offre limitée et de leur positionnement sur des marchés de niche.

Les perturbateurs émergents du marché comprennent les marques en vente directe aux consommateurs qui exploitent les plateformes de réseaux sociaux et les modèles d'abonnement pour contourner les circuits de distribution traditionnels. Cependant, leur croissance est limitée par les préoccupations concernant l'adultération des produits et l'investissement en capital significatif requis pour établir des laboratoires de test internes. L'adoption technologique varie selon les acteurs du marché, les grands acteurs utilisant des outils avancés tels que la chromatographie en phase gazeuse couplée à la spectrométrie de masse, l'analyse des rapports isotopiques et des projets pilotes blockchain. En revanche, les petits distillateurs s'appuient sur des tests organoleptiques et des certifications tierces comme ECOCERT et USDA Organic. Les normes ISO (Organisation internationale de normalisation) pour les huiles essentielles, notamment l'ISO 9235 et les monographies spécifiques aux huiles, fournissent des références de composition mais restent volontaires, limitant leur efficacité dans la lutte contre les préoccupations d'adultération. Le paysage concurrentiel est divisé en un segment premium, où des facteurs tels que le terroir, la certification biologique et les appellations d'origine protégées commandent des prix plus élevés, et un segment de base, où le prix et la disponibilité dominent, avec des substituts synthétiques exerçant une pression à la baisse sur les marges.

Leaders du secteur européen des huiles essentielles

Givaudan S.A.

Symrise AG

DSM-Firmenich AG

International Flavors & Fragrances, Inc.

Robertet Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Young Living, une entreprise spécialisée dans les huiles essentielles et les produits de bien-être, a lancé sa société sœur Wyld Notes. La nouvelle entreprise a introduit une collection de cinq fragrances fines naturelles qui sont 100 % naturelles, luxueuses et formulées avec des ingrédients transparents.

- Juillet 2024 : Aluxury a élargi sa collection d'huiles essentielles avec de nouvelles huiles essentielles 100 % pures. La gamme comprend des huiles de bois de santal, de vanille, de bergamote, de lavande et de jasmin, reconnues pour leurs propriétés de bien-être et leur qualité.

- Janvier 2024 : VOYA a élargi sa gamme de produits avec trois nouveaux parfums d'huiles essentielles : Lift, Rest et Zest. L'entreprise développe des environnements, des produits et des traitements qui améliorent le bien-être physique et mental.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude comptabilise le marché européen des huiles essentielles comme la valeur de l'ensemble des huiles volatiles d'origine végétale vendues à des fins alimentaires, de boissons, de beauté, pharmaceutiques, d'entretien ménager et de bien-être, quel que soit le canal de distribution, et dont le prix est établi lors de la première vente commerciale en Europe. La définition suit les recommandations de la norme ISO 9235 et inclut les huiles d'agrumes, d'herbes, florales, de bois, d'écorce, de racine et de graine, distillées, pressées à froid ou extraites au CO2 dans la région ou importées dans celle-ci.

Exclusion du périmètre : les huiles vendues strictement comme solvants industriels ou matières premières pour les produits chimiques aromatiques de synthèse sont hors du périmètre de la présente étude.

Aperçu de la segmentation

- Par type d'ingrédient

- Huile de lavande

- Huile d'orange

- Huile d'eucalyptus

- Huile de menthe poivrée

- Huile de menthe verte

- Huile de citron

- Huile de romarin

- Huile de géranium

- Huile d'arbre à thé

- Autres huiles

- Par source

- Fleurs

- Feuilles

- Écorce

- Racines

- Autres

- Par application

- Alimentation et boissons

- Aromathérapie

- Produits pharmaceutiques

- Cosmétiques et soins personnels

- Autres

- Par géographie

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des distillateurs européens, des formulateurs de maisons d'arômes, des aromathérapeutes et des acheteurs d'ingrédients de spécialité en Allemagne, en France, en Espagne, au Royaume-Uni et en Pologne. Ces échanges ont permis de valider les hypothèses de rendement, les prix contractuels habituels et les points de friction réglementaires émergents, et ont fourni de nouvelles perspectives sur les tendances de substitution vers des produits identiques de synthèse, rarement capturées dans les sources secondaires.

Recherche documentaire

Nous avons commencé par des ensembles de données accessibles au public, tels que les séries PRODCOM 20.53 d'Eurostat, les codes d'importation-exportation UN Comtrade HS 3301, les prises de position de la Fédération européenne des huiles essentielles, les notes commerciales du CBI sur les ingrédients cosmétiques, et les registres d'allégations de santé tenus par la Commission européenne. Les dépôts de documents d'entreprises, les communiqués de presse et les présentations aux investisseurs nous ont aidés à suivre les ajouts de capacité et les prix de vente moyens. Pour corroborer les flux commerciaux et les parts par pays, nous avons consulté les panels de production de Statista ainsi que les données financières D&B Hoovers pour les principaux extracteurs. Diverses revues scientifiques à comité de lecture sur les rendements de distillation et les mises à jour des pharmacopées ont complété le tableau. Les sources citées sont données à titre illustratif ; de nombreuses autres références ont alimenté notre analyse documentaire.

Un second balayage s'est concentré sur les indicateurs de la demande, les ventes au détail de cosmétiques naturels selon Euromonitor, les chiffres de fréquentation des spas d'Eurostat, et les données douanières sur les écorces d'orange et les sommités de lavande, qui ont ancré le volet consommation du modèle.

Dimensionnement du marché et prévisions

Une construction descendante part de la production plus les importations nettes, ajustée pour la rotation des stocks afin d'obtenir la consommation apparente, qui est ensuite répartie par application à l'aide de proxies de codes commerciaux et de données de panels de vente au détail. Des vérifications ascendantes sélectives — agrégations des revenus des fournisseurs et ASP de gros échantillonnés x volume — nous aident à affiner les totaux et à signaler les anomalies.

Les variables clés de la prévision comprennent la disponibilité des matières premières pour l'huile d'orange, la superficie en lavande, la croissance des visites dans les spas et centres de bien-être, le chiffre d'affaires au détail des cosmétiques naturels et les approbations d'arômes par l'UE. Une régression multivariée relie ces facteurs à la demande, tandis que l'analyse de scénarios teste les réponses élastiques aux prix. Lorsque les retours des sources primaires révèlent des lacunes dans les données, les plages d'interpolation sont consignées de manière transparente et réexaminées à chaque actualisation.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : vérifications croisées entre analystes, validation par le responsable de secteur, et alertes automatisées sur les écarts par rapport aux nouvelles données commerciales ou de prix. Nous révisons le modèle annuellement et publions des ajustements intermédiaires lorsque des fluctuations de change, des chocs sur les récoltes ou des changements législatifs modifient sensiblement la base de référence.

Pourquoi la base de référence européenne sur les huiles essentielles de Mordor résiste à l'examen

Les chiffres publiés divergent souvent parce que les fournisseurs choisissent des paniers de produits différents, appliquent des hypothèses uniques de mix de prix ou figent les taux de change à des dates variables. Notre périmètre rigoureux, notre liste de sources actualisée en continu et notre révision annuelle permettent aux utilisateurs de disposer d'une valeur qui reflète les conditions de trading européennes en temps réel.

Les principaux facteurs d'écart incluent la prise en compte ou non des terpènes d'agrumes, la méthode de dimensionnement des circuits d'aromathérapie et la cadence des mises à jour du modèle. Certaines études extrapolent les chiffres mondiaux par une part régionale forfaitaire, tandis que d'autres s'appuient sur des enquêtes auprès de producteurs non validées ; Mordor Intelligence fonde au contraire son analyse sur des statistiques commerciales vérifiées, continuellement réconciliées avec des entretiens de terrain.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,45 Md USD (2025) | Mordor Intelligence | - |

| 12,77 Md USD (2024) | Global Consultancy A | Inclut les fragrances et les isolats ; applique un taux EUR-USD statique |

| 2,71 Md USD (2025) | Regional Consultancy B | Exclut les huiles d'agrumes alimentaires et utilise une couverture pays limitée |

Pris dans leur ensemble, la comparaison montre que notre périmètre soigneusement délimité et notre cadence de données en temps réel produisent une base de référence équilibrée et opérationnelle que les clients peuvent relier à des variables explicites et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen des huiles essentielles et ses prévisions pour 2031 ?

Le marché est évalué à 3,74 milliards USD en 2026 et devrait atteindre 5,60 milliards USD d'ici 2031, avec un TCAC de 8,41 %.

Quel type d'ingrédient mène les ventes en Europe ?

L'huile d'orange occupe la première place avec une part de 29,90 %, en raison de sa polyvalence dans les boissons, le nettoyage ménager et l'aromathérapie.

Pourquoi l'Espagne est-elle le pays à la croissance la plus rapide pour les huiles essentielles en Europe ?

L'Espagne développe ses superficies en agrumes biologiques et tire parti de la demande croissante à l'exportation, entraînant un TCAC prévu de 9,51 % jusqu'en 2031.

Comment les réglementations de l'UE affectent-elles les petits producteurs d'huiles essentielles ?

La conformité aux exigences REACH, à l'étiquetage des allergènes et aux tests de sécurité entraîne des coûts dépassant les ressources de nombreux petits distillateurs, les incitant à s'orienter vers des contrats d'approvisionnement en vrac avec de plus grandes maisons d'ingrédients.

Quel segment d'application contribuera le plus à la valeur incrémentale sur la période 2026-2031 ?

Les applications alimentaires et de boissons, portées par les réformes d'étiquetage propre, devraient générer les revenus absolus les plus importants grâce à leur TCAC de 8,45 %.

Dernière mise à jour de la page le: