Taille et part de marché des stations de travail audio numériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

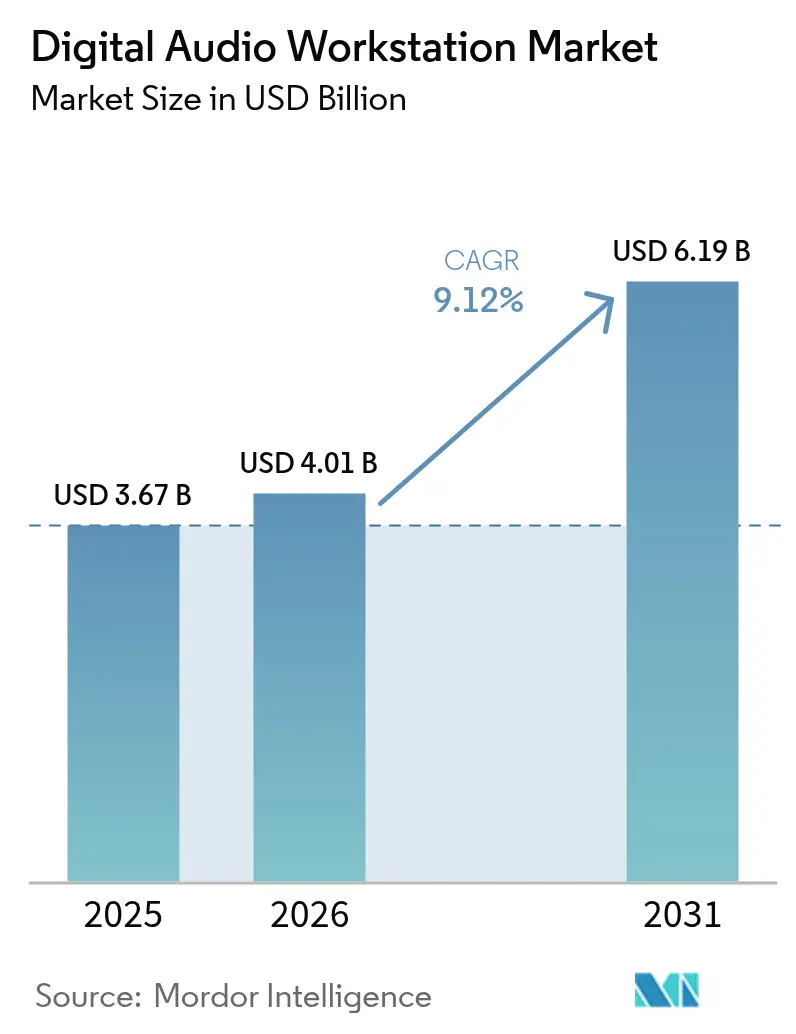

| Taille du Marché (2026) | 4.01 Milliards de dollars |

| Taille du Marché (2031) | 6.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stations de travail audio numériques par Mordor Intelligence

La taille du marché des stations de travail audio numériques en 2026 est estimée à 4,01 milliards USD, en progression par rapport à la valeur de 2025 de 3,67 milliards USD, avec des projections pour 2031 affichant 6,19 milliards USD, croissant à un TCAC de 9,12 % sur la période 2026-2031. La production native sur le cloud, la composition assistée par intelligence artificielle et les flux de production audio spatial élargissent la base d'utilisateurs adressables tout en augmentant les dépenses des professionnels chevronnés. Les modèles d'abonnement ont réduit les coûts initiaux, intégrant de nouveaux amateurs dans des écosystèmes payants, même si la concurrence des offres freemium intensifie la sensibilité aux prix. La collaboration à distance — autrefois une solution de contournement en période de pandémie — est devenue une pratique standard, accélérant la migration vers les architectures SaaS et les chaînes d'outils multiplateformes. Parallèlement, la demande d'audio spatial émanant des studios de cinéma, de la vidéo à la demande (OTT) et du jeu vidéo contraint les fournisseurs à intégrer nativement le rendu Dolby Atmos, le rendu binaural et le mixage à base d'objets. L'intensité concurrentielle s'accroît à mesure que les fournisseurs regroupent des places de marché, des bibliothèques de samples et des utilitaires d'intelligence artificielle pour renforcer l'adhérence à leur plateforme et se défendre contre les alternatives open source.

Points clés du rapport

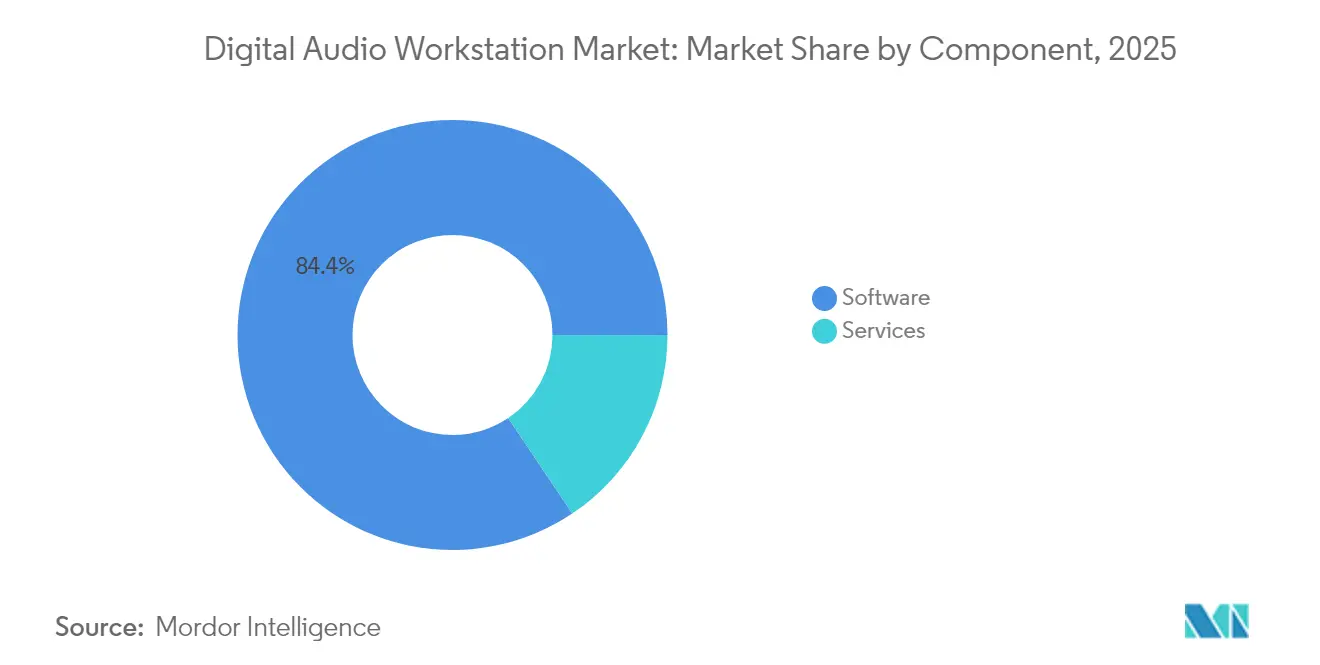

- Par composant, les logiciels ont représenté 84,40 % de la part de marché des stations de travail audio numériques en 2025, tandis que les services sont en passe d'enregistrer un TCAC de 11,32 % d'ici 2031.

- Par système d'exploitation, Windows était en tête avec 56,40 % de la part de marché des stations de travail audio numériques en 2025 ; les autres plateformes de systèmes d'exploitation devraient s'étendre à un TCAC de 12,18 % d'ici 2031.

- Par mode de déploiement, les solutions sur site détenaient 69,20 % de la part de marché des stations de travail audio numériques en 2025, tandis que les offres cloud et SaaS sont prévues pour croître à un TCAC de 13,65 %.

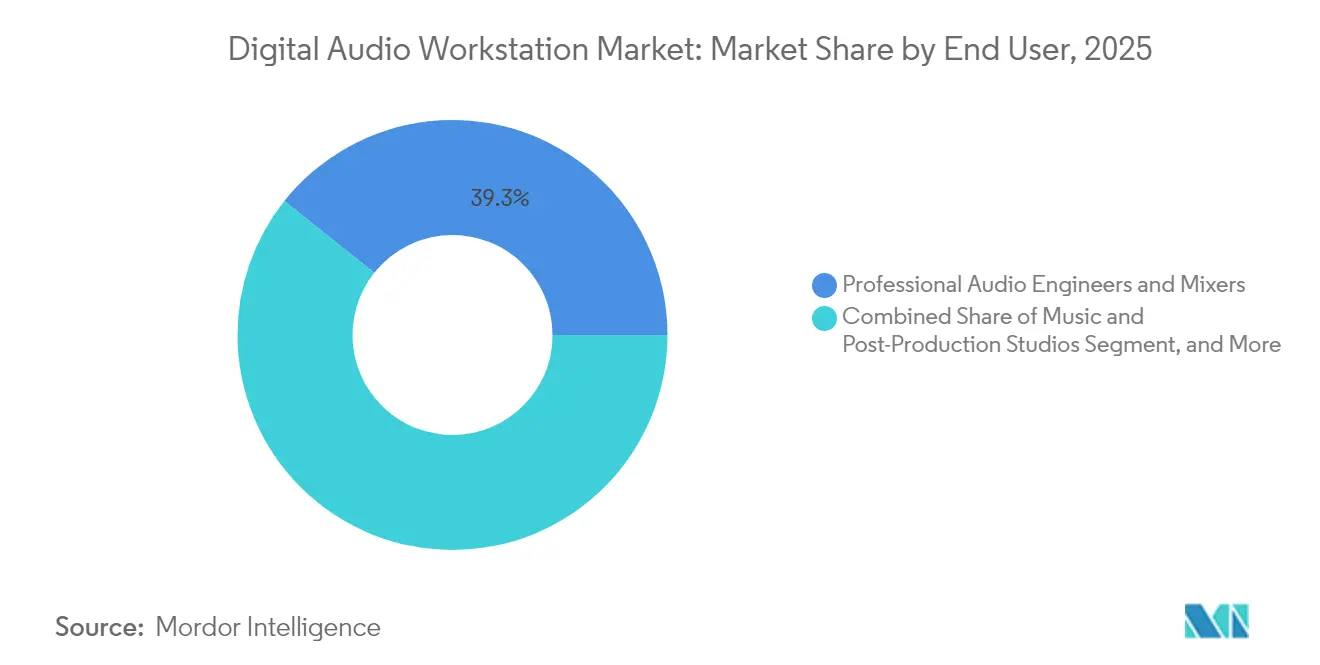

- Par utilisateur final, les ingénieurs du son professionnels et les mixeurs représentaient 39,30 % de la part de marché des stations de travail audio numériques en 2025 ; les podcasteurs et créateurs de contenu affichent le TCAC le plus rapide à 13,08 % jusqu'en 2031.

- Par application, la production musicale dominait avec 59,10 % de la part de marché des stations de travail audio numériques en 2025, et le podcasting/la diffusion en direct progresse à un TCAC de 12,84 %.

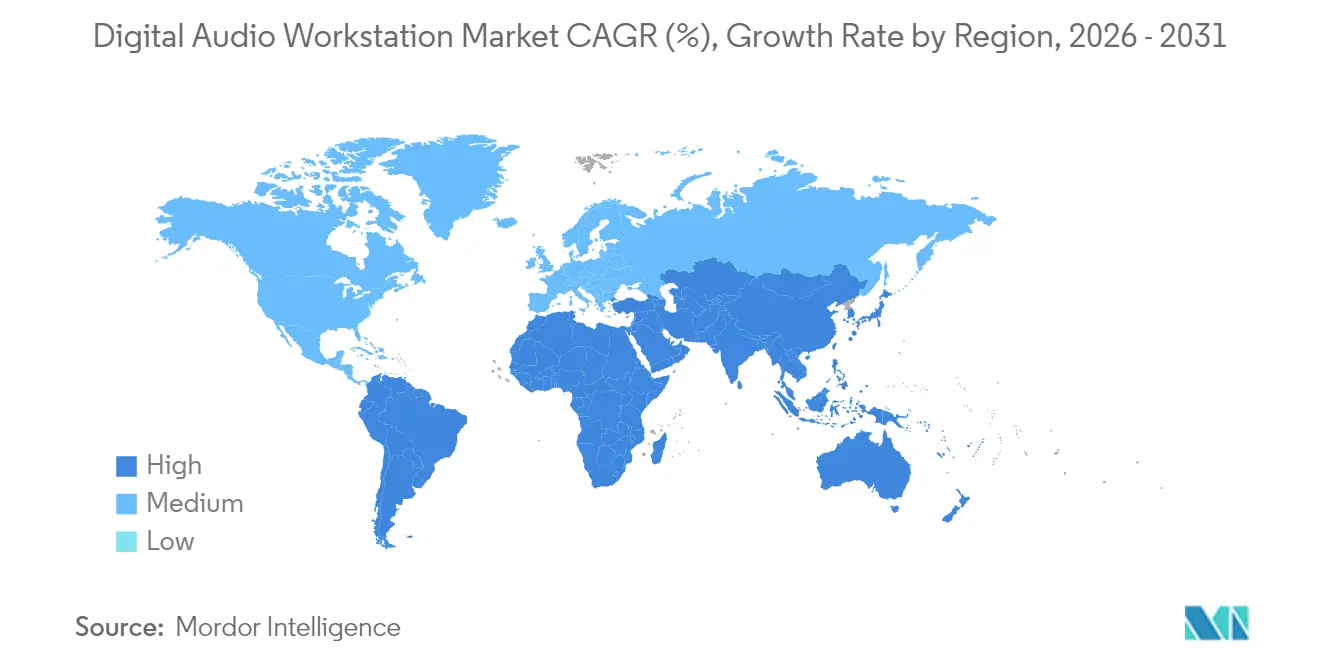

- Par géographie, l'Amérique du Nord a capté 34,70 % de la part de marché des stations de travail audio numériques en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 11,32 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des stations de travail audio numériques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition croissante vers les stations de travail audio numériques basées sur le cloud parmi les producteurs de musique indépendants | +2.1% | Mondial (adoption précoce en Amérique du Nord et dans l'UE) | Moyen terme (2-4 ans) |

| Essor de la demande de production audio spatial immersif portée par les studios de vidéo à la demande et de jeux vidéo | +1.8% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption des outils de composition assistée par intelligence artificielle par les créateurs de studios à domicile | +1.5% | Mondial (marchés développés) | Court terme (≤ 2 ans) |

| Monétisation croissante des podcasts créant un besoin de suites d'édition clé en main | +1.3% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiements 5G permettant des flux de collaboration à distance à faible latence | +0.9% | Asie-Pacifique, Amérique du Nord, UE sélective | Long terme (≥ 4 ans) |

| Prolifération des tarifications par abonnement élargissant la base d'utilisateurs payants | +0.7% | Mondial (marchés matures) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition croissante vers les stations de travail audio numériques basées sur le cloud parmi les producteurs de musique indépendants

L'adoption du cloud progresse à mesure que les créateurs recherchent des stations de travail abordables fonctionnant sur du matériel modeste et synchronisant les sessions entre appareils. FL Cloud d'Image-Line BV (FL Studio) a introduit des abonnements à plusieurs niveaux regroupant 69 instruments et effets, illustrant comment les offres SaaS remplacent les licences uniques tout en réduisant les frais de stockage et de mise à jour.[1]Image-Line, "FL Studio 2024 ajoute des plug-ins FL Cloud, l'IA, et plus encore," mixonline.com La gestion automatique des versions, la collaboration en temps réel et l'accès indépendant de l'appareil séduisent les musiciens privilégiant le mobile. La réduction du risque de piratage et les revenus récurrents incitent également les fournisseurs à prioriser les feuilles de route cloud. Pour les utilisateurs, la possibilité de co-produire depuis différentes villes avec une latence minimale a transformé les flux de travail cloud d'une nouveauté en une nécessité, renforçant un effet de croissance à moyen terme sur le marché des stations de travail audio numériques.

Essor de la demande de production audio spatial immersif portée par les studios de vidéo à la demande et de jeux vidéo

Les plateformes de streaming exigent désormais des mixages Dolby Atmos pour les sorties phares, tandis que les jeux vidéo de référence s'appuient sur l'audio à base d'objets pour le réalisme. Le moteur de rendu Dolby Atmos natif de Steinberg Nuendo et les préréglages de loudness Netflix illustrent les réponses des fournisseurs. L-ISA Studio de L-Acoustics étend le mixage d'objets à 16 sorties, élargissant l'accès aux installations plus modestes.[2]L-Acoustics, "L-ISA Studio | Outil de mixage audio spatial," l-acoustics.com À mesure que les expériences immersives deviennent une attente, les stations de travail audio numériques qui simplifient la création basée sur les canaux, la surveillance du suivi de tête et le downmixage automatisé acquièrent un avantage concurrentiel, ajoutant un élan à long terme au marché des stations de travail audio numériques.

Adoption des outils de composition assistée par intelligence artificielle par les créateurs de studios à domicile

Les compagnons de groupe virtuels par intelligence artificielle d'Apple Logic Pro 11 génèrent des pistes rythmiques, des lignes de basse et des parties de clavier à la demande sur soundonsound.com. Des outils similaires intégrés à FL Studio fournissent des progressions d'accords et un mastering automatisé. Ces assistants réduisent les obstacles de compétences, permettant aux amateurs de créer des démos soignées sans musiciens de studio. Les moteurs de séparation de stems accélèrent le remixage, tandis que les fonctionnalités d'arrangement intelligent facilitent l'expérimentation rapide. À mesure que l'intelligence artificielle passe de la nouveauté à un élément incontournable des flux de travail, les créateurs débutants rejoignent le niveau payant, élargissant le marché des stations de travail audio numériques et poussant les fournisseurs à affiner leurs pipelines d'apprentissage automatique.

Monétisation croissante des podcasts créant un besoin de suites d'édition clé en main

La croissance des revenus publicitaires des podcasts a élevé les attentes en matière de qualité de production, incitant les éditeurs à adopter des stations de travail audio numériques qui automatisent la réduction du bruit, la normalisation du loudness et l'alignement des transcriptions. Adobe a ajouté des poignées de fondu interactives et le balisage par catégorie audio par intelligence artificielle pour rationaliser l'assemblage des épisodes.[3]Adobe, "COMMUNIQUÉ MÉDIAS : Les innovations d'Adobe Premiere Pro rendent l'édition audio plus rapide, plus facile et plus intuitive," adobe.com L'essor des utilisateurs de Soundtrap pendant la pandémie a montré comment des interfaces simplifiées attirent les non-ingénieurs vers l'édition multipiste.[4]Research Studies in Music Education, "Utilisation de Soundtrap pendant la COVID-19," ncbi.nlm.nih.gov À mesure que les podcasteurs se diversifient dans la vidéo, les flux de travail audio-vidéo intégrés deviennent indispensables, élargissant la croissance à moyen terme du marché des stations de travail audio numériques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence des stations de travail audio numériques freemium et open source érodant les licences payantes | -1.4% | Mondial (plus élevé dans les marchés émergents) | Moyen terme (2-4 ans) |

| Exigences élevées en GPU/CPU limitant l'adoption mobile et dans les marchés émergents | -1.1% | Marchés émergents d'Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Réglementations complexes en matière de propriété intellectuelle et de libération de samples augmentant les coûts de conformité | -0.8% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement matérielle causant des pénuries d'interfaces audio | -0.6% | Mondial (pôles de fabrication) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence des stations de travail audio numériques freemium et open source érodant les licences payantes

Le plan à faible coût de Cockos Inc. (REAPER) et l'ensemble de fonctionnalités sans frais d'Audacity obligent les éditeurs commerciaux à démontrer une valeur ajoutée au-delà du suivi et de l'édition de base. Les outils basés sur navigateur abaissent encore davantage les barrières de changement, notamment dans les régions sensibles aux prix. Les fournisseurs réagissent avec des niveaux d'abonnement qui amortissent les coûts, mais se heurtent encore à la résistance des utilisateurs habitués aux licences perpétuelles. Cette concurrence réduit le potentiel de monétisation à court terme du marché des stations de travail audio numériques.

Exigences élevées en GPU/CPU limitant l'adoption mobile et dans les marchés émergents

Le mastering par intelligence artificielle, la convolution en temps réel et les grands nombres de pistes sollicitent les appareils d'entrée de gamme. Les puces de la série M d'Apple Silicon doublent la capacité des plug-ins par rapport aux anciens processeurs Intel, mais ces processeurs sont principalement intégrés dans du matériel haut de gamme. Les créateurs soucieux de leur budget en Asie-Pacifique et en Amérique latine reportent souvent les mises à niveau, ralentissant la pénétration. Les contraintes thermiques, d'autonomie et de stockage sur les smartphones ajoutent de la complexité à la conception des stations de travail audio numériques mobiles, tempérant la croissance à long terme du marché des stations de travail audio numériques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination des logiciels stimule l'innovation

Les logiciels ont représenté 84,40 % du chiffre d'affaires de 2025, soulignant leur place centrale dans les flux de travail de bout en bout et le contrôle des écosystèmes. Les services, bien que plus modestes, se développent à un TCAC de 11,32 % à mesure que les créateurs paient pour le stockage cloud, le mastering par intelligence artificielle et les plateformes de collaboration. Les logiciels ont capté 84,40 % de la part de marché des stations de travail audio numériques en 2025, tandis que les services à valeur ajoutée tels que les offres groupées de plug-ins par niveaux de FL Cloud approfondissent le verrouillage des fournisseurs. À mesure que les créateurs migrent leurs sessions entre appareils, les bibliothèques cloud intégrées et les sauvegardes automatisées transforment les acheteurs uniques en abonnés récurrents. Les revenus de rente qui en résultent encouragent des déploiements rapides de fonctionnalités qui maintiennent la croissance du marché des stations de travail audio numériques.

L'adoption des services reflète également les lacunes de compétences des amateurs qui externalisent le mastering ou la séparation de stems vers des moteurs en ligne. La double tarification d'Apple — 199,99 USD en perpétuel sur Mac ou 4,99 USD par mois sur iPad — illustre la manière dont les fournisseurs adaptent les prix aux cas d'usage des appareils. D'ici 2031, les services à marges plus élevées amortiraient la marchandisation des logiciels, renforçant une approche à modèle mixte sur l'ensemble du marché des stations de travail audio numériques.

Par système d'exploitation : la domination de Windows face à la diversification des plateformes

Windows a conservé une part de 56,40 % grâce à la prise en charge étendue des pilotes d'interfaces audio et aux flux de travail de studio bien établis. Cependant, les créateurs privilégiant le mobile et les ordinateurs portables basés sur architecture Arm grignotent cette part, poussant les autres plateformes de systèmes d'exploitation à un TCAC de 12,18 %. Les machines Windows contrôlaient 56,40 % de la taille du marché des stations de travail audio numériques en 2025, mais les versions natives pour architecture Arm, comme Steinberg SpectraLayers 12, laissent entrevoir un avenir multi-architecture. Les smartphones et les tablettes multiplient les moments de création de contenu, nécessitant des interfaces utilisateur optimisées pour le tactile et une synchronisation cloud.

La parité multiplateforme façonne désormais les décisions d'achat ; les utilisateurs s'attendent à ce que la même session s'ouvre sur les appareils de bureau et mobiles sans compromis. Les fournisseurs qui offrent des migrations fluides capteront des dépenses supplémentaires, propageant l'adoption dans tous les écosystèmes d'appareils et stimulant le marché des stations de travail audio numériques.

Par mode de déploiement : la transition vers le cloud s'accélère malgré la domination du sur site

Les déploiements sur site ont encore généré 69,20 % des revenus de 2025, privilégiés par les studios exigeant une latence déterministe et une propriété absolue des données. Néanmoins, les modèles cloud se composent à un TCAC de 13,65 % à mesure que la couverture 5G et les navigateurs sans installation redéfinissent la collaboration. La station de travail audio numérique basée sur navigateur de BandLab Technologies (Cakewalk) illustre un embarquement sans friction, tandis que le réalignement des prix d'Avid Technology Inc. reflète la récupération des coûts d'infrastructure. Les logiciels captaient 69,20 % de la taille du marché des stations de travail audio numériques dans les environnements sur site, mais chaque grand fournisseur propose désormais la synchronisation de sessions ou des niveaux SaaS complets, signalant une ascendance inévitable du cloud.

Pour les indépendants, les sauvegardes cloud éliminent les pertes de données catastrophiques et permettent la co-production ad hoc. Pour les entreprises, les infrastructures hybrides combinent l'accélération DSP locale avec la gestion des actifs à distance. À mesure que la fiabilité d'Internet s'améliore, davantage de charges de travail se déplaceront hors du bureau, remodelant le mix de revenus dans le marché des stations de travail audio numériques.

Par utilisateur final : les segments professionnels en tête tandis que l'économie des créateurs se développe

Les ingénieurs et mixeurs professionnels ont contribué à hauteur de 39,30 % des dépenses de 2025, valorisant les grands nombres de pistes, les routages surround et les programmes de certification. Leur fidélité ancre des mises à niveau annuelles prévisibles et des offres groupées de plug-ins. À l'inverse, les podcasteurs et créateurs de contenu affichent un TCAC de 13,08 %, portés par les modèles économiques financés par la publicité et le besoin d'une édition clé en main. À mesure que les voies de monétisation se multiplient, les amateurs migrent des applications freemium vers les abonnements de milieu de gamme, élargissant le marché des stations de travail audio numériques.

Les établissements d'enseignement connaissent également une hausse, intégrant des cursus de production pour répondre à l'intérêt croissant pour les carrières dans les technologies créatives. Les fournisseurs répondent avec des licences de site et des modes simplifiés qui masquent le routage avancé jusqu'à ce que les apprenants en aient besoin. Une telle stratification maintient l'accès abordable tout en créant des opportunités de montée en gamme à mesure que les compétences progressent, soutenant l'élan sur l'ensemble du marché des stations de travail audio numériques.

Par application : la domination de la production musicale face à la diversification

La production musicale et le mastering ont représenté 59,10 % des revenus en 2025, ancrés dans les flux de travail d'albums et la demande d'instruments virtuels. Néanmoins, le podcasting et la diffusion en direct progressent le plus rapidement à un TCAC de 12,84 %, car les audiences recherchent des discussions à la demande et des interactions en temps réel avec les créateurs. Le podcasting est projeté pour représenter une part de 13,05 % de la taille du marché des stations de travail audio numériques d'ici 2031. La post-production cinématographique et pour la vidéo à la demande, portée par les exigences en matière d'audio spatial, nécessite une intégration étroite avec les lignes de temps vidéo et les indicateurs de loudness, présentant des opportunités de montée en gamme.

Les développeurs de jeux vidéo recherchent des stems musicaux adaptatifs et des ponts middleware à faible latence, stimulant des boîtes à outils spécialisées. Pendant ce temps, les diffuseurs en direct privilégient l'efficacité du CPU et des préréglages rapides permettant la publication directe sur les plateformes sociales. Ce spectre élargi garantit qu'aucun cas d'usage unique ne domine les futures feuilles de route produits, maintenant le marché des stations de travail audio numériques diversifié.

Analyse géographique

L'Amérique du Nord a dominé avec 34,70 % des revenus de 2025, soutenue par Hollywood, Nashville et un dense réseau de studios de jeux vidéo et de vidéo à la demande. La large bande stable, les premiers déploiements 5G et les dépenses élevées par habitant en logiciels créatifs soutiennent l'adoption premium. Cependant, la saturation du marché et la résistance à la hausse des frais d'abonnement tempèrent la croissance incrémentielle.

L'Asie-Pacifique est le moteur de croissance avec un TCAC de 11,32 %, portée par le secteur de la musique numérique chinois de 3 milliards USD et une culture de créateurs privilégiant le mobile. La pénétration des smartphones et les écosystèmes de vidéos courtes stimulent la demande de flux de travail multi-appareils, élargissant le marché des stations de travail audio numériques. La couverture 5G soutenue par les gouvernements et les données démographiques jeunes accélèrent l'adoption du cloud, bien que l'accessibilité du matériel reste un point de friction dans les économies émergentes.

L'Europe présente un profil équilibré — mature mais innovant. Une application rigoureuse de la propriété intellectuelle soutient des prix premium, tandis que le financement public des arts maintient des stations de travail audio numériques de niche adaptées aux marchés classiques et de radiodiffusion. L'Amérique latine et le Moyen-Orient et l'Afrique affichent des dépenses absolues plus faibles mais manifestent un grand enthousiasme pour la création. Les applications freemium et exclusivement mobiles dominent l'entrée de gamme, positionnant les fournisseurs dotés de modèles de paiement localisés pour capter les futures mises à niveau. Collectivement, la diversité géographique protège le marché des stations de travail audio numériques des baisses dans une seule région et encourage des tactiques de mise sur le marché différenciées.

Paysage concurrentiel

Le secteur est modérément concentré : Apple Inc., Avid Technology Inc., Steinberg Media Technologies GmbH et Adobe Inc. ancrent les flux de travail professionnels, tandis qu'Image-Line BV (FL Studio), BandLab Technologies (Cakewalk) et Ableton AG courtisent les créateurs indépendants. L'intégration continue de l'intelligence artificielle, la conformité à l'audio spatial et la collaboration en temps réel différencient les offres. L'intégration verticale d'Apple Inc. sur macOS, iPadOS et les puces Apple Silicon approfondit le verrouillage, comme en témoigne la tarification spécifique à l'appareil de Logic Pro. Le partenariat d'Avid Technology Inc. avec Splice injecte une bibliothèque de 100 millions de samples directement dans Pro Tools, renforçant son emprise sur les installations de post-production.

Les challengers émergents se concentrent sur des points de douleur de niche : l'éditeur visuel de chansons d'Udio cible l'arrangement assisté par intelligence artificielle, tandis que Soundtrap tire parti des flux de travail en salle de classe. Les fournisseurs se couvrent également contre les risques liés à la chaîne d'approvisionnement ; les innovations exclusivement logicielles atténuent les pénuries d'interfaces matérielles causées par les contraintes de puces. À mesure que l'intelligence artificielle banalise les fonctionnalités de base, les écosystèmes communautaires, les places de marché de contenu et les modules éducatifs définiront les avantages concurrentiels sur le marché des stations de travail audio numériques.

Leaders du secteur des stations de travail audio numériques

Apple Inc.

Adobe Inc.

Avid Technology Inc.

Steinberg Media Technologies GmbH

Native Instruments GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Steinberg Media Technologies GmbH a lancé SpectraLayers 12 avec de nouveaux modules de démixage et la prise en charge native de Windows sur architecture Arm.

- Juin 2025 : Udio a lancé « Sessions », une station de travail d'édition visuelle assistée par intelligence artificielle pour la production musicale, au milieu d'un contentieux juridique en cours sur les droits d'auteur.

- Juin 2025 : Avid Technology Inc. a intégré la bibliothèque de samples de Splice dans Pro Tools, élargissant les ressources créatives au sein de la station de travail audio numérique.

- Juin 2025 : Avid Technology Inc. a lancé Pro Tools 2025.6 avec une analyse vocale parole-vers-texte par intelligence artificielle et des outils MIDI étendus.

- Mai 2025 : Apple Inc. a introduit Logic Pro 11 avec des compagnons de groupe virtuels par intelligence artificielle et la séparation de stems.

Portée du rapport sur le marché mondial des stations de travail audio numériques

Une station de travail audio numérique est un réseau électronique conçu fondamentalement pour faciliter l'enregistrement, l'édition et la lecture de fichiers audio numériques. Grâce aux avancées technologiques, ces processus sont devenus plus fluides que jamais, et les appareils offrent diverses fonctionnalités complexes contrôlées par une seule unité informatique. Les stations de travail audio numériques sont utilisées pour éditer, manipuler et enregistrer l'audio.

Le marché des stations de travail audio numériques est segmenté par système d'exploitation (Mac, Windows), par utilisateur final (ingénieurs du son professionnels et mixeurs, musiciens électroniques, studios de musique) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique).

Les tailles et prévisions du marché sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Logiciels |

| Services |

| macOS |

| Windows |

| Autre système d'exploitation |

| Licence sur site/perpétuelle |

| Cloud/SaaS |

| Ingénieurs du son professionnels et mixeurs |

| Studios de musique et de post-production |

| Musiciens électroniques et indépendants |

| Établissements d'enseignement et écoles de musique |

| Podcasteurs et créateurs de contenu |

| Production musicale et mastering |

| Post-production cinématographique/télévisuelle/vidéo à la demande |

| Audio de jeux vidéo et médias immersifs |

| Podcasting et diffusion en direct |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Israël | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Par composant | Logiciels | ||

| Services | |||

| Par système d'exploitation | macOS | ||

| Windows | |||

| Autre système d'exploitation | |||

| Par mode de déploiement | Licence sur site/perpétuelle | ||

| Cloud/SaaS | |||

| Par utilisateur final | Ingénieurs du son professionnels et mixeurs | ||

| Studios de musique et de post-production | |||

| Musiciens électroniques et indépendants | |||

| Établissements d'enseignement et écoles de musique | |||

| Podcasteurs et créateurs de contenu | |||

| Par application | Production musicale et mastering | ||

| Post-production cinématographique/télévisuelle/vidéo à la demande | |||

| Audio de jeux vidéo et médias immersifs | |||

| Podcasting et diffusion en direct | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Israël | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des stations de travail audio numériques ?

Le marché a généré 4,01 milliards USD de chiffre d'affaires en 2026 et devrait atteindre 6,19 milliards USD d'ici 2031.

Quel segment détient la plus grande part de marché des stations de travail audio numériques ?

Les composants logiciels ont été en tête avec une part de 84,40 % en 2025, reflétant leur rôle central dans les flux de travail de production.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide sur le marché des stations de travail audio numériques ?

La pénétration des smartphones, un secteur de musique numérique chinois de 3 milliards USD et l'expansion rapide de la 5G génèrent un TCAC de 11,32 % en Asie-Pacifique.

Comment l'intelligence artificielle influence-t-elle l'adoption des stations de travail audio numériques ?

Les compagnons de groupe virtuels par intelligence artificielle, les outils de séparation de stems et les moteurs de mixage automatique réduisent les obstacles de compétences et accélèrent les flux de travail, attirant de nouveaux créateurs vers les niveaux payants.

Quels défis pourraient ralentir la croissance du marché des stations de travail audio numériques ?

La concurrence freemium, les exigences élevées en CPU/GPU pour les fonctionnalités avancées et la volatilité de la chaîne d'approvisionnement matérielle pourraient tempérer l'expansion des revenus.

Quel mode de déploiement se développe le plus rapidement ?

Les déploiements cloud et SaaS progressent à un TCAC de 13,65 % à mesure que les créateurs privilégient la collaboration à distance et l'accessibilité des abonnements.

Dernière mise à jour de la page le: