Taille et Part du Marché des Produits Chimiques de Traitement de l'Eau au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

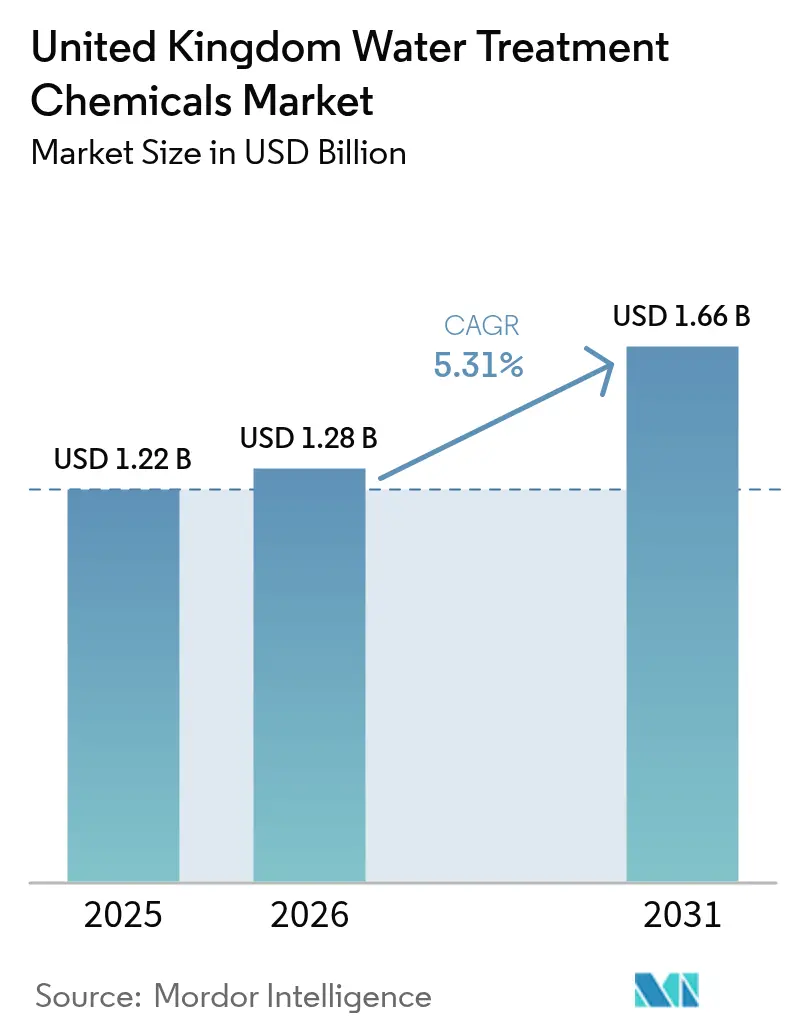

| Taille du marché de l'année de base (2025) | 1.22 Milliards de dollars |

| Taille du Marché (2026) | 1.28 Milliards de dollars |

| Taille du Marché (2031) | 1.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.31% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits Chimiques de Traitement de l'Eau au Royaume-Uni par Mordor Intelligence

La taille du Marché des Produits Chimiques de Traitement de l'Eau au Royaume-Uni était évaluée à 1,22 milliard USD en 2025 et devrait progresser de 1,28 milliard USD en 2026 pour atteindre 1,66 milliard USD d'ici 2031, à un TCAC de 5,31 % durant la période de prévision (2026-2031). Des dépenses publiques robustes, des pressions réglementaires sur deux fronts, une transformation industrielle en cours et des impératifs de durabilité croissants convergent pour propulser le marché des produits chimiques de traitement de l'eau au Royaume-Uni sur la période de référence. Des règles de rejet plus strictes, des canalisations victoriennes vieillissantes et des objectifs de réutilisation obligatoires contraignent les services publics et les industries à adopter des produits chimiques plus performants, répondant à des limites d'effluents plus sévères tout en réduisant les coûts sur la durée de vie. Parallèlement, les fluctuations des prix des matières premières et l'élimination progressive des produits chimiques dangereux compriment les marges, renforçant la valeur stratégique du dosage numérique et de la surveillance en temps réel qui limitent la surconsommation. Les fournisseurs qui allient expertise en documentation technique et services basés sur les données acquièrent un avantage décisif dans les appels d'offres municipaux, tandis que les innovateurs de niche spécialisés dans la remédiation des PFAS et les circuits d'eau circulaire captent des sous-segments à forte valeur ajoutée sur le marché des produits chimiques de traitement de l'eau au Royaume-Uni.

Principaux Enseignements du Rapport

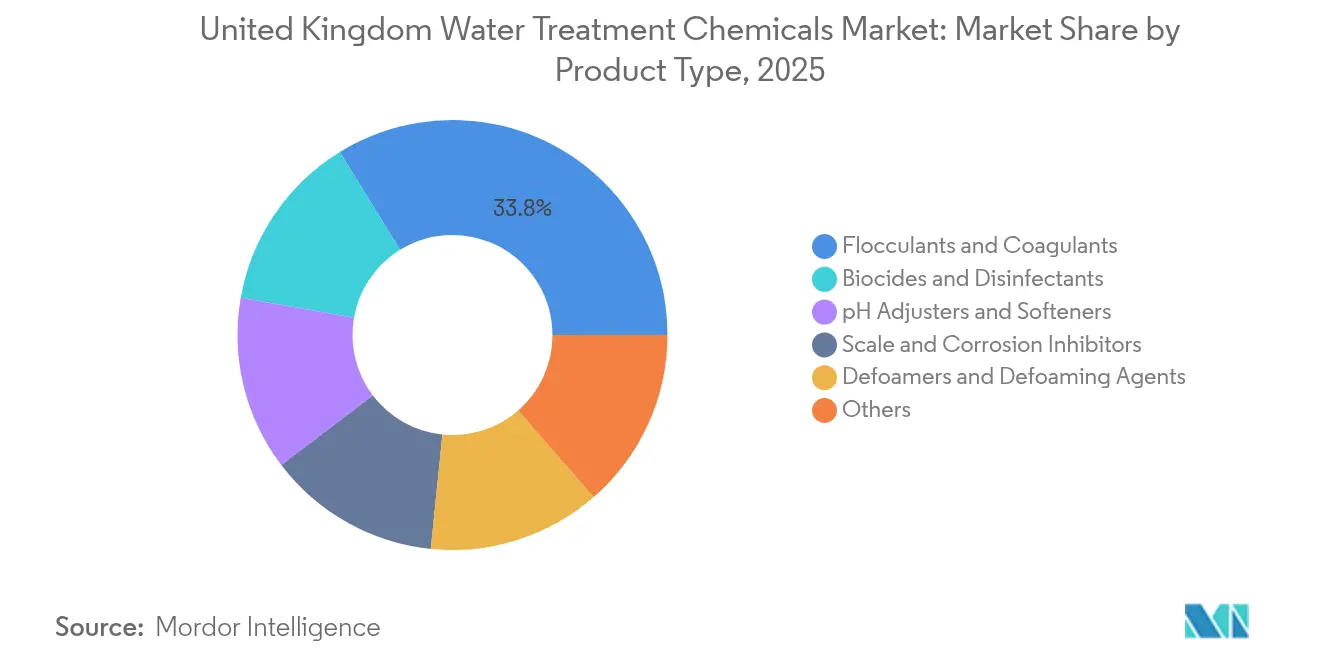

- Par type de produit, les floculants et coagulants ont capté 33,78 % de la part du marché des produits chimiques de traitement de l'eau au Royaume-Uni en 2025. Les biocides et désinfectants devraient progresser au TCAC le plus rapide, soit 5,72 %, jusqu'en 2031, soutenant la demande en matière de contrôle des agents pathogènes et d'oxydation des PFAS.

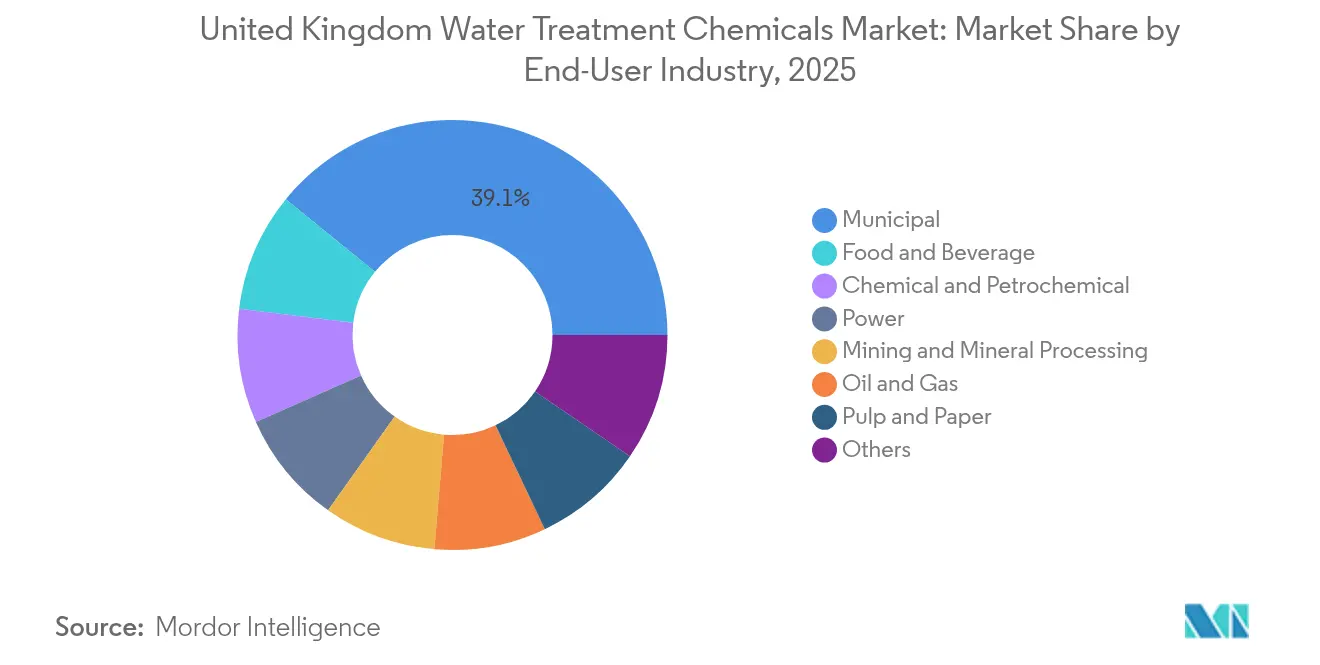

- Par secteur d'utilisation final, les applications municipales représentaient 39,12 % de la part de revenus de la taille du marché des produits chimiques de traitement de l'eau au Royaume-Uni en 2025, tandis que le secteur de l'alimentation et des boissons devrait afficher le TCAC le plus élevé, à 5,96 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Produits Chimiques de Traitement de l'Eau au Royaume-Uni

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | Impact (~) % sur la Prévision du TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Limites strictes de rejet des eaux usées au Royaume-Uni et dans l'UE | +1.20% | À l'échelle nationale avec des exigences d'alignement sur l'UE | Moyen terme (2-4 ans) |

| Vague de renouvellement des infrastructures hydrauliques vieillissantes | +0.80% | À l'échelle nationale, concentrée dans les centres urbains | Long terme (≥ 4 ans) |

| Objectifs obligatoires de réutilisation de l'eau industrielle | +1.10% | Régions industrielles, corridors manufacturiers | Moyen terme (2-4 ans) |

| Essor des microbrasseries stimulant les antimousses spécialisés | +0.90% | Grappes en Écosse et dans le nord de l'Angleterre | Court terme (≤ 2 ans) |

| Adoption du dosage numérique et de la surveillance en temps réel | +0.60% | Principaux services publics et installations industrielles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Limites Strictes de Rejet des Eaux Usées au Royaume-Uni et dans l'Union Européenne

Des seuils de rejet plus stricts au Royaume-Uni et dans l'UE alourdissent les coûts de conformité et favorisent les fournisseurs capables de fournir des dossiers techniques exhaustifs satisfaisant à la fois aux exigences du REACH britannique et aux critères hérités de l'UE. L'étape de validation de l'Agence de l'Environnement pour les permis de traitement de déchets complexes, entrée en vigueur en juin 2024, renforce le contrôle, tandis que le plafond PFAS de 0,1 µg/L de l'Inspectorat de l'Eau Potable entrant en vigueur en janvier 2025 crée une impulsion nouvelle pour les oxydants et adsorbants spécialisés[1]Binder Ltd., "Archives de l'Eau Britannique," binder.co.uk. Les compagnies des eaux sélectionnent de plus en plus leurs fournisseurs sur la base de preuves d'efficacité d'élimination des PFAS et de contrôle des chlorates, réduisant ainsi le champ de la concurrence. Les rejeteurs industriels, notamment les entreprises pharmaceutiques et les transformateurs alimentaires, recherchent désormais des gammes chimiques clé en main capables de respecter les plafonds d'acides haloacétiques sans interruption de processus. En conséquence, le marché des produits chimiques de traitement de l'eau au Royaume-Uni est témoin d'une migration de la tarification à la commodité vers des contrats assurés par les performances, ancrés dans une réduction documentée des contaminants.

Vague de Renouvellement des Infrastructures Hydrauliques Vieillissantes

Le plan AMP8 d'Ofwat alloue 104 milliards GBP (132,1 milliards USD) aux mises à niveau du réseau jusqu'en 2030, garantissant une trajectoire de demande pluriannuelle pour les inhibiteurs de corrosion, les suppresseurs de tartre et les coagulants. Les canalisations principales victoriennes à Londres et Manchester nécessitent une chimie de protection à dosage plus élevé, tandis que les nouvelles installations des Midlands intègrent des formulations à consommation d'énergie optimisée. Les services publics évaluent les coûts sur la durée de vie des actifs plutôt que le prix des réactifs en amont, stimulant des offres qui associent la fourniture de produits chimiques à des capteurs de maintenance prédictive. Des contrats-cadres tels que l'approvisionnement de Thames Water d'une valeur de 34 millions GBP et le contrat de produits chimiques de Southern Water d'une valeur de 104 millions GBP renforcent la visibilité des volumes à long terme pour les acteurs établis sur le marché des produits chimiques de traitement de l'eau au Royaume-Uni.

Objectifs Obligatoires de Réutilisation de l'Eau Industrielle

Les directives d'efficacité des ressources intégrées dans les permis de l'Agence de l'Environnement obligent les usines à recycler des proportions plus élevées d'eau de process, favorisant la demande de trains coagulants-biocides avancés qui préservent la qualité en circuit fermé. Des projets de démonstration menés dans le cadre de l'initiative AquaSPICE financée par l'UE ont vérifié des économies d'eau douce supérieures à 30 % dans des usines chimiques britanniques utilisant des floculants sur mesure et des antitartres compatibles avec les membranes. Les fabricants évaluent désormais les fournisseurs sur leur capacité à certifier des produits chimiques favorables à la réutilisation avec une faible toxicité résiduelle. À mesure que les indicateurs de gestion responsable de l'eau des entreprises s'intègrent dans les rapports ESG, les offres chimiques-numériques intégrées qui consignent les performances de réutilisation gagnent du terrain, élargissant la tranche adressable du marché des produits chimiques de traitement de l'eau au Royaume-Uni.

Essor des Microbrasseries Stimulant les Antimousses Spécialisés

Le parc de 2 400 microbrasseries britanniques consomme entre 3 et 10 L d'eau par litre de bière, produisant des eaux usées riches en protéines formant de la mousse et en DCO supérieure à 2 000 mg/L. Les antimousses biosourcés spécialisés adaptés aux effluents des brasseries connaissent une croissance des commandes à deux chiffres, Southern Water réservant 2 millions GBP à de tels agents dans son contrat-cadre de produits chimiques. La concentration régionale en Écosse et dans le nord de l'Angleterre réduit les coûts de distribution pour les fournisseurs réactifs. L'éthique de durabilité des microbrasseurs fait également pencher la préférence vers les antimousses d'origine végétale, ouvrant une niche lucrative au sein du marché plus large des produits chimiques de traitement de l'eau au Royaume-Uni.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (~) % sur la Prévision du TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Élimination progressive des produits chimiques dangereux (ex. : hydrazine) | -0.70% | Conformité réglementaire à l'échelle nationale | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières pétrochimiques | -0.40% | Chaînes d'approvisionnement mondiales affectant le marché britannique | Court terme (≤ 2 ans) |

| Passage à la désinfection physique (UV, ozone) | -0.50% | À l'échelle nationale, concentré dans les installations municipales et industrielles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Élimination Progressive des Produits Chimiques Dangereux

L'alignement du REACH britannique sur les protocoles de substitution de l'UE accélère le retrait des désoxygénants à l'hydrazine et des biocides à haute toxicité[2]Agence Européenne des Produits Chimiques, "Guide sur la Substitution dans le cadre du REACH," echa.europa.eu. Les usines font face à des inefficacités transitoires lors de la validation des mélanges alternatifs, freinant temporairement la croissance des volumes sur le marché des produits chimiques de traitement de l'eau au Royaume-Uni. Les fournisseurs investissant en R&D pour des inhibiteurs de corrosion à faible toxicité et des tensioactifs sans PFAS compensent la perte de revenus, mais les retardataires qui dépendent des formulations existantes risquent une érosion de leurs parts de marché. Les retards de certification ajoutent à l'incertitude à court terme.

Volatilité des Prix des Matières Premières Pétrochimiques

Le monomère d'acrylamide, un précurseur clé des floculants, a suivi les fluctuations du Brent jusqu'à 37 % tout au long de 2024, faisant grimper les coûts des polymères pour les acheteurs britanniques. La dépréciation de la monnaie aggrave la pression sur les intrants, incitant les services publics à bloquer des contrats pluriannuels avec des plafonds de prix indexés. La turbulence des matières premières pousse les équipes d'achat vers des polymères biosourcés et des coagulants dérivés de plastiques recyclés, une frontière encore naissante mais stratégique au sein du marché des produits chimiques de traitement de l'eau au Royaume-Uni.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Floculants Mènent la Consolidation du Marché

Les floculants et coagulants ont représenté 33,78 % de la part du marché des produits chimiques de traitement de l'eau au Royaume-Uni en 2025, soutenus par leur caractère indispensable dans la clarification primaire et la déshydratation des boues. Les deux expansions de capacité de Kemira — augmentant la production de sulfate ferrique à Goole de 100 000 t/an et les coagulants à base d'aluminium à Ellesmere Port de 30 000 t/an — illustrent les économies d'échelle qui façonnent ce segment. La taille du marché des produits chimiques de traitement de l'eau au Royaume-Uni pour les floculants est appelée à croître régulièrement à mesure que les installations AMP8 entrent en service et que les rénovations industrielles s'intensifient.

Le statut de commodité cède rapidement la place à la sophistication des formulations, avec des mélanges multifonctionnels intégrant la neutralisation de charge et le contrôle des odeurs en une seule référence. Parallèlement, les biocides et désinfectants affichent la plus forte croissance à un TCAC de 5,72 %, stimulés par des essais d'oxydation des PFAS et des plafonds de chlorates plus stricts. Les antimousses évoluent des variantes à base de silicone vers des variantes biosourcées pour satisfaire les engagements de durabilité des brasseurs. Les inhibiteurs de tartre et de corrosion bénéficient du remplacement des canalisations, mais doivent se détourner des chimies à base de phosphonates confrontées à un contrôle accru en matière d'eutrophisation. Les fournisseurs capables de valider des alternatives vertes captent des parts au sein du marché des produits chimiques de traitement de l'eau au Royaume-Uni en constante évolution technologique.

Par Secteur d'Utilisation Final : La Domination Municipale Face au Défi du Secteur Alimentaire

Les services publics municipaux ont absorbé 39,12 % des volumes de 2025 grâce aux normes légales de qualité de l'eau potable et aux contrats-cadres prévisibles. Les indicateurs de qualité de service imposés par Ofwat stimulent une demande constante, cimentant la stabilité à long terme des canaux au sein du marché des produits chimiques de traitement de l'eau au Royaume-Uni. À l'inverse, le secteur de l'alimentation et des boissons émerge comme un point chaud à un TCAC de 5,96 % jusqu'en 2031, catalysé par la prolifération des microbrasseries et les limites d'effluents laitiers.

La production d'énergie continue une consommation à grande échelle d'ammoniaque et d'alternatives aux phosphates pour le traitement des condensats, tandis que le pétrole et le gaz s'appuient sur des gammes de biocides pour la conformité à la réinjection de l'eau produite. Les secteurs minier, de la pâte à papier et du papier, et de la chimie intègrent des circuits de réutilisation de l'eau nécessitant des produits chimiques à faible encrassement compatibles avec les procédés membranaires. Les acheteurs industriels privilégient de plus en plus les fournisseurs qui associent la fourniture de produits chimiques à des techniciens de service sur site et des tableaux de bord de performance, reflétant la complexité croissante des permis de rejet d'effluents. Collectivement, ces dynamiques diversifient les flux de revenus à travers le vaste marché des produits chimiques de traitement de l'eau au Royaume-Uni.

Analyse Géographique

Les disparités régionales en matière d'âge des canalisations, d'héritage industriel et de surveillance réglementaire façonnent des schémas de demande nuancés à travers l'Angleterre, le Pays de Galles, l'Écosse et l'Irlande du Nord. Londres et le Sud-Est représentent la plus grande tranche de revenus par région unique, ancrée par la base de clientèle de 10 millions de Thames Water et une dense activité commerciale nécessitant des volumes élevés de coagulants. Le nord-ouest de l'Angleterre se classe ensuite, où les clusters de l'industrie chimique et les égouts vieillissants augmentent la consommation d'inhibiteurs de corrosion sur le marché des produits chimiques de traitement de l'eau au Royaume-Uni.

Scottish Water, à intégration verticale, en Écosse privilégie les contrats de partenariat pluriannuels mettant l'accent sur les indicateurs d'intensité carbone, créant des opportunités pour les fournisseurs de polymères biosourcés. Le Pays de Galles s'attaque aux drainages de mines historiques avec des produits chimiques de précipitation du fer, tout en maintenant des objectifs stricts pour les bassins versants. Le réseau plus compact d'Irlande du Nord, géré par NI Water, privilégie les fournisseurs offrant des solutions clé en main associant fourniture de produits chimiques et télémétrie. Dans toutes les régions, la conformité à double régime induite par le Brexit (REACH britannique plus engagements résiduels envers l'UE) se manifeste de manière inégale ; des ports tels que Liverpool font face à des délais de dédouanement plus longs, poussant les stratégies de stockage local.

Les clusters géographiques sont corrélés aux spécialisations des utilisateurs finaux : les filatures de laine du Yorkshire préfèrent les agents d'adsorption des couleurs, tandis que la ceinture brassicole de l'Écosse exige des antimousses. Ces micro-tendances enrichissent la mosaïque que constitue le marché des produits chimiques de traitement de l'eau au Royaume-Uni, permettant aux fournisseurs agiles d'adapter les routes de distribution et de service technique région par région.

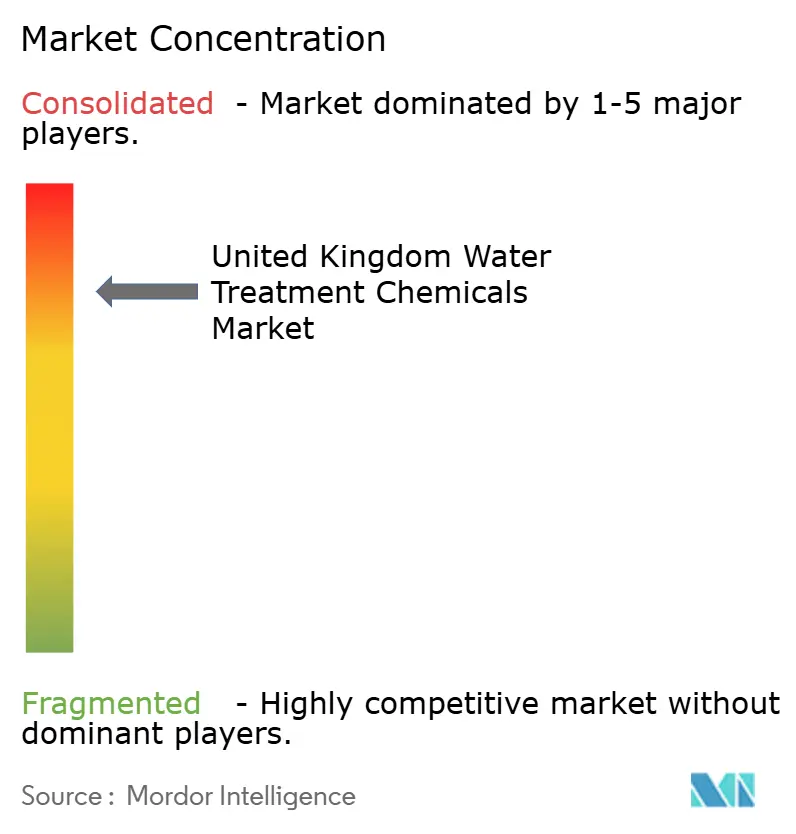

Paysage Concurrentiel

Le marché des produits chimiques de traitement de l'eau au Royaume-Uni présente une concentration consolidée. La sophistication du service plutôt que le prix des réactifs constitue le principal terrain de bataille ; l'acquisition de la réactivation Norit par Kemira et l'expansion de 130 000 t/an accentuent les barrières à l'entrée liées à l'intensité capitalistique. BASF, quant à elle, se concentre sur les jumeaux numériques qui calibrent l'alimentation en coagulants en temps réel, réduisant les résidus d'alun de 18 % sur les sites pilotes.

Des prétendants aux espaces blancs tels que Puraffinity obtiennent 16,93 millions GBP pour mettre à l'échelle des adsorbants PFAS de précision, signalant l'appétit du capital-risque pour les perturbateurs à solution ponctuelle. Néanmoins, les approbations strictes de l'Inspectorat de l'Eau Potable ralentissent la montée en puissance rapide, protégeant les acteurs établis. Les partenariats entre grandes entreprises chimiques et entreprises de capteurs se multiplient ; la collaboration d'Ecolab avec Siemens associe des analyses de qualité 24h/24 et 7j/7 aux indicateurs de consommation de réactifs, promettant une réduction de 10 % du gâteau de boues. En définitive, les fournisseurs qui intègrent l'expertise chimique au sein de plateformes de données renforcent leur fidélisation à travers le marché des produits chimiques de traitement de l'eau au Royaume-Uni très concurrentiel.

Leaders du Secteur des Produits Chimiques de Traitement de l'Eau au Royaume-Uni

Ecolab

Kemira

Solenis

Veolia Water Solutions & Technologies

SNF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2024 : Kemira a finalisé l'acquisition de Purton Carbons Limited, l'activité de réactivation britannique de Norit. Cette démarche stratégique marque l'entrée de Kemira sur le marché du charbon actif, axée sur l'élimination des micropolluants. L'acquisition devrait renforcer la position de Kemira sur le marché des produits chimiques de traitement de l'eau en élargissant son portefeuille de produits.

- Novembre 2023 : Kemira a annoncé une expansion de 70 000 tonnes de sa ligne de production de produits chimiques de traitement de l'eau à base de sulfate ferrique à Goole, au Royaume-Uni, pour répondre à la demande croissante de coagulants alimentée par des réglementations britanniques plus strictes sur les eaux usées. La nouvelle capacité était prévue pour être opérationnelle d'ici le troisième trimestre 2025.

Périmètre du Rapport sur le Marché des Produits Chimiques de Traitement de l'Eau au Royaume-Uni

Le rapport sur le marché des produits chimiques de traitement de l'eau au Royaume-Uni inclut :

| Floculants et Coagulants |

| Biocides et Désinfectants |

| Antimousses et Agents Antimousse |

| Ajusteurs de pH et Adoucissants |

| Inhibiteurs de Tartre et de Corrosion |

| Autres |

| Énergie |

| Pétrole et Gaz |

| Chimie et Pétrochimie |

| Mines et Traitement des Minéraux |

| Municipal |

| Alimentation et Boissons |

| Pâte à Papier et Papier |

| Autres |

| Par Type de Produit | Floculants et Coagulants |

| Biocides et Désinfectants | |

| Antimousses et Agents Antimousse | |

| Ajusteurs de pH et Adoucissants | |

| Inhibiteurs de Tartre et de Corrosion | |

| Autres | |

| Par Secteur d'Utilisation Final | Énergie |

| Pétrole et Gaz | |

| Chimie et Pétrochimie | |

| Mines et Traitement des Minéraux | |

| Municipal | |

| Alimentation et Boissons | |

| Pâte à Papier et Papier | |

| Autres |

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché des produits chimiques de traitement de l'eau au Royaume-Uni d'ici 2031 ?

Le marché devrait atteindre 1,66 milliard USD d'ici 2031.

Quelle catégorie de produits mène la part de revenus ?

Les floculants et coagulants ont mené avec une part de marché de 33,78 % en 2025.

Quel segment d'utilisation final connaît la croissance la plus rapide ?

Le secteur de l'alimentation et des boissons devrait enregistrer un TCAC de 5,96 % entre 2026 et 2031.

Comment les réglementations sur les PFAS affecteront-elles la demande de produits chimiques ?

La limite PFAS de 0,1 µg/L de janvier 2025 stimulera l'adoption d'adsorbants et d'oxydants spécialisés dans l'ensemble des services publics.

Pourquoi les systèmes de dosage numérique gagnent-ils du terrain ?

Les services publics adoptant un dosage piloté par capteurs font état d'économies de produits chimiques de 8 % à 12 % et d'une meilleure cohérence de conformité.

Quels défis les fournisseurs rencontrent-ils avec l'élimination progressive des produits chimiques dangereux ?

Les restrictions alignées sur le REACH concernant l'hydrazine et d'autres agents toxiques nécessitent des investissements en R&D pour des alternatives plus sûres et la recertification des formulations.

Dernière mise à jour de la page le: