Taille et part du marché des technologies d'électrodéionisation (EDI)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.95 Milliards de dollars |

| Taille du Marché (2031) | 1.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

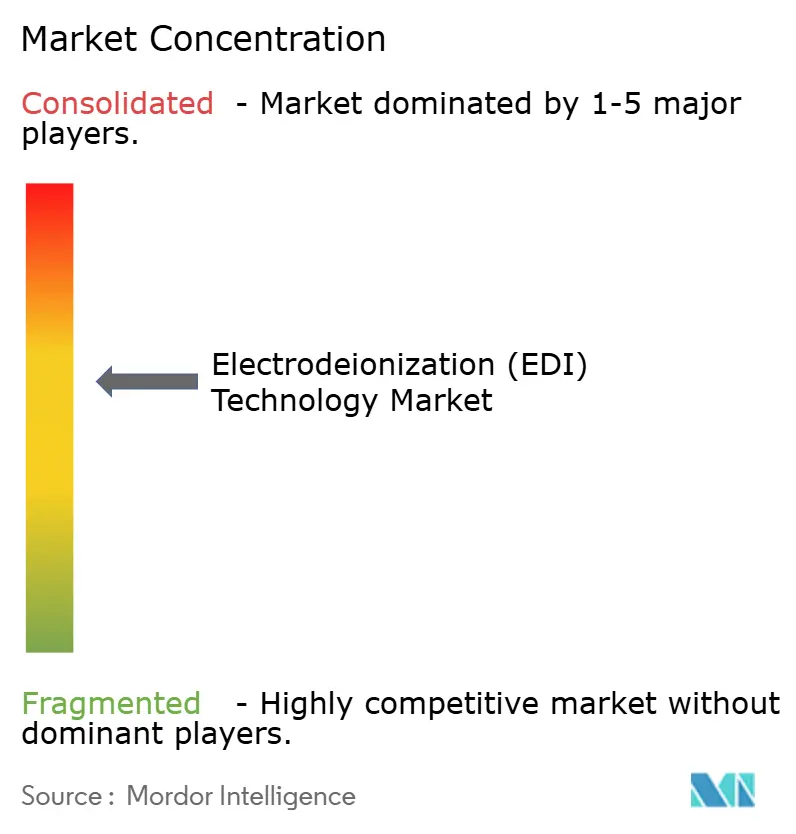

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies d'électrodéionisation (EDI) par Mordor Intelligence

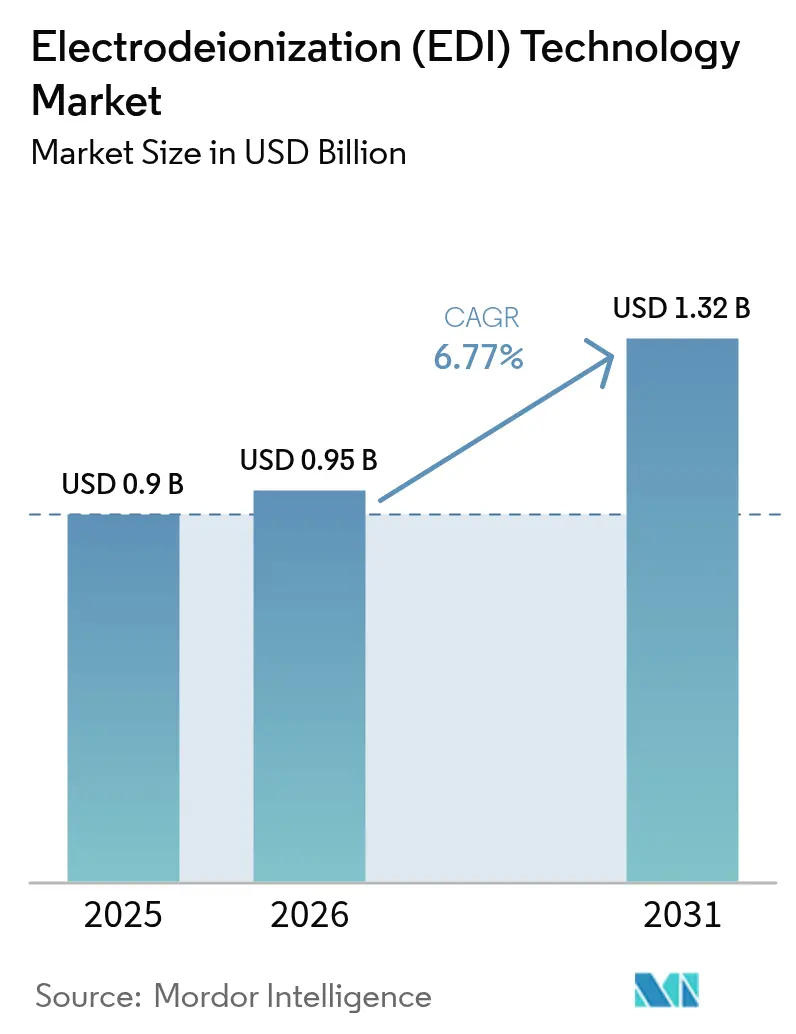

La taille du marché des technologies d'électrodéionisation devrait passer de 0,9 milliard USD en 2025 à 0,95 milliard USD en 2026, puis atteindre 1,32 milliard USD d'ici 2031, avec un TCAC de 6,77 % sur la période 2026-2031. Cinq forces convergentes soutiennent cette progression. Les électrolyseurs à hydrogène vert nécessitent une conductivité de l'eau inférieure à 0,1 µS/cm, positionnant l'EDI comme étape de polissage après l'osmose inverse. Les lignes de bioprocédés continus dans les installations de thérapie cellulaire et génique se tournent vers des modules EDI sans produits chimiques pour éviter les temps d'arrêt liés aux résines en mode discontinu. Les centres de données périphériques et micro préfèrent des châssis modulaires adaptés aux espaces restreints et éliminant les régénérants dangereux. Des limites de rejet de PFAS plus strictes créent une demande pour l'EDI au détriment de l'échange d'ions sur lit mixte. Enfin, les installations d'extraction directe du lithium dans les salars sud-américains adoptent une eau d'appoint à très faible conductivité pour protéger les membranes. Pris ensemble, ces éléments garantissent des ajouts annuels à deux chiffres sur le marché des technologies d'électrodéionisation.

Principaux enseignements du rapport

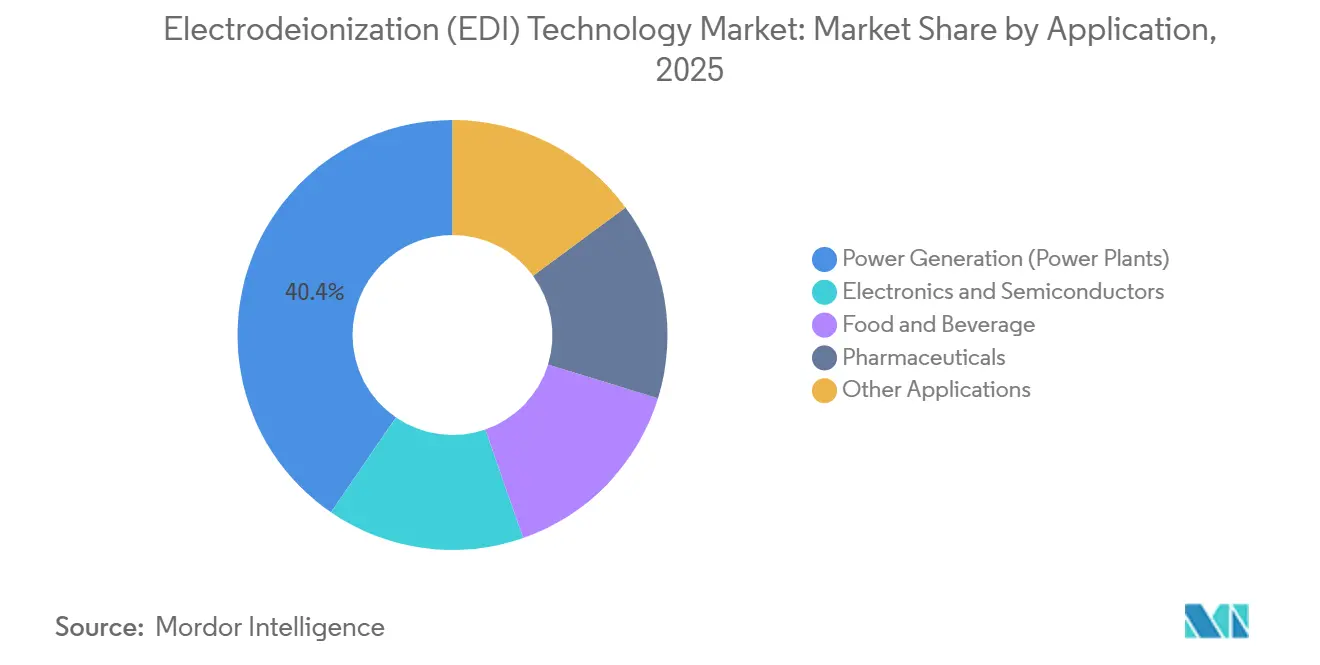

- Par application, la production d'énergie a représenté 40,44 % de la part du marché des technologies d'électrodéionisation en 2025, tandis que les produits pharmaceutiques devraient progresser au TCAC le plus rapide de 7,20 % jusqu'en 2031, parmi tous les utilisateurs finaux.

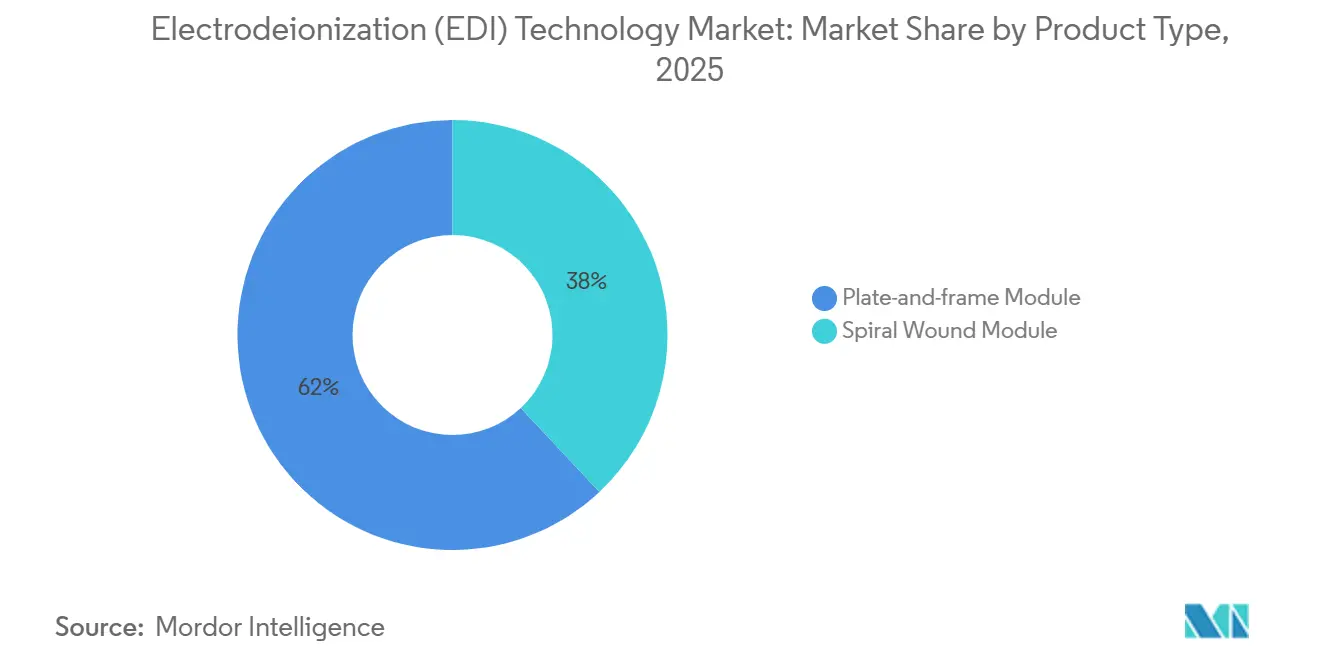

- Par type de produit, les modules à plaques et cadres ont capté 61,97 % du chiffre d'affaires en 2025 ; les modules à enroulement spiralé devraient afficher le TCAC le plus élevé de 6,88 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 41,69 % des ventes de 2025 et progresse à un TCAC de 8,05 % jusqu'en 2031, portée par les programmes d'autosuffisance en semi-conducteurs et les constructions de centres de données hyperscale.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des technologies d'électrodéionisation (EDI)

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande des électrolyseurs à hydrogène vert en eau ultrapure | +1.8% | Europe, Amérique du Nord, pôles hydrogène APAC | Moyen terme (2 à 4 ans) |

| Adoption des bioprocédés continus dans les installations de thérapie cellulaire et génique | +1.5% | Mondial, concentré aux États-Unis, en Allemagne et en Suisse | Moyen terme (2 à 4 ans) |

| Châssis EDI modulaires pour les micro-centres de données périphériques en nuage | +1.2% | Cœur APAC, Amérique du Nord, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Limites de rejet de PFAS favorisant le polissage sans produits chimiques | +1.0% | Amérique du Nord, adoption précoce dans l'UE | Court terme (≤ 2 ans) |

| Installations d'extraction directe du lithium (EDL) nécessitant une eau à très faible conductivité | +0.9% | Amérique du Sud (Chili, Argentine), extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande des électrolyseurs à hydrogène vert en eau ultrapure

Les déploiements mondiaux d'électrolyseurs imposent une eau d'alimentation inférieure à 0,1 µS/cm, une plage que seul l'EDI peut maintenir après polissage par osmose inverse. L'Allemagne a fixé un objectif national de 10 GW dans le cadre de sa Stratégie nationale pour l'hydrogène, correspondant à l'objectif de coût Hydrogen Shot des États-Unis de 1 USD/kg, et chaque MW de capacité nécessite environ 1 à 1,5 m³/h d'eau ultrapure[1]Ministère fédéral des Affaires économiques et de l'Action pour le climat, Allemagne, "Stratégie nationale pour l'hydrogène," bmwk.de. Ørsted et bp ont commencé à associer l'éolien offshore à des pôles d'hydrogène côtiers en 2025, intégrant le dessalement de l'eau de mer et l'EDI dans chaque module d'un gigawatt. L'AIE prévoit que la capacité nominale mondiale des électrolyseurs dépassera 90 GW d'ici 2030, une multiplication par cinq par rapport à 2024, ce qui démultiplie la demande de piles d'électrodéionisation compactes[2]Agence internationale de l'énergie, "Base de données des projets hydrogène," iea.org . Les trains osmose inverse-EDI pouvant fonctionner sans produits chimiques, les développeurs réduisent la logistique sur les sites d'énergies renouvelables éloignés, abaissant les coûts d'exploitation et les obstacles aux permis sur l'ensemble du marché des technologies d'électrodéionisation.

Bioprocédés continus dans les installations de thérapie cellulaire et génique

La FDA américaine a approuvé la fabrication continue pour les produits biologiques en 2024, poussant les fabricants de médicaments vers des réacteurs à usage unique qui ne tolèrent pas les acides ou bases de régénération. Les essais de Sartorius ont montré que les tampons préparés par EDI réduisaient les durées totales de cycle de 30 % et diminuaient la variabilité des étapes de maintien pour les lots de CAR-T. Novo Nordisk et Eli Lilly ont agrandi leurs espaces de remplissage-finition en 2025 pour répondre à la demande croissante de GLP-1, en installant des boucles d'eau pour préparations injectables à la demande, polies par des châssis EDI. À mesure que les thérapies personnalisées se développent, chaque heure économisée compte, faisant de l'EDI sans produits chimiques un standard dans les nouvelles unités de production de produits biologiques. Cette évolution génère des commandes régulières sur le marché des technologies d'électrodéionisation jusqu'en 2031.

Châssis EDI modulaires pour les centres de données périphériques en nuage

Les nœuds périphériques de 500 kW à 2 MW de charge informatique manquent d'espace ou d'autorisations pour la régénération acide/caustique. Equinix a cartographié 50 nouveaux sites métropolitains en Asie-Pacifique en 2025, chacun nécessitant une eau d'appoint inférieure à 10 µS/cm, un objectif que les châssis EDI compacts atteignent sans produits chimiques. Azure for Operators de Microsoft déploie des cœurs 5G dans des tours de télécommunications où la qualité de l'eau varie quotidiennement, favorisant à nouveau les trains osmose inverse-EDI autonomes. La norme IEC 62040 fait désormais référence aux paramètres de l'eau pour le refroidissement par immersion, de sorte que les intégrateurs de systèmes spécifient l'EDI pour éviter la corrosion dans les circuits d'alimentation de secours. À mesure que l'analytique en temps réel et la réalité virtuelle exigent une latence plus faible, chaque nouveau module élargit le marché des technologies d'électrodéionisation.

Les limites de rejet de PFAS favorisent le polissage sans produits chimiques

L'EPA américaine a fixé des seuils maximaux de 4 ppt pour le PFOA et le PFOS dans l'eau potable lors des cycles de conformité de 2024, poussant les rejets industriels à abandonner les déchets de résines susceptibles de lessiver des traces de PFAS. L'amendement de l'UE à sa directive sur l'eau potable plafonne la somme de 20 espèces de PFAS à 0,5 µg/L, plus stricte que la réglementation américaine. 3M a abandonné les mousses PFAS en 2024 et s'est orienté vers des chimies sans fluor, signalant un réalignement du marché. Chemours a investi 200 millions USD pour exploiter un polissage EDI en boucle fermée sur son site de Fayetteville afin de respecter les conditions de rejet du décret de consentement. Cette cadence réglementaire multiplie les opportunités sur l'ensemble du marché des technologies d'électrodéionisation.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque sur la chaîne d'approvisionnement des précurseurs de membranes échangeuses d'ions en fluoropolymère | -0.4% | Mondial, aigu dans les pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour la mise en service EDI haute pression | -0.3% | Amérique du Nord, Europe, émergent en APAC | Moyen terme (2 à 4 ans) |

| Barrière des dépenses d'investissement initiales pour les PME dans les économies émergentes | -0.3% | Amérique du Sud, Moyen-Orient et Afrique, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque sur la chaîne d'approvisionnement des précurseurs de membranes échangeuses d'ions en fluoropolymère

Les restrictions chinoises et européennes sur la production de PFAS ont allongé les délais de livraison de Chemours et Solvay pour les résines de qualité membranaire, passant de 12 à 20 semaines début 2025. Les dépôts de DuPont en 2024 font état d'une inflation des coûts de 8 % sur les intrants Nafion, des coûts qui se répercutent sur les assembleurs EDI. L'Agence européenne des produits chimiques envisage également de larges restrictions sur les PFAS avec seulement des dérogations étroites, rendant les contrats d'approvisionnement à long terme risqués. Alors que les entreprises testent des polymères non fluorés, la stabilité chimique est insuffisante sous les variations de tension EDI, laissant la volatilité en amont comme un frein à court terme sur le marché des technologies d'électrodéionisation.

Pénurie de main-d'œuvre qualifiée pour la mise en service haute pression

Les données de l'AWWA montrent que 30 % des opérateurs d'eau américains atteindront l'âge de la retraite d'ici 2029, tandis que les inscriptions dans les écoles professionnelles ont chuté de 15 % depuis 2020. Veolia a investi 45 millions EUR dans la formation numérique mais signale toujours des retards de calendrier de 15 à 20 % pour les démarrages à grande échelle. Xylem s'est associé au Forum économique mondial en 2025 pour certifier seulement 500 techniciens EDI par an, bien en deçà des besoins des projets dans les semi-conducteurs et l'hydrogène vert. Les salaires élevés augmentent le coût installé, retardant les achats des utilisateurs de niveau intermédiaire et réduisant la croissance sur le marché des technologies d'électrodéionisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la production d'énergie ancre le marché tandis que le secteur pharmaceutique accélère

La production d'énergie a représenté 40,44 % du chiffre d'affaires en 2025, les centrales à cycle combiné et les chaudières supercritiques nécessitant une conductivité de l'eau d'alimentation inférieure à 0,2 µS/cm pour protéger les turbines. Cependant, la croissance incrémentale ralentit car les turbines à gaz consomment moins d'eau d'appoint que le charbon traditionnel. Les produits pharmaceutiques afficheront le TCAC le plus rapide de 7,20 % à mesure que les régulateurs approuvent la fabrication continue et que le chapitre 643 de la Pharmacopée des États-Unis fixe la résistivité au-dessus de 1 MΩ-cm. Les unités de production de produits biologiques adoptant des bioréacteurs à usage unique installent des trains EDI compacts qui fournissent de l'eau pour préparations injectables à la demande sans régénérants chimiques, élargissant le marché des technologies d'électrodéionisation vers des nœuds de sciences de la vie à haute marge.

L'électronique et les semi-conducteurs arrivent ensuite, portés par les usines de Taiwan Semiconductor Manufacturing Company atteignant une pureté de 18,2 MΩ-cm pour les nœuds de 3 nm. La demande dans l'alimentation et les boissons reste stable, les brasseries et les laiteries valorisant un temps de fonctionnement supérieur à des plafonds de conductivité de 10 µS/cm. Les utilisateurs en laboratoire, aquariophilie et cosmétique forment un bloc à un chiffre moyen avec des commandes de remplacement régulières.

Par type de produit : les modules à plaques et cadres en tête, les modules à enroulement spiralé progressent

Les modules à plaques et cadres détenaient 61,97 % de la part du marché des technologies d'électrodéionisation en 2025. Les opérateurs privilégient leurs échanges de cassettes pour les boucles haute pression dans l'énergie et le secteur pharmaceutique, tandis que l'architecture ouverte facilite le nettoyage en place. Les conceptions à enroulement spiralé, cependant, afficheront un TCAC de 6,88 % jusqu'en 2031, les constructeurs de centres de données périphériques exigeant des enveloppes de châssis inférieures à 2 m et les transformateurs alimentaires recherchant des dépenses d'investissement plus faibles. Les dernières machines d'enroulement réduisent les espaces entre les entretoises, augmentant l'efficacité du courant de près de 10 % et améliorant l'économie du marché des technologies d'électrodéionisation dans les lignes industrielles légères.

Les conceptions hybrides combinant la maintenabilité des cassettes avec la densité spiralée, lancées par DuPont en 2024, ciblent la plage optimale de 5 à 10 m³/h. À mesure que les acteurs hyperscale regroupent des dizaines de micro-modules par zone métropolitaine, la pression sur l'encombrement augmente, cédant des parts aux éléments à bobinage serré. Néanmoins, les modules à plaques et cadres resteront la solution par défaut au-dessus de 10 m³/h où les temps d'arrêt et le coût des membranes priment sur l'espace, ancrant plus de la moitié du marché des technologies d'électrodéionisation tout au long de la période de prévision.

Analyse géographique

L'Asie-Pacifique a représenté 41,69 % du chiffre d'affaires de 2025, soutenue par 18 nouvelles usines chinoises, les incitations liées à la production de 10 milliards USD de l'Inde et une succession de constructions hyperscale à Singapour et Mumbai. Les lignes de 20 nm de Taiwan Semiconductor ont consommé 63 000 tonnes/jour d'eau ultrapure en 2024, chaque litre étant poli par EDI, tandis que l'usine de Pyeongtaek de Samsung recycle près de 90 % de l'eau de process. La subvention de 6,8 milliards USD du Japon pour l'emballage avancé oriente les commandes vers les nœuds de Kumamoto et Hokkaido, apportant un soutien supplémentaire. Le mandat chinois de réutilisation à 90 % pour les sites électroniques et chimiques d'ici 2030 intègre profondément les trains osmose inverse-EDI dans les parcs industriels côtiers, sécurisant une demande à long terme sur l'ensemble du marché des technologies d'électrodéionisation.

Le marché nord-américain est porté par les déploiements d'électrolyseurs du programme Hydrogen Shot du DOE et le réinvestissement dans les semi-conducteurs. L'usine Fab 42 d'Intel en Arizona fait passer 30 000 L/min dans des boucles EDI. Le campus d'Eli Lilly en Indiana, d'une valeur de 2,1 milliards USD, associe des réacteurs à usage unique à des châssis d'électrodéionisation sur site. La limite de 4 ppt de PFAS de l'EPA guide les rejets industriels vers le polissage sans produits chimiques, renforçant la demande de services sur l'ensemble du marché des technologies d'électrodéionisation.

L'Europe s'appuie sur l'objectif REPowerEU de 10 Mt d'hydrogène vert d'ici 2030. Les projets d'un gigawatt en Allemagne, aux Pays-Bas et en Espagne nécessitent chacun 1 à 1,5 m³/h d'eau ultrapure par MW, intégrant l'électrodéionisation dans chaque ligne de process. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent à un faible niveau à deux chiffres aujourd'hui, mais les installations d'extraction directe du lithium au Chili et en Argentine, ainsi que le site d'électrolyseurs de 4 GW de NEOM en Arabie Saoudite, ajouteront des centaines de mètres cubes par heure de trains osmose inverse-EDI d'ici 2028. La fiabilité du réseau électrique et les lacunes en main-d'œuvre qualifiée freinent une adoption plus large, mais les interdictions d'utilisation unique de l'eau dans les mines et la pétrochimie orientent davantage de projets vers des solutions de marché des technologies d'électrodéionisation en boucle fermée.

Paysage concurrentiel

Le marché des technologies d'électrodéionisation reste modérément consolidé. L'intégration d'Evoqua par Xylem pour 7,5 milliards USD a créé une plateforme eau de 7 milliards USD capable de vendre l'EDI en complément à la base d'osmose inverse d'Evoqua. Veolia a absorbé Suez en 2023, rationalisant les offres européennes et regroupant des contrats de conception-construction-exploitation pour les usines pharmaceutiques et les usines de puces. DuPont s'appuie sur une intégration verticale couvrant les échangeurs d'ions Nafion et l'osmose inverse FilmTec pour remporter des spécifications dans les semi-conducteurs qui favorisent la compatibilité avec un fournisseur unique.

Des opportunités de marché inexploitées émergent dans les centres de données périphériques, l'extraction minière par EDL et les unités de production de produits biologiques. Le contrôleur connecté au nuage de SnowPure réduit la consommation d'énergie de l'EDI de 12 % grâce à une gestion par apprentissage automatique, un avantage pour les laboratoires sensibles aux coûts. L'activité de brevets en 2025 montre des piles hybrides électrodialyse-EDI tolérant des charges en TDS de 5 000 mg/L, préparant le marché des technologies d'électrodéionisation à la réutilisation des eaux saumâtres. Les références eau de la norme IEC 62040 intègrent l'EDI dans les racks refroidis par onduleurs, incitant les fabricants de châssis à précâbler la surveillance à distance.

Les acteurs régionaux indépendants remportent encore des niches. Aquatech vend des trains EDI à zéro rejet liquide dans les exploitations de schiste américaines. Mega sécurise des contrats de laboratoire dans toute l'Europe centrale. Lenntech cible les brasseries et les laiteries au Benelux. À mesure que les jumeaux numériques et l'analytique prédictive arrivent à maturité, la différenciation par les services plutôt que par le matériel pourrait déterminer les marges sur l'ensemble du marché des technologies d'électrodéionisation.

Leaders du secteur des technologies d'électrodéionisation (EDI)

Veolia

DuPont

Xylem

Newterra

Lenntech B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Xylem s'est engagé à investir 150 millions USD pour tripler la production de piles EDI dans son usine de Heerhugowaard, aux Pays-Bas, avec des lignes ouvertes au troisième trimestre 2027 destinées aux projets européens dans l'hydrogène et les semi-conducteurs.

- Novembre 2025 : Veolia a décroché un contrat de conception-construction-exploitation de 85 millions USD pour des systèmes d'eau ultrapure, incluant l'EDI, dans une usine de semi-conducteurs de 2 GW au Karnataka dans le cadre du programme d'incitations de l'Inde.

- Septembre 2025 : BWT s'est associé à Siemens Energy pour co-développer des châssis EDI prêts à l'emploi adaptés aux électrolyseurs PEM de moins de 50 MW dans les installations d'hydrogène vert.

Périmètre du rapport mondial sur le marché des technologies d'électrodéionisation (EDI)

La technologie d'électrodéionisation (EDI) est un procédé continu de traitement de l'eau sans produits chimiques qui utilise l'électricité, des membranes échangeuses d'ions et de la résine pour éliminer les impuretés ionisées (sels et minéraux) de l'eau.

Le marché des technologies d'électrodéionisation (EDI) est segmenté par application, type de produit et géographie. Par application, le marché est segmenté en production d'énergie (centrales électriques), électronique et semi-conducteurs, alimentation et boissons, produits pharmaceutiques et autres applications. Par type de produit, le marché est segmenté en module à plaques et cadres et module à enroulement spiralé. Le rapport couvre également la taille du marché et les prévisions pour le marché des technologies d'électrodéionisation (EDI) dans 15 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base du chiffre d'affaires (USD).

| Production d'énergie (centrales électriques) |

| Électronique et semi-conducteurs |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Autres applications |

| Module à plaques et cadres |

| Module à enroulement spiralé |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Production d'énergie (centrales électriques) | |

| Électronique et semi-conducteurs | ||

| Alimentation et boissons | ||

| Produits pharmaceutiques | ||

| Autres applications | ||

| Par type de produit | Module à plaques et cadres | |

| Module à enroulement spiralé | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des technologies d'électrodéionisation en 2026 ?

Il s'établit à 0,95 milliard USD et devrait atteindre 1,32 milliard USD d'ici 2031, progressant à un TCAC de 6,77 %.

Quel segment d'application connaît la croissance la plus rapide ?

Les produits pharmaceutiques devraient croître à un TCAC de 7,20 % jusqu'en 2031, la demande en eau ultrapure étant portée par les bioprocédés continus.

Pourquoi les projets d'hydrogène vert choisissent-ils les systèmes EDI ?

Les électrolyseurs à membrane échangeuse de protons nécessitent une eau d'alimentation inférieure à 0,1 µS/cm, et l'EDI atteint cette pureté sans régénérants chimiques.

Quelle configuration de produit EDI est appelée à gagner des parts de marché ?

Les modules à enroulement spiralé enregistreront un TCAC de 6,88 % jusqu'en 2031, car les centres de données aux espaces restreints préfèrent leur densité d'emballage plus élevée.

Quelle est la concentration du paysage fournisseur ?

Les cinq plus grands fournisseurs contrôlent un peu moins de 50 % du chiffre d'affaires, conférant au secteur un score de concentration modéré de 6.

Quelles sont les perspectives de croissance de l'Asie-Pacifique ?

L'Asie-Pacifique devrait afficher un TCAC de 8,05 % jusqu'en 2031, portée par la montée en puissance des usines de semi-conducteurs, les constructions de centres de données et les incitations dans l'électronique.

Dernière mise à jour de la page le: