Taille et part du marché des pompes intrathécales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 403.96 Millions de dollars américains |

| Taille du Marché (2031) | 542.43 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.07% CAGR |

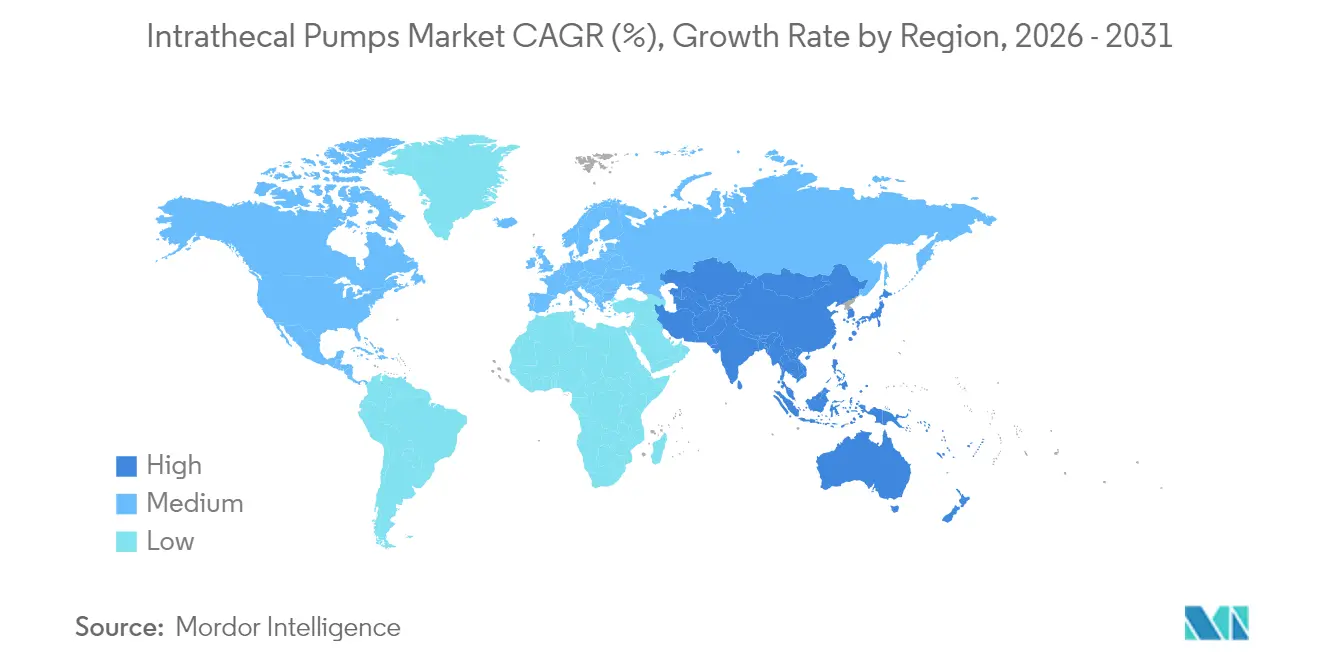

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

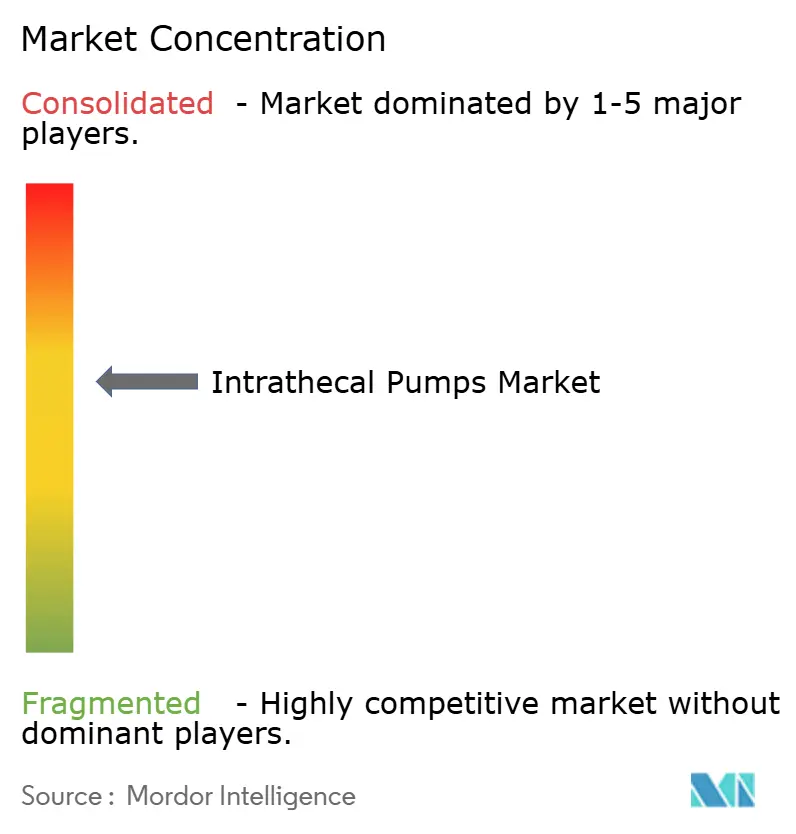

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes intrathécales par Mordor Intelligence

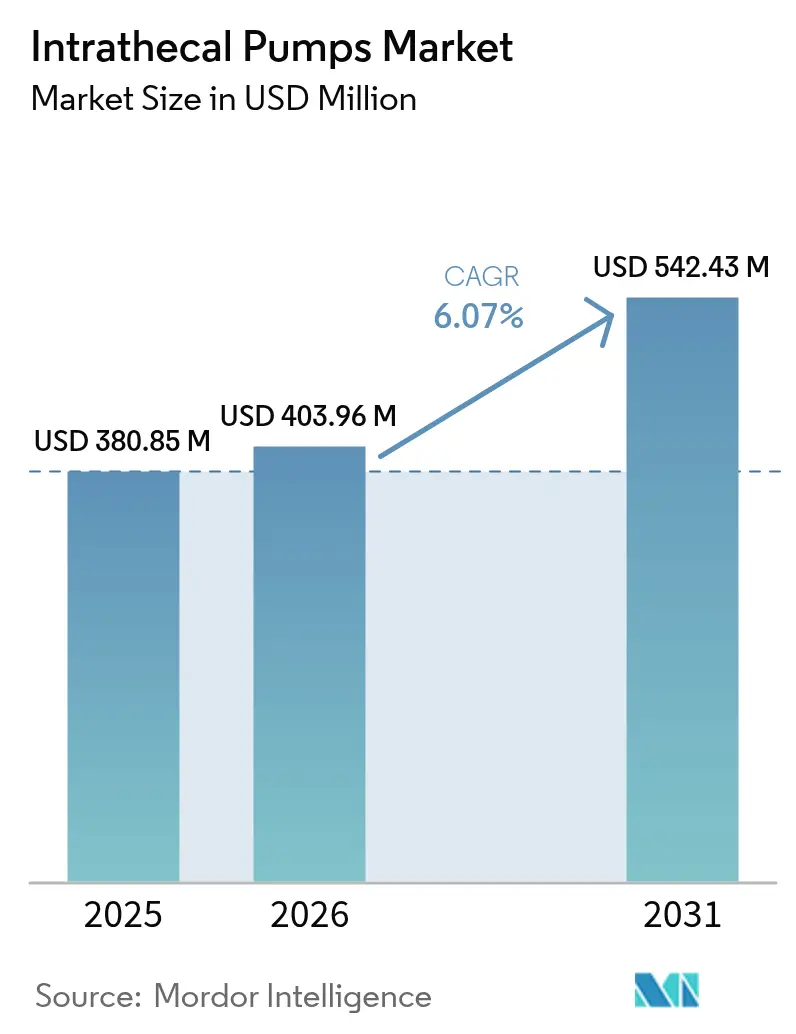

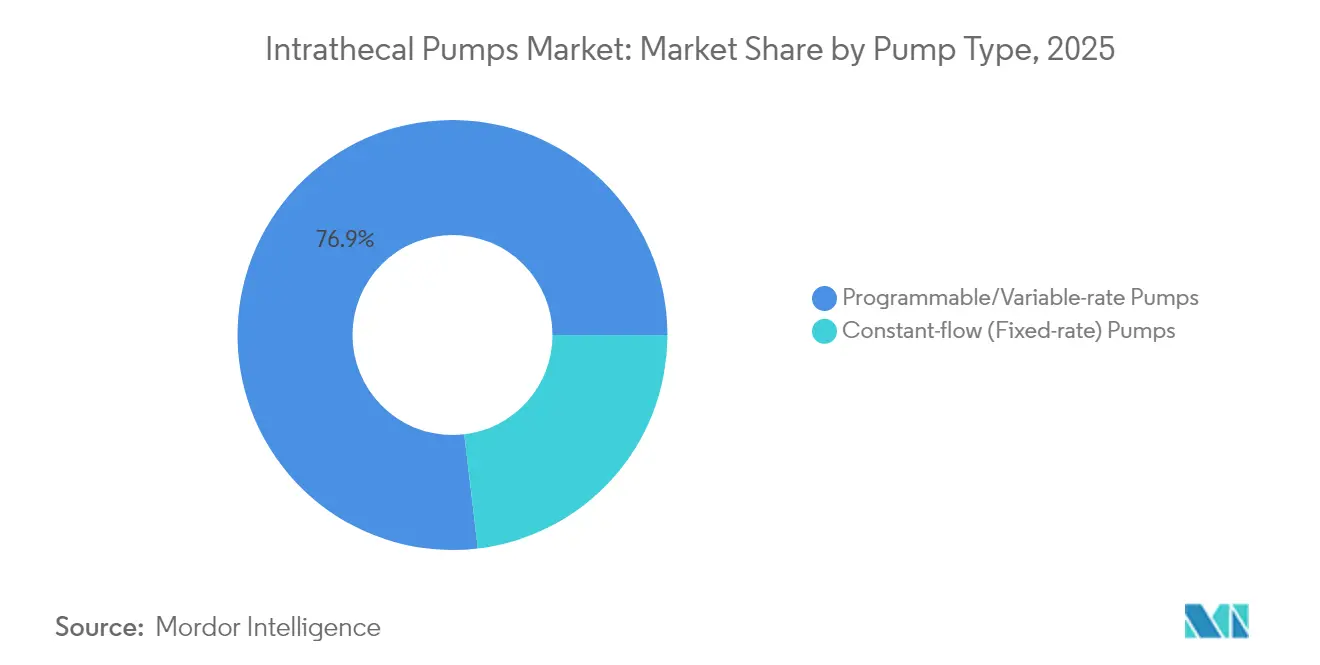

La taille du marché des pompes intrathécales en 2026 est estimée à 403,96 millions USD, en hausse par rapport à la valeur de 2025 de 380,85 millions USD, avec des projections pour 2031 affichant 542,43 millions USD, progressant à un TCAC de 6,07 % sur la période 2026-2031. La demande soutenue est portée par le glissement clinique vers l'administration ciblée de médicaments, qui limite l'exposition systémique aux opioïdes tout en améliorant la précision thérapeutique. Les hôpitaux privilégient de plus en plus les pompes programmables permettant une titration des doses alignée sur les rythmes circadiens, et les payeurs élargissent la couverture à mesure que les modèles économiques démontrent des économies de coûts dans les trois ans suivant l'implantation. Les dispositifs à débit variable programmés dominent le marché des pompes intrathécales avec une part de 77,55 % en 2024, reflétant la préférence des médecins pour des algorithmes de contrôle sophistiqués. Le baclofène reste la principale classe médicamenteuse par chiffre d'affaires, tandis que la ziconotide enregistre la plus forte progression grâce aux données probantes dans la douleur réfractaire aux opioïdes. L'Amérique du Nord conserve près de la moitié des revenus mondiaux grâce à un remboursement solide et à une large base de spécialistes, tandis que l'Asie-Pacifique mène la croissance à mesure que les systèmes de santé améliorent leurs services de prise en charge de la douleur chronique et de la spasticité. L'intensité concurrentielle reste modérée : Medtronic défend son leadership grâce aux mises à niveau du SynchroMed III et à d'importantes données cliniques, tandis que Boston Scientific et Flowonix Medical avancent des fonctionnalités compatibles IRM ou en boucle fermée pour répondre aux besoins non satisfaits.

Principaux enseignements du rapport

- Par type de pompe, les systèmes programmables et à débit variable ont représenté 76,88 % de la part de marché des pompes intrathécales en 2025 ; les pompes à débit constant devraient rester en retrait tandis que les unités programmables progressent à un TCAC de 9,94 % jusqu'en 2031.

- Par classe de produit, le baclofène a représenté une part de 41,10 % de la taille du marché des pompes intrathécales en 2025 ; la ziconotide est prévue pour croître à un TCAC de 11,38 % jusqu'en 2031.

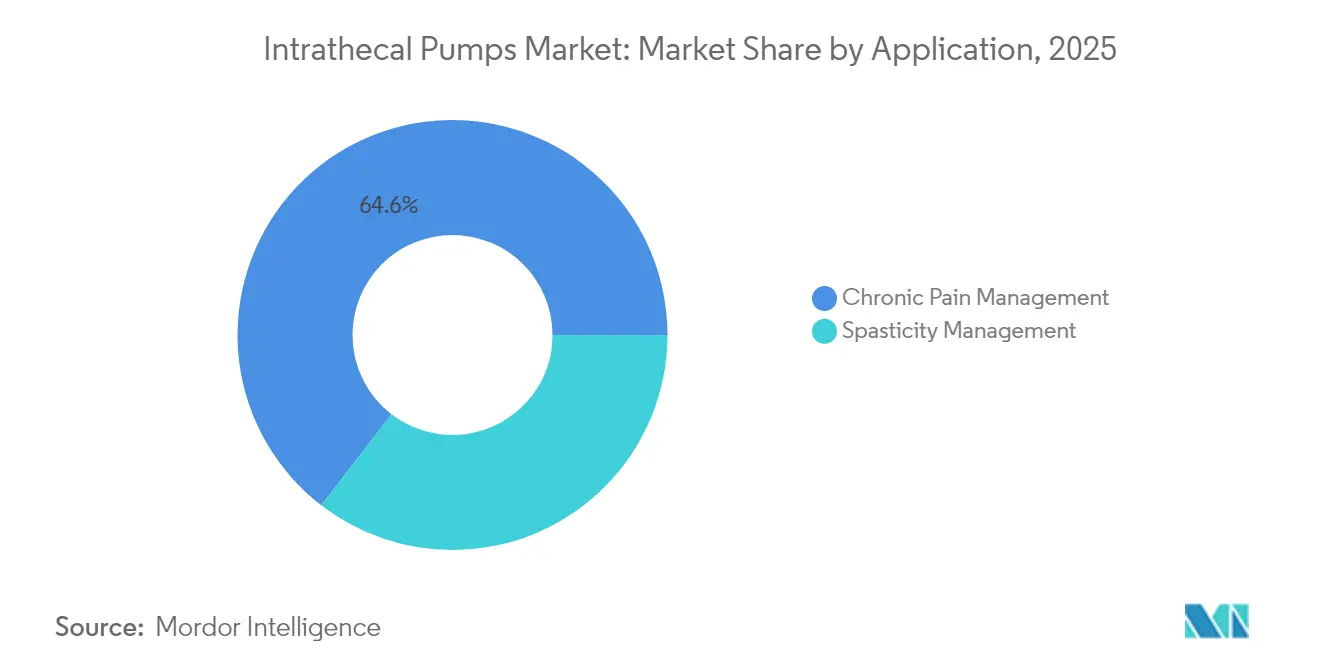

- Par application, la gestion de la douleur chronique a représenté 64,55 % de la part de marché des pompes intrathécales en 2025 ; la gestion de la spasticité progresse à un TCAC de 9,12 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques ont détenu 60,10 % de la part de marché en 2025, tandis que les établissements de soins à domicile et de soins de longue durée affichent le TCAC le plus élevé à 10,44 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a été en tête avec une part de revenus de 48,10 % en 2025 ; l'Asie-Pacifique est en passe d'atteindre un TCAC de 10,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des pompes intrathécales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante des lombalgies chroniques et de la spasticité | +1.2% | Mondial avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Demande croissante d'alternatives d'administration ciblée de médicaments aux opioïdes systémiques | +1.5% | Amérique du Nord et Europe en priorité, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Mises à niveau technologiques rapides (pompes programmables / compatibles IRM) | +0.8% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Programmes de gestion des opioïdes pilotés par les payeurs favorisant l'adoption des pompes | +1.1% | Amérique du Nord en priorité, Europe en second | Moyen terme (2-4 ans) |

| Algorithmes de dose de recharge guidés par l'IA améliorant le débit des cliniques | +0.6% | Amérique du Nord et Europe, marchés APAC sélectifs | Long terme (≥ 4 ans) |

| Extension en neuro-oncologie rendue possible par les conceptions compatibles IRM | +0.7% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des lombalgies chroniques et de la spasticité

Le vieillissement de la population et les modes de vie sédentaires maintiennent en expansion le vivier de patients éligibles à la thérapie intrathécale, avec 50 millions d'adultes aux États-Unis souffrant de douleur chronique[1]Centers for Disease Control, "Douleur chronique aux États-Unis," cdc.gov. L'augmentation de la survie après une lésion de la moelle épinière et la sclérose en plaques élargit le segment de la spasticité, et les études montrent que le baclofène intrathécal réduit les scores de spasticité de 40,25 % et améliore la fonction motrice de 9,62 % dans la paralysie cérébrale. Les meilleurs résultats stimulent les orientations des médecins de premier recours vers les centres spécialisés disposant de programmes de chirurgie de pose de pompe. Les hôpitaux considèrent les pompes comme des propositions de valeur à long terme qui réduisent les réadmissions et améliorent la qualité de vie déclarée par les patients. Le marché des pompes intrathécales pénètre donc plus profondément dans les cliniques de neurologie et les établissements de rééducation.

Demande croissante d'alternatives d'administration ciblée de médicaments aux opioïdes systémiques

Les systèmes de santé confrontés à l'abus d'opioïdes se tournent vers des modalités nécessitant un dosage systémique minimal : la morphine intrathécale utilise environ 1/300e de la dose orale tout en maintenant l'analgésie. La loi NOPAIN de 2025 accorde aux dispositifs non opioïdes un paiement Medicare distinct, incitant les hôpitaux à adopter la thérapie par pompe[2]Avanos Medical, "Pompe à perfusion élastomérique ON-Q*," avanosmedical.com. La moitié des patients implantés arrêtent les opioïdes systémiques dans les 12 mois, soutenant les initiatives des payeurs qui lient le remboursement aux résultats d'épargne en opioïdes. Le marché des pompes intrathécales bénéficie de ces programmes de gestion responsable, les formulaires mentionnant explicitement les pompes comme interventions non opioïdes préférées.

Mises à niveau technologiques rapides (pompes programmables / compatibles IRM)

L'autorisation de la FDA pour les systèmes en boucle fermée tels qu'Inceptiv permet un retour physiologique en temps réel, 88 % des utilisateurs préférant les ajustements automatisés. L'importance égale réside dans la conformité IRM : 80 % des candidats ont besoin d'au moins une IRM dans les cinq ans. Les pompes à débit variable nouvellement lancées permettent des schémas de dosage sans fil et basés sur le cloud correspondant aux modes d'activité, bien que les hôpitaux investissent dans des couches de cybersécurité pour atténuer les risques de piratage. Les résultats cliniques supérieurs et les flux de travail rationalisés maintiennent une tarification premium, orientant les comités budgétaires vers l'allocation de capital. En conséquence, les plateformes programmables restent le principal moteur de revenus du marché des pompes intrathécales.

Programmes de gestion des opioïdes pilotés par les payeurs favorisant l'adoption des pompes

Des politiques telles que la mise à jour 2025 du Medicaid du Wisconsin couvrent désormais les pompes pour la spasticité et la douleur selon des règles de préautorisation plus claires. Les modèles économiques montrent que les pompes atteignent la neutralité de coût dans les trois ans en réduisant considérablement les dépenses médicamenteuses et les visites aux urgences. Les payeurs imposent des protocoles de dépistage objectifs qui renforcent la confiance des cliniciens, et les paiements groupés récompensent les établissements qui démontrent des améliorations de la qualité. Le marché des pompes intrathécales connaît une accélération des volumes de procédures à mesure que les établissements s'alignent sur les métriques basées sur la valeur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût initial élevé du dispositif et de l'implantation | -1.8% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Faible sensibilisation du personnel clinique dans les marchés émergents | -1.2% | APAC, Amérique latine, MEA | Moyen terme (2-4 ans) |

| Préoccupations de cybersécurité hospitalière concernant les programmateurs sans fil | -0.4% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en alliage de titane après 2024 | -0.3% | Centres de fabrication mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé du dispositif et de l'implantation

L'acquisition d'une pompe implantable dépasse 20 000 USD, et les honoraires chirurgicaux, le matériel de programmation et le suivi font encore monter le coût initial du forfait[3]Aetna, "Pompes à perfusion – Bulletins de politique clinique médicale," aetna.com. L'expertise pluridisciplinaire nécessaire à l'implantation alourdit les charges opérationnelles, rendant difficile le calcul du retour sur investissement pour les hôpitaux de plus petite taille. Les assureurs exigent une documentation exhaustive des échecs conservateurs antérieurs, retardant le début de la thérapie. Les systèmes de santé aux budgets contraints en Amérique latine et dans certaines parties de l'APAC allouent les fonds aux soins primaires plutôt qu'aux dispositifs avancés, ralentissant l'entrée sur le marché même si le coût total sur trois ans est favorable par rapport aux opioïdes systémiques.

Faible sensibilisation du personnel clinique dans les marchés émergents

La familiarité des médecins reste concentrée dans les centres tertiaires, laissant les hôpitaux de district sans implanteurs formés. Les barrières linguistiques réduisent l'adoption des dernières recommandations en langue anglaise, et l'absence de certification standardisée limite la confiance des cliniciens. Par conséquent, les filières d'orientation sont fragmentées et les patients éligibles reçoivent souvent des narcotiques oraux à la place. Les fabricants répondent par des plateformes de formation virtuelle, mais le décalage horaire et les contraintes de bande passante limitent leur portée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de pompe : les systèmes programmables stimulent l'innovation

Les pompes programmables ont généré 76,88 % des revenus en 2025 et affichent une trajectoire de croissance de 9,94 %, confirmant leur statut de pilier du marché des pompes intrathécales. Les modèles avancés intègrent la charge sans fil et une durée de survie de 99 % sur cinq ans, minimisant les chirurgies de remplacement. Les pompes à débit constant conservent une niche contingente pour les schémas simples et les dépenses en capital moins élevées. Les hôpitaux adoptent des stratégies à double inventaire, réservant les dispositifs à débit variable pour les névralgies complexes ou les cocktails multimédicamenteux tout en allouant les unités à débit constant à la douleur cancéreuse en fin de vie. Les enquêtes montrent que les neurologues apprécient la programmation fine qui reflète les rythmes circadiens, notamment pour la dystonie et la spasticité.

Les modules d'IA analysent l'historique de dosage en proposant automatiquement des ajustements de débit que les médecins examinent. Les données à long terme indiquent une réduction des effets secondaires et moins de titrations d'urgence par rapport aux systèmes à débit fixe, renforçant l'empreinte premium de la technologie programmable. Le secteur des pompes intrathécales continue de concentrer la R&D vers la chimie des batteries, la miniaturisation et les modules Bluetooth à faible consommation d'énergie répondant aux normes des réseaux hospitaliers.

Par classe de produit : dominance du baclofène avec la dynamique de la ziconotide

Le baclofène est resté le médicament ancre, détenant 41,10 % de la taille du marché des pompes intrathécales en 2025 et continuant une adoption régulière grâce à un profil d'innocuité bien documenté dans la spasticité bmcneurol.biomedcentral.com.

Le TCAC de 11,38 % de la ziconotide souligne la confiance croissante suite aux protocoles de titration PACC mis à jour qui atténuent les événements neuropsychiatriques. La morphine et l'hydromorphone persistent pour les indications cancéreuses palliatives, tandis que la bupivacaïne est utilisée pour la douleur neuropathique mixte. Les réservoirs combinés produisent des effets synergiques à des doses individuelles plus faibles, réduisant les événements indésirables. Les formulations nanoparticulaires en cours de développement visent une stabilité prolongée, ce qui pourrait réduire la fréquence des recharges et élargir les indications. Le marché des pompes intrathécales équilibre donc la demande établie en baclofène avec la croissance agile de la ziconotide.

Par application : leadership de la gestion de la douleur avec croissance de la spasticité

La gestion de la douleur chronique a contribué à hauteur de 64,55 % de la part de marché des pompes intrathécales en 2025, aidée par l'élargissement des indications telles que le syndrome douloureux régional complexe. Les registres de la douleur cancéreuse montrent que 85 % des patients ont obtenu au moins 20 % de soulagement de la douleur après l'implantation de la pompe, et les équipes de soins palliatifs envisagent de plus en plus tôt les pompes. La gestion de la spasticité progresse à un TCAC de 9,12 % à mesure que les neurologues considèrent les troubles sévères du tonus comme contrôlables plutôt qu'inévitables. Les cohortes de paralysie cérébrale démontrent des gains fonctionnels favorisant la participation scolaire. Des protocoles à double symptôme sont testés, combinant le baclofène pour le tonus et de faibles doses d'opioïdes pour la douleur. L'adoption future en neuro-oncologie brouillera davantage les lignes d'application, élevant le plafond du marché des pompes intrathécales.

Par utilisateur final : dominance hospitalière avec croissance des soins à domicile

Les hôpitaux et cliniques ont généré 60,10 % des revenus en 2025, reflétant la concentration de l'expertise chirurgicale et la nécessité de salles de recharge stériles. Les centres de chirurgie ambulatoire captent des volumes mineurs mais croissants en proposant des packages d'implantation en ambulatoire sous anesthésie locorégionale. Les soins à domicile affichent un TCAC de 10,44 %, porté par la programmation à distance et le suivi par télésanté. Les tableaux de bord cloud permettent aux cliniciens d'ajuster les doses sans visites en clinique, ce qui bénéficie aux populations rurales. Les établissements de soins de longue durée intègrent les pompes pour les résidents âgés afin d'éviter la polymédication et le déclin cognitif. La modernisation de l'infrastructure de surveillance à domicile induite par la pandémie devrait pousser la pénétration communautaire plus haut, accordant au marché des pompes intrathécales une portée géographique plus large.

Analyse géographique

L'Amérique du Nord a représenté 48,10 % des revenus mondiaux en 2025 grâce à un remboursement clair, une large base de spécialistes et une forte présence des fabricants. La structure de codification cohérente de Medicare raccourcit les cycles de facturation, tandis que les assureurs privés s'alignent sur les objectifs de réduction des opioïdes. Les investissements en recherche nourrissent les améliorations continues des dispositifs et alimentent une adoption clinique rapide.

L'Europe suit une voie structurée mettant l'accent sur des mécanismes de financement fondés sur les données probantes, tels que le programme NUB allemand qui soutient annuellement les nouvelles technologies de pompe. La mise à jour des recommandations 2024 de la British Pain Society (Société britannique de la douleur) clarifie la sélection des patients et standardise le dosage, conduisant à des orientations harmonisées dans toute la région. Le vieillissement démographique et le fardeau des maladies chroniques garantissent des volumes soutenus.

L'Asie-Pacifique représente le segment en expansion la plus rapide à un TCAC de 10,44 %, porté par la couverture universelle du Japon, les réformes en cours du système de santé en Chine et l'essor des hôpitaux du secteur privé en Inde. Les centres académiques à Séoul et à Singapour gèrent des registres collaboratifs de pompes qui constituent des données probantes localisées. Le coût reste le principal obstacle, mais les partenariats public-privé et le tourisme médical comblent de plus en plus les lacunes. Par conséquent, le marché des pompes intrathécales devrait connaître une croissance rapide des volumes une fois que les voies de remboursement seront matures dans les économies asiatiques.

Paysage concurrentiel

Le marché des pompes intrathécales présente une concentration modérée. Medtronic contrôle une base installée considérable, dépassant 300 000 implantations cumulées jusqu'en 2025 avec sa gamme SynchroMed. Boston Scientific exploite les systèmes WaveWriter compatibles IRM et les plateformes hybrides électro-médicamenteuses, gagnant des parts dans les segments de douleur réfractaire. Flowonix Medical se concentre sur des boîtiers en titane de faible encombrement et des logiciels personnalisables pour séduire les spécialistes en neuro-oncologie.

L'accent stratégique s'est déplacé vers des écosystèmes de soins intégrés : les fournisseurs associent le matériel à des tableaux de bord cloud, à l'analytique IA et à la surveillance des cathéters. Les rappels réglementaires de pompes à perfusion externes concurrentes en 2024 ont ouvert un fossé de crédibilité que les acteurs établis ont rapidement comblé par des campagnes de fiabilité. Des partenariats émergent entre fabricants de dispositifs et entreprises pharmaceutiques pour développer des formulations intrathécales propriétaires, fidélisant les clients dans des chaînes d'approvisionnement fermées. Les jeunes entreprises obtiennent le soutien FDA STeP pour des modules de contrôle flexibles, mais la mise à l'échelle reste limitée par les besoins en capitaux. Sur l'horizon des prévisions, la concurrence portera sur la robustesse de la cybersécurité, la profondeur de certification IRM et les packages de services réduisant la charge de travail des prestataires.

Leaders du secteur des pompes intrathécales

Tricumed Medizintechnik GmbH

Teleflex, Inc.

Flowonix Medical, Inc.

Medtronic plc

Johnson & Johnson (Codman/Cerenovus)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Avanos Medical a obtenu un paiement Medicare distinct pour ses pompes à perfusion ON-Q et ambIT dans le cadre de la loi NOPAIN.

- Juillet 2024 : Alcyone Therapeutics a avancé dans l'enrôlement de l'étude PIERRE évaluant le système ThecaFlex DRx pour l'amyotrophie spinale.

Périmètre du rapport mondial sur le marché des pompes intrathécales

Selon le périmètre du rapport, les pompes intrathécales sont généralement utilisées pour traiter la douleur cancéreuse, la douleur résultant de chirurgies infructueuses, ou lorsque des doses élevées d'opioïdes et/ou de morphine sont requises. Ces pompes sont placées sous la peau de l'abdomen par voie chirurgicale et administrent le médicament via le cathéter vers le liquide céphalorachidien dans la moelle épinière du patient. Cela permet à la pompe de délivrer une dose de médicament plus précise par rapport aux médicaments oraux.

Le marché des pompes intrathécales est segmenté par classe de produit (baclofène, hydromorphone, morphine, bupivacaïne et autres), application (gestion de la douleur et gestion de la spasticité), utilisateur final (hôpitaux et cliniques, centres de chirurgie ambulatoire) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud).

Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Pompes programmables/à débit variable |

| Pompes à débit constant (à taux fixe) |

| Baclofène |

| Morphine |

| Hydromorphone |

| Bupivacaïne |

| Ziconotide |

| Autres principes actifs pharmaceutiques (clonidine, associations avec Prialt) |

| Gestion de la douleur chronique |

| Gestion de la spasticité |

| Hôpitaux et cliniques |

| Centres de chirurgie ambulatoire |

| Établissements de soins à domicile et de soins de longue durée |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de pompe | Pompes programmables/à débit variable | |

| Pompes à débit constant (à taux fixe) | ||

| Par classe de produit | Baclofène | |

| Morphine | ||

| Hydromorphone | ||

| Bupivacaïne | ||

| Ziconotide | ||

| Autres principes actifs pharmaceutiques (clonidine, associations avec Prialt) | ||

| Par application | Gestion de la douleur chronique | |

| Gestion de la spasticité | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres de chirurgie ambulatoire | ||

| Établissements de soins à domicile et de soins de longue durée | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des pompes intrathécales ?

Le marché est évalué à 403,96 millions USD en 2026 et devrait atteindre 542,43 millions USD d'ici 2031.

Quel type de pompe détient la plus grande part du marché des pompes intrathécales ?

Les systèmes programmables et à débit variable représentent 76,88 % des revenus de 2025 et affichent la trajectoire de croissance la plus rapide.

Quelle classe médicamenteuse mène les ventes en thérapie intrathécale ?

Le baclofène est en tête avec une part de 41,10 %, tandis que la ziconotide enregistre le TCAC le plus rapide à 11,38 %.

Quelle région connaît la croissance la plus rapide dans les perspectives du marché des pompes intrathécales ?

L'Asie-Pacifique progresse à un TCAC de 10,44 % jusqu'en 2031, soutenue par l'expansion de l'infrastructure de santé et la prévalence des maladies chroniques.

Comment les pompes intrathécales réduisent-elles l'utilisation systémique des opioïdes ?

Les doses de morphine intrathécale typiques représentent environ 1/300e des équivalents oraux, et 51 % des patients implantés arrêtent les autres opioïdes dans l'année, soutenant les objectifs de gestion responsable.

Dernière mise à jour de la page le: