Taille et Part de Marché de l'Isolation Flexible

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

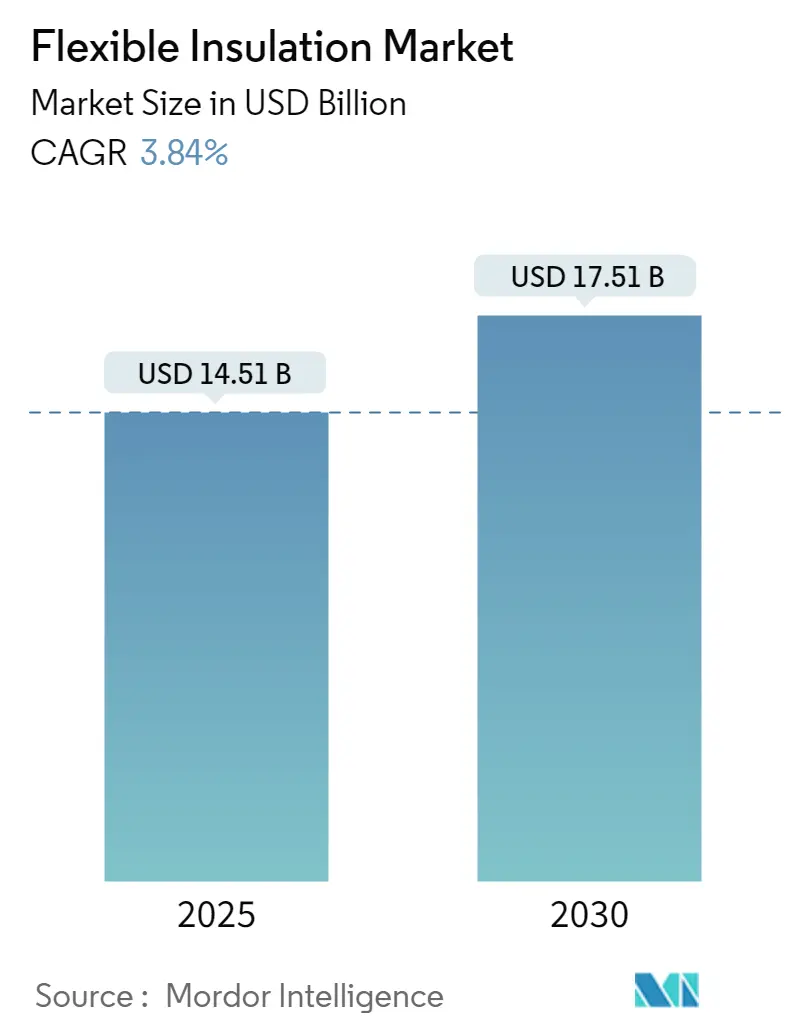

| Taille du Marché (2025) | 14.51 Milliards de dollars |

| Taille du Marché (2030) | 17.51 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

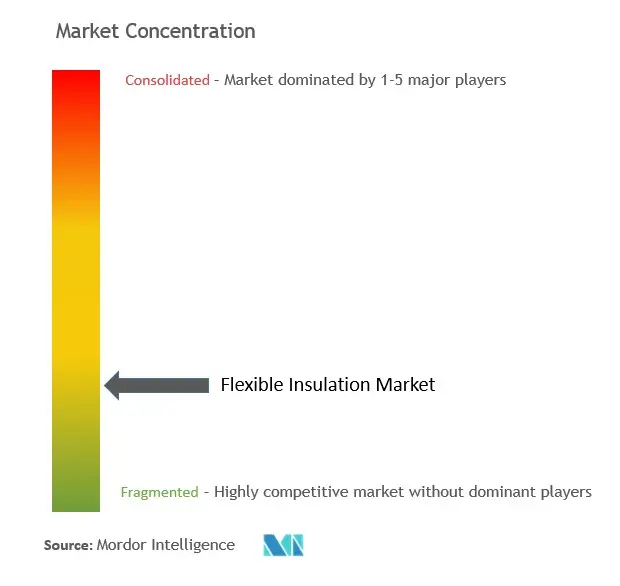

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Isolation Flexible par Mordor Intelligence

La taille du marché de l'isolation flexible est estimée à 14,51 milliards USD en 2025 et devrait atteindre 17,51 milliards USD d'ici 2030, à un CAGR de 3,84 % au cours de la période de prévision (2025-2030).

L'industrie de l'isolation flexible connaît une transformation significative, portée par une urbanisation rapide et le développement des infrastructures dans les grandes économies. Le secteur de la construction a fait preuve d'une résilience et d'une croissance remarquables, notamment dans les marchés émergents, avec un PIB de la construction au Chili atteignant 3 038,64 milliards CLP au troisième trimestre 2023. Les pratiques de construction durable et les initiatives de construction verte gagnent en importance à l'échelle mondiale, les promoteurs se concentrant de plus en plus sur les matériaux de construction à haute efficacité énergétique. L'industrie assiste à une transition vers des solutions d'isolation avancées offrant des propriétés thermiques et acoustiques supérieures tout en maintenant la flexibilité et la facilité d'installation.

Les secteurs de l'automobile et des transports sont devenus des consommateurs importants de matériaux d'isolation flexible, portés par l'accent croissant mis sur l'efficacité et le confort des véhicules. Le secteur automobile argentin a affiché une forte croissance avec une production atteignant 610 715 unités en 2023, soit une augmentation de 13,7 % par rapport à l'année précédente. L'essor de la fabrication de véhicules électriques a créé de nouvelles opportunités pour des solutions d'isolation spécialisées, notamment dans la gestion thermique des batteries et les applications de réduction du bruit. Les fabricants développent des matériaux d'isolation innovants répondant aux exigences spécifiques de la conception automobile moderne tout en contribuant à l'efficacité énergétique globale.

Le segment de la construction commerciale a affiché une activité soutenue, notamment dans le secteur de l'hôtellerie. En janvier 2023, Dubaï comptait à elle seule 85 projets hôteliers en construction, ajoutant 23 549 chambres d'hôtel à sa capacité, ce qui témoigne d'une forte demande d'isolation thermique flexible dans les applications commerciales. Les applications industrielles continuent de se développer, avec des besoins croissants en isolation de canalisations, en systèmes CVC et en équipements de process dans les installations de fabrication. L'accent mis sur la conservation de l'énergie et l'efficacité opérationnelle dans les processus industriels a conduit à une adoption accrue de solutions d'isolation avancées.

Les avancées technologiques dans les matériaux d'isolation ont considérablement influencé la dynamique du marché, les fabricants investissant dans la recherche et le développement pour améliorer les performances des produits. Le secteur de l'électronique grand public a été un moteur clé de l'innovation, le marché américain à lui seul générant 505 milliards USD de chiffre d'affaires au détail provenant des ventes d'électronique grand public en 2022. Les nouveaux développements dans la technologie des aérogels et des matériaux composites ont permis la création de solutions d'isolation plus minces, plus légères et plus efficaces. L'industrie assiste à une intégration accrue de matériaux intelligents et de composants durables dans les produits d'isolation, en réponse aux préoccupations environnementales croissantes et aux exigences réglementaires. Le développement de l'isolation acoustique flexible et de l'isolation élastomère flexible contribue également à la diversification du marché de l'isolation flexible.

Tendances et Perspectives du Marché Mondial de l'Isolation Flexible

Demande Croissante d'Efficacité Énergétique de la Part du Secteur de la Construction

L'accent croissant mis par le secteur de la construction sur l'efficacité énergétique et les pratiques de construction durable stimule une demande significative de matériaux d'isolation flexible. L'isolation flexible en fibre de verre, composée de fibres de verre extrêmement fines liées par des liants haute température, crée des millions de minuscules poches d'air qui offrent d'excellentes propriétés d'isolation thermique et acoustique. Le processus de fabrication écologique du matériau, utilisant des matières premières renouvelables comprenant du sable, du calcaire, du carbonate de soude et du calcin de verre recyclé, s'aligne sur les objectifs de durabilité de l'industrie. Les activités de construction connaissent une croissance substantielle, notamment dans les régions développées, avec les États-Unis enregistrant une valeur de construction de 1 978,7 milliards USD en 2023, représentant une augmentation de 7,03 % par rapport à 2022.

La mise en œuvre de codes et réglementations énergétiques stricts pour les bâtiments à l'échelle mondiale propulse davantage l'adoption de solutions d'isolation flexible. Par exemple, au Royaume-Uni, le gouvernement a révisé ses normes d'efficacité énergétique en avril 2023, interdisant la sous-location de propriétés non résidentielles avec un certificat de performance énergétique (CPE) inférieur à E en Angleterre et au Pays de Galles. De même, le ministère fédéral allemand des Affaires économiques et de l'Action pour le Climat a lancé le programme « Rénovation énergétiquement efficace », prenant en charge 40 % des coûts pour la construction neuve ou la rénovation énergétiquement efficace des bâtiments existants. Le secteur de la construction connaît une croissance significative des projets durables, illustrée par l'initiative du gouvernement espagnol visant à rénover plus de 500 000 logements d'ici 2026, avec une allocation de 6,8 milliards EUR provenant du Fonds Next Generation de l'UE pour les rénovations de bâtiments.

Application Croissante de l'Isolation Flexible pour les Canalisations

Le secteur industriel en expansion connaît une forte demande d'isolation flexible pour canalisations dans diverses applications, notamment dans le pétrole et le gaz, le traitement chimique et les systèmes cryogéniques. Les matériaux d'isolation flexible pour canalisations jouent un rôle crucial dans le maintien de l'efficacité opérationnelle, la garantie de la sécurité et la protection des actifs dans ces industries. Par exemple, en mars 2023, l'Argentine a annoncé des plans pour reprendre les exportations de pétrole vers le Chili via l'oléoduc Trasandino Argentina SA (OTASA), avec des travaux de réhabilitation devant permettre des expéditions d'environ 40 000 barils par jour. De plus, en juin 2023, les gouvernements italien et allemand ont convenu de poursuivre le développement d'un gazoduc prévu qui facilitera le transport de gaz et d'hydrogène entre les deux pays, sur une distance d'environ 3 300 kilomètres.

Les investissements croissants dans les infrastructures industrielles et les projets d'expansion stimulent davantage la demande d'isolation flexible pour canalisations. Baker Hughes a ouvert une nouvelle installation de fabrication de produits chimiques sur l'île Jurong, à Singapour, au deuxième trimestre 2022, afin de mieux servir les opérateurs pétroliers et gaziers, les usines de GNL, les raffineries, les usines pétrochimiques et les sites industriels en Asie-Pacifique, en Afrique et au Moyen-Orient. La polyvalence des matériaux d'isolation flexible pour conduits est démontrée par leur gamme d'applications, allant des processus industriels à haute température aux applications cryogéniques. L'isolation en fibre de verre fibreuse, qui peut être appliquée à l'extérieur des conduits en tôle, des boîtiers et des plénums, offre une isolation efficace dans une plage de température de -18 °C à 232 °C, la rendant adaptée à diverses applications industrielles, notamment les fours industriels, les échangeurs de chaleur, les séchoirs, les chaudières et les canalisations.

Analyse des Segments : Matériau

Segment Fibre de Verre sur le Marché de l'Isolation Flexible

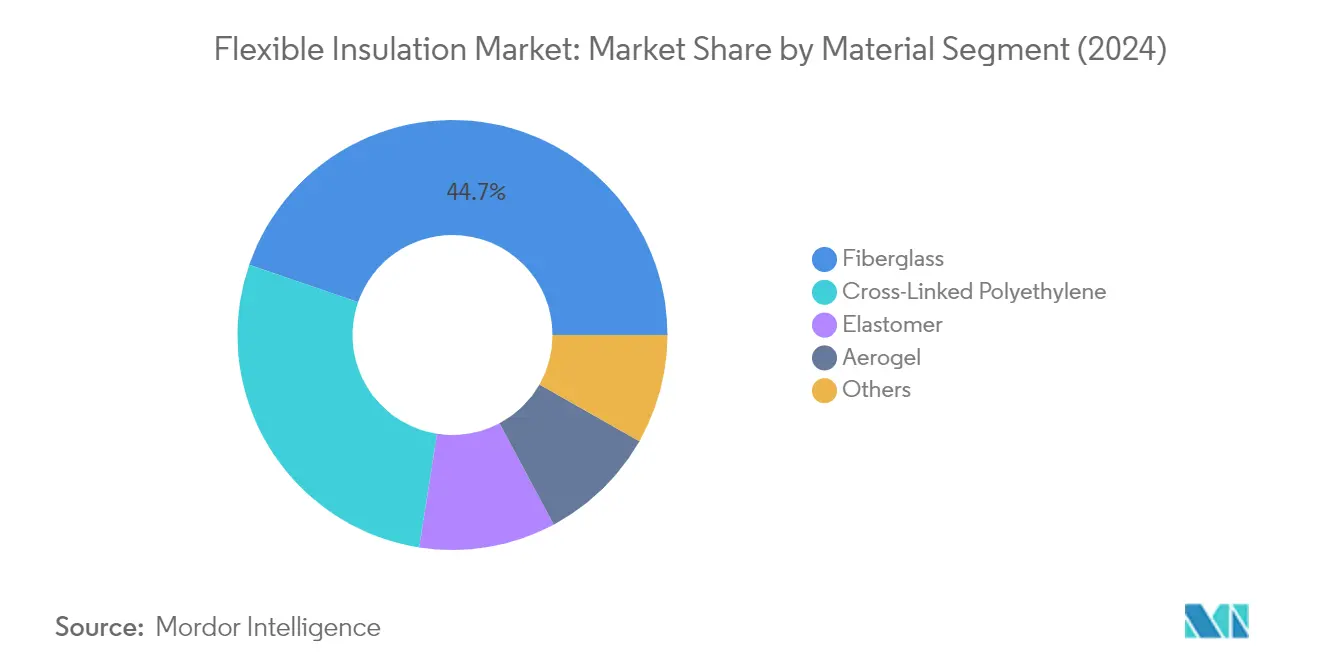

Le segment de l'isolation flexible en fibre de verre domine le marché de l'isolation flexible, représentant environ 45 % de la part de marché totale en 2024. L'isolation en fibre de verre est composée de fines fibres de verre liées ensemble pour former un mat ou une couverture flexible, largement utilisée pour l'isolation thermique dans les bâtiments résidentiels et commerciaux, les conduits CVC, les canalisations et les appareils électroménagers. La popularité du matériau découle de ses excellentes propriétés thermiques et acoustiques, avec la capacité de piéger des millions de minuscules poches d'air qui créent des performances d'isolation supérieures. La fibre de verre est particulièrement appréciée pour sa nature non corrosive, sa résistance à la croissance des moisissures et ses caractéristiques écologiques, car elle est fabriquée à partir de matières premières renouvelables. La polyvalence du matériau est démontrée par ses diverses formes, notamment les couvertures, le remplissage en vrac, les panneaux rigides et l'isolation pour conduits, ce qui le rend adapté à diverses applications dans différents secteurs.

Segment Aérogel sur le Marché de l'Isolation Flexible

Le segment des aérogels devrait connaître la croissance la plus rapide sur le marché de l'isolation flexible, avec un CAGR attendu d'environ 4 % au cours de la période de prévision 2024-2029. L'isolation en aérogel, connue comme le matériau solide le plus léger du monde, gagne en importance en raison de ses performances thermiques exceptionnelles et de ses propriétés uniques. Les caractéristiques avancées du matériau, notamment sa conductivité ultra-faible, sa haute porosité et ses performances supérieures dans les applications cryogéniques et à haute température, stimulent son adoption croissante. La demande croissante d'isolation en aérogel est particulièrement évidente dans des applications spécialisées telles que les pipelines pétroliers et gaziers, les composants aérospatiaux et les installations industrielles où les contraintes d'espace et l'efficacité thermique sont des facteurs critiques. La capacité du matériau à offrir des performances thermiques jusqu'à cinq fois supérieures à celles des matériaux d'isolation concurrents le positionne comme une solution haut de gamme pour les applications exigeantes.

Segments Restants dans la Segmentation par Matériau

Les segments restants du marché de l'isolation flexible comprennent l'isolation élastomère flexible, le polyéthylène réticulé et d'autres matériaux, chacun servant des applications et des exigences spécifiques. Le polyéthylène réticulé offre d'excellentes propriétés d'isolation électrique et est particulièrement apprécié dans les applications à moyenne et haute tension. Les matériaux d'isolation en élastomère offrent une flexibilité supérieure et des caractéristiques d'amortissement des vibrations, les rendant idéaux pour les systèmes CVC et les applications industrielles. La catégorie « Autres » englobe divers matériaux tels que les fibres céramiques flexibles, la mousse de polyuréthane flexible et les panneaux à isolation sous vide, chacun contribuant à la diversité du marché en répondant à des besoins spécifiques d'isolation thermique, acoustique et électrique dans différentes industries.

Analyse des Segments : Type d'Isolation

Segment Isolation Acoustique sur le Marché de l'Isolation Flexible

Le segment de l'isolation acoustique flexible est apparu comme le segment le plus important et à la croissance la plus rapide sur le marché de l'isolation flexible, représentant environ 52 % de la part de marché totale en 2024. Cette position dominante est attribuée à son application étendue dans la construction résidentielle pour réduire la transmission du bruit entre les pièces adjacentes et prévenir le transfert des sons aériens tels que le bruit de la circulation et le bruit des avions. La croissance du segment est encore renforcée par son utilisation généralisée dans les bâtiments commerciaux, où les matériaux d'isolation acoustique trouvent une application étendue dans les murs, les planchers, les plafonds, les canalisations d'eaux usées et les locaux techniques. Dans le secteur des transports, l'isolation acoustique est largement utilisée dans les automobiles, les aéronefs, les véhicules militaires et les navires de mer, offrant à la fois des avantages d'absorption du bruit et d'isolation thermique dans les moteurs automobiles et les compartiments des conducteurs. Le segment devrait maintenir sa position de leader avec le taux de croissance le plus élevé d'environ 4 % au cours de la période 2024-2029, porté par une urbanisation croissante et des réglementations strictes sur la pollution sonore dans diverses industries.

Segments Restants dans le Type d'Isolation

Les segments de l'isolation électrique flexible et de l'isolation thermique flexible complètent le paysage du marché, chacun servant des applications distinctes mais cruciales dans diverses industries. L'isolation électrique joue un rôle vital dans le revêtement des câbles et des fils, protégeant les conducteurs du contact entre eux et avec l'environnement environnant, tout en offrant une excellente résistance à l'humidité et aux impacts répétés. Ce segment est particulièrement important dans les applications où la chaleur doit être maintenue à l'intérieur ou à l'extérieur, comme dans les congélateurs et les réfrigérateurs. Le segment de l'isolation thermique, bien que plus petit en termes de part de marché, reste essentiel pour maintenir les environnements souhaités et prévenir les pertes de chaleur des systèmes, offrant des avantages significatifs en termes de réduction des coûts énergétiques et d'amélioration de l'efficacité énergétique. Les deux segments contribuent de manière significative à la croissance globale du marché grâce à leurs applications dans les secteurs résidentiel, commercial et industriel, notamment dans les régions soumises à des réglementations strictes en matière d'efficacité énergétique.

Analyse du Segment Géographique du Marché de l'Isolation Flexible

Marché de l'Isolation Flexible en Asie-Pacifique

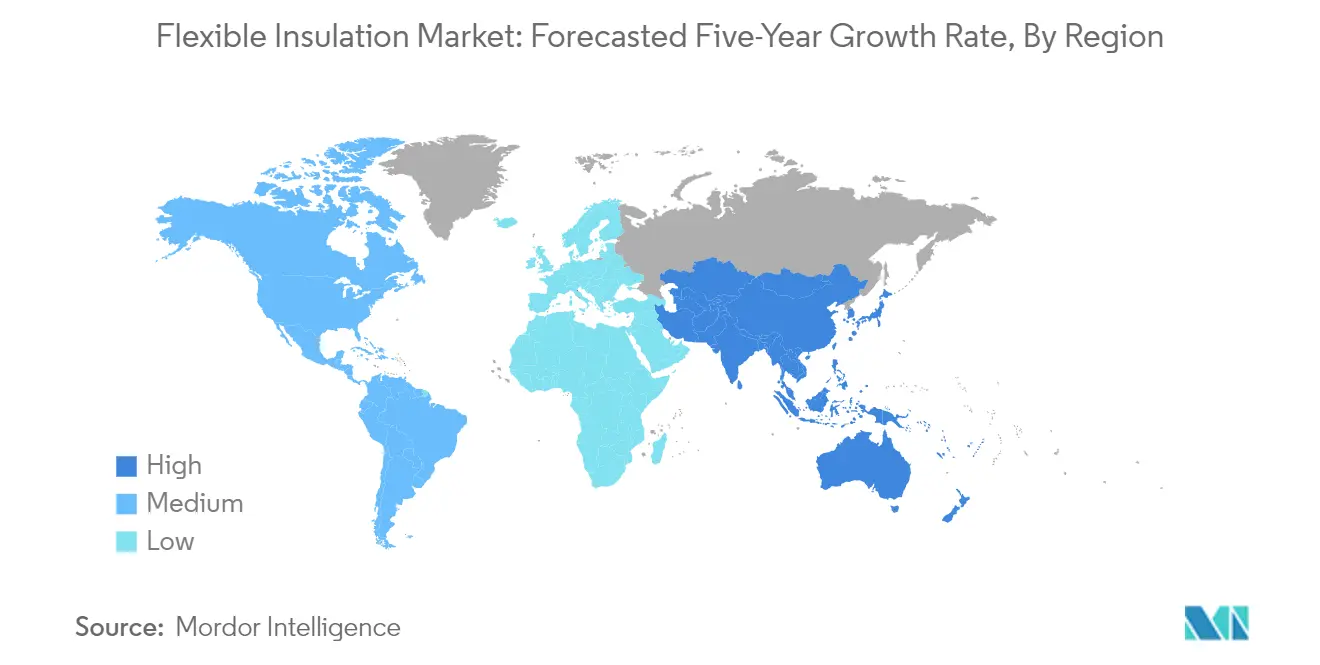

Le marché de l'isolation flexible en Asie-Pacifique affiche une croissance robuste portée par une industrialisation rapide et des activités de construction croissantes dans les grandes économies. La Chine domine le marché régional grâce à sa vaste base manufacturière et à la croissance de son secteur de la construction, suivie de contributions significatives de l'Inde, du Japon et de la Corée du Sud. Le marché de la région est caractérisé par de fortes initiatives gouvernementales promouvant l'efficacité énergétique dans les bâtiments et les applications industrielles, notamment dans les économies émergentes comme l'Inde et la Chine. Les avancées technologiques dans les matériaux d'isolation flexible et la sensibilisation croissante à la conservation de l'énergie continuent de façonner la dynamique du marché dans toute la région.

Marché de l'Isolation Flexible en Chine

La Chine domine le marché de l'isolation flexible en Asie-Pacifique, détenant environ 42 % de la part de marché régionale en 2024. Le marché du pays est principalement porté par un développement infrastructurel étendu et des réglementations strictes en matière d'efficacité énergétique. L'accent mis par le gouvernement sur la construction durable et les initiatives de bâtiment vert a créé une demande substantielle de matériaux d'isolation flexible. Les grands projets d'infrastructure en cours, notamment les lignes de métro et les développements commerciaux, continuent de stimuler la croissance du marché. L'engagement du pays à réduire la consommation d'énergie dans les bâtiments grâce à des systèmes d'isolation améliorés a conduit à une adoption accrue dans les projets de construction neuve et de rénovation.

Marché de l'Isolation Flexible en Inde

L'Inde émerge comme le marché à la croissance la plus rapide dans la région Asie-Pacifique, avec un taux de croissance prévu d'environ 6 % de 2024 à 2029. L'urbanisation rapide du pays et l'expansion de son secteur industriel sont des moteurs clés de la croissance du marché. L'impulsion du gouvernement en faveur de solutions de construction à haute efficacité énergétique et de pratiques de construction durable a créé des opportunités significatives pour les matériaux d'isolation thermique flexible. La mise en œuvre de codes de construction axés sur la conservation de l'énergie et la sensibilisation croissante à l'efficacité thermique dans les applications industrielles ont encore accéléré l'expansion du marché. L'accent mis par l'Inde sur le développement de villes intelligentes et d'infrastructures modernes continue de stimuler la demande de solutions d'isolation avancées.

Marché de l'Isolation Flexible en Amérique du Nord

Le marché de l'isolation flexible en Amérique du Nord affiche une forte croissance portée par les avancées technologiques et un accent croissant sur l'efficacité énergétique dans les secteurs industriel et commercial. La région bénéficie de normes de construction bien établies et de réglementations énergétiques strictes qui imposent l'utilisation de matériaux d'isolation flexible de haute qualité. Les États-Unis, le Canada et le Mexique contribuent chacun de manière significative au marché régional, avec des degrés variables de développement industriel et d'activité de construction influençant les tendances de la demande.

Marché de l'Isolation Flexible aux États-Unis

Les États-Unis maintiennent leur position de marché le plus important et à la croissance la plus rapide en Amérique du Nord, représentant environ 59 % de la part de marché régionale en 2024, tout en affichant un taux de croissance prévu d'environ 4 % de 2024 à 2029. Le marché du pays bénéficie d'une activité de construction robuste et de réglementations strictes en matière d'efficacité énergétique. Des investissements significatifs dans la construction commerciale et résidentielle, associés à une sensibilisation croissante à la conservation de l'énergie, continuent de stimuler la croissance du marché. La mise en œuvre de codes de construction avancés et un accent croissant sur les pratiques de construction durable renforcent davantage le développement du marché.

Marché de l'Isolation Flexible en Europe

Le marché européen de l'isolation flexible affiche une croissance régulière portée par des réglementations strictes en matière d'efficacité énergétique et un accent croissant sur les solutions de construction durable. L'Allemagne, le Royaume-Uni, la France et l'Italie représentent des marchés clés au sein de la région, chacun contribuant de manière significative au développement du marché. L'engagement de la région à réduire les émissions de carbone et à améliorer la performance énergétique des bâtiments continue de stimuler l'innovation dans les technologies d'isolation.

Marché de l'Isolation Flexible en Allemagne

L'Allemagne maintient sa position de plus grand marché de l'isolation flexible en Europe, portée par son solide secteur industriel et son fort accent sur les solutions de construction à haute efficacité énergétique. L'approche globale du pays en matière de conservation de l'énergie dans la construction et les applications industrielles a créé une demande soutenue de matériaux d'isolation électrique flexible. L'engagement du gouvernement à atteindre un parc immobilier climatiquement neutre a stimulé les investissements dans des solutions d'isolation avancées.

Marché de l'Isolation Flexible au Royaume-Uni

Le Royaume-Uni émerge comme le marché à la croissance la plus rapide en Europe, porté par des activités de rénovation croissantes et des exigences strictes en matière de performance énergétique des bâtiments. L'accent mis par le pays sur la réduction des émissions de carbone grâce à une meilleure efficacité des bâtiments a créé des opportunités significatives pour les matériaux d'isolation flexible. La sensibilisation croissante à la conservation de l'énergie et les initiatives gouvernementales soutenant la construction durable continuent de stimuler l'expansion du marché.

Marché de l'Isolation Flexible en Amérique du Sud

Le marché de l'isolation flexible en Amérique du Sud affiche un développement régulier, influencé par des activités industrielles croissantes et une sensibilisation accrue à l'efficacité énergétique. Le Brésil émerge comme le marché le plus important et à la croissance la plus rapide de la région, suivi de l'Argentine. La croissance du marché de la région est principalement portée par l'expansion des activités de construction et le développement industriel, notamment dans les secteurs manufacturier et commercial du Brésil.

Marché de l'Isolation Flexible au Moyen-Orient et en Afrique

Le marché de l'isolation flexible au Moyen-Orient et en Afrique démontre un potentiel significatif, porté par un développement rapide des infrastructures et des activités industrielles croissantes. L'Arabie Saoudite domine le marché régional en tant que premier pays, tout en affichant également le taux de croissance le plus rapide. Le marché de la région est caractérisé par d'importantes activités de construction dans les secteurs commercial et industriel, notamment en Arabie Saoudite et en Afrique du Sud, associées à une sensibilisation croissante à l'efficacité énergétique dans les systèmes de bâtiment.

Paysage Concurrentiel

Principales Entreprises sur le Marché de l'Isolation Flexible

Le marché mondial de l'isolation flexible compte des acteurs de premier plan tels que Knauf Group, Owens Corning, Armacell, Saint-Gobain et Johns Manville qui dirigent l'industrie grâce à des stratégies différenciées. Ces entreprises se concentrent de plus en plus sur le développement de produits durables et à haute efficacité énergétique tout en élargissant leur empreinte manufacturière dans des emplacements stratégiques à travers le monde. L'innovation produit reste au cœur de l'avantage concurrentiel, les entreprises investissant massivement dans la recherche et le développement pour développer des solutions de matériaux d'isolation flexible avancées répondant aux réglementations environnementales en évolution et aux normes d'efficacité énergétique. L'excellence opérationnelle est poursuivie à travers la numérisation des processus de fabrication et l'optimisation de la chaîne d'approvisionnement, tandis que les partenariats stratégiques avec les distributeurs et les entrepreneurs renforcent la présence sur le marché. L'expansion géographique, notamment dans les marchés émergents, associée à des offres de produits personnalisées pour des régions spécifiques, démontre l'engagement de l'industrie envers la pénétration du marché et la croissance.

Marché Fragmenté avec de Forts Acteurs Régionaux

Le marché de l'isolation flexible présente une structure fragmentée où des conglomérats mondiaux opèrent aux côtés de fabricants régionaux spécialisés, créant un paysage concurrentiel diversifié. Les acteurs majeurs tirent parti de leurs vastes réseaux de distribution, de leurs larges portefeuilles de produits et de leur forte notoriété de marque pour maintenir leurs positions sur le marché, tandis que les acteurs régionaux se démarquent grâce à leur expertise du marché local et à des solutions personnalisées. L'industrie est le témoin d'un mélange d'entreprises verticalement intégrées contrôlant les chaînes d'approvisionnement en matières premières et de fabricants spécialisés se concentrant sur des segments de marché ou des applications spécifiques.

Les activités de consolidation du marché sont principalement portées par des acteurs plus importants cherchant à élargir leur présence géographique et leurs capacités technologiques par le biais d'acquisitions stratégiques. Les entreprises se concentrent de plus en plus sur l'acquisition d'entreprises qui complètent leurs portefeuilles de produits existants ou qui offrent un accès à de nouveaux marchés et segments de clientèle. La dynamique concurrentielle est encore façonnée par la présence d'entreprises diversifiées de matériaux de construction qui considèrent l'isolation flexible comme un segment de croissance stratégique au sein de leur portefeuille plus large.

L'Innovation et la Durabilité Façonnent le Succès Futur

Le succès sur le marché de l'isolation flexible dépend de plus en plus de la capacité des entreprises à développer des produits innovants et durables tout en maintenant leur compétitivité en termes de coûts. Les acteurs établis doivent se concentrer sur l'élargissement de leurs gammes de produits écologiques, l'investissement dans des technologies de fabrication avancées et le renforcement de leurs réseaux de distribution pour maintenir leur leadership sur le marché. L'établissement de relations solides avec les parties prenantes clés tout au long de la chaîne de valeur, des fournisseurs de matières premières aux utilisateurs finaux, devient crucial pour maintenir un avantage concurrentiel. Les entreprises doivent démontrer des propositions de valeur claires grâce à des performances produit supérieures, un support technique et un service après-vente.

Pour les challengers cherchant à gagner des parts de marché, la spécialisation dans des applications spécifiques ou des marchés régionaux offre une stratégie de croissance viable. La capacité à répondre rapidement aux besoins changeants des clients et aux exigences réglementaires tout en maintenant l'efficacité opérationnelle sera cruciale. Les entreprises doivent également tenir compte de l'influence croissante des réglementations en matière de durabilité et des normes d'efficacité énergétique dans la dynamique du marché. La menace de substitution par des technologies d'isolation alternatives nécessite une innovation continue et des stratégies de différenciation claires, tandis que la sensibilisation croissante des utilisateurs finaux à l'efficacité énergétique crée des opportunités pour les entreprises dotées de solides références en matière de durabilité.

Leaders de l'Industrie de l'Isolation Flexible

Saint-Gobain

Johns Manville

Owens Corning

Knauf Group

Armacell

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Les développements récents concernant les principaux acteurs du marché sont couverts dans l'étude complète.

Portée du Rapport sur le Marché Mondial de l'Isolation Flexible

L'isolation flexible est un type d'isolation composé de matériaux tels que la fibre de verre, l'aérogel, le polyéthylène réticulé et les élastomères qui offrent une isolation contre le bruit, les hautes températures, etc.

Le marché de l'isolation flexible est segmenté par matériau, type d'isolation et géographie. Par matériau, le marché est segmenté en aérogel, polyéthylène réticulé, élastomère, fibre de verre et autres. Par type d'isolation, le marché est segmenté en isolation acoustique, isolation électrique et isolation thermique. Le rapport couvre également la taille du marché et les prévisions pour l'isolation flexible dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont effectués sur la base du chiffre d'affaires (USD).

| Aérogel |

| Polyéthylène Réticulé |

| Élastomère |

| Fibre de Verre |

| Autres Matériaux |

| Isolation Acoustique |

| Isolation Électrique |

| Isolation Thermique |

| Asie - Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Matériau | Aérogel | |

| Polyéthylène Réticulé | ||

| Élastomère | ||

| Fibre de Verre | ||

| Autres Matériaux | ||

| Par Type d'Isolation | Isolation Acoustique | |

| Isolation Électrique | ||

| Isolation Thermique | ||

| Par Géographie | Asie - Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'isolation flexible ?

La taille du marché de l'isolation flexible devrait atteindre 14,51 milliards USD en 2025 et croître à un CAGR de 3,84 % pour atteindre 17,51 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché de l'isolation flexible ?

En 2025, la taille du marché de l'isolation flexible devrait atteindre 14,51 milliards USD.

Qui sont les acteurs clés du marché de l'isolation flexible ?

Saint-Gobain, Johns Manville, Owens Corning, Knauf Group et Armacell sont les principales entreprises opérant sur le marché de l'isolation flexible.

Quelle est la région à la croissance la plus rapide sur le marché de l'isolation flexible ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le marché de l'isolation flexible ?

En 2025, l'Europe représente la plus grande part de marché sur le marché de l'isolation flexible.

Quelles années ce rapport sur le marché de l'isolation flexible couvre-t-il, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché de l'isolation flexible était estimée à 13,95 milliards USD. Le rapport couvre la taille historique du marché de l'isolation flexible pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché de l'isolation flexible pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: