Taille et parts du marché de l'isolation en mousse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 31.81 Milliards de dollars |

| Taille du Marché (2031) | 40.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'isolation en mousse par Mordor Intelligence

La taille du marché de l'isolation en mousse devrait croître de 30,33 milliards USD en 2025 à 31,81 milliards USD en 2026 et devrait atteindre 40,39 milliards USD d'ici 2031 à un TCAC de 4,89 % sur la période 2026-2031. La forte demande est liée aux codes de construction axés sur l'efficacité énergétique, aux dépenses d'infrastructure et au besoin de matériaux combinant une haute résistance thermique avec un support structurel. Les principaux fournisseurs élargissent leurs capacités, diversifient leurs portefeuilles de produits et poursuivent des approvisionnements en matières premières issues de l'économie circulaire afin de contenir la volatilité des matières premières. Le secteur concurrentiel innove également autour des agents gonflants à faible potentiel de réchauffement global (PRG), des polyols biosourcés et des technologies sous vide pour répondre à la fois aux critères de performance et de durabilité. L'Asie-Pacifique reste le principal moteur de croissance, l'urbanisation, les incitations politiques et l'expansion industrielle élargissant la base d'applications dans les bâtiments, la logistique de la chaîne du froid et les appareils électroménagers.

Principaux points à retenir du rapport

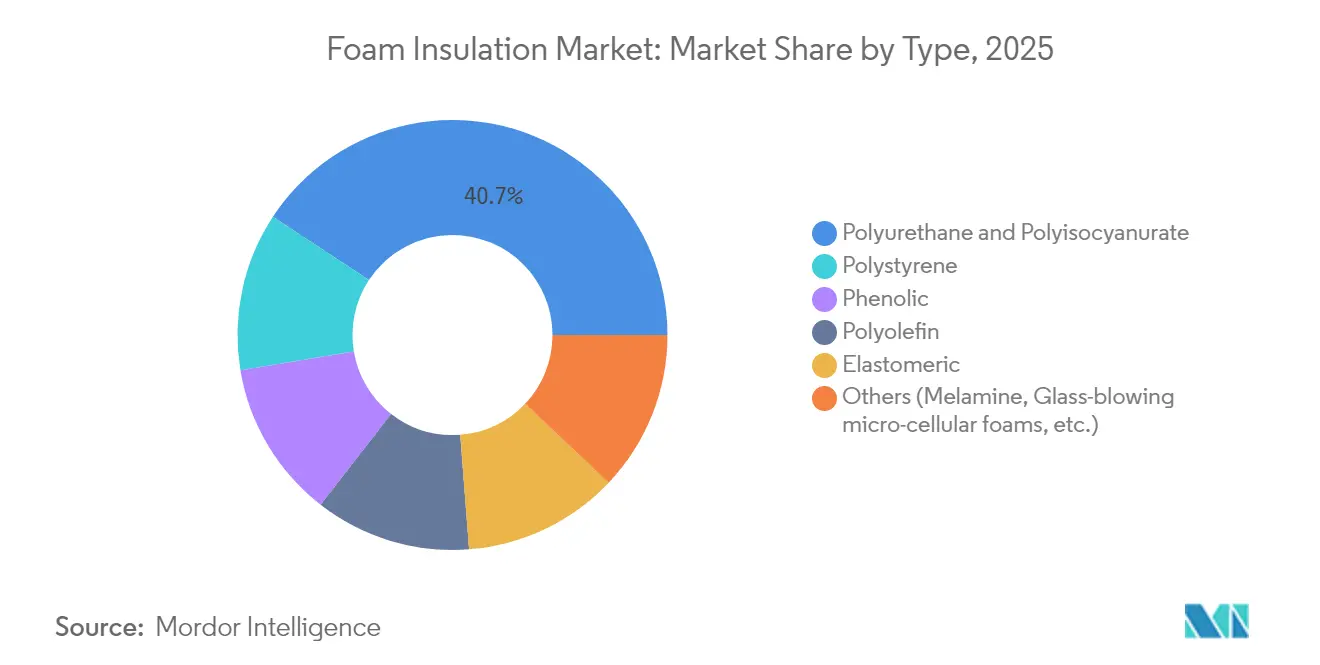

- Par type, les mousses de polyuréthane et de polyisocyanurate détenaient 40,74 % des parts du marché de l'isolation en mousse en 2025 ; le segment des autres types devrait progresser à un TCAC de 5,03 % jusqu'en 2031.

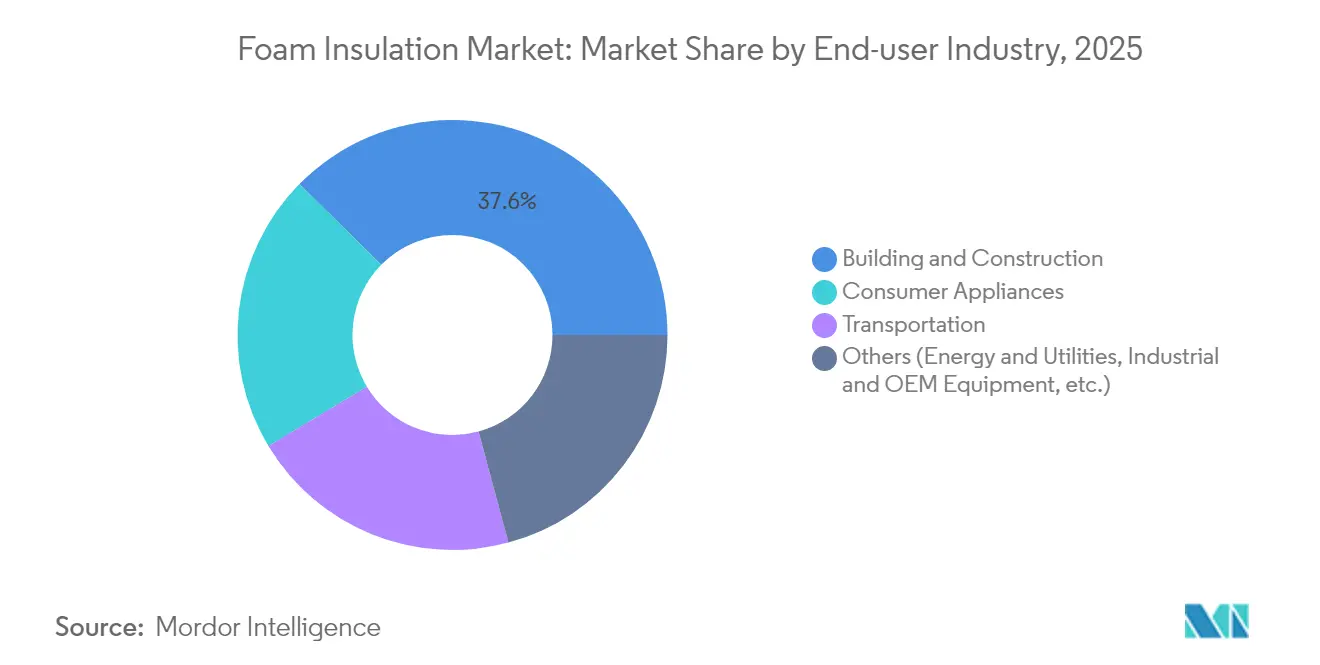

- Par secteur d'utilisateurs finaux, le bâtiment et la construction représentaient 37,62 % de la taille du marché de l'isolation en mousse en 2025, tandis que les appareils électroménagers devraient afficher le TCAC le plus élevé, à 5,24 %, jusqu'en 2031.

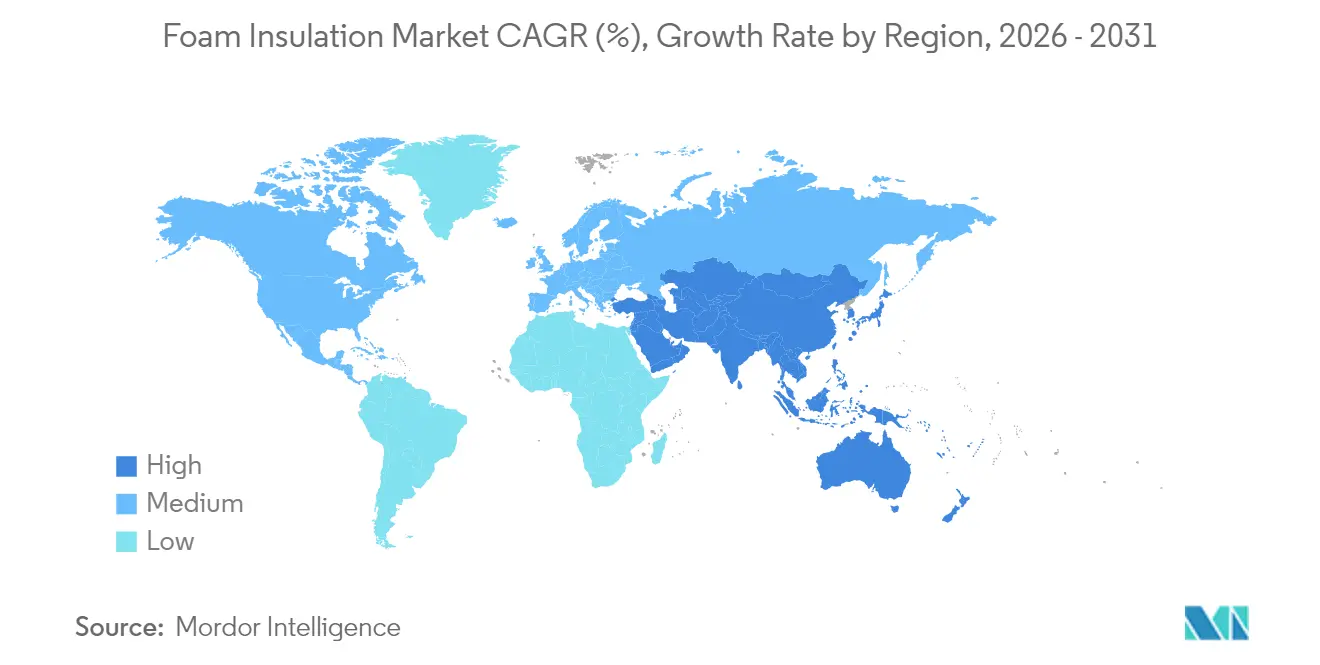

- Par géographie, l'Asie-Pacifique a capté 41,30 % des revenus de 2025 et devrait se développer à un TCAC de 5,78 %, surpassant toutes les autres régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'isolation en mousse

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement des codes énergétiques des bâtiments et des certifications de construction écologique | +1.6% | Mondial | Moyen terme (2-4 ans) |

| Relance des infrastructures revitalisant la construction non résidentielle | +1.2% | Amérique du Nord, Asie-Pacifique, Europe | Court terme (≤ 2 ans) |

| Expansion rapide de la chaîne du froid liée au commerce électronique | +0.9% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor de la construction modulaire hors site utilisant des panneaux en mousse | +0.7% | Asie-Pacifique, Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Accent croissant sur la construction durable | +0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des codes énergétiques des bâtiments et des certifications de construction écologique

Les nouveaux codes, tels que l'IECC 2024, relèvent les valeurs R obligatoires, les exigences en matière d'isolation continue et les limites d'infiltration d'air dans toutes les zones climatiques. Les constructeurs adoptent le polyuréthane haute densité, le polyisocyanurate et les panneaux SIP composites pour se conformer à ces normes plus strictes. L'activité de rénovation est également en hausse, portée par des incitations qui récompensent les améliorations de l'efficacité énergétique du parc immobilier existant. Les solutions en mousse sont privilégiées car elles offrent une haute résistance thermique dans des profils plus minces, libérant de l'espace intérieur tout en répondant aux seuils de performance imposés par les codes. Les fabricants réagissent avec des formulations par projection à valeur R plus élevée et des systèmes de panneaux certifiés pour les projets à énergie nette zéro et LEED. La dynamique réglementaire ancre donc les produits en mousse avancés dans les pipelines de construction neuve et de rénovation[1]Conseil international des codes, « Code international de conservation de l'énergie 2024 », iccsafe.org.

Relance des infrastructures revitalisant la construction non résidentielle

De vastes programmes d'infrastructure aux États-Unis, en Chine et dans l'Union européenne accélèrent des projets à forte intensité d'isolation, notamment les centres de données, les hôpitaux et les plateformes logistiques. Les panneaux en mousse et les systèmes par projection sont spécifiés pour leur résistance à l'humidité et leur rapidité de mise en œuvre, ce qui raccourcit les délais de construction. Les financements publics se diffusent dans les chaînes d'approvisionnement régionales, incitant les principaux producteurs à augmenter leurs capacités pour sécuriser des contrats à long terme. Le marché de l'isolation en mousse bénéficie directement du volume de toiture, de murs et de fondations isolés dans ces travaux publics. Les fournisseurs tirent également parti de la dynamique de spécification pour introduire des panneaux polyiso biosourcés dans les projets financés par des fonds publics, en s'alignant sur les objectifs de réduction des émissions[2]Holcim Ltd., « Holcim finalise l'acquisition d'OX Engineered Products », holcim.com Source : Kingspan Group plc, « Rapport annuel 2024 », kingspan.com .

Expansion rapide de la chaîne du froid liée au commerce électronique

Le développement des entrepôts à température contrôlée et des véhicules de livraison du dernier kilomètre requiert une isolation qui minimise les pertes thermiques tout en résistant aux cycles thermiques répétés. Le PSE, le polyuréthane rigide et les hybrides à panneaux sous vide sont choisis pour leur équilibre entre valeur R, poids et coût. La vague de la chaîne du froid s'étend au-delà de l'alimentation aux produits pharmaceutiques et biologiques, élevant les standards de spécification en matière d'hygiène et de sécurité incendie. Les fabricants d'équipements d'origine (OEM) se tournent donc vers des agents gonflants à faible PRG pour anticiper les prochains quotas de réfrigérants. L'adoption d'enveloppes SIP composites dans les nouveaux entrepôts raccourcit les délais de construction et soutient les objectifs d'efficacité énergétique, renforçant la demande sur l'ensemble du marché de l'isolation en mousse.

Essor de la construction modulaire hors site utilisant des panneaux isolés en mousse

La préfabrication hors site de modules de murs, de toitures et de planchers intègre des noyaux en polyisocyanurate ou en PSE avec des parements en acier ou en panneau OSB. Cette approche pallie les pénuries de main-d'œuvre en permettant l'automatisation en usine et réduit les délais de projet en livrant des structures étanches aux intempéries en quelques jours. Les valeurs d'isolation élevées réduisent les charges CVC, générant des économies sur les coûts d'exploitation pour les propriétaires et les locataires. Les fabricants modulaires spécifient de plus en plus des mousses à contenu recyclé ou biosourcé pour s'aligner sur les mandats ESG. Un fort engouement dans le logement collectif, l'hôtellerie et les établissements d'enseignement indique une demande de matériaux soutenue au cours de la prochaine décennie. Des lignes de production régionales en Asie-Pacifique et en Amérique du Nord se développent pour accompagner cette transition.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du MDI/TDI et du styrène | -1.0% | Mondial | Court terme (≤ 2 ans) |

| Réglementations en matière de sécurité incendie et d'ignifugation augmentant les coûts de conformité | -0.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats de recyclabilité et programmes limités de récupération des mousses | -0.6% | Europe, Amérique du Nord, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du MDI/TDI et du styrène

Les fluctuations de prix du MDI, du TDI et du styrène reflètent les perturbations d'approvisionnement, les risques géopolitiques et l'évolution des règles commerciales. Des hausses de coûts soudaines compriment les marges et compliquent la conclusion de contrats à long terme avec les constructeurs et les OEM. Les grands producteurs se couvrent par intégration en amont, des matières premières alternatives et des stocks tampons, tandis que les transformateurs de taille plus modeste disposent d'un pouvoir de fixation des prix plus limité. Des polyols biosourcés et des flux de styrène recyclé sont en cours d'essai pour atténuer l'exposition, mais restent commercialement limités. La volatilité persistante pèse donc sur la rentabilité à court terme et pourrait retarder les expansions de capacité sur le marché de l'isolation en mousse[3]BASF, « Projet pilote de recyclage chimique des mousses de polyuréthane », basf.com.

Réglementations en matière de sécurité incendie et d'ignifugation augmentant les coûts de conformité

Les codes de construction actualisés exigent désormais des limites plus strictes de propagation de flamme et de densité de fumée, en particulier pour les structures à forte occupation. Les fabricants doivent reformuler leurs produits avec des retardateurs de flamme avancés ou des revêtements intumescents, ce qui augmente les coûts des matériaux et de certification. Des essais supplémentaires allongent les cycles de développement des produits et freinent les acteurs de plus petite taille qui ne disposent pas de ressources dédiées à la R&D. Si la conformité renforce la sécurité des occupants et la confiance dans la marque, le poids des coûts associés réduit les différentiels de prix par rapport aux alternatives en fibres minérales. Les leaders du marché disposant de gammes de produits certifiées bénéficient d'un avantage lors de la spécification, remodelant ainsi la dynamique concurrentielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Dominance du polyuréthane, innovation dans les autres types

Les mousses de polyuréthane et de polyisocyanurate représentaient 40,74 % du marché de l'isolation en mousse en 2025, une position dominante qui découle de leurs valeurs R supérieures, de leur résistance chimique et de la facilité de leur application sur site. Leur forte compatibilité avec les formats par projection et en panneaux fait de ces mousses l'outil de prédilection pour les murs extérieurs, les toitures à faible pente et les réservoirs industriels. Les fabricants intègrent des polyols biosourcés et des matières premières dérivées du CO₂ dans les grades courants, aidant les concepteurs à atteindre les références de carbone incorporé sans compromettre les performances. Les évolutions rapides des codes ont renforcé davantage la position de ces mousses, consolidant leur place au cœur des spécifications de projet dans toutes les zones climatiques.

La catégorie « Autres types », qui regroupe les panneaux phénoliques, en mélamine, élastomères et sous vide, est en voie d'afficher un TCAC de 5,03 % jusqu'en 2031. Des attributs de performance tels que la conductivité thermique ultra-faible, la résistance au feu et l'amortissement acoustique attirent une demande de niche dans les façades de tours, les usines pétrochimiques et les équipements CVC spécialisés. Les producteurs innovent autour de structures infusées d'aérogel et nano-cellulaires pouvant atteindre R-10 par pouce. Bien que le volume reste modeste, les investissements soutenus suggèrent que ces alternatives influenceront les segments à valeur ajoutée et diversifieront progressivement le marché global de l'isolation en mousse.

Par secteur d'utilisateurs finaux : Le bâtiment ancre la demande, les appareils électroménagers accélèrent

Le bâtiment et la construction ont conservé 37,62 % des parts du marché de l'isolation en mousse en 2025, reflétant l'ampleur des activités mondiales de construction neuve et de rénovation. Les panneaux d'isolation continue, les mousses projetées et les coffrages isolants en béton (ICF) aident les entrepreneurs à atteindre les objectifs des codes énergétiques tout en simplifiant la mise en œuvre autour des ponts thermiques. Les sous-segments non résidentiels, notamment les centres de données et les établissements de santé, présentent une forte intensité d'isolation car ils fonctionnent 24h/24 et 7j/7 et supportent des tarifs d'électricité élevés. Les cadres de passation des marchés publics accordent de plus en plus de points aux matériaux à faible empreinte carbone, encourageant le passage à grande échelle aux panneaux PIR biosourcés.

Les appareils électroménagers représentent le secteur d'utilisateurs finaux à la croissance la plus rapide, se développant à un TCAC de 5,24 % à mesure que des fabricants comme Whirlpool déploient des panneaux sous vide qui réduisent l'épaisseur des parois des réfrigérateurs de 60 %, augmentant le volume de stockage sans accroître la consommation d'énergie. Les mousses à base de polyuréthane soufflées au cyclopentane restent dominantes dans les modèles de milieu de gamme, mais les agents de nouvelle génération à faible PRG et les panneaux sous vide composites gagnent des parts dans les gammes premium. Les normes réglementaires d'efficacité minimale aux États-Unis, en Chine et dans l'Union européenne imposent des améliorations constantes des performances thermiques, garantissant une demande durable pour les grades de mousse spécialisés dans le secteur de l'isolation en mousse.

Analyse géographique

L'Asie-Pacifique détient 41,30 % des revenus mondiaux et devrait connaître la croissance la plus rapide avec un TCAC de 5,78 % jusqu'en 2031. La migration urbaine rapide et des programmes tels que le 14e plan quinquennal de la Chine orientent les capitaux vers des tours de bureaux écologiques, des entrepôts intelligents et des installations de chaîne du froid. Les codes de construction nationaux spécifient désormais des valeurs d'isolation plus élevées, s'alignant sur les objectifs de double carbone de la Chine et sur le Code de conservation de l'énergie dans les bâtiments de l'Inde. Les fournisseurs mettent en service des lignes de panneaux en mousse rigide et des usines de mélange de mousse projetée à proximité des centres de demande, réduisant les délais de livraison et les émissions logistiques.

L'Amérique du Nord bénéficie d'un financement fédéral d'infrastructure sans précédent qui accorde la priorité aux bâtiments publics écoénergétiques, aux ponts et aux installations de transport. L'intensité d'isolation est particulièrement élevée dans les centres de données, où les exigences de gestion thermique sont critiques et les temps d'arrêt coûteux. La taille du marché de l'isolation en mousse pour les rénovations institutionnelles aux États-Unis devrait se développer régulièrement, les districts scolaires et les hôpitaux exploitant les incitations fiscales pour moderniser leurs enveloppes vieillissantes. La collaboration étroite entre les constructeurs et les fournisseurs de matériaux accélère les approbations de nouvelles formulations à faible PRG, élargissant l'adoption régionale.

L'Europe maintient un rôle de premier plan en matière de durabilité, poussant les fabricants vers des analyses du cycle de vie et des feuilles de route en matière de recyclabilité. Le paquet « Fit for 55 » et le calendrier d'élimination progressive des gaz fluorés encouragent les fabricants de mousse à introduire des agents gonflants de troisième génération et des formulations à contenu recyclé. L'Allemagne et la France mettent en œuvre des régimes de responsabilité élargie des producteurs pour les matériaux de construction, incitant à des coentreprises dans le recyclage chimique pour récupérer les polyols. L'Europe du Sud et les marchés émergents d'Europe de l'Est offrent une croissance incrémentielle à mesure que leurs codes de construction s'alignent sur les directives de l'UE. Ensemble, ces facteurs soutiennent un paysage de demande diversifié mais cohérent sur l'ensemble du marché de l'isolation en mousse.

Paysage concurrentiel

Le marché de l'isolation en mousse est de nature modérément consolidée. Les fournisseurs mondiaux se consolident pour acquérir des avantages en matière d'approvisionnement en matières premières, de technologie et de distribution. Les leaders du marché regroupent désormais des packages d'enveloppe multi-matériaux pour sécuriser des contrats clés en main, élevant les barrières à l'entrée pour les spécialistes mono-produit. Les cycles d'innovation s'accélèrent : Covestro et Carlisle Spray Foam Insulation introduisent des panneaux polyiso biosourcés contenant jusqu'à 20 % de contenu renouvelable, BASF pilote le polyuréthane chimiquement recyclé pour la production de panneaux rigides, et Kingspan ajoute une isolation en fibres de bois à sa gamme PIR pour les systèmes de façade mixtes. Des acteurs régionaux comme Owens Corning exploitent des stratégies à contenu recyclé, tandis que des entreprises de taille intermédiaire telles que TopBuild et Installed Building Products consolident les réseaux d'installateurs par des acquisitions localisées, offrant des packages de services de bout en bout. Ce marché en évolution équilibre les économies d'échelle avec la rapidité d'innovation, favorisant un secteur de l'isolation en mousse compétitif mais de plus en plus concentré.

Leaders du secteur de l'isolation en mousse

Covestro AG

Owens Corning

Dow

BASF

Kingspan Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : BASF a introduit des grades de systèmes de polyuréthane Elastoflex certifiés REDcert2 à bilan masse de biomasse, élargissant ses offres durables pour les meubles et l'isolation en mousse. Ces produits remplacent les matières premières fossiles par des matières renouvelables, réduisant l'empreinte carbone tout en maintenant les performances, soutenant les objectifs de durabilité et permettant une intégration transparente dans les processus existants.

- Novembre 2024 : Holcim a acquis OX Engineered Products, un leader dans les solutions d'isolation et de gainage des murs et fabricant d'isolation en mousse, afin d'élargir ses offres d'enveloppe de bâtiment. Cette acquisition renforce la position de Holcim dans l'isolation haute performance et soutient la croissance d'OX Engineered Products sur le marché de l'isolation continue en pleine expansion.

Périmètre du rapport mondial sur le marché de l'isolation en mousse

Le rapport sur le marché de l'isolation en mousse comprend :

| Polystyrène |

| Polyuréthane et polyisocyanurate |

| Polyoléfine |

| Élastomère |

| Phénolique |

| Autres (mélamine, mousses micro-cellulaires par soufflage au verre, etc.) |

| Bâtiment et construction |

| Transport |

| Appareils électroménagers |

| Autres (énergie et services publics, équipements industriels et OEM, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASENA | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Polystyrène | |

| Polyuréthane et polyisocyanurate | ||

| Polyoléfine | ||

| Élastomère | ||

| Phénolique | ||

| Autres (mélamine, mousses micro-cellulaires par soufflage au verre, etc.) | ||

| Par secteur d'utilisateurs finaux | Bâtiment et construction | |

| Transport | ||

| Appareils électroménagers | ||

| Autres (énergie et services publics, équipements industriels et OEM, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASENA | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'isolation en mousse ?

Le marché de l'isolation en mousse est évalué à 31,81 milliards USD en 2026.

Quel type de mousse détient la plus grande part de marché ?

Les mousses de polyuréthane et de polyisocyanurate sont en tête avec 40,74 % des revenus de 2025.

Quelle est la région à la croissance la plus rapide sur le marché de l'isolation en mousse ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé sur la période de prévision (2026-2031).

Pourquoi les appareils électroménagers constituent-ils un secteur d'utilisateurs finaux à forte croissance ?

Les fabricants d'appareils électroménagers adoptent des panneaux sous vide avancés et des mousses à faible PRG pour répondre à des normes d'efficacité strictes, propulsant un TCAC de 5,24 % pour le segment.

Quels sont les principaux freins limitant l'expansion du marché ?

La volatilité des prix des matières premières, des règles plus strictes en matière de sécurité incendie et une infrastructure de recyclage des mousses limitée pèsent sur les perspectives de croissance à court terme.

Dernière mise à jour de la page le: