Taille et part du marché des matériaux d'isolation pour le bâtiment

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 33.79 Milliards de dollars |

| Taille du Marché (2031) | 40.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux d'isolation pour le bâtiment par Mordor Intelligence

La taille du marché des matériaux d'isolation pour le bâtiment devrait passer de 32,51 milliards USD en 2025 à 33,79 milliards USD en 2026, pour atteindre 40,99 milliards USD d'ici 2031, avec un TCAC de 3,94 % sur la période 2026-2031. La demande migre des dépenses discrétionnaires vers la conformité obligatoire, à mesure que les codes de performance énergétique se renforcent dans le monde entier. Les fournisseurs de matériaux reformulent les mousses pour répondre aux règles relatives aux agents gonflants à faible potentiel de réchauffement global (PRG), tandis que les entrepreneurs privilégient les produits minéraux et fibreux qui évitent les risques réglementaires futurs. Les fluctuations des prix pétrochimiques et les pénuries de main-d'œuvre compriment les marges, favorisant les panneaux préfabriqués et les outils de spécification numérique qui permettent de gagner du temps sur le chantier. Les politiques de double carbone de l'Asie-Pacifique et les incitations à la rénovation en Amérique du Nord soutiennent la croissance des volumes à moyen terme, bien que l'inflation des coûts d'installation continue de ralentir l'adoption dans les régions sensibles aux prix.

Principaux enseignements du rapport

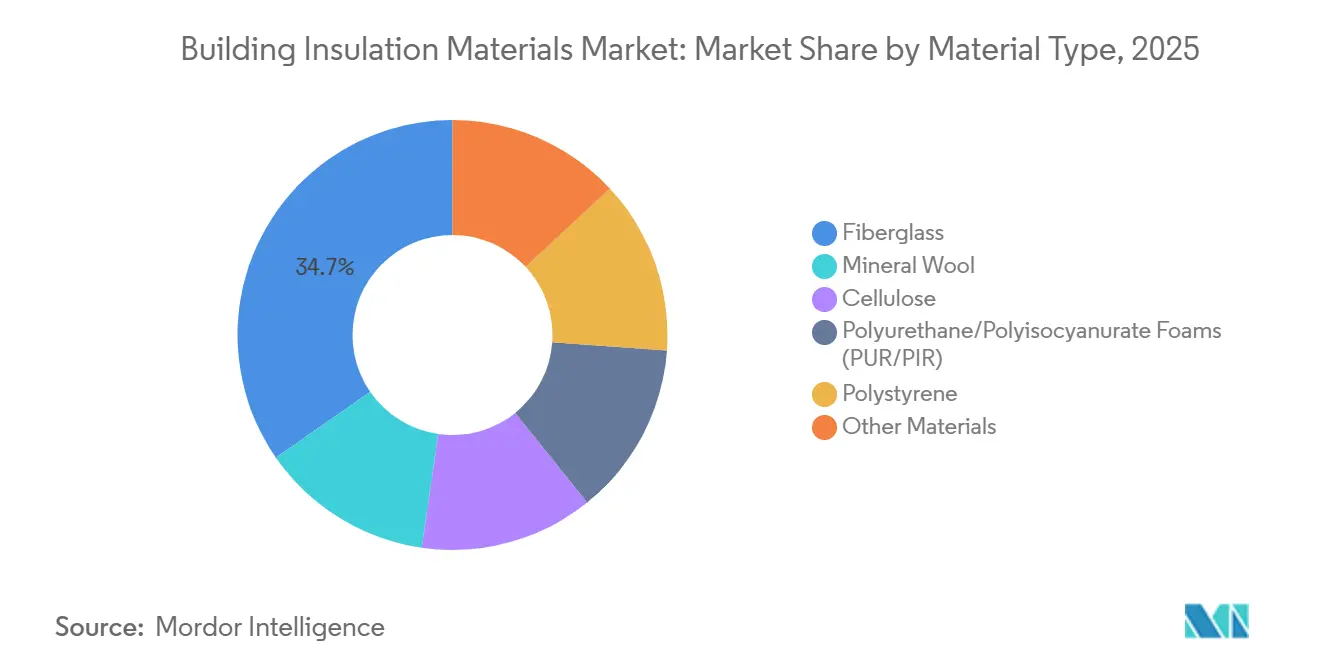

- Par type de matériau, la fibre de verre a dominé avec 34,65 % de la part du marché des matériaux d'isolation pour le bâtiment en 2025, tandis que le polystyrène devrait se développer à un TCAC de 4,18 % jusqu'en 2031.

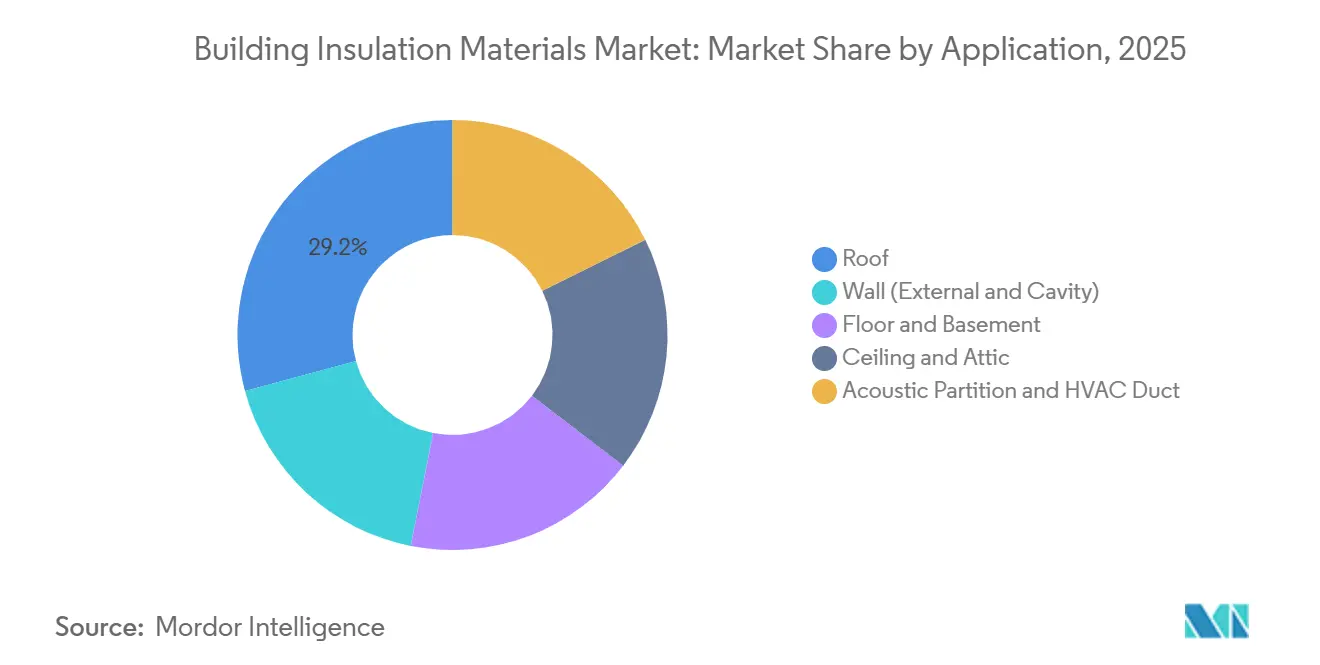

- Par application, les installations en toiture ont capté une part de 29,19 % en 2025 ; la demande en cloisons acoustiques et en gaines de climatisation (HVAC) progresse à un TCAC de 4,85 % sur la période 2026-2031.

- Par utilisateur final, la construction résidentielle représentait une part de 56,77 % en 2025 et croît à un TCAC de 4,05 % jusqu'en 2031.

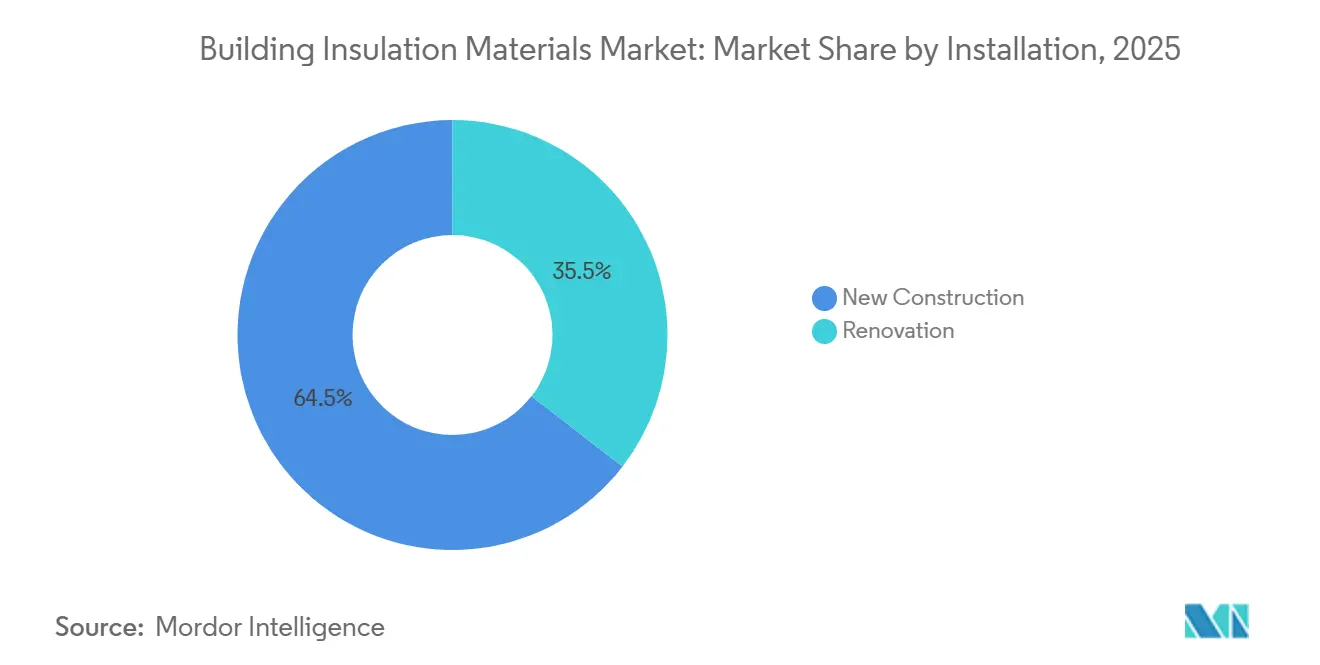

- Par installation, la nouvelle construction détenait une part de 64,52 % en 2025, tandis que la rénovation devrait progresser à un TCAC de 5,36 % jusqu'en 2031.

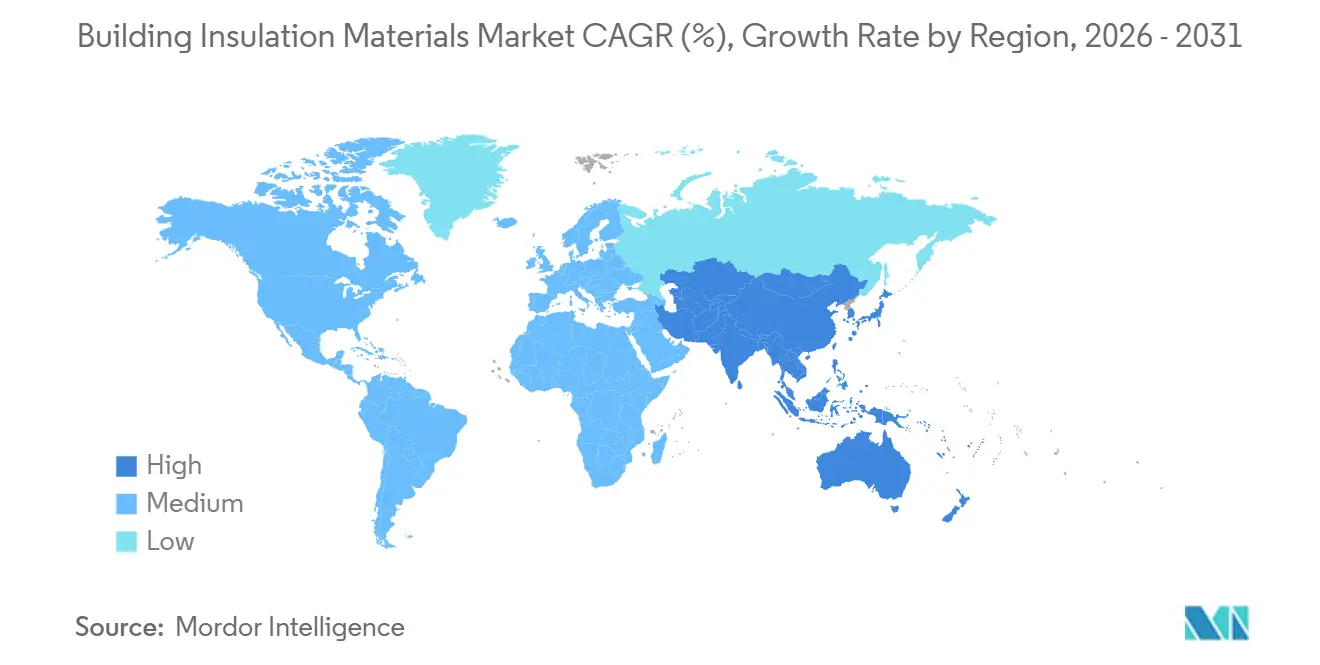

- Par géographie, l'Europe a conservé une part de 36,91 % en 2025, mais l'Asie-Pacifique affiche la croissance la plus rapide avec un TCAC de 4,89 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des matériaux d'isolation pour le bâtiment

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de bâtiments à haute efficacité énergétique | +1.2% | Mondial, avec une intensité maximale dans l'UE, en Californie et au Japon | Moyen terme (2-4 ans) |

| Incitations croissantes à la rénovation verte en Amérique du Nord | +0.8% | Amérique du Nord, avec des retombées au Canada et au Mexique | Court terme (≤ 2 ans) |

| Soutien gouvernemental croissant aux matériaux écologiques et durables | +0.6% | UE, cœur de l'APAC (Chine, Corée du Sud), émergent au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Préférence croissante pour les mousses biosourcées à faible teneur en COV | +0.4% | Amérique du Nord et UE, adoption précoce en Australie | Moyen terme (2-4 ans) |

| Essor des infrastructures et de l'industrialisation en Asie-Pacifique | +1.1% | Cœur de l'APAC (Chine, Inde, ASEAN), avec des retombées en Asie du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de bâtiments à haute efficacité énergétique

Quarante-sept pays ont renforcé leurs normes d'enveloppe en 2024, alors que les bâtiments consommaient 30 % de l'énergie finale mondiale[1]Agence internationale de l'énergie, « Efficacité énergétique 2024 », iea.org. Le Title 24-2025 de la Californie a relevé les minimums pour les combles à R-49, déplaçant la fibre de verre de moindre valeur au profit de la cellulose soufflée[2]Commission de l'énergie de Californie, « Normes d'efficacité énergétique des bâtiments 2025 », energy.ca.gov. La refonte de la directive européenne sur la performance énergétique des bâtiments (DPEB) oblige les États membres à rénover 3 % de la surface de plancher publique chaque année, ajoutant environ 240 millions de m² d'isolation de façade d'ici 2030. Le Japon exige désormais une certification par un tiers pour les structures non résidentielles de plus de 300 m², ce qui accélère le déploiement des systèmes d'isolation continue qui éliminent les ponts thermiques. Ces réglementations positionnent collectivement les produits à haute valeur R comme des spécifications par défaut plutôt que comme des options haut de gamme.

Incitations croissantes à la rénovation verte en Amérique du Nord

La loi américaine sur la réduction de l'inflation offre un crédit d'impôt de 30 % sur les matériaux d'isolation jusqu'à 1 200 USD par an, tandis que la déduction 179D verse 5 USD par pied carré pour les rénovations à haute performance énergétique. La subvention Maisons plus vertes du Canada a fourni l'équivalent de 3 700 USD par propriétaire en 2024-2025 et a stimulé les projets de combles et de sous-sols où les déperditions de chaleur dépassent 35 %. Les remises des services publics, telles que l'incitation de 0,15 USD par pied carré de Pacific Gas & Electric pour les cavités murales, réduisent les délais de retour sur investissement à moins de cinq ans. Ces leviers fiscaux ont transformé l'isolation d'un achat à long terme en une amélioration à flux de trésorerie positif à court terme, stimulant la demande de rénovation en avance sur le cycle de construction neuve.

Soutien gouvernemental croissant aux matériaux écologiques et durables

À partir de 2027, le règlement européen sur les produits de construction exigera des déclarations environnementales de produits pour toutes les isolations, pénalisant les mousses à forte énergie intrinsèque. Le système de certification des bâtiments verts de la Corée du Sud accorde des points bonus pour une teneur biosourcée supérieure à 25 %. Le 14e plan quinquennal de la Chine vise 30 % de contenu recyclé dans l'isolation thermique d'ici 2025. La subvention BEG de l'Allemagne ajoute cinq points de pourcentage pour les matériaux certifiés QUV, orientant les acheteurs vers la laine minérale. Globalement, les règles de passation des marchés intègrent la circularité et les limites de carbone sur le cycle de vie dans chaque spécification.

Préférence croissante pour les mousses biosourcées à faible teneur en COV

La Section 01350 de la Californie plafonne les émissions de COV à 0,5 mg/m³, excluant de nombreuses mousses de polyuréthane traditionnelles des écoles et des hôpitaux. LEED v4.1 accorde jusqu'à trois crédits pour la divulgation des risques liés aux ingrédients, orientant les architectes vers les mousses à base de soja et de mycélium. Le polyol cardyon de Covestro, qui remplace 20 % des matières premières fossiles par du CO₂ capturé, a obtenu des approbations dans 12 États américains en 2025. Bien que les options biosourcées coûtent encore 25 à 35 % de plus que les mousses pétrochimiques, le resserrement des limites de qualité de l'air intérieur (QAI) transfère cette prime du contractant au registre réglementaire.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des matériaux et de l'installation | -0.9% | Mondial, aigu dans les marchés émergents avec une main-d'œuvre qualifiée limitée | Court terme (≤ 2 ans) |

| Disponibilité d'alternatives abordables | -0.5% | Marchés sensibles aux prix en Amérique du Sud, au Moyen-Orient et en Afrique, et en Asie du Sud | Moyen terme (2-4 ans) |

| Contrôle réglementaire du potentiel de réchauffement global des agents gonflants | -0.3% | UE, Amérique du Nord, Japon ; déploiement progressif dans les économies en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des matériaux et de l'installation

La mousse de polyuréthane projetée coûte en moyenne 1,50 à 2,00 USD par pied-planche installé aux États-Unis, soit le double des rouleaux de fibre de verre, tout en offrant seulement 30 à 40 % de valeur R supplémentaire. Les pénuries d'entrepreneurs ont laissé l'Amérique du Nord à court de 15 000 isolateurs en 2025, portant les délais à 12 semaines. Les mèches en fibre de verre ont augmenté de 9 % en raison de la flambée des prix de l'énergie en Europe, et la volatilité du styrène a ajouté 80 USD par mètre cube aux coûts des mousses. Ces données économiques divisent le marché entre les projets haut de gamme qui adoptent les aérogels et les segments à faible coût qui reportent les améliorations.

Disponibilité d'alternatives abordables

Les films à bulles réfléchissants à 0,30-0,50 USD par pied carré répondent aux codes des barrières radiantespar temps chaud et supplantent la mousse rigide dans les combles américains. Les rouleaux en denim recyclé coûtent 10 à 15 % de moins que la fibre de verre tout en étant conformes à la norme ASTM C764. Les constructeurs des marchés émergents substituent la balle de riz ou la fibre de coco à un tiers du coût de la laine minérale importée. Quatorze États américains créditent désormais la valeur R intrinsèque du bois massif, réduisant la quantité d'isolation supplémentaire requise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la fibre de verre ancre les volumes, les mousses s'accélèrent

La fibre de verre détenait 34,65 % de la part du marché des matériaux d'isolation pour le bâtiment en 2025, reflétant son faible coût installé et la familiarité des entrepreneurs. Les matériaux en polystyrène devraient croître à un TCAC de 4,18 % jusqu'en 2031, car les codes d'isolation continue favorisent les panneaux rigides qui éliminent les ponts thermiques. Le volume de laine minérale a augmenté de 11 % dans les rénovations de tours européennes après le renforcement des règles de propagation des flammes. Les mousses de polyuréthane et de polyisocyanurate passent aux agents gonflants HFO, tandis que les aérogels et les panneaux sous vide gagnent des parts de niche dans les rénovations à espace contraint.

La taille du marché des matériaux d'isolation pour le bâtiment pour les solutions aérogel haut de gamme commande des primes de prix de 40 à 50 %. Les entrepreneurs optent par défaut pour la fibre de verre dans les murs résidentiels conformes au code minimum, réservent le polystyrène pour les enveloppes commerciales R-30+, et adoptent les mousses biosourcées pour les projets certifiés verts. La non-combustibilité de la laine minérale l'exempte des revêtements intumescents coûteux, lui conférant un avantage de coût intégré là où les essais au feu sont stricts.

Par application : les toitures dominent, l'acoustique et la climatisation (HVAC) mènent la croissance

Les ensembles de toiture ont capté 29,19 % de la demande de 2025. Cependant, les cloisons acoustiques et les gaines de conduits HVAC devraient se développer à un TCAC de 4,85 % à mesure que les rénovations en open space recherchent une meilleure confidentialité acoustique et que la norme ASHRAE 90.1-2022 resserre les limites de fuite des conduits. Les applications d'isolation murale sont principalement portées par les rénovations de façades dans l'UE, qui représentent une part significative. Les produits pour planchers et sous-sols progressent modestement là où les fondations protégées contre le gel nécessitent une mousse sous dalle.

Les applications de plafond et de combles favorisent la cellulose soufflée qui réduit les coûts de main-d'œuvre de 30 %. Le nouveau crédit de performance acoustique de LEED oriente les constructeurs commerciaux vers les rouleaux et dalles en laine minérale. La taille du marché des matériaux d'isolation pour le bâtiment pour les gaines HVAC devrait atteindre 5 milliards USD d'ici 2031, les centres de données spécifiant des gaines de conduits R-6 pour réduire l'énergie des ventilateurs, tandis que les ensembles de toiture froide intègrent le polyiso dans les logements à pente raide.

Par utilisateur final : le résidentiel détient la part du lion

La construction résidentielle représentait 56,77 % du chiffre d'affaires de 2025 et progresse à un TCAC de 4,05 % jusqu'en 2031, portée par les mandats de neutralité carbone et les subventions agressives à la rénovation. Les bâtiments commerciaux et civils représentent le solde, avec des conversions de bureaux en logements générant une réisolation complète de l'enveloppe.

Les maisons individuelles adoptent la mousse projetée plus rapidement que les projets collectifs, car les constructeurs sur mesure visent de faibles scores HERS. Le collectif s'appuie sur la fibre de verre et la mousse rigide pour maîtriser les coûts, tandis que les logements préfabriqués passent à des rouleaux muraux plus épais après la mise à jour HUD de 2024. Les rénovations non résidentielles se concentrent sur la réutilisation adaptative : Kingspan prévoit que 120 millions de pieds carrés d'espace américain nécessiteront de nouvelles façades d'ici 2028.

Par installation : la rénovation dépasse la croissance de la construction neuve

La construction neuve a représenté 64,52 % du volume de 2025, mais la rénovation devrait croître plus rapidement à un TCAC de 5,36 % jusqu'en 2031, à mesure que les incitations fiscales se heurtent à un parc immobilier vieillissant. Le programme BEG de l'Allemagne, MaPrimeRénov en France et les programmes américains de rémunération à la performance des services publics compriment les délais de retour sur investissement à moins de six ans.

La complexité de la rénovation ajoute des coûts de désamiantage et de déplombage, mais les panneaux préfabriqués tels que le QuadCore de Kingspan réduisent la main-d'œuvre sur site de 35 % et atténuent les risques de calendrier. La taille du marché des matériaux d'isolation pour le bâtiment pour les projets de rénovation dépasse désormais 18 milliards USD et creusera son avance à mesure que la volatilité des taux d'intérêt tempère les mises en chantier de constructions neuves.

Analyse géographique

L'Europe détenait 36,91 % du chiffre d'affaires de 2025, la refonte de la directive sur la performance énergétique des bâtiments (DPEB) orientant chaque État membre vers des bâtiments à émissions nulles d'ici 2030. L'Allemagne a traité 420 000 rénovations en 2024 dans le cadre du BEG, et l'interdiction française des locations classées F et G à partir de 2025 concerne 4,8 millions de logements. La Suède exige désormais des valeurs U inférieures à 0,15 W/m²K, atteignables uniquement avec une laine minérale épaisse ou des panneaux sous vide.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 4,89 %, portée par l'objectif de la Chine que 75 % des bâtiments urbains répondent aux normes vertes d'ici 2025. L'extension du code indien de 2024 couvre les bâtiments commerciaux de plus de 100 m² et resserre les valeurs U des murs à 0,40 W/m²K. Le Japon exige que les nouveaux bâtiments non résidentiels dépassent la consommation d'énergie de référence de 20 % à partir de 2025. Les marchés émergents de l'ASEAN adoptent EDGE et Green Mark dans les projets haut de gamme, bien que la pénétration résidentielle reste inférieure à 15 %.

L'Amérique du Nord détient une part de marché significative, avec une croissance ancrée dans les rénovations fiscalement incitées plutôt que dans les nouvelles constructions, les taux hypothécaires freinant les mises en chantier. Les prêts sans intérêt du Canada jusqu'à 29 600 USD ciblent 9,5 millions de logements antérieurs à 1980. La mise à jour mexicaine de la NOM-020-ENER introduit une résistance d'enveloppe obligatoire dans les zones climatisées. L'Amérique du Sud et le Moyen-Orient et l'Afrique contribuent ensemble à moins de 10 % mais affichent des poussées épisodiques ; le code de l'Arabie saoudite impose désormais des murs R-13 dans tous les projets gouvernementaux, s'appuyant à 60 % sur les importations.

Paysage concurrentiel

Le marché des matériaux d'isolation pour le bâtiment est modérément fragmenté. L'acquisition en 2025 par Owens Corning d'une usine de fibre de verre indienne a réduit les coûts de 8 % et renforcé sa position en Asie-Pacifique. Le QuadCore soufflé au pentane de Kingspan a capté 12 % des travaux commerciaux au Royaume-Uni en se préqualifiant pour la certification BREEAM Excellent. Saint-Gobain s'appuie sur des remises directes aux entrepreneurs pour fidéliser 70 % de ses ventes récurrentes.

Des acteurs spécialisés comblent les lacunes en matière de haute performance. Aspen Aerogels fournit des couvertures R-10 par pouce qui préservent les façades historiques. La mousse de mycélium d'Ecovative offre R-3 par pouce avec 40 % de carbone intrinsèque en moins que le polystyrène expansé (EPS), obtenant des projets pilotes auprès de trois promoteurs américains en 2025. Le Product Pilot BIM de ROCKWOOL a réduit de 50 % le temps de spécification des architectes et a atteint 18 % d'adoption en Europe en un an.

Les dépôts de brevets pour les panneaux sous vide à durée de vie de 50 ans ont augmenté de 28 % entre 2024 et 2025. La fibre de verre sous marque distributeur avec des remises de 15 à 20 % érode la part des marques dans les circuits de grande distribution en Amérique du Nord. Parallèlement, les fluctuations du styrène en amont et les primes HFO pèsent sur les marges des fabricants de mousses. L'accent concurrentiel se déplace du volume de commodité vers des formules différenciées à faible PRG et des outils numériques qui réduisent le risque de spécification.

Leaders du secteur des matériaux d'isolation pour le bâtiment

Owens Corning

Kingspan Group

Saint-Gobain

ROCKWOOL A/S

Knauf Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Kingspan s'est engagé à investir 180 millions EUR pour augmenter de 40 % la capacité de production de panneaux isolants en Pologne, en produisant des panneaux QuadCore conformes aux limites F-Gas de l'UE avec des agents gonflants au pentane.

- Novembre 2025 : Owens Corning a finalisé l'acquisition de Jiangsu Changhai Composite Materials pour 215 millions USD, réalisant des réductions de coûts de fibre de verre de 8 à 10 % en Asie-Pacifique.

Périmètre du rapport mondial sur le marché des matériaux d'isolation pour le bâtiment

Les matériaux d'isolation pour le bâtiment sont essentiels pour réduire les transferts de chaleur et créer une enveloppe thermique pour les structures. Ces matériaux réduisent considérablement la consommation d'énergie, améliorent l'efficacité des coûts et optimisent les performances des composants du bâtiment tels que les murs, les toitures, les planchers, les fenêtres et les systèmes mécaniques. Ils soutiennent également les systèmes renouvelables et thermiques sur site. Principalement utilisés pour l'isolation thermique et acoustique, ces matériaux offrent également une résistance aux chocs et une protection contre l'incendie.

Le marché des matériaux d'isolation pour le bâtiment est segmenté par type de matériau, application, utilisateur final, installation et géographie. Le marché est segmenté par type de matériau en fibre de verre, laine minérale, cellulose, mousses de polyuréthane/polyisocyanurate (PUR/PIR), polystyrène et autres matériaux d'isolation (liège, aérogel et panneaux d'isolation sous vide, mousses projetées, chanvre, silicate de calcium, etc.). Par application, le marché est segmenté en toiture, mur (externe et creux), plancher et sous-sol, plafond et combles, et cloison acoustique et gaine HVAC. Par utilisateur final, le marché est segmenté en résidentiel et non résidentiel (commercial, infrastructure et autres secteurs non résidentiels). Par installation, le marché est segmenté en nouvelle construction et rénovation. Le rapport couvre également les tailles de marché et les prévisions pour le marché des matériaux d'isolation pour le bâtiment dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont fournis en termes de chiffre d'affaires (USD).

| Fibre de verre |

| Laine minérale |

| Cellulose |

| Mousses de polyuréthane/polyisocyanurate (PUR/PIR) |

| Polystyrène |

| Autres matériaux (liège, aérogel et panneaux d'isolation sous vide, mousses projetées, chanvre, silicate de calcium, etc.) |

| Toiture |

| Mur (externe et creux) |

| Plancher et sous-sol |

| Plafond et combles |

| Cloison acoustique et gaine HVAC |

| Résidentiel | |

| Non résidentiel | Commercial |

| Infrastructure | |

| Autres secteurs non résidentiels (éducation, santé, civic et religieux, etc.) |

| Nouvelle construction |

| Rénovation |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Fibre de verre | |

| Laine minérale | ||

| Cellulose | ||

| Mousses de polyuréthane/polyisocyanurate (PUR/PIR) | ||

| Polystyrène | ||

| Autres matériaux (liège, aérogel et panneaux d'isolation sous vide, mousses projetées, chanvre, silicate de calcium, etc.) | ||

| Par application | Toiture | |

| Mur (externe et creux) | ||

| Plancher et sous-sol | ||

| Plafond et combles | ||

| Cloison acoustique et gaine HVAC | ||

| Par utilisateur final | Résidentiel | |

| Non résidentiel | Commercial | |

| Infrastructure | ||

| Autres secteurs non résidentiels (éducation, santé, civic et religieux, etc.) | ||

| Par installation | Nouvelle construction | |

| Rénovation | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des matériaux d'isolation pour le bâtiment en 2031 ?

Le marché des matériaux d'isolation pour le bâtiment devrait atteindre 40,99 milliards USD d'ici 2031, avec un TCAC de 3,94 % sur la période 2026-2031.

Quel matériau détient actuellement la plus grande part de marché ?

La fibre de verre détenait 34,65 % de la part mondiale en 2025 en raison de son faible coût installé et de la familiarité des entrepreneurs.

Pourquoi la demande de rénovation croît-elle plus vite que la construction neuve ?

Les crédits d'impôt à la rénovation, les programmes de subventions et un parc immobilier vieillissant poussent la rénovation à un TCAC de 5,36 %, dépassant la croissance de la construction neuve liée au ralentissement des mises en chantier.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 4,89 % jusqu'en 2031, portée par les objectifs de double carbone de la Chine et le renforcement des codes énergétiques en Inde.

Comment les réglementations influencent-elles les choix de matériaux ?

Les mandats à faible PRG et les limites de COV orientent les acheteurs vers la laine minérale, les mousses biosourcées et le polyiso soufflé au pentane, tout en éliminant progressivement les mousses HFC à fort PRG.

Quels mouvements stratégiques définissent la concurrence actuelle ?

Les leaders investissent dans les technologies à faible PRG, l'intégration en amont pour réduire les coûts des matières premières, et les outils numériques BIM qui simplifient la spécification et fidélisent les ventes récurrentes.

Dernière mise à jour de la page le: